Tamanho e Participação do Mercado de Háfnio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

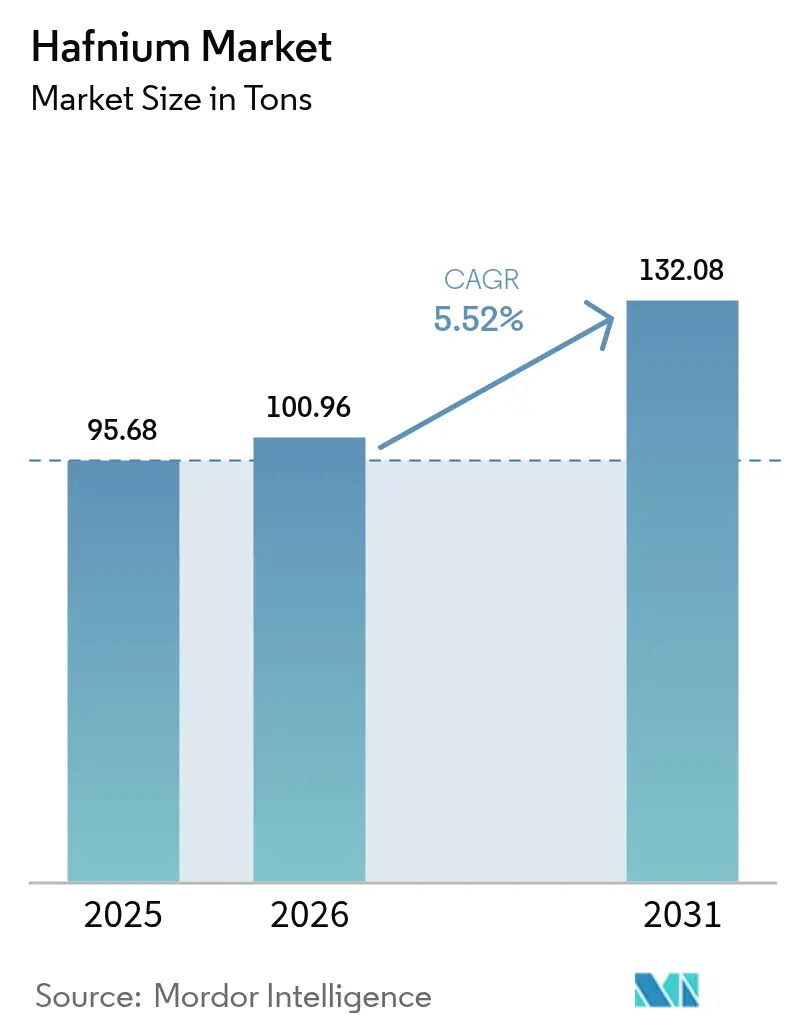

| Volume do Mercado (2026) | 100.96 toneladas |

| Volume do Mercado (2031) | 132.08 toneladas |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

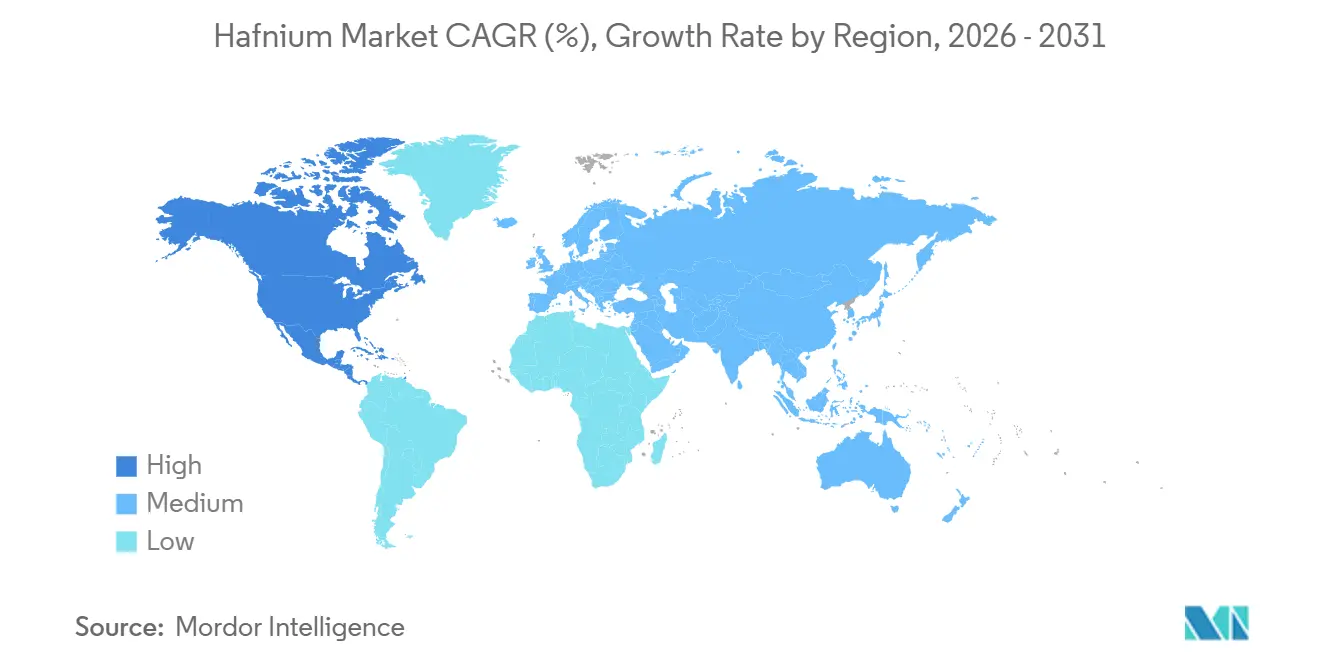

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Háfnio por Mordor Intelligence

O tamanho do Mercado de Háfnio foi avaliado em 95,68 toneladas em 2025 e estima-se que cresça de 100,96 toneladas em 2026 para atingir 132,08 toneladas até 2031, a um CAGR de 5,52% durante o período de previsão (2026-2031). Essa expansão reflete uma mudança estrutural em direção a casos de uso aeroespacial, nuclear e de semicondutores, em vez de simples crescimento volumétrico. Os programas de veículos de lançamento reutilizáveis da SpaceX, Blue Origin e Rocket Lab estão aumentando a demanda por telhas cerâmicas de temperatura ultraelevada que dependem de carboneto de háfnio, enquanto operadores de frotas nucleares nos Estados Unidos, Canadá, França e Reino Unido aceleraram o estoque estratégico de barras de controle contendo háfnio para apoiar os cronogramas de implantação de reatores modulares pequenos (SMR). O Serviço Geológico dos Estados Unidos elevou o háfnio para o 14º lugar em sua Lista de Minerais Críticos de 2025, citando uma potencial perda líquida de PIB ponderada por probabilidade de USD 206 milhões caso as exportações chinesas fossem reduzidas, o que reforça ainda mais a urgência de aquisição entre os compradores ocidentais. Os controles de exportação de uso duplo da China em 2024 reduziram os volumes de saída em quase 90%, desencadeando uma alta sustentada nos preços à vista acima de USD 6.300 por quilograma na Europa no final de 2025. Em paralelo, pesquisadores de manufatura aditiva no Skoltech e na Universidade Politécnica de Tomsk demonstraram rotas de síntese baseadas em plasma que podem reduzir o consumo de energia para pós de carboneto de háfnio, sugerindo um caminho para a produção localizada de pó e isolamento parcial de choques de preços.

Principais Conclusões do Relatório

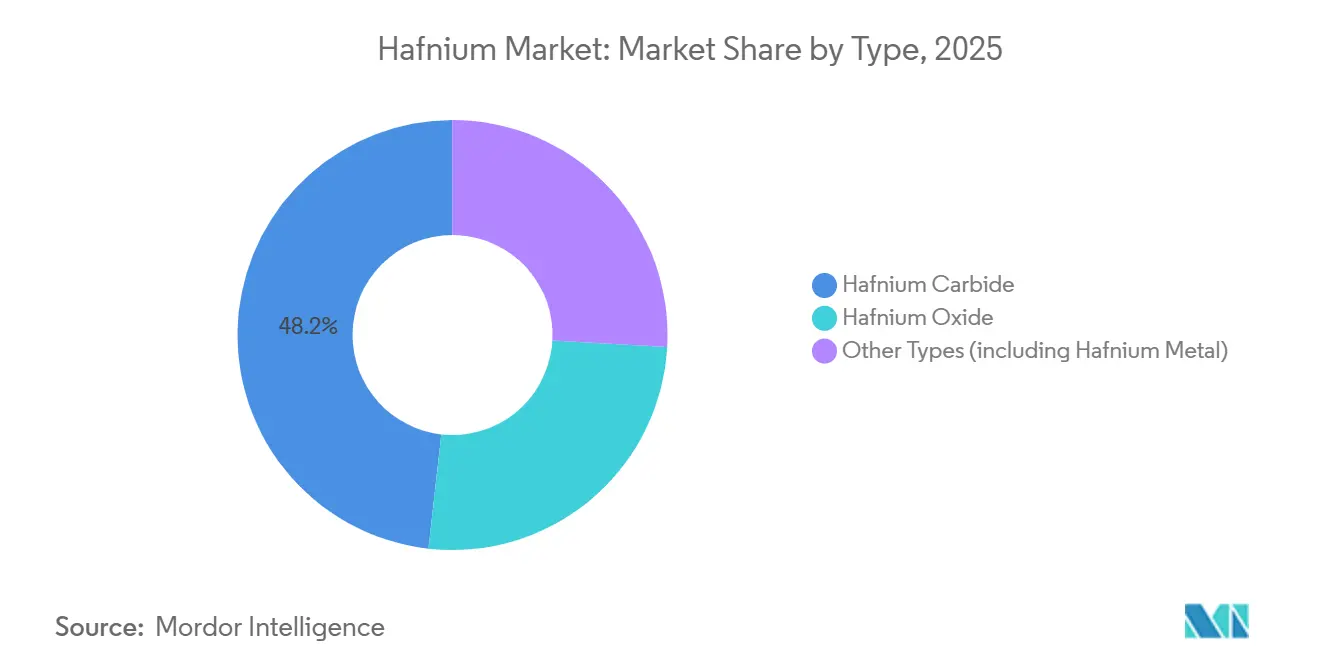

- Por tipo, o carboneto de háfnio liderou com 48,22% da participação do mercado de háfnio em 2025; o óxido de háfnio deve expandir a um CAGR de 6,11% até 2031.

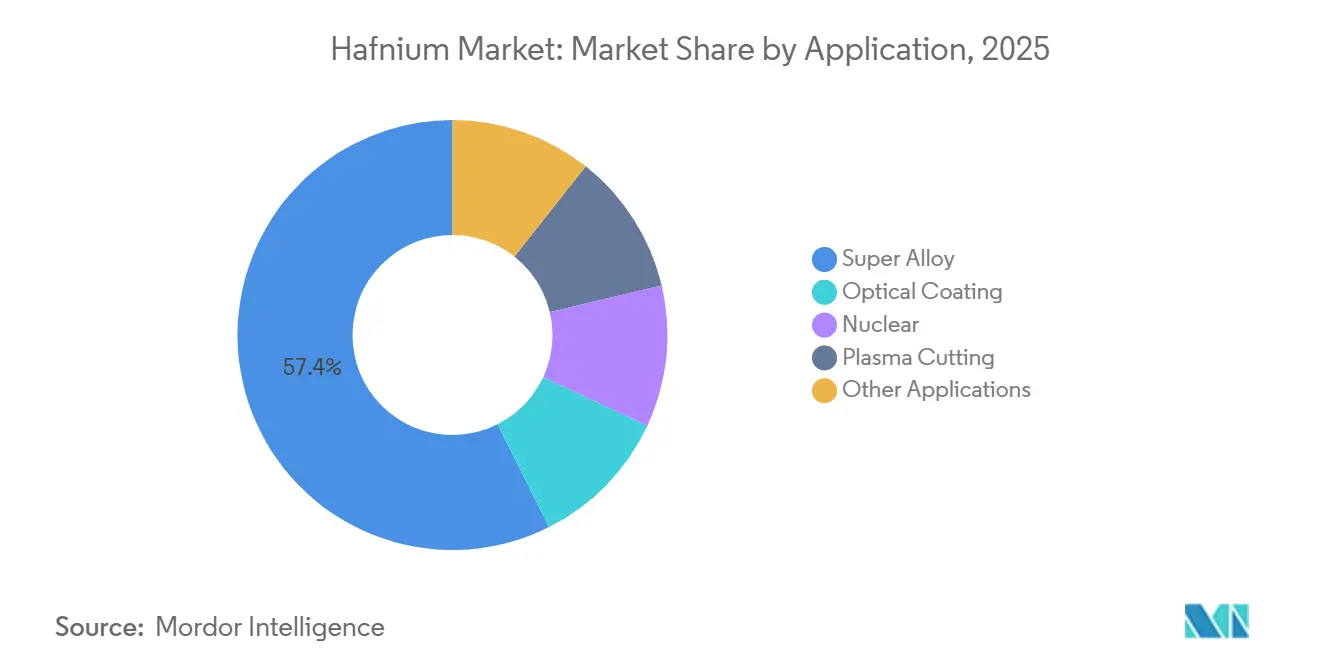

- Por aplicação, o segmento de superliga capturou 57,41% do tamanho do mercado de háfnio em 2025 e tem previsão de crescer a um CAGR de 6,09% entre 2026-2031.

- Por geografia, a América do Norte respondeu por 38,62% do tamanho do mercado de háfnio em 2025 e avança a um CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Háfnio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de veículos de lançamento reutilizáveis utilizando telhas de cerâmica de temperatura ultraelevada à base de Hf | +1.4% | Global, com concentração na América do Norte (SpaceX, Blue Origin) e Ásia-Pacífico (China, Japão) | Médio prazo (2-4 anos) |

| Estoque estratégico por operadores de frotas nucleares em meio à diversificação de combustível | +1.2% | América do Norte, Europa (França, Rússia), Ásia-Pacífico (China, Índia) | Curto prazo (≤ 2 anos) |

| Substituição de superliga aeroespacial por rênio sob inflação de custos | +1.0% | Global, liderado pelos polos aeroespaciais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança da manufatura aditiva em direção a pós refratários ricos em Hf | +0.8% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Desenvolvimento de nanorradiossensibilizadores de óxido de Hf para oncologia | +0.6% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Veículos de Lançamento Reutilizáveis Utilizando Telhas de Cerâmica de Temperatura Ultraelevada à Base de Hf

As famílias de protótipos Starship da SpaceX, New Glenn da Blue Origin e Long March 9 da China requerem centenas de quilogramas de telhas de cerâmica de temperatura ultraelevada à base de háfnio por voo, pois esses materiais mantêm a integridade estrutural acima de 2.000 °C durante a reentrada. Experimentos da Universidade de Ciência e Tecnologia do Missouri publicados em 2024 mostram que o carboneto de háfnio altera os mecanismos de oxidação em torno de 1.750 °C, dados que os engenheiros agora incorporam em simulações de proteção térmica. Um artigo de 2025 do Journal of the American Ceramic Society confirmou que a pirólise por reação a laser seletivo produz carboneto de háfnio com 54% de densidade a partir de precursores poliméricos, reduzindo os tempos de ciclo para a fabricação de telhas. A SpaceX tem como meta múltiplos lançamentos do Starship por semana até 2027; com 300 kg de telhas por veículo, uma cadência constante poderia elevar a demanda agregada por carboneto. Os provedores de lançamento da América do Norte e da Ásia-Pacífico juntos ancoram mais de 80% desse volume incremental, incentivando startups regionais de produção de pó que buscam encurtar as cadeias de suprimentos.

Estoque Estratégico por Operadores de Frotas Nucleares em Meio à Diversificação de Combustível

Concessionárias de energia elétrica nos Estados Unidos, Canadá, França e Finlândia ampliaram as compras de háfnio para garantir estoques de barras de controle tanto para reatores de água pressurizada existentes quanto para futuras unidades de Geração IV ou SMR. A alta seção transversal de absorção de nêutrons térmicos do háfnio o mantém insubstituível para o controle de reatividade quando as instalações mudam para combustível de urânio de baixo enriquecimento de alta concentração. A orientação da Agência de Abastecimento da Euratom em 2025 instou as concessionárias a manter de dois a três anos de estoque de háfnio, levando a adjudicações em massa para a planta de Jarrie da Framatome e as operações de Yakima da ATI[1]Agência de Abastecimento da Euratom, "Autonomia Estratégica para Materiais Nucleares," euratom.ec.europa.eu . A Western Zirconium desde então relatou um aumento de 17% nas remessas de ligas para barras de controle, enquanto a OPG do Canadá divulgou pedidos antecipados vinculados à construção de seu SMR em Darlington.

Substituição de Superliga Aeroespacial por Rênio sob Inflação de Custos

As pás de turbina monocristalinas à base de níquel costumavam usar rênio em até 6% em peso para resistência ao fluência, mas o rênio à vista permanece acima de USD 1.000/kg. Fabricantes de motores como Pratt & Whitney agora qualificam derivados ricos em háfnio, como o CMSX-15H, que reduzem o custo total da liga em 15-20% e suportam temperaturas de saída do combustor de 1.100 °C. O relatório anual de 2025 da ATI sinaliza crescimento de tonelagem de dois dígitos para ligas-mãe contendo háfnio, apoiado por ensaios de manufatura aditiva em que a fusão em leito de pó a laser permite canais de resfriamento internos intrincados que seriam impossíveis em superligas forjadas. Com a Rolls-Royce e a Safran adotando químicas semelhantes, as compras de metais aeroespaciais por si só podem elevar a demanda do mercado de háfnio.

Mudança da Manufatura Aditiva em Direção a Pós Refratários Ricos em Hf

Plataformas de síntese por jato de plasma e pirólise a laser apresentadas pelo Skoltech e pela Universidade Politécnica de Tomsk geram pós de carboneto de háfnio submicrométricos enquanto reduzem o consumo de energia em cerca de 25% em relação às linhas de base de redução carbotérmica. Equipes financiadas pela Fundação Nacional de Ciência dos Estados Unidos no Laboratório Nacional de Oak Ridge alimentaram os pós em impressoras de deposição por energia dirigida para fabricar insertos de bocal de foguete com gradiente funcional que combinam faces de erosão ricas em háfnio com suportes de zircônio mais leves. Escritórios europeus de serviços de manufatura aditiva relatam que os ensaios de jato de aglutinante atingem densidade quase total após sinterização por plasma de faísca, criando interesse entre fabricantes de turbinas a gás para segmentos de palhetas de primeiro estágio. Embora os volumes qualificados para pó permaneçam pequenos, a manufatura aditiva puxa a demanda continuamente para cima.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Picos de preços voláteis impulsionados pela capacidade de refino centrada na China | -1.0% | Global, com efeitos agudos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto CAPEX e intensidade energética das rotas de separação por fluoração | -0.7% | Global, afetando particularmente novos entrantes na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Escrutínio de ESG sobre emissões de efluentes de fluoreto em clusters de refino | -0.4% | China, Rússia e polos de refino emergentes no Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Picos de Preços Voláteis Impulsionados pela Capacidade de Refino Centrada na China

A China continua a dominar uma parcela significativa da capacidade global de separação de zircônio-háfnio. Restrições recentes à exportação reduziram substancialmente as remessas para compradores ocidentais. De acordo com avaliações da Argus, os preços atingiram USD 6.600 por kg CIF Rotterdam, superando picos anteriores. Em resposta, os fabricantes aeroespaciais europeus aumentaram os níveis de estoque; no entanto, restrições de capital de giro levaram vários fornecedores de segundo nível a atrasar a expansão das operações de manufatura aditiva.

Escrutínio de ESG sobre Emissões de Efluentes de Fluoreto em Clusters de Refino

Os reguladores chineses endureceram os limites de fluoreto em águas residuais em 2025, obrigando os refinadores a adicionar módulos de troca iônica e osmose reversa que elevam os custos operacionais em 8-12%[2]Ministério da Ecologia e Meio Ambiente da China, "Atualização do Padrão de Descarga de Águas Residuais Industriais," mee.gov.cn . A Planta Mecânica Chepetsky da Rússia iniciou sistemas piloto de cristalização sob auditorias ambientais estatais, enquanto a zona planejada de terras raras do Vietnã enfrenta atrasos no estudo de impacto ambiental relacionados ao descarte de fluoreto. Compradores aeroespaciais e nucleares ocidentais incorporaram cartões de pontuação de ESG nas avaliações de licitação, com fornecedores que reprovam nas auditorias enfrentando o risco de exclusão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Carboneto Ancora a Demanda de Proteção Térmica

O carboneto de háfnio respondeu por 48,22% do volume de 2025 dentro do tamanho do mercado de háfnio, sublinhando seu papel central na arquitetura de escudo térmico de veículos de lançamento reutilizáveis e nas pontas de nariz de veículos planadores hipersônicos. A estabilidade de oxidação do material acima de 2.000 °C e a compatibilidade com revestimentos de ligação à base de silício sustentam a adoção consolidada. Os ensaios de síntese por plasma do Skoltech reduziram o consumo de energia em comparação com a redução carbotérmica clássica, sugerindo tetos de custo que poderiam estabilizar os preços uma vez escalados. O óxido de háfnio exibe o CAGR mais rápido de 6,11% até 2031, à medida que as fábricas de semicondutores ampliam as frotas de espelhos de ultravioleta extremo (EUV) e os centros de oncologia se preparam para a comercialização do NBTXR3. O háfnio metálico, indispensável para barras de controle, acompanhará as taxas de construção nuclear, mas os volumes permanecem comparativamente modestos, fazendo com que a heterogeneidade do mercado se amplie ao longo do tempo.

As tendências de design emergentes cimentam a dominância do carboneto, mas criam espaço para a substituição pelo óxido. A decisão da SpaceX de revestir determinadas telhas do Starship com misturas de carbonitrito de háfnio-silício poderia desviar 2-3 toneladas anualmente para cerâmicas de temperatura ultraelevada híbridas. Em contraste, os booms de despesas de capital em semicondutores puxam o óxido de háfnio para pilhas ópticas para películas de EUV em fornecedores da ASML nos Países Baixos. Caso os reguladores de oncologia aprovem indicações adicionais para radiossensibilizadores de óxido de háfnio, a demanda médica poderá rivalizar com a tonelagem aeroespacial até 2030, diversificando a distribuição de receitas dentro do mercado de háfnio.

Por Aplicação: O Segmento de Superliga Absorve a Maior Participação

A superliga representou 57,41% do consumo de 2025, entregando a maior fatia da participação do mercado de háfnio, à medida que os fabricantes de turbinas originais firmaram contratos de fornecimento com prêmios de preço para garantir metais de desempenho. O tamanho do mercado de háfnio para superligas tem previsão de avançar a um CAGR de 6,09% até 2031, refletindo as entregas e retrofits contínuos de motores a jato que substituem o rênio caro. A manufatura aditiva acelera o consumo de ligas ao produzir núcleos de pás de paredes finas com passagens de resfriamento integradas que são impraticáveis por fundição. Os usos nucleares permanecem o segundo maior destino; os programas de estoque entre as concessionárias dos Estados Unidos e da Europa atingirão um platô após 2028, mas ainda exigirão reposição contínua à medida que ciclos de combustível de maior queima encurtam a vida útil das barras de controle.

Os volumes de revestimento óptico estão vinculados aos ciclos de litografia de semicondutores, e as remessas de ferramentas EUV da ASML implicam crescimento plurianual em camadas de óxido de háfnio de alta pureza para espelhos multicamadas. Os eletrodos de corte a plasma, consumidos em estaleiros industriais e fábricas de aço, fornecem uma base estável, mas com potencial de crescimento limitado. Segmentos de nicho — revestimentos para turbinas a gás industriais, catalisadores petroquímicos e ânodos de bateria — oferecem opcionalidade para os produtores diversificarem o risco quando os ciclos aeroespaciais enfraquecem.

Análise Geográfica

A América do Norte deteve 38,62% do volume de 2025 e tem projeção de manter um CAGR de 5,72% até 2031, refletindo a liderança da região em lançamentos privados, implantação de SMR e produção de motores a jato para defesa. Os Estados Unidos abrigam a ATI e a Western Zirconium, proporcionando aos fabricantes locais isolamento parcial de perturbações geopolíticas, enquanto o futuro cluster de SMR de Darlington do Canadá adiciona demanda incremental por ligas para barras de controle. Incentivos do setor público, como as bolsas do Instituto de Materiais Críticos do Departamento de Energia, canalizam recursos de pesquisa para a separação de háfnio com eficiência energética, potencialmente reduzindo a dependência de importações ao longo da década.

O consumo na Ásia-Pacífico se bifurca entre o ecossistema cativo da China e o Japão, a Coreia do Sul e a Índia, dependentes de importações. A demanda interna chinesa por motores aeroespaciais e construções nucleares em escala de gigawatt absorve a maior parte da produção doméstica, deixando pouco para exportação após as restrições de 2024. A cadeia de suprimentos de semicondutores do Japão atrai pós de óxido para máscaras de EUV, enquanto a Hindustan Aeronautics da Índia avança em programas indígenas de pás de turbina usando ligas derivadas do CMSX contendo háfnio. O Projeto Dubbo da Austrália poderá entregar 20-30 toneladas anualmente até 2027, posicionando o país como um polo de fornecimento não chinês que encurta as linhas de frete para compradores asiáticos.

A Europa depende dos sítios de Jarrie e Ugine da Framatome na França para o háfnio refinado, abastecendo os programas da Airbus, a óptica de semicondutores na Alemanha e nos Países Baixos, e clientes nucleares em todo o continente. As sanções limitam as exportações da Chepetsky da Rússia, e a Agência Internacional de Energia adverte que 75% dos preços de minerais críticos agora se movem com mais violência do que o petróleo Brent, destacando a exposição da Europa. Bolsões de demanda emergentes aparecem no Oriente Médio, onde os Emirados Árabes Unidos preparam unidades de acompanhamento de Barakah, e nas iniciativas espaciais da Arábia Saudita, mas os volumes permanecem mínimos até 2031.

Cenário Competitivo

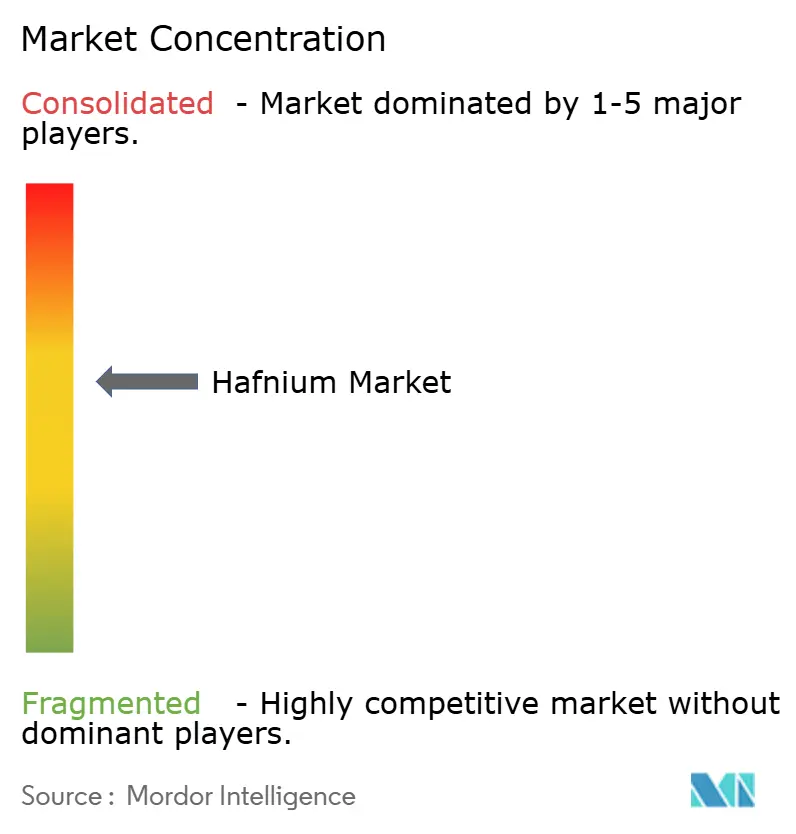

O mercado de háfnio permanece moderadamente concentrado: os cinco maiores refinadores — Framatome, ATI, China Nuclear Energy Industry Corp., Australian Strategic Materials Ltd. e Elmet Technologies — controlam aproximadamente 56% da produção global. A Framatome explora a integração vertical desde a digestão de areia de zircão até a forja de ligas, vendendo tanto para canais aeroespaciais quanto nucleares. A divisão de ligas especiais da ATI cobre programas de defesa e aeronaves comerciais norte-americanos com acordos de fornecimento em conformidade com o ITAR que abrangem de três a cinco anos. A Australian Strategic Materials entrará no nível superior assim que Dubbo for comissionado, tendo garantido acordos de compra com Korean Metals e um grande fabricante de motores dos Estados Unidos.

No segmento downstream, processadores como American Elements, Elmet Technologies, Stanford Advanced Materials e Phelly Materials competem na personalização do tamanho de partículas e na pureza. Os participantes do ecossistema de manufatura aditiva colaboram com institutos de pesquisa para validar a fluidez do pó e os controles de oxidação, buscando garantir vantagem de pioneiro à medida que a manufatura aditiva passa da prototipagem para a produção em série. Os fornecedores de óxido de grau médico formam outro cluster de nicho; a Nanobiotix faz parceria com organizações de fabricação contratada que atendem aos padrões de nanomateriais de boas práticas de fabricação atuais.

As manobras estratégicas se concentram em garantir fluxos de zircão bruto, co-localizar plantas de extração por solvente próximas a energia renovável barata e implantar a reciclagem de efluentes de fluoreto para elevar as pontuações de ESG. Os fabricantes aeroespaciais ocidentais negociaram cláusulas de teto de preço que limitam os aumentos anuais, enquanto as concessionárias nucleares europeias cofinanciam expansões de capacidade na Framatome em troca de alocação prioritária. As alianças de P&D — como um Memorando de Entendimento de 2025 entre o Laboratório Nacional de Oak Ridge e a ATI para desenvolver cloração de baixa energia — ilustram tentativas conjuntas de reduzir o risco de fornecimento em meio à contínua incerteza das exportações chinesas.

Líderes do Setor de Háfnio

ATI

Framatome (EDF)

Australian Strategic Materials Ltd.

Elmet Technologies

China Nuclear Energy Industry Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Cientistas da Universidade de Nagoya e da Universidade de Tecnologia Ming Chi desenvolveram o primeiro método de gravação em nível atômico, sem halogênio, para óxido de háfnio à temperatura ambiente. Esse avanço abordou os desafios de sustentabilidade da fabricação tradicional de semicondutores ao eliminar o uso de gases tóxicos à base de halogênio.

- Março de 2024: A Nanjing Youtian Metal Technology Co., Ltd. comissionou uma instalação de 47.380 m² para separação de háfnio-zircônio, aprimorando significativamente a capacidade de processamento de sua subsidiária, Jiangsu Yichu New Materials. A planta se especializou em zircônio e háfnio de alta pureza para apoiar o aumento da produção dentro da indústria de háfnio e zircônio da China.

Escopo do Relatório Global do Mercado de Háfnio

O háfnio é um metal cinza brilhante que tem aparência semelhante ao aço inoxidável e é quimicamente comparável ao metal zircônio. O metal mantém sua estabilidade e resistência em altas temperaturas tanto em formas metálicas quanto em compostos e é utilizado em diversas aplicações de alta resistência e alta temperatura.

O mercado de háfnio é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em carboneto de háfnio, óxido de háfnio e outros tipos (incluindo metal de háfnio). Por aplicação, o mercado é segmentado em superliga, revestimento óptico, nuclear, corte a plasma e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o háfnio em 7 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Carboneto de Háfnio |

| Óxido de Háfnio |

| Outros Tipos (incluindo Metal de Háfnio) |

| Superliga |

| Revestimento Óptico |

| Nuclear |

| Corte a Plasma |

| Outras Aplicações |

| Análise de Produção | França | |

| Estados Unidos | ||

| China | ||

| Resto do Mundo | ||

| Análise de Consumo | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Resto da América do Norte | ||

| Europa | França | |

| Alemanha | ||

| Rússia | ||

| Resto da Europa | ||

| Resto do Mundo | ||

| Por Tipo | Carboneto de Háfnio | ||

| Óxido de Háfnio | |||

| Outros Tipos (incluindo Metal de Háfnio) | |||

| Por Aplicação | Superliga | ||

| Revestimento Óptico | |||

| Nuclear | |||

| Corte a Plasma | |||

| Outras Aplicações | |||

| Por Geografia | Análise de Produção | França | |

| Estados Unidos | |||

| China | |||

| Resto do Mundo | |||

| Análise de Consumo | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Resto da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Resto da América do Norte | |||

| Europa | França | ||

| Alemanha | |||

| Rússia | |||

| Resto da Europa | |||

| Resto do Mundo | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de háfnio?

O mercado de háfnio está em 100,96 toneladas em 2026 e deve atingir 132,08 toneladas até 2031, refletindo um CAGR de 5,52% de 2026 a 2031.

Qual segmento detém a maior participação no mercado de háfnio em 2025?

A superliga liderou com 57,41% do consumo total em 2025, impulsionada pela demanda de turbinas aeroespaciais.

Qual é a velocidade de crescimento da demanda por óxido de háfnio até 2031?

O óxido de háfnio é o tipo de crescimento mais rápido, expandindo a um CAGR de 6,11% até 2031 com base na adoção em semicondutores e aplicações médicas.

Qual região adicionará a maior demanda incremental de háfnio até 2031?

A América do Norte tem previsão de adicionar a maior tonelagem incremental até 2031, apoiada por veículos de lançamento reutilizáveis e programas de SMR.

Página atualizada pela última vez em: