Tamanho e Participação do Mercado de Titânio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 238.8 quilotoneladas |

| Volume do Mercado (2031) | 316.83 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Titânio por Mordor Intelligence

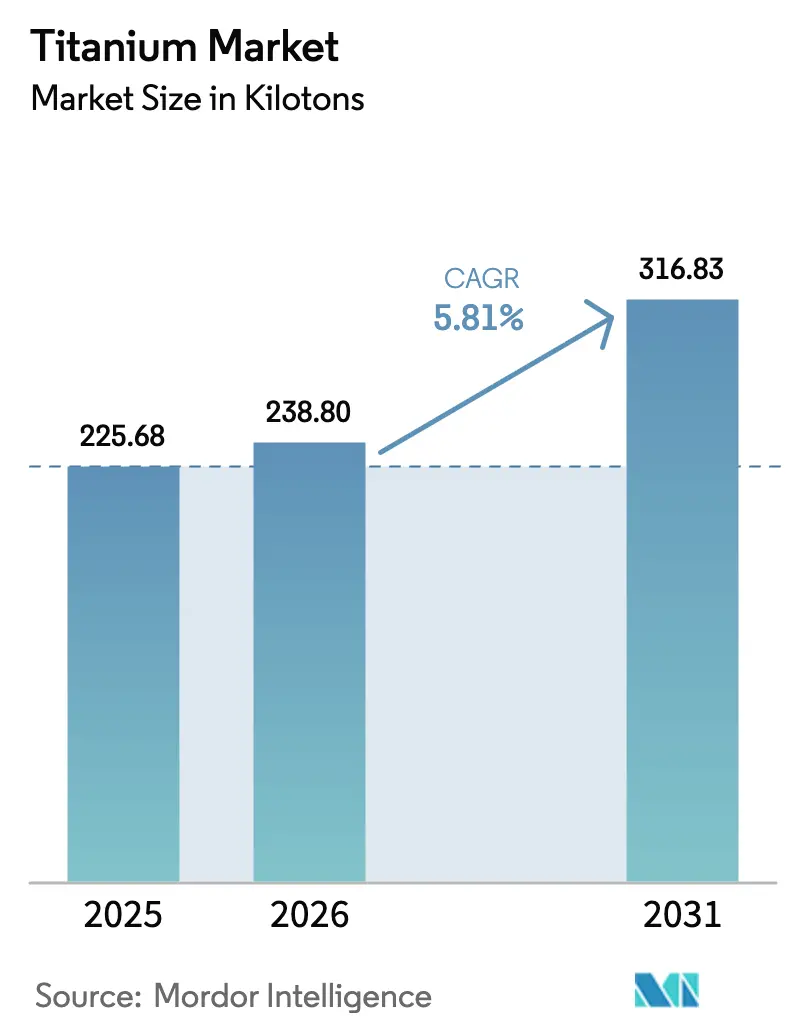

Espera-se que o tamanho do Mercado de Titânio cresça de 225,68 quilotoneladas em 2025 para 238,8 quilotoneladas em 2026 e está previsto para atingir 316,83 quilotoneladas até 2031 a um CAGR de 5,81% no período 2026-2031. O crescimento das aquisições de defesa, a mobilidade eletrificada e as instalações de energia renovável offshore reforçam a visibilidade da demanda, enquanto os investimentos contínuos em capacidade de produção ampliam o conjunto de oportunidades endereçáveis do material. Embora a produção de titânio seja intensiva em energia, os avanços na eficiência dos fornos e na reciclagem de esponja atenuam a inflação de custos e sustentam a estabilidade das margens para os produtores integrados. As carteiras de pedidos aeroespaciais se estabilizam após as perturbações da era pandêmica, as aprovações de dispositivos médicos para implantes impressos em 3D se aceleram e as regulamentações ambientais endurecem as especificações de resistência à corrosão no processamento químico, sustentando ciclos de compra plurianuais. Os programas de diversificação de fornecimento nos Estados Unidos e no Oriente Médio reduzem a dependência geopolítica dos produtores tradicionais e sustentam a resiliência de longo prazo no mercado de titânio.

Principais Conclusões do Relatório

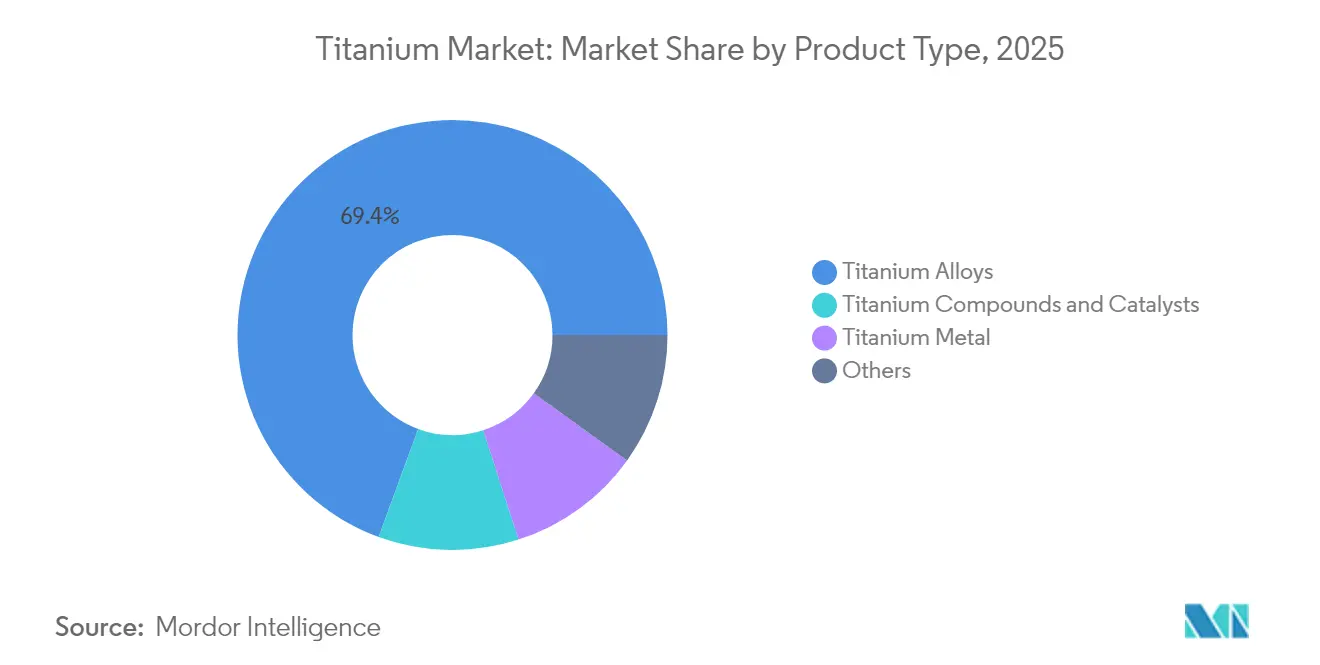

- Por categoria de produto, as ligas de titânio lideraram com 69,42% de participação na receita do mercado de titânio em 2025, enquanto os compostos e catalisadores de titânio avançam a um CAGR de 5,95% até 2031.

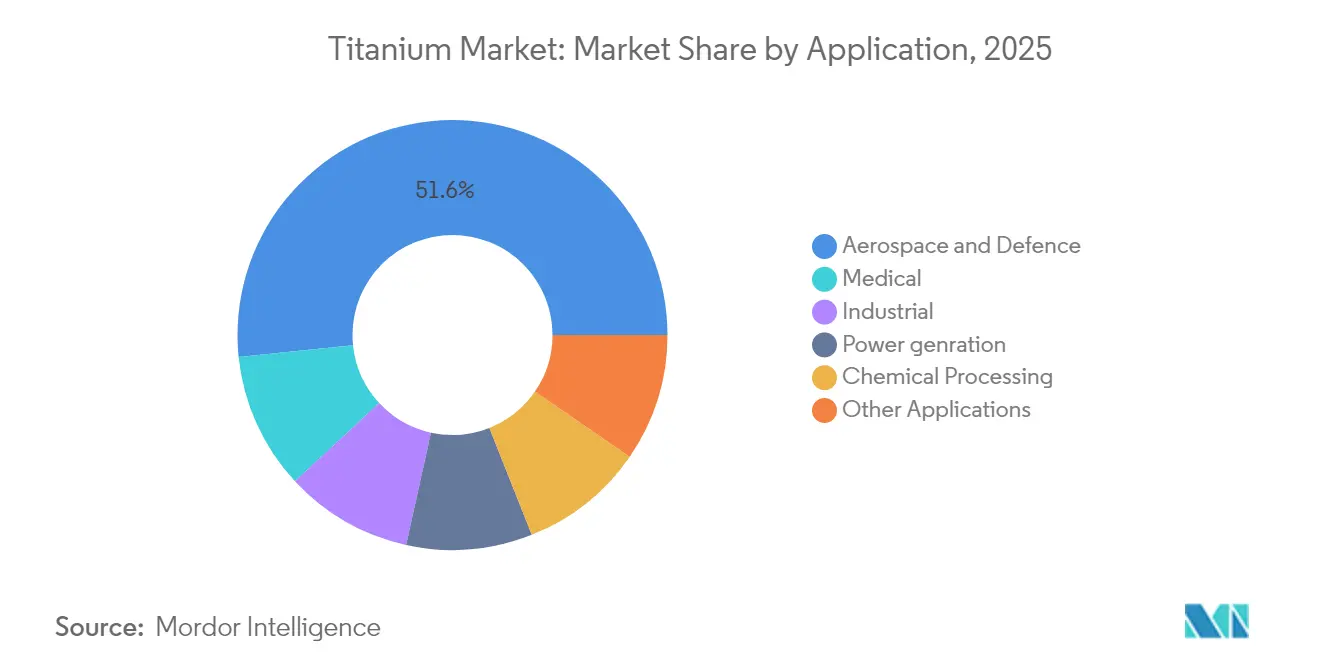

- Por aplicação, aeroespacial e defesa reteve 51,63% da participação do mercado de titânio em 2025; o segmento médico está projetado para crescer a um CAGR de 6,15% até 2031.

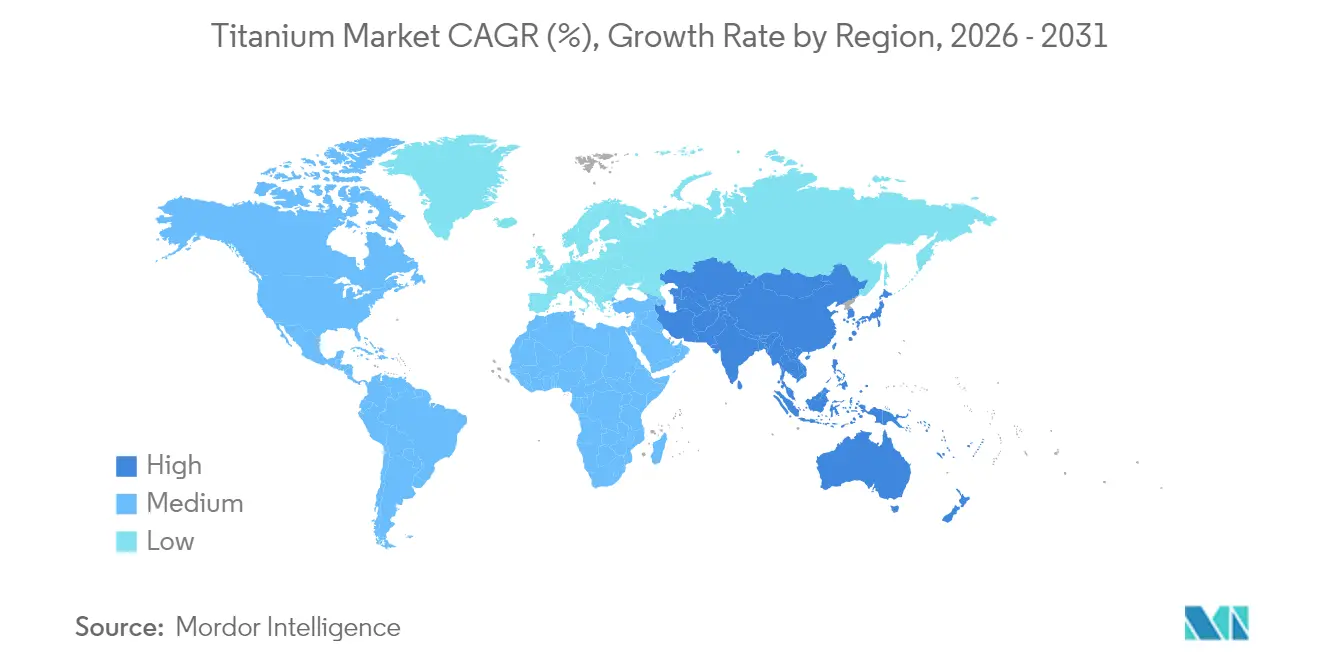

- Por geografia, a Ásia-Pacífico respondeu por 42,55% do mercado de titânio em 2025, e a região está prevista para expandir a um CAGR de 5,85% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Titânio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da carteira de pedidos aeroespaciais e de defesa | +1.2% | América do Norte, Europa, Global | Médio prazo (2–4 anos) |

| Vantagem de peso-resistência em plataformas de mobilidade elétrica | +0.8% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por turbinas eólicas offshore | +0.6% | Europa, Ásia-Pacífico, América do Norte | Médio prazo (2–4 anos) |

| Uso de hidreto de titânio em baterias de estado sólido | +0.5% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Aprovações crescentes de implantes biomédicos impressos em 3D | +0.5% | América do Norte, Europa, Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Carteira de Pedidos Aeroespaciais e de Defesa

As fortes carteiras de pedidos para jatos comerciais de próxima geração ampliam a demanda por titânio à medida que os construtores de fuselagens integram ligas de economia de peso em seções de fuselagem, componentes de trem de pouso e motores avançados que operam em temperaturas mais elevadas para eficiência de combustível. As famílias Airbus A350 e Boeing 787 incorporam cada uma mais de 70 toneladas métricas de titânio, e seus cronogramas de produção plurianuais ancoram uma absorção previsível no mercado de titânio. Os programas de modernização da defesa da OTAN acrescentam volumes incrementais para blindagem, invólucros de mísseis e sistemas navais que dependem de graus resistentes à corrosão. Os ciclos de certificação aeroespacial se estendem por 15 a 25 anos, portanto, uma vez que uma liga é aprovada, as aquisições permanecem estáveis, incentivando os produtores upstream a manter regimes rigorosos de controle de qualidade. A visibilidade de longo prazo permite que as usinas executem planos de capital para fornos de feixe de elétrons adicionais que aumentam o rendimento, reduzem o refugo e fortalecem a confiabilidade do fornecimento.

Vantagem de Peso-Resistência em Plataformas de Mobilidade Elétrica

À medida que as densidades dos pacotes de baterias atingem um platô, os projetistas de veículos elétricos voltam a atenção para chassis, alojamentos de motores e fixadores para economias de peso incrementais. A Tesla demonstrou unidades de tração reforçadas com titânio que suportam cargas de torque mais elevadas sem penalidades de massa, um design que aumenta a autonomia sem ampliar os pacotes de baterias. Fabricantes chineses premium como BYD e NIO integram parafusos de titânio e inserções estruturais em modelos de desempenho para garantir a segurança dos ocupantes enquanto atendem às metas de aceleração. A transição para arquiteturas de 800 V eleva os requisitos de gerenciamento térmico; a baixa expansão térmica e a alta resistência específica do titânio atendem a esses limites, limitando a vibração e o afrouxamento das juntas durante o carregamento repetido. As tendências de adoção se propagam dos veículos de topo de linha para as ofertas de segmento médio ao longo de cinco a sete ciclos de ano-modelo, ampliando a presença automotiva do mercado de titânio.

Demanda Crescente por Turbinas Eólicas Offshore

Os desenvolvedores marinhos especificam ligas de titânio para conectores de monoestacas, escadas de zona de respingo e tubulações de trocadores de calor para combater o ataque agressivo por cloreto e a bioincrustação. Estudos de vida útil de 25 anos de projetos no Mar do Norte mostram mínima corrosão por pite em fixadores de titânio, justificando os prêmios de custo iniciais. Turbinas maiores de 15 MW apresentam pás mais longas e fundações em águas mais profundas que amplificam as cargas estruturais, validando ainda mais a tolerância à fadiga do titânio. A liderança da Europa em fazendas-piloto de vento flutuante acelera a adoção, enquanto as províncias costeiras da China visam 65 GW de capacidade offshore até 2030, expandindo a demanda regional por fornecimento de titânio[1]Journal of Catalysis, "Catalisadores à Base de Titânio Impulsionam a Química Verde," ScienceDirect, sciencedirect.com . A transferência de conhecimento para os Estados Unidos no âmbito da Lei de Redução da Inflação expande os marcos de aquisição para ligas resistentes à corrosão, realocando parte do fornecimento de titânio para a infraestrutura de energia verde.

Aprovações Crescentes de Implantes Biomédicos Impressos em 3D

Os caminhos simplificados da FDA e os marcos de marcação CE para implantes ortopédicos personalizados impulsionam a demanda por pó de titânio de grau médico. A Stryker e a Zimmer Biomet expandiram cada uma suas linhas de fabricação aditiva para fornecer cúpulas de quadril com estrutura em treliça e gaiolas espinhais que aceleram a osseointegração e reduzem as taxas de cirurgia de revisão. O envelhecimento das populações nos Estados Unidos, na Europa e no Japão amplia os grupos de pacientes endereçáveis, enquanto os mercados emergentes adotam implantes de titânio à medida que os gastos com saúde aumentam. Os hospitais aproveitam a impressão 3D para agendamento cirúrgico mais rápido e menor estoque, incorporando as ligas de titânio mais profundamente nas cadeias de valor ortopédicas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e energia | −0.9% | Global, especialmente Europa | Curto prazo (≤ 2 anos) |

| Concentração limitada da capacidade global de esponja | −0.7% | China, Japão, Global | Médio prazo (2–4 anos) |

| Escrutínio de ESG sobre fluxos de resíduos de cloreto | −0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração Limitada da Capacidade Global de Esponja

A China controla aproximadamente 60% da produção de esponja, e a Toho Titanium e a Osaka Titanium do Japão respondem pela maior parte da pureza de grau aeroespacial. Os Estados Unidos importam mais de 95% de sua esponja, deixando as usinas domésticas vulneráveis a atrasos de remessa e fricções de política comercial[2]United States Geological Survey, "Estatísticas e Informações sobre Titânio," USGS, usgs.gov . Subsídios recentes de produção de defesa apoiam a reinicialização de uma instalação de 15,6 quilotoneladas, mas os cronogramas de aumento de produção se estendem além de dois anos devido a testes de qualificação. A joint venture ATTM da Arábia Saudita com a Toho coloca um nó de fornecimento adicional em operação, mas a capacidade permanece pequena em relação à crescente demanda global. Até que esses projetos amadureçam, os gerentes de aquisições se protegem com contratos plurianuais e estoques estratégicos, restringindo a flexibilidade no mercado de titânio.

Escrutínio de ESG sobre Fluxos de Resíduos de Cloreto

As rotas de refino de minério à base de cloreto geram rejeitos ácidos que enfrentam controles de descarte mais rígidos sob a Diretiva-Quadro de Resíduos da Europa e as atualizações antecipadas da Agência de Proteção Ambiental dos EUA. O licenciamento para plantas em campo novo se prolonga à medida que as comunidades exigem sistemas de efluentes em circuito fechado, aumentando as despesas de capital. Os produtores testam a valorização de subprodutos de cloro-álcali para compensar os custos de conformidade e migrar para rotas sem sulfato, mas a comercialização ainda está em fase inicial. Essas regulamentações retardam as adições de capacidade em economias maduras e incentivam a relocalização para regiões com padrões mais lenientes, complicando as auditorias da cadeia de suprimentos para as principais empresas aeroespaciais e fabricantes de dispositivos médicos que aderem a rígidos marcos de divulgação ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ligas Dominam Apesar do Crescimento dos Compostos

As ligas de titânio detinham uma fatia dominante de 69,42% do mercado de titânio em 2025, impulsionadas pela dependência histórica do setor aeroespacial do Ti-6Al-4V e dos graus derivados certificados ao longo de várias décadas. A previsibilidade de volume garante rodadas de produção consideráveis nas usinas, reduzindo os custos unitários em comparação com formas especiais. O setor aeroespacial exige parâmetros de tenacidade à fratura e resistência à fadiga que o metal puro frequentemente não consegue atender, impulsionando a demanda por composições ligadas. A rastreabilidade rigorosa sob os padrões AS9100 eleva as barreiras de entrada para novas usinas, favorecendo os incumbentes com credenciais metalúrgicas estabelecidas.

Os compostos e catalisadores de titânio, embora com uma base menor, registram o maior CAGR de 5,95% à medida que produtos químicos especiais, desenvolvedores de tratamento de água e startups de hidrogênio verde adotam tetracloreto de titânio e fotocatalisadores para atingir metas de desempenho ambiental. Essa mudança sublinha a maturação do mercado à medida que os usuários finais exploram a resistência à corrosão, o caráter de ácido de Lewis e os benefícios da banda proibida de semicondutores além das ligas aeroespaciais clássicas. O consumo de metal puro permanece estável em trocadores de calor marinhos e equipamentos de decapagem, onde a corrosão por cloreto corrói os aços inoxidáveis. A metalurgia do pó, especialmente na fabricação aditiva, abre novos caminhos para nichos de alto valor, como implantes ortopédicos em treliça e componentes de motores de foguetes, ampliando o tamanho do mercado de titânio para formas avançadas sem aumentar proporcionalmente os requisitos de esponja.

Por Aplicação: Segmento Médico Acelera Além da Liderança Aeroespacial

O setor aeroespacial reteve 51,63% da participação do mercado de titânio em 2025, mas seu crescimento de um dígito médio fica atrás do CAGR de 6,15% do segmento médico até 2031, sinalizando um alargamento gradual da demanda. As entregas de jatos de passageiros se normalizam para as trajetórias anteriores a 2020, e os fabricantes de motores OEM adotam designs de pás de ventilador mais leves que utilizam menor massa de titânio, moderando o crescimento de volume apesar das expansões contínuas de programas. Os pedidos de defesa compensam parcialmente essa moderação, especialmente em submarinos navais e plataformas hipersônicas onde as capacidades de alta temperatura do titânio são essenciais.

As aplicações médicas superam o crescimento geral do mercado devido à pressão demográfica e aos avanços tecnológicos em implantes impressos em 3D. As substituições personalizadas de quadril e joelho incorporam estruturas trabeculares que imitam a rigidez óssea, reduzindo o blindamento de tensão. Os implantes dentários aproveitam a osseointegração para alcançar uma recuperação mais rápida, comandando preços premium por grama de material. A harmonização regulatória na América Latina e no Sudeste Asiático acelera a adoção de procedimentos, enquanto os custos dos equipamentos de fusão em leito de pó diminuem, democratizando o acesso para laboratórios ortopédicos regionais. Os usos industriais, de geração de energia e de processamento químico acrescentam demanda de carga base, particularmente em plantas geotérmicas e unidades de cloro-álcali que exigem resistência à corrosão ao longo da vida útil que o aço inoxidável não consegue oferecer com longevidade comparável.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de titânio com 42,55% de participação em 2025 e está projetada para expandir a um CAGR de 5,85% até 2031. O ecossistema verticalmente integrado da China, desde a mineração de ilmenita em Sichuan até a fabricação de esponja e produtos de usina ao longo do delta do Yangtze, permite a liderança em custos. Programas aeroespaciais domésticos como o C919 e o CR929 da COMAC garantem pedidos locais de titânio, enquanto os fabricantes de turbinas eólicas OEM ampliam o uso de componentes resistentes à corrosão em clusters offshore ao longo do Mar da China Oriental. A Toho Titanium do Japão mantém posicionamento premium em esponja de alta pureza, fornecendo fabricantes de motores a jato que exigem elementos traço ultrabaixos para peças críticas à fadiga.

A América do Norte se classifica como uma base de consumo madura, mas estrategicamente importante, dado seu grande parque de montagem de jatos comerciais e produtores de implantes ortopédicos líderes mundiais. Os Estados Unidos dependem de importações para mais de 95% dos requisitos de esponja, levando iniciativas federais a reiniciar fornos ociosos e co-investir em nova capacidade adjacente a clusters aeroespaciais em Washington e Pensilvânia. A expansão do forno de feixe de elétrons da ATI, prevista para o primeiro derretimento no final de 2025, visa tarugos de grau aeroespacial e pós médicos, reduzindo a dependência de matéria-prima japonesa.

A Europa preserva uma presença de titânio de alto valor ancorada pela Airbus, Rolls-Royce e Safran. No entanto, os preços elevados de energia arriscam corroer a competitividade regional das fundições. As iniciativas de reciclagem ganham impulso na Alemanha e nos Países Baixos para recuperar aparas e retalhos de operações de usinagem, fornecendo alimentação secundária para produtores de ligas.

Cenário Competitivo

O mercado de titânio permanece moderadamente fragmentado. A diferenciação tecnológica é cada vez mais crítica. A ATI investiu em uma instalação dedicada de atomização de pó que fabrica pós esféricos de titânio para impressoras de fusão em leito de pó a laser, visando implantes ortopédicos e suportes de lançamento espacial. Os movimentos estratégicos incluem contratos plurianuais de absorção com fabricantes de turbinas OEM que garantem volume e pisos de preços, mitigando a volatilidade das matérias-primas. Os produtores também buscam métricas de sustentabilidade integrando energia solar ou geotérmica em plantas de esponja, respondendo às metas de redução de emissões de Escopo 3 das principais empresas aeroespaciais.

Líderes do Setor de Titânio

ATI

Corporation VSMPO-AVISMA

Timet (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

Tronox Holdings Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tronox Holdings anunciou planos para paralisar sua planta de dióxido de titânio de 90.000 toneladas por ano em Botlek, Países Baixos, para reequilibrar sua capacidade europeia.

- Fevereiro de 2025: A The Chemours Company introduziu o Ti-Pure TS-6706, uma versão sem TMP e sem TME de seu pigmento de referência Ti-Pure R-706 para atender aos requisitos de revestimentos com baixo teor de COV.

Escopo do Relatório Global do Mercado de Titânio

O titânio é um metal duro de cor cinza-prateado que ocorre naturalmente como composto em vários minerais, mais notavelmente na ilmenita (FeTiO3) e no rutilo (TiO2). Valorizado por sua baixa densidade, alta resistência e excelente resistência à corrosão, o titânio possui propriedades impressionantes. Além disso, seu módulo de elasticidade é metade do do aço inoxidável, contribuindo para sua durabilidade e resistência a choques. Esses minerais são mais comumente encontrados em areia ou solo do que em rocha dura como ilmenita e rutilo. Outros minerais contendo titânio incluem perovskita, titanita, anatásio e brookita. Os principais depósitos desses minerais de titânio estão localizados na China, Austrália, Canadá, Índia, Noruega, África do Sul, Ucrânia e EUA.

O Mercado de Titânio é Segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em metal de titânio, liga de titânio, compostos e catalisadores de titânio e outros. Por aplicação, é segmentado em Aeroespacial, Industrial, Geração de Energia, Processamento Químico, Médico e Outras Aplicações. O relatório oferece previsões de tamanho de mercado para o mercado de titânio em mais de 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no volume (toneladas).

| Metal de Titânio |

| Ligas de Titânio |

| Compostos e Catalisadores de Titânio |

| Outros |

| Aeroespacial e Defesa |

| Industrial |

| Geração de Energia |

| Processamento Químico |

| Médico |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Tailândia | |

| Malásia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Metal de Titânio | |

| Ligas de Titânio | ||

| Compostos e Catalisadores de Titânio | ||

| Outros | ||

| Por Aplicação | Aeroespacial e Defesa | |

| Industrial | ||

| Geração de Energia | ||

| Processamento Químico | ||

| Médico | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Malásia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para a demanda global de titânio até 2031?

As previsões apontam para 316,83 quilotoneladas até 2031, acima das 238,8 quilotoneladas em 2026.

Qual aplicação contribui mais para o consumo de titânio atualmente?

Aeroespacial e defesa respondem por 51,63% da demanda global, refletindo os requisitos de motores a jato e fuselagens.

Por que o titânio é fundamental nos implantes médicos?

Sua biocompatibilidade e capacidade de se ligar ao osso permitem dispositivos ortopédicos e dentários duráveis e personalizados para o paciente.

Quão concentrada é a produção de esponja de titânio?

China e Japão fornecem conjuntamente cerca de 60% da esponja global, com os Estados Unidos importando mais de 95% de suas necessidades.

O que está impulsionando a adoção do titânio em veículos elétricos?

O metal oferece relações superiores de resistência-peso que compensam a massa da bateria e suportam cargas térmicas elevadas nos trens de força de próxima geração.

Como os produtores estão mitigando as preocupações de ESG no refino de titânio?

Os investimentos na integração de energia renovável e no gerenciamento de cloreto em circuito fechado reduzem as pegadas de carbono e os resíduos gerados.

Página atualizada pela última vez em: