Tamanho e Participação do Mercado de Aeronaves Tanque

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

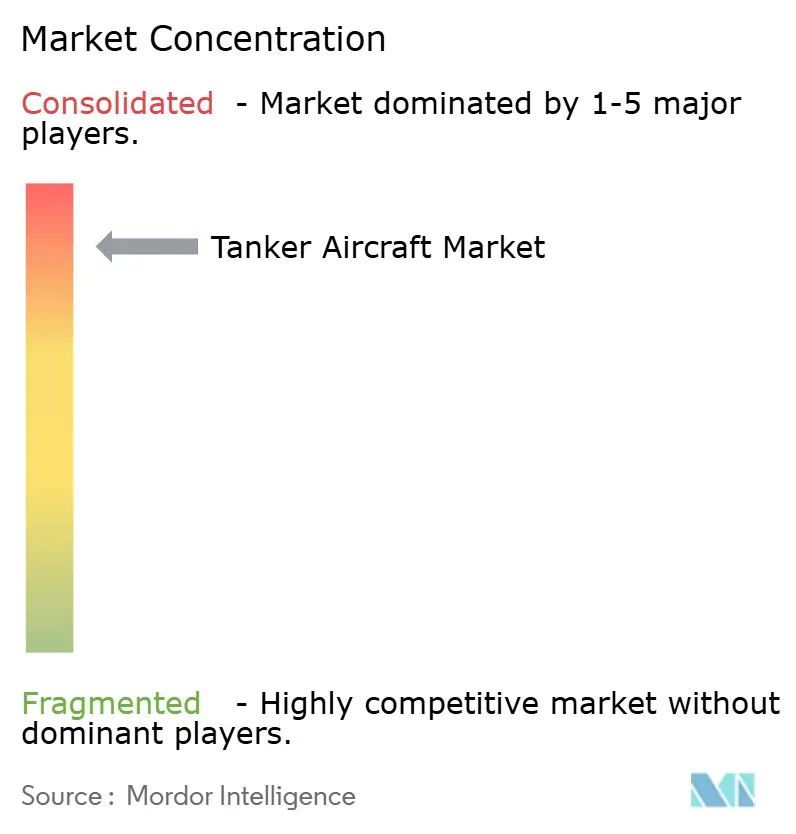

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Tanque por Mordor Intelligence

O tamanho do mercado de aeronaves tanque deve crescer de USD 3,41 bilhões em 2025 para USD 3,69 bilhões em 2026 e está previsto para atingir USD 4,98 bilhões até 2031 a um CAGR de 6,18% no período de 2026 a 2031. Os ciclos de modernização estão convergindo com os requisitos de integração de quinta geração, mantendo programas como o KC-46 sob escrutínio à medida que as entregas são retomadas após uma pausa devido a constatações estruturais. As realidades operacionais no Indo-Pacífico e na Europa mantêm a demanda elevada, desde as frotas compartilhadas da OTAN que ampliam a capacidade conjunta até as agendas de recapitalização dos EUA que suprem lacunas de capacidade ao longo da próxima década. As prioridades tecnológicas estão se deslocando em direção à automação e às operações em rede, como evidenciado pela certificação de Singapura para o reabastecimento automático por lança e pelo roteiro de reabastecimento não tripulado da Marinha dos EUA para operações em porta-aviões. A pressão de custos permanece um tema recorrente, incluindo a exposição a preços fixos no KC-46 e o prêmio sobre o combustível de aviação sustentável, que está bem acima do combustível de aviação convencional, moldando a economia das frotas e os planos de sustentação no mercado de aeronaves tanque.

Principais Conclusões do Relatório

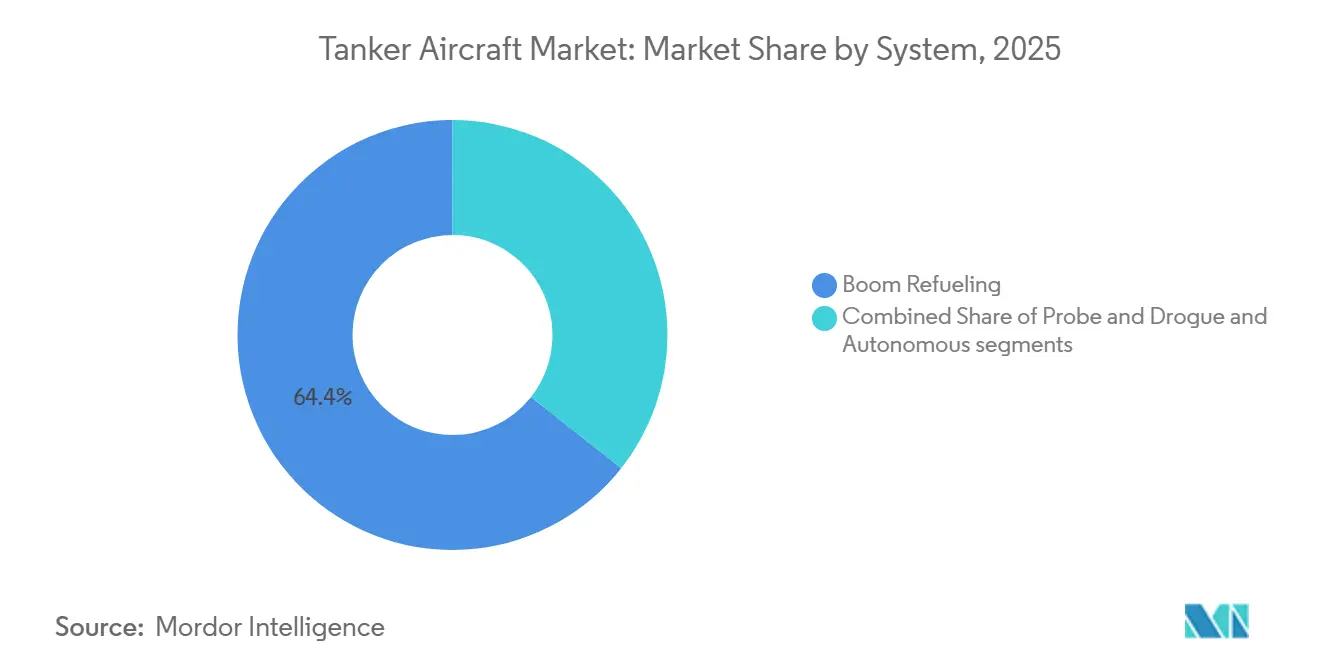

- Por sistema, o reabastecimento por lança representou 64,37% da participação do mercado de aeronaves tanque em 2025, enquanto as configurações autônomas devem se expandir a um CAGR de 9,65% até 2031.

- Por tipo de propulsão, as plataformas turbofan detinham 76,55% de participação de mercado em 2025 e estão projetadas para crescer a um CAGR de 8,86% até 2031.

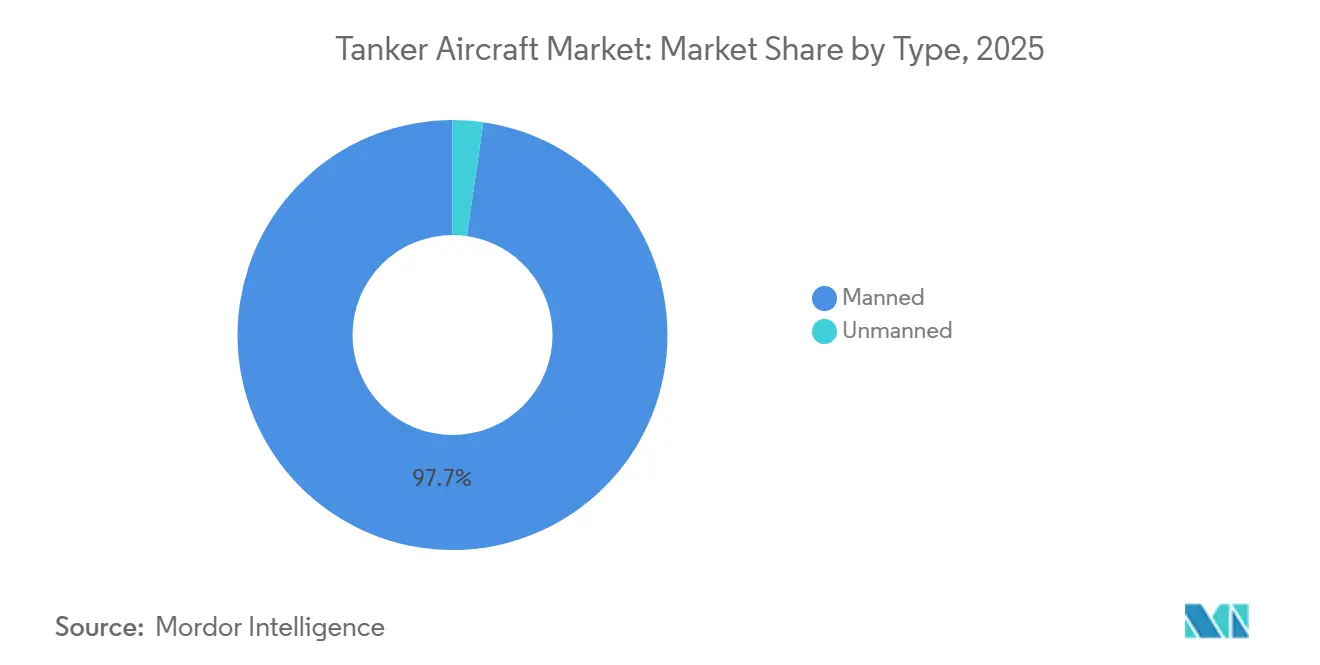

- Por tipo, as plataformas tripuladas detinham 97,71% de participação do mercado de aeronaves tanque em 2025, enquanto as plataformas não tripuladas estão projetadas para crescer a um CAGR de 10,01% até 2031.

- Por ponto de venda, os fabricantes de equipamentos originais capturaram 82,26% do mercado de aeronaves tanque em 2025, enquanto os serviços de pós-venda estão previstos para avançar a um CAGR de 7,98% até 2031.

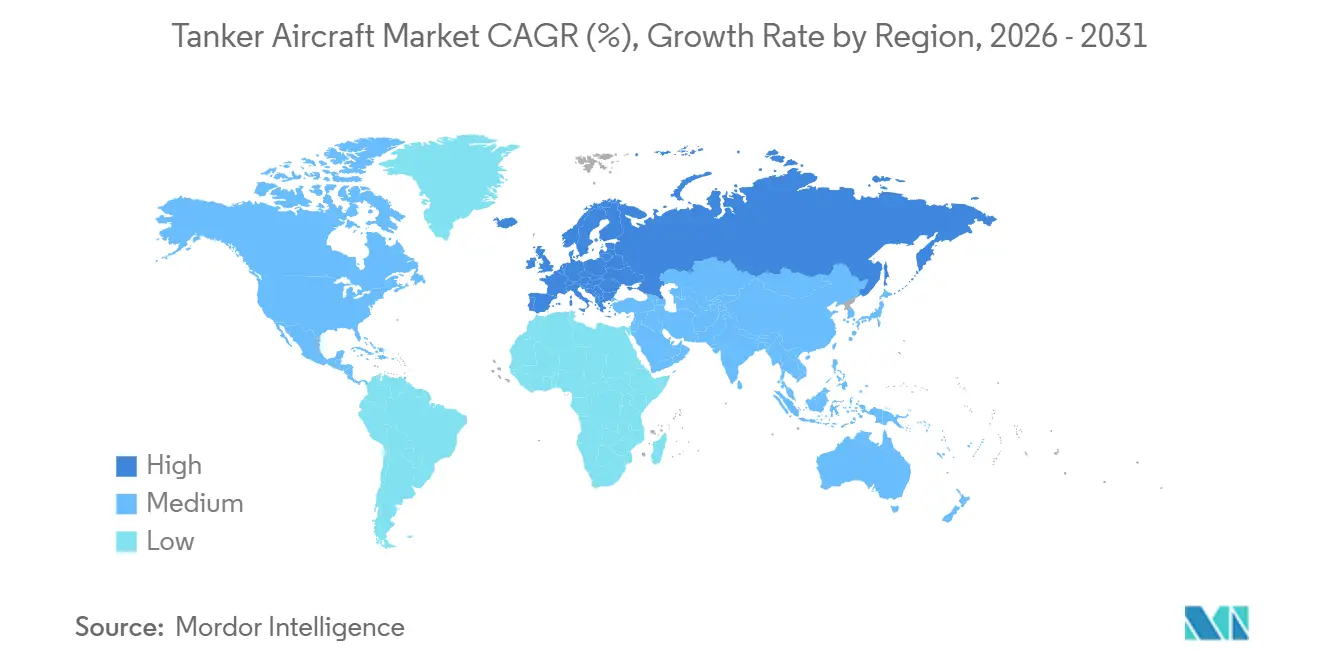

- Por geografia, a América do Norte detinha 34,47% em 2025, enquanto a Europa é a região de crescimento mais rápido, com um CAGR de 8,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Tanque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas de recapitalização de frotas (KC-46A, A330 MRTT) acelerando nos EUA, OTAN e aliados | + 2.1% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gastos de defesa na Ásia-Pacífico e requisitos de alcance no Indo-Pacífico ampliando a demanda por aeronaves tanque | + 1.3% | Ásia-Pacífico, com reflexos na América do Norte | Longo prazo (≥ 4 anos) |

| Capacidade conjunta da OTAN/Europa (MMF) e adoção do F-35 impulsionando a interoperabilidade | + 0.9% | Europa, estendendo-se aos parceiros da OTAN | Médio prazo (2 a 4 anos) |

| Integração de 5ª geração e operações em rede exigindo lança/drogue avançados e conectividade | + 0.7% | Global, concentrado nos operadores do F-35 | Médio prazo (2 a 4 anos) |

| Serviços de reabastecimento aéreo operados por contratados para treinamento, picos de demanda e trânsitos ganhando força | + 0.5% | América do Norte com expansão para Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Autonomia e aeronaves tanque não tripuladas (MQ-25 como precursor; A3R/lança automática) habilitando novos CONOPS | + 0.8% | América do Norte, Ásia-Pacífico, Europa inicial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Recapitalização de Frotas Acelerando a Prontidão Operacional em Meio a Lacunas de Frotas Legadas

A recapitalização sustenta a prontidão à medida que as forças aéreas priorizam novas aeronaves e inserções de capacidade para substituir frotas legadas que enfrentam restrições de idade e integração. O programa KC-46 ilustra como os cronogramas de certificação podem governar o ritmo de entrega mais do que as tendências de dotação orçamentária, com 2026 marcado por um novo encargo que manteve a atenção nos planos de produção e retrofit. As entregas foram retomadas após uma paralisação em 2025 devido a constatações estruturais, ressaltando a necessidade de pipelines estáveis de fabricação e testes à medida que os operadores buscam atingir metas de disponibilidade no mercado de aeronaves tanque. A Frota Multinacional MRTT da OTAN continua a expandir a capacidade conjunta para 12 aeronaves até 2029, um modelo que aumenta o acesso para contribuintes menores e distribui as horas de operação em uma configuração comum.[1]"OTAN Encomenda 2 Aeronaves Adicionais Airbus A330 MRTT," Airbus, airbus.com As escolhas de programas em 2026 também refletem sinalizações fiscais, à medida que os EUA alocam recursos limitados para estudos de aeronaves tanque de próxima geração, enquanto continuam com atualizações e aquisições de curto prazo que fazem a ponte para conceitos futuros. Os operadores europeus, por sua vez, estão adicionando frotas interoperáveis alinhadas com os padrões do A330 MRTT, que apoiam missões multinacionais e aceleram os cronogramas de certificação conjunta para receptores de quinta geração.

Gastos de Defesa na Ásia-Pacífico Impulsionando a Infraestrutura de Projeção de Poder de Longo Alcance

As distâncias operacionais em todo o Indo-Pacífico impulsionam uma demanda sustentada por capacidade de aeronaves tanque, à medida que os planejadores consideram perfis de trânsito mais longos e órbitas de reabastecimento mais distantes para apoiar missões de ataque e patrulha, ampliando a ênfase em plataformas que equilibram descarga de combustível, alcance e interoperabilidade com receptores aliados, pois as operações de coalizão exigem autorizações consistentes e hardware de reabastecimento compatível no mercado de aeronaves tanque. À medida que os programas evoluem, a automação está passando da demonstração para a certificação, como evidenciado pela certificação completa de Singapura para o reabastecimento automático por lança, que ancora operações diurnas e noturnas com receptores de caça. Os orçamentos regionais de sustentação continuam a priorizar atualizações que adicionam tipos de receptores e melhorias de enlace de dados, o que reduz os gargalos de certificação durante missões com múltiplos ativos. Os documentos orçamentários dos EUA em 2026 apontam para a necessidade contínua de alinhar as capacidades das plataformas com os desafios de alcance e sobrevivência dos adversários, o que mantém a modernização das aeronaves tanque estreitamente ligada a escolhas mais amplas de concepção de força.

Arquiteturas de Compartilhamento da OTAN Redefinindo a Autonomia Estratégica Europeia

As arquiteturas de compartilhamento estão remodelando o acesso europeu a aeronaves tanque ao incorporar aeronaves adicionais a uma frota compartilhada e distribuir a disponibilidade por várias bases operacionais. O crescimento planejado da Frota Multinacional MRTT para 12 aeronaves até 2029 melhora o acesso para forças aéreas menores por meio do compartilhamento de horas de voo e padroniza as bases técnicas que facilitam as operações multinacionais. Os exercícios continuam a destacar a densidade de aeronaves tanque como uma restrição vinculante para operações de pico, elevando assim o prêmio sobre a interoperabilidade e as aeronaves prontas para missão no mercado de aeronaves tanque. As forças aéreas europeias também estão enfatizando a flexibilidade multifunção que abrange reabastecimento, transporte e evacuação médica, o que apoia a eficiência orçamentária e o emprego conjunto. Os fabricantes de aeronaves estão apostando na padronização de configuração entre frotas para simplificar o treinamento, as peças de reposição e as atividades de depósito, reduzindo o tempo de inatividade e facilitando os desdobramentos multinacionais. O efeito líquido é um aumento na resiliência regional e no alinhamento com aeronaves de quinta geração, com um caminho para maior autonomia operacional.

Requisitos de Integração de Quinta Geração Reescrevendo o Treinamento e a Certificação de Operadores de Lança

Os receptores de quinta geração introduzem requisitos específicos para cargas de contato, proteção de revestimento e operações de baixa visibilidade, elevando o padrão para sistemas de reabastecimento e procedimentos de tripulação. O cronograma do Sistema de Visão Remota 2.0 do KC-46 escorregou para o verão de 2027, ressaltando a ênfase contínua nos cronogramas de retrofit e no treinamento de operadores à medida que as unidades gerenciam a transição enquanto mantêm a disponibilidade. Em paralelo, a certificação de reabastecimento automático por lança de Singapura demonstra como a fusão de sensores e a autonomia reduzem a carga de trabalho da tripulação e melhoram a consistência nas condições de contato, o que fornece um modelo para futuros conceitos tripulados e não tripulados no mercado de aeronaves tanque. Os OEMs estão expandindo os recursos de reabastecimento noturno e conectividade que permitem às aeronaves tanque gerenciar fluxos de múltiplos ativos e apoiar funções de C2 entrelaçadas com logística e ISR. Os exercícios da OTAN continuam a destacar a interoperabilidade de enlace de dados e a coordenação em voo à medida que o emprego de tarefas se torna mais dinâmico, impulsionando a padronização entre frotas mistas. Em conjunto, esses avanços movem o papel da aeronave tanque de uma função puramente logística para um multiplicador de força em rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Obstáculos de certificação/integração causando atrasos e estouros de custos | - 1.2% | Global, agudo nos EUA e na Europa | Curto prazo (≤ 2 anos) |

| Controles de exportação/limites de soberania sobre transferência de tecnologia de lança/RVS e sistemas de missão | - 0.6% | Mercados internacionais | Médio prazo (2 a 4 anos) |

| Altos custos de aquisição e ciclo de vida versus conversões/compartilhamento/arrendamentos | - 0.4% | Global, com maior impacto em forças aéreas menores | Longo prazo (≥ 4 anos) |

| Disponibilidade de combustível de aviação sustentável e restrições ambientais/de espaço aéreo nas operações de aeronaves tanque | - 0.2% | Global, mais forte na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cronogramas de Certificação e Estouros de Custos Restringindo o Ritmo de Entrega

Os contratos de preço fixo e os complexos caminhos de retrofit expõem os programas a encargos financeiros e pressão de cronograma, o que pode repercutir na disponibilidade das frotas e nos pipelines de treinamento. Em 2026, um novo encargo do KC-46 ressaltou o desafio de amadurecer sistemas sob precificação firme enquanto se sustentam as entregas e as atualizações necessárias para o uso operacional no mercado de aeronaves tanque.[2]Courtney Albon, "Boeing Registra Primeiro Encargo do KC-46 Desde 2024," Air & Space Forces Magazine, airandspaceforces.com O ritmo de produção e aceitação também é influenciado pela resolução de deficiências críticas e pelo sequenciamento das atividades de certificação que devem ser coordenadas entre as partes interessadas do serviço e regulatórias. As melhorias nos sistemas visuais e no controle da lança permanecem uma dependência fundamental para as operações de receptores de quinta geração, o que mantém os marcos de implantação vinculados a campanhas de teste e slots de retrofit. Essas realidades levam os planejadores a equilibrar novas aquisições com atualizações de sustentação, para que o treinamento e a disponibilidade para missões não sejam prejudicados enquanto os programas avançam pelos portões de certificação. O efeito geral é um ritmo de entrega que deve equilibrar a validação com prioridade à segurança com as necessidades operacionais de curto prazo.

Controles de Exportação e Restrições de Soberania Fragmentando as Cadeias de Suprimentos

Os requisitos de licenciamento de exportação e soberania moldam a seleção de plataformas, os conceitos de sustentação e os cronogramas para clientes internacionais que precisam tanto de interoperabilidade quanto de autoridade de manutenção independente. Em regiões que enfatizam a capacidade conjunta e o uso multinacional, as frotas compartilhadas reduzem parte do atrito de soberania ao se ancorar em configurações comuns e gestão centralizada do ciclo de vida. As políticas de controle de conteúdo e configuração dos OEMs podem limitar modificações de terceiros, concentrando assim os caminhos de pós-venda no fabricante original e prolongando os ciclos de negociação para a participação da indústria local no mercado de aeronaves tanque. Os planos orçamentários e a governança de aquisições também influenciam se as nações priorizam plataformas de nova construção ou conversões, especialmente onde os objetivos de autonomia estratégica orientam a indústria. Esses fatores se combinam para determinar os cronogramas de entrega, as estruturas de custos e o grau de controle doméstico sobre atualizações e sistemas de missão ao longo da vida útil de uma frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: Configurações Autônomas Desafiam a Dominância da Lança por Meio da Arbitragem de Custo Operacional

O reabastecimento por lança capturou 64,37% do tamanho do mercado de aeronaves tanque em 2025, apoiado por altas taxas de transferência que favorecem operações com grandes receptores, enquanto as configurações autônomas estão projetadas para crescer a um CAGR de 9,65% até 2031 à medida que os avanços na certificação ampliam os casos de uso. Os sistemas de lança, projetados para alto rendimento, permanecem vantajosos para aeronaves pesadas e pacotes de caças de longo alcance. A automação está mudando os procedimentos e os modelos de tripulação, reduzindo a carga de trabalho do operador e melhorando as margens de segurança e os cronogramas de missão. O roteiro da Marinha dos EUA para o reabastecimento não tripulado no mar destaca o potencial de redirecionar aeronaves tripuladas para missões primárias enquanto ativos não tripulados entregam combustível. Os sistemas em pod mantêm uma vantagem com operadores navais e europeus devido à sua integração com caças existentes e capacidades de reabastecimento em múltiplos pontos. No entanto, a dominância da lança persiste para missões de grande descarga e frotas avançadas.

Um futuro de método misto está emergindo à medida que as forças aéreas exigem ambos os métodos para operações que abrangem apoio ao transporte aéreo estratégico, patrulhas distribuídas de caças e reabastecimentos rápidos de trânsito. Espera-se que a automação se expanda à medida que os modelos de certificação evoluam, encurtando os cronogramas de aprovação. A fusão de sensores, incluindo imagens avançadas, está aprimorando o posicionamento e a estabilidade de contato, reduzindo a fadiga e as demandas de treinamento. Com mais redes e enlaces de dados a bordo, as aeronaves tanque agora apoiam a desconflição e as atualizações de tarefas enquanto estão em voo, enfatizando a interoperabilidade do sistema juntamente com a capacidade de descarga de combustível. Esses avanços abrem caminho para que as funções de autonomia e assistência ao operador cresçam tanto nos sistemas de lança quanto nos de sonda e drogue à medida que a complexidade das missões aumenta.

Por Tipo de Propulsão: Plataformas Turbofan se Consolidam por Meio da Maturidade da Cadeia de Suprimentos

As plataformas turbofan detinham 76,55% da participação do mercado de aeronaves tanque em 2025 e estão projetadas para crescer a um CAGR de 8,86% até 2031, apoiadas pelas linhas de produção de aeronaves comerciais e pelos ecossistemas de depósito compartilhados. As vantagens de manutenibilidade e tempo em asa dos turbofans de médio a grande porte apoiam longos ciclos de missão e intervalos de revisão previsíveis, o que reduz o tempo de inatividade das frotas e estabiliza a geração de saídas no mercado de aeronaves tanque. As plataformas turboélice permanecem valorizadas para operações em pistas curtas e flexibilidade multifunção. Ainda assim, as missões de reabastecimento estratégico que exigem longo alcance e altas velocidades de cruzeiro continuam a favorecer os turbofans para a maioria das frotas nacionais. Os OEMs estão adicionando melhorias no consumo de combustível e atualizações eletrônicas em pacotes de meia vida, estendendo a relevância das plataformas e reduzindo os custos por saída sem exigir novas aquisições de aeronaves. Onde o comprimento da pista é limitado, os transportes táticos com funções secundárias de reabastecimento mantêm sua utilidade para operações ágeis e bases dispersas.

As cadeias de suprimentos que atendem tanto a clientes de defesa quanto comerciais sustentam a disponibilidade de motores, trens de pouso, aviônicos e estruturas, apoiando assim o controle de custos do ciclo de vida ao longo de décadas. A herança comercial proporciona economias de escala em peças de reposição e manutenção, e apoia a padronização do treinamento em depósitos de uso misto. Os transportes táticos que desempenham funções de reabastecimento, por sua vez, se beneficiam de robustos ecossistemas de dispositivos de treinamento que mantêm as tripulações aéreas atualizadas a um custo menor, o que contribui para as taxas de prontidão para missão mesmo à medida que as aeronaves envelhecem. O resultado líquido é uma base instalada que permanece tendenciosa em direção aos turbofans para missões estratégicas e em direção a uma combinação de turbofans e turboélices para atribuições flexíveis em pistas curtas que complementam as frotas principais.

Por Tipo: Sistemas Não Tripulados Perturbam as Estruturas de Custo de Tripulação Apesar do Horizonte de COI em 2027

As aeronaves tanque tripuladas retiveram 97,71% do tamanho do mercado de aeronaves tanque em 2025, enquanto as plataformas não tripuladas estão projetadas para crescer a um CAGR de 10,01% à medida que os programas avançam dos pontos de teste para a integração operacional. O programa MQ-25 da Marinha dos EUA mostra como o reabastecimento não tripulado pode reduzir o ônus de reabastecimento sobre os caças de ataque tripulados e melhorar a eficiência do ciclo de convés durante operações de alto ritmo. A adequação para porta-aviões, a pegada de armazenamento e a integração com os centros de comando a bordo estão definindo os critérios de adotantes iniciais que influenciam o ritmo de implantação e os modelos de treinamento de tripulação. À medida que a automação aumenta a confiança, os reabastecedores não tripulados estão prontos para assumir mais saídas de reabastecimento de rotina, permitindo que as aeronaves tanque tripuladas se concentrem em descargas mais longas e operações em ambientes contestados no mercado de aeronaves tanque.

A integração provavelmente se desdobrará em etapas à medida que as marinhas e as forças aéreas qualificarem mais tipos de receptores e refinarem os procedimentos de espaço aéreo para operações mistas tripuladas e não tripuladas. Os enlaces de dados, os níveis de autonomia e a supervisão humana no circuito serão adaptados ao risco da missão, o que molda os planos de certificação e o dimensionamento de tripulações. Os OEMs já estão se posicionando para futuros com opção de piloto, nos quais as plataformas podem alternar entre modos tripulados e não tripulados em condições específicas. Com o tempo, essa combinação poderia reequilibrar a economia das frotas à medida que os operadores distribuem missões para o ativo de menor custo e menor risco que atende à tarefa.

Por Ponto de Venda: O Pós-venda Ganha Força à Medida que as Extensões de Vida Útil das Frotas Atrasam os Ciclos de Substituição

Os fabricantes de equipamentos originais capturaram 82,26% em 2025, mas os serviços de pós-venda estão prontos para se expandir a um CAGR de 7,98% à medida que as extensões de vida útil das frotas e as atualizações de conectividade absorvem uma parcela maior dos orçamentos. O orçamento dos EUA de 2026 delineia investimentos contínuos em melhorias de capacidade para frotas em serviço, incluindo aprimoramentos de comunicações e sistemas de missão que valorizam a base instalada no mercado de aeronaves tanque. Para vários operadores, as atualizações de meia vida para listas de receptores compatíveis, aviônicos e recursos de reabastecimento noturno estendem a janela operacional e adiam os desembolsos de capital. Essas atualizações também aprofundam os relacionamentos com os OEMs por meio de software proprietário e controle de configuração, o que molda os contratos de serviço de longo prazo e os pipelines de peças.

O reabastecimento aéreo operado por contratados continua a adicionar capacidade de treinamento e a sustentar a proficiência em tempo de paz sem recorrer às frotas militares. O histórico reabastecimento de um C-17 do Comando de Mobilidade Aérea a partir de uma aeronave tanque comercial em 2025 ampliou o escopo das saídas contratadas. Ele introduziu opções adicionais de suprimento para os programadores no mercado de aeronaves tanque. Esse modelo não é um substituto para a capacidade pronta para combate, mas reduz o estresse nas aeronaves militares durante picos de treinamento e preparativos pré-desdobramento. Para os OEMs, a expansão do pós-venda se sobrepõe a essas tendências à medida que novas versões de software, kits de peças de reposição e diagnósticos remotos se mesclam com as necessidades de missão específicas dos operadores.

Análise Geográfica

A América do Norte respondeu por 34,47% da participação do mercado de aeronaves tanque em 2025, à medida que os EUA sustentaram a maior frota global e continuaram os investimentos em modernização. As prioridades da região incluem abordar as dependências de certificação em sistemas críticos como visão remota e conectividade, bem como equilibrar novas aquisições com atividades de retrofit para sustentar as taxas de prontidão para missão. Os documentos orçamentários de 2026 reforçam uma estratégia de ponte que financia melhorias de capacidade de curto prazo enquanto mantém espaço para a maturação de conceitos futuros alinhados com as necessidades evolutivas de sobrevivência. Os contratados também estão desempenhando um papel de apoio maior em tempo de paz, o que amplia as opções para horas de treinamento e facilita os ciclos de utilização das frotas. Essa combinação de aquisição, sustentação e capacidade contratada sustenta o mercado de aeronaves tanque na região.

A Europa é a região de crescimento mais rápido, com um CAGR de 8,16% até 2031, impulsionada por frotas compartilhadas e programas nacionais que fortalecem a interoperabilidade e a prontidão. A expansão da frota Multinacional MRTT para 12 aeronaves até 2029 melhora o acesso multinacional e incentiva a padronização em equipamentos, treinamento e estruturas de certificação que podem escalar para operações aliadas. Os exercícios ressaltam a necessidade de densidade adicional de aeronaves tanque durante operações de pico, e as frotas mistas estão melhorando a compatibilidade de enlace de dados e as operações noturnas para estender as janelas de missão. Os planos de produção dos OEMs e os caminhos de atualização de meia vida são projetados para atender a essa curva de demanda, enquanto os padrões comuns podem encurtar as certificações de receptores. O resultado é uma espinha dorsal operacional mais forte que apoia tanto o emprego nacional quanto o de nível de aliança no mercado de aeronaves tanque.

A Ásia-Pacífico adiciona demanda vinculada a perfis de missão de longo alcance e objetivos de interoperabilidade com aliados, enquanto as nações individuais calibram as escolhas de frota em relação às restrições de basing e às combinações de missões. A automação certificada está emergindo como um diferenciador na região, como visto com o reabastecimento automático por lança totalmente aprovado de Singapura, que pode ser aproveitado para melhorar a consistência e reduzir a carga de trabalho da tripulação durante saídas prolongadas. As atualizações de meia vida e as certificações adicionais de receptores também estão em foco, ampliando a flexibilidade de missão sem grandes programas de capital. Em toda a região mais ampla, os OEMs com herança comercial estão bem posicionados devido à infraestrutura de depósito compartilhada e aos ecossistemas de peças de reposição que apoiam a prontidão para missão e o controle de custos do ciclo de vida no mercado de aeronaves tanque.

Cenário Competitivo

O mercado de aeronaves tanque exibe uma estrutura oligopolista, ancorada por dois grandes players globais que dominam os programas de nova construção, ao lado de participantes de nicho e de médio porte. Nos EUA, o encargo do programa KC-46 em 2026 destacou a pressão dos termos de preço fixo à medida que o programa amadurecia, os sistemas eram desenvolvidos e as certificações eram buscadas, enquanto a Força Aérea dos EUA mantinha o impulso por meio de atualizações e entregas. Na Europa e em muitos mercados de exportação, a família A330 MRTT continua a consolidar participação à medida que as frotas compartilhadas escalam e aeronaves adicionais se juntam a programas multinacionais que elevam a interoperabilidade e a padronização do treinamento. O equilíbrio de poder é reforçado pelas cadeias de suprimentos de linhagem comercial, pela experiência em certificação e pela alavancagem da base instalada que reduzem o risco para os compradores que buscam cronogramas previsíveis no mercado de aeronaves tanque.

Os movimentos estratégicos em 2026 se concentram em automação, conectividade e amplitude de sustentação. A capacidade de lança automática certificada de Singapura estabeleceu um referencial para a assistência autônoma em unidades operacionais, provavelmente orientando futuras atualizações entre operadores atuais e potenciais. O esforço MQ-25 da Marinha dos EUA ressalta um caminho complementar onde ativos não tripulados absorvem o reabastecimento do ciclo de convés e liberam aeronaves tripuladas para funções de ataque e defesa aérea, o que poderia influenciar a estrutura de força e as combinações de aquisição no médio prazo.[3]"MQ-25 Stingray," Boeing, boeing.com Em paralelo, o reabastecimento operado por contratados adicionou um novo marco com um evento de reabastecimento de um C-17 do AMC em 2025, o que fortalece o argumento para a capacidade de treinamento em tempo de paz contratada à medida que os serviços preservam as aeronaves tanque orgânicas para as prioridades de desdobramento.

Os OEMs também estão posicionando serviços e atualizações para construir valor ao longo da vida em torno das frotas instaladas, incluindo novas versões de software, conjuntos de comunicações e aprimoramentos de reabastecimento noturno. Esses movimentos garantem receitas recorrentes, apoiam as metas de disponibilidade e aprofundam os laços do ecossistema com os clientes das forças aéreas no mercado de aeronaves tanque. Para os participantes e especialistas em conversão, as realidades de controle de exportação e as políticas de controle de configuração moldam o acesso ao mercado e os cronogramas, o que coloca um prêmio em parcerias, padrões compartilhados e estruturas de compra conjunta para escala. O padrão competitivo sugere que a participação de mercado permanecerá concentrada entre um pequeno grupo de fabricantes de aeronaves com fortes franquias de sustentação e caminhos de certificação comprovados.

Líderes do Setor de Aeronaves Tanque

The Boeing Company

Lockheed Martin Corporation

Airbus SE

Israel Aerospace Industries Ltd.

United Aircraft Corporation (Rostec)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Airbus e Singapura obtiveram com sucesso a certificação completa para a capacidade de Reabastecimento Automático Ar a Ar (A3R) na aeronave A330 MRTT. A certificação foi emitida pelo Instituto Nacional de Técnica Aeroespacial da Espanha (INTA) após uma abrangente campanha de qualificação e testes de voo conduzida em colaboração com a Força Aérea da República de Singapura (RSAF) e a Agência de Ciência, Tecnologia e Defesa (DSTA).

- Setembro de 2025: A Força Aérea Real da Tailândia (RTAF) fez um pedido de uma aeronave A330 MRTT+. Esta versão baseada no A330neo da comprovada aeronave de reabastecimento aéreo e transporte, o A330 MRTT, contará com sistemas de reabastecimento por mangueira e drogue e por lança. Além disso, incluirá a solução do kit de Evacuação Médica da Airbus e será configurada com uma cabine VVIP.

Escopo do Relatório Global do Mercado de Aeronaves Tanque

A aeronave tanque fornece reabastecimento ar a ar, o processo de transferência de combustível de aviação de uma aeronave para outra durante o voo.

O mercado de aeronaves tanque é segmentado por sistema, tipo de propulsão, tipo, ponto de venda e geografia. Por sistema, o mercado é segmentado em sonda e drogue, reabastecimento por lança e autônomo. Por tipo de propulsão, o mercado é segmentado em turboélice e turbofan. Por tipo, o mercado é segmentado em tripulado e não tripulado. Por ponto de venda, o mercado é classificado em OEM e pós-venda. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de aeronaves tanque nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sonda e Drogue |

| Reabastecimento por Lança |

| Autônomo |

| Turboélice |

| Turbofan |

| Tripulado |

| Não Tripulado |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Sistema | Sonda e Drogue | ||

| Reabastecimento por Lança | |||

| Autônomo | |||

| Por Tipo de Propulsão | Turboélice | ||

| Turbofan | |||

| Por Tipo | Tripulado | ||

| Não Tripulado | |||

| Por Ponto de Venda | OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de aeronaves tanque até 2031?

O mercado de aeronaves tanque está projetado para crescer de USD 3,69 bilhões em 2026 para USD 4,98 bilhões até 2031 a um CAGR de 6,18%, apoiado pela recapitalização, automação e capacidade europeia conjunta.

Qual método de reabastecimento lidera no mercado de aeronaves tanque e por quê?

O reabastecimento por lança lidera devido às maiores taxas de transferência e ao alinhamento com as necessidades dos receptores de quinta geração, enquanto a automação e os pods de múltiplos pontos expandem o papel da sonda e drogue para frotas navais e europeias.

Como a automação e os sistemas não tripulados estão mudando as operações de aeronaves tanque?

O reabastecimento automático por lança certificado reduz a carga de trabalho da tripulação e melhora a consistência, e o roteiro do MQ-25 mostra como os ativos não tripulados podem assumir o reabastecimento do ciclo de convés, liberando aeronaves tripuladas para missões primárias.

Por que a Europa é a região de crescimento mais rápido no mercado de aeronaves tanque?

A Europa está escalando frotas MRTT compartilhadas e padronizando entre nações, o que acelera a certificação e melhora o acesso para forças aéreas menores, impulsionando o crescimento até 2031.

Quais restrições poderiam desacelerar a expansão do mercado de aeronaves tanque?

Os cronogramas de certificação, os custos do ciclo de vida, os controles de exportação e a disponibilidade de combustível de aviação sustentável podem sobrecarregar os cronogramas e os orçamentos, o que pode moderar o crescimento no curto prazo.

Como os contratados estão afetando a capacidade de treinamento de aeronaves tanque nos EUA?

O reabastecimento operado por contratados se expandiu em 2025 quando uma aeronave tanque comercial reabasteceu um C-17 do AMC, adicionando capacidade de treinamento em tempo de paz e facilitando a utilização das frotas militares.

Página atualizada pela última vez em: