Tamanho e Participação do Mercado de Soluções de Gestão de Gastos de Cauda

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

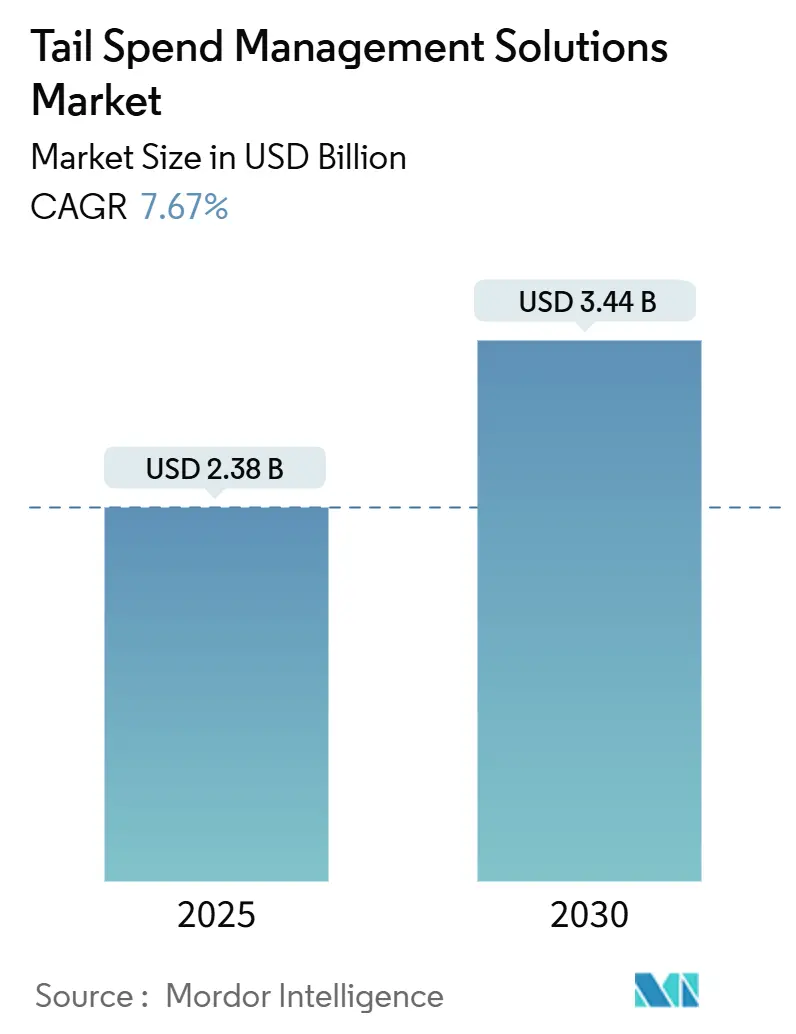

| Tamanho do Mercado (2025) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Gestão de Gastos de Cauda por Mordor Intelligence

O tamanho do mercado de soluções de gestão de gastos de cauda está em USD 2,38 bilhões em 2025 e tem previsão de expansão para USD 3,44 bilhões até 2030, refletindo um CAGR de 7,67%. A pressão crescente para eliminar custos ocultos de aquisição, combinada com a consolidação orientada por inteligência artificial de dados fragmentados de fornecedores, ancora o crescimento de curto prazo. As empresas enxergam análises preditivas, mesas de compras autônomas e pontuação de risco de fornecedores em tempo real como alavancas que transformam faturas anteriormente não gerenciadas em economias mensuráveis. Estruturas maduras de segurança em nuvem estão reduzindo as barreiras de adoção, enquanto o financiamento de capital de risco continua a impulsionar a velocidade de funcionalidades e a inovação na experiência do usuário. Alianças estratégicas entre gigantes de ERP e fornecedores especializados validam ainda mais a oportunidade de longo prazo do mercado.

Principais Conclusões do Relatório

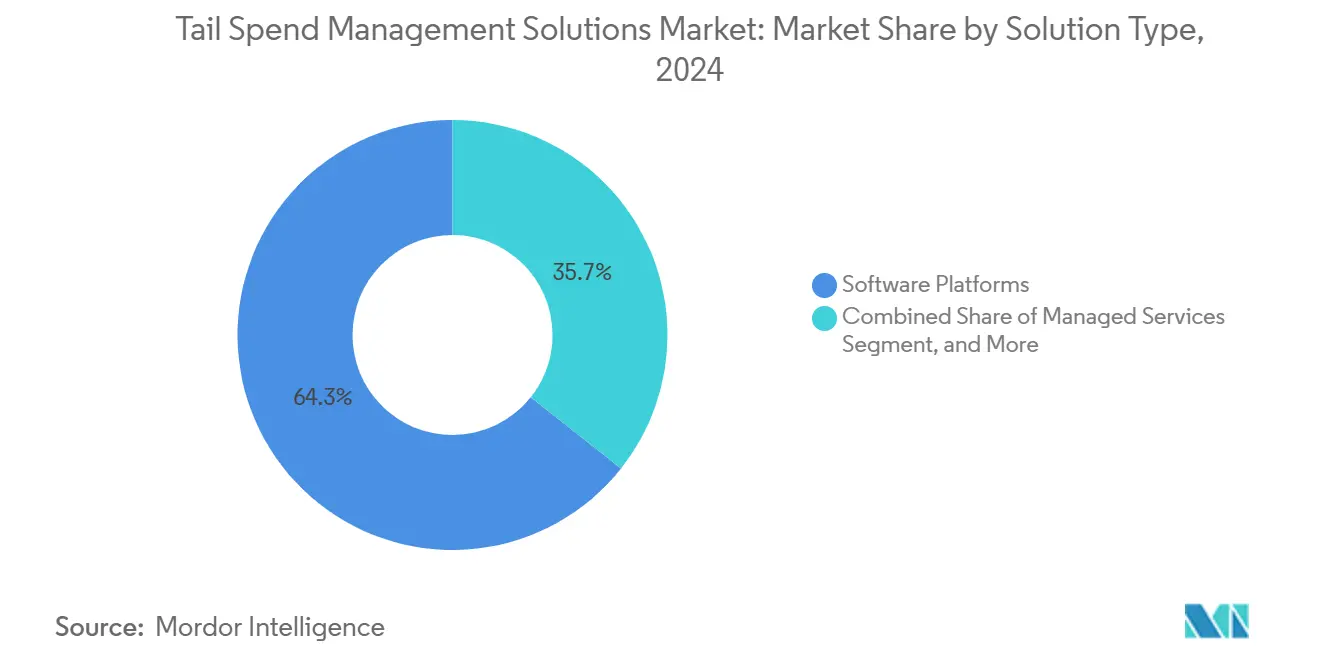

- Por Tipo de Solução, as plataformas de software detinham 64,33% da participação do mercado de soluções de gestão de gastos de cauda em 2024; os serviços gerenciados têm projeção de crescimento a um CAGR de 9,56% até 2030.

- Por Modo de Implantação, a implantação em nuvem capturou 69,24% do tamanho do mercado de soluções de gestão de gastos de cauda em 2024, enquanto a implantação híbrida está no caminho de um CAGR de 9,67% até 2030.

- Por Porte da Organização, as grandes empresas responderam por 55,42% da participação do mercado de soluções de gestão de gastos de cauda em 2024, porém as pequenas e médias empresas (PMEs) representam a faixa de crescimento mais rápido com um CAGR de 9,93%.

- Por Vertical da Indústria, a manufatura gerou 22,46% do tamanho do mercado de soluções de gestão de gastos de cauda em 2024; saúde e ciências da vida lideram a expansão prevista com um CAGR de 7,89%.

- Por Geografia, a América do Norte controlou 37,82% da participação do mercado de soluções de gestão de gastos de cauda em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 8,14% em direção a 2030.

Tendências e Perspectivas do Mercado Global de Soluções de Gestão de Gastos de Cauda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de análises de gastos orientadas por inteligência artificial | +1.8% | Global; América do Norte e Europa lideram | Médio prazo (2 a 4 anos) |

| Migração para SaaS e nuvem | +1.5% | Global; mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Iniciativas de otimização de custos empresariais | +1.2% | Global; América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pressão regulatória por visibilidade e ESG | +1.0% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Mesas de compras autônomas com inteligência artificial generativa | +0.9% | Adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Complexidade tarifária decorrente de guerras comerciais | +0.7% | Global; ênfase nos corredores EUA-China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Análises de Gastos Orientadas por Inteligência Artificial Acelera a Inteligência de Decisão

A classificação por aprendizado de máquina agora processa milhares de transações de baixo valor em minutos, revelando oportunidades de consolidação que as regras legadas não identificam. A plataforma de Orquestração de Aquisição Preditiva da Arkestro afirma uma aceleração de economias de 2 a 5 vezes em comparação com os métodos tradicionais. Fabricantes de médio porte implantam essas ferramentas para racionalizar materiais indiretos e liberar capital de giro. Camadas de inteligência de mercado em tempo real se sobrepõem a dados históricos para orientar o momento ideal de compra. Conectores de ERP integrados encurtam a implantação, reduzindo a carga de TI e ampliando o patrocínio da alta direção. À medida que os resultados se acumulam, a adoção migra de projetos piloto para implementações em toda a empresa.

A Migração para Nuvem SaaS Democratiza Capacidades Avançadas de Aquisição

O modelo de precificação por assinatura agora vincula o custo da plataforma às economias realizadas, uma estrutura que reduz o risco para equipes com orçamento limitado. Arquiteturas multilocatário disponibilizam novos recursos semanalmente sem ciclos de atualização local. Prestadores de serviços de saúde distribuídos em múltiplas unidades centralizam a visibilidade sem necessidade de equipes locais de TI. Certificações de segurança como ISO 27001 e SOC 2 abordam as preocupações dos compradores, reforçando a confiança. As PMEs adotam a nuvem porque a ativação rápida entrega retorno sobre o investimento em trimestres, um prazo alinhado às metas de desempenho do conselho de administração.

Iniciativas de Otimização de Custos Empresariais Impulsionam a Transformação da Aquisição

Os diretores financeiros têm como alvo os gastos de cauda porque eles consomem até 30% do volume de aquisição, mas historicamente careciam de governança. [1]Hays Talent Solutions, "A Digitalização da Aquisição," haystalentsolutions.com Grupos de serviços financeiros utilizam cadeias de aprovação automatizadas para conter gastos irregulares com serviços profissionais, realizando economias de 15 a 25%. A narrativa mudou: a tecnologia de aquisição é agora enquadrada como um potencializador direto de resultados, e não como TI discricionária. A digitalização de fluxos de trabalho também libera os compradores para se concentrarem em programas de inovação com fornecedores, um dividendo intangível, porém estratégico, que os conselhos monitoram cada vez mais.

Pressão Regulatória por Visibilidade de Gastos e Conformidade com ESG

A Lei Alemã de Diligência Devida na Cadeia de Suprimentos obriga empresas com mais de 1.000 funcionários a auditar todos os fornecedores, incluindo categorias de cauda. [2]EcoVadis, "Lei Alemã de Diligência Devida na Cadeia de Suprimentos Explicada," ecovadis.com As plataformas respondem incorporando questionários automatizados, pontuação de risco e análises de intensidade de carbono. Fabricantes que antes rastreavam apenas fornecedores primários agora mapeiam prestadores de manutenção e provedores locais de logística. Os adotantes iniciais transformam a conformidade em vantagem ao identificar fornecedores de alto risco antes dos concorrentes, protegendo a continuidade e a reputação da marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e soberania de dados | -0.8% | Global; Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Dívida de integração com ERPs legados | -0.6% | Global; mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de talentos em ciência de dados de aquisição | -0.5% | Global; aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fadiga de fornecedores pela proliferação de plataformas | -0.4% | Global; afeta fornecedores PMEs | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Soberania de Dados Restringem a Adoção da Nuvem

O GDPR e estatutos similares restringem os fluxos de dados transfronteiriços, levando os fornecedores a investir em centros de dados regionais. [3]LevaData, "Como a Transformação Digital Está Moldando a Aquisição," levadata.com Compradores de serviços financeiros e de saúde frequentemente insistem em implantações em nuvem privada ou híbrida, prolongando os ciclos de vendas. Violações de alto perfil amplificam o escrutínio sobre fornecedores terceirizados de SaaS. Alguns compradores adiam a adoção de suítes completas, começando com módulos de análise que lidam com dados anonimizados. Embora as certificações de segurança mitiguem as preocupações, a lacuna de percepção persiste e desacelera a penetração no curto prazo.

A Dívida de Integração com ERPs Legados Limita a Eficácia das Plataformas

Muitas empresas da Fortune 1000 operam pilhas de ERP com décadas de existência que carecem de APIs modernas. Middleware personalizado eleva o custo de implementação e prolonga os cronogramas dos projetos, diluindo as narrativas de retorno sobre o investimento. Em resposta, os provedores de soluções lançam conectores pré-construídos, mas arquiteturas complexas de múltiplas instâncias ainda exigem ajustes sob medida. Onde a fricção persiste, alguns compradores recorrem a carregamentos manuais de dados que comprometem os objetivos de visibilidade em tempo real. O resultado é um freio na adoção até que os programas de modernização de sistemas legados avancem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas Dominam, Serviços Aceleram

Em 2024, as plataformas de software comandavam 64,33% da participação do mercado de soluções de gestão de gastos de cauda. O segmento se beneficia de módulos unificados que cobrem requisição, análise, risco de fornecedores e reconciliação de pagamentos em uma única interface. A inovação contínua em inteligência artificial mantém os custos de migração elevados, reforçando a fidelidade ao fornecedor. Os serviços gerenciados, com previsão de CAGR de 9,56%, atraem organizações que carecem de profundidade interna em categorias, especialmente em commodities indiretas. Os serviços de consultoria permanecem estáveis à medida que as empresas buscam design de roteiro e suporte à gestão de mudanças. O tamanho do mercado de soluções de gestão de gastos de cauda ganha impulso à medida que as plataformas incorporam robôs de sourcing preditivo que sugerem automaticamente oportunidades de consolidação de fornecedores, reduzindo as horas de análise manual.

Os roteiros dos fornecedores agora enfatizam construtores de fluxo de trabalho sem código e assistentes de inteligência artificial generativa que redigem mensagens de negociação. Grupos de manufatura que implantam suítes de plataformas desfrutam de processos padronizados em plantas globais, uma vantagem de escala difícil de ser igualada por modelos exclusivamente de serviços. No entanto, pacotes híbridos de "tecnologia mais expertise" emergem, combinando a velocidade das plataformas com análises gerenciadas, uma síntese que provavelmente redefinirá os limites competitivos no mercado de soluções de gestão de gastos de cauda ao longo da próxima década.

Por Modo de Implantação: Nuvem Lidera, Enquanto o Híbrido Preenche Lacunas de Conformidade

A nuvem detinha 69,24% do tamanho do mercado de soluções de gestão de gastos de cauda em 2024, à medida que os compradores buscavam implementação mais rápida e menor sobrecarga de infraestrutura. Os recursos de escalonamento automático alinham o custo aos picos de transação, uma prioridade para varejistas durante as temporadas de festas. As abordagens híbridas crescem a um CAGR de 9,67%, permitindo que dados sensíveis de faturas permaneçam localmente enquanto as análises residem na nuvem. O modelo local permanece um nicho para contratantes de defesa e entidades do setor público sujeitas a cláusulas rigorosas de soberania.

A maturação da criptografia, tokenização e hospedagem regional ameniza os temores anteriores, mas a adoção híbrida indica que a confiança universal na nuvem ainda está evoluindo. Grupos de saúde optam pelo modelo híbrido para proteger ordens de compra vinculadas a pacientes enquanto aproveitam ferramentas de colaboração SaaS. Esse modelo de coexistência ancora o crescimento de curto prazo, garantindo que o mercado de soluções de gestão de gastos de cauda alcance compradores avessos ao risco sem forçar escolhas binárias de implantação.

Por Porte da Organização: Adoção por PMEs Supera o Ritmo das Grandes Empresas

As grandes empresas geraram 55,42% da participação do mercado de soluções de gestão de gastos de cauda em 2024, justificado por carteiras globais de fornecedores e cadeias de aprovação em múltiplas camadas que amplificam o potencial de economias. A profundidade de funcionalidades, como governança de múltiplas entidades e trilhas de auditoria avançadas, mantém esse grupo fiel aos fornecedores de primeira linha. As PMEs, no entanto, avançam a um CAGR de 9,93% à medida que a precificação por assinatura remove a barreira tradicional de despesas de capital. Assistentes e modelos SaaS permitem a implantação em semanas, alinhando a maturidade de aquisição a modelos de negócios ágeis.

Fabricantes de médio porte, por exemplo, agora rastreiam gastos com manutenção, reparo e operações em múltiplas plantas sem aumentar o quadro de funcionários. Fóruns comunitários e academias lideradas por fornecedores preenchem lacunas de competências, garantindo a integração por autoatendimento. O efeito de democratização amplia o mercado de soluções de gestão de gastos de cauda, tornando estruturas sofisticadas de controle acessíveis independentemente do porte da empresa e, assim, acelerando a expansão do mercado endereçável total.

Por Vertical da Indústria: Manufatura Permanece como Âncora, Saúde Ganha Velocidade

A manufatura controlava 22,46% do tamanho do mercado de soluções de gestão de gastos de cauda em 2024, refletindo a alta complexidade de materiais indiretos provenientes de ferramentas, suprimentos de manutenção, reparo e operações, e mão de obra contratada. Robôs de sourcing preditivo ajudam as plantas a racionalizar milhares de fornecedores de baixo valor em painéis estratégicos. Saúde e ciências da vida estão projetadas para um CAGR de 7,89%, impulsionadas pela conformidade com regulamentações de rastreabilidade de dispositivos e de combate a propinas. O credenciamento automatizado de fornecedores nas plataformas reduz o tempo de preparação para auditorias, uma métrica crítica para administradores hospitalares.

Compradores de serviços financeiros visam cada vez mais o vazamento em serviços profissionais, enquanto empresas de TI e telecomunicações automatizam as renovações de licenças de software para conter o risco de TI paralela. Os varejistas utilizam inteligência artificial para alinhar os gastos promocionais às regras de financiamento dos fornecedores. Coletivamente, essas dinâmicas verticais diversificam a base de receita do mercado de soluções de gestão de gastos de cauda, reduzindo a dependência de qualquer setor isolado e amortecendo as oscilações cíclicas.

Análise Geográfica

A América do Norte detinha 37,82% da participação do mercado de soluções de gestão de gastos de cauda em 2024. A adoção precoce da nuvem, equipes experientes de aquisição e ecossistemas densos de fornecedores reforçam a liderança. Corporações dos EUA integram análises de gastos orientadas por inteligência artificial para comparar o desempenho por categoria, enquanto grandes empresas de energia canadenses utilizam plataformas para harmonizar as compras em nível de instalação e cumprir os mandatos de divulgação de ESG. Fabricantes mexicanos adotam centros de compras centralizados para navegar pelas regras do USMCA, estendendo a demanda por plataformas ao longo do corredor comercial.

A Ásia-Pacífico registra a trajetória mais rápida com um CAGR de 8,14% em direção a 2030. Conglomerados chineses implantam aquisição preditiva para gerenciar expansões de plantas, frequentemente selecionando painéis localizados em mandarim para adoção pelos usuários. Empresas japonesas de eletrônicos focam no risco de obsolescência de componentes, integrando pontuações de risco de fornecedores em ordens de reabastecimento. Exportadores farmacêuticos da Índia utilizam suítes em nuvem para acelerar o credenciamento de fornecedores sob auditorias globais de boas práticas de fabricação. Os mercados da Austrália e da ASEAN, auxiliados por incentivos governamentais ao comércio digital, intensificam a demanda entre operadores de mineração e logística, levando a uma maior ampliação do mercado de soluções de gestão de gastos de cauda.

A Europa mantém o impulso impulsionado por rigorosas leis de diligência devida e mandatos de contabilidade de carbono. Montadoras alemãs aproveitam implantações híbridas para manter os dados dentro das fronteiras da União Europeia enquanto se beneficiam de análises baseadas em nuvem. Instituições financeiras do Reino Unido pilotam mesas de compras autônomas para compensar a volatilidade dos custos de importação pós-Brexit. Varejistas nórdicos, adotantes precoces de sustentabilidade, integram a pontuação de rótulos ecológicos nos fluxos de aprovação de requisições. Em outras regiões, o Oriente Médio e a África vivenciam a adoção de primeira onda em projetos de infraestrutura pública, enquanto multinacionais sul-americanas priorizam a implantação de plataformas no Brasil para navegar por códigos tributários complexos e regras de faturamento de fornecedores, consolidando a relevância regional para o mercado de soluções de gestão de gastos de cauda.

Cenário Competitivo

A concorrência é moderada, caracterizada por provedores de ERP de primeira linha, especialistas em suítes de aquisição e novos entrantes nativos de inteligência artificial. SAP e Oracle aproveitam suas bases instaladas de ERP para vender módulos de gastos de cauda incorporados, frequentemente agrupando-os com automação financeira para aumentar a participação na carteira. GEP, JAGGAER e Ivalua se diferenciam por meio de aceleradores verticais e taxonomias profundas de categorias. A aquisição da JAGGAER pela Vista Equity Partners em 2025 sinaliza uma consolidação contínua voltada para a amplitude de plataforma de ponta a ponta que reduz o ônus de integração para os clientes.

Desafiantes como Zip, Arkestro e Procurify elevam a facilidade de uso e a inteligência artificial como principais argumentos de venda. A Rodada D de USD 190 milhões da Zip, avaliando a empresa em USD 2,2 bilhões, ressalta a convicção dos investidores em experiências de aquisição de nível consumidor. A Arkestro faz parceria com a Infor LN para penetrar na manufatura discreta, demonstrando que a integração ao ecossistema é um campo de batalha crítico. Os roteiros de funcionalidades convergem para robôs de sourcing por autoatendimento, criação autônoma de ordens de compra e pontuação de ESG incorporada. À medida que as capacidades convergem, a credibilidade do fornecedor e a velocidade de implementação emergem como fatores decisivos para a seleção pelos clientes no mercado de soluções de gestão de gastos de cauda.

As alianças estratégicas também moldam a dinâmica. Os fornecedores de ERP abrem marketplaces para parceiros certificados, facilitando as trocas de dados e encurtando os prazos de prova de conceito. Provedores de serviços gerenciados licenciam análises de inteligência artificial para empacotar precificação baseada em resultados. Essa combinação cooperativa-competitiva eleva as barreiras para novos entrantes, mas simultaneamente amplia as opções de solução para os compradores. A evolução da participação de mercado nos próximos cinco anos depende do equilíbrio entre lançamentos funcionais rápidos e governança de nível empresarial, garantindo diferenciação sustentável.

Líderes do Setor de Soluções de Gestão de Gastos de Cauda

Coupa Software Incorporated

SAP SE

Oracle Corporation

GEP Worldwide LLC

JAGGAER LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Arkestro realocou seu Museu de Aquisição para a Universidade Estadual do Arizona, criando um polo acadêmico para pesquisa em compras preditivas

- Dezembro de 2024: A Arkestro ingressou no Infor Marketplace com um conector Infor LN, aprofundando seu alcance na manufatura.

- Outubro de 2024: A Zip concluiu uma Rodada D de USD 190 milhões com avaliação de USD 2,2 bilhões, a maior captação de tecnologia de aquisição da década

- Outubro de 2024: A Procurify obteve novo financiamento de capital de risco liderado pelo CIBC Innovation Banking para escalar suas ofertas para o mercado intermediário

Escopo do Relatório Global do Mercado de Soluções de Gestão de Gastos de Cauda

| Plataformas de Software |

| Serviços Gerenciados |

| Serviços de Consultoria/Assessoria |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Manufatura |

| Saúde e Ciências da Vida |

| Serviços Financeiros |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Solução | Plataformas de Software | ||

| Serviços Gerenciados | |||

| Serviços de Consultoria/Assessoria | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical da Indústria | Manufatura | ||

| Saúde e Ciências da Vida | |||

| Serviços Financeiros | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Outros Verticais da Indústria | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume global de gastos em tecnologia que gerencia aquisições de baixo valor?

O tamanho do mercado de soluções de gestão de gastos de cauda é de USD 2,38 bilhões em 2025 e tem projeção de atingir USD 3,44 bilhões até 2030 a um CAGR de 7,67%.

Qual opção de implantação é mais popular entre os compradores atualmente?

A implantação em nuvem lidera com 69,24% de participação em 2024 por oferecer ativação rápida e menor sobrecarga de infraestrutura.

Qual região está crescendo mais rapidamente na adoção de ferramentas de aquisição baseadas em inteligência artificial?

A Ásia-Pacífico está se expandindo a um CAGR de 8,14% graças à expansão da manufatura e aos incentivos governamentais ao comércio digital.

Qual segmento de organizações está adotando essas plataformas com maior rapidez?

As pequenas e médias empresas apresentam o maior crescimento com um CAGR de 9,93%, pois a precificação SaaS remove grandes barreiras de capital.

Quem são os principais concorrentes neste espaço?

Os principais participantes incluem SAP, Oracle, GEP, JAGGAER, Coupa e novos entrantes nativos de inteligência artificial como Zip e Arkestro.

Que economias as empresas podem esperar com soluções de gastos de cauda orientadas por inteligência artificial?

Plataformas como a Arkestro relatam aceleração de economias de 2 a 5 vezes em comparação com as abordagens manuais tradicionais.

Página atualizada pela última vez em: