Tamanho e Participação do Mercado de Antenas Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

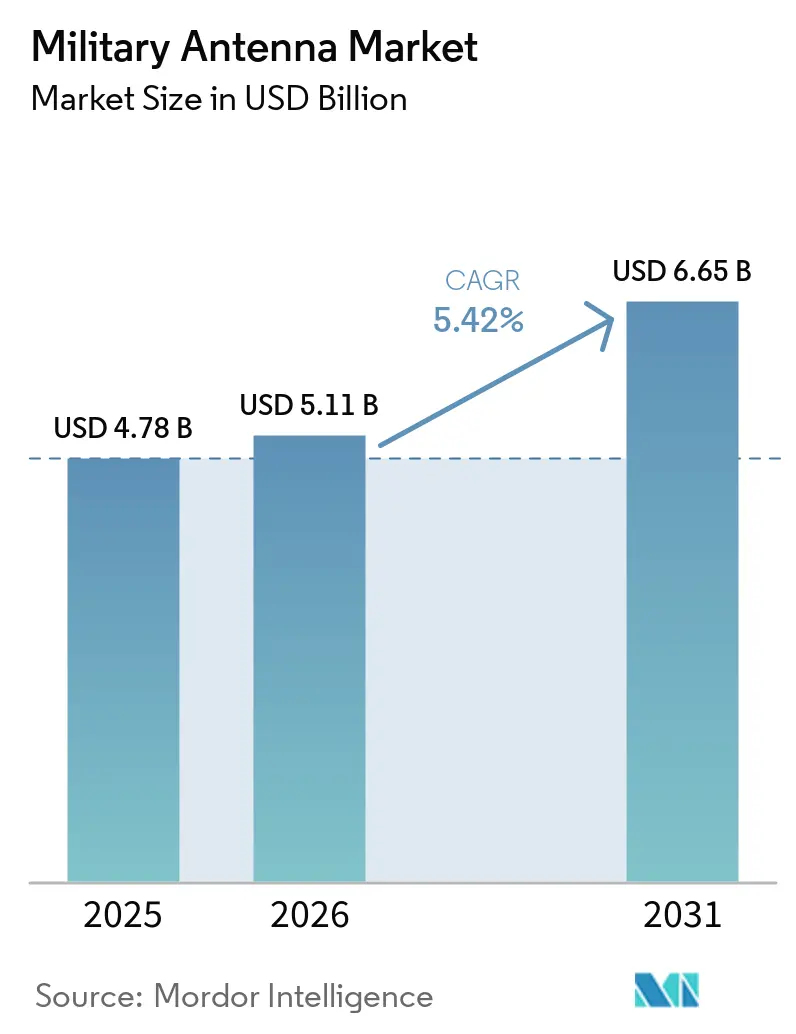

| Tamanho do Mercado (2026) | 5.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

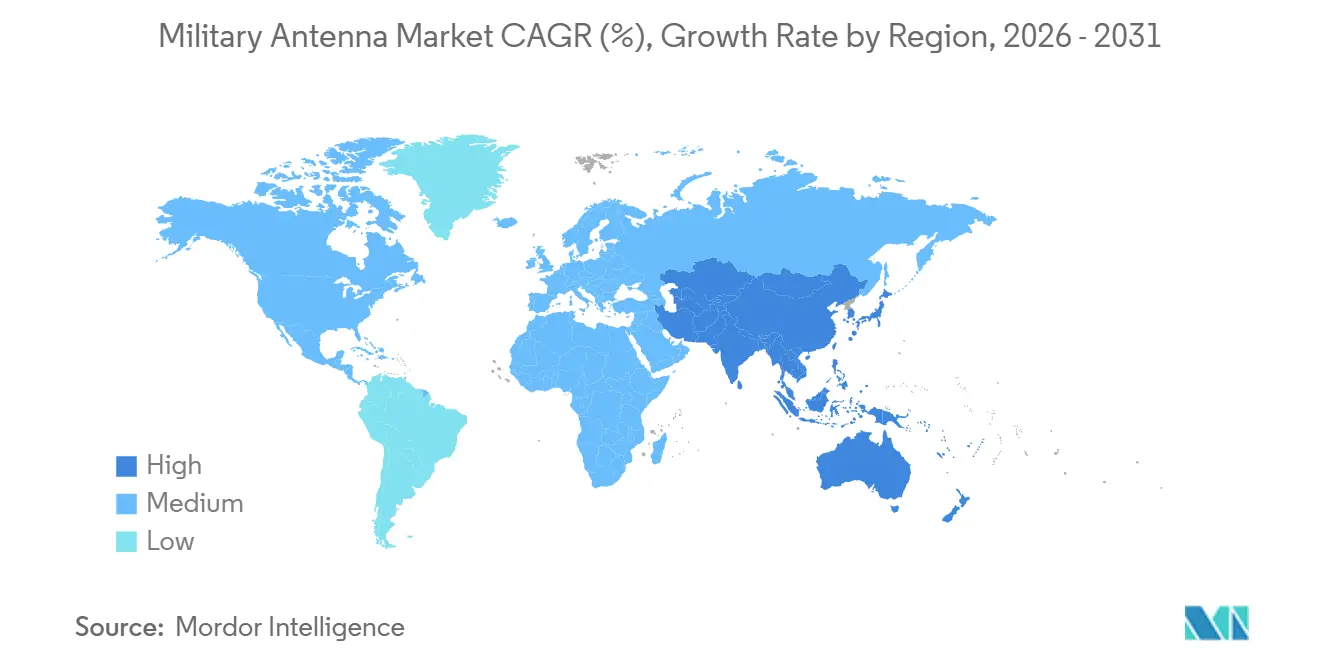

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antenas Militares por Mordor Intelligence

O tamanho do mercado de antenas militares está projetado para expandir de USD 4,78 bilhões em 2025 e USD 5,11 bilhões em 2026 para USD 6,65 bilhões até 2031, registrando um CAGR de 5,41% entre 2026 e 2031. Os programas avançados de comunicação em movimento continuam sendo um importante fator de demanda, à medida que as forças armadas transitam de nós de comunicação estáticos para plataformas móveis continuamente conectadas. O mercado de antenas militares se beneficia da modernização dos sistemas de comando e controle (C2). O Escritório de Responsabilidade Governamental dos EUA (GAO) observou que o Departamento de Defesa (DoD) solicitou mais de USD 1,4 bilhão para atividades de Comando e Controle Conjunto de Todos os Domínios Combinados (CJADC2) no orçamento do exercício fiscal de 2025. Embora o GAO não vincule diretamente o financiamento do CJADC2 a atualizações de antenas, o foco do programa em conectar ativos entre domínios sustenta a demanda por sistemas de comunicação resilientes e melhorias de conectividade. O mercado de antenas militares está ganhando mais uma camada de suporte com a crescente demanda por SATCOM de múltiplas órbitas, comunicações submarinas, sistemas não tripulados e cargas úteis espaciais, todos os quais exigem aberturas menores, mais leves e mais orientadas por software do que as gerações anteriores. Ainda assim, o mercado de antenas militares ainda enfrenta fricções de tempo decorrentes de controles de exportação e da concentração de componentes de fontes confiáveis, o que pode retardar os cronogramas de integração aliada e limitar a escalabilidade de produção para alguns fornecedores.

Principais Conclusões do Relatório

- Por plataforma, as plataformas terrestres detinham 37,55% do tamanho do mercado de antenas militares em 2025, enquanto as plataformas espaciais estão projetadas para registrar o crescimento mais rápido, com um CAGR de 8,90% até 2031.

- Por banda de frequência, UHF representou 34,10% em 2025, enquanto SHF está previsto para expandir a um CAGR de 9,01% até 2031.

- Por tecnologia, as antenas de arranjo lideraram com 35,68% em 2025, enquanto as antenas de microfita estão projetadas para crescer a um CAGR de 8,77% até 2031.

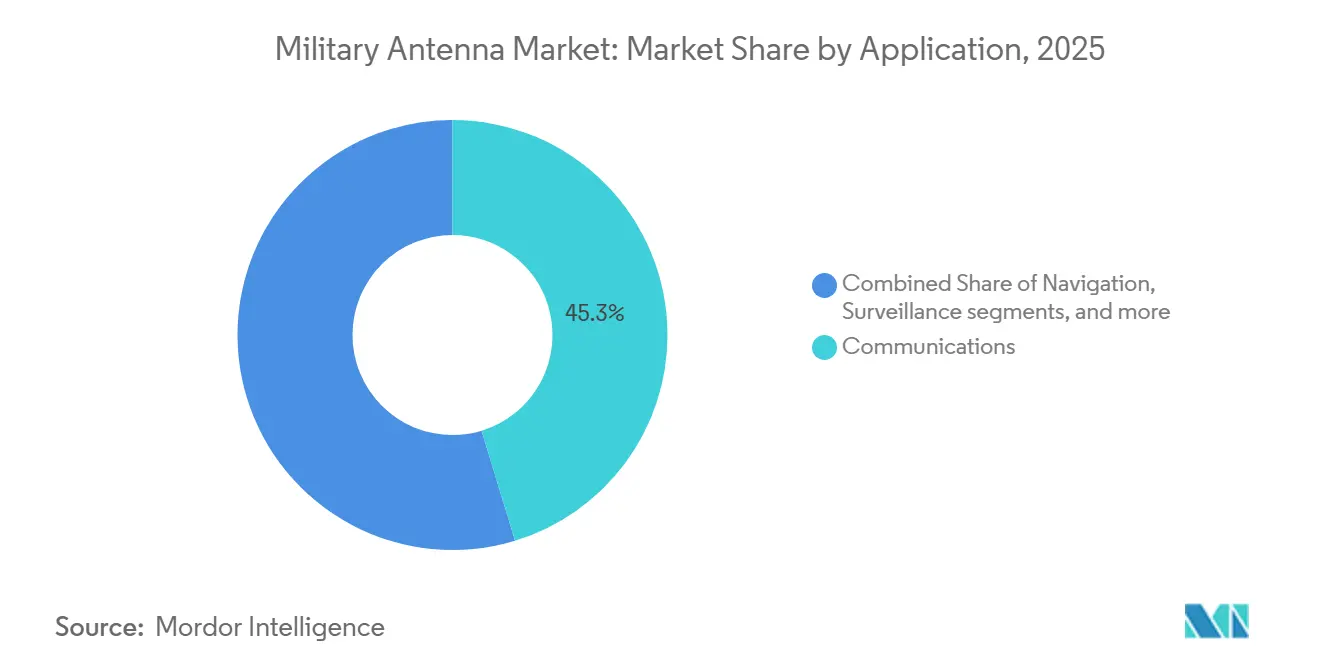

- Por aplicação, as comunicações representaram 45,30% do mercado de antenas militares em 2025, enquanto a telemetria está projetada para crescer a um CAGR de 7,99% até 2031.

- Por componente, os elementos irradiantes capturaram 40,25% em 2025, enquanto os radomos estão previstos para crescer a um CAGR de 7,15% até 2031.

- Por geografia, a América do Norte detinha 47,35% da participação do mercado de antenas militares em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 6,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antenas Militares

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações de antenas de arranjo em fase e de direcionamento eletrônico | +1.20% | Global, com ganhos de curto prazo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão do SATCOM tático em redes LEO, MEO e GEO | +1.00% | Global, com maior intensidade na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modernização de C4ISR e comunicações seguras de múltiplos domínios | +0.90% | Membros da OTAN e parceiros do Indo-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de plataformas não tripuladas e descartáveis | +0.70% | Global, com concentração na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Adoção de antenas multifuncionais de abertura compartilhada | +0.50% | América do Norte e Europa, com expansão para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Conectividade protegida de múltiplas órbitas para regiões polares e teatros contestados | +0.40% | América do Norte, Norte da Europa e estados litorâneos do Ártico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações de Antenas de Arranjo em Fase e de Direcionamento Eletrônico

O mercado está gradualmente migrando para sistemas de arranjo em fase e de direcionamento eletrônico devido à demanda dos usuários por maior mobilidade, controle de feixe mais rápido e menor dependência de peças móveis em plataformas expostas.[1]Escritório de Pesquisa Naval, "Arranjo de Abertura Ativa," onr.navy.mil O Exército dos EUA conduziu o piloto de segunda fase da Rede de Formação Blindada em Movimento (AFN-OTM) no início de 2025 com a 1ª Divisão de Infantaria durante as rotações do Centro Nacional de Treinamento em Fort Irwin, Califórnia. Os veículos AFN-OTM contavam com SATCOM LEO, terminais SATCOM de saída, rádios de linha de visada, transporte celular, ferramentas de diversidade de largura de banda e drones de Antena de Altura Variável para apoiar operações de C2. O mercado está observando a mesma mudança em direção a missões não tripuladas de maior nível, pois a AeroVironment recebeu um contrato de USD 43 milhões em maio de 2026 para integrar sua antena de arranjo em fase PANTHER em plataformas SkyRange para telemetria hipersônica.[2]Fonte: AeroVironment, "AV Awarded $43M DoW Contract to Integrate PANTHER Phased Array Antenna on SkyRange Platforms for Hypersonic Telemetry," avinc.com Pesquisa publicada em 2026 demonstrou que um protótipo de antena de arranjo em fase conformal para asa de UAV alcançou varredura azimutal de ±65°, largura de banda relativa de 24,8% e menos de 3 dB de flutuação de ganho nas principais frequências. Esses resultados confirmam a viabilidade técnica de arranjos em fase conformais para aplicações de radar em UAV. Em maio de 2025, a CETC da China apresentou um portfólio de radar na 11ª Exposição Mundial de Radar, incluindo radar de vigilância de arranjo digital em banda S, sistemas de arranjo em fase ativo em banda S, radar anti-furtividade de arranjo em fase totalmente digital em banda UHF e radar meteorológico de arranjo em fase ativo totalmente digital em banda C, destacando o uso crescente de tecnologias de abertura eletronicamente ágeis em funções de radar e bandas de frequência.

Expansão do SATCOM Tático em Redes LEO, MEO e GEO

A antena militar está sendo influenciada pela expansão do SATCOM tático em órbitas baixas, médias e geoestacionárias, à medida que os operadores exigem cada vez mais terminais móveis capazes de transferir tráfego entre múltiplas redes, em vez de ficarem restritos a uma única órbita. O orçamento de defesa do Japão para o exercício fiscal de 2026 incluiu JPY 88,2 bilhões (USD 563,01 milhões) para um satélite de comunicações de defesa de próxima geração e JPY 8,7 bilhões (USD 55,50 milhões) para o sistema de comunicações por satélite multibanda PATS, o que sustenta a demanda contínua por cargas úteis de antenas avançadas e terminais terrestres multibanda. A documentação PMW/A 170 da Marinha dos EUA para 2025 enfatizou a resiliência do SATCOM, a conectividade de múltiplas órbitas e a diversidade de bandas e fornecedores. As iniciativas STNG e CBSP ampliam o acesso às constelações GEO e NGSO para plataformas navais, impulsionando a demanda por terminais multibanda, aberturas certificadas e tecnologias de arranjo multifeixe. No entanto, fontes da Marinha não afirmam explicitamente que a aquisição de antenas é o principal requisito para as atualizações da frota. Em fevereiro de 2026, a L3Harris obteve um contrato de produção em taxa plena da General Dynamics Electric Boat para entregar 26 conjuntos de comunicações submarinas para submarinos das classes Virginia e Columbia até 2033. Embora a aquisição de antenas não tenha sido explicitamente mencionada, o contrato destaca a demanda por sistemas de comunicação naval confiáveis. Em março de 2026, a Kymeta apresentou a série KuKa 8, permitindo operação simultânea nas bandas Ku e Ka em uma antena de painel plano compacta e eletronicamente direcionada, refletindo a mudança do mercado de antenas militares em direção a terminais SATCOM menores, multibanda e de fácil integração.

Modernização de C4ISR e Comunicações Seguras de Múltiplos Domínios

O mercado continua recebendo suporte significativo da modernização do C4ISR, pois quase todas as atualizações de C2 exigem uma atualização correspondente na infraestrutura de comunicações. O Escritório de Responsabilidade Governamental dos EUA relatou em abril de 2025 que o DoD solicitou mais de USD 1,4 bilhão para atividades do CJADC2 no orçamento do exercício fiscal de 2025, sublinhando a escala do impulso de redes seguras que impulsiona a demanda por antenas. O Japão acrescentou a essa tendência por meio de seu orçamento para o exercício fiscal de 2026, que alocou JPY 364 bilhões (USD 2,33 bilhões) para funções de comando, controle e inteligência e manteve o financiamento para satélites de comunicações de defesa e sistemas SATCOM multibanda. Em dezembro de 2025, a OTAN aprovou seus orçamentos de financiamento comum para 2026, alocando EUR 528,2 milhões (USD 610,00 milhões) para o orçamento civil e EUR 2,42 bilhões (USD 2,84 bilhões) para o orçamento militar. Essas alocações visam fortalecer a defesa coletiva, aprimorar as comunicações interoperáveis e apoiar a infraestrutura militar compartilhada. Esse alinhamento com o mercado de antenas militares destaca a crescente importância de fatores além do desempenho de forma de onda ou ganho. Os fornecedores agora enfrentam concorrência baseada em suporte ao longo da vida útil, prontidão de certificação e integração segura em arquiteturas de comando mais amplas, que são cada vez mais críticas no mercado de antenas militares.

Proliferação de Plataformas Não Tripuladas e Descartáveis

A demanda também está aumentando devido às plataformas não tripuladas e descartáveis, que exigem aberturas mais leves e mais conformais do que os sistemas tripulados tradicionais. O orçamento de defesa do Japão para o exercício fiscal de 2026 alocou aproximadamente JPY 277,3 bilhões (USD 1,77 bilhão) para capacidades de defesa não tripuladas. Isso inclui JPY 100,1 bilhões (USD 639 milhões) destinados ao desenvolvimento da Defesa Litoral Sincronizada, Híbrida, Integrada e Aprimorada (SHIELD) usando ativos não tripulados. O financiamento do SHIELD abrange várias categorias de plataformas não tripuladas, incluindo UAVs, USVs e UUVs, alinhando-se ao objetivo do Japão de estabelecer um sistema de defesa não tripulado em camadas nos domínios aéreo, marítimo de superfície e subaquático. Em maio de 2026, a AeroVironment ganhou um contrato de USD 43 milhões para integrar sua antena de arranjo em fase totalmente digital PANTHER em plataformas SkyRange de alta altitude, demonstrando que antenas de arranjo avançadas estão penetrando mais profundamente em funções de teste especializadas e não tripuladas. O mercado de antenas militares está observando progresso semelhante em projetos conformais respaldados por pesquisa, com a Scientific Reports publicando em 2026 trabalho que demonstrou desempenho de varredura de grande ângulo adequado para radar de vigilância embarcado em UAV. À medida que as plataformas descartáveis se expandem ainda mais, o mercado provavelmente deslocará mais valor em direção à formação de feixe compacta, instalação de baixo perfil e operação resiliente em condições de espectro congestionado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de exportação do ITAR e de aquisição soberana | -0.40% | Global, com maior fricção na aquisição aliada do Indo-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Congestionamento eletromagnético e complexidade de compatibilidade eletromagnética em nível de plataforma | -0.30% | Global, agudo em ambientes de plataforma densa, como porta-aviões e veículos terrestres | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Concentração de fornecimento de GaN e componentes de RF avançados | -0.30% | Global, com risco de fornecimento concentrado nos ecossistemas primários dos EUA e da Europa | Médio prazo (2-4 anos) |

| Longos ciclos de orçamento de defesa atrasando atualizações da próxima geração | -0.30% | Europa e Oriente Médio, com menor intensidade nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Exportação do ITAR e de Aquisição Soberana

O mercado de antenas militares ainda enfrenta atrasos persistentes devido às regras de controle de exportação, especialmente quando aberturas de alto desempenho estão vinculadas a eletrônicos de plataforma sensíveis e funções de comunicações militares. O Departamento de Estado dos EUA emitiu uma regra final provisória em janeiro de 2025, seguida de uma regra final em agosto de 2025, que entrou em vigor em setembro de 2025.[3]Fonte: Departamento de Estado dos EUA, "International Traffic in Arms Regulations, U.S. Munitions List Targeted Revisions," govinfo.gov Essa regra removeu certas Antenas de Padrão de Recepção Controlada para Posicionamento, Navegação e Temporização (PNT) da Lista de Munições dos EUA e as colocou sob os Regulamentos de Administração de Exportações (EAR). Essa mudança regulatória reduz os desafios de exportação relacionados ao ITAR para antenas anti-interferência focadas em PNT. No entanto, os exportadores ainda devem avaliar a classificação EAR e os requisitos de licenciamento. Esse passo melhorou as condições para alguns produtos relacionados ao GNSS, mas não eliminou a pressão de licenciamento mais ampla sobre sistemas de antenas militares de maior desempenho, especialmente arranjos em fase ativos acima de limites sensíveis. O mercado de antenas militares, portanto, continua a enfrentar longos ciclos de aprovação em programas estrangeiros porque os compradores devem considerar o licenciamento, as condições de liberação de tecnologia e os efeitos de integração a jusante no restante da plataforma, incentivando também os governos aliados e as empresas de defesa locais a investir em alternativas soberanas, redirecionando assim negócios futuros para longe de fornecedores dependentes de exportação no mercado de antenas militares.

Concentração de Fornecimento de GaN e Componentes de RF Avançados

O mercado enfrenta restrições devido à concentração de fornecimento confiável de GaN e RF avançado, pois a produção de arranjos em fase depende significativamente de um número limitado de fundições qualificadas. A Qorvo tem sido a principal fornecedora de GaN em SiC para defesa desde 1998, detendo a acreditação de Fonte Confiável Categoria 1A da DMEA do DoD dos EUA para sua fundição em Richardson, Texas, e enviando mais de 10 milhões de produtos GaN, apoiando necessidades de desempenho, confiabilidade e fornecimento confiável para radar de defesa, guerra eletrônica, SATCOM e outras aplicações de front-end de RF. No entanto, riscos potenciais de capacidade são uma preocupação em todo o setor. A crescente demanda em programas de defesa pode pressionar os wafers de GaN em SiC, a capacidade de fundição, o empacotamento e as cadeias de fornecimento de fontes confiáveis, em vez de indicar um problema específico da Qorvo no mercado de antenas militares. O Tópico SBIR/STTR da DMEA do DoD DMEA254-P001, pré-lançado em setembro de 2025, focou no design de front-end de RF usando o processo GaN em Silício 130RFG1 de 200 mm da GlobalFoundries para demonstrar soluções integradas de LNA e PA para sistemas de rádio militares e comerciais, alinhando-se aos esforços para aprimorar a fabricação de RF GaN com base nos EUA. Seu impacto nos custos de antenas, cronogramas de aquisição e integradores menores deve ser considerado um risco de mercado, e não uma conclusão definitiva do DoD.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Arquitetura Espacial Acelerando Acima de uma Base Dominada pelo Segmento Terrestre

As plataformas terrestres representaram 37,55% do tamanho do mercado de antenas militares em 2025, permanecendo o maior segmento de plataforma por valor. Isso reflete a base instalada de veículos blindados, plataformas táticas com rodas e sistemas portáteis sendo atualizados para comunicações móveis. O Exército dos EUA reforçou a demanda por comunicações táticas em janeiro de 2025, quando concedeu à L3Harris quase USD 300 milhões em pedidos de produção em taxa plena para rádios Manpack e Leader no âmbito do programa de rádios portáteis, manpack e de pequeno fator de forma, apoiando a demanda contínua por sistemas de comunicações seguros, interoperáveis e prontos para campo, onde a compatibilidade de antenas, o desempenho de forma de onda e a conectividade SATCOM/linha de visada permanecem críticos para a eficácia operacional. O setor de antenas militares, portanto, continua a depender fortemente de grandes ciclos de modernização de frotas terrestres, onde os volumes unitários permanecem muito mais altos do que em muitos programas navais e espaciais.

O mercado está experimentando crescimento rápido no segmento de plataformas espaciais, que está projetado para expandir a um CAGR de 8,90% até 2031, impulsionado por investimentos crescentes em cargas úteis de satélites e arquiteturas de retransmissão. Por exemplo, o orçamento do Japão para o exercício fiscal de 2026 aloca JPY 88,2 bilhões (USD 563 milhões) para um satélite de comunicações de defesa de próxima geração e JPY 8,7 bilhões (USD 55,50 milhões) para o sistema SATCOM multibanda PATS. Espera-se que o mercado testemunhe maior demanda no nível de carga útil à medida que constelações proliferadas, redes de retransmissão e processamento em órbita aumentam a implantação de aberturas militares além das arquiteturas GEO tradicionais. Além disso, as plataformas aerotransportadas representam o segundo maior segmento, apoiadas por atualizações de radares de caças, ciclos de atualização para aeronaves de ISR e a necessidade de comunicações sobrevivíveis em frotas de aviação tática. A demanda naval permanece robusta, pois submarinos e combatentes de superfície exigem conectividade multibanda e de múltiplas órbitas, particularmente em ambientes onde as alternativas de comunicação terrestre são limitadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Banda de Frequência: Crescimento do SHF Reflete Pivô para SATCOM, UHF Sustenta a Espinha Dorsal Tática

A Frequência Ultra Alta (UHF) representou 34,10% em 2025, mantendo sua posição como o maior segmento de banda de frequência no mercado de antenas militares. Sua posição permanece durável porque as comunicações táticas, o SATCOM de banda estreita, os links de bordo e muitas operações de campo dispersas ainda dependem do UHF como uma espinha dorsal confiável. A documentação PMW/A 170 da Marinha dos EUA enfatiza que a resiliência do SATCOM de múltiplas órbitas é uma prioridade fundamental de comunicações da frota. O CBSP e o STtNG ampliam o acesso às constelações GEO e NGSO para diversidade de bandas e fornecedores, bem como failover multibanda. O UHF permanece integral às comunicações da Marinha por meio do DMR, MUOS, BFTN e sistemas legados, sustentando a demanda por terminais avançados de múltiplas órbitas e sistemas de antenas compatíveis com UHF. HF e VHF também permanecem relevantes onde links de longo alcance ou além do horizonte ainda oferecem valor operacional, especialmente em ambientes austeros e em frotas de plataformas mistas.

A Frequência Super Alta (SHF) é a banda de crescimento mais rápido e está projetada para expandir a um CAGR de 9,01% até 2031, refletindo a mudança em direção à capacidade de SATCOM nas bandas Ka e Ku. O mercado de antenas militares está observando essa mudança por meio da demanda por terminais móveis menores, comutação de feixe mais rápida e conjuntos de alimentação multibanda mais compactos. As alocações do satélite de comunicações e do PATS do Japão para o exercício fiscal de 2026 priorizam links de satélite protegidos e anti-interferência, apoiados por financiamento para satélites de comunicações de defesa de próxima geração e equipamentos compatíveis com PATS. Em março de 2026, a Kymeta lançou a série KuKa 8, que apresenta operação simultânea nas bandas Ku e Ka em uma única abertura de painel plano eletronicamente direcionada. Esse desenvolvimento sublinha a crescente demanda por terminais SATCOM SHF/Ku-Ka compactos, multibanda e de múltiplas órbitas. Embora o segmento EHF seja menor, ele continua a desempenhar um papel crítico no fornecimento de comunicações sobrevivíveis, protegidas e resistentes a interferências para missões estratégicas, navais, aéreas e terrestres.

Por Tecnologia: Antenas de Arranjo (AESA) Dominam, Microfita Ganha em Plataformas Compactas

As antenas de arranjo representaram 35,68% do mercado em 2025, tornando-as o maior segmento de tecnologia no mercado de antenas militares. Essa liderança está fundamentada na agilidade de feixe, na flexibilidade de múltiplas missões e na crescente necessidade de suportar radar, SATCOM, guerra eletrônica e links de dados por meio de aberturas mais orientadas por software. A CETC da China em 2025 destacou a relevância das aberturas de radar eletronicamente varridas ao apresentar sistemas de arranjo digital, arranjo em fase ativo e arranjo em fase totalmente digital. Esses sistemas abrangeram aplicações de radar nas bandas S, C e UHF, incluindo vigilância de baixa altitude, vigilância aérea 3D e a seção anti-furtividade da CETC. O portfólio da CETC também inclui sistemas AESA em banda L, enfatizando a mudança em direção a aberturas eletronicamente ágeis. As antenas de abertura e refletoras ainda ocupam um lugar importante onde ganho muito alto e estruturas de custo comprovadas importam mais do que o direcionamento eletrônico rápido.

As antenas de microfita estão projetadas para crescer a um CAGR de 8,77% até 2031, tornando-as o segmento de tecnologia de crescimento mais rápido no mercado de antenas militares. Seu fator de forma leve e conformal é adequado para UAVs, pequenos satélites e instalações compactas em veículos, onde as restrições de tamanho, peso e energia são rigorosas. Pesquisa publicada em julho de 2025 sobre uma antena de microfita em banda Ka de 32 GHz com Superfície Seletiva de Frequência (FSS) para drones militares demonstrou uma perda de retorno simulada de -29,3 dB, ganho e diretividade melhorados e um design compacto, apoiando o uso de antenas em banda Ka em UAVs e plataformas de defesa com espaço restrito. O setor de antenas militares está, portanto, observando uma substituição gradual de formas expostas maiores em aplicações selecionadas não tripuladas e espaciais. As antenas de fio e de lente permanecem relevantes em casos de uso mais restritos, mas a curva de crescimento é claramente mais forte onde a integração de baixo perfil oferece uma vantagem operacional.

Por Aplicação: Comunicações Comandam o Mercado, Link de Dados C2 Emergindo Mais Rapidamente

As comunicações estão projetadas para representar 45,30% do mercado de antenas militares em 2025, sublinhando a necessidade de suportar links de voz, dados e vídeo em quase todas as plataformas militares em operação. Em novembro de 2024, a L3Harris obteve um contrato IDIQ da Marinha dos EUA no valor de até USD 999 milhões para fornecer terminais MIDS JTRS ao longo de cinco anos para as forças dos EUA e da coalizão. Este contrato aprimora a interoperabilidade do Link 16 entre os serviços armados dos EUA e 57 nações aliadas, destacando a demanda por hardware de conectividade, integração de RF e sistemas de antenas para troca segura de dados táticos em ambientes contestados. A navegação também mantém um papel significativo porque os requisitos anti-interferência e anti-falsificação continuam a apoiar a demanda por antenas protegidas em aeronaves e outros sistemas móveis.

Espera-se que a telemetria seja o segmento de aplicação de crescimento mais rápido, com um CAGR projetado de 7,99% até 2031. Esse crescimento é impulsionado pela expansão dos testes de armas hipersônicas, pelo aumento da atividade em operações de alcance de UAVs descartáveis e pela crescente demanda por monitoramento de lançamentos espaciais. A necessidade de antenas de link de telemetria dedicadas para cada voo de teste de sistemas não tripulados descartáveis aumenta significativamente os volumes de antenas no nível do programa em comparação com plataformas reutilizáveis. Essa tendência está se tornando mais evidente à medida que o Laboratório de Pesquisa da Força Aérea dos EUA expande seu portfólio de aeronaves descartáveis. Além disso, as antenas de vigilância e reconhecimento, incluindo as usadas em UAVs equipados com SAR e aeronaves de SIGINT, bem como as aplicações de link de dados de comando e controle, estão se beneficiando de orçamentos aumentados para iniciativas contra drones e programas de dominância espectral.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Elementos Irradiantes Lideram, Radomos Sinalizam Investimento em Sobrevivência

Os elementos irradiantes representaram 40,25% em 2025, tornando-os a maior categoria de componentes no mercado de antenas militares. Essa posição reflete seus papéis diretos na transmissão e recepção de sinais, e o alto valor atribuído aos elementos ativos em sistemas AESA. As redes de alimentação e os conjuntos coaxiais continuam a absorver gastos significativos porque muitas atualizações substituem ou melhoram componentes selecionados em vez de cadeias de antenas inteiras. Os comutadores e defasadores também se beneficiam à medida que as arquiteturas de formação de feixe se difundem mais amplamente em programas de radar, SATCOM e guerra eletrônica.

Espera-se que os radomos cresçam a um CAGR de 7,15% até 2031, posicionando-os como o segmento de componentes de crescimento mais rápido no mercado de antenas militares. Esse padrão mostra que a sobrevivência, a proteção ambiental e o controle de assinatura estão se tornando mais importantes nas decisões de aquisição, em vez de permanecerem considerações secundárias de design. O mercado de antenas militares está observando mais atenção em conjuntos robustecidos à medida que maior densidade de energia e formas de onda mais complexas tornam as aberturas expostas mais vulneráveis em condições operacionais exigentes. Essa direção se alinha com o movimento mais amplo em direção a subsistemas integrados e endurecidos, em vez de hardware de antena simples e exposto. Isso também sugere que os gastos futuros com componentes recompensarão cada vez mais os fornecedores que possam combinar proteção, durabilidade e desempenho eletromagnético em um único pacote.

Análise Geográfica

A América do Norte detinha 47,35% da participação do mercado de antenas militares em 2025, mantendo sua posição como o maior contribuinte regional. Os EUA permanecem a âncora da demanda regional porque as comunicações móveis, a conectividade submarina e a modernização de redes táticas estão todas passando por pipelines de aquisição ativos. Em janeiro de 2025, o Exército dos EUA avançou no mercado de antenas militares por meio de seu piloto de rede em movimento em Fort Bliss, que validou antenas eletronicamente direcionadas montadas em veículos em formações blindadas. A América do Norte também se beneficiou do contrato de produção em taxa plena de fevereiro de 2026 da L3Harris para sistemas de comunicações de submarinos das classes Virginia e Columbia, cobrindo 26 conjuntos até 2033.

A Europa permaneceu o segundo maior bloco regional no mercado de antenas militares, apoiada pelas necessidades de interoperabilidade lideradas pela OTAN e pela modernização mais ampla das comunicações nas forças armadas aliadas. A aprovação pela OTAN em dezembro de 2025 de seus orçamentos de financiamento comum para 2026 reforçou a necessidade de uma defesa coletiva mais forte, infraestrutura militar compartilhada e redes de comunicações interoperáveis. A base de fornecedores regional permanece ativa, como evidenciado pelo lançamento pela Rohde & Schwarz em abril de 2025 de sistemas militares de monitoramento de espectro compactos, leves e de rápida implantação. Esses sistemas visam auxiliar as forças armadas no gerenciamento de espectro, detecção e geolocalização de emissores, monitoramento de EMCON e garantia de comunicações de rádio confiáveis em ambientes operacionais eletromagnéticos contestados. A posição da Europa no mercado de antenas militares é, portanto, apoiada tanto pela demanda de aquisição quanto por uma base industrial local focada em comunicações seguras e operações de espectro.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de antenas militares e está projetada para expandir a um CAGR de 6,90% até 2031. O crescimento regional está sendo moldado pela expansão orçamentária, metas de produção doméstica e a necessidade de fortalecer as redes de vigilância marítima e aérea. O orçamento do Japão para o exercício fiscal de 2026 adicionou suporte visível por meio de financiamento para funções de comando, controle e inteligência, sistemas não tripulados, satélites de comunicações de defesa de próxima geração e o programa SATCOM multibanda PATS. A CETC da China também demonstrou em maio de 2025 que a produção de arranjos em fase ativos em múltiplas bandas já está bem estabelecida na base industrial de defesa da região. O Oriente Médio e África, juntamente com a América do Sul, representam a participação restante do mercado de antenas militares, e a atividade nessas regiões permanece vinculada a atualizações seletivas de plataformas e terceirização de subsistemas, incluindo os contratos de desenvolvimento e fabricação de antenas militares da MTI Wireless Edge em janeiro de 2025 com uma empresa israelense de sistemas.

Cenário Competitivo

O mercado de antenas militares é moderadamente consolidado, com L3Harris Technologies, RTX Corporation, Lockheed Martin, BAE Systems plc e Rohde & Schwarz GmbH & Co. KG detendo posições fortes em programas de defesa ocidentais. Ainda assim, o mercado de antenas militares não está fechado para especialistas menores, porque a terceirização específica de plataformas permanece ativa em comunicações, SATCOM e fabricação de subsistemas de antenas. A MTI Wireless Edge afirmou em janeiro de 2025 que as empresas israelenses de sistemas estavam aumentando a terceirização da fabricação de antenas militares, o que apoia a visão de que fornecedores de nível médio ainda têm espaço para ganhar trabalhos focados mesmo quando grandes contratantes principais dominam os programas finais, deixando o mercado de antenas militares com uma estrutura mista onde os contratantes principais lideram em grandes plataformas, enquanto os especialistas competem em subsistemas, integração e requisitos de desempenho de nicho.

O posicionamento estratégico está cada vez mais vinculado à profundidade do programa e aos relacionamentos instalados, em vez de apenas a lançamentos únicos de produtos. A L3Harris fortaleceu sua posição no mercado de antenas militares por meio de quase USD 300 milhões em pedidos de produção de comunicações resilientes do Exército dos EUA em janeiro de 2025 e seu contrato de comunicações submarinas em taxa plena de fevereiro de 2026 com a General Dynamics Electric Boat. A AeroVironment avançou na cadeia de valor em maio de 2026 ao garantir o contrato de integração do arranjo em fase PANTHER do SkyRange, demonstrando a capacidade dos especialistas em antenas de diversificar para funções críticas de missão de teste e telemetria. O lançamento da série KuKa 8 da Kymeta em 2026 é outro exemplo, pois visou o espaço aberto em terminais móveis multibanda e de múltiplas órbitas onde nenhum fornecedor único ainda garantiu domínio claro em todos os usuários de defesa.

A concorrência também está se deslocando em direção a aberturas definidas por software, sobrevivência integrada e certificação mais fácil em vários conjuntos de missões. O mercado de antenas militares recompensa os fornecedores que podem reduzir o tempo de instalação, diminuir a contagem de aberturas e suportar operação multibanda em plataformas restritas. O lançamento pela Rohde & Schwarz de sistemas transportáveis de monitoramento de espectro mostra que a consciência eletromagnética e o suporte às comunicações estão se tornando cada vez mais estreitamente vinculados no mercado de antenas militares. O mercado de antenas militares também está sendo moldado pela fabricação confiável e pela política de base industrial, porque os compradores querem cada vez mais fornecimento seguro, suporte doméstico e sustentação comprovada de longo prazo. Como resultado, a vantagem competitiva agora vem de uma combinação de desempenho tecnológico, resiliência de produção e capacidade de permanecer integrado em programas de defesa plurianuais, em vez de apenas das especificações do produto.

Líderes do Setor de Antenas Militares

RTX Corporation

Lockheed Martin Corporation

BAE Systems plc

Rohde & Schwarz GmbH & Co. KG

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AeroVironment recebeu um contrato de USD 43 milhões do Centro de Gestão de Recursos de Teste do Departamento de Guerra para integrar o sistema de antena de arranjo em fase PANTHER em plataformas SkyRange. Esse movimento estratégico destaca o foco do setor de defesa no avanço das capacidades de telemetria hipersônica. Ao permitir rastreamento escalável de múltiplos alvos com um design modular, o PANTHER apoia a mudança em direção a soluções de teste ágeis, aprimorando a infraestrutura de defesa nacional e acelerando os cronogramas de testes de armas.

- Março de 2026: A Kymeta Corporation apresentou o terminal da série KuKa 8, marcando um avanço significativo na tecnologia SATCOM. Esta antena de painel plano multibanda e de múltiplas órbitas permite operação simultânea nas bandas Ku e Ka, oferecendo conectividade aprimorada e adaptabilidade para os setores de defesa e empresarial. Visando estrategicamente os mercados de segurança nacional dos EUA e aliados, essa inovação aborda desafios em ambientes contestados, posicionando a Kymeta como um player-chave no avanço de soluções resilientes de comunicação por satélite em múltiplas redes.

- Setembro de 2025: A Cubic Defense recebeu um contrato do Laboratório de Pesquisa da Força Aérea para avançar sua antena SATCOM Halo, um sistema definido por software que permite operações híbridas em múltiplas constelações de satélites. Esse desenvolvimento sublinha a crescente demanda por soluções de comunicação escaláveis e de baixo SWaP com capacidades multibanda e multifeixe. Estrategicamente, esse contrato posiciona a Cubic Defense para fortalecer seu papel em serviços SATCOM seguros e interoperáveis para aplicações governamentais e comerciais até 2027.

Escopo do Relatório Global do Mercado de Antenas Militares

As antenas militares são sistemas especializados e componentes de RF relacionados usados em plataformas de defesa para fornecer conectividade de radiofrequência segura e confiável em ambientes operacionais táticos e estratégicos. O relatório do mercado de antenas militares exclui antenas comerciais, antenas de comunicação para consumidores, antenas de telecomunicações civis e produtos de RF não militares, a menos que sejam especificamente projetados, qualificados, adquiridos ou integrados para aplicações militares.

O mercado de antenas militares é segmentado por plataforma, banda de frequência, tecnologia, aplicação, componente e geografia. Por plataforma, o mercado é segmentado em aerotransportado, terrestre, naval e espacial. Por banda de frequência, o mercado é segmentado em alta frequência (HF), frequência muito alta (VHF), frequência ultra alta (UHF), frequência super alta (SHF) e frequência extremamente alta (EHF). Por tecnologia, o mercado é segmentado em antenas de fio, antenas de abertura, antenas de arranjo, antenas refletoras, antenas de lente e antenas de microfita. Por aplicação, o mercado é segmentado em comunicações, navegação, vigilância, guerra eletrônica (EW) e telemetria. Por componente, o mercado é segmentado em elementos irradiantes, redes de alimentação e conjuntos coaxiais, comutadores de RF/micro-ondas e defasadores, radomos e outros componentes. O relatório também cobre os tamanhos de mercado e previsões para o mercado de antenas militares nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aerotransportado |

| Terrestre |

| Naval |

| Espacial |

| Alta Frequência (HF) |

| Frequência Muito Alta (VHF) |

| Frequência Ultra Alta (UHF) |

| Frequência Super Alta (SHF) |

| Frequência Extremamente Alta (EHF) |

| Antenas de Fio |

| Antenas de Abertura |

| Antenas de Arranjo |

| Antenas Refletoras |

| Antenas de Lente |

| Antenas de Microfita |

| Comunicações |

| Navegação |

| Vigilância |

| Guerra Eletrônica (EW) |

| Telemetria |

| Elementos Irradiantes |

| Redes de Alimentação e Conjuntos Coaxiais |

| Comutadores de RF/Micro-ondas e Defasadores |

| Radomos |

| Outros Componentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| África do Sul | ||

| Restante da África | ||

| Por Plataforma | Aerotransportado | ||

| Terrestre | |||

| Naval | |||

| Espacial | |||

| Por Banda de Frequência | Alta Frequência (HF) | ||

| Frequência Muito Alta (VHF) | |||

| Frequência Ultra Alta (UHF) | |||

| Frequência Super Alta (SHF) | |||

| Frequência Extremamente Alta (EHF) | |||

| Por Tecnologia | Antenas de Fio | ||

| Antenas de Abertura | |||

| Antenas de Arranjo | |||

| Antenas Refletoras | |||

| Antenas de Lente | |||

| Antenas de Microfita | |||

| Por Aplicação | Comunicações | ||

| Navegação | |||

| Vigilância | |||

| Guerra Eletrônica (EW) | |||

| Telemetria | |||

| Por Componente | Elementos Irradiantes | ||

| Redes de Alimentação e Conjuntos Coaxiais | |||

| Comutadores de RF/Micro-ondas e Defasadores | |||

| Radomos | |||

| Outros Componentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | Egito | ||

| África do Sul | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de antenas militares?

O tamanho do mercado de antenas militares está projetado para expandir de USD 4,78 bilhões em 2025 e USD 5,11 bilhões em 2026 para USD 6,65 bilhões até 2031, registrando um CAGR de 5,41% durante 2026-2031.

Qual tecnologia está liderando a adoção nos programas de defesa?

As antenas de arranjo lideraram com 35,68% em 2025 porque suportam agilidade de feixe, uso em múltiplas missões e melhor adequação aos requisitos de radar, SATCOM e guerra eletrônica.

Qual plataforma está crescendo mais rapidamente até 2031?

O segmento espacial é a plataforma de crescimento mais rápido, com um CAGR de 8,90%, apoiado por satélites de comunicações de defesa, arquiteturas de retransmissão e mais cargas úteis eletronicamente direcionáveis.

Por que o SHF está crescendo mais rapidamente do que outras bandas de frequência?

Prevê-se que o SHF cresça a 9,01% até 2031 porque a demanda por SATCOM nas bandas Ka e Ku está aumentando para comunicações de múltiplas órbitas e links militares de banda larga móvel.

Qual é a maior área de aplicação para esses sistemas?

As comunicações detinham 45,30% em 2025, refletindo a ampla demanda de rádios táticos, terminais de bordo, links de aeronaves e sistemas terrestres em rede.

Qual região oferece as melhores perspectivas de crescimento?

Espera-se que a Ásia-Pacífico cresça mais rapidamente, com um CAGR de 6,90% até 2031, apoiada pela expansão orçamentária, produção doméstica e maior demanda por vigilância e comunicações seguras.

Página atualizada pela última vez em: