Tamanho e Participação do Mercado de Iluminação Militar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 620.08 Milhões de dólares |

| Tamanho do Mercado (2031) | 894.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Militar por Mordor Intelligence

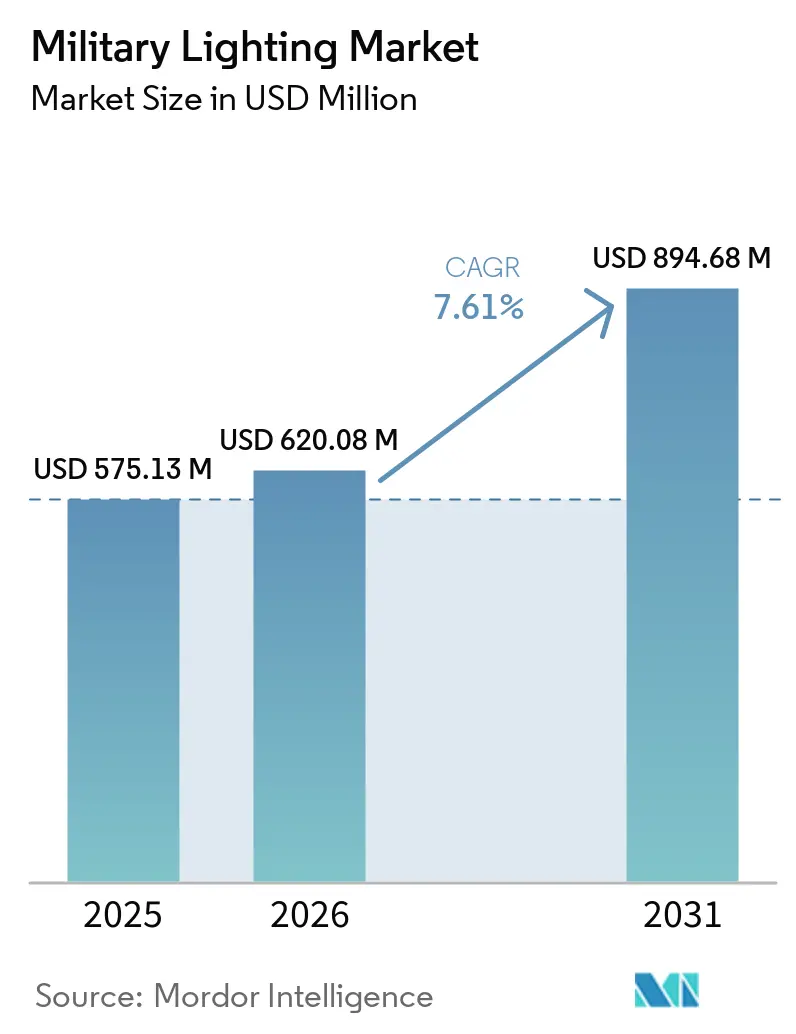

O tamanho do mercado de iluminação militar está projetado para expandir de USD 575,13 milhões em 2025 e USD 620,08 milhões em 2026 para USD 894,68 milhões até 2031, registrando um CAGR de 7,61% entre 2026 e 2031. O crescimento a partir da base de 2026 reflete uma redefinição de aquisições após um forte ciclo de compras em 2025. Ainda assim, isso não altera o caminho mais longo de substituição para sistemas de iluminação de cockpit, exterior e veículos em frotas militares. O mercado de iluminação militar está sendo remodelado pela migração constante de sistemas incandescentes e de halogênio para tecnologias de estado sólido que reduzem a manutenção, diminuem o consumo de energia e melhoram o controle espectral em aeronaves, veículos terrestres e instalações fixas. As aplicações que exigem conformidade com NVIS, sinalização de modo duplo visível e infravermelho, e vida operacional estendida são as mais críticas, especialmente para aeronaves, veículos táticos e sistemas expedicionários que operam em condições de baixa luminosidade, frequentemente ao lado de tripulações equipadas com visão noturna. O crescimento regional também está sendo reforçado por orçamentos de modernização da defesa nos EUA, Japão e Índia, onde novas aeronaves, iluminação de convés, cockpits e veículos já incluem especificações de iluminação integradas que não podem ser facilmente adiadas uma vez que a aquisição da plataforma começa. O posicionamento competitivo no mercado de iluminação militar ainda depende de certificações de plataforma, conformidade com fornecimento doméstico e capacidade de suportar longos ciclos de programa, razão pela qual fornecedores estabelecidos com credenciais aerotransportadas comprovadas continuam a ter vantagem nos contratos de maior valor.[1]Fonte: Escritório do Inspetor Geral do Departamento de Defesa dos EUA, "Conformidade do DoD com a Lei Buy American para Projetos de Melhoria de Iluminação de Diodos Emissores de Luz," Escritório do Inspetor Geral do Departamento de Defesa dos EUA, media.defense.gov

Principais Conclusões do Relatório

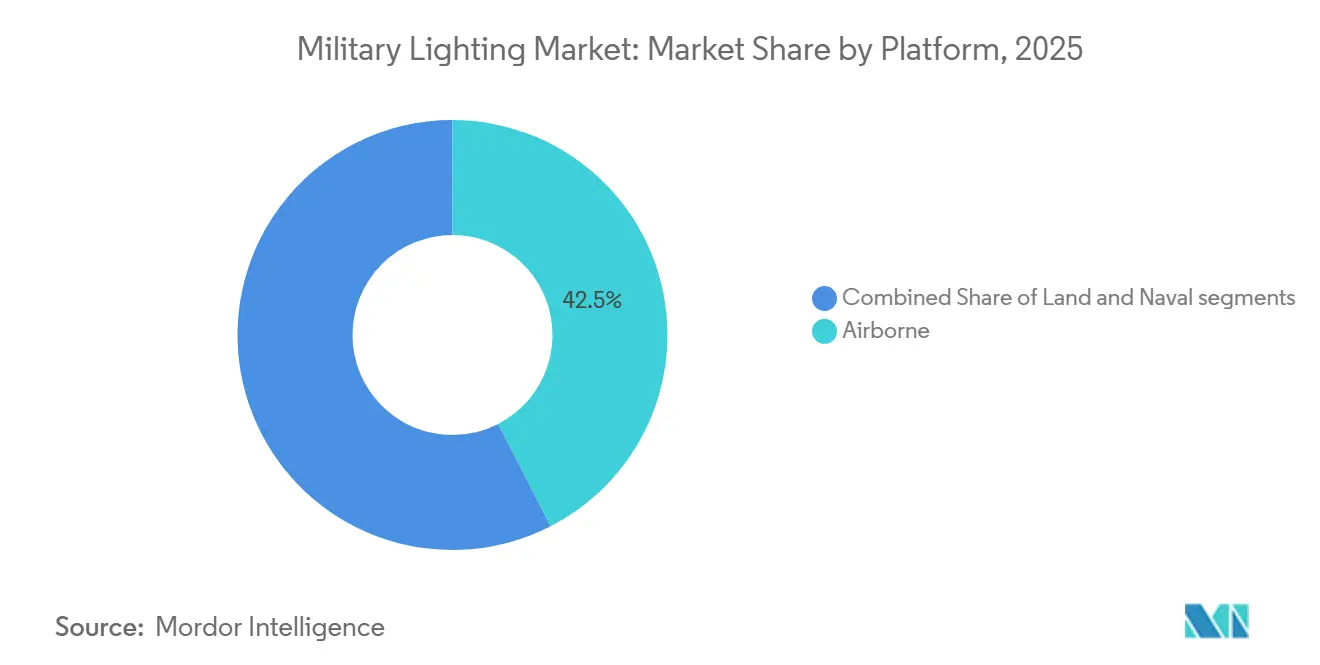

- Por plataforma, a aerotransportada liderou com 42,45% do tamanho do mercado de iluminação militar em 2025, enquanto a terrestre tem previsão de crescer a um CAGR de 8,75% até 2031.

- Por tecnologia, o LED representou 56,80% do tamanho do mercado de iluminação militar em 2025, enquanto OLED e micro-LED têm projeção de crescer a um CAGR de 8,95% até 2031.

- Por solução, o hardware representou 47,35% do tamanho do mercado de iluminação militar em 2025, enquanto o software deve crescer a um CAGR de 7,99% até 2031.

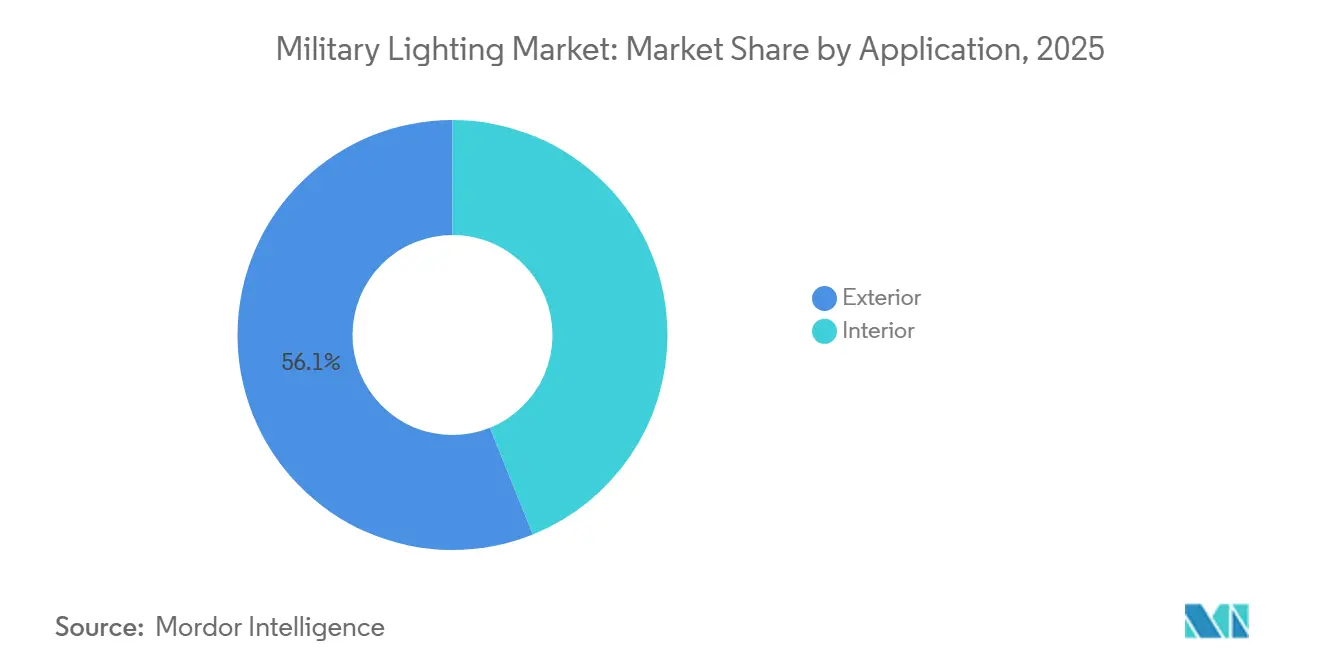

- Por aplicação, o exterior representou 56,10% do tamanho do mercado de iluminação militar em 2025, enquanto o interior tem previsão de expandir a um CAGR de 8,20% até 2031.

- Por usuário final, a Força Aérea deteve 41,95% da participação do mercado de iluminação militar em 2025, enquanto o Exército tem projeção de registrar o CAGR mais rápido de 8,73% até 2031.

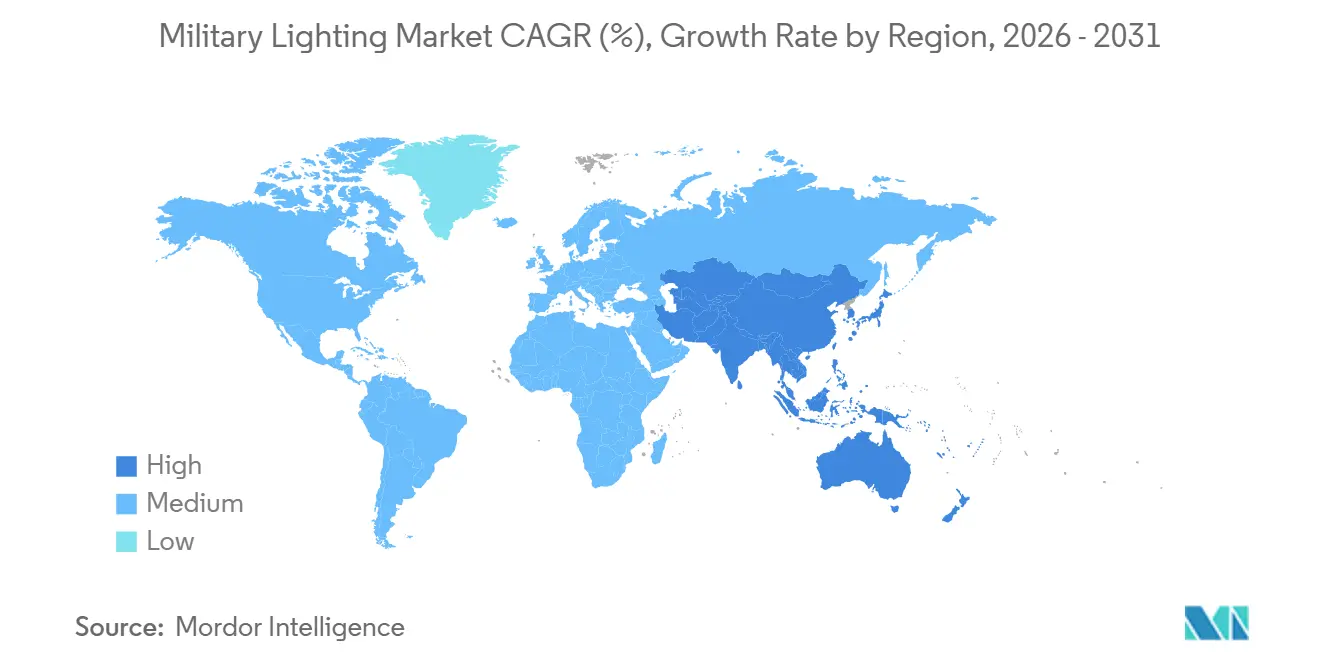

- Por geografia, a América do Norte representou 36,60% do mercado de iluminação militar em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 8,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iluminação Militar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retrofit de LED para menor carga de energia e menor assinatura de infravermelho | +1.8% | Global, com ganhos iniciais na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Atualizações de cockpit NVIS exigidas por normas sob MIL-STD-3009 | +1.5% | Global, com frotas da OTAN primeiro e expansão para programas aliados da APAC | Curto prazo (≤ 2 anos) |

| Integração de luminárias multiespectrais adaptativas para furtividade | +1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Kits de iluminação modulares plug-and-play para forças expedicionárias | +0.7% | Global, especialmente América do Norte, Europa e Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda por balizas de modo duplo (visível/infravermelho) para IFF de coalizão | +0.8% | Global, com interoperabilidade da OTAN primeiro e expansão para a APAC em seguida | Médio prazo (2-4 anos) |

| Preferência do DoD por zero manutenção acelerando a adoção de estado sólido | +0.7% | América do Norte primeiro, com transbordamento para padrões de aquisição aliados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Retrofit de LED Reduz o Consumo de Energia e Diminui as Assinaturas de Infravermelho das Plataformas

O retrofit de LED passou de uma opção preferida para um requisito de programa em uma parcela crescente do mercado de iluminação militar. A luz anticolisão de modo duplo vermelho/infravermelho LED da Honeywell para o CH-47 substitui o ACL de xênon tradicional, proporcionando até 52% de redução no consumo de energia, 65% de redução de peso e uma vida fotométrica de até 40.000 horas.[2]Fonte: Honeywell Aerospace, "Luz Anticolisão LED de Modo Duplo Vermelho e Infravermelho para o CH-47," Honeywell Aerospace, aerospace.honeywell.com Esses benefícios contribuem para um caso de sustentação robusto ao reduzir os requisitos de manutenção programada, melhorar a disponibilidade das aeronaves e eliminar a necessidade de substituições rotineiras de tubos de flash e bancos de capacitores. O valor vai além da eficiência porque os sistemas de estado sólido também ajudam a limitar o calor indesejado e a emissão de amplo espectro que podem tornar os conjuntos de iluminação mais antigos mais visíveis para sensores térmicos hostis. Na prática, o mercado de iluminação militar se beneficia das conversões para LED, que reduzem eventos de manutenção, melhoram a confiabilidade e se alinham com o movimento mais amplo em direção a um design de plataforma mais consciente do consumo de energia. Esses fatores também encurtam os períodos de retorno dentro das janelas normais de financiamento de programas, o que ajuda a sustentar a demanda por retrofit mesmo quando as equipes de aquisição enfrentam pressão para adiar subsistemas menos críticos.

Atualizações de NVIS Exigidas por Normas Forçam Substituições de Cockpit em Toda a Frota

O MIL-STD-3009 continua sendo um dos impulsionadores estruturais mais claros no mercado de iluminação militar porque se aplica a sistemas de aeronaves que operam com sistemas de imagem de visão noturna e rege o desempenho de radiância, cromaticidade e luminância para componentes de cockpit iluminados. A norma permanece ativa, com a DLA listando uma data de documento de abril de 2024 no Aviso 2 – Validação, e a próxima revisão está programada para abril de 2029, garantindo relevância contínua de conformidade para operadores de aeronaves, fornecedores de iluminação e equipes de retrofit envolvidas em programas de atualização de cockpit, display e controles iluminados. Cada sistema de aviônica que toca displays, painéis, indicadores, teclados ou interruptores de botão de pressão pode, portanto, desencadear um requisito de substituição de iluminação mais amplo, mesmo quando o objetivo original do programa não é enquadrado como um projeto de iluminação. Os componentes de cockpit NVIS compatíveis com MIL-STD-3009 do Oxley Group e os projetos de atualização do C-130 ilustram a adaptabilidade de uma modificação de iluminação do C-130 aprovada pela OTAN para operadores internacionais do C-130.[3]Fonte: Oxley Group, "Componentes e Atualizações de Cockpit NVIS," Oxley Group, oxleygroup.com Essa abordagem vai além da iluminação do cockpit para incluir soluções de iluminação externa, de cabine de carga e de rampa de carregamento, apoiando assim a vida útil estendida da aeronave. Como resultado, o mercado de iluminação militar se beneficia principalmente de substituições orientadas por normas, em vez de exclusivamente da produção de novas plataformas.

Balizas de Modo Duplo Visível/Infravermelho Habilitam Operações de IFF em Coalizões Multinacionais

As operações de coalizão estão adicionando uma camada de demanda separada ao mercado de iluminação militar porque os sistemas de iluminação agora suportam identificação, desconflição e interoperabilidade, além da iluminação básica. As balizas de modo duplo visível e infravermelho permitem que aeronaves e veículos terrestres permaneçam visíveis para tripulações sem auxílio, ao mesmo tempo em que fornecem reconhecimento encoberto sob óculos de visão noturna, o que reduz o risco de fratricídio durante operações conjuntas e missões noturnas. A luz de pouso retrátil LED do C-130 da Honeywell demonstra avanços tecnológicos ao integrar operação de modo duplo visível e infravermelho encoberto. Ela oferece 100 vezes a saída de infravermelho encoberto da luz de pouso retrátil de halogênio existente do C-130. Apresenta uma vida útil fotométrica LED de até 50.000 horas dentro do mesmo conjunto de luz de pouso retrátil. As mudanças nos programas de aviação naval aliada estão se tornando cada vez mais evidentes. O orçamento de defesa do Japão para o exercício fiscal de 2026 alocou recursos para avançar a conversão do JS Izumo e do JS Kaga para operações do F-35B, incluindo a instalação de luzes de status de convés e o teste de sistemas de orientação de pouso no JS Izumo. Essas atualizações destacam a crescente integração dos requisitos de iluminação militar em programas de conversão de plataformas, enfatizando a segurança do convés de voo, operações noturnas e interoperabilidade com operações do F-35B dos EUA e aliados como prioridades-chave. No mercado de iluminação militar, isso significa que as lacunas de interoperabilidade em frotas mais antigas estão sendo cada vez mais resolvidas por meio de atualizações de iluminação, em vez de mudanças apenas de software. Isso impulsiona a demanda para frotas instaladas e aumenta a importância de fornecedores que podem certificar o desempenho visível e infravermelho em múltiplas classes de plataformas.

A Política de Zero Manutenção do DoD Desloca Sistematicamente a Tecnologia Incandescente

A redução de manutenção tornou-se um poderoso critério de compra no mercado de iluminação militar porque a mão de obra de substituição em campo é cara e frequentemente operacionalmente disruptiva. A direção de aquisição focada em LED do DoD para instalações e infraestrutura reforça o argumento para sistemas de estado sólido de longa vida que podem manter o desempenho por muito mais tempo do que sistemas baseados em lâmpadas. A mesma lógica agora se aplica à iluminação de plataformas, onde taxas de falha reduzidas podem suportar maior prontidão e menos interrupções durante ciclos de treinamento, implantação e manutenção em depósito. A auditoria do Escritório do Inspetor Geral do DoD de julho de 2024 não questionou a adoção da tecnologia LED, mas identificou lacunas de conformidade relacionadas à Lei Buy American em projetos de iluminação LED do DoD. À medida que os limites de conteúdo doméstico ou de país qualificado aumentam de 65% até 2028 para 75% a partir de 2029, os fornecedores com cadeias de suprimentos rastreáveis dos EUA ou aliados estão posicionados para obter uma vantagem de aquisição no mercado de iluminação militar ao favorecer fornecedores certificados com instalações de fabricação conformes, mesmo que isso eleve as barreiras à concorrência estrangeira de baixo custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de certificação EM e EMC | -0.5% | Global, com o efeito mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos de fornecimento em pastilhas de LED GaN de alta confiabilidade | -0.6% | Global, com concentração nas cadeias de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações de trítio elevando o custo do ciclo de vida | -0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Desvio de orçamento para programas de contra-UAS e autonomia | -0.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento de LED GaN de Alta Confiabilidade Adicionam Risco de Prazo de Entrega de Componentes

Os dispositivos GaN de alta confiabilidade estão próximos do teto de desempenho para aplicações avançadas do mercado de iluminação militar porque suportam condições exigentes de temperatura, comutação e energia em subsistemas de drivers. A restrição é que sua cadeia de suprimentos permanece exposta à concentração de materiais e gargalos de semicondutores, com o Conselho de Negócios de Defesa observando o papel dominante da China na produção de terras raras e gálio. A resposta de fornecimento de alta confiabilidade vinculada aos EUA está em andamento. A EPC Space anunciou a certificação JANS MIL-PRF-19500 para HEMTs GaN e, em sua atualização de QPL de maio de 2025, introduziu seus primeiros dispositivos GaN JANS de Potência qualificados. A empresa também declarou sua intenção de qualificar 16 dispositivos GaN JANS adicionais nos próximos 12 meses. Mesmo assim, o volume certificado permanece limitado, o que significa que os programas do mercado de iluminação militar que dependem de eletrônicos baseados em GaN de alta confiabilidade ainda podem enfrentar longos prazos de entrega e disponibilidade de fornecimento irregular, o que é vital em programas aerotransportados e de especificação elevada em terra, onde a qualificação de componentes não pode ser substituída em curto prazo. Até que a capacidade de wafer seja certificada, as equipes de aquisição continuarão a incorporar buffers de cronograma em contratos de iluminação avançada.

Os Limites de Certificação EM/EMC Criam Risco Não Trivial de Cronograma de Programa

Os testes de EM e EMC continuam sendo um freio real no mercado de iluminação militar porque os sistemas de iluminação agora ficam ao lado de arquiteturas eletrônicas mais densas em aeronaves e veículos modernos. A qualificação MIL-STD-461 pode levar a ciclos de redesenho prolongados se os fornecedores subestimarem a interação entre os circuitos de driver LED e os sistemas de proteção ativa, radar, suítes de guerra eletrônica ou outros eletrônicos sensíveis na mesma plataforma. O ônus é maior em aplicações NVIS, onde os fornecedores devem demonstrar tanto a conformidade espectral quanto a operação estável sob condições de comprimento de onda sensíveis à visão noturna durante os testes e a integração. A capacidade de teste também é limitada porque os laboratórios qualificados são poucos, portanto, os slots agendados podem se tornar um gargalo mesmo quando o design do produto está em grande parte completo. No mercado de iluminação militar, isso torna o planejamento antecipado de certificação uma vantagem comercial, em vez de apenas uma tarefa de engenharia. Os programas que tratam a conformidade como uma etapa tardia continuam a enfrentar o maior risco de atrasos na entrega e pressão de custo subsequente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Aerotransportada Lidera a Receita Enquanto a Terrestre Expande Mais Rapidamente

A aerotransportada representou 42,45% da receita em 2025, dando a este segmento a maior participação no mercado de iluminação militar, pois as aeronaves continuam a ter o maior conteúdo de iluminação por plataforma. As plataformas de asa fixa e rotativa requerem matrizes densas de luzes de cockpit, navegação, anticolisão, pouso, inspeção e encobertas, o que mantém os programas aerotransportados centrais tanto para a demanda de substituição quanto para a de nova produção. A conformidade com NVIS também pesa mais em aeronaves do que em outros grupos de plataformas, o que vincula o segmento estreitamente aos ciclos de atualização do MIL-STD-3009 e aos orçamentos de modernização de cockpit. A iluminação exterior em aeronaves tende a ter valores unitários mais altos porque os conjuntos devem suportar vibração, exposição às intempéries e rigorosos padrões de certificação ao longo de longos períodos de serviço, mantendo a aerotransportada no núcleo do mercado de iluminação militar, mesmo quando a aquisição de defesa mais ampla se move de forma irregular de ano para ano.

A demanda naval permanece estável, mas menos dinâmica, porque os ciclos de substituição de iluminação de bordo e de convés são mais longos e mais vinculados às janelas de reforma de plataformas do que a picos de aquisição anuais. A terrestre é o segmento de plataforma de crescimento mais rápido, com um CAGR de 8,75% até 2031, indicando onde a próxima onda ampla de conversão está tomando forma no mercado de iluminação militar. A demanda por iluminação em veículos blindados, veículos táticos e abrigos está fazendo a transição para soluções baseadas em LED, compatíveis com NVG/infravermelho e de baixa manutenção. As alocações orçamentárias priorizam a modernização de veículos táticos, modificações de JLTV, integração de abrigos, distribuição de energia, atualizações de comando e controle (C2) e resolução de problemas de obsolescência. Os dados dos fornecedores indicam ampla adoção da tecnologia LED em veículos e abrigos militares. A seleção da Honeywell para a Luz de Busca de Pouso LED MV-75 FLRAA destaca a crescente ênfase nos requisitos de design LED em primeiro lugar em plataformas de aviação militar de próxima geração e outras aplicações militares robustas.

Por Tecnologia: LED Domina Hoje Enquanto OLED e Micro-LED Ganham em Displays Avançados

O LED representou 56,80% da receita em 2025, tornando-o a tecnologia mais estabelecida no mercado de iluminação militar. Essa posição reflete seu uso em conjuntos exteriores, luzes utilitárias de cockpit, sistemas de veículos e instalações militares, onde longa vida útil, menor manutenção e menor consumo de energia agora têm mais peso nas decisões de aquisição do que antes. A tecnologia também é favorecida pelo fato de que as regras de aquisição do DoD favorecem cada vez mais sistemas de estado sólido eficientes, enquanto os requisitos de conteúdo doméstico estreitam a base de fornecedores aprovados para contratos futuros. Os sistemas incandescentes e de halogênio ainda retêm alguma demanda, onde compatibilidade, desempenho térmico ou bloqueio de design legado tornam a substituição mais difícil. Ainda assim, sua participação continua a diminuir a cada novo ciclo de plataforma. No mercado de iluminação militar, o LED permanece tanto a escolha padrão para novas aquisições quanto o principal caminho de retrofit para frotas mais antigas.

OLED e micro-LED são as tecnologias de crescimento mais rápido, com um CAGR de 8,95% até 2031, porque os displays avançados de cockpit e as aplicações de HUD requerem maior brilho, controle de contraste mais profundo e melhor relação energia-desempenho do que os módulos de iluminação padrão fornecem. Esse crescimento está mais próximo da fronteira do cockpit, onde os sistemas de display se sobrepõem cada vez mais aos requisitos de iluminação no trabalho de modernização de aeronaves. O mercado de iluminação militar está, portanto, se expandindo não apenas por meio de lâmpadas e luminárias, mas também por meio de sistemas ópticos vinculados a displays que melhoram a visibilidade do piloto durante operações diurnas e noturnas. As soluções de trítio e betalight são relevantes para aplicações militares que requerem funcionalidade autoluminosa sem baterias, fiação ou energia externa, como miras de armas, bússolas, medidores, marcadores e dispositivos de segurança. No entanto, regulamentações como 10 CFR 32.22 e 10 CFR 32.53 impõem requisitos de licenciamento, segurança, rotulagem, manuseio e transferência, limitando a escalabilidade em comparação com a iluminação elétrica convencional. A tecnologia LED permanece a escolha principal para a maioria das aplicações de iluminação militar, enquanto OLED e micro-LED são opções emergentes para displays de cockpit, HUDs, sistemas montados na cabeça e interfaces de visão do soldado.

Por Solução: Hardware Detém a Maior Base Enquanto Software Adiciona o Maior Crescimento

O hardware representou 47,35% da receita de soluções em 2025, dando-lhe a maior posição atual no mercado de iluminação militar, pois luminárias, drivers, luminárias e conjuntos integrados ainda representam a maior parcela dos gastos com plataformas. O hardware também ancora longos ciclos de aquisição, pois deve passar por certificação em nível de plataforma, testes ambientais e requisitos de instalação antes que a instalação possa começar. Os serviços permanecem estreitamente vinculados a essa base porque instalação, suporte a retrofit, recertificação e trabalho de sustentação frequentemente acompanham o mesmo contrato ou programa de plataforma, criando relacionamentos de clientes fiéis para fornecedores que podem suportar o ciclo de vida completo, em vez de apenas a venda original de hardware. O mercado de iluminação militar mantém essa estrutura porque a iluminação de missão crítica não pode ser tratada como um componente descartável.

O software é o segmento de solução de crescimento mais rápido, com um CAGR de 7,99% até 2031, à medida que o controle de iluminação se torna mais programável e mais estreitamente integrado com aviônica, eletrônica de veículos e sistemas de gerenciamento de instalações fixas. Perfis de escurecimento, comutação adaptativa entre modos compatíveis com NVIS e visível padrão, e configurações de missão controladas por software estão se tornando parte da diferenciação do sistema, em vez de serem tratados como recursos secundários. Isso aumenta o valor dos fornecedores que podem combinar hardware certificado com controles integrados e integração de sistemas. A Especificação de Guia de Instalações Unificadas do DoD (UFGS) para iluminação interior introduz uma estrutura de conformidade para instalações militares conectadas. O UFGS 26 51 00 exige que sistemas e dispositivos de controle de iluminação em rede cumpram os requisitos de segurança cibernética na Seção 25 05 11 para sistemas de controle relacionados a instalações. Isso enfatiza a importância da segurança cibernética, certificação de sistemas de controle e integração de controle de iluminação para fornecedores que atendem a instalações militares fixas. No mercado de iluminação militar, o crescimento do software, portanto, expande a receita por plataforma e aprofunda o envolvimento do fornecedor após a conclusão da instalação original do hardware.

Por Aplicação: Sistemas Exteriores Lideram os Gastos Enquanto a Iluminação Interior Ganha Velocidade

A iluminação exterior representou 56,10% da receita em 2025, dando-lhe a maior participação de mercado no mercado de iluminação militar. Os sistemas exteriores anticolisão, de pouso, de táxi, de formação e encobertos geralmente custam mais porque enfrentam requisitos ambientais e de certificação mais exigentes do que muitas unidades interiores. Eles também são um ponto de entrada frequente para conformidade com NVIS e capacidade de modo duplo visível e infravermelho, especialmente em aeronaves onde a visibilidade exterior e a sinalização encoberta devem coexistir. O portfólio da Collins Aerospace no Eurofighter, A400M, Saab Gripen e outras aeronaves militares demonstra a amplitude e a natureza específica da plataforma da demanda de iluminação exterior em frotas aliadas. Isso mantém os conjuntos exteriores na vanguarda do mercado de iluminação militar, mesmo quando os gastos mais recentes se deslocam para a cabine e a estação da tripulação.

A iluminação interior tem previsão de crescer a um CAGR de 8,20% até 2031, refletindo o aumento do investimento em estações de tripulação, áreas de carga e iluminação de lavagem adaptativa em aeronaves e outras plataformas de missão. Os operadores estão prestando mais atenção à qualidade da iluminação interior porque a resistência da tripulação, a legibilidade e a consciência situacional são importantes durante missões longas e operações de baixa luminosidade. O mesmo argumento de eficiência que suporta as atualizações exteriores agora está se estendendo às cabines e compartimentos da tripulação, com o sistema LED anticolisão de modo duplo UH-60 da Honeywell mostrando uma redução de 88% no consumo de energia e uma redução de peso de 8,6 lb em comparação com o sistema de xênon legado em uma plataforma de aeronave militar. Essas melhorias de desempenho impactam as considerações dos compradores para retrofits interiores, pois cada watt economizado e hora de manutenção reduzida é crítico para aeronaves que operam dentro de restrições rígidas de energia, peso e prontidão. Como resultado, os sistemas interiores estão reduzindo a lacuna de desempenho e aquisição em comparação com os programas exteriores no mercado de iluminação militar.

Por Usuário Final: Força Aérea é o Maior Comprador Enquanto os Programas do Exército Definem o Ritmo

A Força Aérea representou 41,95% da receita por usuário final em 2025, tornando-a o maior grupo de clientes no mercado de iluminação militar, pois as frotas de aeronaves requerem conteúdo de iluminação denso e atualizações frequentes orientadas por conformidade. Aeronaves de combate, transportes, treinadores, helicópteros e sistemas não tripulados precisam de combinações de iluminação de cockpit, navegação, anticolisão e encoberta que são específicas da plataforma e rigorosamente regulamentadas. Essa combinação dá à Força Aérea a maior base instalada de conjuntos de iluminação de alto valor na maioria das principais regiões de defesa. A demanda da Marinha permanece importante, especialmente em operações de porta-aviões, iluminação de convés, navegação, funções de busca e interiores de submarinos, onde sistemas confiáveis e compactos de alta eficiência energética são altamente valorizados. Juntas, a Força Aérea e a Marinha mantêm a extremidade de maior valor do mercado de iluminação militar ancorada em conjuntos de missões aéreas e marítimas.

O Exército tem projeção de crescer a um CAGR de 8,73% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de iluminação militar. Os programas de forças terrestres estão passando pela conversão para LED ao mesmo tempo em que ocorrem atualizações de eletrônica de veículos, equipamentos de operações noturnas e sistemas de sobrevivência, criando uma base de substituição mais ampla do que muitos fornecedores exclusivamente aéreos já visaram. O contrato da Índia de outubro de 2025 para dispositivos de mira noturna no valor de INR 659,5 crore (USD 78,50 milhões) com mais de 51% de conteúdo indígena segue um padrão semelhante na APAC, onde a compatibilidade de iluminação e a adoção de visão noturna estão cada vez mais se movendo juntas em programas de modernização do exército e posicionando o Exército como um participante mais influente no mercado de iluminação militar do que sua participação de receita atual indica.

Análise Geográfica

A América do Norte representou 36,60% da receita em 2025, tornando-a o maior contribuinte regional para o mercado de iluminação militar. A região se beneficia da escala das aquisições de defesa dos EUA, longos pipelines de atualização de aeronaves e uma estrutura regulatória que favorece a adoção de LED e a conformidade com os requisitos de conteúdo doméstico em futuros contratos. A seleção da Honeywell em janeiro de 2026 para a Luz de Busca de Pouso LED MV-75 FLRAA e o aumento das vendas de aeronaves militares da Astronics destacam o crescente impacto dos programas de aviação dos EUA de próxima geração no papel da América do Norte em sistemas de iluminação e segurança de aeronaves militares de alto valor. No entanto, isso serve como evidência do robusto impulso do programa dos EUA, em vez de prova conclusiva da dominância norte-americana no mercado de iluminação militar mais amplo.

A Europa permanece a segunda maior região e uma importante fonte de demanda para o mercado de iluminação militar certificado, pois os programas de aeronaves alinhados com a OTAN e de autonomia de defesa continuam a apoiar posições de fornecimento local. O Reino Unido, a França e a Alemanha mantêm programas de plataformas nacionais e multilaterais que favorecem fornecedores comprovados com históricos de certificação NVIS e de iluminação exterior. A vasta experiência do Oxley Group em atualizações de aeronaves NVIS para o Reino Unido e frotas aliadas destaca a importância da certificação, expertise em plataformas legadas e suporte soberano para manter o envolvimento de longo prazo de fornecedores domésticos. As instalações de iluminação da Collins Aerospace no Eurofighter, A400M, Tornado e plataformas Gripen destacam seu papel no suporte a frotas de aeronaves europeias multinacionais. Essa presença impulsiona a demanda recorrente em vários operadores e países, em vez de se limitar a uma única frota nacional. Isso é particularmente significativo para a sustentação de plataformas, retrofit, peças de reposição e atualizações NVIS/LED, que são necessárias ao longo das vidas úteis estendidas dessas aeronaves.

A Ásia-Pacífico tem projeção de crescer a um CAGR de 8,05% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de iluminação militar. O principal suporte vem de orçamentos de defesa recordes, aquisição ativa de plataformas e crescente alinhamento com requisitos de visão noturna e interoperabilidade no Japão, Índia e outros programas aliados regionais. O Japão aprovou um orçamento de defesa para o exercício fiscal de 2026 de JPY 9,04 trilhões (USD 57,87 bilhões), incluindo financiamento para trabalhos de conversão de porta-aviões no JS Izumo e JS Kaga, cobrindo iluminação de convés e sistemas de suporte de pouso associados. A alocação de defesa da Índia para o exercício fiscal de 2026-27 atingiu INR 7,85 lakh crore (USD 90,20 bilhões), e espera-se que esses gastos aumentem a demanda por sistemas de iluminação de cockpit, veículos e aeronaves em um ciclo de modernização mais amplo. Os registros de aquisição da Força de Autodefesa Aérea do Japão (JASDF) mostram compras repetidas de iluminação de base LED, com entregas programadas para o início de 2026. Isso destaca uma mudança regional em direção à iluminação LED tanto em grandes orçamentos de defesa quanto em aquisições rotineiras. A adoção pela Coreia de dispositivos de identificação amigo-inimigo baseados em SWIR sublinha o interesse em iluminação avançada de baixa visibilidade. No Oriente Médio e África, embora os mercados de iluminação sejam menores, a demanda é impulsionada pela modernização de frotas, atualizações de instalações de defesa e esforços locais de industrialização da defesa em países como Arábia Saudita e Emirados Árabes Unidos. A América do Sul permanece um conjunto de oportunidades mais restrito, com atualizações de frotas envelhecidas sustentando a necessidade, embora a velocidade de aquisição seja limitada pela pressão fiscal em vários mercados.

Cenário Competitivo

O mercado de iluminação militar apresenta concentração moderada no topo, com um pequeno grupo de fornecedores estabelecidos detendo as posições mais fortes em aplicações aerotransportadas. Ao mesmo tempo, um campo mais amplo de especialistas compete em nichos adjacentes e de menor valor. Astronics, Honeywell International, Collins Aerospace e Oxley Group permanecem proeminentes porque a certificação de plataforma, o histórico de programas e a autoridade de design são difíceis de deslocar uma vez que um fornecedor está integrado em trabalhos de aeronaves ou atualização de frotas. A Astronics reportou USD 116,3 milhões em receita de aeronaves militares em 2025, um aumento de 32,1% em relação ao ano anterior, com produtos de iluminação e segurança desempenhando um papel importante nessa expansão. Esse crescimento de receita sugere que o mercado de iluminação militar ainda recompensa fornecedores que podem se alinhar com programas de aeronaves de longo ciclo e entregar conteúdo certificado em escala.

A seleção da Honeywell em janeiro de 2026 para a luz de busca de pouso MV-75 FLRAA demonstra que os titulares estabelecem sua posição cedo em programas de plataformas de próxima geração, garantindo funções que podem durar décadas. A Collins Aerospace está seguindo um caminho semelhante ao instalar iluminação exterior ampla em grandes aeronaves militares, ajudando-a a distribuir os custos de certificação em múltiplos programas e clientes. O Oxley Group continua a se beneficiar de seu longo histórico de atualizações NVIS, especialmente onde as frotas de aeronaves legadas ainda requerem modificações de cockpit certificadas em vez de substituição completa da plataforma. Esses exemplos mostram que o mercado de iluminação militar não recompensa apenas a concorrência por preço, porque o histórico de qualificação e a familiaridade com a plataforma frequentemente importam mais do que o custo marginal do componente.

Os desenvolvimentos estratégicos em 2025 e 2026 indicam que os fornecedores estão priorizando avanços em capacidades de certificação e integração, indo além de um foco principal na produção básica de hardware. A Honeywell avançou suas atualizações LED de modo duplo e específicas de plataforma para plataformas como CH-47, UH-60, C-130 e MV-75, reforçando sua posição nos mercados de retrofit e de nova construção. Da mesma forma, o trabalho da EPC Space na certificação GaN é significativo, pois fortalece a base de componentes domésticos essencial para a futura eletrônica de iluminação avançada. O mercado de iluminação militar continua a oferecer oportunidades para especialistas de nicho em áreas como produtos autoluminosos, sistemas NVIS para veículos e controles avançados. No entanto, a entrada no mercado permanece desafiadora devido ao longo processo necessário para qualificações MIL-SPEC, NVIS e EMC, que podem levar anos para estabelecer uma oferta comercialmente viável. Essa dinâmica sustenta a concorrência enquanto fornece um grau de proteção para os players de primeira linha.

Líderes do Setor de Iluminação Militar

Collins Aerospace (RTX Corporation)

Astronics Corporation

Honeywell International Inc.

Oxley Group

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Bell Textron selecionou a Luz de Busca de Pouso LED da Honeywell para o programa de Aeronave de Assalto de Longo Alcance Futuro (FLRAA) MV-75 do Exército dos EUA. A luz é fabricada na instalação da Honeywell em Urbana, Ohio, e suporta capacidade de crescimento para integração de rastreador a laser. O contrato do MV-75 deve se estender além de 2050.

- Agosto de 2025: A Marinha dos EUA concedeu um contrato MAAC de USD 5 bilhões para acelerar a aquisição de submarinos da classe Virginia, abrangendo novos conjuntos de iluminação interior com proteção contra EMI.

- Fevereiro de 2025: A Teledyne Technologies Incorporated concluiu a aquisição de negócios selecionados de eletrônica aeroespacial e de defesa da Excelitas Technologies Corp. por USD 710 milhões. A aquisição inclui o negócio de sistemas ópticos Qioptiq® no norte do País de Gales, Reino Unido, e o negócio de sistemas eletrônicos avançados nos EUA.

Escopo do Relatório Global do Mercado de Iluminação Militar

A iluminação militar abrange sistemas de iluminação especializados, soluções de controle e suporte associado projetados para uso em várias plataformas de defesa e ambientes operacionais militares. Estes incluem aeronaves, veículos terrestres, embarcações navais e aplicações de campo específicas de missão. O relatório do mercado de iluminação militar exclui iluminação comercial, iluminação de infraestrutura civil, iluminação decorativa e produtos de iluminação não relacionados à defesa, a menos que sejam explicitamente projetados, certificados, adquiridos ou integrados para fins militares.

O mercado de iluminação militar é segmentado por plataforma, tecnologia, solução, aplicação, usuário final e geografia. Por plataforma, o mercado é segmentado em plataformas aerotransportadas, terrestres e navais. Por tecnologia, o mercado é segmentado em LED, incandescente/halogênio, OLED e micro-LED, e trítio e betalights. Por solução, o mercado é segmentado em hardware, software e serviços. Por aplicação, o mercado é segmentado em iluminação interior e exterior. Por usuário final, o mercado é segmentado em exército, marinha e força aérea. O relatório também cobre os tamanhos de mercado e previsões para o mercado de iluminação militar nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aerotransportada | Asa Fixa |

| Asa Rotativa | |

| Veículo Aéreo Não Tripulado (VANTs) | |

| Terrestre | Veículos Táticos |

| Tanques de Batalha Principais | |

| Veículo Resistente a Minas e Emboscadas (MRAP) | |

| Outros | |

| Naval | Combatentes de Superfície |

| Embarcações Subsuperficiais | |

| Conveses de Porta-Aviões |

| LED |

| Incandescente/Halogênio |

| OLED e Micro-LED |

| Trítio e Betalights |

| Hardware |

| Software |

| Serviços |

| Interior |

| Exterior |

| Exército |

| Marinha |

| Força Aérea |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Aerotransportada | Asa Fixa | |

| Asa Rotativa | |||

| Veículo Aéreo Não Tripulado (VANTs) | |||

| Terrestre | Veículos Táticos | ||

| Tanques de Batalha Principais | |||

| Veículo Resistente a Minas e Emboscadas (MRAP) | |||

| Outros | |||

| Naval | Combatentes de Superfície | ||

| Embarcações Subsuperficiais | |||

| Conveses de Porta-Aviões | |||

| Por Tecnologia | LED | ||

| Incandescente/Halogênio | |||

| OLED e Micro-LED | |||

| Trítio e Betalights | |||

| Por Solução | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Interior | ||

| Exterior | |||

| Por Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da demanda por iluminação militar até 2031?

O crescimento está sendo apoiado por retrofits de LED, conformidade de cockpit NVIS, necessidades de sinalização de modo duplo visível e infravermelho, e novos programas de plataformas de defesa. O mercado de iluminação militar tem projeção de atingir USD 894,68 milhões até 2031 a um CAGR de 7,61%.

Qual categoria de plataforma lidera a receita atualmente?

As plataformas aerotransportadas lideraram com 42,45% da receita em 2025 porque as aeronaves carregam conteúdo de iluminação denso em cockpits, sistemas de navegação, luzes anticolisão e iluminação de missão encoberta.

Qual tecnologia está crescendo mais rapidamente nos sistemas de iluminação de defesa?

OLED e micro-LED são as tecnologias de crescimento mais rápido, com um CAGR de 8,95% até 2031, impulsionadas por seu uso em displays avançados de cockpit e aplicações de HUD.

Por que os padrões NVIS são tão importantes para as atualizações de iluminação de aeronaves?

O MIL-STD-3009 rege os requisitos de radiância, cromaticidade e luminância para aeronaves que operam com sistemas de imagem de visão noturna. Isso torna os programas de atualização de cockpit um gatilho recorrente para a substituição de iluminação.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 8,05% até 2031, apoiada por grandes orçamentos de defesa em países como Japão e Índia e pelo crescente alinhamento com requisitos de operações noturnas e interoperabilidade.

Qual segmento de usuário final tem o maior impulso futuro?

Espera-se que o Exército cresça mais rapidamente a um CAGR de 8,73% até 2031, à medida que a iluminação de veículos, iluminação de abrigos e sistemas compatíveis com visão noturna são atualizados junto com a modernização mais ampla das forças terrestres.

Página atualizada pela última vez em: