Tamanho e Participação do Mercado de Optrónica Naval

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Optrónica Naval por Mordor Intelligence

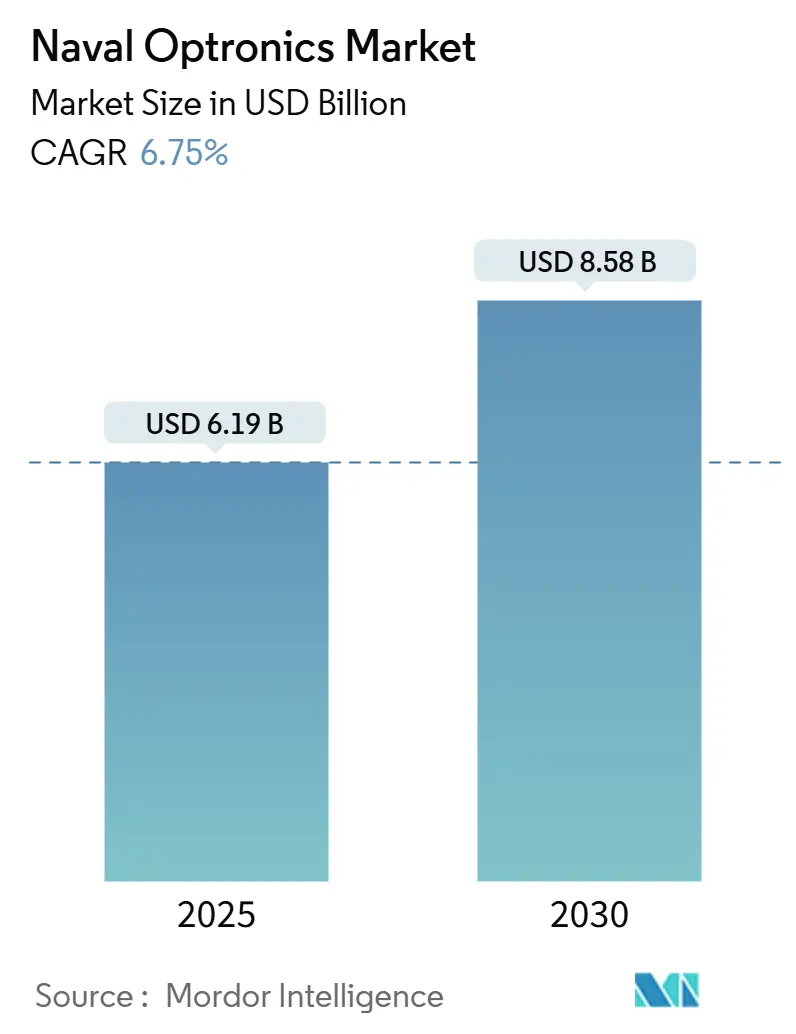

O tamanho do mercado de optrónica naval situou-se em USD 6,19 mil milhões em 2025 e prevê-se que atinja USD 8,58 mil milhões até 2030, expandindo-se a um CAGR de 6,75%. O aumento dos orçamentos de defesa, a aceleração dos programas de modernização de frotas e a proliferação de plataformas não tripuladas constituem a base desta tendência ascendente, à medida que as marinhas procuram capacidades eletro-óticas e infravermelhas (EO/IR) resilientes para a consciência situacional marítima permanente. A urgência dos programas é mais visível nos teatros do Indo-Pacífico e do Mediterrâneo, onde as rotas marítimas contestadas exigem deteção de ameaças em tempo real, rastreamento de baixa probabilidade de interceção e empenhamento de precisão. A concorrência entre fornecedores está a intensificar-se porque os principais contratantes estabelecidos têm agora de integrar fusão de sensores habilitada por IA, navegação compacta preparada para tecnologia quântica e módulos de aviso laser tipicamente desenvolvidos por inovadores de menor dimensão. A interoperabilidade de subsistemas também é relevante; as marinhas insistem cada vez mais em que as cargas úteis optrónicas se integrem perfeitamente nos sistemas de gestão de combate, ligações de dados com proteção cibernética e arquiteturas de energia a bordo. Por fim, medidas de política industrial como a Iniciativa de Resiliência da Cadeia de Abastecimento dos EUA injetam financiamento para localizar a produção de detetores e criorresfriadores, mitigando o risco de controlo de exportações e sustentando a trajetória de crescimento do mercado de optrónica naval.[1]Fonte: Brownstein Hyatt Farber Schreck, "A EXIM lança a Iniciativa de Resiliência da Cadeia de Abastecimento para reforçar a Competitividade dos EUA," bhfs.com

Principais Conclusões do Relatório

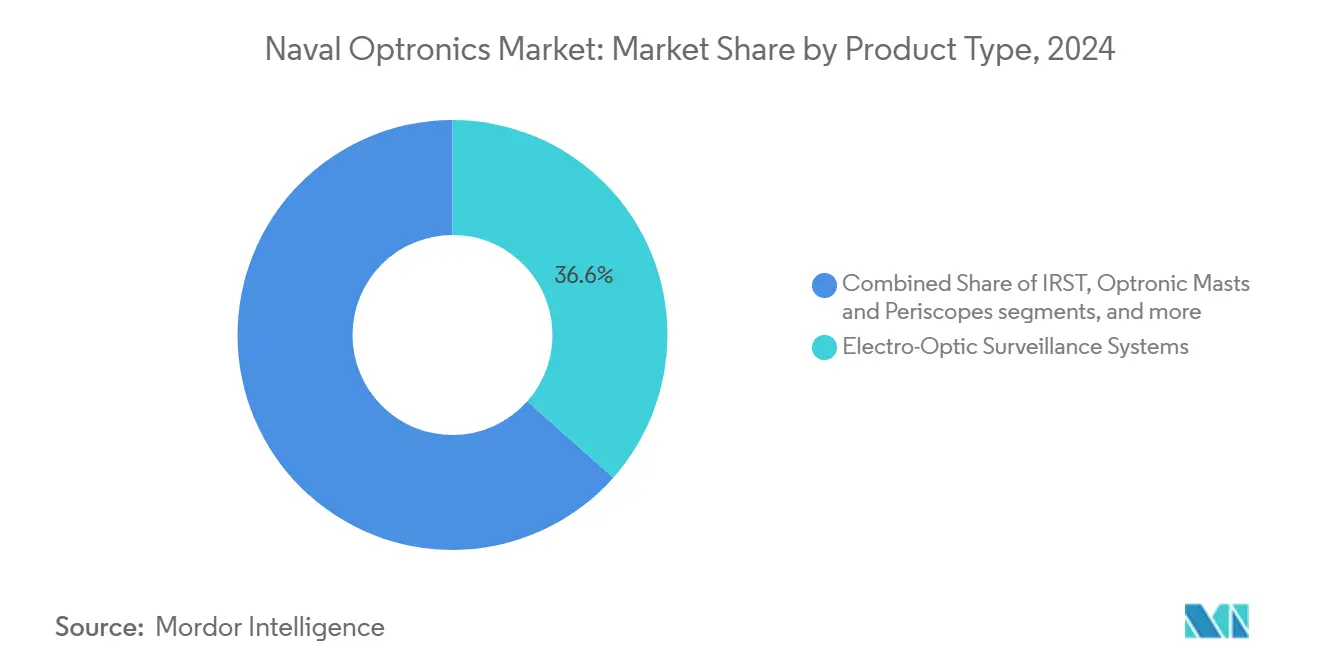

- Por categoria de produto, os sistemas de vigilância eletro-óticos lideraram com uma participação de receita de 36,55% em 2024; os mastros optónicos e periscópios estão projetados para avançar a um CAGR de 8,34% até 2030.

- Por plataforma, as embarcações de superfície representaram 54,87% da participação do mercado de optrónica naval em 2024, enquanto as embarcações navais não tripuladas estão posicionadas para expandir a um CAGR de 10,45% até 2030.

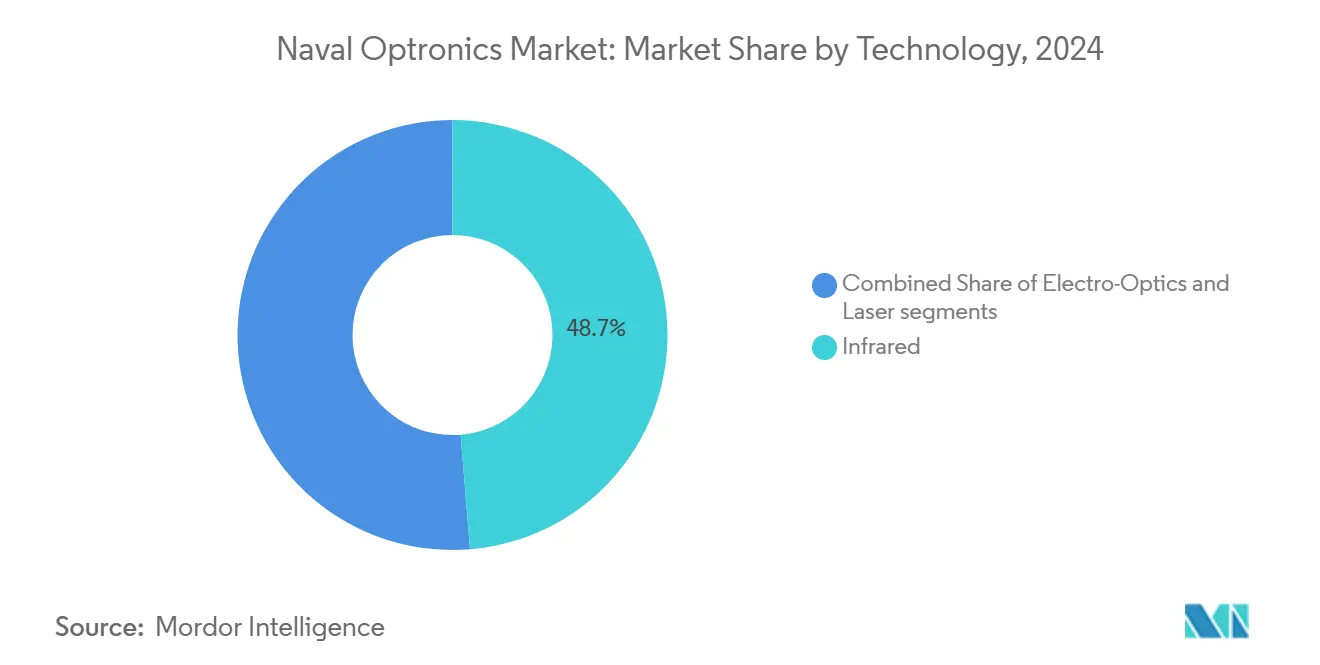

- Por tecnologia, os sensores infravermelhos detinham uma participação de 48,70% do mercado de optrónica naval em 2024, e os lasers estão definidos para crescer a um CAGR de 8,30% ao longo de 2025-2030.

- Por utilizador final, as forças navais detinham uma participação de 70,90% em 2024; a procura da guarda costeira e da polícia marítima está prevista para aumentar a um CAGR de 7,67% durante o mesmo horizonte.

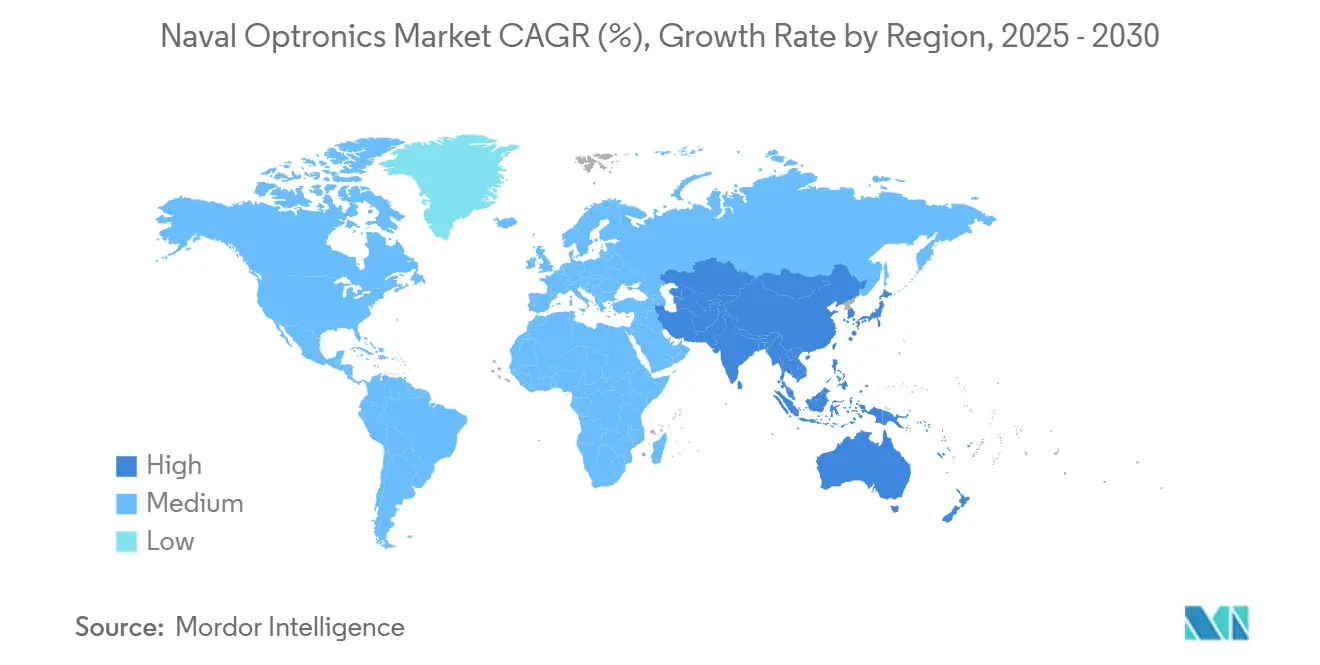

- Por geografia, a América do Norte gerou 32,41% da receita de 2024, enquanto a Ásia-Pacífico está no caminho para o CAGR mais rápido de 8,10% até 2030.

Tendências e Perspetivas Globais do Mercado de Optrónica Naval

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de modernização da frota naval a acelerar a procura de EO/IR | +1.8% | Global, com concentração nos EUA, China, Índia e Europa | Médio prazo (2-4 anos) |

| Necessidade crescente de suites ISR de consciência situacional do domínio marítimo | +1.5% | Global, particularmente no Indo-Pacífico e no Mediterrâneo | Longo prazo (≥ 4 anos) |

| Boom de retrofitting para busca e rastreamento infravermelho (IRST) de 360 graus | +1.2% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos orçamentos de defesa naval em meio a tensões geopolíticas | +1.1% | Global, com ênfase nas regiões marítimas contestadas | Longo prazo (≥ 4 anos) |

| Proliferação de plataformas marítimas não tripuladas que necessitam de cargas úteis compactas | +0.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Capacidade de aviso laser antidrone a emergir como impulsionador | +0.7% | Global, com adoção precoce nas marinhas da NATO e aliadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Modernização da Frota Naval a Acelerar a Procura de EO/IR

Os ciclos globais de atualização de combatentes de superfície e submarinos traduzem-se diretamente em aquisições em lote de diretores optónicos, câmaras panorâmicas de inclinação e rotação e imagiadores MWIR arrefecidos que substituem a ótica analógica legada. O retrofit FREMM de EUR 200 milhões (USD 235,21 milhões) de França, que instala miras diurnas e noturnas Thales PASEO XLR e módulos de controlo de fogo STIR 1.2 Mk 2, exemplifica como as marinhas incorporam pilhas de sensores padrão em múltiplas classes de casco para eficiência logística.[2]Fonte: Naval News Staff, "A França está a equipar o Sistema EO/IR PASEO XLR em todos os seus Destróieres FREMM e de Defesa Aérea," navalnews.com O plano da Índia de operar 170 embarcações de primeira linha até 2030 desbloqueia uma procura plurianual de eletro-ótica montada em mastro ao abrigo da sua doutrina de construção doméstica de USD 15 mil milhões. Trajetórias semelhantes surgem nos programas de nova construção da Arábia Saudita, Austrália e Japão, cada um estipulando fusão de vídeo de movimento completo, sinalização automática de rastreador e firmware com segurança cibernética. Estes mandatos reforçam o mercado de optrónica naval como uma rubrica prioritária de despesa no âmbito de estratégias de dissuasão multidomínio.

Necessidade Crescente de Suites ISR de Consciência Situacional do Domínio Marítimo

A expansão das zonas económicas exclusivas e o aumento das táticas de zona cinzenta obrigam as frotas a integrar feeds de EO/IR, radar e AIS em imagens de superfície contínuas. A Marinha do Exército de Libertação Popular (PLAN) da China pretende operar 550 cascos até 2030 e já interliga a optrónica a bordo com centros de fusão em terra para vigilância persistente de grande área. Os fornecedores ocidentais respondem agrupando software de reconhecimento automático de alvos que sinaliza embarcações suspeitas numa única interface de utilizador, reduzindo a carga do operador e permitindo decisões mais precoces sobre regras de empenhamento. As autoridades portuárias também aproveitam as redes militares, deslocando partes da procura do mercado de optrónica naval para sistemas costeiros de dupla utilização.

Boom de Retrofitting para Busca e Rastreamento Infravermelho (IRST) de 360°

Os mísseis antinavio de baixa observabilidade e os drones que evitam radar expõem os limites dos sensores de radiofrequência em perfis de voo rasante. Consequentemente, as marinhas retrofitam conjuntos IRST arrefecidos de 360 graus nos mastros de destróieres e nos pilões de aeronaves, garantindo sinalização passiva sem revelar a localização do emissor. O contrato de produção em plena taxa do IRST 21 Bloco II da Marinha dos EUA valida o apetite orçamental para tais atualizações, e as frotas aliadas da Austrália a Taiwan espelham a arquitetura para superar as ameaças hipersónicas. As matrizes de plano focal de alta gama dinâmica, os criorresfriadores com MTBF avaliado acima de 10.000 horas e os rastreadores em tempo real baseados em FPGA estimulam um mercado de pós-venda dinâmico que eleva o mercado de optrónica naval para além das vendas de equipamento original.

Aumento dos Orçamentos de Defesa Naval em Meio a Tensões Geopolíticas

Os gastos militares mundiais atingiram USD 2,7 biliões em 2024, com as dotações marítimas a crescer mais rapidamente à medida que os governos priorizam a segurança das rotas marítimas. Um número recorde de 17 membros da NATO gasta agora acima do limiar de 2% do PIB, enquanto os pipelines de aquisição da Ásia-Pacífico excedem USD 200 mil milhões ao longo de 2025-2035, de acordo com dados do SIPRI. Pacotes legislativos como a Estratégia Industrial de Defesa Nacional dos EUA incentivam a montagem local de detetores infravermelhos e ótica de germânio, protegendo os programas contra estrangulamentos do ITAR e dinamizando os ecossistemas regionais do mercado de optrónica naval.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado custo de aquisição e manutenção de sensores IR arrefecidos | -1.4% | Global, afetando particularmente marinhas menores e guardas costeiras | Longo prazo (≥ 4 anos) |

| Regulamentos de exportação (ITAR/ML11) a limitar o fornecimento de detetores | -1.1% | Global, com impacto primário em nações não aliadas | Médio prazo (2-4 anos) |

| Ambiente marinho corrosivo aumenta o custo do ciclo de vida | -0.8% | Global, com maior impacto em regiões tropicais e árticas | Longo prazo (≥ 4 anos) |

| Limites de energia/espaço a bordo condicionam a adoção de imagiologia de alta resolução | -0.6% | Global, afetando particularmente plataformas menores e retrofits | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Aquisição e Manutenção de Sensores IR Arrefecidos

Os conjuntos MWIR arrefecidos, com preços entre USD 80.000 e 100.000 por unidade mesmo antes da integração no navio, requerem criorresfriadores Stirling de ciclo fechado que exigem revisões ao nível de depósito a cada 8.000 horas. Ao longo de 15 anos, os encargos de manutenção podem triplicar a fatura original, comprimindo os orçamentos da guarda costeira e das marinhas de segundo nível. Os ficheiros de aquisição da DTRA ilustram como as encomendas de pequenos lotes amplificam as despesas por unidade, porque as economias de escala cessam em séries de produção abaixo de 100 sensores.[3]Fonte: Agência de Redução de Ameaças de Defesa, "Lista de Contratos Ativos," dtra.mil Estes elevados custos do ciclo de vida desincentivam a implantação generalizada em navios auxiliares, restringindo partes do mercado de optrónica naval até que o desempenho não arrefecido reduza a diferença.

Regulamentos de Exportação (ITAR / ML11) a Limitar o Fornecimento de Detetores

As matrizes de plano focal avançadas de InSb e HgCdTe estão diretamente sujeitas ao controlo ITAR dos EUA e ao ML11 do Acordo de Wassenaar, prolongando o licenciamento de exportação em 9 a 12 meses e desencadeando exigências de compensação. Os estados não alinhados frequentemente recorrem a substitutos domésticos que ficam aquém dos padrões de sensibilidade ocidentais por uma geração completa de Diferença de Temperatura Equivalente ao Ruído, condicionando a capacidade e fragmentando as cadeias de abastecimento. O mercado de optrónica naval enfrenta assim bolsas de procura previsíveis, mas prazos de encerramento de negócios imprevisíveis sempre que os utilizadores finais se encontram fora das listas de parceiros preferenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas de Vigilância Lideram a Vaga de Modernização

As suites de vigilância eletro-ótica capturaram 36,55% da participação do mercado de optrónica naval em 2024, refletindo o seu papel central como olhos de longo alcance para destróieres, fragatas e embarcações de patrulha. Os comandantes de frota valorizam estes blocos multissensor porque combinam câmaras de cor de alta definição, rastreadores automáticos e estabilização giroscópica que reduz a vibração em mares de força 6 na escala de Beaufort, permitindo alcances de identificação fiáveis além de 18 km. A procura é ainda reforçada por pipelines de vídeo definidos por software que suportam atualizações periódicas de algoritmos sem substituição de hardware, prolongando a relevância dos ativos ao longo da década de 2030. Entretanto, os mastros optónicos e periscópios avançam a um CAGR de 8,34%, em grande parte porque os submarinos abandonam a ótica de linha de visão em favor de módulos digitais que transmitem feeds em tempo real para consolas abaixo do convés, libertando os projetistas para melhorar o sigilo do casco eliminando as penetrações da vela. Fornecedores como a Safran e a HENSOLDT padronizaram as pegadas dos mastros optónicos, pelo que o tempo de inatividade do retrofit se reduz a um único período de manutenção, acelerando a adoção em volume e consolidando a curva de crescimento do mercado de Optrónica Naval.

Nas restantes categorias, as matrizes IRST aproveitam a vaga de retrofitting à medida que as marinhas combatem ameaças de baixa observabilidade, e a sua natureza passiva agrada aos especialistas em regras de empenhamento ao evitar a divulgação eletromagnética. Os telêmetros e designadores a laser estão a integrar-se com feixes antidrone e suites de munições guiadas de precisão, elevando os preços médios de venda. As câmaras de visão noturna e de baixa luminosidade, embora de nicho, são fundamentais para missões humanitárias e de busca e salvamento, particularmente para patrulhas da guarda costeira em pontos de estrangulamento de tráfego intenso. Estes variados impulsionadores de aquisição significam que os fornecedores têm de equilibrar linhas de ótica de luz visível de alto volume com módulos infravermelhos arrefecidos personalizados de baixo volume, um ato de equilíbrio que molda a estratégia competitiva em todo o mercado de optrónica naval.

Por Plataforma: As Embarcações de Superfície Dominam Enquanto os Sistemas Não Tripulados Crescem

Os combatentes de superfície detinham 54,87% da receita em 2024 porque cada casco novo ou em retrofit de meia vida exige pelo menos dois diretores EO estabilizados mais câmaras secundárias para redundância de navegação e controlo de fogo. Os programas FREMM e Type 26 exemplificam esta densidade de integração, com cada casco a receber panorâmicas diurnas e noturnas no topo do mastro, complementadas por canais de guiamento de mísseis na superestrutura. Estas instalações de alta especificação preservam a dominância das embarcações de superfície no cálculo do tamanho do mercado de optrónica naval. O equipamento de submarinos mantém-se estável à medida que os barcos nucleares e convencionais trocam a ótica legada por mastros digitais que exportam feeds encriptados para centros de comando. Ainda assim, o verdadeiro impulso vem das embarcações de superfície e subaquáticas não tripuladas, que crescem a um CAGR de 10,45%.

A adoção de cargas úteis EO/IR compactas em embarcações autónomas articula-se com doutrinas que apelam à redução de risco e à letalidade dispersa. Como as plataformas não tripuladas devem minimizar as assinaturas do mastro e o consumo de bateria, os fornecedores aceleram a I&D em circuitos integrados de leitura ligados por ligação de bolachas e dissipadores de calor de grafeno. Estas inovações prometem cardans 30% mais leves com igual desempenho de resolução de linha. Estes avanços estimulam um ciclo virtuoso: cargas úteis mais leves permitem cascos menores, que exigem sensores ainda mais compactos, o que alarga a procura endereçável e reforça a expansão a médio prazo do mercado de optrónica naval.

Por Tecnologia: O Infravermelho Lidera Enquanto os Sistemas Laser Aceleram

A imagiologia infravermelha assegurou uma participação de 48,70% em 2024 porque os canais MWIR e LWIR proporcionam deteção de alvos em todas as condições meteorológicas muito além dos limites do horizonte de luz visível. As marinhas priorizam consistentemente o desempenho dos detetores arrefecidos — mesmo face ao elevado custo unitário — uma vez que a clareza térmica de onda longa ao amanhecer, ao anoitecer e em janelas de mau tempo permanece inigualável. Os fabricantes investem em matrizes de maior formato 1280×1024 e criorresfriadores de ciclo fechado com tempo médio entre revisões melhorado para sustentar a credibilidade do mercado de optrónica naval para sensores de missão crítica. Os canais eletro-óticos de luz visível mantêm importância para a profundidade de cor, identificação de bandeiras e confirmação visual positiva ao abrigo das regras de empenhamento.

A tecnologia laser é a grande novidade, prevista a um CAGR de 8,30% com base nas aplicações de alcance de dupla utilização e contra sistemas aéreos não tripulados. A trajetória do HELIOS da Marinha dos EUA prova que a integração fotónica pode existir a bordo de destróieres. As suas congéneres europeias solicitam agora ótica de combinação de feixes co-alinhada com câmaras diurnas e noturnas para comutação instantânea de identificação para neutralização. Os fornecedores capazes de empacotar fibras de transporte de alta energia, diretores de feixe de baixa latência e detetores de banda larga numa única caixa ambiental encontram-se no centro das listas de concursos, amplificando a oportunidade do mercado de optrónica naval nos subsistemas laser.

Por Utilizador Final: As Forças Navais Dominam Enquanto as Guardas Costeiras se Modernizam

As forças navais geraram 70,90% da receita de 2024 porque as frotas de alto mar requerem inventários profundos de optrónica em destróieres, porta-aviões, aeronaves de patrulha e helicópteros. As justificações de aquisição enfatizam arquiteturas de sensores comuns para que as forças-tarefa de plataformas mistas partilhem camadas de metadados e acelerem as cadeias de abate, um princípio demonstrado pelo conceito de Operações Marítimas Distribuídas da Marinha dos EUA. As agências de defesa costeira e de polícia marítima, embora historicamente com restrições orçamentais, modernizam-se agora para monitorizar a pesca ilegal, o tráfico e as incursões nas rotas árticas. O seu CAGR de 7,67% resulta de cardans mais leves, núcleos não arrefecidos de menor custo e modelos de financiamento plurianual financiados através de linhas de economia azul de bancos de desenvolvimento.

Esses programas de aplicação da lei valorizam a facilidade de utilização e a manutenção simplificada, levando os fornecedores a oferecer pacotes de garantia de três anos com formação integrada. A interoperabilidade com os sistemas de gestão de batalha naval proporciona efeitos multiplicadores de força durante operações conjuntas, integrando as patrulhas da guarda costeira em arquiteturas de segurança mais amplas. Esta sinergia alarga a base de utilizadores e integra ainda mais as dinâmicas do mercado de optrónica naval no planeamento nacional de segurança marítima.

Análise Geográfica

A América do Norte reteve 32,41% de 2024 graças à aquisição estável pela Marinha dos EUA e pelo projeto de Combatente de Superfície do Canadá, que consolida contratos de suporte de sensores de várias décadas que favorecem os fabricantes domésticos ao abrigo das cláusulas Buy-American e de Benefícios Industriais e Tecnológicos. A Iniciativa de Resiliência da Cadeia de Abastecimento do Banco de Exportação-Importação dos EUA reserva USD 135 mil milhões em crédito para empresas de ótica e semicondutores a montante, permitindo fábricas locais de bolachas de antimoneto de índio e retificadores de lentes de germânio que reduzem o risco de fornecimento de detetores. Estas alavancas políticas reforçam a autossuficiência regional e sustentam a fatia líder da América do Norte no mercado de optrónica naval.

A arquitetura de frota mista da Europa e as parcerias de construção multinacionais criam um ambiente fértil para programas de sensores colaborativos financiados ao abrigo do Fundo Europeu de Defesa. Os retrofits FREMM em curso de França e as suites óticas da Fragata Type 31 do Reino Unido demonstram como as marinhas continentais padronizam as torretas EO/IR em cascos distintos para reduzir os custos do ciclo de vida. Entretanto, os projetos transfronteiriços da PESCO promovem documentos de requisitos partilhados que reduzem a duplicação de desenvolvimento e alargam as perspetivas dos fornecedores. Tal coesão mantém a Europa em segundo lugar nas tabelas de receitas, ao mesmo tempo que promove a profundidade tecnológica que sustenta o pipeline de inovação a longo prazo do mercado de optrónica naval.

A Ásia-Pacífico, com um CAGR de 8,10%, é impulsionada pelas ambições paralelas de alto mar da China e da Índia, pelas atualizações dos porta-helicópteros do Japão e pelas encomendas de sensores alinhadas com o AUKUS da Austrália. Os pontos de conflito territorial, do Mar do Sul da China ao Mar do Japão, exigem granularidade de sensores diurnos e noturnos para monitorizar atividades de zona cinzenta, impulsionando compras em grande lote de barras IRST panorâmicas de onda longa e optrónica montada em mastro. As fricções de controlo de exportações incentivam a fabricação indígena na Índia e na Coreia do Sul, alterando os mapas globais da cadeia de abastecimento e adicionando novos concorrentes ao rol do mercado de optrónica naval. Ao mesmo tempo, as guardas costeiras da ASEAN agrupam as aquisições através de fundos conjuntos de segurança marítima, expandindo ainda mais a procura regional.

Panorama Competitivo

O mercado de optrónica naval situa-se num nível de concentração moderado. Os cinco principais fornecedores detêm uma participação de mercado semi-consolidada, deixando amplo espaço para novos participantes especializados em subsistemas de nicho ou processamento de sinal aprimorado por IA. A Thales, a Leonardo e a BAE Systems defendem a sua posição estabelecida agrupando cargas úteis EO/IR com integração no navio, logística e suporte ao longo do ciclo de vida. A HENSOLDT e a Elbit Systems conquistam uma participação através de arquiteturas definíveis por software que permitem atualizações de firmware para desbloquear novos algoritmos de reconhecimento de alvos, garantindo assim a relevância futura das bases instaladas. A L3Harris e a Teledyne destacam-se na fiabilidade dos criorresfriadores, uma métrica frequentemente negligenciada que impulsiona contratos repetidos, dado o elevado custo da desmontagem da superestrutura.

O foco da inovação deslocou-se para motores autónomos de classificação de alvos que reduzem a carga de trabalho do operador. O demonstrador Raiven da Raytheon funde pistas hiperespectrais com imagiologia de onda média para fornecer priorização automática de ameaças em dois segundos, um avanço que as principais marinhas consideram indispensável para os conceitos de letalidade distribuída. As unidades de navegação inercial aprimoradas por tecnologia quântica, codesenvolvidas pelo Imperial College e pela Marinha Real, prometem manter a optrónica com alinhamento preciso mesmo sob interferência de GNSS, sinalizando a próxima fronteira de diferenciação. As empresas emergentes que visam recetores de aviso laser leves ou expansores de feixe fotónico atraem financiamento de capital de risco, sublinhando a nova pressão competitiva que obriga os principais contratantes a prosseguir estratégias de parceria ou aquisição. Como resultado, a narrativa competitiva do mercado é menos sobre volumes unitários e mais sobre quem controla as pilhas de software atualizáveis, as cadeias de abastecimento resilientes e a propriedade intelectual multidisciplinar.

Líderes do Setor de Optrónica Naval

Thales Group

Safran SA

Leonardo S.p.A.

HENSOLDT AG

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A subsidiária G5 Infrared da LightPath Technologies assegurou um contrato de USD 2,2 milhões da L3Harris Technologies para sistemas de câmaras infravermelhas. O contrato irá reforçar as capacidades de defesa naval ao apoiar o Programa de Eletro-Ótica/Infravermelho (EO/IR) Panorâmico a Bordo de Navios da Marinha dos EUA.

- Março de 2024: A França comprometeu EUR 200 milhões (USD 235,21 milhões) para equipar todas as fragatas FREMM e destróieres de defesa aérea com eletro-ótica PASEO XLR.

- Junho de 2023: A Paras Defence and Space Technologies Limited assegurou um contrato do Estabelecimento de Investigação e Desenvolvimento de Instrumentos (IRDE) para desenvolver periscópios óticos para o ICS. O contrato inclui o desenvolvimento de periscópios óticos e suporte de instalação para melhorar as capacidades de vigilância submarina da Marinha Indiana.

Âmbito do Relatório Global do Mercado de Optrónica Naval

| Sistemas de Vigilância Eletro-Óticos |

| Busca e Rastreamento Infravermelho (IRST) |

| Telêmetros e Designadores a Laser |

| Câmaras de Visão Noturna e de Baixa Luminosidade |

| Mastros Optónicos e Periscópios |

| Embarcações de Superfície |

| Submarinos |

| Embarcações Navais Não Tripuladas |

| Eletro-Ótica |

| Infravermelho |

| Laser |

| Forças Navais |

| Guardas Costeiras e Agências de Aplicação da Lei Marítima |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo de Produto | Sistemas de Vigilância Eletro-Óticos | ||

| Busca e Rastreamento Infravermelho (IRST) | |||

| Telêmetros e Designadores a Laser | |||

| Câmaras de Visão Noturna e de Baixa Luminosidade | |||

| Mastros Optónicos e Periscópios | |||

| Por Plataforma | Embarcações de Superfície | ||

| Submarinos | |||

| Embarcações Navais Não Tripuladas | |||

| Por Tecnologia | Eletro-Ótica | ||

| Infravermelho | |||

| Laser | |||

| Por Utilizador Final | Forças Navais | ||

| Guardas Costeiras e Agências de Aplicação da Lei Marítima | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Optrónica Naval em 2030?

Prevê-se que o mercado atinja USD 8,58 mil milhões até 2030, acima dos USD 6,19 mil milhões em 2025, expandindo-se a um CAGR de 6,75%.

Qual categoria de produto domina atualmente as aquisições?

Os sistemas de vigilância eletro-óticos detêm a participação de receita líder de 36,55% graças à modernização ISR em toda a frota.

Com que rapidez as embarcações navais não tripuladas estão a adotar cargas úteis optrónicas?

As plataformas não tripuladas representam o segmento de crescimento mais rápido, expandindo-se a um CAGR de 10,45% até 2030.

Por que razão os sensores infravermelhos são priorizados apesar dos custos mais elevados?

Os canais MWIR e LWIR proporcionam alcances de deteção superiores em todas as condições meteorológicas, tornando-os indispensáveis para a defesa dos combatentes de superfície.

Qual região registará o maior crescimento até 2030?

A Ásia-Pacífico está projetada para o CAGR mais forte de 8,10% devido à rápida expansão da frota e ao aumento das tensões marítimas.

Página atualizada pela última vez em: