Tamanho e Participação do Mercado de Seringas de Insulina da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

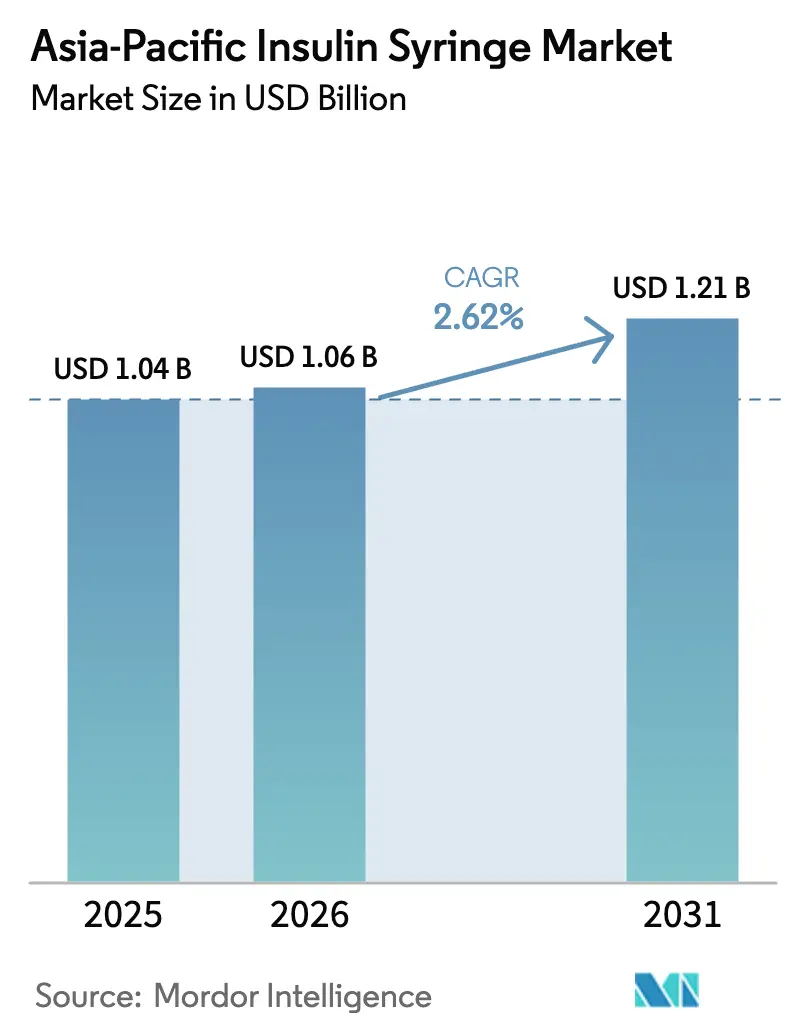

| Tamanho do mercado no ano base (2025) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seringas de Insulina da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Seringas de Insulina da Ásia-Pacífico está projetado em USD 1,04 bilhão em 2025, USD 1,06 bilhão em 2026, e deve atingir USD 1,21 bilhão até 2031, crescendo a um CAGR de 2,62% de 2026 a 2031.

A adoção permanece ancorada pelos 238 milhões de diabéticos diagnosticados na região, porém a migração constante em direção a canetas e bombas de insulina modera o crescimento de volume na categoria de seringas de baixa margem. Os governos estão ampliando a triagem e o reembolso, o que aumenta o conjunto endereçável de prescritores de insulina, enquanto as políticas de tabelamento de preços na China e na Índia comprimem as margens dos fabricantes. A liderança em custos, portanto, domina a estratégia competitiva, mas os fornecedores buscam simultaneamente inovações em agulhas de parede ultrafina para defender a precificação em hospitais urbanos. A aproximação da produção à Malásia e à Índia encurta os prazos de entrega e atenua os riscos de cadeia de suprimentos centrados na China, uma mudança que influenciará o fornecimento de matérias-primas e a logística durante o período de previsão.

Principais Conclusões do Relatório

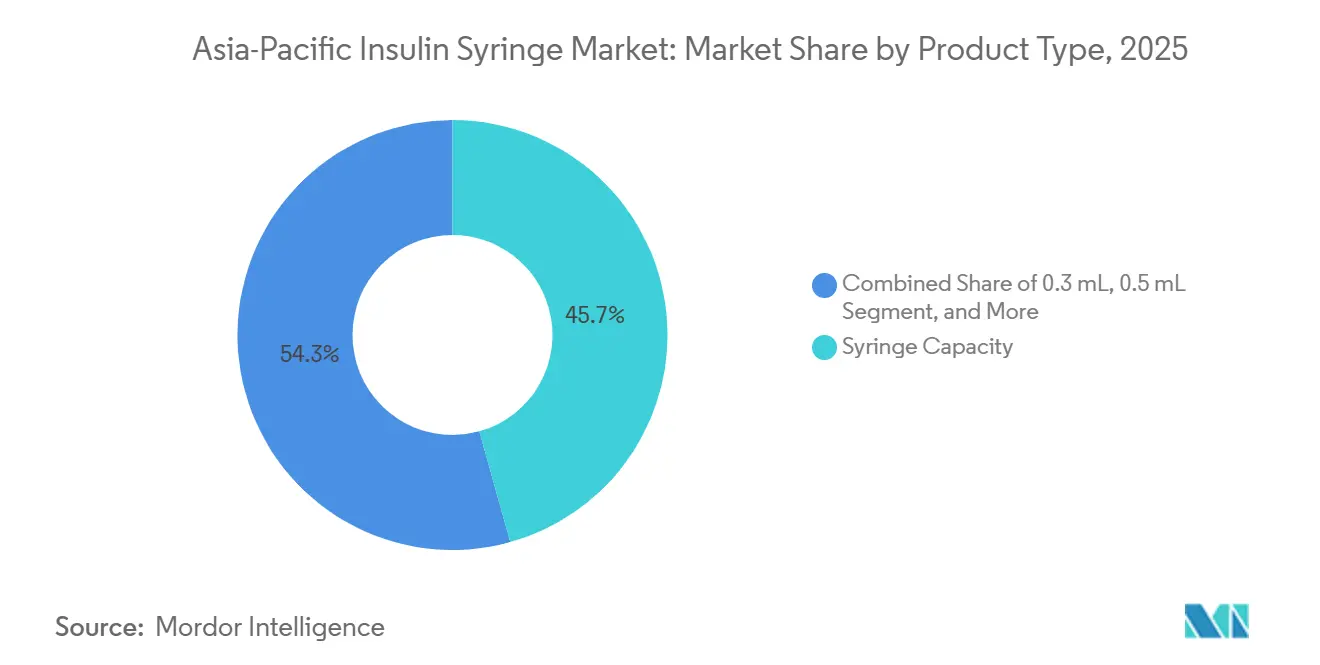

- Por capacidade da seringa, o formato de 0,5 mL liderou com 45,67% de participação na receita em 2025, enquanto o de 0,3 mL deve expandir a um CAGR de 3,25% até 2031.

- Por comprimento da agulha, 6 mm capturou 31,28% da receita em 2025; 4 mm está no caminho para um CAGR de 4,42% até 2031.

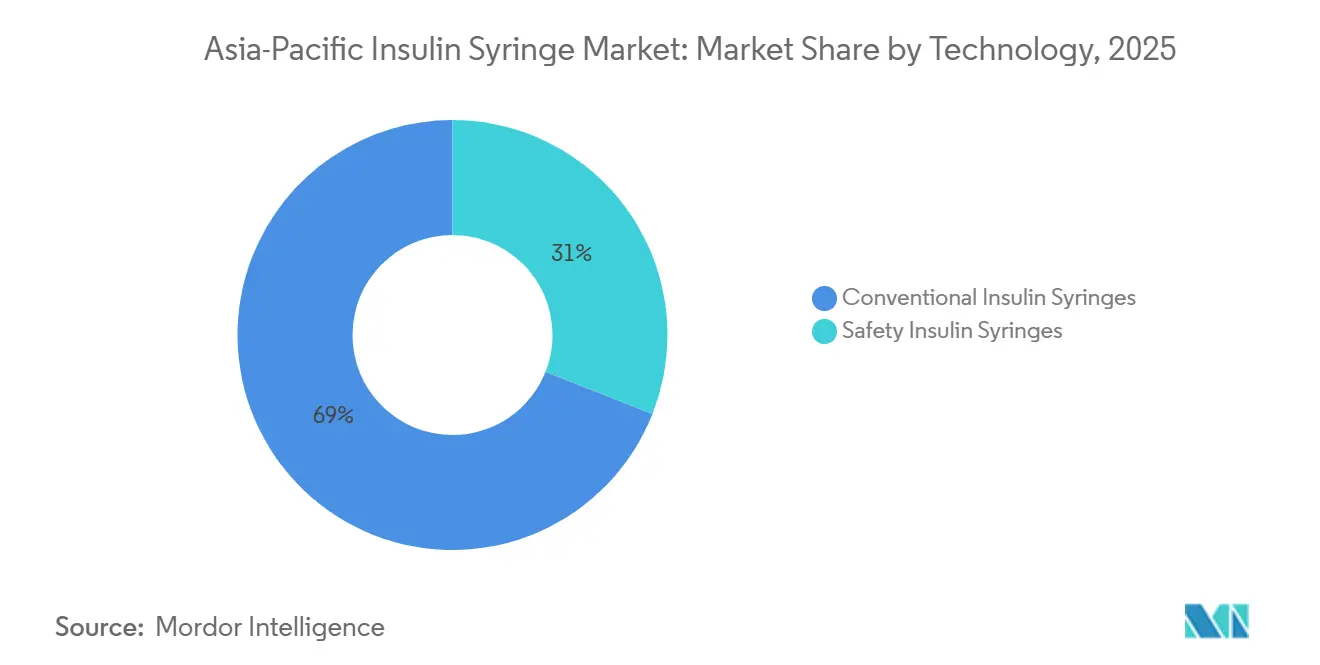

- Por tecnologia, as seringas convencionais responderam por 69,02% das remessas de 2025, enquanto os dispositivos com mecanismo de segurança avançam a um CAGR de 2,98%.

- Por usuário final, hospitais e clínicas detinham 57,39% de participação em 2025, porém os ambientes de cuidados domiciliares são os de crescimento mais rápido, a 3,87% até 2031.

- Por geografia, a China respondeu por 29,38% da receita de 2025, e a Índia tem previsão de crescer a um CAGR de 5,18% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seringas de Insulina da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Diabetes em toda a Ásia-Pacífico | +0.7% | APAC global, concentrada na China, Índia, Indonésia, com transbordamento para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Expansão da Autoadministração de Terapias com Insulina | +0.5% | Índia, Sudeste Asiático, cidades de nível 2/3 da China | Médio prazo (2-4 anos) |

| Reembolso Governamental Favorável e Programas de Conscientização | +0.4% | China, Índia, com ganhos iniciais na Indonésia, Filipinas, Malásia | Médio prazo (2-4 anos) |

| Inovação em Calibre Ultrafino Impulsionando a Adesão do Paciente | +0.3% | Japão, Austrália, China urbana, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescimento das Cadeias de Suprimento de E-Farmácias | +0.4% | China, Índia, Sudeste Asiático urbano | Curto prazo (≤ 2 anos) |

| Aproximação da Fabricação de Seringas para Segurança do Fornecimento | +0.3% | Malásia, Indonésia, Tailândia, Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes em toda a Ásia-Pacífico

Mais de 300 milhões de adultos no Pacífico Ocidental e no Sudeste Asiático viviam com diabetes em 2024, mas as taxas de não diagnóstico ainda pairavam próximas a 50%.[1]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 10ª Edição," diabetesatlas.org A parcela não diagnosticada da Indonésia atingiu impressionantes 73,2%, sublinhando o reservatório de demanda latente que novos programas de triagem podem liberar. Os 148 milhões de pacientes diagnosticados da China e os 90 milhões da Índia garantem um piso de demanda estrutural para o mercado de seringas de insulina da Ásia-Pacífico, mesmo com o avanço das canetas. As restrições de acessibilidade nas áreas rurais mantêm as seringas como a opção padrão onde a infraestrutura de cadeia de frio é deficiente. A iniciação mais precoce da insulina em coortes mais jovens também prolonga o consumo vitalício de dispositivos por paciente.

Expansão da Autoadministração de Terapias com Insulina

Os ambientes de cuidados domiciliares estão crescendo 3,87% ao ano à medida que a telemedicina remove barreiras geográficas ao suporte de titulação. As seringas custam um quinto do preço das canetas descartáveis na Índia e na Indonésia, reforçando seu papel como medida de redução de custos para pagadores do próprio bolso.[2]Organização Mundial da Saúde, "Relatório Global sobre Diabetes," who.int O reembolso governamental, como o Ayushman Bharat da Índia, agora cobre tanto a insulina quanto os dispositivos de administração, ampliando o alcance para segmentos de baixa renda. Programas de educação estruturados mitigam os riscos de erros de dosagem, embora a melhoria da técnica às vezes leve pacientes urbanos a optarem por canetas, segmentando a demanda ao longo de linhas socioeconômicas. Os fabricantes devem, portanto, equilibrar a liderança em preços com materiais de treinamento centrados no paciente.

Crescimento das Cadeias de Suprimento de E-Farmácias

As farmácias online da China processaram mais de 1 bilhão de prescrições em 2024, com os suprimentos para diabetes figurando entre os primeiros. As plataformas de comércio eletrônico da Índia expandiram as listagens de seringas em 35% após investir em logística de cadeia de frio para cidades de nível 3. Os reguladores estão intensificando a supervisão; a autoridade de segurança de medicamentos da Índia emitiu 12 alertas sobre seringas de insulina falsificadas vendidas em sites não verificados, tornando a reputação da marca crítica. A Indonésia e a Malásia concederam dezenas de novas licenças de e-farmácia, acelerando a penetração direta ao consumidor. Os fornecedores que garantem posicionamento preferencial nesses portais obtêm uma vantagem de preço-volume, mas devem fiscalizar os imitadores do mercado paralelo com mais rigor.

Aproximação da Fabricação de Seringas para Segurança do Fornecimento

A Malásia sediará uma instalação de USD 67 milhões capaz de embalar 30 milhões de doses de insulina anualmente a partir de 2026, integrando a montagem de seringas no local. A planta de USD 200 milhões da Insulet em Johor, inaugurada em 2024, sublinha a atratividade do Sudeste Asiático como proteção contra o risco centrado na China. O esquema de Incentivo Vinculado à Produção da Índia reserva USD 1,2 bilhão para a localização de dispositivos médicos, visando 50% de substituição de importações até 2027.[3]Governo da Índia, "Esquema de Incentivo Vinculado à Produção para Dispositivos Médicos," investindia.gov.in Como resultado, os custos de entrega em toda a ASEAN convergirão, corroendo a histórica vantagem de preço de 20-30% da China e pressionando os fornecedores a competir com base em credenciais de qualidade ISO 13485.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida de Canetas e Bombas de Insulina | -0.6% | Japão, Austrália, Nova Zelândia, China urbana, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Custos Rigorosos de Conformidade com Segurança de Agulhas | -0.3% | China, Índia, mercados da ASEAN implementando diretrizes de segurança de materiais perfurocortantes da OMS | Médio prazo (2-4 anos) |

| Pressão Ambiental sobre Plásticos de Uso Único | -0.2% | Austrália, Japão, Coreia do Sul, com regulamentações emergentes na China | Longo prazo (≥ 4 anos) |

| Políticas de Tabelamento de Preços Domésticos em APAC Emergente | -0.4% | China, Índia, Indonésia, Filipinas, Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Canetas e Bombas de Insulina

As canetas de insulina responderam por 60% das novas iniciações no Japão e na Austrália em 2025, refletindo o reembolso em paridade e a preferência dos pacientes por dispositivos discretos e pré-preenchidos. O financiador público da Nova Zelândia agora apoia sistemas de bomba-MCG, reduzindo a demanda por seringas em pacientes com Diabetes Tipo 1. As cidades de nível 1 da China mostram dinâmica semelhante, com 48% dos pacientes recém-diagnosticados com Diabetes Tipo 2 optando por canetas em 2024. No entanto, as seringas permanecem dominantes nos mercados rurais, onde a acessibilidade e a infraestrutura limitada de cadeia de frio inibem a adoção de canetas. Os fornecedores devem, portanto, direcionar-se a segmentos conscientes do valor e a licitações públicas, enquanto cedem participação de mercado nas áreas urbanas.

Políticas de Tabelamento de Preços Domésticos em APAC Emergente

A aquisição baseada em volume da China em 2024 reduziu os preços medianos da insulina em 42% e agora está se expandindo para as seringas, cortando as margens em até 20%. O teto de preços da Índia de INR 8-12 (USD 0,10-0,15) por unidade obriga as multinacionais a localizar a produção ou a sair das licitações de alto volume. A Indonésia e as Filipinas estão elaborando estruturas semelhantes que favorecem os grandes players capazes de operar com custos unitários abaixo de USD 0,05. As empresas menores enfrentam pressão de consolidação à medida que os custos de conformidade para certificados ISO aumentam, mesmo com a queda dos preços de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade da Seringa: A Miniaturização Pediátrica Reforça o Impulso do Segmento de 0,3 mL

O tamanho do mercado de seringas de insulina da Ásia-Pacífico para os formatos de 0,5 mL respondeu por 45,67% da receita de 2025, porém as unidades de 0,3 mL devem crescer a um CAGR de 3,25% até 2031, impulsionadas pela crescente incidência pediátrica e pelos regimes de titulação de baixa dose. Os endocrinologistas prescrevem cilindros menores para reduzir o desperdício de insulina em crianças e idosos que utilizam 10 unidades ou menos por dose. O regulador da China aprovou seis novos designs pediátricos em 2024, indicando apoio político para a diversificação de capacidade. No entanto, tolerâncias mais rígidas e agulhas de calibre 30-32G aumentam os custos de produção em 8-12%, e o teto de preços uniforme da Índia limita a capacidade de repassar esse prêmio aos consumidores.

O formato de 1 mL continua sendo utilizado para regimes basais acima de 30 unidades e permanece comum em coortes obesas de Diabetes Tipo 2 com resistência à insulina. As seringas maiores que 1 mL desempenham um papel de nicho em hospitais que utilizam insulina U-500, mas estão perdendo relevância à medida que as empresas farmacêuticas eliminam gradualmente os frascos de alto volume em favor de cartuchos de caneta concentrados. Consequentemente, a combinação de capacidades se inclinará para tamanhos abaixo de 1 mL, enquanto os volumes acima de 1 mL recuam para clínicas especializadas.

Por Comprimento da Agulha: O Consenso Clínico Migra para 4 mm

As agulhas de seis milímetros retiveram 31,28% de participação de mercado do mercado de seringas de insulina da Ásia-Pacífico em 2025, porém as variantes de 4 mm estão crescendo 4,42% ao ano à medida que as diretrizes recomendam comprimentos mais curtos para prevenir injeções intramusculares. O Japão, a Austrália e a China integraram o padrão de 4 mm nos protocolos de 2025, acelerando as conversões hospitalares. Os fabricantes lançam aço de parede ultrafina e geometria de ponta biselada que reduz a força de inserção em 18%, atraindo usuários com fobia de agulhas.

Os produtos de oito milímetros estão em declínio, enquanto os dispositivos de ≥10 mm persistem principalmente em estoques rurais legados. A adoção de 4 mm requer uma técnica perpendicular e novo treinamento do paciente, impulsionando a demanda por instruções ilustradas e vídeos com código QR. As empresas que incorporam recursos educacionais ganham fidelidade no canal de cuidados domiciliares.

Por Tecnologia: Os Mecanismos de Segurança Ganham Tração no Reembolso

Os produtos convencionais responderam por 69,02% do volume de 2025, mas as seringas de segurança avançam a 2,98% ao ano à medida que as diretrizes da OMS sobre lesões por materiais perfurocortantes influenciam as licitações hospitalares. Os hospitais terciários da China devem agora especificar designs de retração passiva ou de proteção, embora lacunas orçamentárias tenham atrasado a implementação completa. A Índia tornou obrigatórios os dispositivos de segurança para instalações governamentais em 2025, porém a conformidade atingiu apenas 38% em meados de 2025 devido a alocações insuficientes.

A adoção em cuidados domiciliares é mais lenta porque os usuários frequentemente reutilizam as seringas, atenuando a proposta de valor dos travas de segurança de uso único. Agulhas retráteis híbridas que permitem reutilização opcional estão surgindo, mas sua classificação sob as regras da ISO 23908 permanece ambígua. Assim, a penetração de segurança permanecerá concentrada em hospitais até que a cobertura se expanda.

Por Usuário Final: O Crescimento dos Cuidados Domiciliares Altera a Economia de Distribuição

Hospitais e clínicas responderam por 57,39% da demanda de 2025, porém os cuidados domiciliares estão crescendo a um CAGR de 3,87% à medida que as diretrizes de telessaúde permitem que os endocrinologistas ajustem as doses remotamente. As e-farmácias realizam entregas em domicílio, reduzindo o risco de falta de estoque para usuários crônicos. A Índia integrou seus registros nacionais de saúde digital a armazéns centrais de seringas, contornando as farmácias distritais propensas a escassez.

O crescimento dos cuidados domiciliares obriga os fornecedores a aprimorar as embalagens. Um estudo de 2024 constatou que 62% dos usuários indonésios de primeira vez não conseguiam montar as seringas apenas com instruções escritas; as empresas, portanto, incorporam vídeos com QR multilíngues para reduzir as taxas de erro. As instalações de cuidados de longa duração e os serviços médicos militares apresentam demanda estável porque favorecem cada vez mais as canetas pré-preenchidas para eficiência operacional.

Análise Geográfica

A China respondeu por 29,38% da receita de 2025 no mercado de seringas de insulina da Ásia-Pacífico, sustentada por sua vasta população diabética e pelo poder de compra provincial. Os cortes de preços nacionais suprimem as margens, e as cidades de nível 1 agora se inclinam para as canetas, porém as áreas rurais continuam a preferir as seringas devido à acessibilidade e ao suporte limitado de cadeia de frio. Fabricantes domésticos como a Weigao garantem licitações combinando conformidade com a ISO 13485 e baixo custo de entrega.

O Japão apresenta o crescimento mais lento, com as canetas capturando 68% das novas prescrições em 2025, e os protocolos atualizados defendem a integração de bomba-MCG para usuários com Diabetes Tipo 1. A Austrália segue o mesmo caminho após seu regulador aprovar quatro novos modelos de bomba em 2024; as seguradoras privadas ampliaram a cobertura, comprimindo a adoção de seringas nos mercados metropolitanos. O financiamento público da Nova Zelândia para bombas no final de 2024 reduzirá os volumes de seringas em toda a Oceania.

A Índia tem previsão de expandir a um CAGR de 5,18%, impulsionada por 90 milhões de diabéticos e pelo apoio do Incentivo Vinculado à Produção que estimula a fabricação doméstica de seringas. Os tetos de preços ampliam a acessibilidade, mas obrigam as multinacionais a localizar ou ceder participação. A Coreia do Sul reembolsa seringas para todos os pacientes com Diabetes Tipo 2, mas a preferência urbana de Seul por canetas supera 55%, criando uma dinâmica de mercado em dois níveis.

O restante da Ásia-Pacífico — Indonésia, Tailândia, Vietnã e Filipinas — apresenta o crescimento agregado mais rápido. A taxa de não diagnóstico de 73,2% da Indonésia representa um considerável conjunto de conversão à medida que novos programas de triagem são implementados. A fragmentação regulatória em toda a ASEAN, no entanto, prolonga o registro de dispositivos em até 18 meses, favorecendo os incumbentes com equipes regionais de conformidade.

Cenário Competitivo

O mercado de seringas de insulina da Ásia-Pacífico é moderadamente fragmentado. Becton, Dickinson e Terumo lideram o segmento premium, aproveitando a tecnologia de agulhas de parede ultrafina e as certificações ISO globais para justificar a precificação em hospitais e centros de diabetes. Os fornecedores chineses Weigao, Jiangsu Excel e Zhejiang KangKang dominam as licitações públicas por meio de posicionamento agressivo de custos.

As corridas tecnológicas centram-se na otimização da taxa de fluxo. O Neopak XtraFlow da BD, lançado em setembro de 2024, oferece injeção 30% mais rápida de formulações de alta viscosidade e se combina com o autoinjector da Ypsomed sob uma aliança firmada em outubro de 2024. No entanto, os mercados com tabelamento de preços diluem os retornos sobre tal P&D, forçando as empresas a reservar produtos avançados para seguros privados ou canais de exportação.

A aproximação da produção remodela as cadeias de suprimento. A planta malaia da Pharmaniaga reduzirá os tempos de trânsito para o mercado indonésio de 20,4 milhões de pacientes, enquanto a instalação da Insulet em Johor sublinha o apelo da região para fabricantes de dispositivos que buscam proteção contra riscos geopolíticos. Concorrentes de médio porte sem escala, como a Owen Mumford, que saiu das canetas de insulina em 2024, enfrentam saída ou fusão à medida que os custos de conformidade aumentam. Os gigantes de e-farmácia Alibaba Health e JD Health integram verticalmente a distribuição, comprimindo as margens no atacado e dando às marcas preferenciais uma vantagem nos volumes diretos ao paciente.

Líderes do Setor de Seringas de Insulina da Ásia-Pacífico

Terumo Corporation

Nipro Corporation

HMD Healthcare Ltd.

Cardinal Health Inc.

Becton, Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: BD e Ypsomed colaboraram em sistemas de autoinjeção para biológicos de alta viscosidade acima de 15 cP.

- Março de 2024: Owen Mumford firmou parceria com a Duopharma Biotech para ampliar a distribuição de seringas no Sudeste Asiático.

Escopo do Relatório do Mercado de Seringas de Insulina da Ásia-Pacífico

As seringas de insulina são utilizadas para autoaplicação e estão disponíveis em múltiplos tamanhos para auxiliar na administração de diferentes doses de insulina.

O Relatório do Mercado de Seringas de Insulina da Ásia-Pacífico é Segmentado por Capacidade da Seringa (0,3 mL, 0,5 mL, 1 mL, maior que 1 mL), Comprimento da Agulha (4 mm, 6 mm, 8 mm, ≥10 mm), Tecnologia (Convencional, de Segurança), Usuário Final (Hospitais & Clínicas, Cuidados Domiciliares, Centros de Diabetes, Outros) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 0,3 mL |

| 0,5 mL |

| 1 mL |

| Maior que 1 mL |

| 4 mm |

| 6 mm |

| 8 mm |

| ≥10 mm |

| Seringas de Insulina Convencionais |

| Seringas de Insulina de Segurança |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros de Diabetes |

| Outros Usuários Finais |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Capacidade da Seringa | 0,3 mL |

| 0,5 mL | |

| 1 mL | |

| Maior que 1 mL | |

| Por Comprimento da Agulha | 4 mm |

| 6 mm | |

| 8 mm | |

| ≥10 mm | |

| Por Tecnologia | Seringas de Insulina Convencionais |

| Seringas de Insulina de Segurança | |

| Por Usuário Final | Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares | |

| Centros de Diabetes | |

| Outros Usuários Finais | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de seringas de insulina da Ásia-Pacífico em 2031?

O tamanho do mercado de seringas de insulina da Ásia-Pacífico está projetado para atingir USD 1,21 bilhão até 2031, refletindo um CAGR de 2,62% de 2026 a 2031.

Qual segmento de capacidade de seringa está crescendo mais rapidamente?

O segmento de capacidade de 0,3 mL tem previsão de registrar um CAGR de 3,25% até 2031, à medida que os clínicos favorecem a precisão de baixa dose para pacientes pediátricos e idosos.

Por que as agulhas de 4 mm estão ganhando participação?

As diretrizes clínicas divulgadas em 2024 recomendam comprimentos de 4 mm para reduzir o risco intramuscular e a dor na injeção, impulsionando um crescimento anual de 4,42% neste segmento.

Quais fatores estão impulsionando a demanda da Índia?

A Índia se beneficia de uma população diabética de 90 milhões de pessoas, cobertura de seguro ampliada pelo Ayushman Bharat e incentivos governamentais que localizam a produção de seringas, sustentando um CAGR de 5,18%.

Como as e-farmácias estão mudando a distribuição?

Plataformas como Alibaba Health e PharmEasy entregam seringas diretamente aos pacientes, reduzindo faltas de estoque e preços, enquanto pressionam os fabricantes a garantir espaço nas prateleiras digitais.

Página atualizada pela última vez em: