Tamanho e Participação do Mercado de Armazenamento em Centros de Dados da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

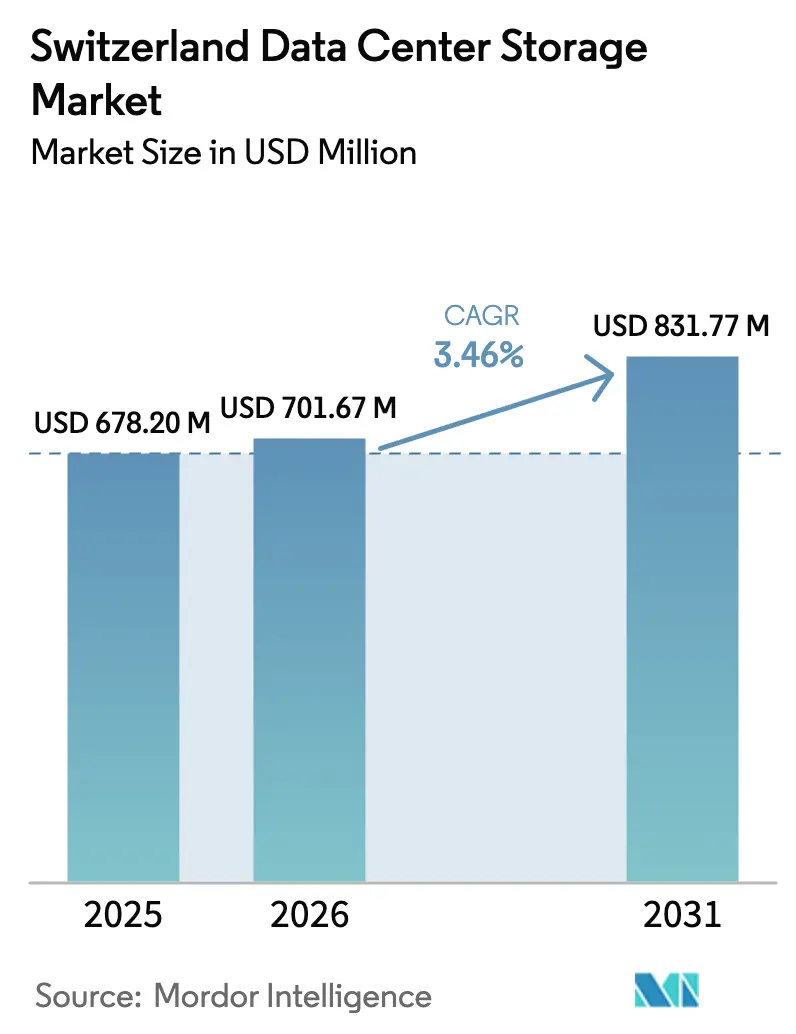

| Tamanho do mercado no ano base (2025) | 678.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 701.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 831.77 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Centros de Dados da Suíça por Mordor Intelligence

O tamanho do mercado de armazenamento em centros de dados da Suíça em 2026 é estimado em USD 701,67 milhões, crescendo a partir do valor de 2025 de USD 678,20 milhões, com projeções para 2031 indicando USD 831,77 milhões, crescendo a um CAGR de 3,46% no período de 2026 a 2031. O crescimento estável decorre da demanda duradoura nos serviços financeiros, de regras mais rígidas de soberania de dados e de uma preferência crescente por implantações de nuvem soberana. O capital hiperescala de entrada, mais notavelmente o programa de USD 400 milhões da Microsoft em Zurique e Genebra, amplia a capacidade e impulsiona uma mudança em direção a arquiteturas NVMe de baixa latência. Os compradores corporativos avaliam as tarifas de eletricidade crescentes em relação aos ganhos de desempenho, provocando uma transição para matrizes totalmente flash e designs definidos por software que se adequam às plantas urbanas de alto custo da Suíça. Os mandatos ESG e a Lei Federal de Proteção de Dados (FADP) revisada moldam ainda mais as aquisições, favorecendo hardware com eficiência energética e serviços de backup localizados.

Principais Conclusões do Relatório

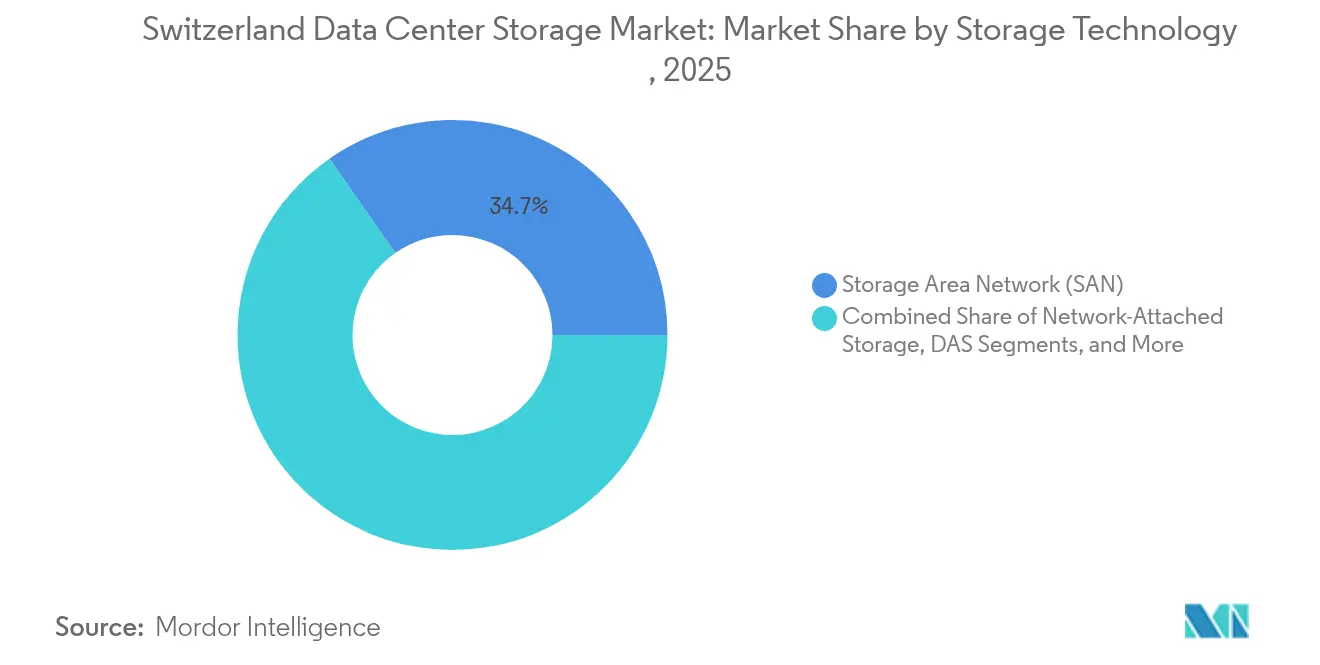

- Por tecnologia de armazenamento, a Rede de Área de Armazenamento (SAN) liderou com 34,70% da participação do mercado de armazenamento em centros de dados da Suíça em 2025, enquanto o Armazenamento Conectado à Rede (NAS) está projetado para registrar o CAGR mais rápido de 3,62% até 2031.

- Por tipo de armazenamento, as matrizes HDD tradicionais responderam por 42,60% do tamanho do mercado de armazenamento em centros de dados da Suíça em 2025, enquanto as matrizes totalmente flash estão definidas para expandir a um CAGR de 4,05% até 2031.

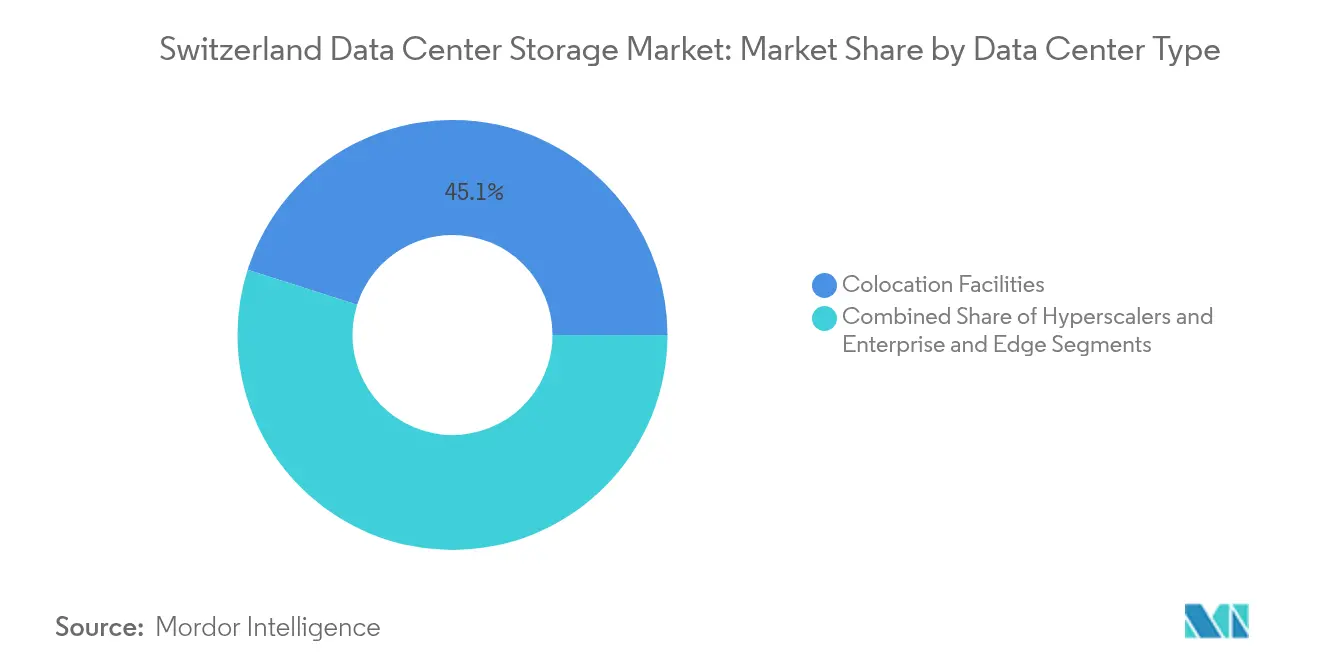

- Por tipo de centro de dados, as instalações de colocalização detiveram 45,10% da receita de 2025, e os hiperescaladores registram o CAGR mais elevado de 5,18% ao longo do período de previsão.

- Por usuário final, TI e telecomunicações controlaram 21,05% da receita em 2025, enquanto o BFSI alcança um CAGR líder de 5,49% até 2031.

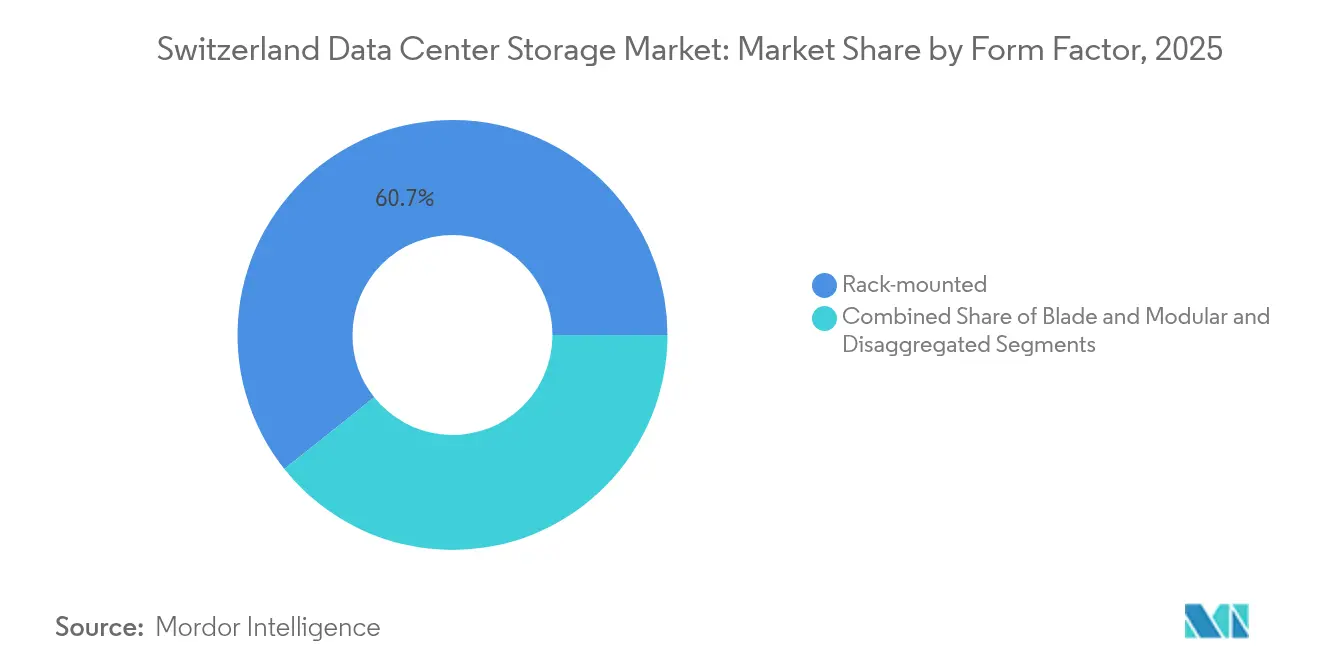

- Por fator de forma, os sistemas montados em rack capturaram 60,70% de participação em 2025, com arquiteturas desagregadas avançando a um CAGR de 6,05%.

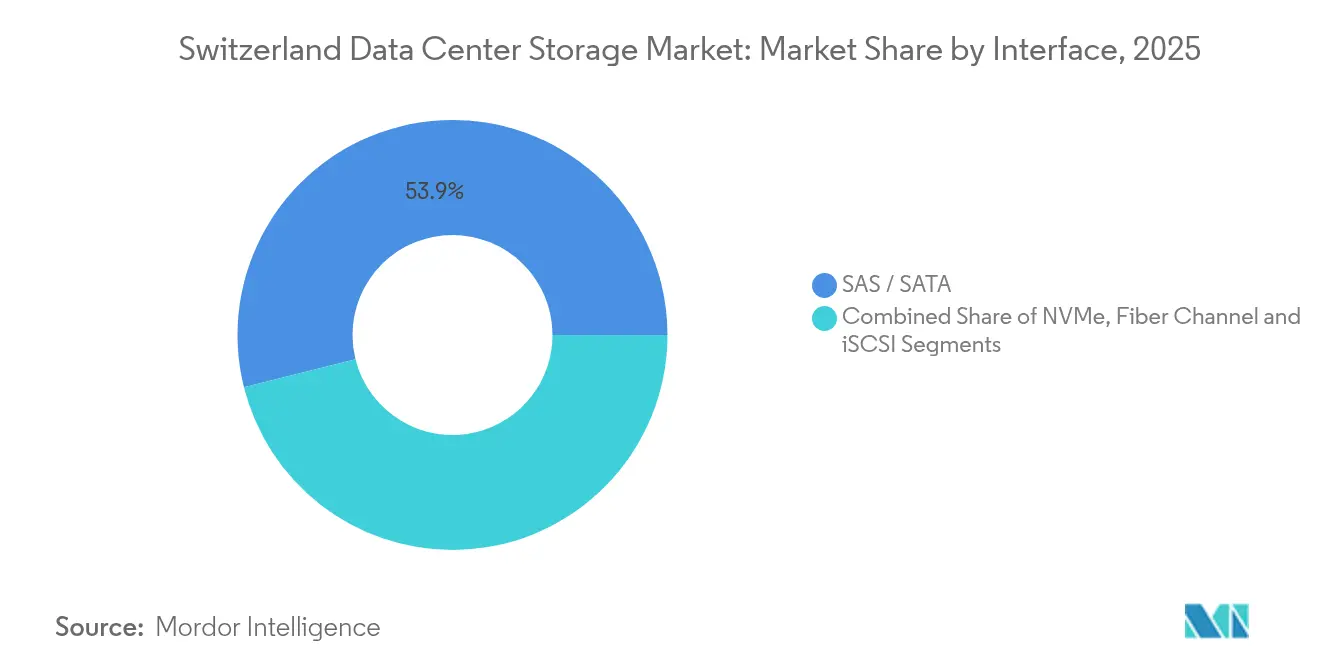

- Por interface, SAS/SATA combinados representaram 53,90% da receita em 2025; o NVMe cresce mais rapidamente a um CAGR de 5,51%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento em Centros de Dados da Suíça

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de nuvem em primeiro lugar e SaaS entre as PMEs suíças | +0.8% | Nacional, concentrado em Zurique, Basileia, Genebra | Médio prazo (2 a 4 anos) |

| Implantações de centros de dados de borda por operadores de colocalização | +0.6% | Região metropolitana de Zurique, expandindo-se para Berna, Lausana | Curto prazo (≤ 2 anos) |

| Implementações rápidas de NVMe-oF para reduzir a latência em cargas de trabalho de fintechs | +0.4% | Distrito financeiro de Zurique, banco privado de Genebra | Curto prazo (≤ 2 anos) |

| Regras favoráveis de soberania de dados atraindo sites de backup hiperescala | +0.7% | Nacional, com concentração em Zurique, Genebra | Longo prazo (≥ 4 anos) |

| Iniciativa de nuvem soberana alinhada ao GAIA-X | +0.3% | Nacional, implicações transfronteiriças com a UE | Longo prazo (≥ 4 anos) |

| Migração impulsionada por ESG para matrizes totalmente flash com eficiência energética | +0.5% | Nacional, ênfase em centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Nuvem em Primeiro Lugar e SaaS entre as PMEs Suíças

As PMEs suíças estão migrando cargas de trabalho para nuvens públicas e híbridas para reduzir a sobrecarga administrativa e atingir as metas de digitalização pós-pandemia. Apesar das tarifas de armazenamento em nuvem pública mais elevadas do que as equivalentes privadas, as empresas continuam transferindo serviços de arquivos e suítes de colaboração para fora das instalações, impulsionando a necessidade de gateways locais que sincronizam com buckets de nuvem. O mercado de armazenamento em centros de dados da Suíça se beneficia porque as plataformas NAS híbridas integram aplicativos legados enquanto habilitam o backup de SaaS. Os analistas observam que a adoção de nuvem na Suíça ainda está atrás do Reino Unido e dos Estados Unidos, deixando espaço para crescimento que sustenta os gastos com infraestrutura até 2030. Os programas de digitalização do governo reforçam a tendência ao subsidiar atualizações tecnológicas para PMEs, estimulando a demanda constante por pacotes de armazenamento modulares que se integram com pilhas de SaaS.

Implantações de Centros de Dados de Borda por Operadores de Colocalização

Para atingir metas de latência abaixo de 10 ms em finanças e inferência de IA, os fornecedores de colocalização estão construindo instalações de borda de vários andares ao redor dos anéis de fibra de Zurique. O Campus Metro de 46.000 m² da Green fornece acesso direto a 700 sites globais, impulsionando o mercado de armazenamento em centros de dados da Suíça em direção a clusters de SSD distribuídos para caminhos de dados de borda ao núcleo.[1]Green Datacenter AG, "Folha de dados do Metro Campus de Zurique", green.chO projeto Zurique 2 da Vantage Data Centers, de CHF 370 milhões, espelha essa ênfase em proximidade e armazenamento de baixa latência, prometendo 24 MW para inquilinos hiperescala. As localizações de borda estimulam a demanda por prateleiras NVMe de alta densidade e armazenamentos de objetos com codificação de apagamento que podem ser replicados de forma contínua para os campi centrais.

Implementações Rápidas de NVMe-oF para Reduzir a Latência em Cargas de Trabalho de Fintechs

Os bancos do distrito da Paradeplatz em Zurique substituem as malhas de Canal de Fibra envelhecidas por NVMe sobre Malhas, reduzindo a latência de leitura em dez vezes para negociações algorítmicas. Os primeiros pilotos no Centro Nacional Suíço de Supercomputação validam tempos de resposta em microssegundos, incentivando a adoção comercial.[2]Centro Nacional Suíço de Supercomputação, "Avaliação de desempenho de sistemas NVMe", cscs.ch A migração da seguradora Suva para o Hitachi VSP 5500 destaca a adoção corporativa mais ampla para aceleração de SAP e análises. À medida que os modelos de risco em tempo real amadurecem, o mercado de armazenamento em centros de dados da Suíça registra taxas crescentes de adoção de prateleiras NVMe, flash QLC e malhas de 100 GbE.

A FADP revisada, juntamente com o Acordo de Privacidade de Dados Suíça-EUA de 2024, permite que empresas norte-americanas certificadas movam dados sem novas salvaguardas contratuais, mantendo uma supervisão local rigorosa. Essa clareza regulatória persuadiu a Microsoft a comprometer USD 400 milhões em expansões de dupla região que localizam conjuntos de dados de treinamento de IA para 50.000 clientes suíços. A chegada de hiperescaladores acelera o mercado de armazenamento em centros de dados da Suíça ao adquirir bibliotecas de objetos e fitas em escala de petabytes para camadas de backup frio e arquivos regulatórios.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Espaço brownfield limitado na região metropolitana de Zurique para implantações em grande escala | -0.4% | Área metropolitana de Zurique, transbordamento para cantões vizinhos | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de eletricidade em comparação com os países vizinhos da UE | -0.3% | Nacional, agudo em centros urbanos | Médio prazo (2 a 4 anos) |

| Escassez de arquitetos de armazenamento bilíngues (DE/FR) eleva a folha salarial | -0.2% | Nacional, concentrado em regiões multilíngues | Longo prazo (≥ 4 anos) |

| Regras rígidas de privacidade de dados suíças dificultando a replicação transfronteiriça | -0.3% | Nacional, afetando operações internacionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Espaço Brownfield Limitado na Região Metropolitana de Zurique para Implantações em Grande Escala

A escassez de imóveis eleva os preços dos terrenos, tornando economicamente desafiadores novos projetos com área a partir de 10 MW. Os operadores respondem empilhando salas de dados verticalmente e adotando configurações de alta densidade totalmente flash que comprimem mais capacidade em espaços menores. A Green, no entanto, iniciou as obras de um invólucro de 12 MW em 2024, aceitando custos de desenvolvimento mais elevados para permanecer perto de sua base de clientes financeiros. As restrições de densidade direcionam o mercado de armazenamento em centros de dados da Suíça para soluções definidas por software e chassis que atingem 25 kW por rack.

A energia comercial média agora custa 30,49 centavos por kWh - bem acima da Alemanha e da França - corroendo os modelos de TCO para matrizes com grande quantidade de HDD. A taxa de 'reserva de energia' de 2024 adicionou encargos adicionais, obrigando os operadores a buscar valores de PUE mais baixos e a adotar flash que reduz as razões de watts por TB. [3]Swisscom AG, "Relatório de Sustentabilidade do Data Center de Wankdorf", swisscom.chO site Wankdorf da Swisscom atinge um PUE de 1,2 e exporta calor residual para habitações, ilustrando as mudanças de design necessárias para controlar os custos operacionais. As tarifas elevadas moderam o crescimento total da capacidade, mas empurram o mercado de armazenamento em centros de dados da Suíça em direção a equipamentos premium com eficiência energética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tecnologia de Armazenamento: A Dominância da SAN Enfrenta Disrupção pela NAS

As soluções SAN detiveram 34,70% do mercado de armazenamento em centros de dados da Suíça em 2025, sustentadas por pilhas bancárias e ERP sensíveis ao desempenho. No entanto, a NAS está crescendo mais rapidamente com um CAGR de 3,62% à medida que o armazenamento de colaboração baseada em arquivos e de contêineres atende aos roteiros de nuvem híbrida. As empresas implantam cada vez mais matrizes unificadas que apresentam serviços de bloco e arquivo, permitindo equilibrar a consistência da SAN com a flexibilidade da NAS em pipelines de DevOps.

A integração profunda da SAN com o Canal de Fibra mantém-na enraizada em núcleos de missão crítica, mas as novas implantações adicionam front-ends NVMe-oF para reduzir a latência. Enquanto isso, os fluxos de trabalho de treinamento de IA e mídia alimentam clusters NAS que escalam linearmente e se integram com gateways S3. O mercado de armazenamento em centros de dados da Suíça, portanto, pivota em direção a plataformas capazes de mudar a personalidade do protocolo sem atualizações de substituição completa, protegendo os gastos com legado enquanto abraça o crescimento nativo em nuvem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Armazenamento: Matrizes Totalmente Flash Desafiam a Supremacia do HDD

As matrizes HDD tradicionais capturaram 42,60% da participação do mercado de armazenamento em centros de dados da Suíça em 2025, atendendo a backup e arquivos de vídeo orientados pelo custo por TB. No entanto, as matrizes totalmente flash expandem a um CAGR de 4,05% à medida que as regras ESG e os preços de energia elevam a eficiência em watts como gatilho de compra. A confiabilidade do flash e a compressão em linha reduzem ainda mais as necessidades de rack, um benefício em jaulas de Zurique com espaço restrito.

As matrizes híbridas ficam no meio do caminho, combinando camadas de SSD com drives SATA de capacidade para que os operadores possam realizar migrações graduais. A penetração do flash se aprofunda à medida que os preços do NAND diminuem e a densidade de células de quatro níveis aumenta, permitindo que os diretores financeiros justifiquem o flash para cargas de trabalho convencionais. O tamanho do mercado de armazenamento em centros de dados da Suíça para flash está projetado para superar a receita de HDD no final da década de 2020, à medida que os operadores priorizam o TCO em detrimento do custo de aquisição.

Por Tipo de Centro de Dados: Hiperescaladores Aceleram Além da Colocalização

A colocalização capturou 45,10% da receita em 2025, refletindo a preferência das empresas por manter a propriedade dos servidores enquanto terceirizam a gestão das instalações. Os hiperescaladores agora registram um CAGR de 5,18%, habilitados pela certeza regulatória e pela demanda corporativa por zonas de aterrissagem de nuvem soberana. Os colos contrabalançam adicionando salas construídas sob encomenda que permitem que os provedores de nuvem instalem nós de borda dentro de campi com alta densidade de operadoras.

As instalações de borda proliferam ao longo dos anéis de fibra de Zurique e cidades satélites, permitindo que dados de fintechs, jogos e Indústria 4.0 permaneçam dentro de 10 km dos usuários. Esse padrão distribuído empurra o mercado de armazenamento em centros de dados da Suíça em direção à replicação em camadas, onde conjuntos de dados quentes ficam na borda e pools mais frios vivem em salas suburbanas. Os fornecedores que vendem mecanismos de movimentação baseados em políticas e instantâneos imutáveis veem uma crescente tração em ambos os segmentos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Usuário Final: BFSI Lidera a Transformação Digital

Os provedores de TI e telecomunicações representaram 21,05% da receita de 2025, fornecendo hospedagem e serviços gerenciados para setores downstream. O BFSI, embora menor na base, cresce a 5,49% à medida que a negociação algorítmica, a análise de AML e a conformidade com PSD 2 elevam os IOPS de armazenamento e as janelas de retenção. A saúde segue com cargas de trabalho genômicas crescentes, e a manufatura expande a captura de telemetria de IoT para manutenção preditiva.

As instituições financeiras impulsionam o flash NVMe e o espelhamento metro síncrono para garantir zero perda de dados. Seu apetite de governança por réplicas onshore acelera a demanda de colocalização em Zurique e Genebra. Em todos os setores, o mercado de armazenamento em centros de dados da Suíça recompensa os fornecedores capazes de mapear as expectativas de latência de nível 1 para restrições regulatórias de múltiplos sites.

Por Fator de Forma: Arquitetura Desagregada Ganha Tração

As unidades montadas em rack dominaram 60,70% das implantações em 2025 por se adequarem aos gabinetes padrão de 19 polegadas e permitirem atualizações incrementais. Os quadros desagregados e combináveis, embora incipientes, registram um CAGR de 6,05%, valorizados por permitir que os operadores ampliem o armazenamento independentemente do processamento. As startups fornecem bandejas JBOF (apenas um conjunto de flash) NVMe-oF que agrupam capacidade por malhas de 100 GbE, reduzindo os recursos ociosos.

À medida que a adoção modular aumenta, as aquisições se voltam para controladores definidos por software em execução em nós x86, desacoplando a dependência do fornecedor. Lâminas e caixas totalmente integradas ainda atendem a salas de TI de filiais, mas o mercado de armazenamento em centros de dados da Suíça favorece cada vez mais a desagregação no estilo Lego que extrai o máximo de quilowatts por área de rack nas salas de dados de Zurique.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Interface: NVMe Disrupta a Conectividade Tradicional

SAS/SATA continuou com 53,90% da receita em 2025, sustentado pela compatibilidade retroativa e drives acessíveis. O NVMe, no entanto, expande 5,51% anualmente à medida que a sinalização PCIe específica para flash reduz drasticamente a latência de fila, crítica para os recálculos de modelos de risco. O Canal de Fibra permanece enraizado em ambientes de transações altamente auditados, enquanto o iSCSI mantém um papel para cargas de trabalho secundárias e backups de PMEs.

Os caminhos de transição frequentemente envolvem a adição de caching NVMe na frente de matrizes existentes ou a adoção de drives U.3 de porta dupla em novos servidores. Essa coexistência exige HBAs flexíveis e switches multiprotocolo. Consequentemente, o mercado de armazenamento em centros de dados da Suíça favorece fornecedores que agrupam suporte a NVMe e protocolos legados em uma pilha de licenças unificada, facilitando a ansiedade de migração.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Zurique permanece o epicentro do mercado de armazenamento em centros de dados da Suíça, sustentado por mercados de capitais profundos, fibra densa e um ecossistema de mais de 180 pontos de presença de operadoras. Os operadores de colocalização e nuvem exploram a proximidade da cidade com os clientes bancários, posicionando clusters de armazenamento de baixa latência a menos de 5 km das principais bolsas. No entanto, a escassez de terrenos e o rigoroso zoneamento inflacionam os custos de construção, convidando a projetos de salas de dados empilhadas e preços premium de rack.

Berna, Basileia e Genebra agora atraem investimentos de transbordamento. O site Tier IV de Berna da Swisscom, de CHF 60 milhões, ilustra como os hubs secundários atendem ao governo e à indústria farmacêutica, aproveitando os vínculos de aquecimento urbano para atingir um PUE de 1,2. O corredor de ciências da vida de Basileia precisa de arquivos de pesquisa em escala de petabytes, enquanto a concentração de ONGs e bancos privados de Genebra exige cofres à prova de adulteração que se alinham com conformidade em múltiplos idiomas.

A fibra transfronteiriça para a França, Alemanha e Itália posiciona as instalações suíças como refúgios pan-europeus de recuperação de desastres. A aliança GAIA-X e as iniciativas federais de soberania digital canalizam subsídios para pilotos de nuvem soberana, estimulando nós de micro-borda distribuídos em Lausana, Lucerna e St. Gallen. Essa diversidade de rede incentiva estratégias de posicionamento de dados em camadas - conjuntos de dados quentes próximos dos clusters de usuários, réplicas mais frias em regiões alpinas movidas a energia hidráulica - expandindo o alcance do mercado de armazenamento em centros de dados da Suíça além do núcleo urbano de Zurique.

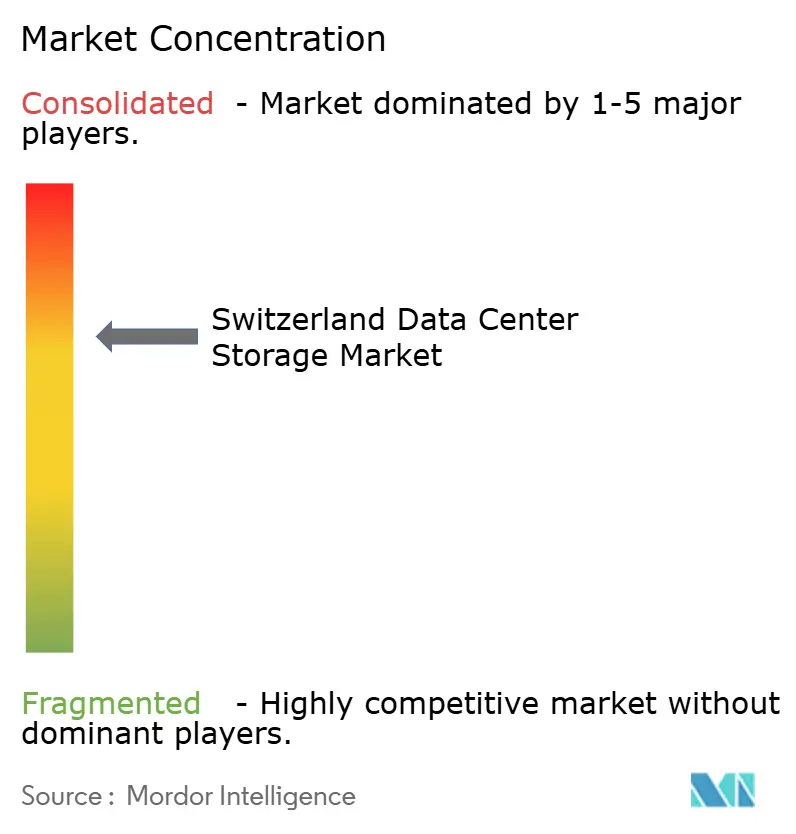

Cenário Competitivo

A concorrência é moderada, com os principais players globais detendo vantagens de escala enquanto especialistas de nicho atendem a lacunas verticais ou arquitetônicas. As três instalações neutras em CO2 da Digital Realty em Zurique, totalizando 25.100 m², atendem a 180 clientes e 115 operadoras, aproveitando a certificação FINMA RS-18/3 para aprofundar a penetração nas finanças. A Green e a Vantage disputam a mesma base de inquilinos, mas se diferenciam oferecendo locações de invólucro e núcleo que permitem aos hiperescaladores implantar racks personalizados.

As credenciais de sustentabilidade agora se classificam ao lado de latência e tempo de atividade na pontuação de RFP. Os operadores anunciam reutilização de calor residual, garantias de energia hidráulica e gestão de energia ISO 50001 para conquistar clientes orientados por ESG. Os fornecedores, consequentemente, enfatizam matrizes flash que reduzem quilowatts e software que desliga drives ociosos. O mercado de armazenamento em centros de dados da Suíça, portanto, recompensa os fornecedores que vinculam ganhos de desempenho a métricas de redução de carbono.

Os movimentos estratégicos se concentram em parcerias de ecossistema. A Microsoft vincula suas zonas de nuvem soberana às telecomunicações locais para conectividade de baixa latência, enquanto a Dell Technologies se associa a integradores suíços para envolver serviços gerenciados em clusters PowerStore. Enquanto isso, a Hitachi e a NetApp incorporam kits de ferramentas de conformidade, simplificando auditorias transfronteiriças sob a FADP. Empresas especializadas se concentram em malhas NVMe-oF, visando enclaves de negociação algorítmica nas torres bancárias de Zurique.

Líderes do Setor de Armazenamento em Centros de Dados da Suíça

Dell Technologies

Hewlett Packard Enterprise (HPE)

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Microsoft confirma uma expansão de USD 400 milhões para centros de dados prontos para IA perto de Zurique e Genebra, adicionando zonas soberanas adaptadas a finanças e saúde.

- Dezembro de 2024: O Comissário de Proteção de Dados emite novas orientações transfronteiriças sobre a FADP, esclarecendo cláusulas contratuais para empresas suíças.

- Setembro de 2024: O Conselho Federal implementa o Acordo de Privacidade de Dados Suíça-EUA, simplificando transferências de dados em conformidade para entidades norte-americanas certificadas.

- Agosto de 2024: A Green inicia uma construção de 12 MW em Zurique apesar da escassez de terrenos, alinhando-se com as demandas dos clientes por racks próximos à região metropolitana.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de armazenamento de centros de dados da Suíça como o valor anual do hardware de armazenamento local e de colocação, firmware e software de gestão incorporado, incluindo SAN, NAS, DAS, objectos e sistemas de fita, implementados nas instalações dos centros de dados suíços. As soluções que alimentam pods de nível de borda fisicamente hospedados no país também são cobertas, desde que a carga de trabalho seja gerenciada por um data hall suíço.

Exclusão do âmbito: Os aparelhos NAS domésticos, os suportes amovíveis vendidos a retalho e a capacidade de armazenamento agrupada apenas como um serviço de nuvem pública não são contabilizados.

Visão geral da segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado à Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento de Conexão Direta (DAS)

- Armazenamento de Objetos e em Fita

- Por Tipo de Armazenamento

- Matrizes HDD Tradicionais

- Matrizes Totalmente Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Centro de Dados

- Instalações de Colocalização

- Hiperescaladores/Provedores de Serviços em Nuvem

- Empresarial e de Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em Rack

- Blade e Modular

- Desagregado / Combinável

- Por Interface

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram chamadas estruturadas e pequenos inquéritos com operadores de colocation suíços, compradores de TI nos sectores bancário e farmacêutico e distribuidores de canais regionais; estas conversas validaram a utilização da capacidade, os ciclos de migração e as escalas de desconto que raramente são públicas. O feedback dos arquitectos de armazenamento europeus refinou os nossos pressupostos de previsão sobre a penetração do NVMe e as taxas de atualização do flash híbrido.

Pesquisa documental

Começámos com macro-séries públicas do Instituto Federal de Estatística da Suíça, códigos de expedição Comtrade 8471-70 e 8471-80, e lançamentos alfandegários que acompanham as matrizes de armazenamento empresarial de entrada. Os resumos das associações comerciais da Digital Switzerland e da SNIA Europe, as tendências de patentes obtidas através da Questel e os avisos de aquisição na Tenders Info clarificaram as mudanças tecnológicas. Os 10-Ks da empresa e as apresentações para investidores forneceram dicas sobre ASP, enquanto o Dow Jones Factiva nos ajudou a rastrear notícias trimestrais sobre instalações.

As fontes acima enumeradas ilustram, mas não esgotam, o conjunto mais vasto que utilizámos para a verificação dos factos e para a análise de base histórica.

Dimensionamento e previsão de mercado

Um conjunto de procura top-down, construído a partir do espaço físico dos centros de dados, normas de densidade de bastidores e rácios médios de GB por bastidor, produziu os nossos gastos iniciais para 2024. Verificações pontuais selecionadas de baixo para cima, tais como roll-ups de fornecedores e ASP combinado multiplicado por importações de unidades de amostra, atenuaram os excessos ou insuficiências antes da finalização. As principais variáveis incluem as adições de piso elevado da Suíça, a mudança de mix de flash para HDD, as regras de retenção de dados BFSI após o FADP revisto, a erosão do preço médio de venda all-flash e os ganhos de TCO ligados à energia. A regressão multivariada, ancorada nos gastos de TI ajustados ao deflator do PIB e nos índices de soberania de dados regulamentados, sustenta o caminho da previsão para 2025-2030. As lacunas nos dados granulares dos envios foram colmatadas utilizando a triangulação de três pontos a partir dos volumes dos distribuidores, dos registos aduaneiros e das verificações de gama efectuadas por especialistas.

Validação de dados e ciclo de atualização

Cada projeto de modelo passa por uma análise de anomalias, uma revisão pelos pares e a aprovação de um analista sénior. Actualizamos os valores anualmente e emitimos ajustes provisórios quando eventos materiais, como investimentos em hiperescala ou mudanças súbitas de tarifas, alteram os fundamentos. Uma validação final ocorre imediatamente antes do lançamento do relatório, para que os clientes recebam a linha de base mais actualizada.

Porque é que a nossa linha de base de armazenamento do centro de dados da Suíça comanda a fiabilidade

As estimativas publicadas divergem naturalmente; a amplitude do âmbito, a cadência de atualização e as escolhas de conversão variam frequentemente.

Segundo a Mordor Intelligence, a clareza sobre o que é e o que não é contado é a primeira barreira contra a confusão.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 678 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 674 MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Utiliza 2024 como ano terminal e exclui a atualização do armazenamento de objectos, limitando a comparabilidade futura |

| USD 1,02 B (2024) | Consultoria Global B | Combina servidores, rede e armazenamento num único valor de infraestrutura de TI, inflacionando o valor em relação ao âmbito apenas do armazenamento |

No seu conjunto, a comparação mostra que, quando as definições são mais rigorosas e se aplicam as diferenças de preços locais, o nosso valor equilibrado para 2025 torna-se um ponto médio fiável que os clientes podem identificar com base em variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de armazenamento em centros de dados da Suíça?

Ele está em USD 701,67 milhões em 2026 e está previsto para atingir USD 831,77 milhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de armazenamento em centros de dados da Suíça?

Os hiperescaladores e provedores de serviços em nuvem expandem a um CAGR de 5,18%, superando outros tipos de centros de dados.

Por que as matrizes totalmente flash estão ganhando impulso na Suíça?

Os mandatos ESG e os altos preços de energia impulsionam os operadores em direção ao flash com eficiência energética que reduz os custos de Watts por terabyte enquanto aumenta o desempenho.

Como as leis de soberania de dados suíças influenciam a demanda por armazenamento?

A FADP revisada e o acordo Suíça-EUA obrigam as empresas a manter dados sensíveis no país, criando uma necessidade sustentada de capacidade local de backup e recuperação de desastres.

Página atualizada pela última vez em: