Tamanho e Participação do Mercado de Armazenamento em Data Centers da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

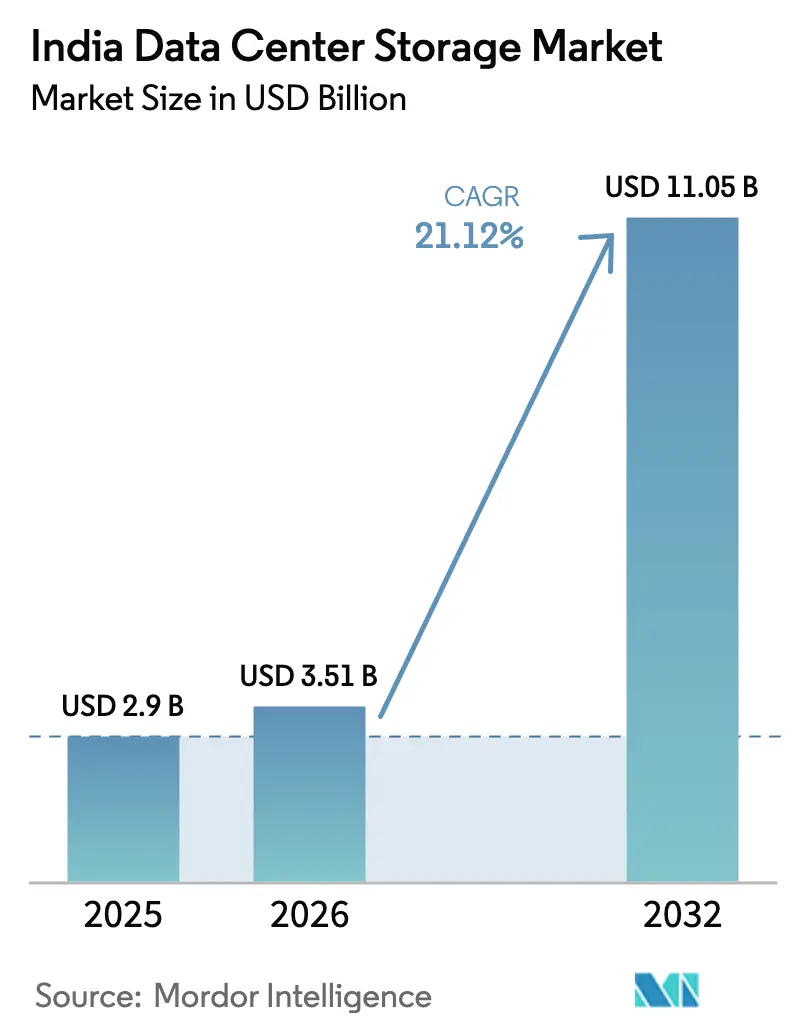

| Tamanho do mercado no ano base (2025) | 2.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.51 Bilhões de dólares |

| Tamanho do Mercado (2032) | 11.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 21.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers da Índia por Mordor Intelligence

O tamanho do mercado de armazenamento em data centers da Índia em 2026 é estimado em USD 3,51 bilhões, crescendo a partir do valor de 2025 de USD 2,90 bilhões com projeções para 2032 mostrando USD 11,05 bilhões, crescendo a um CAGR de 21,12% no período de 2026-2032. O impulso decorre da crescente adoção de nuvem, mandatos soberanos de dados e da rápida migração de cargas de trabalho empresariais críticas em direção à infraestrutura localizada. Plataformas flash prontas para IA, crescentes projetos de nuvem soberana e adições de capacidade por parte de hiperescaladores domésticos e multinacionais estão ampliando os pools de demanda endereçável para o mercado de armazenamento em data centers da Índia. O crescimento do setor também se beneficia da queda do custo por GB para flash, maior disponibilidade de energia renovável para campi de alta densidade e incentivos de cidades de segundo nível que estão reduzindo o risco de construções greenfield. Estratégias de cadeia de suprimentos que enfatizam a montagem local e modelos de consumo flexíveis estão ajudando os fornecedores a compensar a volatilidade dos preços de NAND, sustentando assim o apetite de investimento em todo o mercado de armazenamento em data centers da Índia.

Principais Conclusões do Relatório

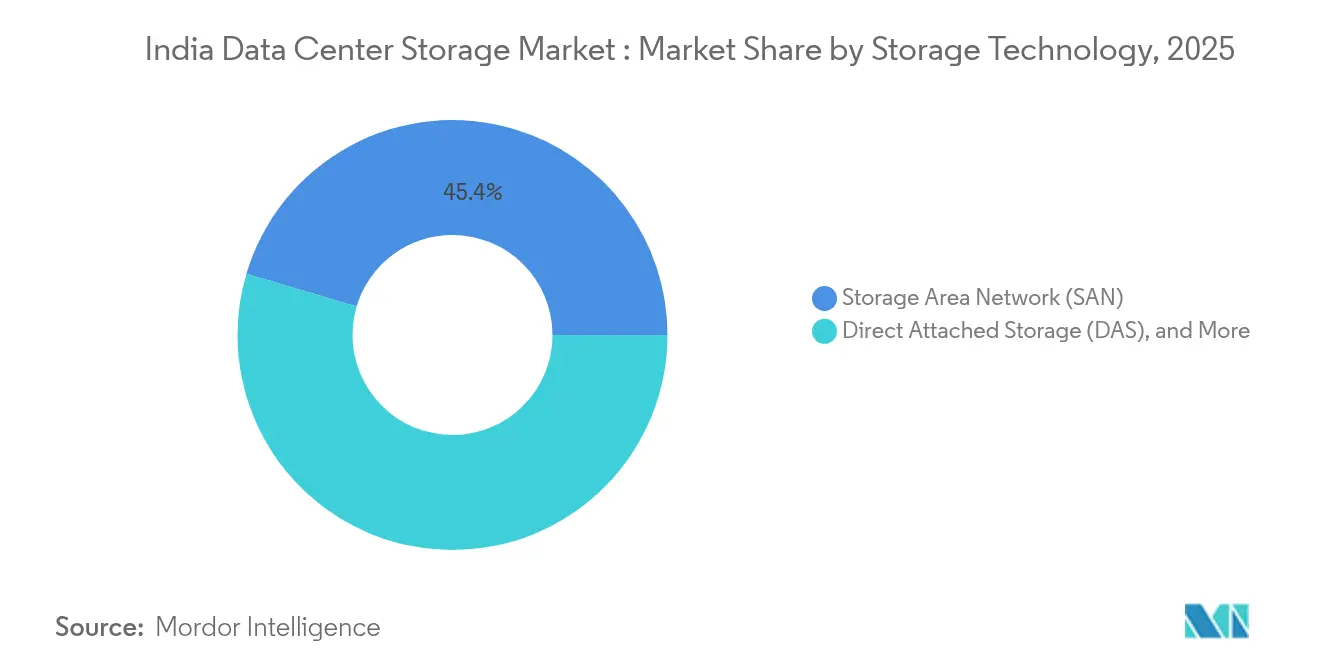

- Por tecnologia de armazenamento, as Redes de Área de Armazenamento lideraram com 45,40% da participação do mercado de armazenamento em data centers da Índia em 2025; o Armazenamento Conectado em Rede está projetado para crescer a um CAGR de 18,97% até 2032.

- Por tipo de armazenamento, os arrays all-flash representaram uma participação de 38,10% do tamanho do mercado de armazenamento em data centers da Índia em 2025 e estão avançando a um CAGR de 17,05% até 2032.

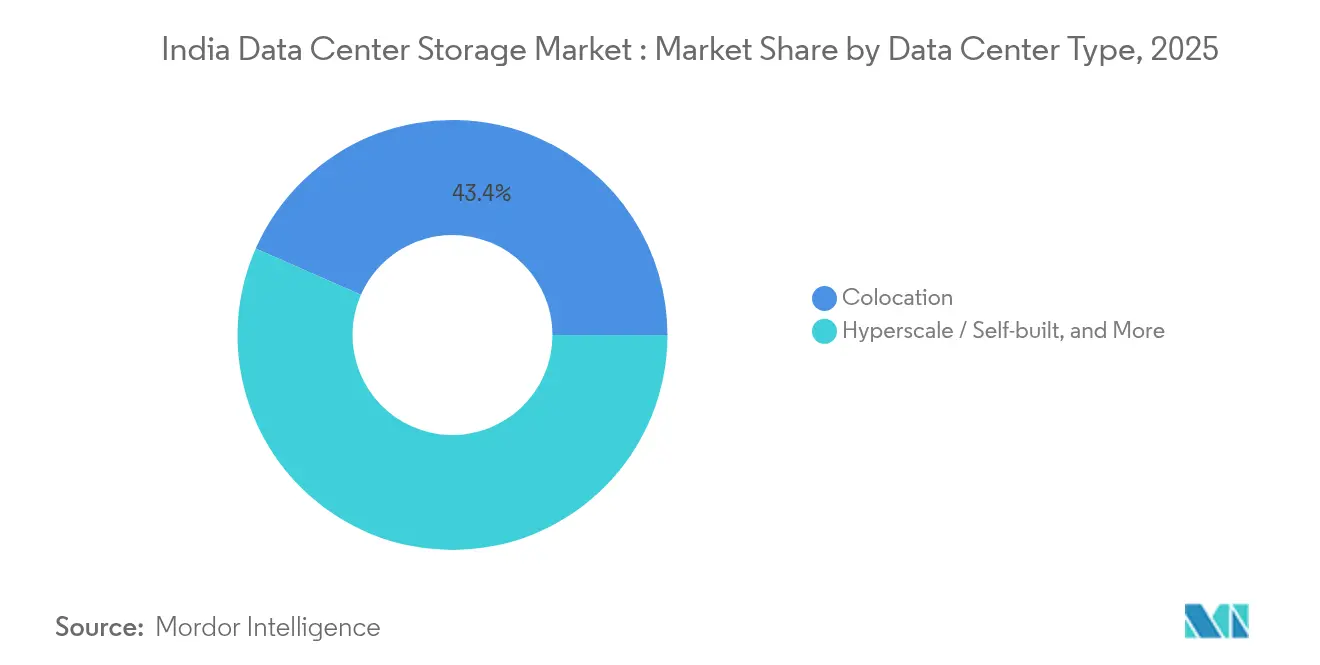

- Por tipo de data center, os provedores de colocalização detinham 43,40% da participação do mercado de armazenamento em data centers da Índia em 2025, enquanto as implantações de hiperescala e autoprovisionadas estão se expandindo a um CAGR de 15,28% até 2032.

- Por setor do usuário final, TI e telecomunicações capturaram 41,60% da participação do mercado de armazenamento em data centers da Índia em 2025; mídia e entretenimento está progredindo a um CAGR de 17,68% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de TI | +3.20% | Nacional, concentrada em Mumbai, Bengaluru, Chennai | Médio prazo (2-4 anos) |

| Aumento dos investimentos em data centers de hiperescala | +4.10% | Mumbai, Chennai, Hyderabad com expansão para cidades de segundo nível | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de localização de dados | +2.80% | Nacional, particularmente nos setores de BFSI e governo | Curto prazo (≤ 2 anos) |

| Proliferação de cargas de trabalho de IA/ML impulsionando arrays de alto desempenho | +3.50% | Principais metrópoles com transbordamento para locais de borda | Médio prazo (2-4 anos) |

| Ascensão de data centers de borda em cidades de segundo/terceiro nível | +2.10% | Cidades de segundo/terceiro nível incluindo Jaipur, Nagpur, Chandigarh | Longo prazo (≥ 4 anos) |

| Crescimento do ecossistema de fintech e pagamentos digitais | +1.90% | Nacional com concentração em centros financeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de TI

A modernização empresarial continua a dobrar a capacidade nacional, aumentando de 1.255 MW para uma previsão de 2.070 MW até o final de 2025. Os programas de capex em data centers vinculados à iniciativa Digital India injetam mais de USD 100 bilhões até 2027, antecipando a demanda por arrays de próxima geração que sustentam implementações de nuvem híbrida. Projetos federais como a construção de USD 600 milhões do Centro Nacional de Informática em Guwahati adicionam nós regionais que estimulam os ecossistemas de fornecedores atendendo aos estados do nordeste. Os arquitetos de armazenamento estão desativando implantações de armazenamento de conexão direta em favor de pilhas definidas por software que interoperam entre nuvens públicas, privadas e de borda, reforçando a visibilidade de receita para o mercado de armazenamento em data centers da Índia. Centros secundários como Nagpur e Raipur ganham relevância porque os preços de terreno e energia ampliam as vantagens de TCO em relação às metrópoles saturadas, descentralizando ainda mais as oportunidades.

Aumento dos Investimentos em Data Centers de Hiperescala

Desembolsos de capital marcantes estão remodelando o mercado de armazenamento em data centers da Índia. O campus planejado de USD 30 bilhões da Reliance Industries em Jamnagar tem como meta uma carga de TI recorde de 3 GW e é otimizado para clusters de treinamento de IA que necessitam de arrays flash massivamente paralelos. Em paralelo, o consórcio Project MGX de USD 30 bilhões — ancorado pela Microsoft, BlackRock e Temasek — seleciona Mumbai entre quatorze sites asiáticos, sublinhando o momentum sustentado de hiperescala.

A instalação de USD 6 bilhões do Google em Visakhapatnam consolida a narrativa de nuvem soberana, fixando ainda mais a demanda por armazenamento localizado. Tais megaprojetos direcionam as aquisições em direção a NVMe-oF, codificação de apagamento e hierarquização avançada que ajudam os hiperescaladores a reduzir a latência e o consumo de energia. O efeito cascata obriga os fornecedores incumbentes no mercado de armazenamento em data centers da Índia a se reposicionarem em direção a APIs abertas e contratos baseados em consumo.

Mandatos Governamentais de Localização de Dados

As regulamentações do Banco de Reserva da Índia exigem que os dados de pagamento residam exclusivamente em território nacional, desencadeando atualizações imediatas de capacidade em nuvens financeiras [1]Banco de Reserva da Índia, "Armazenamento de Dados de Sistemas de Pagamento," rbi.org.in. A Lei de Proteção de Dados Pessoais Digitais de 2023 estende essas obrigações à maioria das multinacionais, acelerando as construções de plataformas soberanas e a adoção de capacidades de auditoria granular. Empresas domésticas como a Jio Haptik concluíram auditorias SAR para validar a conformidade, ilustrando como as certificações influenciam as listas de pré-seleção de fornecedores. As perspectivas de requisitos de localização de modelos de IA estão preparadas para adicionar camadas adicionais de residência de armazenamento, consolidando pipelines de investimento plurianuais no mercado de armazenamento em data centers da Índia.

Proliferação de Cargas de Trabalho de IA/ML Impulsionando Arrays de Alto Desempenho

Uma pesquisa da Pure Storage mostra que 52% das empresas indianas já implantam IA e 41% dobraram o consumo de armazenamento, levando 74% a orçar para arrays inovadores [2].Chris Mellor, "Pure Storage ultrapassa USD 3 bilhões em receita," blocksandfiles.com O treinamento de grandes modelos de linguagem exige IOPS sustentados de mais de 1 milhão, levando os compradores a optar por flash all-flash baseado em NVMe e sistemas de arquivos paralelos. As respostas dos fornecedores incluem o SSD Ultrastar DC SN861 de 16 TB da Western Digital e o drive PCIe 5.0 de 122,88 TB da KIOXIA, que reduzem a pegada em rack e a energia por inferência. Empresas de BFSI e tecnologia tendem para flash all-flash para manter SLAs de latência abaixo de milissegundos, enquanto agências de saúde pública preferem construções híbridas que satisfaçam a conformidade, mas moderem o capex. Essa segmentação expande a diversidade de SKU em todo o mercado de armazenamento em data centers da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de investimento inicial | -2.30% | Nacional, afetando particularmente a adoção por PMEs | Curto prazo (≤ 2 anos) |

| Fornecimento de energia não confiável em cidades secundárias | -1.80% | Cidades de segundo/terceiro nível com desafios de infraestrutura de rede elétrica | Médio prazo (2-4 anos) |

| Volatilidade dos preços de componentes dependentes de importação | -1.50% | Nacional, afetando todos os fornecedores de armazenamento | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em armazenamento | -1.20% | Nacional com impacto agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Investimento Inicial

Os custos médios de construção situam-se em torno de USD 5,4 milhões por MW, com o armazenamento absorvendo 15-20% dos orçamentos, dificultando a adoção por parte de quem tem restrições de caixa [3]Jingyue Hsiao, "Preços do flash NAND disparam," semicone.com. Os arrays all-flash, embora superiores em desempenho, apresentam ASPs mais elevados do que os seus pares híbridos, atrasando os ciclos de atualização em pequenas empresas. Os aluguéis premium de colocalização em Mumbai e Bengaluru agravam as preocupações com o TCO, tornando os modelos de armazenamento como serviço baseados em opex mais atrativos. Fornecedores como a Hitachi Vantara e a Dell estão ampliando as ofertas de pagamento por uso que flexibilizam a capacidade e o desempenho, compensando parcialmente essa restrição no mercado de armazenamento em data centers da Índia.

Volatilidade dos Preços de Componentes Dependentes de Importação

Os preços spot do flash NAND subiram mais de 10% em março de 2025 após cortes na produção pelos fabricantes, elevando imediatamente os custos da lista de materiais em todo o portfólio de SSDs. O mercado de semicondutores da Índia, estimado em USD 38 bilhões em 2023, continua fortemente dependente de importações apesar dos esquemas de incentivos previstos até 2030. As oscilações cambiais e as incertezas geopolíticas amplificam as variações de preços, obrigando os distribuidores a adotar mecanismos de cotação dinâmica que podem limitar as implantações sensíveis a preços. A execução bem-sucedida do Esquema de Fabricação de Componentes Eletrônicos de 2025 poderia moderar a volatilidade, mas os prazos se estendem além do horizonte imediato do mercado de armazenamento em data centers da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: Liderança da Rede de Área de Armazenamento Encontra Aceleração do Armazenamento Conectado em Rede

As Redes de Área de Armazenamento continuaram a dominar o mercado de armazenamento em data centers da Índia em 2025 com uma participação de 45,40%, impulsionadas pelas plataformas de BFSI e telecomunicações que exigem throughput em nível de bloco para bancos de dados de missão crítica. Embora intensivas em capital, as estruturas SAN oferecem latência consistente e zoneamento robusto necessário para cargas de trabalho de alta transação. A expansão do YONO do Banco Estatal da Índia sublinha a relevância da SAN ao ancorar 64 milhões de usuários móveis em clusters Oracle RAC de baixa latência. O tamanho do mercado de armazenamento em data centers da Índia para implantações baseadas em SAN está projetado para crescer de forma constante à medida que os bancos de primeiro nível consolidam bancos de dados. Ao mesmo tempo, o Armazenamento Conectado em Rede registra um CAGR de 18,97% até 2032, impulsionado por cargas de trabalho de streaming, colaboração em design e análise em casas de produção de mídia em torno de Mumbai e Hyderabad.

A migração de servidores de arquivos volumosos para NAS em cluster avança na democratização dos dados e simplifica o crescimento de expansão horizontal. Fornecedores como QNAP e NetApp agora agrupam acesso multiprotocolo, permitindo que os clientes alternem entre modalidades SAN e NAS em arrays unificados. As configurações de conexão direta retêm funções de nicho em nós de borda onde a simplicidade supera a escalabilidade, enquanto o armazenamento definido por software está conquistando posições iniciais entre startups de tecnologia atraídas pela economia de hardware commodity. No geral, espera-se que as estratégias de protocolo combinado elevem a flexibilidade em todo o mercado de armazenamento em data centers da Índia à medida que as regras de conformidade favorecem arquiteturas que fornecem trilhas de auditoria e snapshots imutáveis.

Por Tipo de Armazenamento: Flash Ganha Protagonismo

Os arrays all-flash já capturaram 38,10% da participação do mercado de armazenamento em data centers da Índia em 2025 e estão projetados para crescer a uma taxa anual de 17,05%, refletindo a maturação da economia de preço-desempenho. Grandes clusters de treinamento de IA requerem pools de flash em escala de petabytes para minimizar o tempo ocioso de GPU, um imperativo que as camadas convencionais de HDD não conseguem satisfazer. O tamanho do mercado de armazenamento em data centers da Índia para sistemas flash está pronto para crescer à medida que as organizações executam cargas de trabalho de fintech e OTT críticas em termos de latência.

A mídia giratória tradicional persiste nas camadas de arquivamento, onde o custo por TB permanece decisivo. Os arrays híbridos combinam interfaces SSD com back-ends HDD, oferecendo economia de transição para CIOs cautelosos. Alianças da indústria como Samsung-Acro visam ampliar a acessibilidade ao SSD e localizar o fornecimento para amortecer as oscilações de preço do NAND. À medida que os SSDs PCIe 5.0 e de namespace zonal se tornam mainstream, a energia unitária por E/S deve diminuir, reforçando o momentum do flash no mercado de armazenamento em data centers da Índia.

Por Tipo de Data Center: Predominância da Colocalização, Escalada Acentuada da Hiperescala

A colocalização capturou 43,40% da participação do mercado de armazenamento em data centers da Índia durante 2025, habilitada por interconexão neutra de operadora e certificações de conformidade que encurtam os ciclos de migração empresarial. Os modelos de monetização baseados na densidade de conexões cruzadas e chillers compartilhados mantêm o opex previsível para fornecedores de SaaS, jogos e ERP. Enquanto isso, os campi de hiperescala e autoprovisionados estão avançando a um CAGR de 15,28%, impulsionados por compromissos de nuvem soberana da Amazon, do Google e de grandes empresas domésticas de internet. O tamanho do mercado de armazenamento em data centers da Índia vinculado a hiperescaladores pode superar as colocalizações nos anos futuros à medida que as cargas de trabalho se consolidam em megacampi.

Pegadas de borda e modulares estão emergindo em Jaipur, Nagpur e Guwahati para reduzir a latência do primeiro quilômetro para aplicativos regionais de fintech e edu-tech, criando micro-nós de armazenamento frequentemente com menos de 50 racks. O projeto de 6 MW da STT GDC em Jaipur é ilustrativo, inserindo pods menores, porém de alta densidade para reduzir as contagens de saltos para gateways de IoT. Os fornecedores de armazenamento voltados para essas implantações enfatizam invólucros reforçados e pilhas de gerenciamento autônomo ajustadas para locais com equipe limitada.

Por Setor do Usuário Final: Pilar de TI-Telecomunicações, Avanço de Mídia-Entretenimento

TI e telecomunicações comandaram 41,60% da participação do mercado de armazenamento em data centers da Índia em 2025, refletindo a dependência central no processamento rápido de pacotes, análises de assinantes e virtualização do núcleo 5G. As operadoras canalizam o capex para grades NVMe que sustentam os planos de controle de fatiamento de rede e o gerenciamento de dados de assinantes. O tamanho do mercado de armazenamento em data centers da Índia ancorado em nuvens de telecomunicações continua se expandindo à medida que o adensamento 5G multiplica os dados por site de célula.

Mídia e entretenimento avança a um CAGR de 17,68%, em função do crescimento explosivo de assinaturas OTT e de fluxos de trabalho de dublagem localizada que inflacionam as pegadas de transcodificação. Ativos de vídeo 4K de alta taxa de bits e volumétrico estão empurrando os estúdios em direção a caches flash de petabytes conectados por 100 GbE. A modernização do BFSI, catalisada pelo onboarding digital e pela detecção de fraude em tempo real, impulsiona o apetite por volumes SAN criptografados em conformidade com as diretrizes do Banco de Reserva da Índia. Os departamentos governamentais ampliam os e-serviços pelos estados e lançam projetos-piloto de nuvens soberanas que requerem registros de auditoria à prova de adulteração, injetando novos RFPs no mercado de armazenamento em data centers da Índia. Os verticais de saúde, edu-tech e manufatura formam a próxima onda de demanda, buscando recursos de conformidade ajustados ao setor, como marcação HL7 e retenção de séries temporais no chão de fábrica.

Análise Geográfica

Mumbai manteve a liderança em 2025 com 53,20% da capacidade instalada, sustentada por gateways de cabos submarinos e densa circulação de mercados de capitais. Chennai segue como o hub de adição de oferta mais rápido, projetado para contribuir com 24,10% dos novos racks até 2032 com base em políticas pró-investimento e campi alimentados por energia renovável. Delhi-NCR e Bengaluru completam o cluster central, juntos hospedando instalações multitenant favorecidas por exportadores de SaaS e agências federais. Esse quarteto responde por aproximadamente 89,20% das pegadas computacionais atuais, uma concentração que cristaliza os esforços de vendas dos fornecedores no mercado de armazenamento em data centers da Índia.

Uma mudança perceptível em direção a cidades de segundo nível está em andamento à medida que os operadores buscam economias com terrenos e ganhos de latência de borda. Jaipur, Nagpur, Chandigarh e Raipur agora oferecem terrenos de vários megawatts, isenções fiscais e autorizações expedidas, tornando-as alternativas credíveis para nós secundários. Políticas estaduais — a iniciativa de dados científicos NAINA de Maharashtra e o framework do Parque de Data Centers Verdes de Tamil Nadu — mostram uma corrida armamentista de políticas que promete USD 40 bilhões em incentivos cumulativos. O mapeamento de energia pelo Ministério de Energia antecipa uma carga elétrica de data centers de 3,2 GW até o exercício fiscal de 2028, canalizando a aquisição de energia renovável para o cálculo de seleção de sites. A expansão além das metrópoles diversifica a exposição a riscos sísmicos e de inundações, mas levanta preocupações logísticas como redundância de rede dupla e disponibilidade de retorno de fibra. Os fornecedores que respondem ao mercado de armazenamento em data centers da Índia, portanto, investem em armazéns de distribuição regional e academias de parceiros para formar talentos locais. À medida que os clusters amadurecem, os padrões de demanda de armazenamento espelharão cada vez mais as densidades populacionais de borda, transformando a previsão de capacidade em um exercício geoespacial em vez de um modelo exclusivamente centrado nas metrópoles.

Cenário Competitivo

O mercado de armazenamento em data centers da Índia é moderadamente concentrado, porém fluido, à medida que os hiperescaladores diluem a dominância dos incumbentes. Os movimentos estratégicos refletem uma corrida para a otimização de IA. A Western Digital lançou o framework AI Data Cycle, integrando classificadores de carga de trabalho no firmware para reduzir os tempos de provisionamento. A Samsung nomeou a Acro Engineering como distribuidora nacional para localizar os canais de SSD e proteger-se contra choques de importação. Os conglomerados domésticos também estão ativos: a parceria da Reliance com a NVIDIA inclui pacotes de aquisição de GPU e armazenamento para o megacentro de Jamnagar. As oportunidades de espaço em branco concentram-se em torno de appliances de borda, orquestradores de nuvem soberana e armazenamento de simulação por elementos finitos, onde o determinismo de latência supera a capacidade bruta.

A montagem local ganha importância estratégica à medida que a volatilidade de componentes persiste. Tanto a Micron quanto a Foxconn avaliam plantas de embalagem indianas, uma mudança que poderia remodelar a economia da lista de materiais para arrays vendidos no mercado de armazenamento em data centers da Índia. Os fornecedores se diferenciam por meio de níveis de serviço que oferecem capacidade sob demanda, painéis de contabilidade de carbono e designs de namespace prontos para quantum, posicionando-se para o iminente lançamento de computação quântica em Andhra Pradesh. No médio prazo, as alianças de ecossistema e as pegadas de fabricação regional serão diferenciadores essenciais.

Líderes do Setor de Armazenamento em Data Centers da Índia

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Hitachi Vantara LLC

Kingston Technology Company Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O MeitY reiniciou as conversas sobre uma política nacional de data centers voltada para autorizações de janela única e Zonas Econômicas de Data Centers.

- Agosto de 2025: A Samsung nomeou a Acro Engineering como distribuidora nacional de SSD, expandindo as ofertas de Gen 4 e Gen 5.

- Agosto de 2025: O Google confirmou um data center de USD 6 bilhões em Visakhapatnam com capacidade de 1 GW.

- Julho de 2025: A TCS e o CDAC firmaram parceria para construir a nuvem soberana da Índia, fortalecendo o controle doméstico de armazenamento.

Escopo do Relatório do Mercado de Armazenamento em Data Centers da Índia

O armazenamento em data centers refere-se aos dispositivos, hardware, equipamentos de rede e tecnologias de software que permitem o armazenamento de dados e aplicações dentro das instalações de data centers. Ele armazena, gerencia, recupera, distribui e realiza backup de informações digitais dentro das instalações de data centers.

O Mercado de Armazenamento em Data Centers da Índia é Segmentado por Tecnologia de Armazenamento (Armazenamento Conectado em Rede (NAS), Rede de Área de Armazenamento (SAN), Armazenamento de Conexão Direta (DAS)), por Tipo de Armazenamento (Armazenamento Tradicional, Armazenamento All-Flash, Armazenamento Híbrido), por Usuário Final (TI e Telecomunicações, BFSI, Governo, Mídia e Entretenimento e Outros Usuários Finais). Os tamanhos de mercado e previsões referentes ao valor (USD) para todos os segmentos acima são fornecidos.

| Armazenamento Conectado em Rede (NAS) |

| Rede de Área de Armazenamento (SAN) |

| Armazenamento de Conexão Direta (DAS) |

| Outras Tecnologias |

| Armazenamento Tradicional |

| Armazenamento All-Flash |

| Armazenamento Híbrido |

| Colocalização |

| Hiperescala / Autoprovisionado |

| Empresarial / Borda / Modular |

| TI e Telecomunicações |

| BFSI |

| Governo |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| Por Tecnologia de Armazenamento | Armazenamento Conectado em Rede (NAS) |

| Rede de Área de Armazenamento (SAN) | |

| Armazenamento de Conexão Direta (DAS) | |

| Outras Tecnologias | |

| Por Tipo de Armazenamento | Armazenamento Tradicional |

| Armazenamento All-Flash | |

| Armazenamento Híbrido | |

| Por Tipo de Data Center | Colocalização |

| Hiperescala / Autoprovisionado | |

| Empresarial / Borda / Modular | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Governo | |

| Mídia e Entretenimento | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do segmento de armazenamento em data centers da Índia até 2032?

Está previsto atingir USD 11,05 bilhões até 2032, expandindo-se a um CAGR de 21,12% a partir de 2026.

Com que rapidez as regras de localização de dados estão moldando a demanda por armazenamento na Índia?

Os mandatos do Banco de Reserva da Índia e a Lei de Proteção de Dados Pessoais Digitais já estão adicionando aproximadamente +2,8% ao CAGR do setor ao obrigar o armazenamento local para dados regulados.

Qual tecnologia de armazenamento detém atualmente a maior participação na Índia?

As Redes de Área de Armazenamento lideraram com 45,40% de participação em 2025 porque as cargas de trabalho de BFSI e telecomunicações favorecem o throughput em nível de bloco e o zoneamento de baixa latência.

Por que os investimentos em hiperescala são importantes para a capacidade futura da Índia?

Projetos como o campus planejado de 3 GW da Reliance em Jamnagar e a construção do Google em Visakhapatnam necessitam de arrays flash de ultra-alta densidade e NVMe sobre Tecidos, impulsionando uma grande demanda incremental por armazenamento de alto desempenho.

Que desafio as oscilações de preços de componentes representam para os fornecedores de armazenamento?

Os preços spot do flash NAND subiram mais de 10% em 2025, elevando os custos da lista de materiais e forçando os fornecedores a adotar preços dinâmicos que podem desacelerar as compras entre compradores sensíveis a custos.

Como a Lei de Proteção de Dados Pessoais Digitais afeta a estratégia de armazenamento empresarial?

A Lei mantém os dados pessoais dentro das fronteiras nacionais, portanto as multinacionais devem implantar arrays locais em conformidade com controles de acesso detalhados e registros de auditoria para atender às regras de residência e governança.

Página atualizada pela última vez em: