Marktgröße und Marktanteil für nachhaltige Fertigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

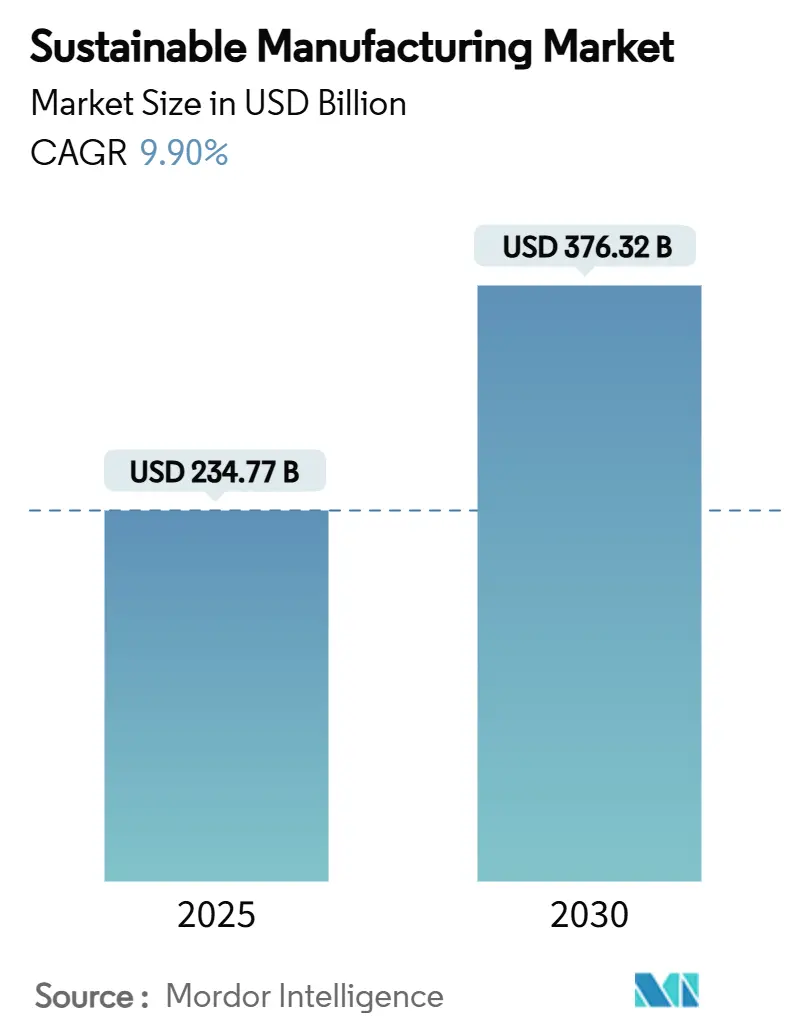

| Marktgröße (2025) | 234.77 Milliarden US-Dollar |

| Marktgröße (2030) | 376.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.90% CAGR |

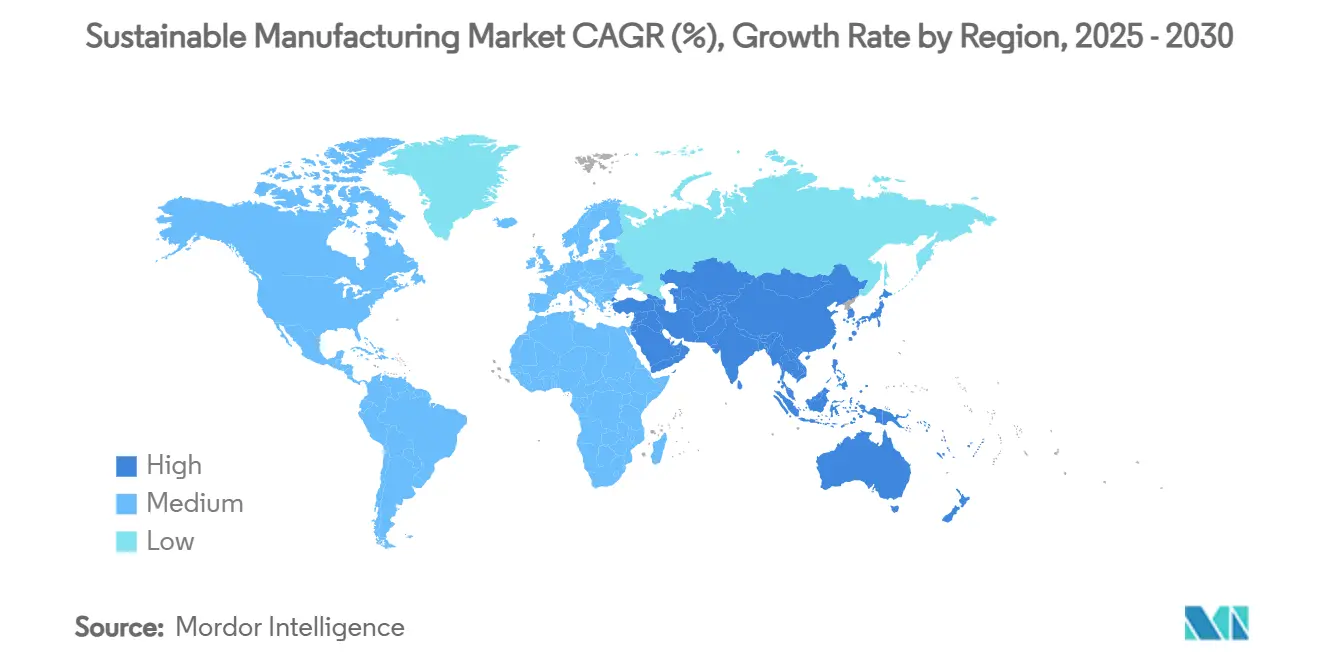

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nachhaltige Fertigung von Mordor Intelligence

Die Marktgröße für nachhaltige Fertigung erreichte im Jahr 2025 einen Wert von 234,77 Milliarden USD und wird bis 2030 voraussichtlich auf 376,32 Milliarden USD ansteigen, was einer bemerkenswerten CAGR von 9,90 % entspricht und unterstreicht, wie Dekarbonisierungsvorschriften, Ressourceneffizienzanforderungen und digitale Optimierung globale Produktionssysteme neu gestalten. Unternehmen bauen ihre Werke rund um Elektrifizierung, fortschrittliche Abfallverwertung und kohlenstoffarme Energie um, angetrieben durch die steigenden Zertifikatspreise im EU-Emissionshandelssystem und ähnliche CO₂-Bepreisungssysteme in Kalifornien und Südkorea. Reife Industrien betrachten Kohlenstoff heute als Bestandteil der Herstellungskosten, was Investitionen in energieeffiziente Ausrüstung, industrielle Wärmepumpen und KI-gestützte Prozesssteuerungen lenkt. Gleichzeitig senken zinsgünstige nachhaltigkeitsgebundene Darlehen die Kapitalkosten für konforme Projekte und verlagern die Amortisationsdiskussion vom Spekulativen ins Bankfähige. Der Wettbewerbsdruck nimmt zu, da erstrangige Zulieferer Lebenszyklusmetriken in Angebotsunterlagen einbetten und kleinere Hersteller zwingen, sich zu modernisieren oder den Ausschluss aus hochwertigen Wertschöpfungsketten zu riskieren.[1]Rockwell Automation, „Nachhaltigkeitsbericht 2024,” rockwellautomation.com

Wichtigste Erkenntnisse des Berichts

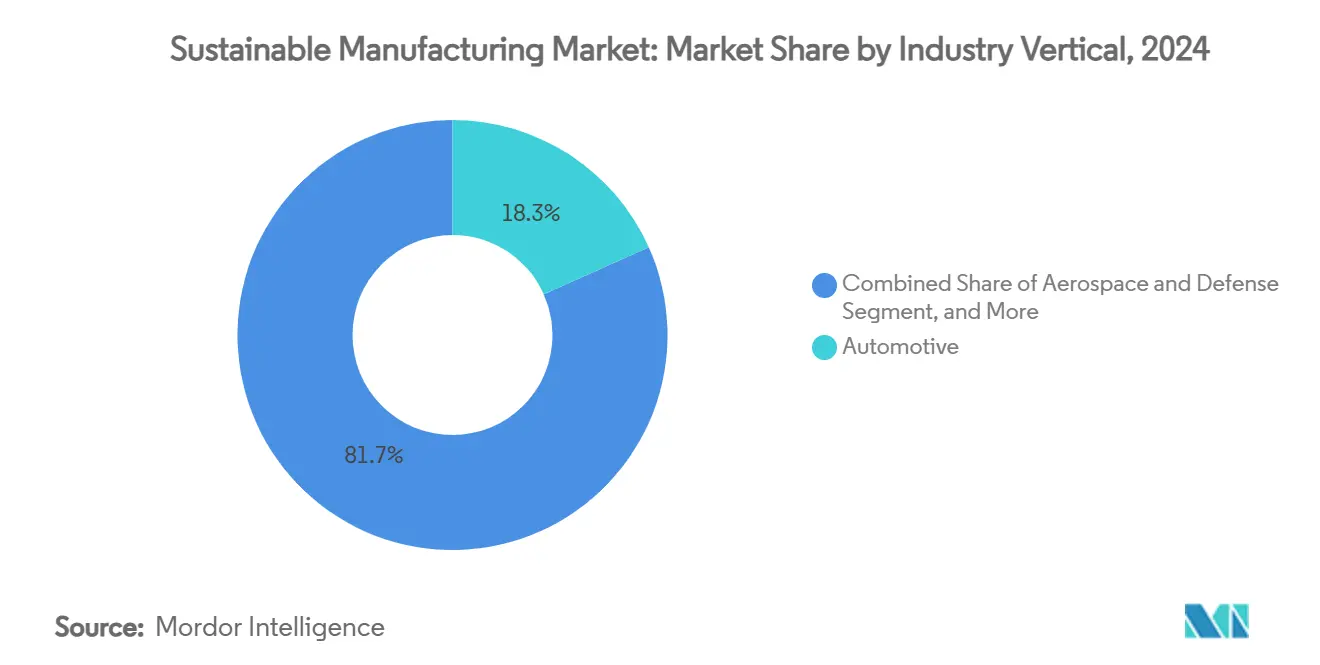

- Nach Branchenvertikale führte die Automobilindustrie mit einem Marktanteil von 18,3 % am Markt für nachhaltige Fertigung im Jahr 2024, während Elektronik & Halbleiter bis 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen werden.

- Nach Technologie entfiel auf energieeffiziente Ausrüstung im Jahr 2024 ein Anteil von 35,2 % an der Marktgröße für nachhaltige Fertigung; Kohlenstoffabscheidung und -nutzung entwickelt sich bis 2030 mit einer CAGR von 8,4 %.

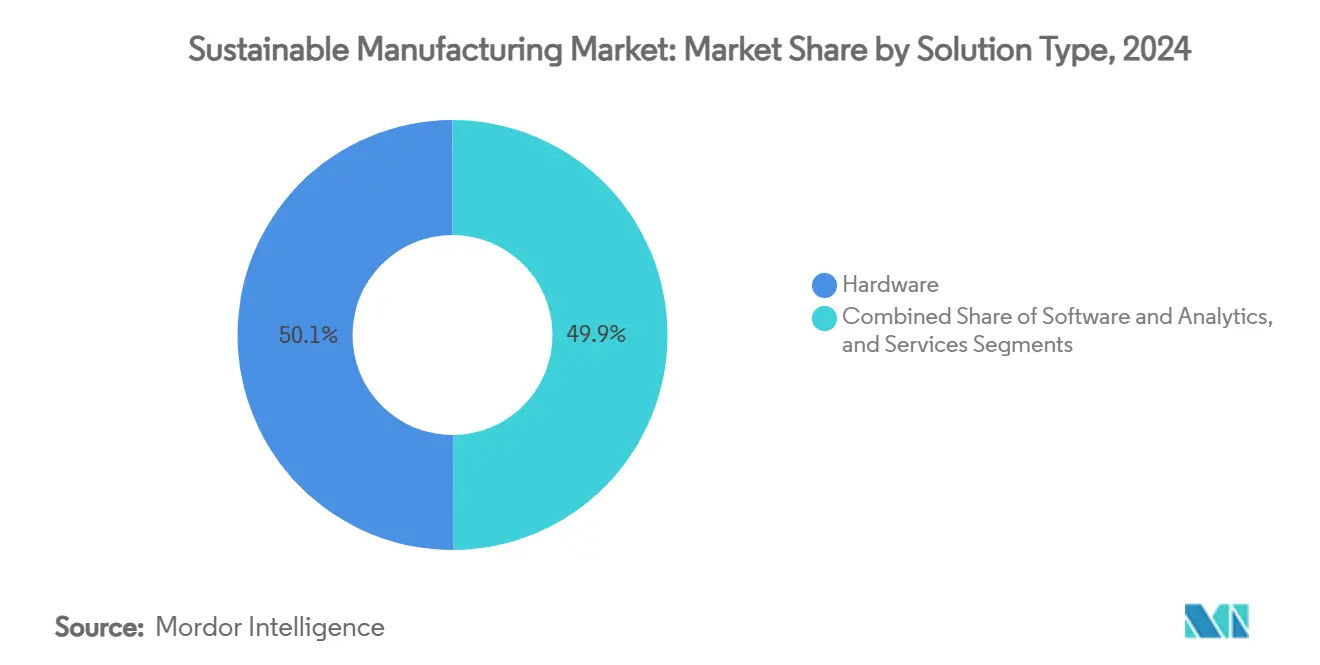

- Nach Lösungstyp hielt Hardware im Jahr 2024 einen Anteil von 50,1 % an der Marktgröße für nachhaltige Fertigung, während Software & Analytik die höchste prognostizierte CAGR von 9,1 % bis 2030 verzeichnet.

- Nach Geografie entfiel auf Europa im Jahr 2024 ein Umsatzanteil von 32,2 %, und der asiatisch-pazifische Raum bleibt mit einer CAGR von 9,3 % bis 2030 die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse zum Markt für nachhaltige Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für eine netto-null-Fertigung | +2.1% | Global, angeführt von der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Steigende unternehmerische ESG-Verpflichtungen | +1.8% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen durch Ressourceneffizienz | +1.5% | Global, höchste Auswirkung in energieintensiven Bereichen | Kurzfristig (≤ 2 Jahre) |

| Kreislaufbeschaffungsvorschriften durch OEMs | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter Echtzeit-Energieoptimierung | +0.9% | Kern im asiatisch-pazifischen Raum, Ausbreitung in entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Kreditklauseln für grüne Finanzierungen | +0.7% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für eine Netto-Null-Fertigung

Verbindliche Ziele zur CO₂-Reduzierung wandeln Nachhaltigkeit von einer freiwilligen Initiative in eine harte Compliance-Anforderung um. Das EU-Netto-Null-Industriegesetz, das seit 2024 in Kraft ist, verpflichtet Hersteller zu schrittweisen Emissionsobergrenzen und knüpft die Nichteinhaltung an finanzielle Sanktionen, während Kaliforniens aktualisiertes Cap-and-Trade-Programm nun ausgewählte Scope-3-Kategorien einschließt.[2]Kalifornisches Luftressourcenamt, „Cap-and-Trade-Programm,” arb.ca.govDiese Gesetze beseitigen Unklarheiten bei Investitionsentscheidungen und garantieren effektiv eine Nachfragebasis für die Integration erneuerbarer Energien, elektrifizierte Prozesswärme und Kreislaufwirtschaftslösungen. Technologieanbieter profitieren, weil politische Klarheit die Verkaufszyklen verkürzt und adressierbare Budgets erweitert. Mittelfristig werden ähnliche Systeme in Kanada und Japan den globalen Bedarf an zertifizierten kohlenstoffarmen Komponenten verstärken.

Steigende unternehmerische ESG-Verpflichtungen

Institutionelle Investoren betten Emissionsmetriken routinemäßig in Aktionärsresolutionen ein und zwingen multinationale Unternehmen, die Kapitalallokation an wissenschaftsbasierten Zielen auszurichten. Nestlé verknüpfte 15 % der variablen Vergütung von Führungskräften mit der Nachhaltigkeitsleistung und reservierte 1,2 Milliarden CHF (1,36 Milliarden USD) für regenerative Landwirtschaft, was eine vorhersehbare Nachfrage nach rückverfolgbaren und kohlenstoffarmen Zutaten im gesamten Fertigungsbereich schafft.[3]Nestlé, „Nestlé Nichtfinanzieller Bericht 2024,” nestle.com Vergleichbare Unternehmen in der Elektronik- und Automobilindustrie folgen diesem Beispiel und fördern eine Reihe langfristiger Aufträge für energieeffiziente Motoren, Abwärmerückgewinnungssysteme und digitale Zwillinge. Da diese Ziele häufig über regulatorische Mindestanforderungen hinausgehen, tragen sie dazu bei, die Technologieakzeptanz auch in Ländern mit geringem politischen Druck aufrechtzuerhalten.

Kosteneinsparungen durch Ressourceneffizienz

Die Renditerechnung hat sich eindeutig zugunsten hocheffizienter Anlagen verschoben. Intelligente Energiemanagementsysteme senken Energiekosten routinemäßig um 15–25 %, während geschlossene Abfallsysteme Materialien im Wert von 30–40 % der früheren Entsorgungskosten zurückgewinnen. Solche schnellen Einsparungen ermöglichen es Finanzvorständen, Nachhaltigkeitsverbesserungen intern zu finanzieren und die Abhängigkeit von Drittfinanzierungen zu verringern. Kurze Amortisationszeiten fördern auch Pilotprojekte auf Werksebene, die über regionale Netzwerke repliziert werden können und kumulative Effizienzgewinne generieren. In energieintensiven Sektoren kann die Margenentlastung durch die Reduzierung fossiler Brennstoffeinsätze die amortisierten Kapitalkosten innerhalb von zwei Geschäftszyklen überwiegen.

Kreislaufbeschaffungsvorschriften durch OEMs

Fahrzeug- und Elektronikmonteure haben begonnen, dem Recyclinganteil, der Rücknahme am Lebensende und dem CO₂-Ausstoß pro Einheit in Lieferantenbewertungen ein formales Gewicht beizumessen. Führende deutsche Automobilkonzerne fordern beispielsweise einen Mindestanteil an Sekundäraluminium in Karosserieteilen, was die vorgelagerten Metallgussoperationen neu gestaltet.[4]Europäische Kommission, „EU-Emissionshandelssystem (EU-EHS),” Klimaschutz, climate.ec.europa.eu Zulieferer setzen nun blockchain-gestützte Materialrückverfolgungssysteme, robotergesteuerte Demontagezellen und fortschrittliche Sortierstrecken ein, um Ausschreibungskriterien zu erfüllen. Da sich diese Vorschriften auf weitere Ebenen ausbreiten, wirken sie als Nachfragesignal sowohl für Prozessanpassungen als auch für unterstützende Software und steigern die Akzeptanzdynamik im Markt für nachhaltige Fertigung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für die Nachrüstung von Bestandsanlagen | -1.4% | Global, höchste Auswirkung in reifen Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Komplexität fragmentierter Standards | -0.8% | Global, insbesondere bei multiregionalen Betrieben | Mittelfristig (2–4 Jahre) |

| Knappheit an kohlenstoffarmen industriellen Wärmelösungen | -0.6% | Global, konzentriert in der Prozessindustrie | Langfristig (≥ 4 Jahre) |

| Cyber-physische Sicherheitsrisiken in vernetzten Fabriken | -0.5% | Entwickelte Märkte mit fortgeschrittener Digitalisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für die Nachrüstung von Bestandsanlagen

Die Modernisierung von Altanlagen für kohlenstoffarme Produktion erfordert häufig Investitionen in Millionenhöhe in elektrifizierte Brennöfen, drehzahlvariable Antriebe und Kohlenstoffabscheidemodule. Typische Nachrüstpakete liegen zwischen 50 Millionen USD und 200 Millionen USD, mit einer Amortisationszeit von 5–8 Jahren trotz betrieblicher Einsparungen. Mittelgroße Zulieferer, die das Rückgrat der Automobil- und Elektroniklieferketten bilden, haben Schwierigkeiten, solche Summen aufzubringen, selbst wenn Hauptauftragnehmer die Emissionsvorgaben verschärfen. Obwohl das Volumen an grünen Anleihen und nachhaltigkeitsgebundenen Darlehen zunimmt, sehen sich viele Emittenten mit höheren Offenlegungspflichten und einer Prüfung durch Ratingagenturen konfrontiert, die den Dealflow verlangsamen können. Das Cashflow-Missverhältnis zwischen Vorabausgaben und gestaffelten Einsparungen schränkt daher die Akzeptanz ein, insbesondere in zyklischen Industrien.

Komplexität fragmentierter Standards

Hersteller, die auf mehreren Kontinenten tätig sind, jonglieren mit mehreren CO₂-Bilanzierungsprotokollen, Abfallklassifizierungen und Energiemanagementsystemen. Das Fehlen einer universellen Taxonomie zwingt Unternehmen zur Implementierung paralleler Berichtssysteme, was die Prüfungskosten erhöht und die Dateninteroperabilität erschwert. Anbieter müssen ihrerseits Softwareverbindungen und digitale Zwillinge für jedes regulatorische Silo anpassen, was die Gesamtbetriebskosten erhöht. Bemühungen zur Harmonisierung von Standards unter dem Dach von ISO und IEC schreiten voran, aber kurzfristige Unstimmigkeiten bleiben eine Bremse für globale Einführungen, insbesondere für multinationale Unternehmen mit diversifizierten Produktportfolios.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branchenvertikale: Automobilindustrie führt die Elektrifizierungswelle an

Die Marktgröße für nachhaltige Fertigung in der Automobilproduktion entfiel im Jahr 2024 auf einen Umsatzanteil von 18,3 %, da sich Linien für batterieelektrische Fahrzeuge verbreiteten und Lieferketten zur Einhaltung flottenbezogener Emissionsobergrenzen dekarbonisiert wurden. Batteriesysteme, Leichtbauverbundwerkstoffe und Präzisionselektronik haben Automobilhersteller gezwungen, Werklayouts zu überarbeiten, Hochtemperaturwärmepumpen einzuführen und Stromabnahmeverträge für erneuerbare Energien abzuschließen. Elektronik & Halbleiter sind zwar kleiner, aber mit einer CAGR von 9,2 % führend, da Halbleiterfabriken hocheffiziente Kältemaschinen und geschlossene Wasserkreislaufsysteme integrieren, um Scope-1- und Scope-2-Emissionen zu begrenzen.

Mittlere Segmente wie Chemie, Luft- und Raumfahrt sowie Konsumgüter passen sich aufgrund von Zertifizierungszyklen und chemischen Einschränkungen langsamer an, doch regulatorische Signale und Markenverpflichtungen drängen sie zu kohlenstoffarmen Rohstoffen und kreislauffähigen Verpackungen. Hersteller von Lebensmitteln & Getränken, angeführt durch Nestlés Investitionen in regenerative Landwirtschaft, haben den Anteil erneuerbarer Energien auf mehreren Kontinenten auf über 90 % gesteigert und damit eine Vorlage für Mitbewerber geschaffen. Diese branchenübergreifenden Entwicklungen stärken die Dynamik im Markt für nachhaltige Fertigung, indem sie glaubwürdige Belege dafür liefern, dass Effizienzgewinne mit Durchsatz- und Qualitätsanforderungen vereinbar sind.

Nach Technologie: Energieeffizienz dominiert aktuelle Implementierungen

Energieeffiziente Ausrüstung entfiel im Jahr 2024 auf 35,2 % des Marktanteils für nachhaltige Fertigung, gestützt durch intelligente Antriebe, LED-Nachrüstungen und optimierte Verbrennungssteuerung, die schnelle finanzielle Renditen liefern. Die Einführung industrieller Wärmepumpen, die Temperaturen von 200 °C erreichen können, erweitert das adressierbare Prozesswärmefeld und erschließt Möglichkeiten in der Lebensmittel-, Papier- und bestimmten Spezialchemiebranche. Kohlenstoffabscheidung und -nutzung verzeichnet trotz einer kleineren installierten Basis eine CAGR von 8,4 %, da politische Kreditregelungen und Abnahmeverträge für synthetische Kraftstoffe rund um CO₂-abgeleitete Zwischenprodukte entstehen.

Fortschrittliche Abfallmanagementsysteme integrieren nun Robotik, KI-Bildverarbeitung und IoT-Sensoren, um den Rückgewinnungswert zu maximieren und die Deponiebelastung zu minimieren, während Systeme zur vollständigen Abwasservermeidung in wasserknappen Gebieten erste Akzeptanz finden. Lösungen zur Integration erneuerbarer Energien koppeln Dachsolaranlagen, standortgebundene Windkraft und stationäre Speicher mit digitalen Mikronetzkontrollern, um qualitätskritische Prozesslasten zu stabilisieren. Diese mehrschichtige Technologiepalette fügt sich zu ganzheitlichen Betriebsplattformen zusammen, die mechanische Anlagen, digitale Zwillinge und Marktsignale besser orchestrieren und damit das Anspruchsniveau – und den Lebenszeitwert – von Nachhaltigkeitsprojekten im Markt für nachhaltige Fertigung erhöhen.

Nach Lösungstyp: Hardware-Grundlage ermöglicht digitale Optimierung

Hardware repräsentierte im Jahr 2024 noch immer 50,1 % der Marktgröße für nachhaltige Fertigung, da energieeffiziente Motoren, elektrifizierte Kessel und Wärmerückgewinnungs-Wärmetauscher das physische Rückgrat grüner Fabriken bilden. Dennoch steigen Software & Analytik mit einer CAGR von 9,1 %, da Fabriken Predictive-Maintenance-Suiten, KI-basierte Dispatch-Algorithmen und CO₂-Intensitäts-Dashboards einführen, die über mechanische Nachrüstungen hinaus inkrementelle Einsparungen erschließen. Ergebnisbasierte Servicemodelle gewinnen an Bedeutung, wobei Integratoren leistungsgebundene Verträge anbieten, die Emissions- oder Verbrauchsschwellenwerte über mehrjährige Zeiträume garantieren.

Systemintegratoren müssen nun OPC-UA-Datenströme, Edge-Controller und Cloud-APIs zusammenführen und dabei heterogene Sicherheitsprotokolle einhalten, was Projektumfänge erschwert, aber auch Beratungseinnahmepools vergrößert. Die Konvergenz von Hardware-Upgrades und digitalen Überlagerungen signalisiert eine reifende Kundenpräferenz für schlüsselfertige Pakete, die Komplexität reduzieren und die Zeit bis zur Wertschöpfung verkürzen, und stärkt das Schwungrad der Akzeptanz im Markt für nachhaltige Fertigung.

Geografische Analyse

Europa behielt im Jahr 2024 einen Anteil von 32,2 % an den globalen Umsätzen, indem es CO₂-Bepreisungsdisziplinen mit robusten grünen Finanzierungskanälen kombinierte, die die Kreditkosten für konforme Projekte senken. Deutschlands Klima- und Transformationsfonds subventioniert Pilotprojekte für industrielle Wärmepumpen, während Frankreich seine Kernenergiebasis nutzt, um Metalle und Chemikalien zu dekarbonisieren. Die Niederlande und Dänemark haben Kreislaufwirtschafts-Benchmarks eingeführt, die Lebenszyklusmetriken in die öffentliche Beschaffung einbetten und private Zulieferer zu recycelbaren Inputs und Design-for-Disassembly-Prinzipien lenken. Diese strukturellen Signale schaffen einen sich selbst verstärkenden Kreislauf zwischen Politik, Finanzen und Marktnachfrage und halten Europa an der Spitze der Marktführerschaft für nachhaltige Fertigung.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 9,3 % bis 2030. Chinas industrieller Dekarbonisierungs-Fünfjahresplan leitet Fördermittel für elektrifizierte Brennöfen, Kreislaufkunststoffe und lokalisierte Photovoltaikkapazitäten, während Japans Programm zur grünen Transformation erhebliche Haushaltsmittel für CO₂-Abscheidung und Speicher der nächsten Generation bereitstellt. Südkoreas K-New-Deal schichtet Subventionen für digitale Zwillinge auf Energieeffizienz-Rückvergütungen und beschleunigt die Technologiediffusion in kleine und mittlere Unternehmen. Indien integriert Nachhaltigkeitskriterien in produktionsgebundene Anreizprogramme und stimuliert die inländische Kapazität in energieeffizienten Maschinen und recycelten Polymeren. Insgesamt erweitern diese Maßnahmen die Markttiefe und eröffnen vielfältige Einstiegspunkte für OEMs und Integratoren.

Nordamerika kombiniert föderale Steuergutschriften mit strengen Regelungen auf Staatsebene. Das Inflationsreduzierungsgesetz lenkt USD-denominierte Fertigungsanreize auf Sauberenergie-Komponenten, während Kaliforniens Cap-and-Trade-Programm emittierten Kohlenstoff nun höher als 90 EUR pro Tonne Äquivalent bepreist und Werke zur Nachrüstung drängt. Kanadas outputbasiertes Preissystem schichtet ähnliche Belastungen auf energieintensive Förder- und Schmelzindustrien. Mexiko, das den USMCA-Marktzugang erhalten möchte, führt Korridore für erneuerbare Energien und kohlenstoffarme Zertifizierungssysteme für Maquiladora-Cluster ein. Anderswo rücken Südamerika, der Nahe Osten und Afrika durch sektorspezifische Pilotprojekte in Bergbau, Petrochemie und Zement schrittweise vor und internationalisieren damit Lieferantenstandards und verbreitern den geografischen Fußabdruck des Marktes für nachhaltige Fertigung.

Wettbewerbslandschaft

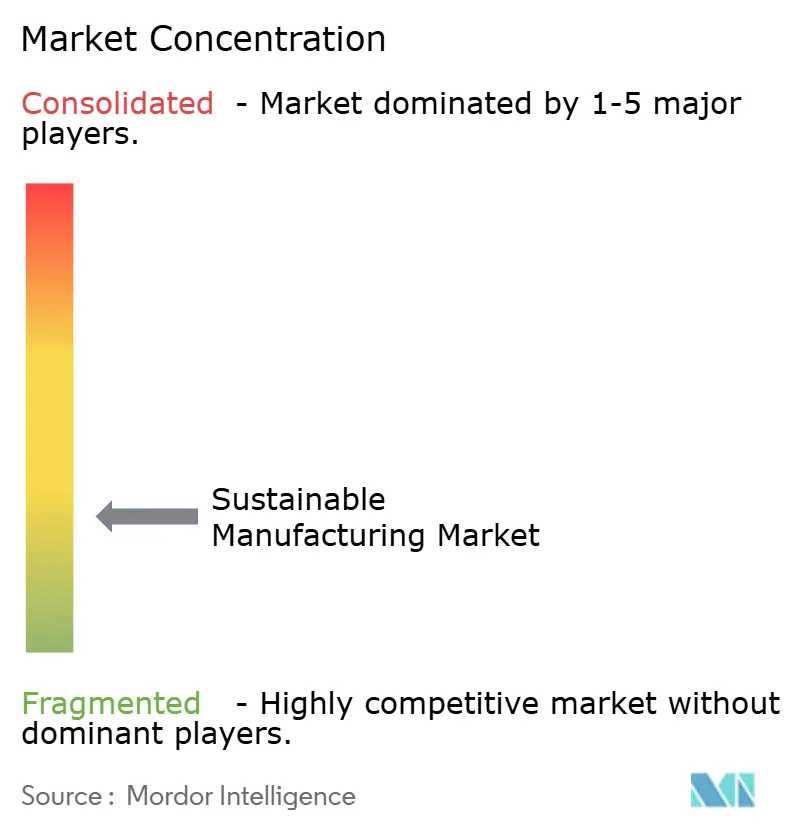

Der Markt für nachhaltige Fertigung ist mäßig konzentriert, wobei Siemens, Schneider Electric und ABB ihre installierten Basen und Lebenszeit-Service-Rahmenwerke nutzen, um Dekarbonisierungsmodule – von intelligenten Antrieben bis hin zu standortgebundenen erneuerbaren Energien – im Querverkauf anzubieten. Ihr Vorteil ergibt sich aus globalen Servicenetzwerken und tiefem Prozess-Know-how, das das Nachrüstungsrisiko für große multinationale Unternehmen verringert. Dennoch erschließen sich spezialisierte Cleantech-Unternehmen – insbesondere in den Bereichen Kohlenstoffabscheidung, KI-Optimierung und fortschrittliche Abfallverwertung – Nischen, indem sie schneller innovieren und aggressiv mit regionalen Integratoren kooperieren.

Fusionen und Partnerschaften beschleunigen sich, da etablierte Unternehmen nach Breite in Software-Analytik und branchenspezifischen Anwendungen suchen. Plattformdenken dominiert: Anbieter bündeln Hardware, digitale Zwillinge und Finanzierung, um Leistungsergebnisse zu garantieren. Anmeldungen von geistigem Eigentum für KI-gesteuerte Regelkreise, modulare Kohlenstoffabscheide- und -nutzungseinheiten sowie recycelbare Verbundwerkstoffe stiegen im Jahr 2024 stark an, was einen Wandel vom Komponentenverkauf hin zu integrierten Ökosystemen signalisiert.

Regionale Akteure mit politischer Kompetenz und lokalisierten Lieferketten finden weiterhin Raum in mittleren Märkten, insbesondere dort, wo Sprach-, Compliance- oder Vertriebsbarrieren vertrauenswürdige inländische Marken begünstigen. Dieses wettbewerbliche Geflecht unterstreicht eine Machtverschiebung hin zu Unternehmen, die Multi-Technologie-Einführungen über Kontinente hinweg orchestrieren können, anstatt lediglich einzelne Ausrüstungen zu liefern.

Marktführer der Branche für nachhaltige Fertigung

Siemens AG

Schneider Electric SE

ABB Ltd.

General Electric Company

Johnson Controls International PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: AspenTech stellte seine Lösung zur strategischen Planung für Nachhaltigkeitspfade vor, die generative KI nutzt, um langfristige Dekarbonisierungsszenarien für anlagenintensive Industrien zu kartieren; dieser Schritt stärkt AspenTechs Beratungswertschöpfungskette und verankert das Unternehmen früher in Kapitalallokationszyklen.

- Dezember 2024: Rockwell Automation ging eine Partnerschaft mit NEO Battery Materials ein, um eine 240-Tonnen-Siliziumanode-Anlage in Kanada zu automatisieren, und positioniert sich damit, um Ausgaben für die Fertigung von EV-Batterien zu erschließen und gleichzeitig seine Kompetenzen in der diskreten Fertigung unter Beweis zu stellen.

Berichtsumfang des globalen Marktes für nachhaltige Fertigung

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Chemikalien und Materialien |

| Lebensmittel und Getränke |

| Textilien und Bekleidung |

| Pharmazeutika |

| Sonstige |

| Integration erneuerbarer Energien |

| Energieeffiziente Ausrüstung |

| Fortschrittliches Abfallmanagement und Kreislaufwirtschaft |

| Wasser- und Abwassermanagement |

| Kohlenstoffabscheidung und -nutzung |

| Hardware |

| Software und Analytik |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Branchenvertikale | Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Elektronik und Halbleiter | |||

| Chemikalien und Materialien | |||

| Lebensmittel und Getränke | |||

| Textilien und Bekleidung | |||

| Pharmazeutika | |||

| Sonstige | |||

| Nach Technologie | Integration erneuerbarer Energien | ||

| Energieeffiziente Ausrüstung | |||

| Fortschrittliches Abfallmanagement und Kreislaufwirtschaft | |||

| Wasser- und Abwassermanagement | |||

| Kohlenstoffabscheidung und -nutzung | |||

| Nach Lösungstyp | Hardware | ||

| Software und Analytik | |||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für nachhaltige Fertigung bis 2030 erreichen?

Der Markt für nachhaltige Fertigung wird bis 2030 voraussichtlich 376,32 Milliarden USD erreichen, unterstützt durch eine CAGR von 9,90 %, die durch regulatorische Vorschriften und technologische Innovationen angetrieben wird.

Welche Region führt derzeit bei der Einführung nachhaltiger Fertigung?

Europa hält 32,2 % der globalen Umsätze dank seiner ausgereiften CO₂-Bepreisungssysteme und Kreislaufwirtschaftsvorschriften.

Welches Technologiesegment hat heute den größten Anteil?

Energieeffiziente Ausrüstung führt mit 35,2 % des Umsatzes, da sie durch reduzierten Energieverbrauch schnelle Amortisationszeiten liefert.

Warum ist die Automobilindustrie die dominierende Branchenvertikale?

Die Automobilindustrie erfasst 18,3 % des Marktanteils, da Elektrifizierungsvorschriften OEMs und Zulieferer dazu zwingen, auf kohlenstoffarme, ressourceneffiziente Produktionslinien umzurüsten.

Seite zuletzt aktualisiert am: