Tamanho e Participação do Mercado de Selantes e Adesivos Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

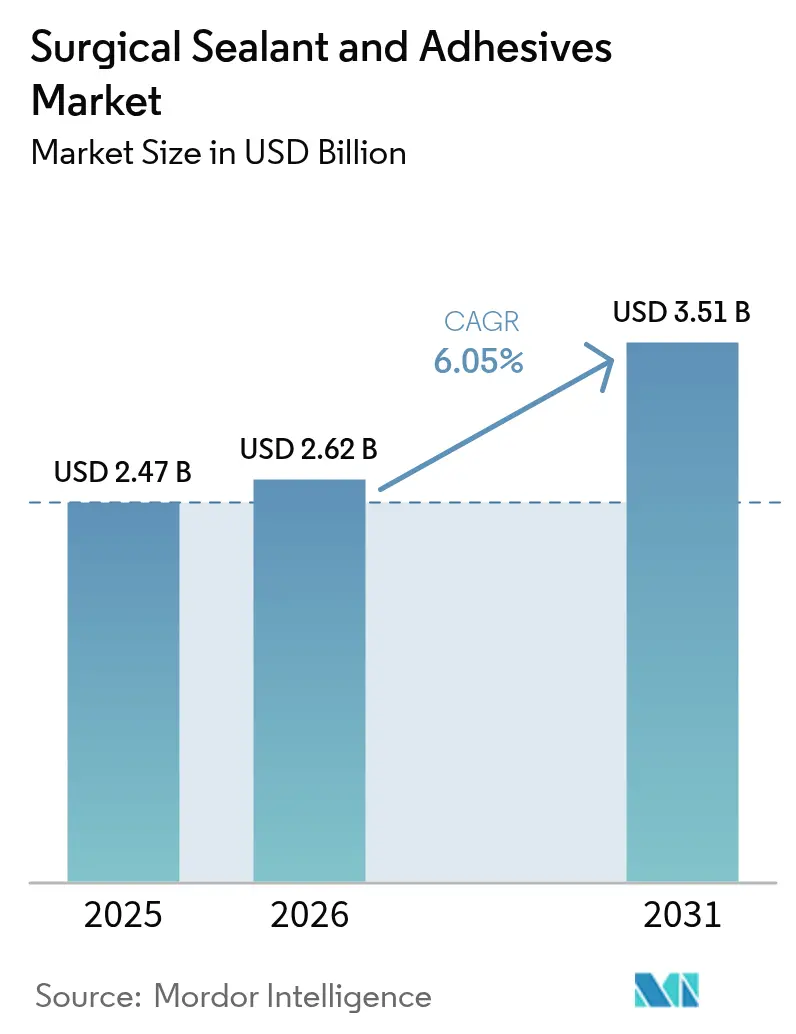

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes e Adesivos Cirúrgicos por Mordor Intelligence

O tamanho do mercado de selantes e adesivos cirúrgicos em 2026 é estimado em USD 2,62 bilhões, crescendo a partir do valor de 2025 de USD 2,47 bilhões, com projeções para 2031 indicando USD 3,51 bilhões, crescendo a uma CAGR de 6,05% no período de 2026 a 2031. A adoção é impulsionada pelo retorno constante de procedimentos eletivos, pela migração de casos de alto volume para centros cirúrgicos ambulatoriais e por inovações em produtos que simplificam os fluxos de trabalho minimamente invasivos. As formulações naturais e biológicas continuam a dominar os formulários hospitalares, mas as novas formulações químicas sintéticas estão ganhando espaço à medida que as restrições de cadeia de frio e as exigências regulatórias reformulam os critérios de compra. A cirurgia cardiovascular permanece o nicho clínico mais significativo, enquanto as indicações ortopédicas registram os ganhos mais rápidos com a expansão das substituições articulares no mesmo dia. Regionalmente, a América do Norte detém a liderança em receita, mas a Ásia-Pacífico avança mais rapidamente graças ao significativo acúmulo de procedimentos e à expansão do acesso ao reembolso.

Principais Conclusões do Relatório

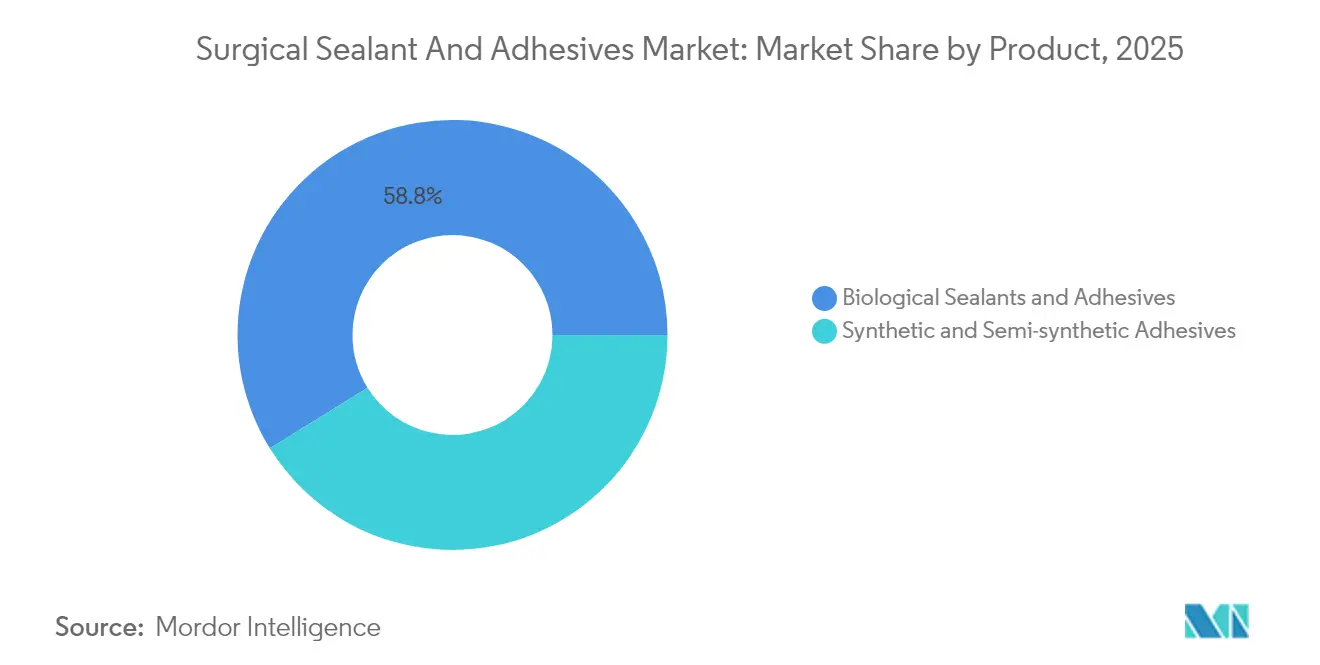

- Por categoria de produto, os selantes naturais e biológicos responderam por 58,84% da participação no mercado de selantes e adesivos cirúrgicos em 2025.

- Por categoria de produto, os adesivos sintéticos e semissintéticos têm previsão de crescimento a uma CAGR de 7,18% de 2026 a 2031.

- Por aplicação, a cirurgia cardiovascular liderou com 28,45% de participação no tamanho do mercado de selantes e adesivos cirúrgicos em 2025.

- Por aplicação, a cirurgia ortopédica deve avançar a uma CAGR de 7,12% até 2031.

- Por geografia, a América do Norte concentrou 38,55% da receita em 2025, enquanto a Ásia-Pacífico deve se expandir a uma CAGR de 7,26% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Selantes e Adesivos Cirúrgicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de procedimentos cirúrgicos | +1.2% | Global; mais forte na APAC e MEA | Médio prazo (2 a 4 anos) |

| Avanços em cirurgia minimamente invasiva | +1.5% | América do Norte e UE lideram, APAC acelerando | Longo prazo (≥ 4 anos) |

| População envelhecida e carga de doenças crônicas | +1.8% | Global, concentrada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Migração para materiais biocompatíveis/biorreabsorvíveis | +1.0% | Impulsionada pela UE, expandindo-se para os EUA e APAC | Médio prazo (2 a 4 anos) |

| Crescimento dos centros cirúrgicos ambulatoriais | +0.9% | América do Norte como mercado primário, expandindo-se para a Europa | Curto prazo (≤ 2 anos) |

| Integração com plataformas de cirurgia robótica | +0.4% | América do Norte e centros selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Procedimentos Cirúrgicos

Os centros cirúrgicos ambulatoriais (ASCs) já superam os volumes de casos anteriores à pandemia, e analistas preveem que 30% das reconstruções de grandes articulações migrarão para ambientes de ASC até 2029. O maior volume impulsiona a demanda unitária por selantes de uso único que reduzem o tempo de hemostasia e diminuem o risco de readmissão. Hospitais que navegam pela remuneração baseada em valor especificam cada vez mais produtos com reduções demonstradas nas taxas de transfusão e na drenagem pós-operatória. A conformidade com a ISO 13485 e as autorizações rápidas sob o processo 510(k) agilizam ainda mais a adoção. À medida que o número de procedimentos aumenta, o mercado de selantes e adesivos cirúrgicos se beneficia de ventos favoráveis duradouros impulsionados pelo volume.

Avanços em Cirurgia Minimamente Invasiva

As plataformas robóticas criam restrições espaciais que os aplicadores convencionais não conseguem atender. Os fabricantes de dispositivos agora oferecem bicos estreitos e multidirecionais e pontas de spray que se conectam aos efetuadores finais comuns dos sistemas da Vinci. Os picos de vendas no início de 2025 do adesivo interno LIQUIFIX destacam como os designs compatíveis com robótica aceleram a conquista de contratos com Organizações de Compras em Grupo. Remendos de hidrogel flexíveis e cianoacrilatos de polimerização rápida permitem que os cirurgiões selarem anastomoses por portas de 8 mm, limitando vazamentos a 0,9% em séries colorretais recentes. Os ganhos de eficiência resultantes mantêm o mercado de selantes e adesivos cirúrgicos em trajetória ascendente.

População Envelhecida e Carga de Doenças Crônicas

O aumento das comorbidades cardiovasculares e metabólicas em adultos mais velhos eleva o risco de sangramento e retarda o reparo tecidual[1]Equipe Editorial da Infection Control Today, "Impacto Econômico das Infecções Pós-Operatórias," infectioncontroltoday.com. Os hemostáticos tópicos agora apresentam cargas de trombina aprimoradas e arcabouços reabsorvíveis para controlar o sangramento difuso em pacientes em terapia antiplaquetária. Os hospitais observam que a prevenção de uma única infecção pós-operatória pode evitar de USD 20.000 a USD 27.600 em custos adicionais de internação. Essa lógica econômica leva os comitês de compras a optarem por selantes avançados que transformam pacientes complicados em altas previsíveis no mesmo dia. Essa dinâmica reforça a expansão constante do mercado de selantes e adesivos cirúrgicos.

Migração para Materiais Biocompatíveis e Biorreabsorvíveis

O Regulamento de Dispositivos Médicos da Europa catalisou investimentos em formulações totalmente reabsorvíveis que se degradam em até 12 meses e eliminam a necessidade de cirurgia de remoção. O arcabouço DuraSorb da Integra e os selantes à base de seda-elastina do Japão registraram crescimento de três dígitos em 2025. Grupos de pesquisa relatam formulações inspiradas no muco de lesmas e filmes de poli(ácido α-lipóico) recicláveis que atendem a parâmetros de desempenho enquanto abordam metas de sustentabilidade. À medida que mais pagadores condicionam a aprovação a dados de histocompatibilidade de longo prazo, a adoção de materiais de próxima geração deve manter intacta a curva de crescimento do mercado de selantes e adesivos cirúrgicos.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de reembolso em mercados-chave | -0.8% | Medicare dos EUA e mercados emergentes | Médio prazo (2 a 4 anos) |

| Disponibilidade de métodos alternativos de fechamento | -0.5% | Global; dependente da preferência do cirurgião | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de frio para selantes de fibrina derivados de plasma | -0.4% | Global | Médio prazo (2 a 4 anos) |

| Ambiguidade regulatória para adesivos biorreabsorvíveis de próxima geração | -0.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Reembolso Restringem a Adoção

Muitos procedimentos nos EUA agrupam os custos de adesivos teciduais nos pagamentos cirúrgicos globais, limitando o faturamento separado sob o código G0168 e reduzindo a adoção em hospitais sensíveis ao preço. As agências internacionais de avaliação de tecnologia em saúde solicitam dados randomizados comprovando economias de custo antes de financiar dispositivos premium. No entanto, uma análise multipaís demonstrou que o DuraSeal reduziu os custos de manejo de vazamentos de líquido cefalorraquidiano em comparação com a cola de fibrina, proporcionando nova alavancagem para propostas de formulário. Se os contratos baseados em valor se expandirem, o mercado de selantes e adesivos cirúrgicos poderá recuperar alguns volumes atualmente não realizados.

Disponibilidade de Técnicas Alternativas de Fechamento

Suturas, grampos e eletrocautério permanecem profundamente enraizados nos currículos de treinamento cirúrgico. Para muitas feridas simples, opções de baixo custo são suficientes, obrigando os adesivos a oferecer vantagens clínicas claras. Ensaios comparativos demonstram benefícios no manejo de sangramento difuso ou tecidos frágeis, mas a preferência cotidiana ainda tende para as ferramentas familiares. A educação abrangente em serviço e os dados sobre a redução do tempo operatório serão cruciais para que o mercado de selantes e adesivos cirúrgicos substitua os métodos estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os biológicos lideram enquanto os sintéticos aceleram o crescimento

Os selantes naturais e biológicos mantiveram uma participação de 58,84% no mercado de selantes e adesivos cirúrgicos em 2025. Matrizes de fibrina protegem a dura-máter em neurocirurgia, plugues de colágeno selam enxertos vasculares e pós à base de gelatina controlam o sangramento hepático. Os longos registros de segurança e as vias de coagulação nativas sustentam a fidelidade hospitalar. As interrupções no fornecimento de plasma, no entanto, expõem vulnerabilidades. Em paralelo, as linhas sintéticas e semissintéticas estão escalando rapidamente, com uma perspectiva de CAGR de 7,18%, à medida que as formulações químicas de cianoacrilato oferecem estabilidade em temperatura ambiente e barreiras antimicrobianas. Os hidrogéis de PEG com taxas de degradação controladas atraem equipes pediátricas de cardiotorácica que buscam selos absorvíveis. As licitações competitivas dentro das Redes de Distribuição Integradas mantêm pressão sobre as faixas de preço, mas a inovação em aplicadores e seringas de câmara dupla sustenta a retenção constante de margens em todo o mercado de selantes e adesivos cirúrgicos.

Os novos filmes flexíveis ajudam as equipes de laparoscopia a proteger anastomoses grampeadas sem remendos volumosos. Os atomizadores de spray reduzem o desperdício em 20% em comparação com os kits tradicionais de seringa dupla, uma economia operacional que ressoa junto aos departamentos de compras. A diversificação de fornecedores continuou em 2025, com empresas regionais lançando protótipos à base de quitosana destinados a centros de trauma em mercados emergentes. Embora os biológicos provavelmente permaneçam como âncora de receita, a escalabilidade e os benefícios de armazenamento dos sintéticos devem reequilibrar gradualmente o mix no mercado de selantes e adesivos cirúrgicos.

Por Aplicação: Dominância cardiovascular com impulso ortopédico

A cirurgia cardiovascular gerou 28,45% da receita global em 2025, após os cirurgiões integrarem selantes de fibrina e gelatina nos protocolos padrão de bypass e reparo aórtico. O alto uso de anticoagulantes impulsiona a dependência de agentes tópicos que garantem hemostasia em minutos. Muitos centros determinam kits de selante nos carrinhos de máquina coração-pulmão para lidar com vazamentos repentinos na linha de sutura, assegurando um consumo previsível. A cirurgia ortopédica exibe o crescimento mais rápido, com uma CAGR de 7,12%, impulsionada pela migração da artroplastia articular para os ASCs e pelo aumento das demandas em medicina esportiva. Os substitutos ósseos impregnados com trombina limitam a saída de drenos, apoiando a alta no mesmo dia e reduzindo as necessidades de opioides. À medida que as mudanças demográficas trazem mais idosos ativos para as salas de cirurgia, ambos os segmentos juntos sustentam uma expansão duradoura do mercado de selantes e adesivos cirúrgicos.

Os cirurgiões plásticos e reconstrutivos empregam adesivos pulverizáveis para encurtar os tempos de fechamento em ritidoplastias, enquanto os neurocirurgiões dependem de remendos durais como o DuraSeal para vedar vazamentos de líquido cefalorraquidiano. Os implantologistas odontológicos escolhem cada vez mais géis de cianoacrilato fluíveis para selar retalhos de tecidos moles, evitando a sutura de membranas. Cada nicho acrescenta volume incremental ao mercado mais amplo de selantes e adesivos cirúrgicos.

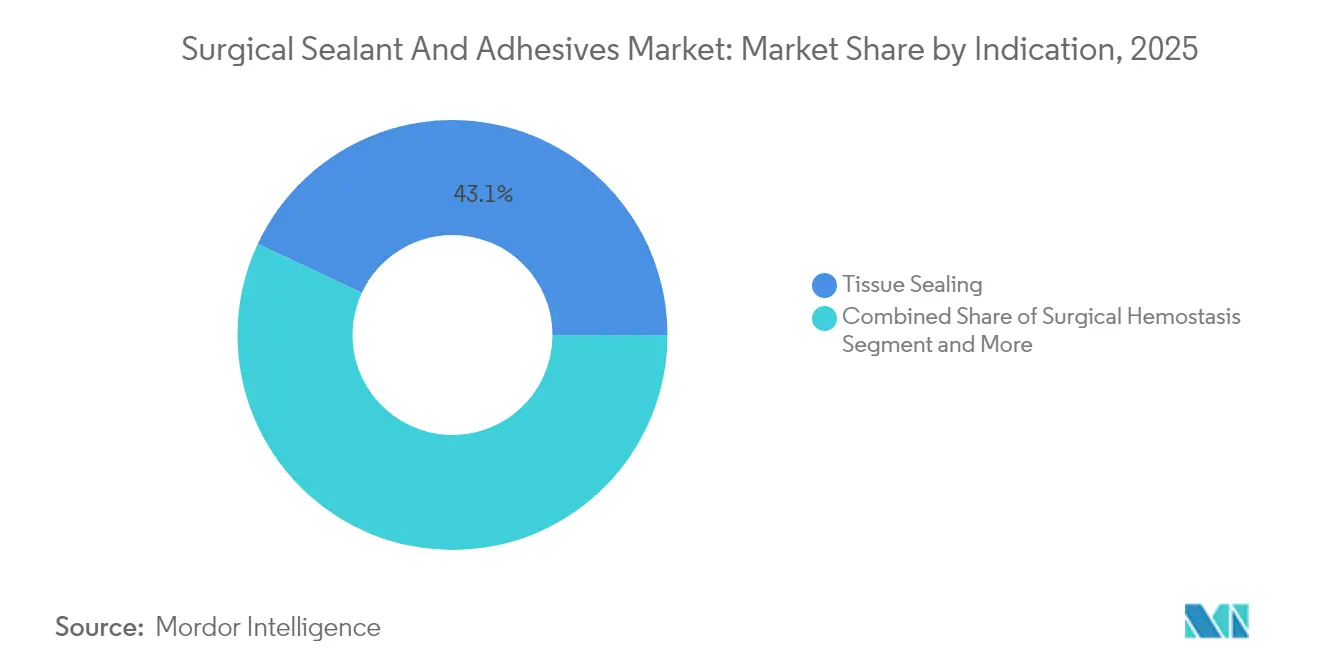

Por Indicação: O selamento de tecidos lidera com a regeneração acelerando

O selamento de tecidos deteve 43,05% do mercado em 2025, atuando como pilar de trabalho nas salas de cirurgia geral, torácica e neurocirúrgica. Os produtos garantem fechamentos estanques que protegem anastomoses e previnem a formação de seromas. Os selantes durais mais vendidos reduziram as taxas de vazamento pós-operatório e diminuíram o tempo de internação na UTI em casos de fossa posterior. A hemostasia segue de perto, com cirurgiões aplicando matrizes fluíveis no parênquima esplênico ou hepático onde as suturas não conseguem aderir.

As indicações regenerativas crescem a uma CAGR de 7,68% até 2031, à medida que a ciência dos polímeros combina arcabouços com sinalizações bioativas. A malha totalmente reabsorvível do DuraSorb apoia o reparo de tecidos moles durante a reconstrução mamária em etapas, gerando forte interesse entre os cirurgiões plásticos. Pesquisadores testam construtos de hidrogel do tipo "córnea em seringa" que se conformam à curvatura ocular enquanto liberam medicamentos anti-inflamatórios. A validação clínica contínua determinará a velocidade com que essas tecnologias ampliarão a receita endereçável dentro do mercado de selantes e adesivos cirúrgicos.

Análise Geográfica

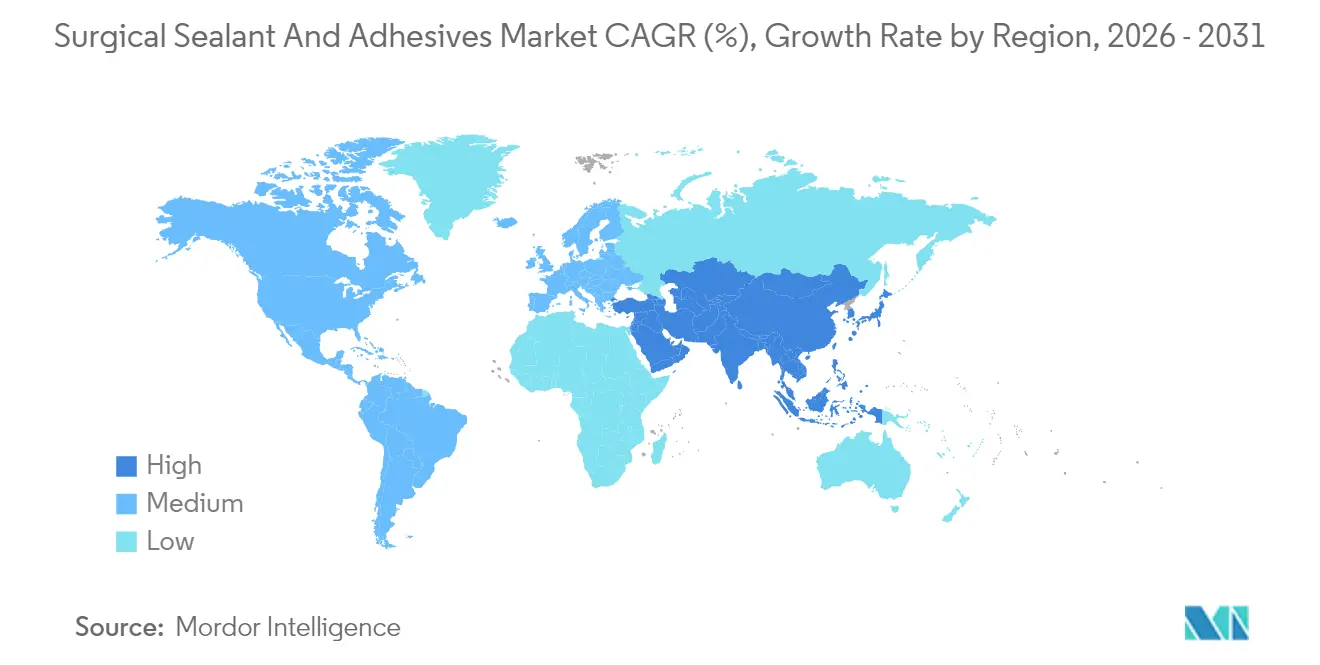

A América do Norte gerou 38,55% das vendas globais em 2025, liderada pelos Estados Unidos, onde a penetração dos ASCs ultrapassou 6.100 instalações e os pagadores reembolsam selantes que aceleram a alta. A otimização das rotas de mercado e os contratos com Organizações de Compras em Grupo elevaram a receita do adesivo tópico LiquiBand em mais de 50% em relação ao ano anterior. O marco regulatório de avaliação de tecnologia em saúde do Canadá agora endossa determinados hidrogéis de PEG para reparos cardiovasculares, enquanto o México acelera a convergência regulatória para abrir vias de importação. Essa demanda sustenta um motor de caixa estável para as multinacionais e ampara as avaliações gerais do mercado de selantes e adesivos cirúrgicos.

A Europa reflete um crescimento maduro, regido pelo regime MDR da UE, que exige vigilância clínica e pós-comercialização. A Alemanha permanece a maior adotante do continente, apoiada pela familiaridade de longa data do Institut Paul Ehrlich com os produtos de fibrina. Análises favoráveis de custo-utilidade na França e na Itália confirmam que a prevenção de vazamentos de líquido cefalorraquidiano com selantes durais gera economias líquidas mesmo sob os pagamentos por Grupos de Diagnóstico Relacionado. Em todo o bloco, os programas de treinamento em sala de cirurgia agora acompanham a maioria das licitações, reduzindo as barreiras de habilidade e protegendo a participação dos titulares no mercado de selantes e adesivos cirúrgicos.

A Ásia-Pacífico registra a trajetória mais rápida, com uma CAGR de 7,26% até 2031, enquanto o Japão lidera com hemostáticos de seda-elastina e a China expande centros terciários equipados para cirurgias cardíacas complexas. O acúmulo de procedimentos da Índia incentiva a adoção de cianoacrilatos de baixa temperatura que contornam os obstáculos da cadeia de frio. A Administração de Bens Terapêuticos da Austrália concede revisão prioritária a selantes oculares biodegradáveis à base de PEG, abrindo uma via para lançamento rápido. Embora a heterogeneidade no reembolso persista, o aumento da renda disponível e os regimes de seguro governamental sustentam uma longa trajetória de crescimento para o mercado de selantes e adesivos cirúrgicos.

Cenário Competitivo

O setor apresenta concentração moderada, com líderes globais aproveitando a profundidade de marca e a escala de fabricação, enquanto biotecnologias menores conquistam nichos. Ethicon, Baxter e Medtronic protegem posições nos formulários por meio de acordos de instrumentos agrupados e amplos programas de educação clínica. A cola de fibrina VISTASEAL da Ethicon se combina com os dispositivos de energia ENSEAL, oferecendo opções integradas de fechamento em cirurgias cardíacas e oncológicas[4]RevMedConnect, "Codificação e Pagamento para Adesivos Teciduais," revmedconnect.com. A Baxter capitaliza nas cadeias de fornecimento derivadas de plasma para atender à demanda constante por TISSEEL e FLOSEAL.

A Advanced Medical Solutions acelerou o crescimento inorgânico ao adquirir a Peters Surgical por EUR 132,5 milhões (USD 155,16 milhões), garantindo os cianoacrilatos internos IFABOND e expandindo sua força de vendas direta em dez países europeus. A Integra LifeSciences enfrentou constatações do sistema de qualidade da FDA em dezembro de 2024, pausando temporariamente as remessas enquanto comprometia capital em um centro de fabricação em Braintree previsto para o primeiro semestre de 2026. Essa remediação evidencia como a conformidade molda tanto as reputações quanto as avaliações de negócios dentro do mercado de selantes e adesivos cirúrgicos.

Os inovadores buscam aplicadores compatíveis com robótica, atomizadores de spray que reduzem pela metade o desperdício de produto e polímeros bioengenheirados que se degradam em metabólitos naturais. Fabricantes regionais na Coreia do Sul e na Turquia agora exportam selantes de quitosana voltados para indicações de trauma, elevando a concorrência de preços em mercados de renda média. Apesar da rivalidade crescente, os portfólios de propriedade intelectual e a fidelidade dos cirurgiões ajudam os incumbentes a manter participação defensável no mercado de selantes e adesivos cirúrgicos.

Líderes do Setor de Selantes e Adesivos Cirúrgicos

Becton, Dickinson and Company

Baxter International Inc

Johnson & Johnson

Medtronic PLC

B.Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A FDA dos Estados Unidos emitiu uma Carta de Advertência à Integra LifeSciences, citando deficiências no sistema de qualidade em três instalações e suspendendo aprovações de PMA para dispositivos de Classe III vinculados.

- Setembro de 2024: A ANZCTR autorizou um ensaio piloto avaliando o selante retiniano biodegradável PYK-2101 em 10 pacientes submetidos a vitrectomia.

- Julho de 2024: A Advanced Medical Solutions concluiu a aquisição da Peters Surgical por EUR 132,5 milhões, acrescentando suturas e adesivos internos IFABOND à sua linha europeia.

- Abril de 2024: A Integra LifeSciences finalizou a aquisição das tecnologias de otorrinolaringologia da Acclarent, acrescentando USD 95 milhões em receita incremental.

Escopo do Relatório Global do Mercado de Selantes e Adesivos Cirúrgicos

De acordo com o escopo do relatório, selantes e adesivos são substâncias utilizadas para bloquear a passagem de fluidos pela superfície, juntas ou aberturas nos tecidos.

O mercado de selantes e adesivos cirúrgicos é segmentado por produto, aplicação e geografia. O segmento de produto é subdividido em selantes e adesivos naturais ou biológicos e adesivos sintéticos e semissintéticos. Por selantes naturais ou biológicos, o mercado é segmentado em selantes de fibrina, adesivos à base de gelatina e adesivos à base de colágeno. Por adesivos sintéticos e semissintéticos, o mercado é segmentado em cianoacrilatos, hidrogéis poliméricos, polímero de polietilenoglicol e outros adesivos sintéticos e semissintéticos. O segmento de aplicação é subdividido em cirurgia geral, cirurgia ortopédica, cirurgia odontológica, cirurgia cardiovascular, cirurgia cosmética, neurocirurgia e outras aplicações. O segmento de geografia é subdividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (USD) para os segmentos mencionados acima.

| Selantes e Adesivos Naturais/Biológicos | Selante de Fibrina |

| Adesivo à Base de Gelatina | |

| Adesivo à Base de Colágeno | |

| Adesivos Sintéticos e Semissintéticos | Cianoacrilatos |

| Hidrogéis Poliméricos | |

| Polímero de PEG | |

| Outros Sintéticos e Semissintéticos |

| Cirurgia Geral |

| Cirurgia Odontológica |

| Cirurgia Cardiovascular |

| Cirurgia Cosmética |

| Neurocirurgia |

| Cirurgia Ortopédica |

| Outras Aplicações |

| Selamento de Tecidos |

| Hemostasia Cirúrgica |

| Engenharia Tecidual e Regeneração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produtos | Selantes e Adesivos Naturais/Biológicos | Selante de Fibrina |

| Adesivo à Base de Gelatina | ||

| Adesivo à Base de Colágeno | ||

| Adesivos Sintéticos e Semissintéticos | Cianoacrilatos | |

| Hidrogéis Poliméricos | ||

| Polímero de PEG | ||

| Outros Sintéticos e Semissintéticos | ||

| Por Aplicação | Cirurgia Geral | |

| Cirurgia Odontológica | ||

| Cirurgia Cardiovascular | ||

| Cirurgia Cosmética | ||

| Neurocirurgia | ||

| Cirurgia Ortopédica | ||

| Outras Aplicações | ||

| Por Indicação | Selamento de Tecidos | |

| Hemostasia Cirúrgica | ||

| Engenharia Tecidual e Regeneração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual tipo de produto detém atualmente a maior participação?

O mercado tem previsão de atingir USD 3,51 bilhões até 2031.

Qual tipo de produto detém atualmente a maior participação?

Os selantes naturais e biológicos concentram 58,84% da receita global.

Qual aplicação clínica está se expandindo mais rapidamente?

A cirurgia ortopédica tem projeção de crescimento a uma CAGR de 7,12% até 2031.

Qual região oferece a perspectiva de crescimento mais forte?

Espera-se que a Ásia-Pacífico registre uma CAGR de 7,26% entre 2026 e 2031.

Como os centros cirúrgicos ambulatoriais estão influenciando a demanda?

Os ASCs preferem selantes de implantação rápida que reduzem o tempo de rotatividade, impulsionando as compras por volume.

Qual tendência regulatória está moldando a inovação em produtos?

A ênfase global em materiais biorreabsorvíveis sob o MDR da UE e marcos regulatórios similares está impulsionando o desenvolvimento de adesivos de próxima geração.

Página atualizada pela última vez em: