Tamanho e Participação do Mercado de 1,6 Hexanodiol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

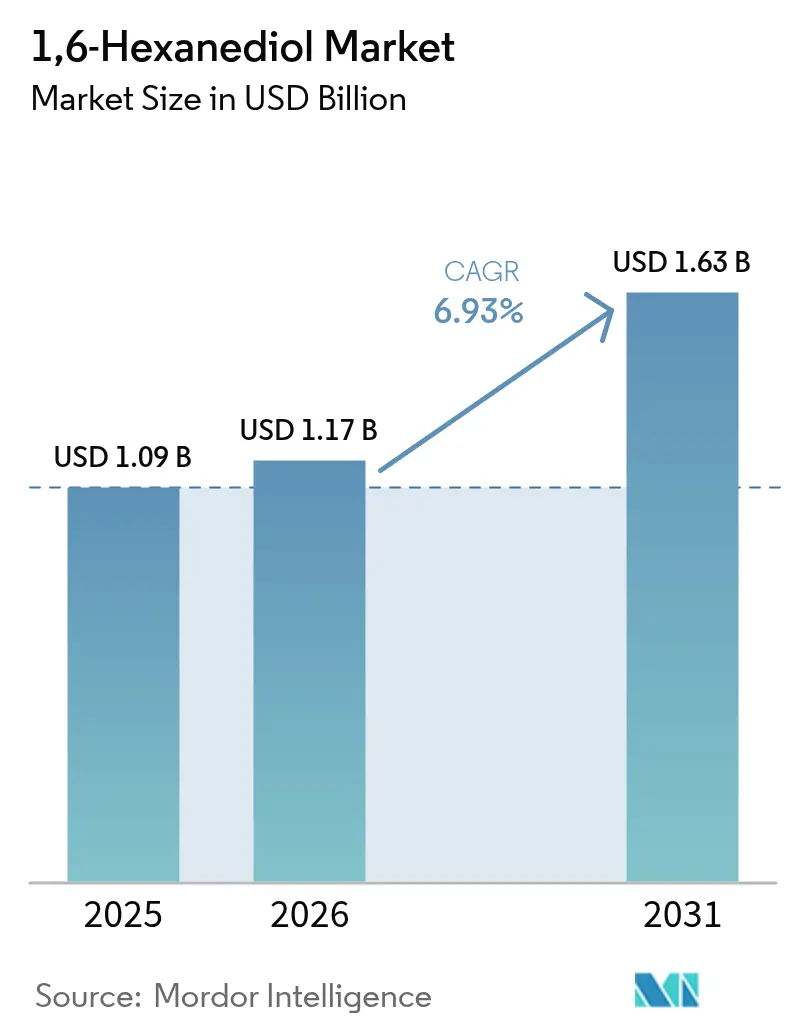

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

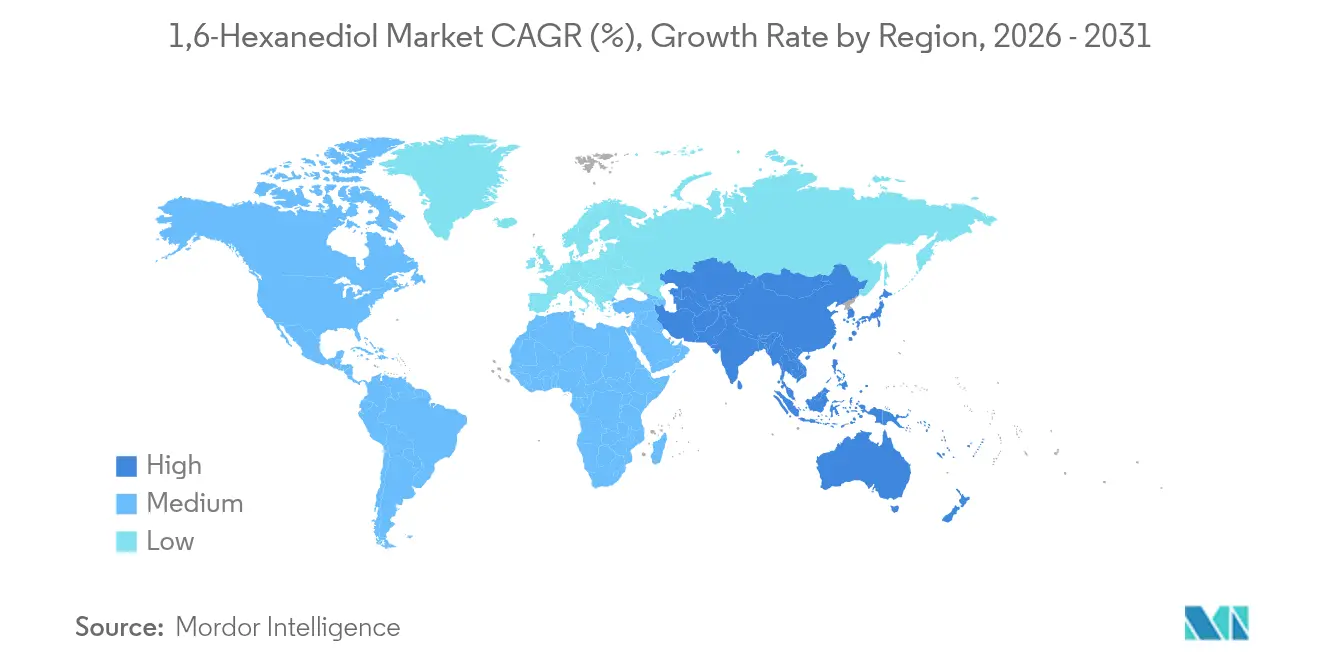

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

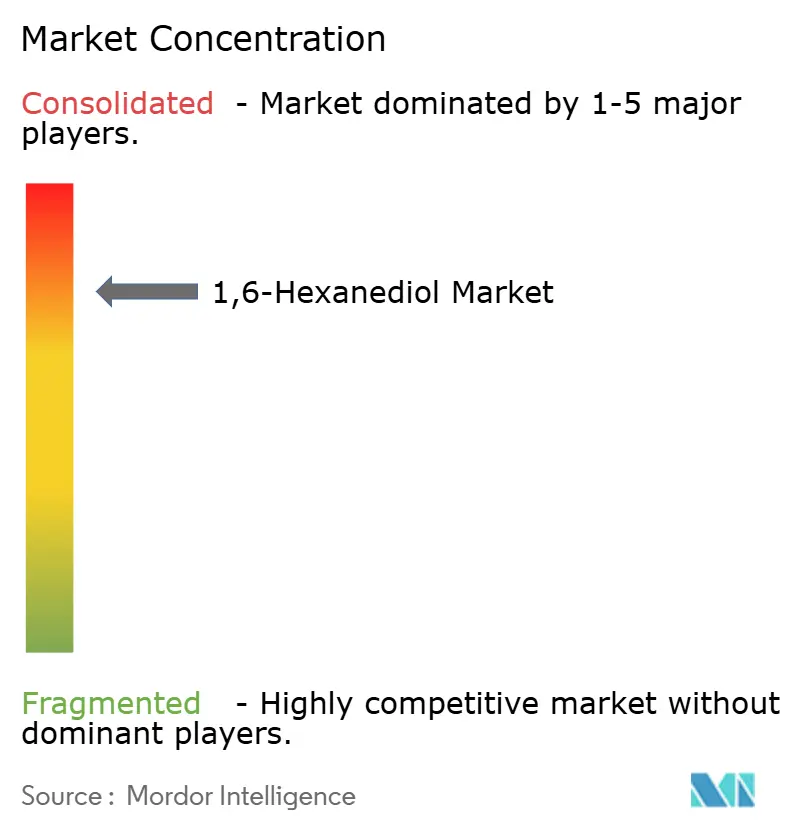

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 1,6 Hexanodiol por Mordor Intelligence

O tamanho do Mercado de 1,6 Hexanodiol foi avaliado em USD 1,09 bilhão em 2025 e estima-se que cresça de USD 1,17 bilhão em 2026 para atingir USD 1,63 bilhão até 2031, a um CAGR de 6,93% durante o período de previsão (2026-2031). A forte demanda por poliuretano para pás de turbinas eólicas, a rápida adoção de revestimentos curáveis por UV, o crescimento da manufatura aditiva e o impulso em direção a diois C6 de base biológica elevam coletivamente os volumes de consumo, enquanto os aprimoramentos de pureza abrem nichos de preços premium em aplicações ópticas e farmacêuticas. O ciclo-hexano permanece como a matéria-prima dominante, porém inovações com ácido adípico e rotas a partir de biomassa sinalizam uma transição gradual de matérias-primas. Os graus de alta pureza comandam prêmios de preço à medida que fabricantes de lentes de AR/VR e fábricas de semicondutores estreitam os limites de impurezas. Regionalmente, a Ásia-Pacífico ancora quase metade da demanda global, impulsionada por complexos petroquímicos integrados e clusters de manufatura a jusante; América do Norte e Europa, por sua vez, orientam os avanços em sustentabilidade e regulatórios que reformulam as escolhas tecnológicas. A fragmentação moderada persiste, mas as adições de capacidade por BASF, Evonik e UBE Corporation indicam uma disputa cada vez mais intensa pela participação em segmentos de alto valor.

Principais Conclusões do Relatório

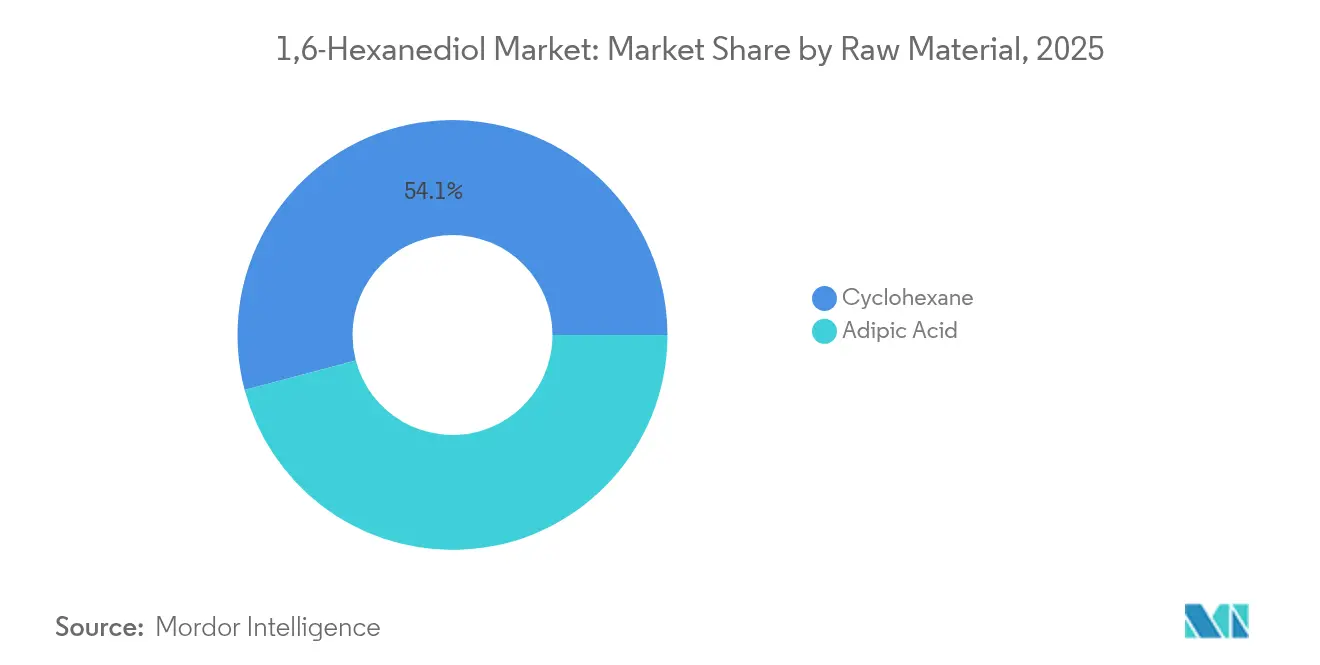

- Por matéria-prima, o ciclo-hexano liderou com 54,12% de participação na receita em 2025; o ácido adípico tem projeção de expansão a um CAGR de 7,18% até 2031.

- Por processo de fabricação, a rota de hidrogenação em duas etapas de ciclohexanona - ácido adípico representou 83,75% da participação do mercado de 1,6-hexanodiol em 2025, e também possui o maior CAGR projetado de 7,42% até 2031.

- Por grau de pureza, os produtos de alta pureza maior ou igual a 99% capturam 60,85% do tamanho do mercado de 1,6-hexanodiol em 2025 e estão avançando a um CAGR de 7,72% até 2031.

- Por aplicação, o poliuretano deteve 36,98% do tamanho do mercado de 1,6-hexanodiol em 2025; "Outras Aplicações" ancoradas por fotopolímeros de impressão 3D é o segmento de crescimento mais rápido, a um CAGR de 7,92% até 2031.

- Por geografia, a Ásia-Pacífico representou 47,05% das receitas de 2025 e tem previsão de expansão a um CAGR de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de 1,6 Hexanodiol

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por poliuretano em compósitos para pás de turbinas eólicas | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do mercado de revestimentos industriais em pó e curáveis por UV | +1.8% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento nos filamentos de impressão 3D à base de TPU | +0.9% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Transição em direção a diois C6 de base biológica a partir de matérias-primas de sementes oleaginosas | +1.1% | Europa e América do Norte orientadas por regulamentações | Longo prazo (≥ 4 anos) |

| Polímeros ópticos de alto índice de refração para lentes de AR/VR | +0.7% | Centros de manufatura na Ásia-Pacífico, demanda global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Poliuretano em Compósitos para Pás de Turbinas Eólicas

As instalações eólicas terrestres e offshore globais especificam pás mais longas e velocidades de ponta mais altas, intensificando os requisitos de fadiga e resistência às intempéries para as matrizes de compósitos. Os poliuretanos estendidos com 1,6-hexanodiol fornecem tenacidade elastomérica superior, permitindo perfis mais finos sem sacrificar a durabilidade. Os OEMs de equipamentos priorizam a reciclabilidade, e as químicas de poliuretano recicláveis que incorporam o diol substituem cada vez mais os sistemas epóxi em pás prototipadas. Os mandatos governamentais de energia limpa e as metas corporativas de emissão líquida zero sustentam pipelines de compras de vários anos para componentes de turbinas, convertendo inovações de materiais em pedidos de volume de curto prazo. Modelos de ciclo de vida mostram que as pás de poliuretano podem reduzir a massa em 10% em comparação com as de epóxi, gerando benefícios logísticos e de carga na torre que superam os aumentos marginais de custo. Combinados com as extensões de vida útil, esses ganhos técnicos elevam a demanda por poliuretanos de alta funcionalidade e, por extensão, o mercado de 1,6-hexanodiol.

Expansão do Mercado de Revestimentos Industriais em Pó e Curáveis por UV

Os fabricantes adotam linhas de revestimento curáveis por UV e em pó para reduzir as emissões de COV e acelerar os tempos de ciclo. Os oligômeros sintetizados a partir de 1,6-hexanodiol demonstram alta densidade de reticulação, atingindo resistências à tração acima de 63 MPa enquanto curam em segundos sob lâmpadas LED. Os fabricantes adotam linhas de revestimento curáveis por UV e em pó para reduzir as emissões de COV e acelerar os tempos de ciclo. Os oligômeros sintetizados a partir de 1,6-hexanodiol demonstram alta densidade de reticulação, atingindo resistências à tração acima de 63 MPa enquanto curam em segundos sob lâmpadas LED. As plantas de eletrodomésticos e móveis da Ásia-Pacífico expandem linhas contínuas de revestimento em pó, e os fabricantes de automóveis da América do Norte adaptam operações de para-choques e acabamentos com túneis UV, ampliando a base endereçável. O retorno do capital melhora à medida que os fornos de alta intensidade energética são eliminados, alinhando a economia de custos às metas de sustentabilidade. Esses fatores convergem para elevar a demanda por diois de grau de revestimento acima do crescimento da produção industrial geral.

Crescimento nos Filamentos de Impressão 3D à Base de TPU

A manufatura aditiva evolui da prototipagem para a produção em série, e os filamentos de TPU formulados com polióis de 1,6-hexanodiol satisfazem os critérios de flexibilidade, resiliência e resistência à abrasão para órteses médicas, palmilhas de calçados esportivos e dutos aeroespaciais. Reticulados de células fechadas impressos por fabricação por filamento fundido atingem tensões de platô que escalam de forma previsível com a densidade, facilitando o ajuste de absorção de energia específica da peça. As plataformas de processamento digital de luz expandem ainda mais o uso de itaconatos de uretanodiol fotoativos, oferecendo rotas isentas de isocianato e de base biológica com módulos elásticos próximos a 1 GPa. À medida que os OEMs de impressoras qualificam graus industriais de TPU, os volumes de aquisição migram de execuções de teste em quilogramas para contratos de fornecimento em escala de toneladas, desbloqueando um novo canal de crescimento para o mercado de 1,6-hexanodiol.

Transição em Direção a Diois C6 de Base Biológica a Partir de Matérias-Primas de Sementes Oleaginosas

Reguladores e proprietários de marcas impulsionam a descarbonização do Escopo 3, levando empresas químicas a pilotar rotas de fermentação e atualização catalítica a partir de óleos vegetais, lignocelulósicos e algas. Cepas de microalgas com 55-57% de conteúdo oleico fornecem rendimentos de óleo de 136,5 g/L, permitindo uma economia competitiva de matérias-primas para diois C6 a jusante. A certificação de balanço de massa da LANXESS sob a norma ISCC+ demonstra rastreabilidade para reivindicações de matérias-primas renováveis e facilita os obstáculos de adoção pelos clientes. Separadamente, a hidrogenação em duas etapas do ácido 2,5-furanodicarboxílico derivado de biomassa produz 99% de ácido adípico, abrindo caminho para um 1,6-hexanodiol totalmente de fonte biológica. Os prêmios iniciais estreitam-se à medida que a capacidade escala, posicionando os volumes de base biológica para crescimento de dois dígitos ao longo da década.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do ácido adípico e do ciclo-hexano | -1.4% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos funcionais (1,5-Pentanodiol, 1,4-Butanodiol) | -0.9% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de emissão de N₂O sobre produtores de ácido adípico | -0.8% | Zonas regulatórias da Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Ácido Adípico e do Ciclo-hexano

As oscilações de matérias-primas ameaçam as margens porque a precificação do 1,6-hexanodiol atrasa os ciclos de ácido adípico e benzeno no mercado à vista. Os novos complexos de aromáticos da China com 11,8 milhões de toneladas/ano estreitam os custos dos integradores, mas também amplificam o excesso de oferta global, desencadeando quedas de preços que perturbam os produtores independentes[1]Tullo, Alexander H., "O Boom de Construção de Aromáticos da China Abala a Indústria Petroquímica," cen.acs.org. Os produtores respondem por meio de hedge em contratos a prazo e integração retroativa seletiva, mas o risco de estoque persiste, particularmente para os exportadores asiáticos que dependem de ácido adípico comercial. Embora a consolidação de refinarias e a racionalização de capacidade prometam estabilidade no médio prazo, a volatilidade de curto prazo impõe conservadorismo no balanço patrimonial e pode atrasar adições de capacidade discricionárias no mercado de 1,6-hexanodiol.

Regulamentações de Emissão de N₂O sobre Produtores de Ácido Adípico

A oxidação do ácido adípico emite aproximadamente 0,25 kg de N₂O por kg de produto, traduzindo-se em 47,4 Mt de CO₂e em 2024. O Sistema de Comércio de Emissões da UE precifica o N₂O, enquanto os EUA endurecem os padrões de desempenho para novas fontes da EPA, obrigando investimentos em unidades de abatimento térmico e catalítico que reduzem as emissões em mais de 80%, mas adicionam custos de capital, operação e manutenção. A conformidade eleva os custos de caixa do ácido adípico, inflacionando indiretamente os preços de insumos do 1,6-hexanodiol. As plantas menores enfrentam uma economia de reforma que favorece o encerramento, empurrando o setor em direção a instalações maiores e integradas. Na China, os cenários de política projetam até 62,6% de abatimento até 2030, reforçando a mudança de custos de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância do Ciclo-hexano em Meio à Transição de Base Biológica

O ciclo-hexano representou 54,12% dos volumes de 2025, pois complexos petroquímicos verticalmente integrados garantem continuidade de abastecimento e economias de escala que ancoram o tamanho do mercado de 1,6-hexanodiol para este segmento. As atualizações tecnológicas, incluindo catalisadores compostos de VPO que elevam a conversão do ciclo-hexano para 60,6% com seletividade de 85% para ácido adípico, reduzem as emissões de N₂O e sustentam a competitividade.

O uso de matéria-prima de ácido adípico cresce mais rapidamente a um CAGR de 7,18%, pois a oxidação em microreatores atinge rendimentos de 93% com tempos de residência reduzidos e correntes de gás de saída diminuídas. O ácido adípico de origem biológica proveniente do FDCA avança na transição renovável, mas os custos permanecem acima das rotas de ciclo-hexano. Os diois à base de fermentação, embora atualmente um nicho, atraem financiamento de risco e expansões de linhas piloto que poderiam corroer a participação do ciclo-hexano após 2030, caso os esquemas de precificação de carbono se intensifiquem. Consequentemente, a dinâmica de matérias-primas incorpora as forças de transição mais amplas que moldam o mercado de 1,6-hexanodiol.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Processo de Fabricação: A Hidrogenação em Duas Etapas Mantém a Liderança Tecnológica

A rota de hidrogenação em duas etapas de ciclohexanona - ácido adípico gerou 83,75% da produção de 2025, ancorando uma participação de mercado de 1,6-hexanodiol enraizada por décadas de aperfeiçoamento de catalisadores e desgargalamento de plantas. As vantagens da curva de aprendizado dessa rota mantêm a liderança em custo de caixa apesar da volatilidade dos preços de energia, promovendo um CAGR de 7,42% até 2031 à medida que as expansões de capacidade em instalações existentes esticam a capacidade. A integração com instalações de hexametilenediamina, como o complexo de Chalampé da BASF, melhora a valorização de subprodutos e o compartilhamento de utilidades.

A hidrogenação direta em uma etapa de caprolactona simplifica as operações unitárias, mas enfrenta menor seletividade e vida útil mais curta dos catalisadores, limitando a adoção a plantas especializadas voltadas para graus de ultra-alta pureza. A biofermentação e a atualização catalítica oferecem o maior crescimento, embora a partir de uma base baixa, à medida que os produtores testam rotas de açúcar a diol na Europa e na América do Norte. A unidade de aminas especiais da Evonik em Nanquim utiliza eletricidade verde e automação avançada, ilustrando como a digitalização e a energia renovável podem fechar lacunas de custo em processos emergentes.

Por Grau de Pureza: Aplicações de Alta Pureza Impulsionam o Crescimento Premium

O material de alta pureza maior ou igual a 99% captou 60,85% das receitas de 2025 e tem projeção de expansão a um CAGR de 7,72%. A demanda de headsets de AR/VR por lentes de alto índice de refração e filmes de barreira à umidade para semicondutores eleva as especificações e as demandas de rastreamento de impurezas, estendendo os protocolos de certificação por lote e impulsionando preços premium. Os contratos de fornecimento de grau para lentes geralmente estipulam mais de 5 ppm de água e valores de acidez abaixo de 30 ppm, estimulando investimentos em módulos de cristalização contínua e destilação a vácuo.

O 1,6-hexanodiol de grau industrial serve às formulações de espuma flexível, revestimento e plastificante, onde a tolerância a carbonilas residuais permanece mais alta. Os produtores, portanto, priorizam a automação de controle de processo e o monitoramento de FTIR em linha para fornecer janelas de qualidade mais estreitas sem inflar a estrutura de custos. Essa bifurcação reforça uma dinâmica de valor sobre volume que inclina os lucros futuros para o segmento de alta pureza do mercado de 1,6-hexanodiol.

Por Aplicação: Liderança do Poliuretano com Potencial de Alta dos Fotopolímeros

Os poliuretanos absorveram 36,98% da demanda de 2025, sustentados pelo isolamento em construção civil, almofadas de assentos em mobilidade e elastômeros emergentes para pás eólicas. Ainda assim, novos extensores de cadeia reativos com isocianato usando o diol prolongam a vantagem de margem do segmento.

O segmento de "Outras Aplicações", principalmente fotopolímeros de impressão 3D, registra o CAGR mais rápido de 7,92%. Reticulados curados por camada em calçados e órteses personalizadas validam a escala comercial, enquanto encaixes dentários e de eletrônicos de consumo completam os conjuntos de adotantes iniciais. Essa diversificação posiciona o mercado de 1,6-hexanodiol para resiliência estrutural mesmo quando sua franquia legada de poliuretano atingir um platô.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 47,05% da receita global em 2025 e tem uma perspectiva de CAGR de 7,86%. Os centros integrados de aromáticos da China ancoram a liderança em custo, mas normas de emissão mais rígidas pressionam os produtores a adotar o abatimento catalítico de N₂O e a investir em linhas piloto de base biológica. Japão e Coreia do Sul canalizam a demanda para graus de alta pureza usados em polímeros ópticos e aglutinantes para baterias, reforçando a densidade de valor da região. As nações da ASEAN expandem plantas de espuma de poliuretano para isolamento de eletrodomésticos e calçados, mas permanecem importadoras líquidas do diol.

A América do Norte é alavancada pela construção de pás de turbinas eólicas e pela expansão da manufatura aditiva, impulsionando volumes incrementais. O projeto de USD 500 milhões da UBE Corporation na Louisiana para produzir solventes de carbonato e intermediários de diol a montante sublinha as entradas de capital estrangeiro vinculadas aos incentivos de energia limpa dos EUA.

A Europa, embora enfrentando desvantagens de custo, preserva um nicho de liderança tecnológica por meio da intensificação de processos e inovação em sustentabilidade. A inauguração em Chalampé da BASF e a consolidação da joint venture Alsachimie ampliam a opcionalidade de matérias-primas enquanto incorporam o reporte do Escopo 3 nos contratos com clientes.

A América do Sul e a diversificação petroquímica do Oriente Médio e da África na Arábia Saudita e o desenvolvimento a jusante de poliuretano no Brasil indicam pistas de crescimento de longo prazo mais elevadas.

Cenário Competitivo

O setor de 1,6-hexanodiol apresenta consolidação entre os principais players. Os movimentos estratégicos gravitam em torno de fusões e aquisições e joint ventures que proporcionam diversificação geográfica ou impulsos tecnológicos. Os produtores chineses, apoiados por incentivos provinciais, realizam desgargalamentos e pilotam linhas de base biológica para se protegerem contra mecanismos de ajuste de fronteira de carbono. De modo geral, as reformas de abatimento de emissões, os esforços de eficiência de catalisadores e os gêmeos digitais para manutenção preditiva dominam as agendas de capex. A intensidade competitiva também é visível nos modelos de atendimento ao cliente. Os fornecedores implementam rastreabilidade de lotes habilitada por blockchain, oferecem calculadoras de Escopo 3 e estendem laboratórios de serviço técnico para co-desenvolver revestimentos de baixo COV e resinas de impressão 3D.

Líderes do Setor de 1,6 Hexanodiol

LANXESS

BASF

PETRONAS Chemicals Group Berhad

Prasol Chemicals Ltd.

UBE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A BASF anunciou que o Carbon Trust verificou que a pegada de carbono do produto da porta ao portão do 1,6-hexanodiol da BASF é inferior à média do mercado para equivalentes de base fóssil.

- Abril de 2023: A LANXESS anunciou que sua produção de 1,6-hexanodiol (HDO) recebeu a certificação Scopeblue, concedida a produtos com mais de 50% de conteúdo de matéria-prima sustentável ou uma pegada de carbono inferior à metade das alternativas convencionais.

Escopo do Relatório Global do Mercado de 1,6 Hexanodiol

O 1,6 Hexanodiol é amplamente utilizado na produção de poliéster industrial e poliuretano. Ele ajuda a melhorar a dureza e a flexibilidade dos poliésteres. O mercado de 1,6 Hexanodiol é segmentado por matéria-prima, aplicação e geografia. Por matéria-prima, o mercado é segmentado em ciclo-hexano e ácido adípico. Por aplicação, o mercado é segmentado em poliuretano, revestimentos, acrilatos, adesivos, resinas de poliéster, plastificantes e outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de 1,6-hexanodiol em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Ciclo-hexano |

| Ácido Adípico |

| Hidrogenação em Duas Etapas de Ciclohexanona - Ácido Adípico |

| Hidrogenação Direta em Uma Etapa de Caprolactona |

| Biofermentação e Atualização Catalítica |

| Maior ou igual a 99% (Alta Pureza) |

| Menor que 99% (Grau Industrial) |

| Poliuretano |

| Revestimentos |

| Acrilatos |

| Adesivos |

| Resinas de Poliéster |

| Plastificantes |

| Outras Aplicações (Fotopolímeros de Impressão 3D, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Ciclo-hexano | |

| Ácido Adípico | ||

| Por Processo de Fabricação | Hidrogenação em Duas Etapas de Ciclohexanona - Ácido Adípico | |

| Hidrogenação Direta em Uma Etapa de Caprolactona | ||

| Biofermentação e Atualização Catalítica | ||

| Por Grau de Pureza | Maior ou igual a 99% (Alta Pureza) | |

| Menor que 99% (Grau Industrial) | ||

| Por Aplicação | Poliuretano | |

| Revestimentos | ||

| Acrilatos | ||

| Adesivos | ||

| Resinas de Poliéster | ||

| Plastificantes | ||

| Outras Aplicações (Fotopolímeros de Impressão 3D, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de 1,6-hexanodiol e o crescimento esperado?

O mercado é avaliado em USD 1,17 bilhão em 2026 e tem previsão de atingir USD 1,63 bilhão até 2031, registrando um CAGR de 6,93% durante o período de previsão (2026-2031).

Qual matéria-prima domina a produção de 1,6-hexanodiol?

O ciclo-hexano permanece como a principal matéria-prima, representando 54,12% dos volumes de 2025 devido à economia petroquímica integrada.

Por que os graus de alta pureza estão ganhando participação?

Óptica de AR/VR, semicondutores e intermediários farmacêuticos requerem pureza ≤99%, impulsionando um CAGR de 7,72% para este segmento premium até 2031.

Como as tendências de sustentabilidade estão moldando o mercado de 1,6-hexanodiol?

As rotas de diol C6 de base biológica, a certificação de balanço de massa e os mandatos de abatimento de N₂O estão reformulando as escolhas de matérias-primas, as estruturas de custo e as prioridades de investimento.

Qual região apresenta o crescimento mais rápido na demanda?

A Ásia-Pacífico lidera com um CAGR de 7,86% até 2031, sustentada por grandes complexos químicos e pela expansão da manufatura a jusante.

Página atualizada pela última vez em: