Tamanho e Participação do Mercado de Pastilhas para Garganta

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pastilhas para Garganta por Mordor Intelligence

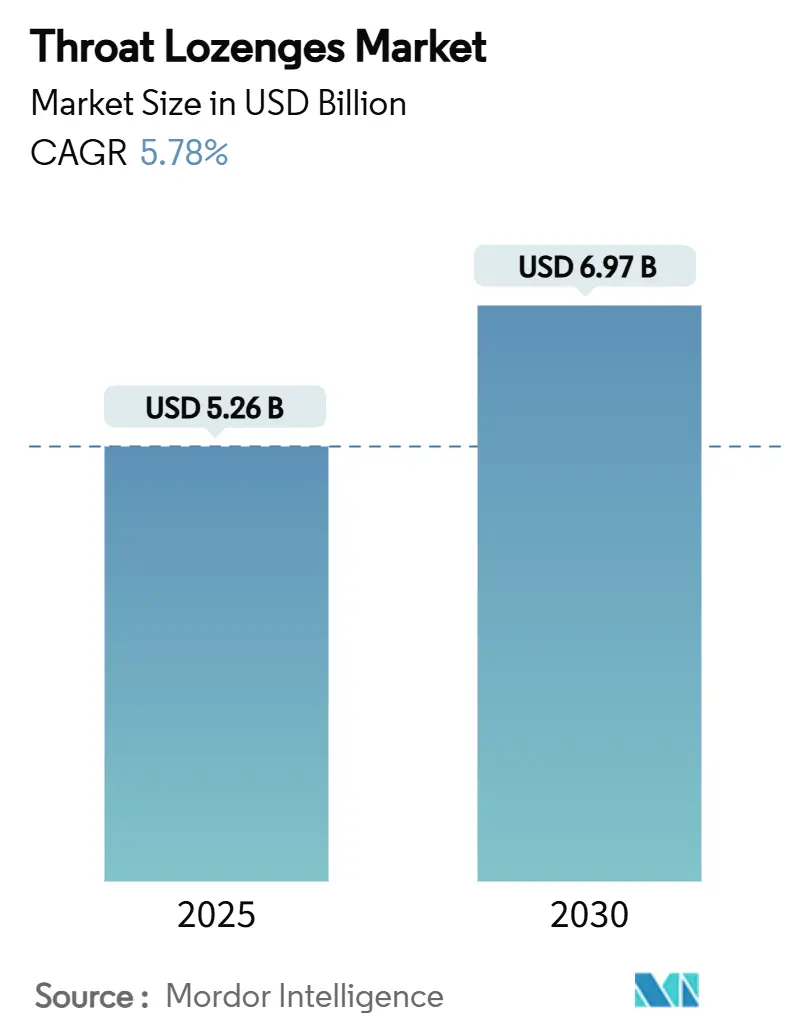

O mercado de pastilhas para garganta é avaliado em USD 5,26 bilhões em 2025 e tem previsão de atingir USD 6,97 bilhões até 2030, expandindo-se a um CAGR de 5,78%. O tamanho atual do mercado de pastilhas para garganta reflete a resiliência dentro do segmento de medicamentos isentos de prescrição (MIP) mais amplo, à medida que o envelhecimento da população, a rápida adoção do comércio eletrônico e os avanços nas tecnologias de liberação de fármacos solúveis reforçam a demanda. A América do Norte lidera com 33,44% de participação em 2024, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 7,98%, impulsionado pelo aumento dos gastos com saúde da classe média em ascensão. Mentol-eucalipto e ativos herbais competem pela liderança em ingredientes, enquanto formulações sem açúcar e adequadas para diabéticos ampliam o alcance ao consumidor. Os modelos de distribuição digital transformam a dinâmica de compras por impulso, e a reforma regulatória nos Estados Unidos incentiva formatos MIP de nova geração que conciliam conveniência com precisão terapêutica.[1]Administração de Alimentos e Medicamentos dos EUA, "MUCINEX INSTASOOTHE SORE THROAT PLUS SOOTHING COMFORT," fda.gov

Principais Conclusões do Relatório

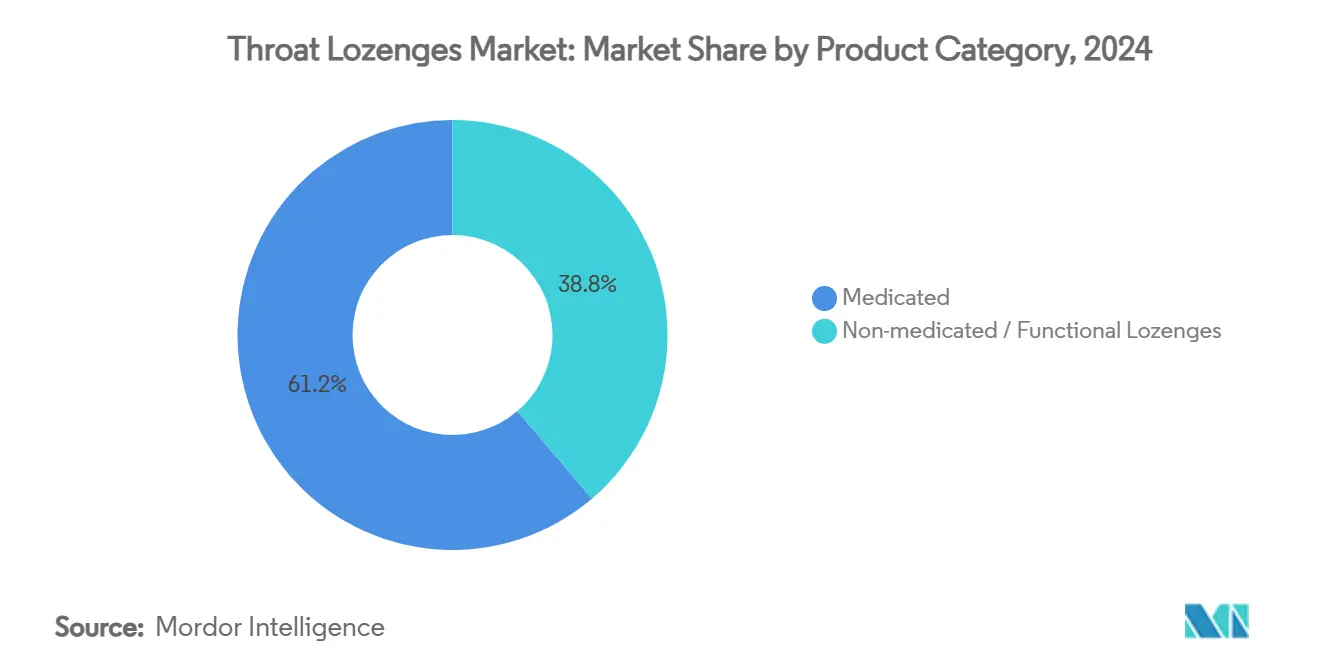

- Por categoria de produto, as pastilhas medicamentosas capturaram 61,23% da participação do mercado de pastilhas para garganta em 2024, enquanto as pastilhas não medicamentosas/funcionais estão posicionadas para a expansão mais rápida, com um CAGR de 8,49% até 2030.

- Por tipo de ingrediente, mentol e eucalipto detinham 27,39% do tamanho do mercado de pastilhas para garganta em 2024, enquanto os ativos herbais devem crescer mais rapidamente, com um CAGR de 9,56% entre 2025 e 2030.

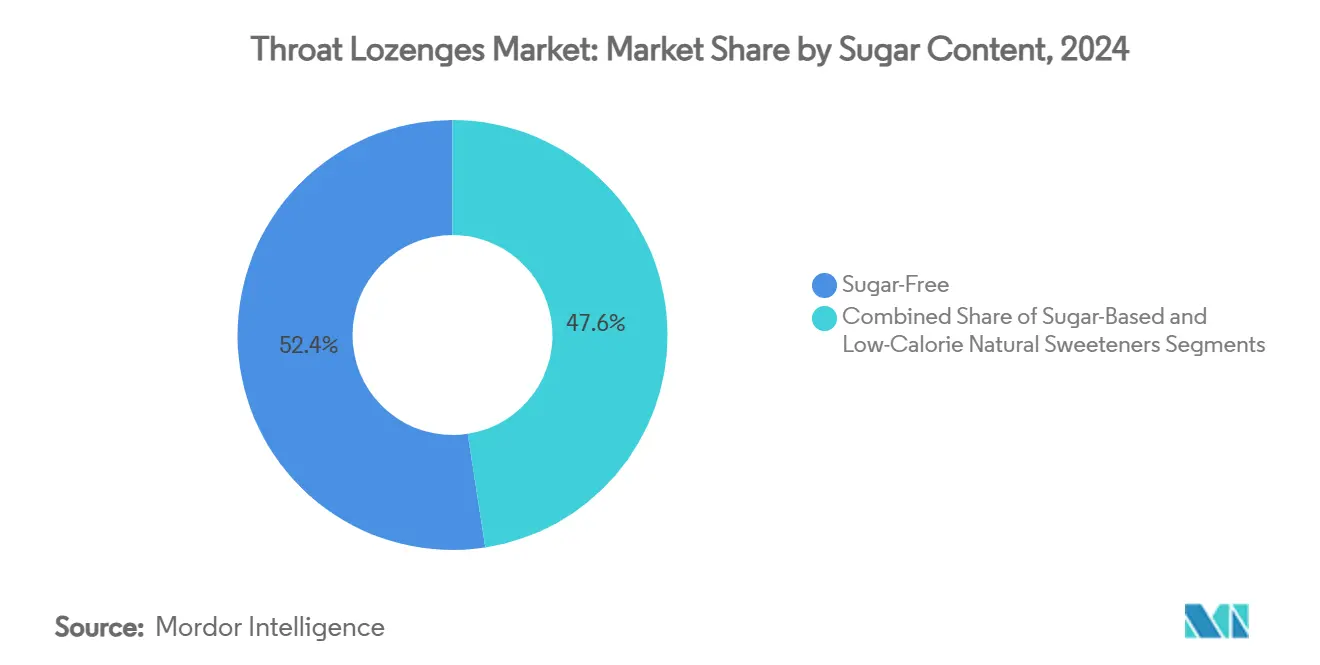

- Por teor de açúcar, as variantes sem açúcar comandavam 52,44% da participação do mercado de pastilhas para garganta em 2024 e têm projeção de crescimento a um CAGR de 8,29% até 2030.

- Por canal de distribuição, farmácias e drogarias retinham 34,72% do tamanho do mercado de pastilhas para garganta em 2024, enquanto o varejo online está no caminho para o maior CAGR de 9,82% até 2030.

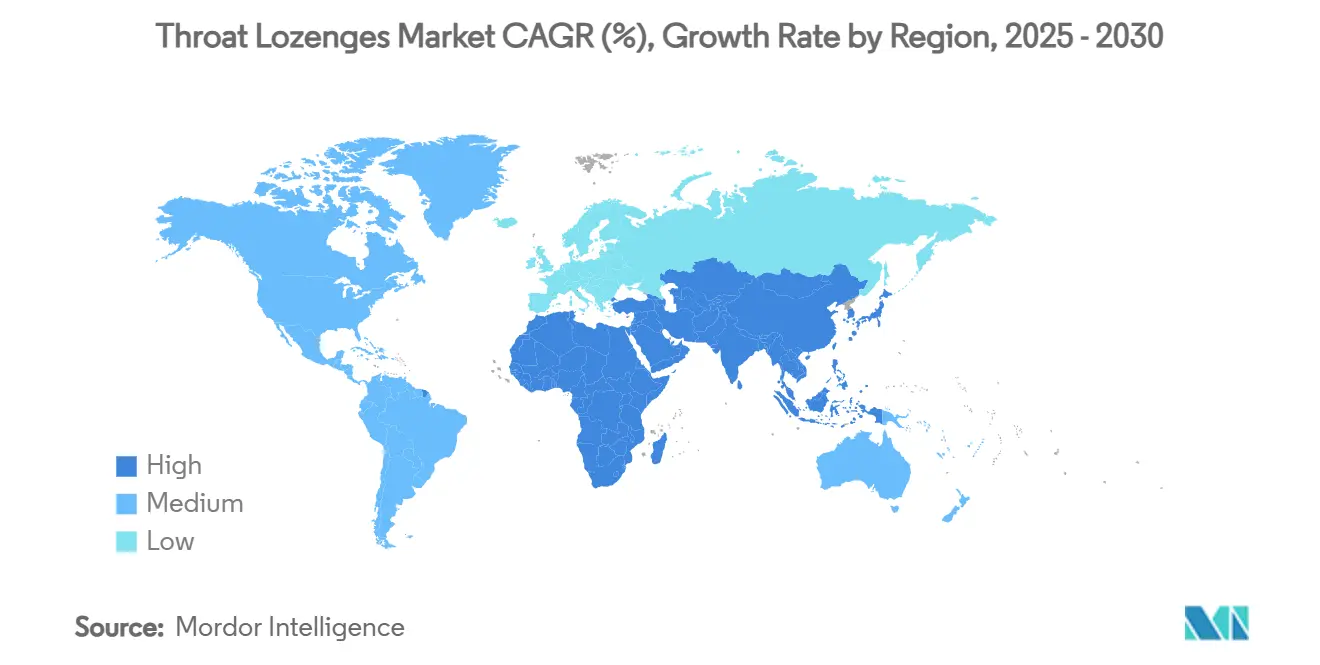

- Por geografia, a América do Norte liderou com 33,44% de participação de mercado em 2024, enquanto a Ásia-Pacífico tem previsão de gerar o CAGR mais rápido de 7,98% no mesmo período.

Tendências e Perspectivas do Mercado Global de Pastilhas para Garganta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da População Global e Crescente Cultura de Automedicação MIP | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Penetração do Comércio Eletrônico para Saúde MIP | +0.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Transição para Pastilhas Sem Açúcar e Adequadas para Diabéticos | +0.6% | Global, particularmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente Demanda por Pastilhas Multifuncionais de Reforço Imunológico | +0.9% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Ativos de Dissolução Rápida Habilitados por Nanopartículas | +0.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Profissões com Uso Intensivo da Voz em Busca de Cuidados Profiláticos para a Garganta | +0.3% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Cultura de Automedicação

O crescimento no mercado de pastilhas para garganta se acelera à medida que pessoas com mais de 60 anos preferem cada vez mais remédios MIP convenientes para desconfortos comuns na garganta. As projeções do censo dos EUA indicam uma coorte de 26% com mais de 60 anos até 2035, uma demografia que historicamente registra taxas mais elevadas de automedicação. Essa mudança está alinhada com as políticas de contenção de custos hospitalares que favorecem os cuidados preventivos, tornando as pastilhas uma intervenção de baixo custo para episódios leves de faringite. A alta intenção de recompra entre os idosos eleva ainda mais a demanda por volume. A orientação respaldada por farmácias garante a percepção de segurança, reforçando a formação de hábitos entre os consumidores mais velhos.[2]Xiang-xing Quan et al., "Padrões de Automedicação entre Idosos durante a COVID-19 em Macau," BMC Public Health, bmcpubmedcentral.com

Rápida Penetração do Comércio Eletrônico

As farmácias digitais encurtam o caminho até a compra, posicionando as pastilhas ao lado dos itens essenciais domésticos no carrinho online. Os reguladores europeus agora permitem que e-farmácias verificadas distribuam determinados medicamentos MIP além das fronteiras, ampliando o alcance para além do varejo físico. Os serviços de entrega no mesmo dia convertem compradores ocasionais em compradores habituais, satisfazendo necessidades por impulso durante o início de dores de garganta. Os proprietários de marcas aproveitam as lojas diretas ao consumidor para vender em conjunto suplementos de imunidade em pacotes, elevando os valores médios dos pedidos e fortalecendo programas de fidelidade apoiados por análises de consumidores em tempo real.

Transição para Pastilhas Sem Açúcar e Adequadas para Diabéticos

A crescente prevalência global do diabetes impulsiona a adoção constante de variantes sem açúcar, que já representam mais da metade das vendas do mercado de pastilhas para garganta. A volatilidade do preço do açúcar, impulsionada pelo clima, oferece aos fabricantes incentivos adicionais de custo para reformular com adoçantes alternativos, como extratos de estévia ou fruto-do-monge. Os polióis de grau farmacêutico proporcionam sensação bucal comparável, facilitando a transição do consumidor. Os varejistas promovem SKUs sem açúcar nos corredores de bem-estar, fomentando o posicionamento premium e permitindo que as marcas obtenham margens unitárias mais elevadas.

Demanda por Pastilhas Multifuncionais de Reforço Imunológico

As rotinas pós-pandemia normalizaram o suporte imunológico durante todo o ano, criando interesse em pastilhas enriquecidas com vitamina C, zinco e equinácea. Ensaios clínicos confirmam que as misturas botânicas podem reduzir os sintomas de faringite crônica e aumentar a satisfação do paciente, solidificando a credibilidade medicinal. Os portfólios de marcas agora incluem SKUs independentes de estação, comercializados para manutenção contínua da garganta e do sistema imunológico, aumentando a frequência de consumo em grupos demográficos que vão de crianças em idade escolar a profissionais da voz.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos Rigorosos de Sabor e Sensação Bucal Limitando os IFAs | -0.7% | Global, particularmente em mercados desenvolvidos com consumidores exigentes | Médio prazo (2-4 anos) |

| Pressão sobre Margens Devido à Volatilidade dos Preços do Açúcar e do Mentol | -0.5% | Global, com impacto agudo em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Crescente Ceticismo sobre a Eficácia das Pastilhas MIP | -0.4% | América do Norte e Europa, impulsionado pela influência de profissionais de saúde | Médio prazo (2-4 anos) |

| Resistência de Especialistas em Otorrinolaringologia Favorecendo Sprays e Gargarejos | -0.3% | Global, concentrado em sistemas de saúde desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Sabor e Sensação Bucal nos IFAs

Ingredientes farmacêuticos ativos (IFAs) como a benzocaína exigem mascaramento agressivo de sabor para atender às expectativas de palatabilidade do consumidor. As técnicas complexas de mascaramento aumentam os custos de formulação e podem reduzir a carga de IFA, moderando a eficácia clínica. Os reguladores exigem comprovação de aceitabilidade em populações pediátricas, e o feedback sensorial negativo reduz as vendas repetidas. Plataformas emergentes, como comprimidos de desintegração oral, prometem soluções, mas os altos custos de capital restringem a adoção entre empresas menores.[3]Lara K. Matthews et al., "Eficácia de uma Pastilha de Benzocaína para Dor de Garganta," International Journal of Pharmaceutical Sciences, ijpsjournal.com

Volatilidade dos Custos de Matérias-Primas

Os futuros globais de açúcar e os preços das matérias-primas de mentol flutuam acentuadamente em resposta a eventos climáticos e restrições regionais de oferta. As marcas à base de açúcar devem decidir entre repassar os picos de custo aos consumidores ou corroer as margens. As oscilações de preço do mentol, vinculadas à dominância de 70% da produção da Índia, intensificam o risco de exposição. A volatilidade desencoraja contratos de fornecimento de longo prazo e dificulta o orçamento de novos produtos, amortecendo assim o crescimento do mercado de pastilhas para garganta no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: A Liderança Medicamentosa Sustenta a Confiança Terapêutica

Os formatos medicamentosos geraram 61,23% da receita de 2024, confirmando a persistente confiança do consumidor em formulações clinicamente comprovadas. O tamanho do mercado de pastilhas para garganta para SKUs medicamentosos tem previsão de expansão constante a um CAGR de 5,3%, à medida que as marcas multinacionais atualizam os sistemas de liberação para matrizes oromucosas de nanopartículas que aumentam a biodisponibilidade dos IFAs. As pastilhas não medicamentosas/funcionais crescem a um CAGR de 8,49%, capitalizando o posicionamento de imunidade que amplia o uso além dos episódios agudos.

A crescente validação clínica dos botânicos reduz as lacunas de credibilidade entre as categorias. Ensaios com pastilhas paraprobióticas à base de Lactobacillus mostram redução da dependência de antibióticos em crianças, sinalizando a convergência dos benefícios de bem-estar e médicos. As marcas incorporam afirmações respaldadas por evidências na comunicação da embalagem sem violar os limites de marketing de MIP, atraindo compradores engajados com a saúde que buscam soluções preventivas cotidianas.

Por Tipo de Ingrediente: Ativos Herbais Conquistam Adoção Rápida

A dupla clássica mentol-eucalipto ainda lidera com 27,39% de participação, sustentada pela percepção imediata de resfriamento e pela familiaridade expectorante. No entanto, os ativos herbais registram o CAGR mais rápido de 9,56%, ancorado pelo movimento do consumidor em direção aos terapêuticos de origem vegetal. As combinações de mel e limão e as misturas antissépticas de AMC/DCBA competem por necessidades de nicho, enquanto a benzocaína e o hexilresorcinol ocupam cantos especializados de alívio da dor.

Moléculas anti-inflamatórias como o flurbiprofeno e a benzidamina registram alta eficácia para o desconforto pós-procedimento, encontrando aceitação em ambientes hospitalares. Os pesquisadores também destacam o dicloridrato de octenidina pela superior disrupção de biofilme contra patógenos orais, prenunciando novos entrantes que ampliam a gama funcional do mercado de pastilhas para garganta. Os fabricantes priorizam a rotulagem transparente de espécies vegetais e referências clínicas para construir confiança entre os compradores conscientes dos ingredientes.

Por Teor de Açúcar: A Formulação Voltada para a Saúde Impulsiona a Premiumização

Os SKUs sem açúcar já comandam 52,44% de participação e continuarão superando o crescimento geral da categoria. A estévia, o eritritol e o isomalt proporcionam dulçor não cariogênico mantendo a sensação bucal, permitindo que as marcas garantam espaço nas prateleiras dos corredores de diabetes e controle de peso. A participação do mercado de pastilhas para garganta das linhas sem açúcar deve se ampliar à medida que a reformulação alinha os benefícios à saúde com a proteção contra os custos das matérias-primas. Os adoçantes naturais de baixa caloria atraem compradores que buscam tanto garantias botânicas quanto metabólicas, fomentando arquiteturas de preços em camadas.

As pastilhas à base de açúcar permanecem relevantes em nichos de valor e culturas que favorecem os tradicionais sinais de sabor, embora os fabricantes diversifiquem os tamanhos das embalagens para minimizar o impacto dos picos de preço do açúcar. As receitas híbridas — que combinam açúcar de cana reduzido com polióis — equilibram a familiaridade do sabor com a moderação calórica, suavizando a transição para os consumidores tradicionais.

Por Canal de Distribuição: A Distribuição Digital Reescreve a Dinâmica de Compras por Impulso

As farmácias e drogarias mantêm autoridade por meio do respaldo do farmacêutico, mas o varejo online emerge como o nó de crescimento pivô com CAGR de 9,82%. As plataformas diretas ao consumidor capitalizam o tráfego orientado por pesquisa no início de dores de garganta, enquanto as parcerias de comércio rápido entregam em minutos, redefinindo os limiares de impulso. O tamanho do mercado de pastilhas para garganta atribuível ao comércio eletrônico deve dobrar até 2030, à medida que os programas de reposição automática em nível domiciliar se normalizam.

Os supermercados e hipermercados mantêm relevância para cestas de cuidados familiares em pacotes, enquanto as lojas de conveniência aproveitam o fluxo de passageiros para embalagens de pegar e ir. Os canais especializados de varejo de viagens capturam marcas premium de herança favorecidas por viajantes frequentes, amortecendo a receita contra as flutuações sazonais de resfriado. O ambiente omnicanal obriga os fabricantes a sincronizar gráficos de embalagens, preços e promoções em todos os pontos de contato para garantir uma percepção de marca coerente.

Análise Geográfica

A fatia de 33,44% da América do Norte na receita de 2024 reflete a cultura de autocuidado enraizada, as franquias generalizadas de planos de saúde que direcionam o gerenciamento de doenças menores para os MIPs, e os abundantes formatos de varejo. A decisão da FDA de 2025 sobre a ACNU simplifica as aprovações de vias para fórmulas combinadas que integram auxílios digitais de adesão — abrindo espaço para pastilhas inteligentes com sensores de rastreamento de dosagem. A expansão de USD 200 milhões da Reckitt na Carolina do Norte aumenta a resiliência da produção doméstica, visando uma reposição mais rápida durante as temporadas de resfriado.

A Europa ocupa a segunda maior participação, impulsionada pela afinidade do consumidor por remédios botânicos e monografias herbais harmonizadas que simplificam a entrada no mercado. O respeito regulatório por combinações vegetais tradicionais, como tomilho e prímula, apoia as marcas de herança enquanto permite que os novos entrantes citem opiniões positivas oficiais. O crescimento das e-farmácias melhora o acesso em áreas rurais, e a reformulação sem açúcar se encaixa perfeitamente nas rigorosas normas de rotulagem nutricional do continente.

A Ásia-Pacífico fornece o pulso de crescimento mais forte, com um CAGR de 7,98%. O boom de probióticos orais da China e a dominante produção de mentol da Índia posicionam a região como um polo tanto de demanda quanto de oferta. Fabricantes locais como a Wellona Pharma aproveitam os menores custos de produção para atender aos mercados de exportação e doméstico, enquanto os incumbentes japoneses cultivam histórias de proveniência premium que atraem consumidores urbanos conscientes da saúde. O aumento da renda disponível e a penetração de smartphones se combinam para acelerar os pedidos digitais, comprimindo as hierarquias de distribuição tradicionais em todo o mercado de pastilhas para garganta.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada. Os líderes globais dependem do legado de marca, dos pipelines de pesquisa e desenvolvimento e da distribuição omnicanal para defender seu território. A Reckitt amplia a produção por meio de atualizações de instalações e explora plataformas proprietárias de liberação de fármacos para ampliar suas linhas medicamentosas. A Mondelez aproveita o legado em confeitaria para inovar SKUs de alívio à base de mel que transitam entre bem-estar e indulgência. A aquisição pela Ricola em 2024 de uma planta do Grupo Hero integra a capacidade a montante, apertando o controle sobre o fornecimento de ervas suíças e a logística na União Europeia.

A diferenciação tecnológica está se intensificando. A encapsulação por nanopartículas promete dissolução mais rápida e liberação mucosa direcionada, enquanto as plataformas de comprimidos de desintegração oral permitem a estratificação de múltiplos IFAs. A colaboração entre fornecedores de ingredientes e engenheiros de formas farmacêuticas encurta os ciclos de comercialização. As táticas competitivas também se estendem ao direcionamento para públicos de nicho: cantores, professores e agentes de call center recebem formatos profiláticos personalizados com bases de glicerina lubrificante e sabores amigáveis para a voz.

A consolidação permanece provável entre os players regionais de médio porte que enfrentam pressão de margem devido à volatilidade dos insumos de açúcar e mentol. Alianças estratégicas, contratos de marca própria com grandes varejistas e acordos de fabricação compartilhada ajudam a diluir os choques de custo. A propriedade intelectual em torno de novos botânicos ou pastilhas habilitadas por sensores oferece a novos entrantes fossos de proteção, sinalizando uma mudança do posicionamento de commodity para soluções funcionais e aumentadas por dados em todo o mercado de pastilhas para garganta.

Líderes do Setor de Pastilhas para Garganta

GlaxoSmithKline plc

Reckitt Benckiser Group plc

Mondelez International Inc.

Ricola AG

Procter & Gamble Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Conselho Técnico Consultivo de Medicamentos da Índia aprovou a venda de vários medicamentos MIP, incluindo pastilhas para tosse, em mercearias de bairro.

- Julho de 2024: A Cooper Consumer Health concluiu a aquisição do negócio de MIP da Viatris Inc., ampliando seu portfólio de pastilhas para garganta e sua rede de distribuição em múltiplos países.

Escopo do Relatório Global do Mercado de Pastilhas para Garganta

| Pastilhas Medicamentosas |

| Pastilhas Não Medicamentosas / Funcionais |

| Mentol e Eucalipto |

| Mel e Limão |

| Antisséptico (AMC e DCBA) |

| Anestésico Local (Benzocaína, Hexilresorcinol) |

| Anti-inflamatório (Flurbiprofeno, Benzidamina) |

| Ativos Herbais (Equinácea, Gengibre, Alcaçuz) |

| Outros |

| À Base de Açúcar |

| Sem Açúcar |

| Adoçantes Naturais de Baixa Caloria |

| Farmácias e Drogarias |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Varejo Online |

| Outros Canais (Duty-Free, Especialidade) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Categoria de Produto | Pastilhas Medicamentosas | |

| Pastilhas Não Medicamentosas / Funcionais | ||

| Por Tipo de Ingrediente | Mentol e Eucalipto | |

| Mel e Limão | ||

| Antisséptico (AMC e DCBA) | ||

| Anestésico Local (Benzocaína, Hexilresorcinol) | ||

| Anti-inflamatório (Flurbiprofeno, Benzidamina) | ||

| Ativos Herbais (Equinácea, Gengibre, Alcaçuz) | ||

| Outros | ||

| Por Teor de Açúcar | À Base de Açúcar | |

| Sem Açúcar | ||

| Adoçantes Naturais de Baixa Caloria | ||

| Por Canal de Distribuição | Farmácias e Drogarias | |

| Supermercados e Hipermercados | ||

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais (Duty-Free, Especialidade) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o valor atual do mercado de pastilhas para garganta?

O mercado de pastilhas para garganta está em USD 5,26 bilhões em 2025 e tem previsão de atingir USD 6,97 bilhões até 2030, com um CAGR de 5,78%.

2. Qual categoria de produto lidera o mercado de pastilhas para garganta?

As pastilhas medicamentosas dominam com 61,23% de participação, graças à forte validação clínica e à confiança do consumidor.

3. Por que as pastilhas para garganta sem açúcar estão ganhando popularidade?

As pastilhas sem açúcar já capturam 52,44% de participação e crescem a um CAGR de 8,29%, devido à crescente prevalência do diabetes e à demanda do consumidor por sistemas de adoçamento mais saudáveis.

4. Qual região está crescendo mais rapidamente no mercado de pastilhas para garganta?

A Ásia-Pacífico registra o maior CAGR de 7,98%, impulsionado pela expansão dos gastos com saúde da classe média e pelo crescente acesso ao comércio eletrônico.

5. Quais são as principais restrições que impactam o crescimento?

Os desafios de mascaramento de sabor para determinados IFAs e a volatilidade dos preços do açúcar e do mentol podem restringir o desenvolvimento de produtos e a estabilidade das margens.

Página atualizada pela última vez em: