Tamanho e Participação do Mercado de IP de Design de SRAM e ROM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

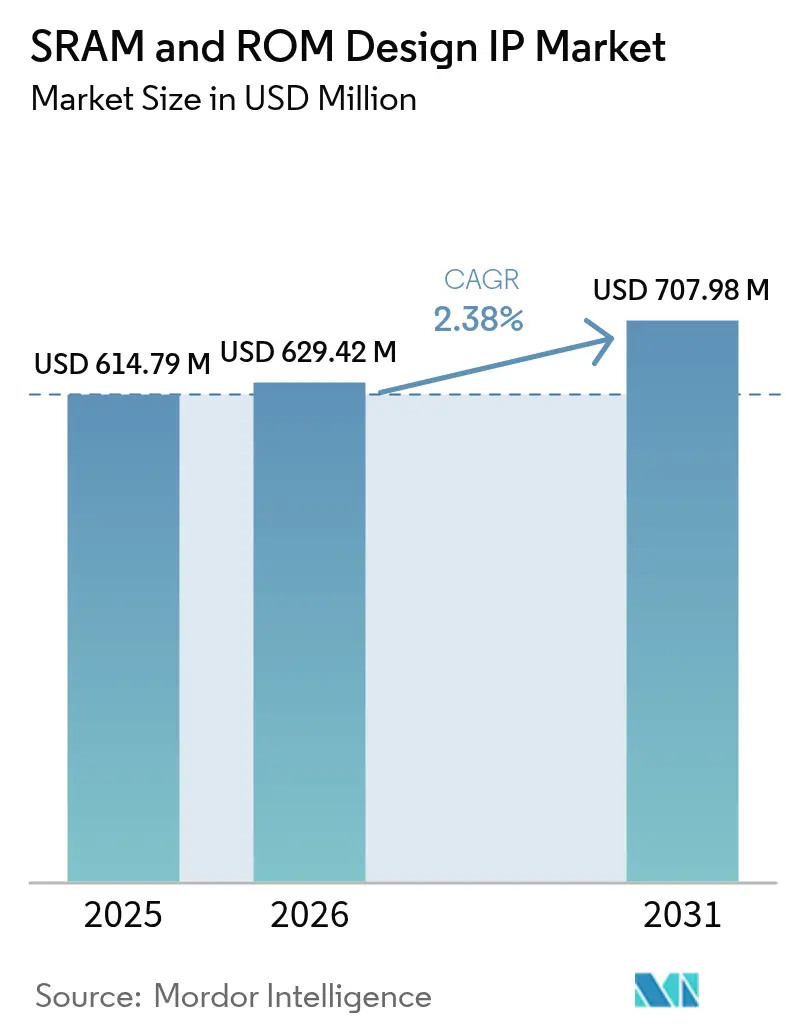

| Tamanho do Mercado (2026) | 629.42 Milhões de dólares |

| Tamanho do Mercado (2031) | 707.98 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IP de Design de SRAM e ROM por Mordor Intelligence

O tamanho do mercado de IP de Design de SRAM e ROM foi avaliado em USD 614,79 milhões em 2025 e estima-se que cresça de USD 629,42 milhões em 2026 para atingir USD 707,98 milhões até 2031, a um CAGR de 2,38% durante o período de previsão (2026-2031). A demanda contínua por aceleradores de IA com cache denso, nós de borda 5G e plataformas de segurança funcional automotiva sustenta essa expansão moderada. Os processos abaixo de 14 nm capturam taxas de licenciamento desproporcionais, uma vez que as casas de design buscam arquiteturas de célula de bit que controlem a variabilidade, o vazamento e as taxas de erros suaves. O IP rígido permanece o formato de entrega preferido, pois minimiza o risco de qualificação e acelera os cronogramas de tape-out; porém, as peças de memória prontas para chiplets estão ganhando impulso à medida que a embalagem heterogênea avança para a produção em volume. A intensidade competitiva está aumentando à medida que os compiladores de código aberto comprimem os preços médios de venda, levando os fornecedores estabelecidos a intensificar seu foco em suítes de verificação e parcerias com fundições. Regionalmente, a Ásia-Pacífico domina as remessas devido à sua escala de fundição e subsídios governamentais, enquanto a América do Norte mantém sua liderança em inovação por meio de seu ecossistema de design fabless.

Principais Conclusões do Relatório

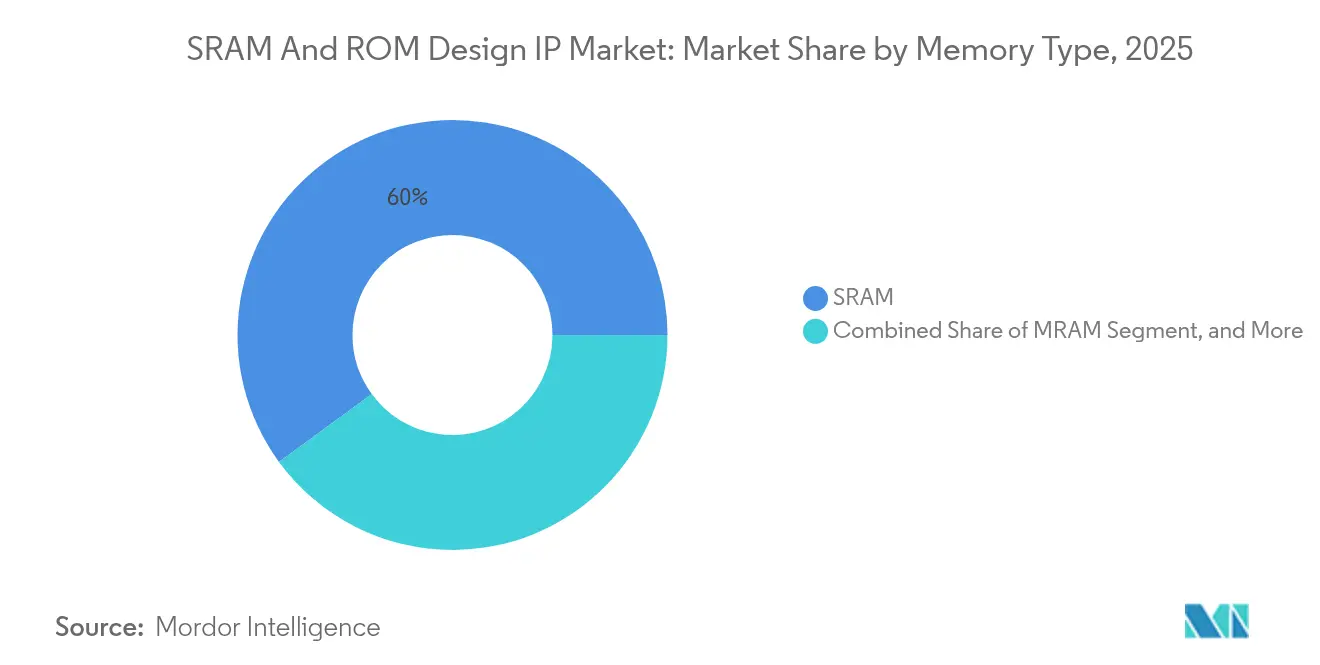

- Por tipo de memória, a SRAM liderou com 60,05% da participação no mercado de IP de Design de SRAM e ROM em 2025, enquanto o flash embarcado e outras opções não voláteis estão projetados para se expandir a um CAGR de 3,72% até 2031.

- Por aplicação, os eletrônicos de consumo responderam por 36,10% do tamanho do mercado de IP de Design de SRAM e ROM em 2025, enquanto o segmento automotivo e de transporte tem previsão de crescer a um CAGR de 4,9% durante 2026-2031.

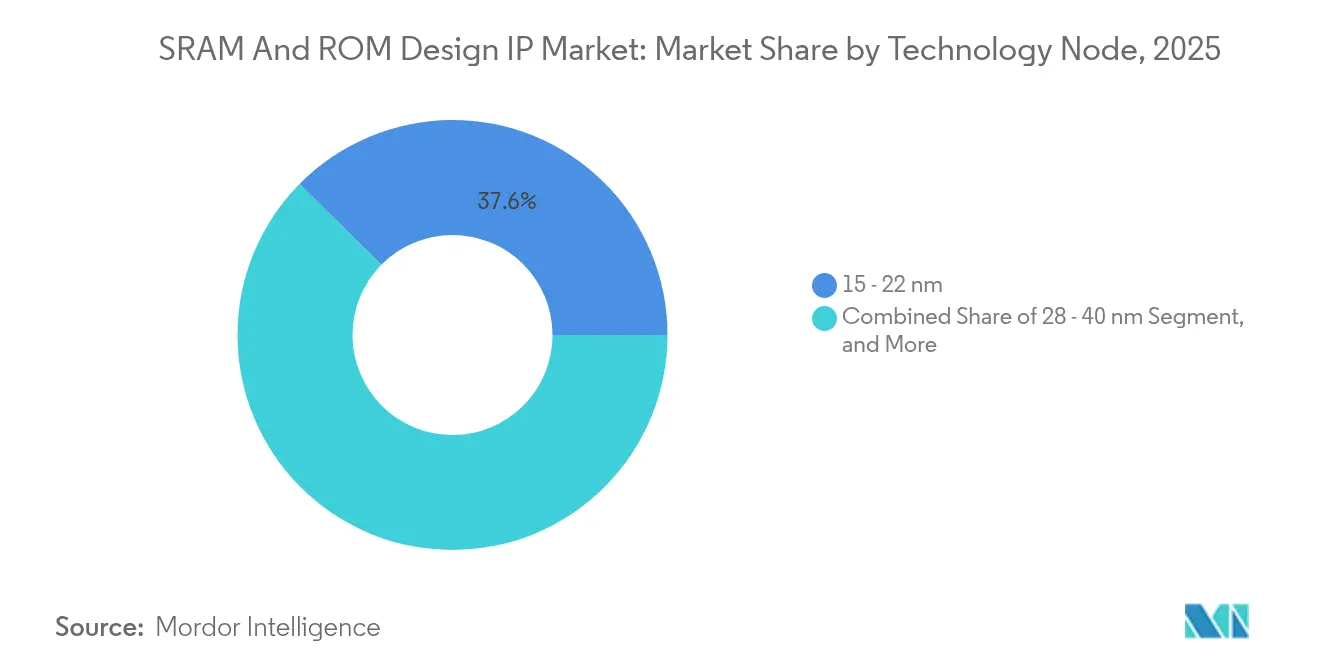

- Por nó tecnológico, a classe de 15–22 nm deteve uma participação de 37,60% do tamanho do mercado de IP de Design de SRAM e ROM em 2025, enquanto os nós abaixo de 14 nm devem avançar a um CAGR de 3,92% até 2031.

- Por tipo de entrega de IP, o IP rígido capturou uma participação de 47,35% no mercado de IP de Design de SRAM e ROM em 2025; o IP de chiplet e de nível de die 3D é o formato de crescimento mais rápido, a um CAGR de 4,22% até 2031.

- Por geografia, a região Ásia-Pacífico dominou o mercado de IP de Design de SRAM e ROM com 46,85% da receita de mercado em 2025 e tem projeção de crescer a um CAGR de 3,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IP de Design de SRAM e ROM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| SoCs centrados em IA impulsionando grande cache em chip | +0.8% | América do Norte; Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação de 5G e computação de borda | +0.6% | Ásia-Pacífico; América do Norte | Curto prazo (≤2 anos) |

| Transição de eFlash para MRAM abaixo de 28 nm | +0.4% | Regiões de fundições avançadas | Longo prazo (≥4 anos) |

| Regras de segurança funcional automotiva Grau 1 | +0.3% | Europa; América do Norte | Médio prazo (2-4 anos) |

| Arquiteturas de chiplet padronizando E/S de die | +0.2% | América do Norte; Ásia-Pacífico | Longo prazo (≥4 anos) |

| Compiladores de memória turnkey de fundições | +0.2% | Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de SoCs centrados em IA que demandam grande cache em chip

Os aceleradores de inferência agora integram até 40 MB de SRAM para armazenar pesos e mapas de características, superando em muito os 8-16 MB encontrados em processadores de uso geral.[1]Simon Segars, "Arm Announces New CPU and GPU Designs for AI Workloads," arm.com As variantes de computação em memória colocam as operações aritméticas diretamente dentro da célula de bit para reduzir a energia de movimentação de dados, criando novos requisitos de compilador. As iniciativas de IA soberana em múltiplas regiões agregam volume ao financiar programas domésticos de chips que insistem em IP de memória verificado localmente. O empilhamento tridimensional por meio de vias de silício passante eleva ainda mais os limites de cache, preservando a área física. Os fornecedores capazes de fornecer macros de SRAM com múltiplos gigahertz e baixo vazamento, com amplos cantos de temporização, estão mais bem posicionados para capitalizar nessa ascensão.

Implantações de 5G e computação de borda acelerando a adoção de SRAM embarcada de baixa potência

Servidores de borda e nós de IoT requerem blocos de memória sub-1 V que retenham dados em uma faixa de temperatura de –40 °C a 125 °C. O IP de próxima geração agora apresenta vazamento abaixo de um nanoampere por megabit, combinando transistores de múltiplos limiares com células de desligamento de energia.[2]Samsung Foundry Team, "Samsung Foundry Announces 4 nm Process Technology for 5G Applications," samsungsemiconductor.com O polarização dinâmica de corpo permite que os projetistas troquem potência em espera por velocidade de acesso em intervalos de minuto a minuto. Em paralelo, os ASICs de banda base 5G dependem de SRAM de porta dupla ajustada com precisão para o armazenamento em buffer de pacotes em rajada. Esses perfis de energia rigorosos elevam o nível para a profundidade de caracterização e validação de cantos, favorecendo fornecedores com dados comprovados em silício em múltiplas fundições.

Transição de eFlash para MRAM abaixo de 28 nm desbloqueando novos fluxos de receita de licenciamento

O flash embarcado tem dificuldades com altos orçamentos térmicos e escalonamento de óxido de porta, tornando-o antieconômico além de 28 nm. As fundições integraram, portanto, pilhas de junção de tunelamento magnético que permitem inserção no back-end-of-line com impacto mínimo na lógica. A MRAM de torque de transferência de spin suporta >10¹⁵ escritas, eliminando a sobrecarga de nivelamento de desgaste de flash em elementos automotivos. Os longos ciclos de qualificação de 18 a 24 meses erguem barreiras que as empresas menores têm dificuldade em superar. Os fornecedores de IP capazes de fornecer fluxos de compilador, endurecimento de macro e drivers de polarização em sistema ganham um fluxo de receita semelhante a uma anuidade à medida que cada novo nó migra para MRAM.

Regras de segurança funcional automotiva Grau 1 impulsionando a demanda por IP de memória qualificado

Os fluxos ASIL-D da norma ISO 26262 exigem arrays duplamente redundantes, ECC, autotestes em segundo plano e mitigação de perturbação por evento único. As células de bit tolerantes à radiação e a depuração de detecção de erros aumentam a área em 10-15%, mas os OEMs aceitam o custo para atender aos mandatos de atualização over-the-air e de operação em falha. A qualificação abrange 3-5 anos e envolve milhares de cenários de injeção de falhas. Uma vez assegurados, os soquetes normalmente persistem por uma década de produção de veículos, conferindo aos titulares uma participação durável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compiladores de código aberto erodindo os preços médios de venda | –0.5% | Global | Curto prazo (≤2 anos) |

| ReRAM/FeRAM canibalizando pequenos soquetes de ROM | –0.3% | Eletrônicos de consumo | Médio prazo (2-4 anos) |

| Obstáculos de conformidade de controle de exportação para tape-outs na China | –0.4% | China; repercussão global | Curto prazo (≤2 anos) |

| Dificuldades de confiabilidade para células de bit de SRAM de ≤7 nm | –0.2% | Ásia-Pacífico; América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de preços de compiladores de memória de código aberto erodindo os preços médios de venda

Projetos comunitários vinculados ao ecossistema RISC-V agora fornecem geradores de SRAM gratuitos para nós maduros, subcotando as ofertas comerciais em dispositivos vestíveis e brinquedos sensíveis ao custo.[3]RISC-V International, "RISC-V Memory Compiler Initiative Launches," riscv.org As universidades também semeiam bibliotecas, oferecendo às equipes fabless um caminho rápido para o primeiro silício. Os fornecedores defendem suas margens enfatizando a redução de vazamento, a cobertura de cantos e os pacotes de segurança que os fluxos de código aberto frequentemente carecem. No entanto, os fluxos de receita de nível básico continuam a se comprimir.

Obstáculos de conformidade de controle de exportação para tape-outs chineses

Em outubro de 2022, as regras dos EUA exigiram licenças de exportação para IP de memória avançada, habilitando funções de IA.[4]U.S. Department of Commerce, "Advanced Computing and Semiconductor Manufacturing Controls," bis.doc.gov Os ciclos de aprovação esticam os prazos dos negócios e impõem sobrecarga de documentação. Alguns licenciadores ocidentais pausaram as entregas abaixo de 14 nm, levando as fundições chinesas a acelerar seus esforços de compilador internos. A fragmentação reduz o volume endereçável total para fornecedores internacionais, ao mesmo tempo em que eleva os custos de conformidade em toda a cadeia de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: O domínio da SRAM persiste enquanto a NVM emergente ganha impulso

A SRAM manteve uma participação de 60,05% no mercado de IP de Design de SRAM e ROM em 2025, um testemunho de sua velocidade incomparável em funções de cache e buffer. O segmento cresce modestamente em termos absolutos em dólares, à medida que os aceleradores de IA e os switches 5G solicitam fatias mais largas no die. Em paralelo, as famílias de ROM, incluindo PROM, EPROM e EEPROM, servem como código de inicialização e tabelas de calibração, mas diminuem gradualmente à medida que a consolidação de sistema em chip remove blocos discretos. O tamanho do mercado de IP de Design de SRAM e ROM associado à MRAM e outros novos dispositivos não voláteis permanece modesto, mas sua posição se fortalece assim que o eFlash atinge um limite de capacidade abaixo de 28 nm.

O licenciamento vinculado ao flash embarcado e à NVM alternativa cresce à taxa mais rápida, com um CAGR de 3,72%, porque os microcontroladores de IoT e as ECUs automotivas requerem armazenamento de código durável. Compiladores multitecnológicos que combinam a velocidade da SRAM com a persistência da MRAM sustentam arrays híbridos em produção piloto. Os fornecedores versados em ambos os domínios de volatilidade comandam um prêmio de preço, especialmente quando podem mapear interfaces lógicas idênticas entre processos, reduzindo o risco de portabilidade de firmware.

Por Aplicação: A liderança em eletrônicos de consumo cede espaço ao crescimento automotivo

Os dispositivos de consumo detinham 36,10% da participação no mercado de IP de Design de SRAM e ROM em 2025, impulsionados por smartphones, tablets e consoles que demandam gráficos cada vez mais ricos e capacidades de IA local. Os ciclos de design permanecem ágeis, mas os ganhos de capacidade estabilizam à medida que os fornecedores reciclam o espaço físico da placa para câmeras e antenas. Os ASICs de telecomunicações dependem de SRAM de porta dupla ajustada para latência inferior a 1 ns, a fim de manter o encaminhamento de pacotes na taxa de linha, um nicho que recompensa a flexibilidade do compilador.

As reservas de IP automotivo e de transporte estão projetadas para crescer a um CAGR de 4,9% até 2031, impulsionadas pela demanda por sistemas avançados de assistência ao condutor que requerem arrays em chip de múltiplos gigabytes emparelhados com diagnósticos ASIL-D. O tamanho do mercado de IP de Design de SRAM e ROM exposto à segurança funcional Grau 1, portanto, cresce mais rapidamente do que qualquer outro vertical. As solicitações de IP aeroespacial e de defesa permanecem pequenas em volume, mas rendem altos preços médios de venda porque as bibliotecas endurecidas à radiação passam por uma qualificação rigorosa.

Por Nó Tecnológico: Geometrias maduras dominam o volume enquanto os nós avançados definem o ritmo

A classe de 15–22 nm respondeu por 37,60% da receita em 2025, pois combina desempenho com aprendizado de rendimento estabelecido. Controladores de baixo risco de consumo e automotivos se encaixam confortavelmente aqui, e o IP de compilador se amortiza em várias variantes de fundição. Acima de 45 nm, as bibliotecas de borda posterior persistem em programas industriais e militares de cauda longa, cujos custos de redesign superam as economias de área de energia.

As macros abaixo de 14 nm avançam a um CAGR de 3,92% porque os aceleradores de IA em centros de dados, os smartphones topo de linha e os chips de computação de alto desempenho não conseguem atingir metas de densidade ou potência em nós maiores. Cada redução de geometria multiplica os vetores de variação de célula de bit, acentuando o valor dos fornecedores que fornecem modelos PVT exaustivos e monitores de confiabilidade. O tamanho do mercado de IP de Design de SRAM e ROM para esses nós de ponta comanda royalties premium que mais do que compensam os menores volumes unitários.

Por Tipo de Entrega de IP: O IP rígido prevalece enquanto os formatos de chiplet se aceleram

O IP rígido entregou 47,35% do total de faturamentos de 2025. Os clientes apreciam seus layouts comprovados em silício, que economizam semanas de aprovação final e minimizam a área de die. O IP de compilador faz a ponte entre flexibilidade e tempo de retorno, mas cede eficiência no plano de andar, limitando a adoção em gadgets sensíveis ao custo. O IP flexível permanece essencial para usuários que buscam arquiteturas exóticas ou opções de transistores proprietários.

As peças de memória de chiplet e die 3D apresentam o subsegmento mais dinâmico, com um CAGR projetado de 4,22%. Elas permitem que os projetistas misturem wafers de memória maduros com lógica de ponta, enquanto atendem às metas de largura de banda por meio de percursos de interposer ultracurtos. Os primeiros adotantes em aceleradores de centros de dados validam os retornos econômicos, incentivando uma adoção mais ampla no campo.

Análise Geográfica

A Ásia-Pacífico detinha 46,85% da receita do mercado de IP de Design de SRAM e ROM em 2025 e tem projeção de crescer a um CAGR de 3,82% até 2031. Os clusters de fundição em Taiwan, Coreia do Sul e China continental reduzem os custos de tape-out, enquanto os esquemas de subsídio nacional financiam projetos de compiladores indígenas. O Japão contribui com macros focadas em segurança, personalizadas para fornecedores automotivos Tier-1 e robótica industrial, reforçando a amplitude regional.

A América do Norte comanda a maior parcela das iniciativas de design de ponta, à medida que startups do Vale do Silício e fornecedores de nuvem em hiperescala correm para lançar silício de IA proprietário. A Lei CHIPS canaliza capital novo para fábricas domésticas, catalisando laboratórios de verificação de IP em território nacional e abrindo canais de subsídio para empresas menores. Os Tier-1 automotivos em Detroit fazem parceria com as principais empresas aeroespaciais para solicitar macros endurecidos à radiação e em conformidade com ASIL-D, explorando nichos de alta margem.

A Europa concentra-se na automação automotiva e industrial, aproveitando o ecossistema de OEMs da Alemanha e a aplicação rigorosa da norma ISO 26262. Os países nórdicos fornecem memórias de ultrabaixa potência para ambientes adversos, enquanto a França e a Itália exploram iniciativas de computação soberana que favorecem o IP local. Em geral, a demanda continental inclina-se para credenciais de confiabilidade e segurança funcional em detrimento da densidade bruta.

Cenário Competitivo

O campo apresenta consolidação moderada. Um punhado de fornecedores cobre todos os nós convencionais, de 180 nm a 3 nm, e oferece IP de verificação agrupado, fluxos de scripting e estatísticas de silício. Esses líderes exploram a escala para pre-tape-out de macros em novos processos em parceria com as fundições, possibilitando a disponibilidade no "Dia 1" que os rivais emergentes têm dificuldade em igualar. A disciplina de preços se erode à medida que projetos de código aberto commoditizam os nós maduros, portanto, os titulares se voltam para os verticais automotivo e de IA, onde os orçamentos de segurança e energia amplificam a diferenciação.

Os movimentos estratégicos ressaltam esse caminho. A Arm adquiriu a Intrinsix por USD 85 milhões em setembro de 2024 para aprofundar sua expertise em SRAM ajustada para IA. A Synopsys adicionou a Verific Design Automation por USD 120 milhões no mês anterior, integrando mecanismos de verificação formal à sua cadeia de compilador. As fundições, por sua vez, lançam geradores de macro internos que aproximam os fornecedores de IP por meio de habilitação conjunta de PDK.

Oportunidades de espaço em branco emergem em SRAM de computação em memória para inferência de borda, chiplets em conformidade com UCIe para aceleradores de centros de dados e arrays de MRAM para atualizações automotivas over-the-air. Os fornecedores capazes de certificar tanto os fluxos ASIL-D quanto a cobertura de controle de exportação garantem demanda de ciclo longo. A participação de mercado, no entanto, permanece fluida, pois novas físicas de memória, como a ReRAM, ameaçam deslocar as células de bit estabelecidas.

Líderes do Setor de IP de Design de SRAM e ROM

Arm Ltd.

Synopsys Inc.

Cadence Design Systems Inc.

Siemens EDA (Mentor Graphics Corporation)

eMemory Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Arm Holdings completou um ano de sua aquisição da Intrinsix por USD 85 milhões, adicionando talentos em macros de SRAM de baixa potência e grau automotivo.

- Agosto de 2025: A Synopsys completou um ano de sua aquisição da Verific Design Automation por USD 120 milhões para acelerar o throughput de verificação de memória.

- Agosto de 2024: A Dolphin Design enviou um compilador de SRAM de ultrabaixa potência com vazamento abaixo de nanoampere.

- Julho de 2024: A TSMC lançou uma suíte de compiladores de memória de 3 nm com modelagem exaustiva de variabilidade.

- Junho de 2024: A Samsung Foundry fez parceria com a Cadence em IP de memória qualificado para ASIL-D pela norma ISO 26262 para sistemas avançados de assistência ao condutor.

Escopo do Relatório Global do Mercado de IP de Design de SRAM e ROM

O estudo analisa o design geral de IP, em termos de tendências, lista de IP oferecido, cenário geral de mercado e principais fornecedores de IP, especificamente para tecnologias de SRAM e ROM. Além disso, o estudo também analisa o cenário geral de mercado das tecnologias de MRAM, em termos de receitas acumuladas, tendências tecnológicas, desenvolvimentos mais recentes, aplicações (autônomas vs. embarcadas) e roteiro, em termos de nós tecnológicos e principais fornecedores que oferecem produtos de MRAM.

| SRAM |

| ROM (PROM / EPROM / EEPROM) |

| MRAM |

| Flash Embarcado / Outra NVM |

| Eletrônicos de Consumo |

| Telecomunicações e Redes |

| Automotivo e Transporte |

| Industrial e IoT |

| Aeroespacial e Defesa |

| Outras Aplicações |

| ≤14 nm |

| 15 – 22 nm |

| 28 – 40 nm |

| ≥45 nm |

| IP Rígido |

| IP Flexível |

| IP de Compilador Parametrizado |

| IP de Chiplet / Die 3D |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Memória | SRAM | |

| ROM (PROM / EPROM / EEPROM) | ||

| MRAM | ||

| Flash Embarcado / Outra NVM | ||

| Por Aplicação | Eletrônicos de Consumo | |

| Telecomunicações e Redes | ||

| Automotivo e Transporte | ||

| Industrial e IoT | ||

| Aeroespacial e Defesa | ||

| Outras Aplicações | ||

| Por Nó Tecnológico | ≤14 nm | |

| 15 – 22 nm | ||

| 28 – 40 nm | ||

| ≥45 nm | ||

| Por Tipo de Entrega de IP | IP Rígido | |

| IP Flexível | ||

| IP de Compilador Parametrizado | ||

| IP de Chiplet / Die 3D | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de IP de Design de SRAM e ROM?

O tamanho do mercado de IP de Design de SRAM e ROM está em USD 629,42 milhões em 2026 e está a caminho de atingir USD 707,98 milhões até 2031.

Qual segmento está se expandindo mais rapidamente?

O flash embarcado e outros IP de memória não volátil registram o maior crescimento, a um CAGR de 3,72% até 2031, graças à demanda de IoT e automotiva.

Por que a Ásia-Pacífico é tão dominante?

A escala de fundição, os subsídios governamentais e a concentração de casas de design conferem à Ásia-Pacífico uma participação de 46,85% e crescimento sustentado de CAGR de 3,82%.

Como as tendências de chiplet estão remodelando o IP de memória?

As peças de memória prontas para chiplet emparelhadas com links UCIe estão crescendo a um CAGR de 4,22% porque permitem que os projetistas combinem escolhas de nós enquanto aumentam a largura de banda.

O que mantém os preços sob pressão?

Os compiladores de SRAM de código aberto e as bibliotecas apoiadas por universidades estão erodindo os preços médios de venda de nível básico, forçando os fornecedores comerciais a enfatizar potência, segurança e profundidade de verificação.

Qual questão regulatória impacta os designs baseados na China?

As regras de controle de exportação dos EUA impostas em 2022 exigem licenças para SRAM avançada e IP de memória emergente, prolongando os ciclos de negociação e motivando alternativas domésticas.

Página atualizada pela última vez em: