Tamanho e Participação do Mercado de Armas Esportivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armas Esportivas por Mordor Intelligence

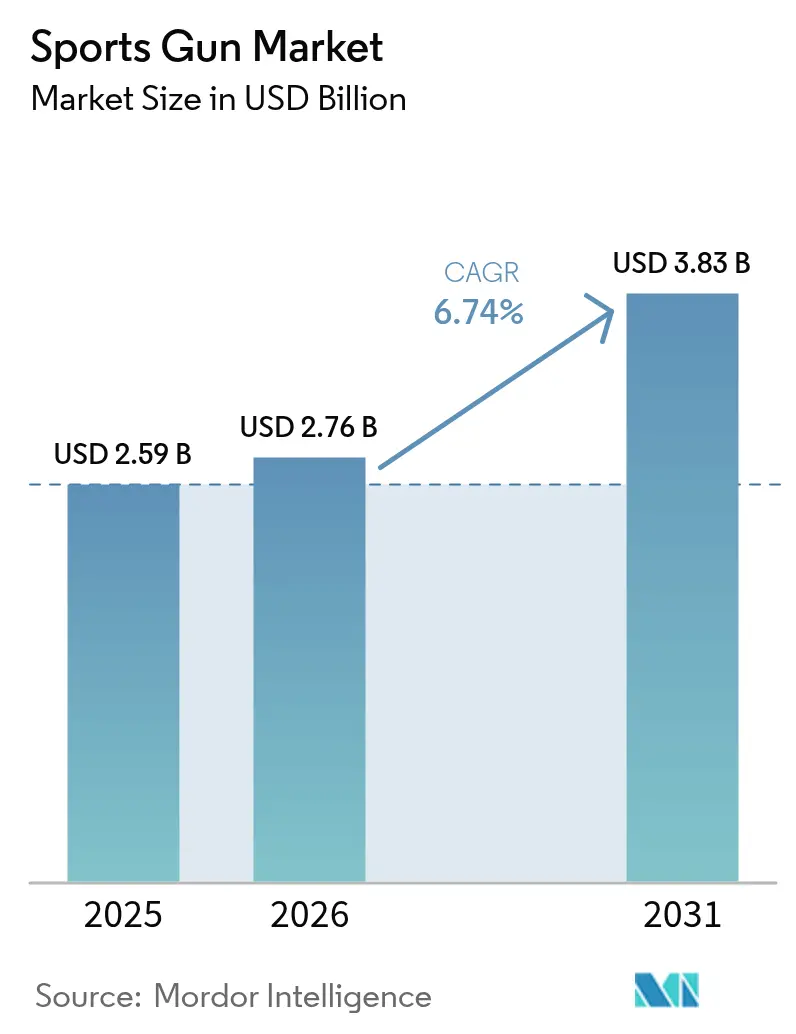

O tamanho do mercado de armas esportivas em 2026 é estimado em USD 2,76 bilhões, crescendo a partir do valor de 2025 de USD 2,59 bilhões, com projeções para 2031 mostrando USD 3,83 bilhões, crescendo a um CAGR de 6,74% no período 2026-2031. Esse impulso ocorre apesar do endurecimento das regulamentações, pois os designers de produtos continuam elevando o desempenho por meio de compósitos mais leves, componentes modulares e eletrônicos de armas inteligentes que comandam preços premium. A demanda também se beneficia da transformação digital em direção a canais diretos ao consumidor, que oferecem às marcas menores alcance econômico e melhores ferramentas de conformidade. A pressão competitiva é visível na forma como as vendas de rifles de alavanca saltaram 57% em 2024, mesmo com os volumes de pistolas caindo 17%, indicando que os entusiastas estão dispostos a mudar de categoria em busca de novas experiências. O aumento da participação de atiradores mais jovens, novas adesões a clubes e pacotes de turismo transfronteiriço reforçam a resiliência do mercado de armas esportivas.

Principais Conclusões do Relatório

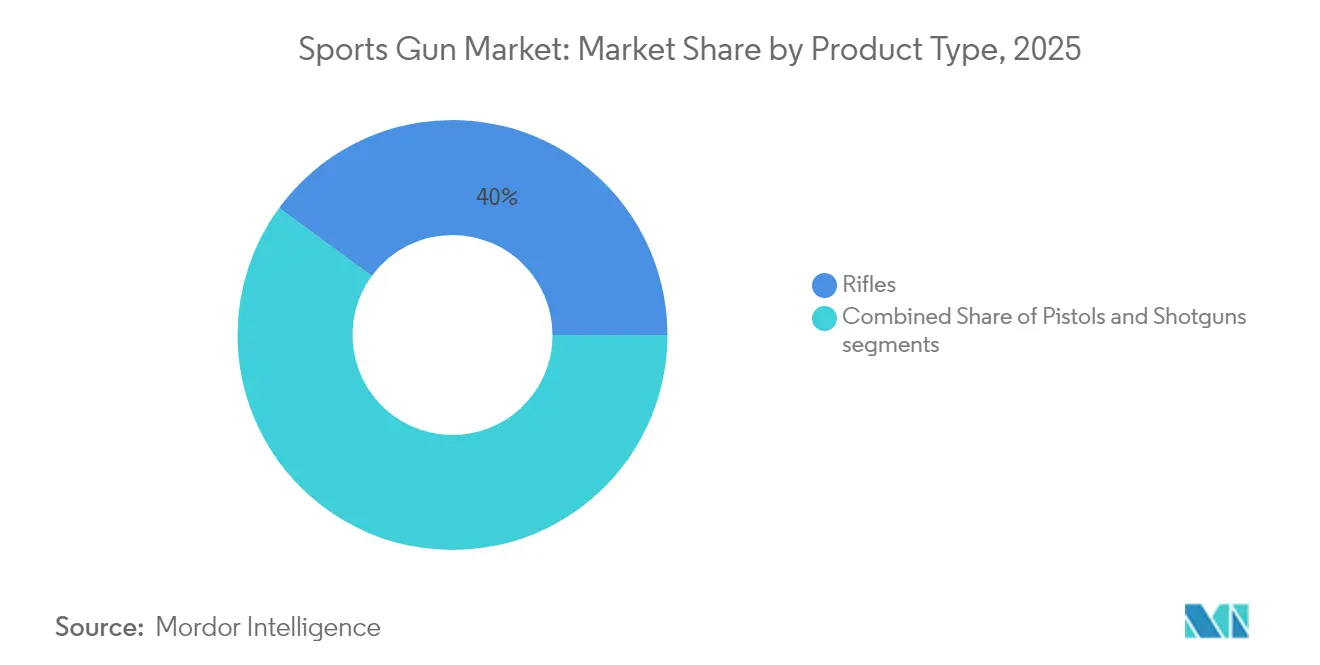

- Por tipo de produto, os rifles lideraram o mercado de armas esportivas com uma participação de 39,95% em 2025, e a receita do segmento deve se expandir a um CAGR de 7,83% até 2031.

- Por calibre, as plataformas de pequeno calibre responderam por uma participação de 37,05% do mercado de armas esportivas em 2025; as armas de fogo de calibre médio devem crescer mais rapidamente, a um CAGR de 8,03% até 2031.

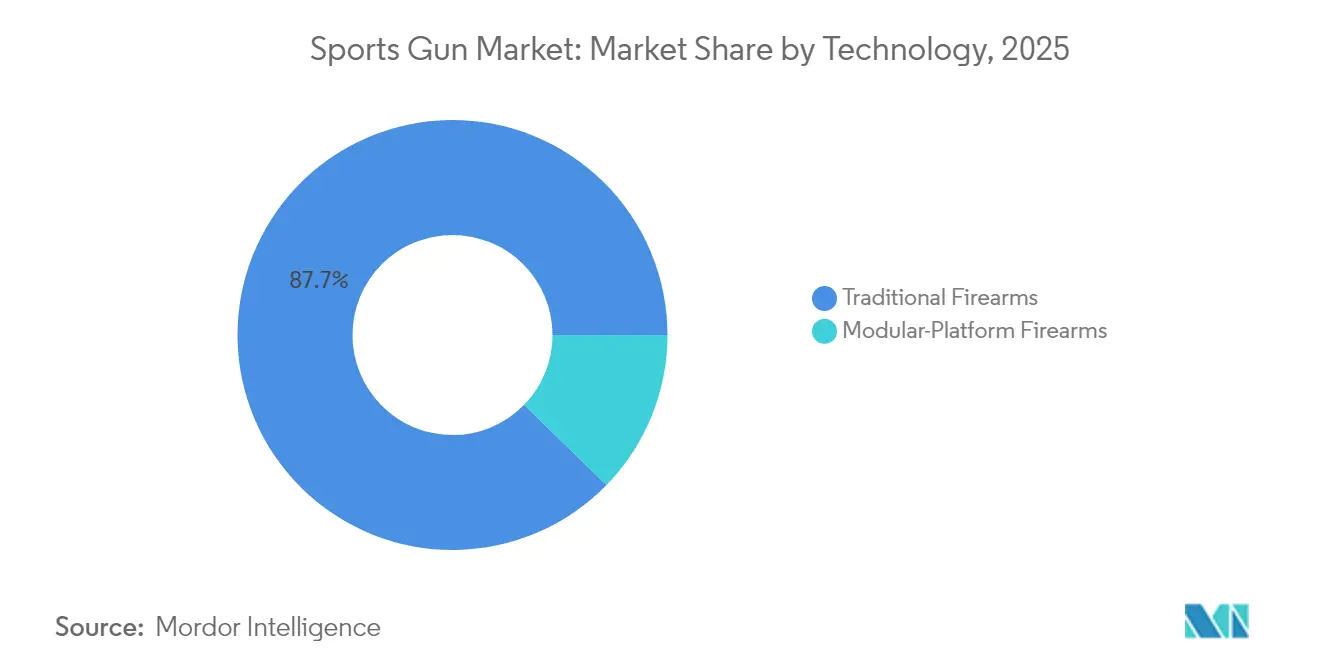

- Por tecnologia, os sistemas de plataforma modular registraram uma perspectiva de CAGR de 10,40%, o mais rápido dentro do mercado de armas esportivas, embora os modelos tradicionais ainda detivessem 87,71% da participação de receita em 2025.

- Por usuário final, a caça permaneceu dominante com uma participação de 45,38% em 2025, enquanto os atiradores recreativos devem registrar um CAGR de 10,12% até 2031.

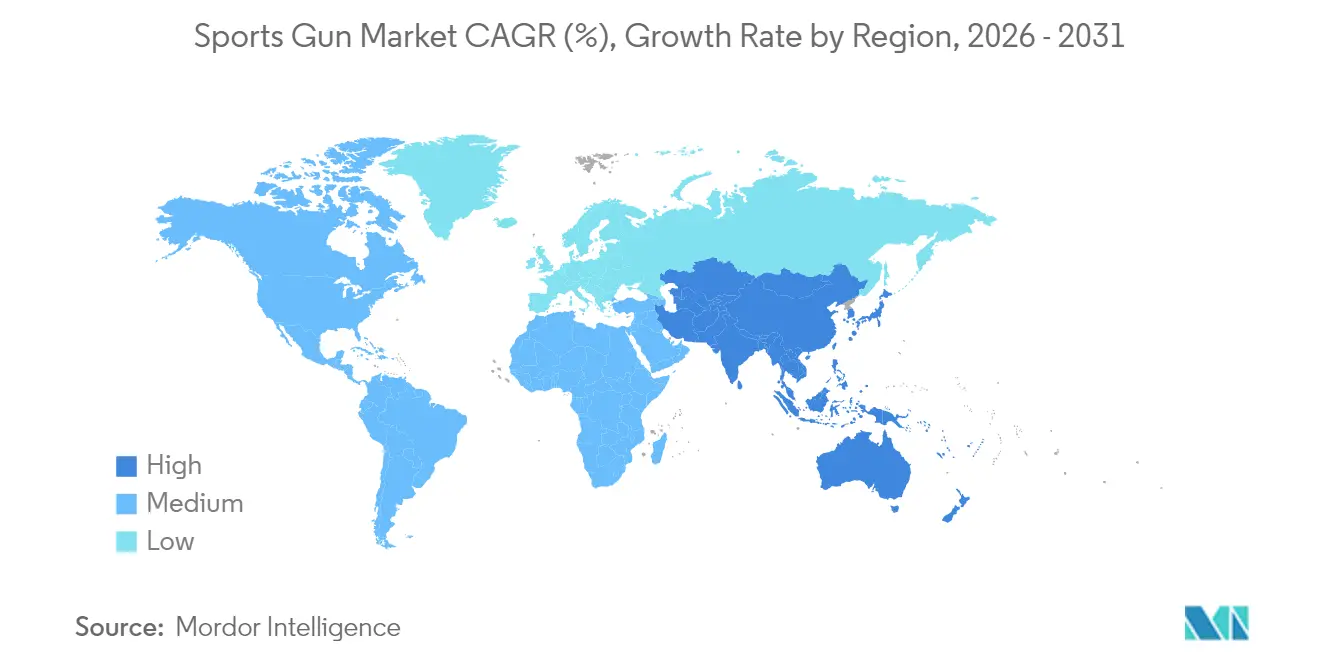

- Por geografia, a América do Norte reteve 36,55% da participação de receita em 2025, e a Ásia-Pacífico está posicionada para o CAGR mais rápido de 8,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Armas Esportivas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da participação em tiro recreativo e caça | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Avanços em materiais leves e aprimoramentos ópticos para armas esportivas | +0.9% | América do Norte, UE, APAC | Longo prazo (≥ 4 anos) |

| Adoção crescente de canais de comércio eletrônico para vendas de armas de fogo | +0.8% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Surgimento de programas-piloto de armas inteligentes impulsionando a demanda por modelos de alto padrão | +0.6% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Expansão da participação de mulheres e jovens nos esportes de tiro | +1.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento no turismo de tiro transfronteiriço e pacotes baseados em experiências | +0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Engajamento em Atividades de Tiro Recreativo e Caça

A participação nos esportes de tiro continua crescendo à medida que novos clubes abrem e os existentes adicionam membros, alimentando ciclos de substituição de equipamentos que impulsionam o mercado de armas esportivas. A decisão do Japão de permitir que conselhos licenciem caçadores para o controle emergencial de ursos ressalta a aceitação oficial da caça como ferramenta de gestão da vida selvagem e sinaliza demanda adicional por rifles especializados. Antes consideradas um nicho, as plataformas de alavanca registraram o crescimento mais rápido de 57% nas vendas entre armas longas em 2024. Isso mostra como compradores mais jovens combinam nostalgia com ergonomia moderna para expandir o mercado de armas esportivas. Na Austrália, as horas de participação anual obrigatória para membros de clubes mantêm os proprietários de armas de fogo ativos e dispostos a atualizar ópticas e canos, fortalecendo a receita do mercado de pós-venda.[1]Victoria Police, "Requisitos de Licenciamento e Participação em Armas de Fogo," police.vic.gov.au Empresas de viagens ao ar livre agora agrupam sessões de tiro com turismo de aventura, adicionando compras incrementais de equipamentos a cada viagem. Esses padrões ajudam a proteger o mercado de armas esportivas da volatilidade mais ampla nas vendas de armas de fogo de uso geral.

Avanços em Materiais Leves e Aprimoramentos Ópticos para Armas Esportivas

Proteções de mão em fibra de carbono, partes inferiores em polímero e trilhos slim reduzem o peso dos rifles em percentuais de dois dígitos, tornando-os mais precisos ao longo de longos dias de competição e fortalecendo o mercado de armas esportivas. A adoção do Tipo 20 pelo Japão demonstra como a pesquisa e desenvolvimento militar migra rapidamente para rifles modulares civis que apresentam trilhos Picatinny de comprimento total para trocas rápidas de óptica. Ópticas inteligentes que ajustam os pontos de mira dinamicamente estão se tornando pontos de venda fundamentais nas faixas de preço premium, embora os fornecedores mantenham as especificações proprietárias para proteger a propriedade intelectual. A inovação em munição é paralela ao novo cartucho da OTAN da SIG Sauer, que visa trajetórias mais planas compatíveis com as características dos rifles leves, elevando o perfil de margem do mercado de armas esportivas. O custo dos materiais exóticos permanece elevado, portanto apenas marcas com escala ou forte posicionamento de preço podem capturar valor total. No entanto, os ganhos de desempenho criam um caminho de atualização convincente para atiradores competitivos que valorizam cada décimo de segundo.

Adoção Crescente de Canais de Comércio Eletrônico para Vendas de Armas de Fogo

A Smith & Wesson gerou 44% de suas vendas trimestrais de 2025 a partir de modelos lançados com campanhas digitais em primeiro lugar, provando que o comércio eletrônico pode movimentar pistolas premium mesmo sob escrutínio rigoroso. As vendas de supressores saltaram 80% online, esgotando os estoques e mostrando o estresse da cadeia de suprimentos produzido pela demanda digital concentrada. As novas regras de exportação dos EUA agora exigem licenças adicionais para determinadas remessas semiautomáticas, forçando os comerciantes online a incorporar verificações de classificação em tempo real nos fluxos de finalização de compra. Plataformas com código de conformidade robusto aprofundam as vantagens competitivas, e sua escala atrai SKUs exclusivos que mantêm o mercado de armas esportivas crescendo mais rapidamente do que o varejo geral de armas de fogo.

Surgimento de Programas-Piloto de Armas Inteligentes Impulsionando a Demanda por Modelos de Alto Padrão

A pistola Biofire de 9 mm, com preço de USD 1.499, introduz o reconhecimento biométrico em uma arma esportiva comercial pela primeira vez, criando uma fatia premium do mercado de armas esportivas.[2]NBC News, "Biofire Apresenta Arma Inteligente," nbcnews.com Os primeiros programas-piloto dependem da adoção voluntária para contornar mandatos legislativos, reduzindo o retrocesso político e permitindo a engenharia iterativa. Se os departamentos de polícia adotarem a tecnologia, seus dados de testes de campo poderão aliviar as preocupações civis sobre confiabilidade, impulsionando ainda mais o mercado de armas esportivas. O preço elevado se encaixa na tendência mais ampla de premiumização, na qual os compradores esperam recursos avançados e estão dispostos a pagar por eles. No entanto, qualquer falha percebida nas travas biométricas interromperia o impulso, tornando a garantia de qualidade rigorosa essencial.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento e evolução dos marcos regulatórios de armas de fogo | -0.7% | Canadá, UE, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Investimento inicial significativo necessário para armas esportivas de alto desempenho | -0.5% | Mercados emergentes, global | Médio prazo (2-4 anos) |

| Barreiras financeiras relacionadas a ESG limitando o financiamento para fabricantes de armas de fogo | -0.4% | América do Norte e núcleo da UE, em expansão global | Médio prazo (2-4 anos) |

| Desvio de mercado devido ao uso crescente de simuladores realistas de airsoft e baseados em laser | -0.3% | Global, com concentração em mercados urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento e Evolução dos Marcos Regulatórios de Armas de Fogo

O Canadá proibiu 503 modelos específicos de armas de fogo entre dezembro de 2024 e março de 2025, causando retiradas imediatas de produtos que reduzem o mercado de armas esportivas. O Reino Unido passou para a recuperação integral de custos no licenciamento no início de 2025, adicionando taxas de solicitação que elevam os custos de propriedade para participantes casuais. A Austrália Ocidental agora exige avaliações de saúde para cada renovação de licença, criando mais uma camada administrativa que sobrecarrega os pequenos varejistas. Mesmo a República Tcheca, favorável às armas de fogo, reformulou seu código, tornando obrigatório o rastreamento digital de cada arma até 2026. Cada nova regra aumenta a incerteza, desestimulando o investimento de capital e levando os consumidores a optar por armas alugadas ou de propriedade de clubes.

Investimento Inicial Significativo Necessário para Armas Esportivas de Alto Desempenho

Rifles modulares avançados e pistolas biométricas custam muito mais do que os treinadores de entrada .22 LR, limitando a demanda endereçável imediata em regiões de menor renda do mercado de armas esportivas. As unidades Tipo 20 do Japão custam JPY 274.000 cada (USD 1.830), mostrando como os componentes de grau militar elevam os pontos de preço civis. Ópticas de alto nível, compensadores e supressores frequentemente dobram o custo total do pacote, o que reduz a acessibilidade justamente quando os empréstimos orientados por ESG restringem a disponibilidade de financiamento ao consumidor. As marcas devem equilibrar a ambição tecnológica com a engenharia de redução de custos ou correm o risco de excluir novos atiradores nas economias emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Rifles Lideram a Inovação

Os rifles geraram 39,95% da receita de 2025, e seu CAGR de 7,83% mantém o segmento no núcleo do mercado de armas esportivas. As plataformas de ferrolho retêm a fidelidade dos caçadores, enquanto os modelos semiautomáticos estilo AR e o padrão modular Tipo 20 aceleram a demanda por partes superiores de troca rápida e proteções de mão mais leves. Os modelos de alavanca desfrutam de um renascimento entre os hobbistas mais jovens que valorizam o estilo patrimonial, ajudando o mercado de armas esportivas a diversificar seu mix de rifles. Os fabricantes concentram a pesquisa e desenvolvimento em canos com supressor integrado e blocos de gás ajustáveis que simplificam a preparação para competições.

As espingardas mostram erosão de volume à medida que os rifles táticos absorvem os entusiastas do tiro ao prato, mas as armas de campo registram ganhos modestos junto com o aumento dos números de licenças para caça de aves aquáticas. As pistolas permanecem um pilar de receita confiável para estandes de tiro internos; a Bodyguard 380 da Smith & Wesson tornou-se um best-seller digital instantâneo, validando os formatos compactos no mercado de armas esportivas. Os revólveres mantêm poder de precificação de nicho devido ao apelo artesanal. Em conjunto, a inovação em rifles define benchmarks de desempenho que se espalham para outras categorias.

Por Calibre: Acessibilidade do Pequeno Calibre Versus Desempenho do Calibre Médio

As opções de pequeno calibre detêm uma participação de 37,05% do mercado de armas esportivas, graças ao baixo recuo e à munição de baixo custo. Os estandes de tiro usam plataformas .22 LR para cursos de segurança, garantindo uma demanda estável de nível básico. A tolerância regulatória em muitas jurisdições também eleva a popularidade do pequeno calibre como vias de entrada para programas juvenis.

As armas de fogo de calibre médio se expandem a um CAGR de 8,03% à medida que os competidores fazem a transição para cartuchos que equilibram trajetória plana e recuo gerenciável. Novas cargas de grau de competição apoiam as disciplinas de precisão e mantêm a margem por cartucho mais alta do que o rimfire a granel. Os rifles de grande calibre permanecem um nicho, mas são lucrativos para reservas de safári internacional e competições de distância extrema. Os fabricantes de munição coordenam contratos futuros sobre cobre e pólvora para proteger contra oscilações de custo e proteger a lucratividade do mercado de armas esportivas.

Por Tecnologia: Plataformas Tradicionais Enfrentam a Disrupção Modular

As armas de configuração fixa legadas ainda detêm 87,71% da receita porque os usuários confiam em sua confiabilidade, mas o crescimento fica para trás. As linhas de produção estão totalmente amortizadas, permitindo preços competitivos que mantêm o mercado de armas esportivas acessível para compradores conscientes dos custos. Os revendedores estocam esses modelos pesadamente para atender às compras por impulso que seguem a publicidade da temporada de caça.

Os sistemas modulares estão crescendo a um CAGR de 10,40% à medida que os atletas exigem configurações flexíveis sem comprar várias armas completas. Pacotes de gatilho removíveis, kits de calibre de troca rápida e interfaces de proteção de mão permitem que um chassi sirva a 3-4 disciplinas, aumentando o gasto vitalício por comprador. A eletrônica se integra facilmente em estruturas modulares, abrindo caminho para complementos de armas inteligentes que poderiam elevar significativamente o tamanho do mercado de armas esportivas até 2031.

Por Usuário Final: Atiradores Recreativos Emergem como Motor de Crescimento

A caça retém uma participação de 45,38% por meio da participação legada e da intensidade de equipamentos por saída. Os dados de licenciamento mostram números estáveis de caçadores em mercados maduros, dando às marcas uma linha de base previsível. Os pacotes de equipamentos para os segmentos de peru, veado e caça de campo impulsionam promoções de pacotes antes dos picos de temporada, estabilizando o fluxo de caixa.

Os atiradores recreativos aumentam a um CAGR de 10,12% à medida que os residentes urbanos tratam o tiro ao alvo como um hobby social. Os estandes de tiro internos fornecem pools de aluguel, direcionando os visitantes de primeira viagem para a eventual propriedade, ampliando o mercado de armas esportivas. Os clubes competitivos fornecem caminhos de progressão estruturados que incentivam atualizações incrementais de .22 LR de nível básico para configurações completas de armas de corrida. As escolas de treinamento de aplicação da lei compram armas de mão e carabinas de alta confiabilidade que compartilham peças com modelos comerciais, gerando economias de escala entre segmentos.

Análise Geográfica

A América do Norte reteve 36,55% da participação de receita em 2025, sustentada por redes de revendedores estabelecidas e regulamentações favoráveis em muitos estados dos EUA. A Smith & Wesson registrou um crescimento sequencial de vendas de 46,8% com base em novos lançamentos, mostrando como SKUs inovadores ainda podem desbloquear volume dentro de um mercado de armas esportivas maduro. A proibição canadense de 503 modelos força os fabricantes de equipamentos originais a redesenhar ou abandonar certos SKUs, deprimindo temporariamente as remessas, mas incentivando linhas de produtos orientadas para conformidade. O crescimento das inscrições no IPSC no México sugere demanda incremental assim que os obstáculos de distribuição forem superados.

A Ásia-Pacífico registra o CAGR líder de 8,24% até 2031. O Japão adquire 8.577 rifles Tipo 20 por USD 23,3 milhões, sinalizando padrões técnicos crescentes que se espalham para produtos civis. Os regimes estado a estado da Austrália complicam a logística e criam nichos de serviço que as plataformas digitais exploram. A Coreia do Sul e a Índia cultivam comunidades de tiro pequenas, mas de rápido crescimento, enquanto a Norinco, estatal chinesa, aproveita a escala para exportações seletivas sob licenciamento rigoroso. A Europa combina profundas tradições esportivas com regras rígidas. O modelo de recuperação integral de custos do Reino Unido e as cotas de componentes elevam o custo total de propriedade, desacelerando a adoção casual, mas reforçando o posicionamento premium para marcas patrimoniais. O prestígio de engenharia da Alemanha mantém a inovação em rifles de competição viva mesmo sob códigos de armazenamento rigorosos. A agenda de armas digitais da República Tcheca se tornará um caso de teste regional para licenciamento sem papel quando entrar em vigor em 2026. O Oriente Médio constrói estandes de tiro de luxo que importam armas de fogo americanas e europeias de alto padrão, enquanto a África do Sul aproveita o turismo de caça para sustentar as vendas de lunetas e armas de grande calibre.

Cenário Competitivo

A estrutura do setor é moderadamente fragmentada. As cinco principais empresas capturaram menos de 40% da receita em 2024, deixando espaço para especialistas ágeis focados em acessórios ou calibres de nicho. A recompra de USD 50 milhões da Smith & Wesson ilustra a disciplina de capital para estabilizar a avaliação em um mercado de armas esportivas cíclico. Os fabricantes de supressores relatam picos de vendas de 80%, mas lutam para manter as prateleiras abastecidas, dando às marcas verticalmente integradas uma vantagem do lado da oferta.

A tecnologia é o campo de batalha decisivo. A Biofire aproveita o financiamento de capital de risco para comercializar travas biométricas, capturando participação de mercado inicial em uma potencial subcategoria de armas inteligentes de vários bilhões de dólares. A SIG Sauer amplia seu portfólio de munições e sistemas, incluindo uma nova fábrica no Reino Unido, para controlar mais do ecossistema do atirador. A listagem pública pendente da GrabAGun injetará capital fresco na infraestrutura de comércio eletrônico, escalando o software de conformidade que os revendedores menores não conseguem igualar.

A dinâmica de financiamento também molda a concorrência. Apenas 29,8% dos fundos ESG da UE e do Reino Unido retêm exposição à defesa, reduzindo as linhas de crédito para fabricantes de armas tradicionais e favorecendo empresas que se classificam estritamente dentro do mercado de armas esportivas em vez de setores de defesa mais amplos. Essa segmentação financeira incentiva os fabricantes de equipamentos originais a separar as divisões esportivas como entidades independentes para garantir suporte bancário e se separar de setores restritos.

Líderes do Setor de Armas Esportivas

Sturm, Ruger & Co. Inc.

SMITH & WESSON BRANDS, INC.

Carl Walther GmbH

GLOCK, Inc.

Fabbrica d'Armi Pietro Beretta SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O varejista online de armas de fogo GrabAGun celebrou um acordo de fusão de USD 250,54 milhões com a Colombier Acquisition Corp. II. A entidade combinada, GrabAGun Digital Holdings Inc., será negociada como "PEW" até o verão de 2025.

- Outubro de 2024: A Bushmaster apresentou a série V-Radicator de rifles para caça de animais nocivos, que apresentam canos de aço inoxidável estriados em comprimentos de 18 polegadas, 20 polegadas e 24 polegadas. Os rifles são câmarados em .223 Wylde e incluem um sistema de gatilho aprimorado, proteção de mão M-LOK e componentes Magpul, projetados para tiro recreativo de longo alcance.

Escopo do Relatório Global do Mercado de Armas Esportivas

Uma arma esportiva pode ser definida como uma arma não letal que consiste em pistola, rifle e espingarda, e é utilizada para fins de tiro recreativo e competitivo.

O mercado global de armas esportivas é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em rifles, pistolas e espingardas. Por canal de distribuição, o mercado é segmentado em lojas de varejo físicas e lojas de varejo online. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD milhões).

| Rifles | Rifles de Ferrolho |

| Rifles Semiautomáticos | |

| Rifles de Alavanca | |

| Rifles de Ar | |

| Pistolas | Pistolas Semiautomáticas |

| Revólveres | |

| Pistolas de Ar | |

| Espingardas | Espingardas de Bomba |

| Espingardas Semiautomáticas | |

| Espingardas de Quebra |

| Pequeno |

| Médio |

| Grande |

| Armas de Fogo Tradicionais |

| Armas de Fogo de Plataforma Modular |

| Clubes de Tiro Competitivo |

| Entusiastas de Caça |

| Atiradores Recreativos |

| Academias de Treinamento de Aplicação da Lei |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Rifles | Rifles de Ferrolho | |

| Rifles Semiautomáticos | |||

| Rifles de Alavanca | |||

| Rifles de Ar | |||

| Pistolas | Pistolas Semiautomáticas | ||

| Revólveres | |||

| Pistolas de Ar | |||

| Espingardas | Espingardas de Bomba | ||

| Espingardas Semiautomáticas | |||

| Espingardas de Quebra | |||

| Por Calibre | Pequeno | ||

| Médio | |||

| Grande | |||

| Por Tecnologia | Armas de Fogo Tradicionais | ||

| Armas de Fogo de Plataforma Modular | |||

| Por Usuário Final | Clubes de Tiro Competitivo | ||

| Entusiastas de Caça | |||

| Atiradores Recreativos | |||

| Academias de Treinamento de Aplicação da Lei | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de armas esportivas?

O mercado de armas esportivas está em USD 2,76 bilhões em 2026 e deve atingir USD 3,83 bilhões até 2031 a um CAGR de 6,74%.

Qual categoria de produto detém a maior participação do mercado de armas esportivas?

Os rifles lideram com 39,95% de participação de receita em 2025 e também são o grupo de produtos de crescimento mais rápido a um CAGR de 7,83%.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido para armas esportivas?

A Ásia-Pacífico se beneficia dos programas de modernização do Japão, dos caminhos de licenciamento esclarecidos da Austrália e do crescente interesse da classe média, impulsionando um CAGR de 8,24% até 2031.

Como as plataformas online estão influenciando as vendas de armas esportivas?

Os sistemas integrados de comércio eletrônico automatizam verificações de conformidade e logística, permitindo modelos diretos ao consumidor que melhoram a margem e expandem o alcance, conforme evidenciado pelos planos de listagem na NYSE da GrabAGun.

Qual é o efeito de regulamentações mais rígidas sobre o mercado de armas esportivas?

Novas proibições, taxas de licenciamento mais altas e verificações de saúde aumentam os custos de conformidade e reduzem a disponibilidade de SKUs, reduzindo o CAGR global em aproximadamente 0,7 pontos percentuais no curto prazo.

Página atualizada pela última vez em: