Tamanho e Participação do Mercado de Tratamento de Atrofia Muscular Espinhal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

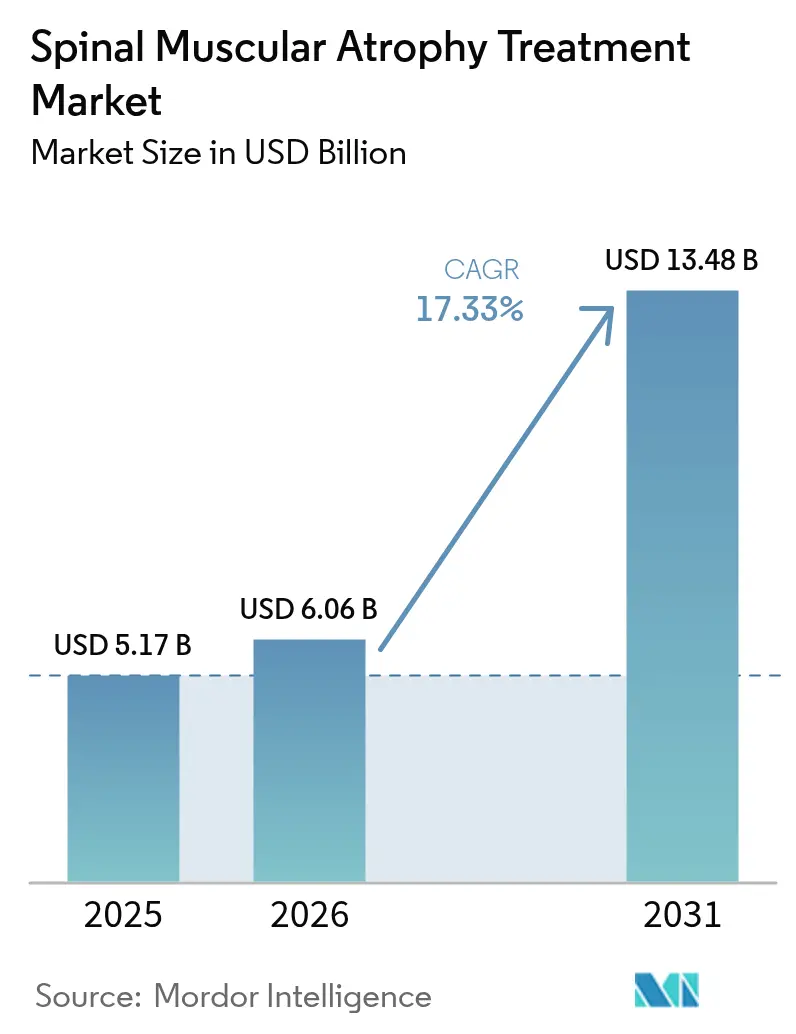

| Tamanho do Mercado (2026) | 6.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.33% CAGR |

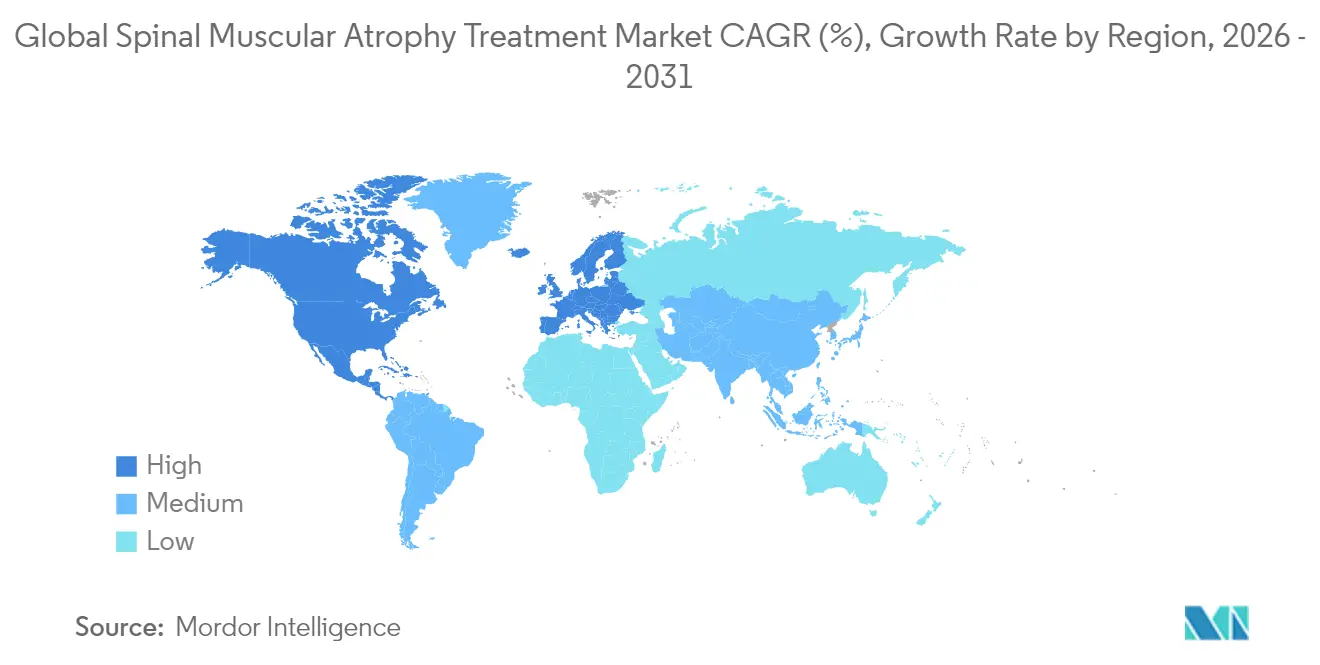

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

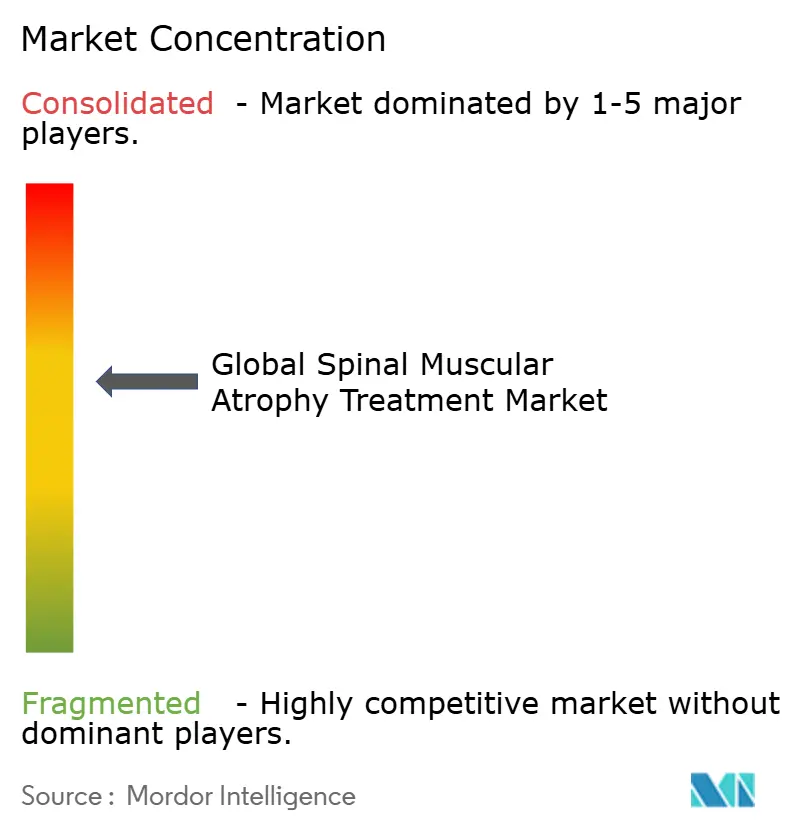

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Atrofia Muscular Espinhal por Mordor Intelligence

O tamanho do mercado de tratamento de atrofia muscular espinhal em 2026 é estimado em USD 6,06 bilhões, crescendo a partir do valor de 2025 de USD 5,17 bilhões, com projeções para 2031 indicando USD 13,48 bilhões, crescendo a um CAGR de 17,33% no período de 2026 a 2031. Uma infraestrutura consolidada de triagem neonatal, rápida adoção de terapias gênicas e políticas favoráveis de reembolso se combinam para criar a mais alta trajetória de crescimento já registrada para este espaço de doenças raras. A confirmação diagnóstica precoce impulsiona o início do tratamento pré-sintomático, enquanto múltiplos mecanismos direcionados ao SMN ampliam as opções clínicas, reduzem a necessidade não atendida e elevam o teto geral de gastos. As receitas farmacêuticas se beneficiam ainda de estratégias de dosagem de precisão, ensaios de regime combinado e implantações geográficas contínuas que adicionam novos orçamentos pagadores a cada ano. Ao mesmo tempo, dados de desfechos de alto valor, particularmente ganhos de sobrevida em cinco anos, sustentam preços premium mesmo com o ingresso de novos participantes no mercado. Coletivamente, esses fatores garantem que o mercado de tratamento de atrofia muscular espinhal continue superando os segmentos de medicamentos neurológicos mais amplos até 2030.

Principais Conclusões do Relatório

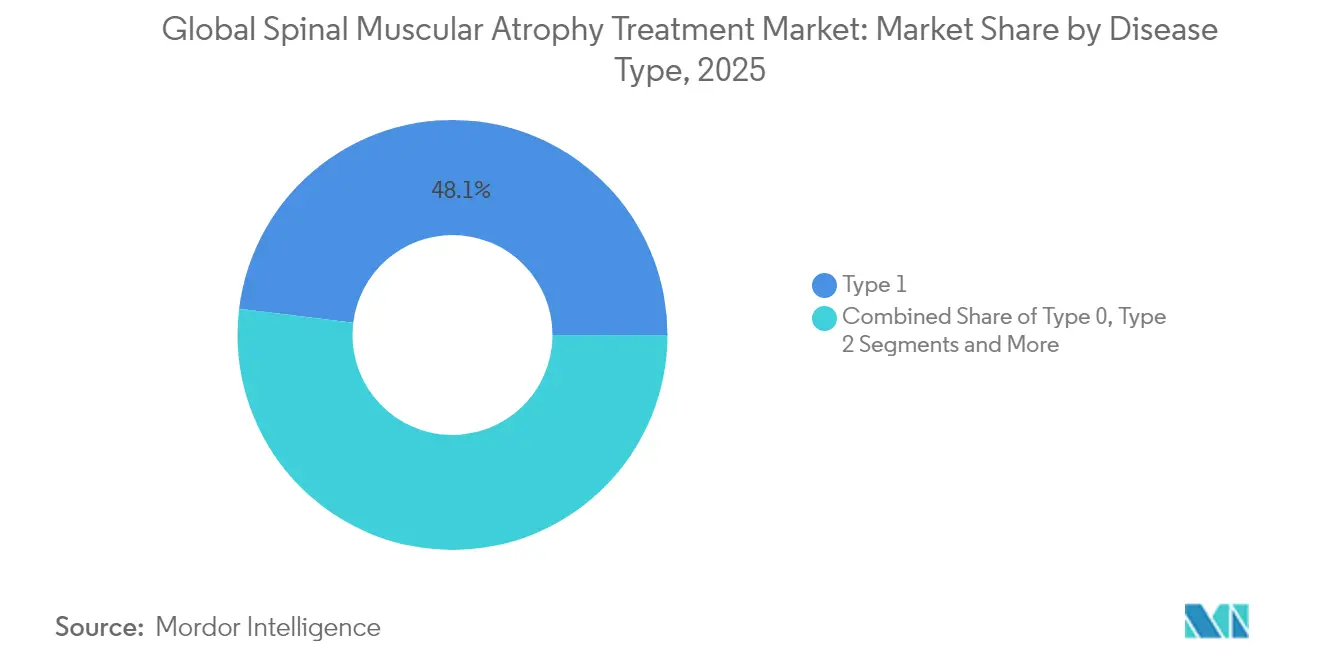

- Por tipo de doença, a AEM Tipo 1 deteve 48,05% da participação do mercado de tratamento de atrofia muscular espinhal em 2025; o Tipo 0 está projetado para expandir a um CAGR de 18,02% até 2031.

- Por modalidade de tratamento, os modificadores de splicing do SMN2 lideraram com 42,35% de participação de receita em 2025; a terapia de substituição gênica está no caminho para um CAGR de 18,41% até 2031.

- Por via de administração, as terapias intratecais representaram 51,05% do tamanho do mercado de tratamento de atrofia muscular espinhal em 2025, enquanto os regimes orais avançam a um CAGR de 18,22% até 2031.

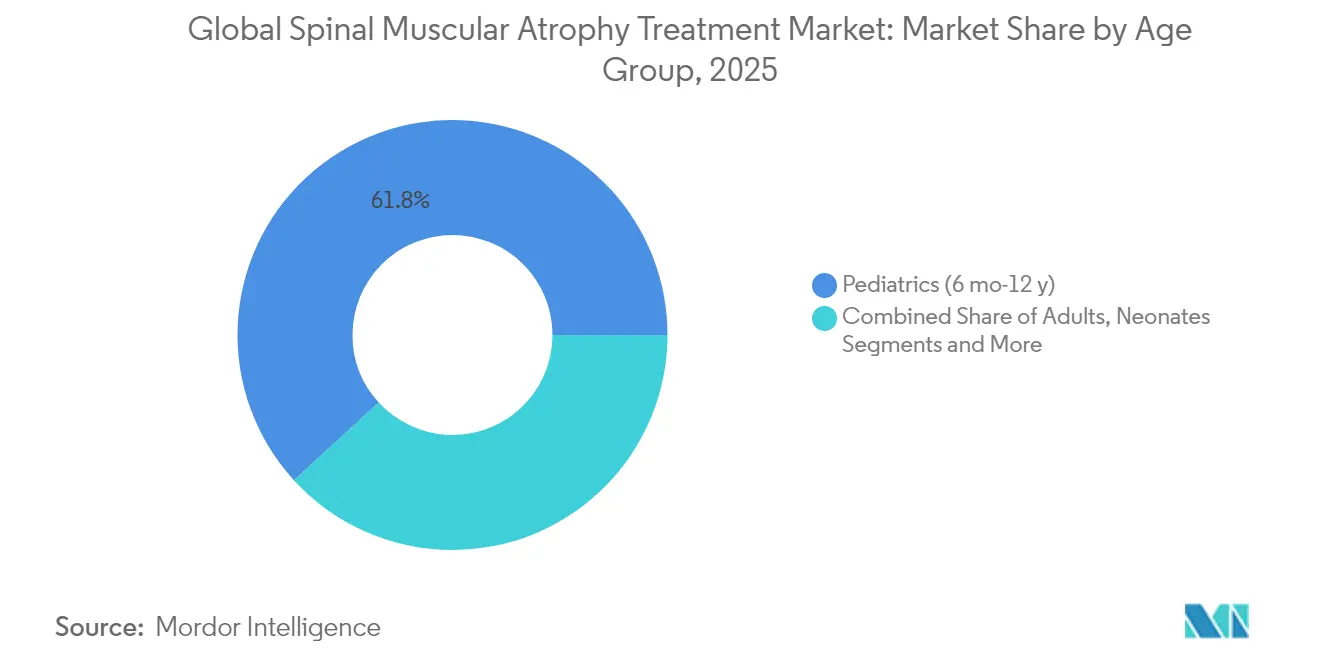

- Por faixa etária, os pacientes pediátricos capturaram 61,80% do tamanho do mercado de tratamento de atrofia muscular espinhal em 2025; os neonatos registram o crescimento mais rápido de 18,05% até 2031.

- Por canal de distribuição, as farmácias hospitalares controlaram 46,85% da receita em 2025; os canais online e varejistas crescem a um CAGR de 18,92% até 2031.

- Por geografia, a América do Norte dominou com 42,30% de participação em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 18,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tratamento de Atrofia Muscular Espinhal*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Triagem Neonatal Ampliam o Pool de Pacientes Tratáveis | +3.2% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Terapias Gênicas Direcionadas ao SMN em Mercados de Alta Renda | +4.1% | América do Norte e UE, com expansão para os principais mercados da APAC | Médio prazo (2-4 anos) |

| Aceitação Global dos Pagadores de Medicamentos para Doenças Raras de Alto Valor | +2.8% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescente Financiamento de Grupos de Defesa para Ensaios em Estágio Inicial | +1.9% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regimes de Combinação em Pipeline Direcionados ao SMN e à Miostatina | +3.5% | Global, implantação inicial em mercados de alta renda | Longo prazo (≥ 4 anos) |

| Plataformas Digitais de Adesão Domiciliar Impulsionam a Dosagem Crônica | +1.8% | Mercados desenvolvidos inicialmente, expandindo para economias emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Triagem Neonatal Ampliam o Pool de Pacientes Tratáveis

A triagem em todo o território nacional, atualmente ativa em todos os estados dos EUA desde janeiro de 2024, identifica a AEM em estágio pré-sintomático, permitindo o momento ideal para terapias de alto impacto. Taiwan, Hungria e Sérvia seguiram implantações semelhantes e coletivamente triaram mais de 650.000 recém-nascidos, destacando a escalabilidade em diferentes sistemas de saúde [1]Audrey M. Nijhof, "Resultados de Cinco Anos de Triagem Neonatal em Taiwan," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com. A triagem detecta aproximadamente 1 em cada 14.694 recém-nascidos, gerando uma coorte anual previsível que sustenta a demanda por terapia. A detecção precoce se traduz em desfechos motores marcadamente melhores, reforçando a disposição dos pagadores em reembolsar tratamentos dispendiosos. A prática também fornece dados epidemiológicos essenciais que refinam o planejamento de capacidade para centros de infusão e farmácias especializadas.

Rápida Adoção de Terapias Gênicas Direcionadas ao SMN em Mercados de Alta Renda

Os terapêuticos direcionados ao SMN agora abrangem oligonucleotídeos antissentido, vetores de substituição gênica e modificadores de splicing de pequenas moléculas, oferecendo aos clínicos múltiplos caminhos para restaurar os níveis de proteína SMN. A escalada de dose de nusinersena demonstrou uma redução de 94% na cadeia leve de neurofilamento plasmático, apoiando a justificativa clínica para doses de carga mais elevadas. A aprovação do comprimido da Roche em fevereiro de 2025 reduz ainda mais o ônus do tratamento sem comprometer a exposição. A Novartis alcançou um ganho de 2,39 pontos no HFMSE em crianças mais velhas usando onasemnogene abeparvovec intratecal, ampliando a elegibilidade para terapia gênica. Em conjunto, esses avanços encurtam a curva de adoção e ampliam a base de receitas do mercado de tratamento de atrofia muscular espinhal.

Aceitação Global dos Pagadores de Medicamentos para Doenças Raras de Alto Valor

As razões de custo-efetividade para nusinersena frequentemente excedem USD 210.000 por QALY, ainda assim a cobertura nacional para AEM persiste na maioria dos pagadores dos EUA e dos principais países da UE, porque a intervenção precoce evita custos vitalícios ventilatórios e ortopédicos. Os incentivos para medicamentos órfãos, as evidências do mundo real e os contratos baseados em desfechos continuam a reforçar o reembolso. O rastreador de acesso europeu para AEM confirma uma tendência ascendente em decisões favoráveis de reembolso a cada ano. O respaldo dos pagadores se traduz em visibilidade de receita constante e sustenta o investimento plurianual em ativos de próxima geração.

Crescente Financiamento de Grupos de Defesa para Ensaios em Estágio Inicial

Organizações sem fins lucrativos como Cure SMA, Muscular Dystrophy UK e SMA Foundation direcionam subsídios para abordagens exploratórias, incluindo edição de RNA e pequenas moléculas neuroprotetoras. Seu envolvimento acelera as fases de prova de conceito, desrisca as plataformas tecnológicas e atrai financiamento subsequente de capital de risco. As redes de ensaios resultantes encurtam os prazos de recrutamento, ampliam o alcance geográfico e mantêm o pipeline de inovação que sustenta o impulso de crescimento do mercado de tratamento de atrofia muscular espinhal.

Análise de Impacto das Restrições do Mercado de Tratamento de Atrofia Muscular Espinhal*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços na casa dos milhões de dólares e reembolso incerto a longo prazo | -2.9% | Global; mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Complexidades da administração intratecal e restrições de capacidade nos centros de infusão | -1.8% | Global; agudo onde a densidade de especialistas é baixa | Curto prazo (≤ 2 anos) |

| Escassez de especialistas pediátricos neuromusculares em economias emergentes | -2.1% | América Latina, Ásia do Sul, África | Longo prazo (≥ 4 anos) |

| Gargalos na fabricação de vetores virais para suprimentos de AAV | -1.6% | Global; impacta a implantação de terapias gênicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços na Casa dos Milhões de Dólares e Reembolso Incerto a Longo Prazo

O custo multimilionário do Zolgensma e um horizonte de eficácia vitalício pressionam os orçamentos dos pagadores, especialmente em países de renda média. As razões incrementais de custo-efetividade permanecem acima dos limiares tradicionais, levando a acordos de compartilhamento de risco que atrasam a adoção. Onde a cobertura é aprovada, o reembolso frequentemente inclui marcos baseados em desfechos, adicionando complexidade administrativa e diferimento de receita para os fabricantes. Essa resistência limita o potencial de penetração apesar do benefício clínico convincente.

Complexidades da Administração Intratecal e Restrições de Capacidade nos Centros de Infusão

A dosagem intratecal requer expertise em punção lombar e equipamento de fluoroscopia indisponível em muitos hospitais regionais. Os atrasos no agendamento chegam a várias semanas em alguns centros dos EUA e da UE, atrasando o início da terapia dentro da janela pré-sintomática crítica [2]Giuseppe M. Geraci, "Segurança da Punção Lombar em Crianças com AEM," European Journal of Paediatric Neurology, sciencedirect.com. As deformidades espinhais pediátricas aumentam o risco do procedimento e prolongam os horários de atendimento, reduzindo ainda mais a capacidade. Esses gargalos limitam o ritmo de crescimento de curto prazo do mercado de tratamento de atrofia muscular espinhal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tratamento de Atrofia Muscular Espinhal

Por Tipo de Doença:

A Gravidade do Tipo 1 Impulsiona a Concentração do MercadoA AEM Tipo 1 reteve 48,05% de participação do mercado de tratamento de atrofia muscular espinhal em 2025. Sua natureza ameaçadora à vida provoca o início imediato da terapia e sustenta a precificação premium. A triagem neonatal universal deslocou os diagnósticos para o estágio pré-sintomático, melhorando a sobrevida livre de ventilação e reforçando o consenso clínico para o uso precoce de terapia gênica. O Tipo 0, historicamente excluído dos ensaios, agora registra um CAGR de 18,02% à medida que as orientações regulatórias ampliam os critérios de elegibilidade e os precedentes de uso compassivo confirmam a segurança. Os Tipos 2 e 3 geram receita constante e recorrente porque a dosagem de manutenção vitalícia permanece prática padrão. Os casos de início na vida adulta do Tipo 4 continuam sendo um nicho hoje, mas crescem à medida que a conscientização aumenta.

O tratamento pré-sintomático melhora marcadamente os marcos motores dos pacientes do Tipo 1, evidenciado pelas coortes de triagem e tratamento taiwanesas, nas quais 100% dos receptores de terapia gênica atingiram a posição sentada independente. Os grupos de início tardio experimentam ganhos mais lentos, porém duráveis, apoiando a continuação da terapia crônica. As variações na gravidade da doença influenciam a escolha da modalidade: a substituição gênica é favorecida no Tipo 1, enquanto os modificadores de splicing do SMN2 e os oligonucleotídeos antissentido dominam os Tipos 2-4 devido à dosagem flexível e à logística simplificada.

Por Modalidade de Tratamento:

O Domínio do Splicing do SMN2 Enfrenta o Desafio da Terapia GênicaOs modificadores de splicing do SMN2 comandaram 42,35% da participação do mercado de tratamento de atrofia muscular espinhal em 2025. As vantagens competitivas incluem elegibilidade pan-fenótipo, opções orais ou intratecais e registros de segurança favoráveis. A terapia de substituição gênica apresenta o CAGR mais rápido de 18,41% à medida que os rendimentos de fabricação melhoram e as formulações intratecais removem os limites de peso para crianças mais velhas. Os oligonucleotídeos antissentido se mantêm estáveis com protocolos de escalonamento de dose, impulsionando as métricas de depuração de neurofilamento.

Agentes direcionados ao músculo, como o apitegromabe, prometem benefícios sinérgicos quando combinados às bases de restauração do SMN. Terapias de suporte — auxílio ventilatório, suporte nutricional, ortopedia — ainda figuram no cuidado multidisciplinar, mas diminuem em participação de receita à medida que os agentes modificadores da doença atrasam ou previnem complicações. Um pipeline emergente de ferramentas de edição de RNA poderá eventualmente convergir com as modalidades existentes, sustentando a profundidade da inovação no mercado de tratamento de atrofia muscular espinhal.

Por Via de Administração:

A Infraestrutura Intratecal Permite o Crescimento OralA administração intratecal deteve 51,05% do tamanho do mercado de tratamento de atrofia muscular espinhal em 2025. Os protocolos consolidados de punção lombar e as suítes de infusão criam padrões de prática arraigados. No entanto, risdiplam oral e o comprimido Evrysdi recém-aprovado crescem a um CAGR de 18,22% graças à conveniência da dosagem domiciliar e à exposição comparável ao SNC. As infusões intravenosas de terapia gênica permanecem importantes para lactentes abaixo de 13,5 kg, mas enfrentam limitações de expansão devido à capacidade de fabricação de AAV.

A flexibilidade centrada no paciente agora orienta as decisões de administração. Famílias que vivem longe dos centros de infusão frequentemente preferem as vias orais, enquanto os lactentes triados pré-sintomaticamente podem receber terapia gênica de dose única seguida de monitoramento laboratorial periódico. Os investimentos em capacidade intratecal — suítes adicionais de fluoroscopia, treinamento de enfermeiros especialistas — continuam, mas também elevam os custos fixos que os hospitais buscam amortizar por meio de alta taxa de tratamento, ancorando ainda mais a participação intratecal mesmo com a aceleração da adoção oral.

Por Faixa Etária:

A Concentração Pediátrica Reflete o Foco na Intervenção PrecoceA coorte pediátrica com idade entre 6 meses e 12 anos capturou 61,80% do tamanho do mercado de tratamento de atrofia muscular espinhal em 2025. Os neurologistas preferem terapia agressiva antes da perda irreversível de unidades motoras, tornando esse segmento o principal motor de receita. As prescrições neonatais crescem 18,05% anualmente, impulsionadas por programas pré-sintomáticos de triagem e tratamento. Adolescentes e adultos representam uma participação menor, mas crescente, à medida que os algoritmos diagnósticos capturam casos de início tardio e os pagadores reconhecem os ganhos de qualidade de vida mesmo em deficiência estabelecida.

Os lactentes tratados precocemente agora atingem percentis normativos de desenvolvimento, forçando os reguladores a revisar os endpoints funcionais que antes dependiam de incrementos em pontuações motoras. A AEM de início na vida adulta traz necessidades distintas: gestão de fadiga, escoliose e demandas metabólicas. A dosagem personalizada e os adjuvantes de reabilitação expandem o gasto total endereçável por paciente, mantendo o impulso de crescimento do mercado de tratamento de atrofia muscular espinhal.

Por Canal de Distribuição:

As Farmácias Hospitalares Ancoram as Redes de Cuidados EspecializadosAs farmácias hospitalares dispensaram 46,85% das terapias em 2025. A logística complexa — cadeia de frio, estoque de vetores de terapia gênica, prontidão para resposta a emergências — justifica seu papel central. As clínicas especializadas coordenam os cronogramas de dosagem, coletam dados do mundo real e interagem com os pagadores em contratos baseados em desfechos. As farmácias online e varejistas crescem a um CAGR de 18,92%, impulsionadas pela entrega direta ao domicílio de formulações orais e ferramentas de monitoramento remoto de adesão.

Os modelos híbridos de hub agora conectam os serviços de infusão hospitalares com farmacêuticos comunitários que supervisionam a pontualidade do reabastecimento, consultas nutricionais e consultas de telemedicina. Tal integração reduz o ônus do cuidador e apoia a adesão vitalícia, protegendo assim os fluxos de receita da farmacoterapia no mercado de tratamento de atrofia muscular espinhal.

Análise Geográfica

Mercado de Tratamento de Atrofia Muscular Espinhal na América do Norte e Europa

A América do Norte reteve 42,30% da receita global em 2025, sustentada por uma cobertura abrangente de triagem neonatal, densas redes de especialistas neuromusculares e mecanismos maduros de pagadores que acomodam preços na faixa de seis a sete dígitos. O mandato de triagem neonatal do CMS dos EUA garante detecção precoce quase universal, enquanto seguradoras privadas e programas Medicaid negociam contratos baseados em marcos que asseguram amplo acesso. O sistema de pagador único do Canadá financia risdiplam e nusinersen em todo o país, porém o reembolso da terapia gênica permanece de âmbito provincial, gerando fluxo de pacientes das províncias ocidentais para centros nos EUA em busca de tratamento. A Europa apresenta ganhos incrementais constantes à medida que as aprovações centralizadas da EMA simplificam a harmonização de rótulos, mas os negociadores de cada país escalonam os prazos de entrada no mercado. Alemanha e França implementam cobertura obrigatória pelos fundos de doença para todas as terapias aprovadas para AME, preservando alta adesão. Em contrapartida, Itália e Espanha aplicam limites de idade ou peso ao financiamento da terapia gênica, direcionando crianças mais velhas para modificadores de splicing. A Europa Oriental acelera a adoção da triagem neonatal, com a Sérvia triando 54.000 recém-nascidos nos doze meses seguintes ao lançamento do programa.

Mercado de Tratamento de Atrofia Muscular Espinhal na Ásia-Pacífico

A Ásia-Pacífico registra o CAGR mais rápido de 18,96% até 2031, impulsionado pelo aumento da penetração de seguros de saúde, pela expansão da capacidade de diagnóstico molecular e por listas governamentais de doenças raras que isentam tarifas de importação. O Japão lidera em gastos per capita, triando todos os recém-nascidos desde 2023 e financiando as três classes direcionadas ao SMN. A China aprovou o nusinersen em 2024 e o incluiu no formulário NRDL com desconto negociado que acelera a adoção provincial. O Ministério da Saúde da União da Índia pilota a triagem financiada pelo Estado em Kerala e Maharashtra, estabelecendo as bases para uma expansão mais ampla. Austrália e Coreia do Sul completam o grupo de países de alta renda da região, aproveitando laboratórios genômicos robustos e telessaúde para alcançar pacientes em áreas rurais. Coletivamente, essas expansões adicionam dezenas de milhares de pacientes elegíveis ao mercado de tratamento de atrofia muscular espinhal a cada ano.

Cenário Competitivo

O mercado de tratamento de atrofia muscular espinhal permanece concentrado no topo, com Biogen, Novartis e Roche controlando juntos bem mais de dois terços da receita global. Cada empresa ocupa um nicho de mecanismo distinto — antissentido, terapia gênica e modulação oral do splicing — minimizando a substituição direta e permitindo a prescrição paralela em muitos algoritmos de tratamento. As estratégias defensivas incluem gestão do ciclo de vida (nusinersena em doses mais elevadas, vetores gênicos intratecais) e expansão geográfica para regiões emergentes onde o reembolso ainda está em evolução.

Os disruptores do pipeline visam a biologia complementar em vez da competição direta. O apitegromabe da Scholar Rock, um anticorpo anti-miostatina, proporcionou taxas de resposta de 30,4% sobre a terapia de fundo com SMN, posicionando-o como a primeira opção de construção muscular como terapia adjunta. A Roche iniciou um estudo combinado de Fase II/III associando risdiplam ao RO7204239, com o objetivo de quantificar o benefício de dupla via. A inovação em fabricação também remodela as vantagens competitivas: a Novartis dobrou o rendimento do vetor AAV em 2025 ao integrar sistemas de suspensão HEK293, reduzindo o custo por dose e mitigando as restrições de fornecimento.

As alianças estratégicas ampliam a presença global. A Biogen renovou sua parceria logística com a UPS Healthcare para aprimorar a confiabilidade da cadeia de frio na América Latina, enquanto a Roche licenciou uma CDMO chinesa para gerenciar o enchimento e acabamento regional e acelerar o cronograma de fornecimento vinculado ao NRDL. O interesse em fusões e aquisições se concentra no enriquecimento de plataformas; startups de miostatina e pequenas moléculas neuroprotetoras relatam aumento na atividade de termos de intenção. No geral, a concorrência se centra na versatilidade de combinação, segurança de fornecimento e infraestrutura de suporte ao paciente vinculada a pagadores, em vez de descontos de preços, sustentando margens saudáveis em todo o mercado de tratamento de atrofia muscular espinhal.

Líderes do Setor de Tratamento de Atrofia Muscular Espinhal

Biogen

F. Hoffmann - La Roche Ltd

Cytokinetics, Inc.,

Novartis AG

Catalyst Pharmaceutical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tratamento de Atrofia Muscular Espinhal

- Biogen

- Roche Holding AG (Genentech)

- Novartis

- Ionis Pharmaceuticals

- PTC Therapeutics

- Scholar Rock Inc.

- Cytokinetics

- Sarepta Therapeutics

- NMD Pharma A/S

- Astellas Pharma

- Pfizer

- Chugai Pharmaceutical

- Sanofi S.A. (Genzyme)

- Catalyst Pharmaceuticals

- Regenxbio Inc.

- Biohaven Pharmaceutical Holding Co.

- Audentes Therapeutics (Astellas Gene Therapies)

- BridgeBio Pharma Inc.

- Shionogi & Co., Ltd.

Desenvolvimento Recente do Setor no Mercado de Tratamento de Atrofia Muscular Espinhal

- Março de 2025: A Scholar Rock recebeu revisão prioritária da FDA para o BLA do apitegromabe com data PDUFA de 22 de setembro de 2025.

- Fevereiro de 2025: A Roche obteve aprovação da FDA para os comprimidos de 5 mg de Evrysdi, a primeira formulação em dose sólida para AEM.

- Janeiro de 2025: A Novartis anunciou dados positivos da Fase III do estudo STEER para onasemnogene abeparvovec intratecal, registrando uma melhora de 2,39 pontos no HFMSE.

- Setembro de 2024: A Biogen divulgou os resultados do estudo DEVOTE mostrando eficácia superior para nusinersena em dose mais elevada com redução de 94% do neurofilamento.

Escopo do Relatório Global do Mercado de Tratamento de Atrofia Muscular Espinhal

A atrofia muscular espinhal ligada ao cromossomo 5q (AEM) é um distúrbio neuromuscular recessivo, progressivo, causado por mutações bialélicas no gene SMN1, resultando em degeneração dos neurônios motores e apresentação variável em relação ao início e à gravidade. O mercado de tratamento de atrofia muscular espinhal é segmentado por tipo (Tipo I, Tipo II, Tipo III e Tipo IV), procedimento (terapia de substituição gênica e terapia medicamentosa), via de administração (oral e intratecal) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

Visão Geral da Segmentação

| Tipo 0 |

| Tipo 1 |

| Tipo 2 |

| Tipo 3 |

| Tipo 4 |

| Terapia de Substituição Gênica |

| Modificadores de Splicing do SMN2 |

| Terapia com Oligonucleotídeos Antissentido |

| Agentes Direcionados ao Músculo / Inibidores de Miostatina |

| Terapias de Suporte e Assistivas |

| Oral |

| Intratecal |

| Intravenosa |

| Neonatos (0–6 meses) |

| Pediátrico (6 meses–12 anos) |

| Adolescentes (12–18 anos) |

| Adultos (>18 anos) |

| Farmácias Hospitalares |

| Clínicas Especializadas |

| Farmácias Online e Varejistas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Doença | Tipo 0 | |

| Tipo 1 | ||

| Tipo 2 | ||

| Tipo 3 | ||

| Tipo 4 | ||

| Por Modalidade de Tratamento | Terapia de Substituição Gênica | |

| Modificadores de Splicing do SMN2 | ||

| Terapia com Oligonucleotídeos Antissentido | ||

| Agentes Direcionados ao Músculo / Inibidores de Miostatina | ||

| Terapias de Suporte e Assistivas | ||

| Por Via de Administração | Oral | |

| Intratecal | ||

| Intravenosa | ||

| Por Faixa Etária | Neonatos (0–6 meses) | |

| Pediátrico (6 meses–12 anos) | ||

| Adolescentes (12–18 anos) | ||

| Adultos (>18 anos) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Clínicas Especializadas | ||

| Farmácias Online e Varejistas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Tratamento de Atrofia Muscular Espinhal?

Espera-se que o mercado de terapêuticos para atrofia muscular espinhal cresça de USD 6,06 bilhões em 2026 para USD 13,48 bilhões até 2031, entregando um CAGR de 17,33% no período.

Quem são os principais players do Mercado Global de Tratamento de Atrofia Muscular Espinhal?

Biogen, F. Hoffmann - La Roche Ltd, Cytokinetics, Inc., Novartis AG e Catalyst Pharmaceutical são as principais empresas que atuam no Mercado Global de Tratamento de Atrofia Muscular Espinhal.

Por que a Ásia-Pacífico apresenta o crescimento mais rápido?

A crescente cobertura de seguro de saúde, a expansão da capacidade de diagnóstico molecular e os incentivos governamentais para medicamentos para doenças raras impulsionam um CAGR de 18,96% para a Ásia-Pacífico até 2031.

Qual classe de terapia detém atualmente a maior participação de receita?

Os modificadores de splicing do SMN2 lideraram com 42,35% de participação de mercado em 2025, apoiados por perfis de segurança estabelecidos e aplicabilidade em todos os tipos de AEM.

Página atualizada pela última vez em: