Tamanho e Participação do Mercado de Casa Inteligente da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

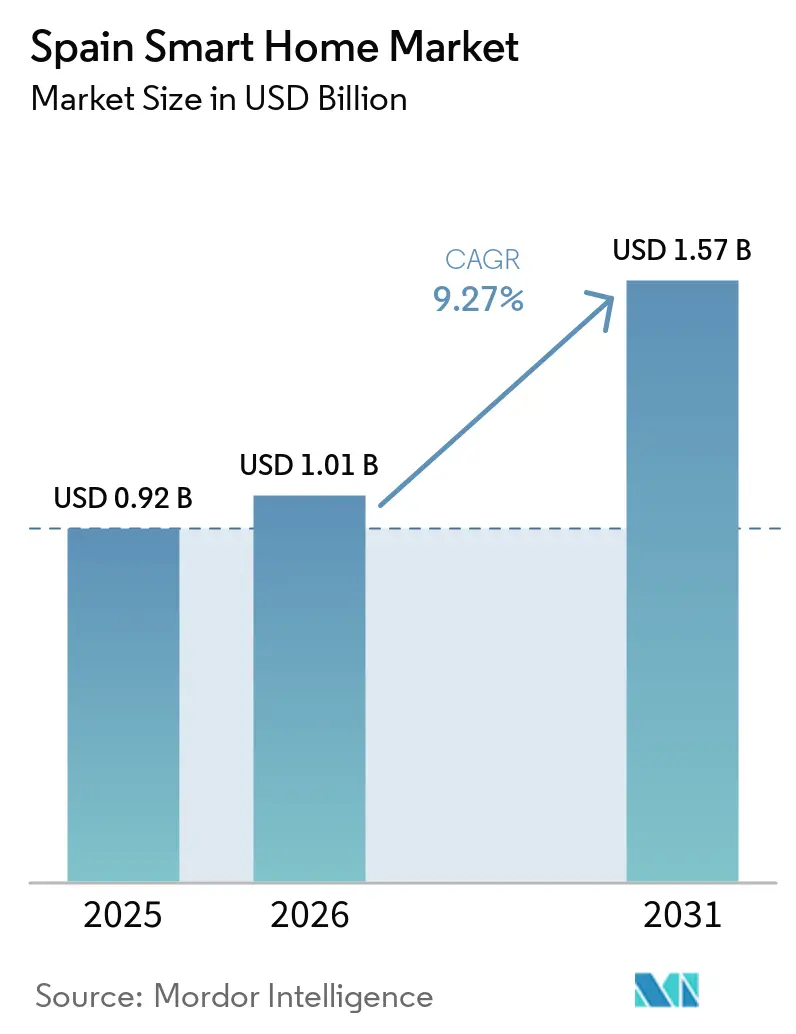

| Tamanho do mercado no ano base (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casa Inteligente da Espanha por Mordor Intelligence

O tamanho do mercado de casa inteligente da Espanha em 2026 é estimado em USD 1,01 bilhão, crescendo a partir do valor de 2025 de USD 0,92 bilhão, com projeções para 2031 mostrando USD 1,57 bilhão, crescendo a um CAGR de 9,27% entre 2026 e 2031. O crescimento está intimamente ligado aos incentivos governamentais de retrofit, à cobertura de fibra até a residência quase universal e às considerações climáticas mediterrâneas que mantêm a gestão de energia em destaque.[1]Instituto para la Diversificación y Ahorro de la Energía, "Programa PREE 5000," idae.es A mudança demográfica da Espanha em direção a domicílios unipessoais e uma parcela crescente de residentes com 65 anos ou mais está acelerando a demanda por monitoramento de segurança, automação controlada por voz e dispositivos de rastreamento de saúde.[2]Fundación General CSIC, "Informe Entornos inteligentes envejecimiento activo y saludable," fgcsic.es As tarifas de eletricidade por horário de uso, adotadas por um terço dos domicílios, incentivam o comportamento de deslocamento de carga que reduz as contas anuais em 8-11% e posiciona os eletrodomésticos conectados como ferramentas práticas de economia de custos.[3]Clean Energy Wire, "What are dynamic electricity tariffs and why are they…," cleanenergywire.org Os rápidos investimentos em infraestrutura de nuvem em Aragão e Zaragoza ampliam a capacidade doméstica de processamento de dados e reduzem a latência para serviços baseados em IA, reforçando a vantagem competitiva do mercado de casa inteligente da Espanha.

Principais Conclusões do Relatório

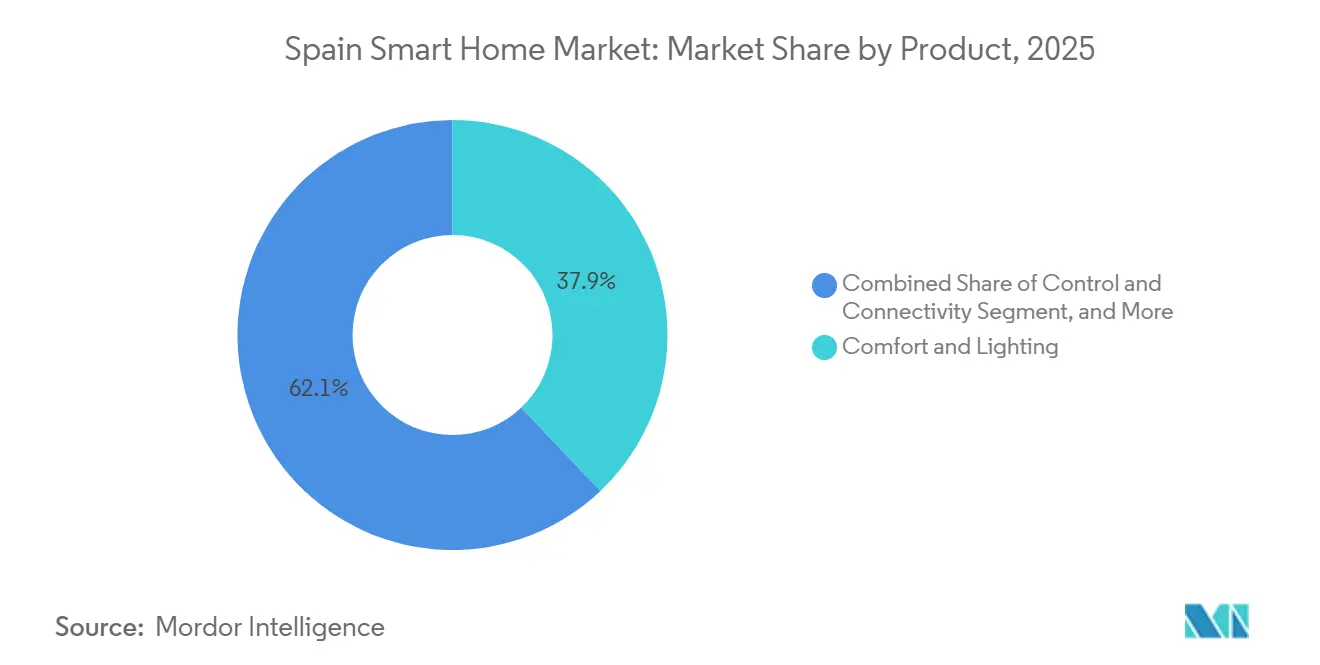

- Por produto, as soluções de Conforto e Iluminação lideraram com 37,92% da participação do mercado de casa inteligente da Espanha em 2025, enquanto os Eletrodomésticos Inteligentes devem crescer a um CAGR de 10,18% até 2031.

- Por conectividade, os dispositivos Wi-Fi detinham 45,88% da participação de receita em 2025; as soluções Thread/Matter apresentam o ritmo mais rápido, com um CAGR de 11,62% até 2031.

- Por tipo de instalação, os projetos de Retrofit representaram 54,62% do tamanho do mercado de casa inteligente da Espanha em 2025, enquanto as instalações de Nova Construção devem se expandir a um CAGR de 10,34% entre 2026 e 2031.

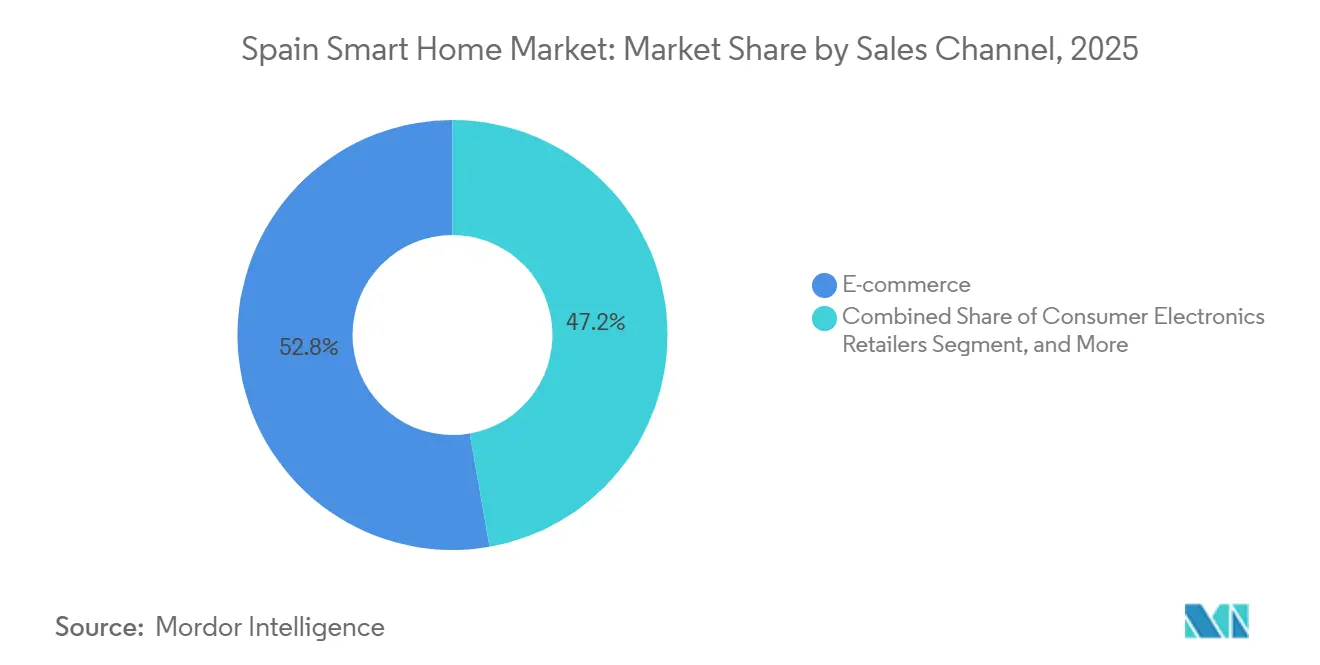

- Por canal de vendas, o E-commerce dominou com 52,76% de participação em 2025; os Instaladores/Integradores Profissionais estão avançando a um CAGR de 11,14% até 2031.

- Por Perfil do Usuário Final, as casas unifamiliares capturaram 65,12% da participação de mercado em 2025, enquanto as unidades multifamiliares devem registrar o CAGR regional mais rápido, de 10,98%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casa Inteligente da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais para eficiência energética | +2.1% | Nacional, mais forte em municípios com menos de 5.000 habitantes | Médio prazo (2-4 anos) |

| Rápida expansão de FTTH e 5G | +1.8% | Nacional, adoção antecipada em Madri, Barcelona, Valência | Curto prazo (≤2 anos) |

| Crescimento de domicílios unipessoais e de idosos | +1.4% | Centros urbanos e regiões costeiras | Longo prazo (≥4 anos) |

| Interoperabilidade habilitada pelo Matter | +1.2% | Cidades espanholas voltadas para tecnologia | Médio prazo (2-4 anos) |

| Adoção de tarifas de eletricidade por horário de uso | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Crescente integração de energias renováveis | +0.9% | Nacional, mais elevada nas regiões do sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Eficiência Energética em Reformas Residenciais

Incentivos como o programa PREE 5000 e deduções no imposto de renda cobrindo até 60% dos custos qualificados reduzem os períodos de retorno para sistemas conectados de gestão de energia, convertendo o interesse latente em demanda ativa. A meta ERESEE 2030 de 1,2 milhão de melhorias em habitações garante um pipeline persistente, enquanto os roteiros de renovação em etapas, comuns nos domicílios espanhóis, se traduzem em oportunidades recorrentes para adição de dispositivos.

Rápida Expansão de FTTH e 5G Impulsionando a Confiabilidade dos Dispositivos

Com 93% de cobertura populacional em fibra, a Espanha lidera a Europa em alcance de redes de altíssima capacidade, oferecendo desempenho de baixa latência crítico para assistentes de voz dependentes da nuvem e câmeras de segurança. O programa Digital Espanha 2026 aloca financiamento adicional de 5G para províncias rurais, permitindo o crescimento do mercado de casa inteligente da Espanha além dos centros metropolitanos.[4] Restrição (~) % de Impacto na Previsão do CAGR Relevância Geográfica Prazo de Impacto Ceticismo persistente em relação à privacidade de dados -1,6% Nacional, mais agudo entre consumidores rurais e mais velhos Longo prazo (≥4 anos) Altos custos iniciais dos dispositivos -1,3% Nacional, mais pesado fora de Madri e Barcelona Médio prazo (2-4 anos) Disponibilidade limitada de instaladores em cidades menores -0,9% Regiões do interior Curto prazo (≤2 anos) Ecossistemas concorrentes gerando paralisia de escolha -0,8% Nacional Médio prazo (2-4 anos)

Crescimento de domicílios unipessoais e de idosos

As estruturas domiciliares estão se deslocando em direção à ocupação individual e à residência de idosos, estimulando a demanda por sensores discretos de detecção de quedas, interfaces com prioridade de voz e integrações de telemedicina que prolongam a vida independente. Desenvolvedores de PropTech em Madri comercializam cada vez mais apartamentos inteligentes completos adaptados a esses grupos demográficos, incorporando automação básica como acessórios padrão.

Interoperabilidade habilitada pelo Matter

O núcleo IPv6 do Matter permite que os compradores espanhóis combinem produtos da Schneider Electric, Google e marcas locais em um único aplicativo, eliminando a complexidade que anteriormente desestimulava configurações com múltiplos dispositivos. Laboratórios de teste locais certificados pela UL Solutions reforçam a confiança dos compradores de que os dispositivos funcionarão em conjunto de forma impecável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo persistente em relação à privacidade de dados | -1.6% | Nacional, mais agudo entre consumidores rurais e mais velhos | Longo prazo (≥4 anos) |

| Altos custos iniciais dos dispositivos | -1.3% | Nacional, mais pesado fora de Madri e Barcelona | Médio prazo (2-4 anos) |

| Disponibilidade limitada de instaladores em cidades menores | -0.9% | Regiões do interior | Curto prazo (≤2 anos) |

| Ecossistemas concorrentes gerando paralisia de escolha | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo Persistente em Relação à Privacidade de Dados entre os Consumidores Espanhóis

Apesar das salvaguardas do RGPD, 30% dos usuários de Internet espanhóis relatam preocupações técnicas ao interagir com serviços conectados, reforçando a cautela em relação a dispositivos que ficam sempre ouvindo, segundo o Eurostat. Os fabricantes que atuam no mercado de casa inteligente da Espanha devem oferecer tratamento transparente de dados e opções de processamento local para superar as barreiras de confiança.

Altos Custos Iniciais dos Dispositivos em Relação à Renda Média dos Domicílios

Instalações domiciliares que excedem EUR 2.000 permanecem aspiracionais para muitas famílias fora das províncias mais ricas, com o PIB per capita em EUR 28.300 em 2022 limitando os gastos discricionários. Planos de financiamento e plataformas modulares orientadas por aplicativos estão abordando gradualmente a acessibilidade, mas a sensibilidade ao preço continua a moderar a adoção de recursos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância de Conforto e Iluminação Impulsiona a Adoção

As soluções de Conforto e Iluminação contribuíram com 37,92% da participação do mercado de casa inteligente da Espanha em 2025, refletindo a ampla aceitação de LEDs inteligentes, termostatos e controles de sombreamento que se alinham com os padrões de estilo de vida diário. Os Eletrodomésticos Inteligentes detêm o maior potencial de crescimento, expandindo-se a um CAGR de 10,18% à medida que as regras de etiquetagem energética se tornam mais rigorosas e as tarifas dinâmicas recompensam o agendamento inteligente. A adoção de Entretenimento Residencial é impulsionada pela banda larga ubíqua, embora o crescimento se modere com a saturação nas cidades maiores. Os sistemas de segurança mantêm uma adoção constante, especialmente em aluguéis de temporada que buscam garantia de monitoramento remoto. As plataformas integradas de Gestão de Energia vinculam painéis fotovoltaicos no telhado, bombas de calor e cargas domésticas, posicionando o mercado de casa inteligente da Espanha para serviços interativos com a rede que complementam o boom solar nacional. Empresas espanholas como a Fermax adaptam pacotes de iluminação vinculados a interfones para unidades multifamiliares, destacando as preferências de design local moldadas pelas tradições de construção mediterrâneas.

As inovações em chips Wi-Fi integrados em eletrodomésticos e controladores de placa única econômicos ampliam as opções de nível básico, reduzindo as barreiras para compradores de primeira viagem. As integrações de assistentes de voz com geladeiras e máquinas de lavar ampliam a conveniência, enquanto os modos ecológicos exigidos pelos reguladores fomentam a adoção entre domicílios sensíveis ao custo. O tamanho do mercado de casa inteligente da Espanha para eletrodomésticos poderá representar um quinto de toda a receita de dispositivos conectados até 2030, se as propostas de ecodesign da UE avançarem, introduzindo a otimização por horário de uso como recurso padrão. As seguradoras que testam descontos de prêmios para máquinas de lavar louça com sensores de vazamento ilustram novos caminhos de monetização. Os fabricantes que integram atualizações over-the-air e conformidade com o Matter desde o lançamento estão mais bem posicionados para capturar domicílios com múltiplas marcas que buscam investimentos à prova de futuro.

Por Tecnologia de Conectividade: Os Protocolos Thread/Matter Aceleram a Interoperabilidade

O Wi-Fi continua sendo a espinha dorsal, hospedando 45,88% dos nós instalados em 2025, mas os embarques de chips prontos para Thread/Matter estão registrando um CAGR de 11,62% à medida que as marcas correm para oferecer emparelhamento sem atrito e menor consumo em modo de espera. O Bluetooth de Baixo Consumo sustenta wearables e sensores portáteis, enquanto o Zigbee e o Z-Wave mantêm uso modesto em hubs legados. O mercado de casa inteligente da Espanha valoriza dispositivos capazes de alternar de forma inteligente entre protocolos; por isso, os fabricantes de chipsets agrupam rádios Wi-Fi, BLE e 802.15.4 em um único chip. Os processadores de IA de borda que executam o reconhecimento de intenção local reduzem o tráfego na nuvem, respondendo às preocupações com privacidade. Os provedores de telecomunicações agrupam roteadores multiprotocolo com novos contratos de fibra, consolidando seu papel de guardiões e incentivando os domicílios a adotarem ecossistemas unificados.

O alcance gradual do Matter em eletrodomésticos, sistemas de HVAC e câmeras de segurança simplifica as decisões de compra e reduz as taxas de devolução no varejo. Os varejistas relatam queda nas chamadas de suporte assim que os clientes migram para ambientes de aplicativo único. Além disso, os pilotos de resposta à demanda gerenciados por concessionárias exploram roteadores de borda Thread integrados em alto-falantes inteligentes para entregar sinais rápidos de redução de carga sem hardware adicional. O mercado de casa inteligente da Espanha continua a recompensar os fornecedores que mantêm a capacidade de atualização over-the-air, posicionando os produtos para mudanças regulatórias em torno da rotulagem de cibersegurança propostas pela UE.

Por Tipo de Instalação: A Nova Construção Ganha Impulso

Os projetos de Retrofit representaram 54,62% do tamanho do mercado de casa inteligente da Espanha em 2025, impulsionados pelos incentivos nacionais de renovação. As instalações de Nova Construção, no entanto, estão crescendo mais rapidamente, a um CAGR de 10,34%, à medida que os incorporadores imobiliários pré-cabeiam redes e comercializam apartamentos com eficiência energética para jovens profissionais. Os códigos de construção municipais em Madri e na Catalunha prescrevem cada vez mais dutos e caixas de junção para sensores na fase de estrutura, reduzindo os custos incrementais. As plataformas de PropTech agrupam aplicativos de marca branca para residentes que fornecem acesso à porta, chamados de manutenção e painéis de medição.

O mercado de casa inteligente da Espanha se beneficia quando os incorporadores negociam descontos por volume com os fabricantes de equipamentos, reduzindo o custo de hardware por unidade em até 25%. Os modelos de serviços compartilhados em blocos de apartamentos, como telhados comunitários com energia solar mais armazenamento, multiplicam os retornos sobre os sistemas de energia. O crescimento do retrofit permanece resiliente no envelhecido parque habitacional da Espanha, mas a dependência de instaladores profissionais gera gargalos nas cidades secundárias. A expansão da formação profissional para eletricistas é, portanto, fundamental para sustentar o impulso do retrofit.

Por Canal de Vendas: Instaladores Profissionais Emergem como Líderes de Crescimento

O E-commerce detinha uma participação de 52,76% em 2025, refletindo a forte cultura de varejo online e a transparência de preços. Os Instaladores/Integradores Profissionais, no entanto, registram o crescimento mais rápido, a um CAGR de 11,14%, gerenciando sistemas de HVAC multizona, acoplamento fotovoltaico e controle de acesso em todo o edifício tanto para casas unifamiliares quanto para unidades multifamiliares. A demanda por instaladores é mais forte entre proprietários idosos que priorizam confiabilidade e suporte pós-venda, transformando os serviços de consultoria em um diferencial de receita.

As principais concessionárias de energia agora fazem parceria com instaladores certificados para comercializar pacotes de assinatura que incluem hardware, monitoramento e manutenção. As redes de eletrônicos de consumo complementam seu modelo de varejo tradicional com serviços de instalação em domicílio. As plataformas de avaliação por pares ajudam os compradores a avaliar técnicos, facilitando as barreiras de confiança que historicamente desaceleraram a adoção em cidades menores. O mercado de casa inteligente da Espanha observa que as marcas que negociam afiliações exclusivas com instaladores podem incorporar seus ecossistemas mais profundamente nas reformas, limitando a entrada de concorrentes no nível domiciliar.

Por Perfil do Usuário Final: Casas Unifamiliares Dominam, Unidades Multifamiliares Aceleram

As Casas Unifamiliares representaram 65,12% da receita de 2025, refletindo a duradoura cultura de habitação unifamiliar nas zonas suburbanas ao redor de Madri, Barcelona e Sevilha. As habitações isoladas permitem que os proprietários ditem os cronogramas de retrofit, instalem energia solar no telhado e adicionem circuitos de alta amperagem para carregadores de veículos elétricos sem votação de associação. A ampla área de telhado se alinha com o armazenamento em baterias e o zoneamento de HVAC, elevando os valores médios dos pedidos.

As Unidades Multifamiliares, no entanto, representam o segmento de crescimento mais rápido, com um CAGR de 10,98% até 2031. A infraestrutura compartilhada reduz os custos de instalação, e os sistemas centralizados de gestão predial gerenciam a manutenção de elevadores, o acesso a portões e a alocação de energia solar comunitária com uma única pilha de software. Os incorporadores cada vez mais posicionam as unidades multifamiliares como "prontas para casa inteligente", comercializando aplicativos móveis que integram entrada de porta, armários para encomendas e relatórios de falhas. Os residentes apreciam as contas de energia por unidade mais baixas quando a gestão de demanda de todo o edifício desloca as cargas para fora das janelas de pico do PVPC. Esses alavancadores econômicos e de conveniência sustentam uma robusta expansão do segmento.

Análise Geográfica

Madri e o Centro mantiveram a maior receita regional, auxiliados por rendas disponíveis mais elevadas, projetos emblemáticos de incorporadores e conectividade gigabit quase universal. Os operadores de alojamento turístico adotaram fechaduras de auto check-in e automação de termostatos, com o objetivo de reduzir o desperdício de energia entre as estadias dos hóspedes. As iniciativas piloto de rede inteligente financiadas pelo programa Digital Espanha 2026 fornecem uma vitrine para esquemas bidirecionais de veículo elétrico para residência, consolidando a vantagem de pioneirismo.

Valência e Múrcia apresentam a trajetória de crescimento mais acentuada do país, sustentada pela diversificação industrial, pelo clima ensolarado e pelas crescentes cadeias de fornecimento de painéis solares. Os subsídios rurais de banda larga da UE conectam linhas de fibra a cidades do interior, desbloqueando novos mercados. A popularidade do solar no telhado se encaixa com inversores híbridos prontos para bateria que se integram perfeitamente aos ecossistemas Matter, permitindo o despacho no nível dos eletrodomésticos.

A base centrada em Barcelona da Catalunha permanece sólida, mas em maturação; as atualizações passam das instalações iniciais de alto-falantes inteligentes para integrações mais profundas, como submedição e manutenção preditiva. A Andaluzia implanta fundos estruturais da UE em retrofits de eficiência energética em escala urbana, agrupando controles de termostatos e sombreamento para seus verões quentes. O País Basco e a Navarra aproveitam as rendas industriais para adotar automação premium, incluindo cenas integradas de audiovisual e iluminação em restaurações arquitetônicas. A Galícia, além dos arquipélagos das Ilhas Baleares e das Ilhas Canárias, concentra-se em aplicações de hospitalidade que protegem casas de férias desocupadas enquanto reduzem os gastos com serviços públicos durante ciclos de ocupação variável.

Cenário Competitivo

O ecossistema de casa inteligente da Espanha é moderadamente fragmentado. As marcas tradicionais de automação — Schneider Electric, ABB e Siemens — aproveitam os relacionamentos com instaladores profissionais para posicionar gateways de gestão de energia e controladores montados em quadros de distribuição, registrando crescimento de dígito único médio em 2024. Os gigantes globais de plataformas — Google, Amazon e Apple — dominam o reconhecimento do consumidor por meio de ecossistemas de assistentes de voz, impulsionando receitas recorrentes de serviços de software. O Matter força as pilhas proprietárias a interoperar, incentivando os fabricantes de hardware a se diferenciarem por meio de algoritmos de aprendizado de máquina que refinam as compensações entre conforto e economia.

As startups apoiadas por aceleradoras regionais concentram-se em resposta à demanda orientada por IA, análise de medidores inteligentes e orquestração de PropTech, oferecendo soluções de marca branca para concessionárias e incorporadores. A Iberdrola expande-se além do fornecimento de commodities para pacotes de residência conectada entregues por meio de seu programa de implantação de medidores inteligentes e aplicativo móvel. Os entrantes asiáticos de médio porte desafiam os incumbentes no preço, mas as leis rigorosas de proteção de dados conferem uma vantagem de conformidade aos provedores domésticos ou baseados na UE. Os fornecedores que combinam IA no dispositivo, políticas de privacidade transparentes e controle de carga com consciência solar permanecem mais bem posicionados para relevância de longo prazo sob o regime de tarifas dinâmicas da Espanha.

Líderes do Setor de Casa Inteligente da Espanha

Schneider Electric SE

ABB Ltd

Siemens AG

Signify Holding

Google Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Amazon Web Services comprometeu EUR 17,5 bilhões para campi de nuvem em Aragão, adicionando 6.800 empregos e reforçando a espinha dorsal de computação de IA da Espanha.

- Fevereiro de 2025: A Microsoft confirmou um investimento de EUR 7,16 bilhões em data center próximo a Zaragoza, aumentando a capacidade de computação de borda para feeds de segurança residencial sensíveis à latência.

- Janeiro de 2025: O Código de Conduta da UE para Eletrodomésticos Inteligentes com Eficiência Energética foi lançado com a Arçelik, Daikin e Electrolux comprometendo-se com dispositivos interoperáveis e responsivos à energia.

- Dezembro de 2024: As instalações de solar no telhado na Espanha caíram 17% após o vencimento dos fundos de recuperação da UE, deslocando o foco para ativos de escala utilitária e otimização do autoconsumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de casas inteligentes em Espanha como o valor anual total de dispositivos conectados e centros de controlo instalados em residências espanholas que permitem aos ocupantes monitorizar ou automatizar funções de iluminação, climatização, segurança, entretenimento e gestão de energia através de comunicação baseada em IP. A estimativa abrange vendas de hardware, firmware incorporado e licenças de aplicações de primeira compra distribuídas através de canais de retalho, comércio eletrónico, empresas de serviços públicos e instaladores profissionais.

Exclusão do âmbito: wearables, taxas de serviço em instalações locais e eletrónica de consumo autónoma sem conectividade remota estão fora desta avaliação.

Visão Geral da Segmentação

- Por Produto

- Conforto e Iluminação

- Controle e Conectividade

- Gestão de Energia

- Entretenimento Residencial

- Segurança

- Eletrodomésticos Inteligentes

- Por Tecnologia de Conectividade

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- CIs prontos para Thread/Matter

- Por Tipo de Instalação

- Nova Construção

- Retrofit/Residências Existentes

- Por Canal de Vendas

- E-commerce

- Varejistas de Eletrônicos de Consumo

- Distribuidores Elétricos

- Instaladores/Integradores Profissionais

- Por Perfil do Usuário Final

- Casas Unifamiliares

- Unidades Multifamiliares

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com instaladores espanhóis, retalhistas de energia, fornecedores de chipsets IoT e promotores imobiliários em Madrid, Barcelona, Valência e Sevilha. Estas conversas clarificaram as taxas de instalação no mundo real, os preços médios de venda e o impacto de subsídios como o PREE 5000, que foram posteriormente reconciliados com o feedback de inquéritos a utilizadores pioneiros e a cidadãos seniores que consideram soluções de envelhecimento no domicílio.

Investigação Documental

Iniciámos o trabalho documental recolhendo dados de base a partir de fontes de primeira linha, como o Instituto Nacional de Estatística de Espanha para o parque habitacional e a penetração de banda larga, a Red Eléctrica de España para as tarifas de eletricidade doméstica, e os ficheiros de implementação de contadores inteligentes do Eurostat. Os portais de associações setoriais, incluindo a AFME para expedições de equipamento elétrico e a Domotys para instaladores de domótica, ajudaram-nos a rastrear o fornecimento doméstico.

De seguida, a nossa equipa analisou os relatórios 10-K das empresas, apresentações a investidores e arquivos de meios de comunicação de referência no Dow Jones Factiva para comparar preços unitários e divisões por canal. Bases de dados pagas selecionadas (D&B Hoovers para dados financeiros e Questel para patentes recentes relacionadas com Matter) completaram o panorama. Esta lista é ilustrativa; foram consultadas muitas outras fontes abertas e por subscrição para validação cruzada.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down partiu das contagens de habitações ocupadas, da cobertura doméstica de FTTH e 5G, e dos níveis de penetração de dispositivos inteligentes. Os resultados foram testados sob pressão através de análises bottom-up que multiplicaram os ASPs amostrados pelos volumes de expedição provenientes de dados aduaneiros e verificações junto de distribuidores. As variáveis-chave incluem a adesão a subsídios de retrofit, o tamanho médio do agregado familiar, a quota de dispositivos compatíveis com Matter, as variações nos preços da eletricidade residencial e a quota do comércio eletrónico nas vendas de eletrodomésticos; cada uma é projetada com regressão multivariada e análise de cenários. As lacunas nos dados bottom-up, nomeadamente em kits DIY, foram colmatadas com médias ponderadas obtidas em entrevistas a instaladores.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três filtros: verificações automáticas de variância, revisão por um segundo analista e aprovação pela gestão. Os modelos são atualizados anualmente, mas acionamos atualizações intercalares se Espanha rever os subsídios de eficiência energética ou se grandes fornecedores lançarem linhas de produtos relevantes. Uma breve chamada de reconfirmação precede cada entrega ao cliente para garantir que os dados se mantêm atuais.

Por que Razão a Linha de Base da Mordor para Casas Inteligentes em Espanha é Fiável

As estimativas publicadas diferem porque as empresas escolhem cestos de dispositivos, percursos de preços e momentos de atualização distintos.

Ao ancorar o volume em métricas habitacionais e de conectividade específicas de Espanha, que atualizamos anualmente, a Mordor Intelligence minimiza esse desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 0,92 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,23 mil milhões (2023) | Consultora Regional A | um portefólio de produtos mais alargado e um ano de base mais antigo inflacionam o valor |

| USD 3,26 mil milhões (2023) | Consultora Global B | inclui serviços de subscrição e aplica uma curva de penetração agressiva |

Estes contrastes demonstram que, quando o âmbito, o momento e a disciplina de validação se alinham, a nossa linha de base equilibrada oferece aos decisores uma base fiável para o planeamento do crescimento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e a previsão de crescimento do mercado de casa inteligente da Espanha?

O mercado de casa inteligente da Espanha vale USD 1,01 bilhão em 2026 e deve atingir USD 1,57 bilhão até 2031, registrando um CAGR de 9,27% entre 2026 e 2031.

Qual tipo de domicílio lidera a adoção?

As Casas Unifamiliares dominam com 65,12% da receita em 2025, graças à maior flexibilidade de retrofit e à capacidade de energia solar no telhado.

Por que as Unidades Multifamiliares estão crescendo mais rapidamente?

As unidades multifamiliares se beneficiam de infraestrutura compartilhada, custos por unidade mais baixos e posicionamento de marca "pronto para casa inteligente" impulsionado pelos incorporadores, expandindo-se a um CAGR de 10,98% até 2031.

Como os subsídios de retrofit influenciam a adoção?

Programas como o PREE 5000 e generosas deduções fiscais reduzem o desembolso de capital em até 40%, acelerando os cronogramas de instalação de dispositivos conectados.

Quais padrões de conectividade os compradores devem priorizar?

Os dispositivos compatíveis com Matter que operam via Wi-Fi ou Thread garantem compatibilidade entre marcas e protegem as compras contra mudanças nos ecossistemas.

Quais regiões estão avançando mais rapidamente?

Valência e Múrcia lideram com um CAGR projetado de 9,96%, impulsionado pela adoção de energia solar, diversificação industrial e expansão da cobertura de fibra.

Página atualizada pela última vez em: