Tamanho e Participação do Mercado de Smart Home da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

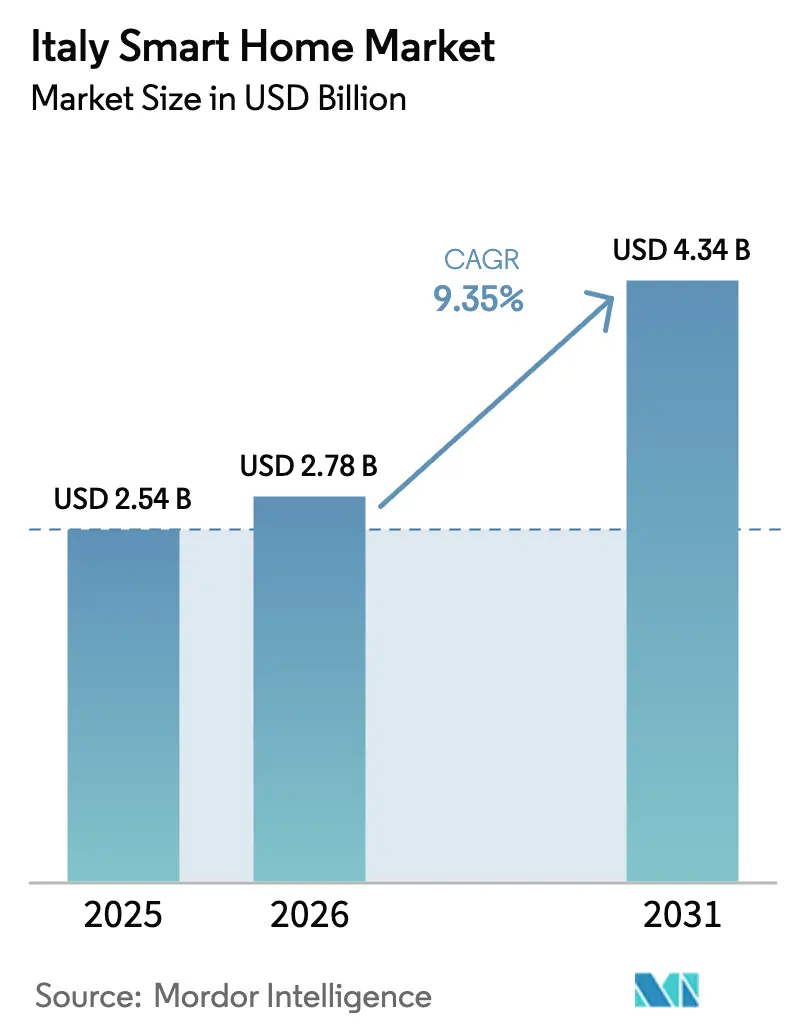

| Tamanho do mercado no ano base (2025) | 2.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

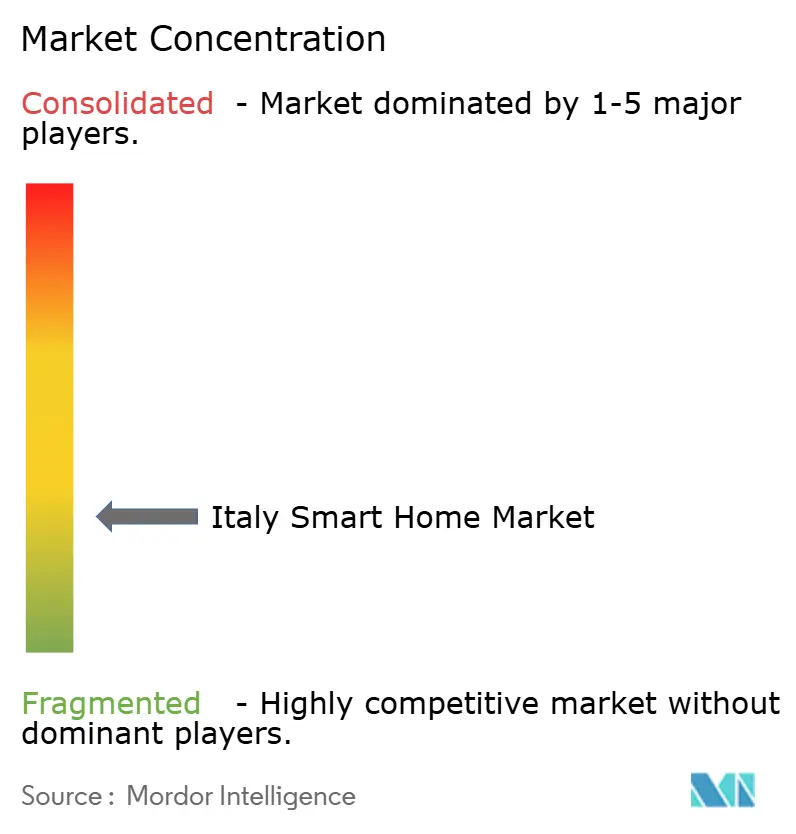

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Home da Itália por Mordor Intelligence

O tamanho do Mercado de Smart Home da Itália em 2026 é estimado em USD 2,78 bilhões, crescendo a partir do valor de 2025 de USD 2,54 bilhões, com projeções para 2031 mostrando USD 4,34 bilhões, crescendo a um CAGR de 9,35% no período 2026-2031. Esta expansão acelerada reflete a transição digital acelerada do país, os generosos incentivos fiscais e o crescente foco dos consumidores em economia de energia. Programas governamentais como o Ecobonus e o Bonus elettrodomestici estão estimulando a demanda ao reduzir os períodos de retorno do investimento para dispositivos conectados e eletrodomésticos eficientes em termos energéticos. A consolidação entre fornecedores amplifica as eficiências de escala, com a BTicino (Grupo Legrand) detendo sozinha 64% do segmento residencial e utilizando suas 11 plantas domésticas para encurtar o tempo de lançamento no mercado. Um salto simultâneo nos investimentos em datacenters, na cobertura 5G e nas comunidades de energia renovável está ampliando a base endereçável para gestão inteligente de energia, segurança e aplicações de saúde domiciliar. Ao mesmo tempo, o envelhecimento do parque habitacional garante uma grande oportunidade de retrofit, enquanto os códigos de construção atualizados incentivam os incorporadores a pré-instalar fiação de protocolo aberto em novas residências.

Principais Conclusões do Relatório

- Por categoria de produto, os eletrodomésticos inteligentes lideraram com 34,62% de participação na receita em 2025; a gestão de energia está prevista para expandir a um CAGR de 12,96% até 2031.

- Por tipo de instalação, os sistemas de retrofit detinham 62,05% da participação do Mercado de Smart Home da Itália em 2025, enquanto a integração em novas construções avança a um CAGR de 14,75% até 2031.

- Por conectividade, o Wi-Fi representou 58,75% da participação do tamanho do Mercado de Smart Home da Itália em 2025, e os protocolos Thread/Matter estão projetados para crescer a um CAGR de 17,2% durante 2026-2031.

- Por tipo de habitação, os apartamentos capturaram 49,85% de participação em 2025, enquanto as casas isoladas estão definidas para registrar um CAGR de 12,55% até 2031.

- Por canal de distribuição, o varejo e o e-commerce dominaram com 52,35% de participação em 2025; os pacotes de telecomunicações e serviços públicos exibem o crescimento mais rápido, com CAGR de 15,45% até 2031.

- Por região, o Noroeste da Itália liderou com 28,55% de participação em 2025; a região das Ilhas está prevista para crescer a um CAGR de 12,05% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Smart Home da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco em eficiência energética e sustentabilidade | +6.2% | Global, mais forte nas regiões Noroeste e Central | Médio prazo (2-4 anos) |

| Incentivos governamentais (Ecobonus/Superbonus 110%) | +5.5% | Nacional, maior adesão em regiões de alta renda | Curto prazo (≤ 2 anos) |

| Aumento da demanda por segurança residencial | +4.8% | Nacional, adoção premium no Noroeste | Curto prazo (≤ 2 anos) |

| Convergência IA-IoT-5G | +4.1% | Centros urbanos, expandindo para cidades secundárias | Médio prazo (2-4 anos) |

| Envelhecimento da população e vida assistida ambiente (AAL) | +3.2% | Nacional, concentrado em áreas rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Projetos-piloto de tarifas de rede inteligente (Enel, etc.) | +2.8% | Regiões piloto em expansão nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco em Eficiência Energética e Sustentabilidade

A Itália endureceu os códigos de construção em 2025 e manteve uma dedução fiscal de 50% para melhorias de economia de energia, levando os domicílios a combinar termostatos inteligentes com bombas de calor e sistemas fotovoltaicos. Comunidades de energia renovável em regiões como o Vêneto já alcançam 92% de autossuficiência, motivando os residentes de outras localidades a instalar painéis de gestão de energia que otimizam o autoconsumo. Empresas de serviços públicos como a Enel apoiam o movimento implantando 45,4 milhões de medidores inteligentes que compartilham dados detalhados de carga com os hubs residenciais. Esses medidores, construídos sobre o protocolo Meters & More, permitem a troca automatizada de tarifas e diagnósticos remotos. À medida que os consumidores observam economias anuais próximas a EUR 900 em configurações maiores de prosumidores, o Mercado de Smart Home da Itália ganha um atrativo econômico duradouro.[1]MDPI, "Quantificando as Vantagens Econômicas dos Sistemas de Gestão de Energia para Prosumidores Domésticos com Veículos Elétricos," mdpi.com

Incentivos Governamentais (Ecobonus/Superbonus 110%)

O Ecobonus continua a reembolsar até 50% dos custos de renovação elegíveis, reduzindo os períodos de retorno do investimento para iluminação conectada, HVAC e persianas. Embora o generoso Superbonus tenha começado a diminuir, seu legado permanece visível: 500.000 retrofits energéticos concluídos até maio de 2024 incorporaram sensores inteligentes e armazenamento de baterias em habitações existentes. Os limites de renda vigentes direcionam as famílias de renda média para subsídios específicos, como o desconto de EUR 200 no ponto de venda do Bonus elettrodomestici para eletrodomésticos eficientes. Em conjunto, esses programas ampliam o funil para dispositivos plug-and-play, ao mesmo tempo que sustentam as cargas de trabalho dos instaladores. Os incorporadores respondem integrando sistemas BUS com fiação em novos projetos para que os compradores se qualifiquem automaticamente para deduções futuras.[2]Salone Milano, "A manobra financeira da Itália para 2025 e os bônus de construção, o que está mudando?," salonemilano.it

Aumento da Demanda por Segurança Residencial

A urbanização e o aumento dos valores imobiliários estimulam a demanda por câmeras, sirenes e videoporteiros de fácil instalação que combinam estética com análise de dados. O conjunto Home + Security da BTicino conecta câmeras Netatmo a alarmes MyHome, adicionando reconhecimento facial e geofencing sem taxas mensais.[3]BTicino International, "Produtos inteligentes | Bticino International," bticino.com O Nice OS 8.9 traz suporte a múltiplos protocolos e automação preditiva, notificando os residentes antes que ocorram violações de perímetro. Apesar da simplicidade dos produtos, a instalação é frequentemente terceirizada: mais de 15.000 eletricistas certificados instalam alarmes, mas operam como microempresas fragmentadas, reforçando as parcerias de distribuição para os líderes de ecossistema. Sua expertise garante a conformidade com os códigos, o que é fundamental porque as seguradoras agora concedem descontos nos prêmios apenas para sistemas certificados. Essas dinâmicas mantêm o Mercado de Smart Home da Itália em uma trajetória de tecnologia mais serviços.

Convergência IA-IoT-5G

A implantação do 5G autônomo permite links de baixa latência entre sensores e gateways de borda, permitindo que modelos de IA sejam executados localmente para tarefas de voz, visão e balanceamento de energia. A adoção do Thread/Matter cresceu acentuadamente em 2024, com testes confirmando cobertura de malha mais estável do que o Wi-Fi convencional em grandes residências italianas.[4]Thread Group, "Conectividade IoT Robusta com Thread," threadgroup.org A linha Living Now da BTicino usa a fiação existente para alimentação, mas apresenta rádios Wi-Fi ou Thread para atualizações remotas. Pesquisas do Politecnico di Torino mostram que a desambiguação de comandos multimodal, combinando gestos e comandos de voz em italiano, eleva a precisão dos alto-falantes inteligentes acima de 94%. Essa interoperabilidade reduz a dependência de fornecedores e abre caminho para assinaturas de plataformas em torno de energia, segurança e cuidados com idosos, oferecendo aos fabricantes de dispositivos camadas adicionais de monetização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de dispositivos e instalação | −4.2% | Nacional, mais pronunciado no Sul e nas Ilhas | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e cibersegurança | −3.8% | Nacional, mais acentuado nos centros urbanos | Curto prazo (≤ 2 anos) |

| Ecossistema fragmentado de instaladores e integradores de sistemas | −2.9% | Nacional, afetando particularmente municípios menores | Médio prazo (2-4 anos) |

| Suporte limitado de assistente de voz em língua italiana | −1.8% | Nacional, melhorando gradualmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

Frequentes reportagens na mídia sobre violações de IoT aumentam a vigilância dos consumidores italianos, especialmente após ataques DDoS que exploraram roteadores domésticos no final de 2024. Os projetos-piloto de cidades inteligentes municipais também expuseram lacunas na conformidade com o GDPR, corroendo a confiança nos serviços baseados em nuvem. Os fornecedores responderam com criptografia baseada em hardware, autenticação por Bluetooth Low Energy e armazenamento em nuvem certificado pela ISO 27001, mas o ceticismo persiste em relação a dispositivos de marcas menos conhecidas. O Mercado de Smart Home da Itália, portanto, dedica orçamentos crescentes de P&D a estruturas de segurança por design, esperando reposicionar a privacidade como um diferencial de venda em vez de uma concessão.

Altos Custos Iniciais de Dispositivos e Instalação

A renda média dos domicílios na Sicília e na Calábria permanece 25% abaixo da média do norte, reduzindo a adoção de sistemas residenciais completos com custo entre EUR 2.500 e EUR 7.000. A fragmentação dos instaladores alimenta a dispersão de preços, com orçamentos variando até 35% entre províncias para o mesmo pacote. As empresas de serviços públicos agora preenchem essa lacuna: a Enel oferece empréstimos sem juros combinados com créditos de EUR 600 na conta para clientes que escolhem pacotes integrados de energia solar mais smart home. Enquanto isso, os reembolsos imediatos no caixa do Bonus elettrodomestici reduzem a ansiedade com custos no nível de entrada. Essas medidas suavizam a resistência, mas a acessibilidade continua sendo um fator limitante para a penetração em massa no Mercado de Smart Home da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Eletrodomésticos Inteligentes Sustentam a Liderança Enquanto a Gestão de Energia Acelera

Os eletrodomésticos inteligentes detinham 34,62% da receita de 2025, à medida que os consumidores italianos se voltavam para economias tangíveis de energia e tempo, como máquinas de lavar com dosagem automática e fogões adaptativos. As alianças de marcas entre fabricantes de eletrodomésticos e plataformas de conectividade encurtam o tempo de configuração, reforçando a dominância do canal de varejo. O Mercado de Smart Home da Itália se beneficia quando os clientes combinam geladeiras com tomadas habilitadas por voz, ampliando assim as taxas de adesão. Os sistemas de gestão de energia, embora representem uma base absoluta menor, estão previstos para crescer a um CAGR de 12,96% à medida que as comunidades de energia renovável se expandem e os retornos solares se comprimem. Essas plataformas alinham a análise em nuvem com controladores locais para maximizar o autoconsumo, uma característica valorizada por prosumidores que enfrentam tarifas voláteis de uso por horário.

O segmento também atrai parcerias com empresas de serviços públicos: o Waybox da Enel X integra curvas de carregamento de veículos elétricos com a geração em telhados para nivelar os picos da rede. Startups italianas focam na orquestração de carga impulsionada por IA que aprende padrões de ocupação, elevando o conforto sem superdimensionar as baterias. Como resultado, o tamanho do Mercado de Smart Home da Itália para gestão de energia deve atingir USD 2,01 bilhões até 2031. Segurança, entretenimento e iluminação permanecem cestas complementares, impulsionando o momentum de venda cruzada dentro de showrooms omnicanal.

Por Tipo de Instalação: A Dominância do Retrofit Cede Espaço à Crescente Integração em Novas Construções

Os projetos de retrofit capturaram 62,05% dos gastos de 2025 porque 70% do parque habitacional da Itália é anterior a 1980, e as deduções fiscais continuam a direcionar os proprietários para reformas energéticas. Os eletricistas instalam interruptores inteligentes sobre caixas de embutir existentes, enquanto os sensores baseados em rádio evitam a abertura de paredes, contendo os custos de mão de obra. No entanto, os novos códigos de construção obrigam os incorporadores a preparar a fiação para futuras melhorias inteligentes, o que impulsiona as instalações em novas construções para um CAGR de 14,75%.

Os incorporadores imobiliários colaboram com a BTicino e a Vimar para pré-instalar linhas BUS e hubs centrais que são ativados por licenças de software assim que os ocupantes se mudam. Essa abordagem protege os orçamentos iniciais ao mesmo tempo que garante a escalabilidade. Consequentemente, o tamanho do Mercado de Smart Home da Itália para projetos de novas construções está no caminho certo para fechar a lacuna de participação até 2030. Os bancos vinculam cada vez mais as hipotecas verdes a habitações pré-equipadas, tornando as casas prontas para conectividade mais atrativas nas avaliações de revenda.

Por Tecnologia de Conectividade: O Wi-Fi Prevalece, mas o Thread/Matter Desencadeia a Ascensão Mais Rápida

O Wi-Fi manteve 58,75% de participação devido à penetração de banda larga quase universal e aos fluxos de configuração familiares. Os consumidores apreciam as atualizações de roteadores que agora incluem rádios Zigbee ou BLE, simplificando a integração por meio de um único aplicativo. No entanto, o Thread/Matter avança em crescimento com um CAGR de 17,2%, graças à sua malha autocurativa e ao regime de certificação agnóstico em relação ao fornecedor. O Mercado de Smart Home da Itália, portanto, vê os varejistas destacando ícones "Compatível com Matter" para garantir compras à prova de futuro.

As redes Zigbee e Z-Wave instaladas profissionalmente permanecem relevantes em vilas maiores que exigem confiabilidade abaixo de um segundo para persianas, HVAC e alarmes. O KNX permanece o padrão com fio premium em obras arquitetônicas de destaque. Os fornecedores agora integram SoCs multirádio, permitindo que os instaladores troquem protocolos via firmware em vez de hardware, o que reduz as visitas técnicas e acelera o retorno do investimento.

Por Tipo de Habitação do Usuário Final: Apartamentos Mantêm a Liderança Enquanto Casas Isoladas Aceleram

Apartamentos e condomínios representaram 49,85% da demanda de 2025 porque os backbones de fibra compartilhados, os serviços de portaria e a negociação coletiva reduzem os custos por unidade. Em Milão e Turim, os comitês de gestão negociam compras em volume de sistemas de videoporteiro, elevando a penetração andar por andar. No entanto, as casas isoladas estão posicionadas para um CAGR de 12,55%, à medida que os proprietários da Lombardia e do Vêneto investem em pacotes de energia solar mais armazenamento para combater a volatilidade dos preços de energia.

As áreas maiores das vilas justificam o controle climático em múltiplas zonas, a automação de irrigação e a segurança de perímetro, elevando os valores médios dos tickets. As habitações históricas, uma marca registrada do patrimônio italiano, adotam módulos de rádio não invasivos para evitar obras de alvenaria, e os créditos fiscais cobrem a restauração que melhora a eficiência. Essas tendências expandem a diversidade de receitas do Mercado de Smart Home da Itália entre os diferentes tipos de habitação.

Por Canal de Distribuição: Varejo e E-Commerce Continuam a Dominar, mas os Pacotes de Serviços Públicos Disparam

Os varejistas e marketplaces reivindicaram 52,35% de participação em 2025 devido à disponibilidade imediata de produtos e às promoções sazonais. As marcas de hardware investem em displays de destaque e cantos de demonstração, impulsionando a adoção por impulso de lâmpadas e tomadas inteligentes. No entanto, os pacotes de telecomunicações e serviços públicos exibem o momentum mais rápido, com CAGR de 15,45%, à medida que empresas como a TIM empacotam fibra, 5G FWA e kits de automação residencial em faturas únicas.

Os pacotes de serviços públicos também capitalizam os KPIs de eficiência energética: a Enel credita as contas mensais quando o consumo permanece abaixo dos limites predefinidos, reforçando o engajamento com o aplicativo. Os instaladores profissionais atendem a retrofits complexos e locais históricos, enquanto as lojas virtuais diretas ao consumidor de marcas de nicho atraem entusiastas de tecnologia. Coletivamente, essas rotas ampliam o Mercado de Smart Home da Itália ao alinhar a distribuição com os níveis de confiança do consumidor e o poder aquisitivo.

Análise Geográfica

O Noroeste da Itália mantém sua liderança combinando know-how industrial com poder de compra dos consumidores; a BTicino sozinha gerou EUR 1 bilhão de faturamento em 2023 a partir de operações domésticas centradas neste corredor. Os governos locais avançam com roteiros de cidades inteligentes que incentivam licenças de construção integradas, acelerando a adoção de plataformas entre os incorporadores. Essa sinergia eleva o Mercado de Smart Home da Itália em cidades como Milão e Bérgamo, onde o gasto médio por domicílio é 35% acima da média nacional.

As regiões do Nordeste seguem com clusters vibrantes no Vêneto e na Emília-Romanha que exportam mecatrônica globalmente e defendem os créditos fiscais da Indústria 4.0. Essas empresas aprimoram as competências das forças de trabalho em IoT, fomentando indiretamente a adoção residencial à medida que os funcionários importam o conhecimento para projetos pessoais. O comércio transfronteiriço com a Áustria e a Eslovênia também expõe os domicílios a padrões interoperáveis, intensificando a demanda por dispositivos certificados pelo Thread. As empresas de serviços públicos regionais testam tarifas dinâmicas que recompensam as mudanças de consumo, incentivando os usuários a adotar hubs de balanceamento de carga.

A Itália Central adiciona volume constante por meio das renovações metropolitanas de Roma e das melhorias em edifícios do setor público. A arquitetura histórica exige canais de superfície e sensores sem fio que preservem os afrescos intactos. O escritório de patrimônio cultural do Lácio agora inclui análise de energia nas diretrizes de restauração, conferindo um reconhecimento formal aos retrofits inteligentes. Enquanto isso, o programa de auxílio às vítimas de terremotos nos Apeninos financia comunidades de energia renovável que canalizam o excedente de energia para as casas reconstruídas, incorporando a automação desde o primeiro dia.

O Sul e as Ilhas, historicamente mal atendidos, aceleram graças ao financiamento para redução da exclusão digital que instalou fibra de alta velocidade em 2024. O projeto-piloto de Villafranca Padovana na Sicília registrou 60% de autoconsumo por meio de hubs otimizados por energia solar, tornando-se um modelo para 200 comunidades futuras em todo o país mdpi.com. O terreno acidentado da Sardenha favorece os protocolos de rádio em detrimento da nova cabeação, impulsionando os gateways multibanda. As rendas médias mais baixas continuam sendo um obstáculo, mas os reembolsos no caixa e os empréstimos sem juros reduzem as lacunas de acessibilidade. Esse equilíbrio é vital para a expansão inclusiva do Mercado de Smart Home da Itália.

Cenário Competitivo

O mercado doméstico apresenta concentração moderada, com os cinco principais fornecedores respondendo por cerca de 70% da receita. A BTicino lidera combinando credenciais de design italiano com profundos relacionamentos com instaladores e um catálogo que vai de acessórios de fiação a painéis de controle em nuvem. Seu aplicativo Home + Project, atualizado em maio de 2025, permite que os profissionais projetem sistemas completos e exportem listas de materiais em minutos, agilizando os ciclos de licitação. A empresa também canaliza os aprendizados de P&D de seu segmento de datacenters, agora 20% da receita do grupo, para gateways de computação de borda que reduzem a latência para automações residenciais.

A Nice SpA se posiciona como fornecedora de plataforma completa após consolidar ELAN, SpeakerCraft e Panamax em um NiceOS unificado, juntamente com o software OS 8.9 lançado em outubro de 2024. A atualização introduziu rotinas de geofencing que pré-resfria os cômodos quando os residentes se aproximam de casa, reforçando a diferenciação no segmento premium. A Vimar aposta na estética, conquistando o Prêmio IF Design 2025 por sua linha Eikon Exé, que integra toque capacitivo com acabamentos personalizáveis para interiores de luxo.

A Enel X explora a intimidade com os clientes de serviços públicos ao combinar painéis solares, carregadores de veículos elétricos e assinaturas de smart home sob financiamento unificado. A TIM apoia-se em sua infraestrutura de fibra para vender de forma cruzada backup em nuvem e Wi-Fi gerenciado, além de um kit inicial certificado pelo Matter, aumentando a receita média por usuário. Os integradores locais menores permanecem competitivos em renovações de patrimônio histórico que exigem soluções personalizadas, mas frequentemente dependem de programas de parceria OEM para certificação. Os padrões Thread e Matter reembaralham o jogo, reduzindo as barreiras de entrada para novos participantes ágeis, mas os incumbentes ainda exercem confiança de marca e profundidade de canal que sustentam o Mercado de Smart Home da Itália.

Líderes do Setor de Smart Home da Itália

Legrand

ABB Ltd.

Samsung Electronics Co. Ltd

LG Electronics

Lutron Electronics Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BTicino lançou o aplicativo aprimorado Home + Project, expandindo os recursos de design e configuração para instaladores.

- Maio de 2025: O governo italiano ativou o Bonus elettrodomestici 2025, oferecendo descontos imediatos de EUR 200 em eletrodomésticos eficientes a partir de um fundo de EUR 50 milhões.

- Abril de 2025: A BTicino lançou a edição 2025 de seu Guia Técnico de Videoporteiro de 2 Fios para apoiar os integradores de sistemas.

- Março de 2025: O painel de entrada inteligente Linea 5000 da BTicino ganhou o Prêmio IF Design por inovação e funcionalidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado italiano de smart home como todos os dispositivos de consumo conectados em rede e softwares que permitem aos residentes monitorar remotamente, automatizar ou otimizar funções como iluminação, clima, entretenimento, segurança e principais eletrodomésticos em casas isoladas, apartamentos e habitações históricas. De acordo com a Mordor Intelligence, esse gasto com dispositivos conectados atingirá cerca de USD 2,54 bilhões em 2025 (mordorintelligence.com).

Exclusão do escopo: O modelo deliberadamente exclui sistemas de automação predial puramente B2B instalados em hotéis, escritórios ou instalações industriais.

Visão Geral da Segmentação

- Por Produto

- Conforto e Iluminação

- Controle e Conectividade

- Gestão de Energia

- Entretenimento Doméstico

- Segurança

- Eletrodomésticos Inteligentes

- Por Tipo de Instalação

- Integração em Novas Construções

- Retrofit / Complementar

- Por Tecnologia de Conectividade

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth Low Energy

- Thread / Matter

- Outros Protocolos

- Por Tipo de Habitação do Usuário Final

- Apartamentos e Condomínios

- Casas Isoladas e Vilas

- Edifícios Históricos / Patrimoniais

- Por Canal de Distribuição

- Instaladores Profissionais

- Varejo e E-Commerce

- Pacotes de Telecomunicações e Serviços Públicos

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas realizaram chamadas estruturadas com instaladores italianos de dispositivos inteligentes, compradores de varejo, líderes de programas IoT de empresas de serviços públicos e gerentes de produto de OEMs globais que operam subsidiárias locais. Essas discussões esclareceram os preços médios de venda, os mixes de instalação (faça você mesmo versus profissional) e o impacto real dos créditos fiscais, como o Superbonus 110, na demanda futura.

Pesquisa Documental

Começamos com estatísticas nacionais do ISTAT para contagem de habitações, idade do parque habitacional e tendências de renda disponível, seguidas de dados de importação de dispositivos da Alfândega Italiana e arquivos mensais de penetração de banda larga divulgados pela AGCOM. As linhas de base de economia de energia vieram do Gestore dei Servizi Energetici (GSE) e da documentação da UE Fit-for-55, enquanto as curvas de adoção e os instantâneos de preços foram verificados por meio do Observatório Anual da Internet das Coisas do Politecnico di Milano. Conjuntos de dados pagos da D&B Hoovers e da Dow Jones Factiva nos ajudaram a extrair divisões de receita e fluxo de notícias para os principais OEMs. Esta lista é indicativa; muitas outras fontes públicas e proprietárias apoiaram os esforços de validação.

Dimensionamento do Mercado e Previsão

O valor total é construído primeiro de cima para baixo: estoque de domicílios × penetração de smart home × gasto médio anual, usando insumos granulares como taxas de acesso à banda larga, implantação de medidores inteligentes e adesão a incentivos de renovação. Verificações selecionadas de baixo para cima, receitas de fornecedores amostradas e pesquisas de canais, são então sobrepostas para ajustar os totais. As principais variáveis incluem (1) movimentos de ASP médio de dispositivos, (2) crescimento de remessas de eletrodomésticos conectados, (3) licenças de instalação de sistemas de segurança, (4) ritmo de adoção do protocolo Matter e (5) variações regionais do PIB per capita. Um modelo de regressão multivariada prevê cada fator e alimenta um mecanismo de cenários que avalia trajetórias de adoção conservadora, base e acelerada antes de fixar o CAGR publicado. As lacunas nos dados de subsegmentos são preenchidas com interpolação ancorada em divisões de empresas divulgadas e validadas por índices de venda no varejo.

Ciclo de Validação de Dados e Atualização

Cada modelo preliminar é testado sob pressão em relação a índices de terceiros e valores discrepantes históricos. Os revisores sênior aprovam apenas após a reconciliação de anomalias e verificações de variância. Os relatórios são atualizados anualmente, e as atualizações intermediárias são acionadas por eventos materiais, como revisões de programas de incentivo ou grandes operações de fusões e aquisições; uma revisão final dos analistas é concluída imediatamente antes da entrega.

Por que Nossa Linha de Base do Smart Home da Itália Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de dispositivos, anos de moeda e cadências de atualização.

Os principais fatores de divergência incluem se os gastos com retrofit são contabilizados, quão agressivamente os declínios futuros de ASP são assumidos e a atualidade dos insumos de penetração domiciliar.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 2,54 B (2025) | ||

| USD 0,98 B (2024) | Consultoria Regional A | Contabiliza apenas eletrodomésticos e segurança; omite o custo de mão de obra de retrofit |

| USD 2,06 B (2023) | Consultoria Global A | Ano base mais antigo e conversão de câmbio estática ampliam a divergência |

| USD 3,39 B (2023) | Associação do Setor B | Inclui automação de pequeno comércio e reformas de hotéis |

A comparação mostra que, uma vez alinhados o escopo, o momento da moeda e as considerações de retrofit, a combinação disciplinada de modelagem de cima para baixo e validações primárias da Mordor Intelligence fornece uma linha de base equilibrada e transparente na qual os clientes podem confiar para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de smart home da Itália?

O tamanho do Mercado de Smart Home da Itália foi de USD 2,78 bilhões em 2026 e está projetado para atingir USD 4,34 bilhões até 2031.

Com que rapidez o mercado está crescendo?

Espera-se que registre um CAGR de 9,35% durante 2026-2031, impulsionado por incentivos fiscais, metas de eficiência energética e convergência tecnológica.

Qual segmento de produto está se expandindo mais rapidamente?

As soluções de gestão de energia estão previstas para crescer a um CAGR de 12,96% graças às comunidades de energia renovável e às tarifas dinâmicas.

Quem detém a maior participação de mercado entre os fornecedores?

A BTicino (Grupo Legrand) lidera com 64% de participação nas receitas residenciais, aproveitando extensas redes de instaladores e um amplo portfólio de produtos.

Por que os protocolos Thread e Matter são importantes para as residências italianas?

Eles oferecem conectividade em malha autocurativa e agnóstica em relação ao fornecedor, que melhora a confiabilidade e simplifica a configuração, apoiando o rápido crescimento de dispositivos interoperáveis.

Página atualizada pela última vez em: