Tamanho e Participação do Mercado de Dispositivos Respiratórios na Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

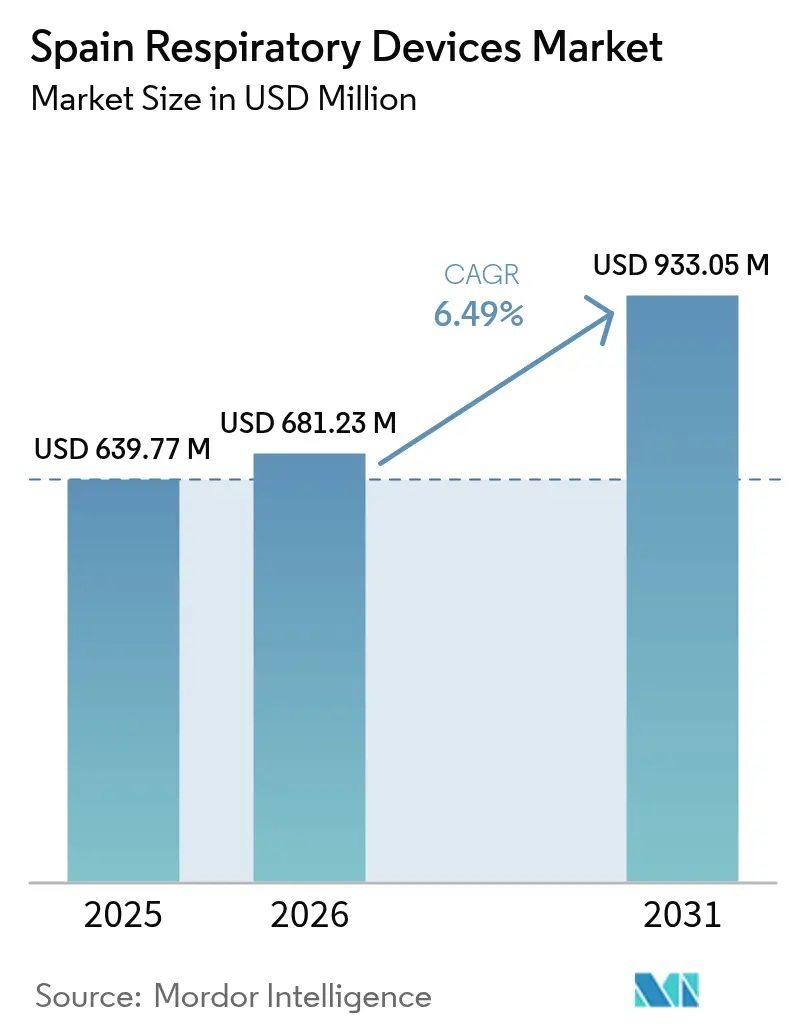

| Tamanho do mercado no ano base (2025) | 639.77 Milhões de dólares |

| Tamanho do Mercado (2026) | 681.23 Milhões de dólares |

| Tamanho do Mercado (2031) | 933.05 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

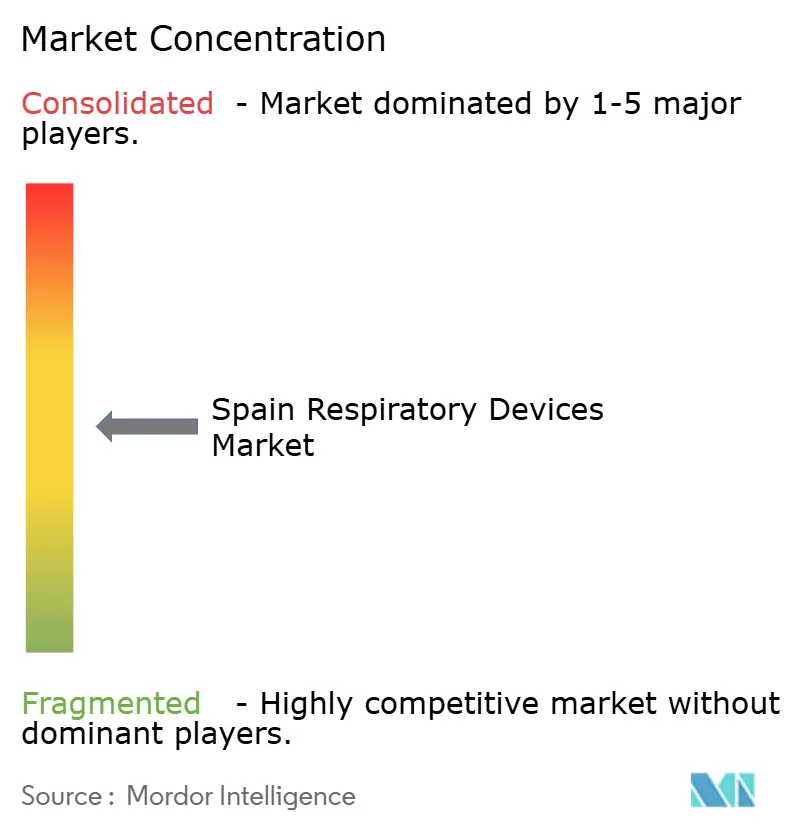

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Respiratórios na Espanha por Mordor Intelligence

O tamanho do Mercado de Dispositivos Respiratórios na Espanha foi avaliado em USD 639,77 milhões em 2025 e estima-se que cresça de USD 681,23 milhões em 2026 para atingir USD 933,05 milhões até 2031, a um CAGR de 6,49% durante o período de previsão (2026-2031). A robusta cobertura de saúde pública, a rápida expansão dos cuidados domiciliares e a inovação contínua em equipamentos terapêuticos sustentam essa trajetória. O acelerado envelhecimento populacional intensifica a demanda por ventiladores e sistemas de oxigênio, enquanto a crescente carga de doença pulmonar obstrutiva crônica (DPOC) e apneia do sono amplia o conjunto de pacientes endereçáveis. Incentivos governamentais que promovem a fabricação local e a adoção da saúde digital apoiam ainda mais o crescimento da receita. Ao mesmo tempo, os elevados custos regulatórios, a escassez de mão de obra e as normas ambientais mais rígidas moderam o impulso de curto prazo, mas encorajam vantagens de escala para fornecedores estabelecidos.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos terapêuticos lideraram com 56,14% de participação na receita em 2025; os dispositivos de diagnóstico e monitoramento têm previsão de expansão a um CAGR de 7,54% até 2031.

- Por indicação, a DPOC capturou 41,25% da participação do mercado de dispositivos respiratórios da Espanha em 2025, enquanto a apneia do sono tem projeção de crescimento a um CAGR de 7,79% até 2031.

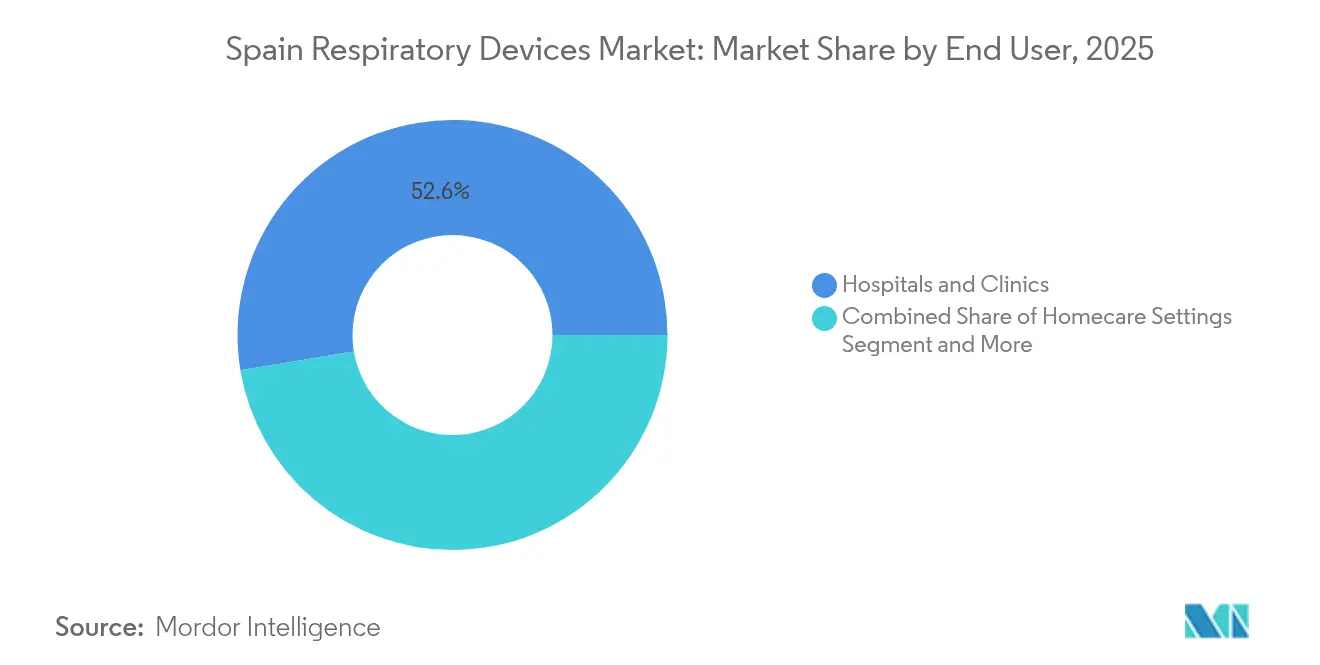

- Por usuário final, hospitais e clínicas responderam por 52,62% do tamanho do mercado de dispositivos respiratórios da Espanha em 2025; os ambientes de cuidados domiciliares avançam a um CAGR de 8,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Respiratórios na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Prevalência de DPOC, Asma, Tuberculose e Apneia do Sono | +1.8% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Rápido Envelhecimento da População da Espanha | +1.5% | Nacional, pronunciado em regiões rurais | Longo prazo (≥ 4 anos) |

| Expansão dos Cuidados Respiratórios Domiciliares e do Telemonitoramento | +1.2% | Nacional, adoção antecipada em Madri, Barcelona | Médio prazo (2-4 anos) |

| Aumento de Lesões Pulmonares Relacionadas ao Cigarro Eletrônico | +0.8% | Nacional, maior impacto em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais Pós-COVID para a Produção Local de Ventiladores | +0.6% | Regional, com foco na Andaluzia, Catalunha | Médio prazo (2-4 anos) |

| Adoção de Manutenção Preditiva Habilitada por IA para Ventiladores | +0.4% | Nacional, implantação centrada em hospitais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DPOC, Asma, Tuberculose e Apneia do Sono

A DPOC afeta 11,8% dos adultos espanhóis e impulsionou um aumento de 35,9% nas altas hospitalares por doenças respiratórias, um padrão que fortalece as vendas de longo prazo de ventiladores, nebulizadores e espirômetros. A apneia do sono permanece amplamente subdiagnosticada, apesar de afetar quase metade dos adultos mais velhos com risco elevado de demência, criando novo espaço para dispositivos de pressão positiva nas vias aéreas e kits de teste de sono domiciliar. Os avanços nos kits de PCR para tuberculose com 100% de sensibilidade ampliam a demanda por sistemas de diagnóstico portáteis em laboratórios de saúde pública. Em conjunto, essas mudanças epidemiológicas prolongam os ciclos de substituição de dispositivos e ampliam o mercado de dispositivos respiratórios da Espanha muito além dos ambientes de cuidados agudos.

Rápido Envelhecimento da População da Espanha

A coorte com 90 anos ou mais cresceu 58,29% de 2013 a 2023, atingindo 608.321 cidadãos. Um índice de envelhecimento de 142,35% destaca a crescente demanda por ventilação não invasiva, concentradores de oxigênio e dispositivos de limpeza das vias aéreas adaptados para uso domiciliar. Com os domicílios unipessoais com previsão de representar 33,5% de todos os domicílios até 2039, os fabricantes priorizam interfaces intuitivas e recursos de monitoramento remoto que permitem aos idosos manter a independência. Os hospitais já mantêm unidades dedicadas de ventilação não invasiva em 83% das instalações, sinalizando aquisições sustentadas para distúrbios relacionados ao envelhecimento.[1]Fonte: Antonio Antón et al., "Práticas de Ventilação Mecânica Domiciliar na Espanha e em Portugal," PubMed, pubmed.ncbi.nlm.nih.gov Essas realidades demográficas incorporam crescimento estrutural no mercado de dispositivos respiratórios da Espanha.

Expansão dos Cuidados Respiratórios Domiciliares e do Telemonitoramento

A legislação de Saúde Universal aprovada em 2024 estende o reembolso de dispositivos a populações anteriormente não elegíveis, desbloqueando nova demanda por ventilação domiciliar, oxigenoterapia e soluções para o sono. Os projetos-piloto de telerreabilitação relatam alta satisfação entre pacientes idosos com DPOC, citando melhor comunicação e menor carga de deslocamento. O regulamento do Espaço Europeu de Dados de Saúde, em vigor a partir de 2027, padronizará os fluxos de dados e, assim, fortalecerá as capacidades de monitoramento remoto em todo o país. Os serviços de software baseados em assinatura em torno de dispositivos conectados criam fluxos de receita recorrentes e reforçam a fidelização de fornecedores em todo o mercado de dispositivos respiratórios da Espanha.

Aumento de Lesões Pulmonares Relacionadas ao Cigarro Eletrônico

A imagem clínica revela danos pulmonares significativos causados pelo vaporizador, impulsionando a necessidade aguda de tomógrafos computadorizados de alta resolução, ventiladores mecânicos e sistemas de oxigenoterapia nos departamentos de emergência. A política governamental de uso preventivo de máscaras dentro dos hospitais durante os picos de doenças respiratórias sublinha a maior vigilância sobre patógenos transmitidos pelo ar. A tendência amplia as vendas de ciclo curto para unidades de cuidados agudos no mercado de dispositivos respiratórios da Espanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Dispositivos Avançados | -1.2% | Nacional, agudo em hospitais públicos | Longo prazo (≥ 4 anos) |

| Conformidade com o Regulamento de Dispositivos Médicos da UE Atrasando Lançamentos de Produtos | -0.9% | Nacional, afetando todos os fabricantes | Médio prazo (2-4 anos) |

| Escassez de Fisioterapeutas Respiratórios | -0.7% | Nacional, grave em áreas rurais | Longo prazo (≥ 4 anos) |

| Restrições Ambientais sobre Plásticos de Uso Único em Descartáveis | -0.5% | Em toda a UE, implementação até 2026 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos Avançados

Os hospitais operam sob tetos orçamentários rígidos mesmo após os recentes gastos em saúde pública, causando ciclos de aquisição prolongados para ventiladores premium e monitores habilitados por IA. As autoridades regionais recorrem a limiares de custo por ano de vida ajustado pela qualidade que favorecem produtos de médio alcance comprovados. A decisão das Ilhas Canárias de reduzir a zero o seu imposto IGIC sobre dispositivos médicos ilustra como alavancas fiscais direcionadas podem mitigar as restrições de acessibilidade. Na ausência de alívio do IVA em nível nacional, a sensibilidade ao preço continuará a limitar o crescimento imediato no mercado de dispositivos respiratórios da Espanha.

Conformidade com o Regulamento de Dispositivos Médicos da UE Atrasando Lançamentos de Produtos

Os fabricantes devem obter evidências clínicas extensas e aprimorar a vigilância pós-comercialização para satisfazer o Regulamento de Dispositivos Médicos, estendendo os prazos de aprovação e aumentando os custos. Os gargalos nos organismos notificados criam atrasos no cronograma, forçando entidades menores a repriorizar seus pipelines.[2]Fonte: Comissão Europeia, "Orientação – documentos do Regulamento de Dispositivos Médicos," health.ec.europa.eu Embora os dispositivos legados possam permanecer no mercado até 2028, os novos participantes enfrentam encargos administrativos mais pesados, desacelerando as taxas de atualização da inovação em todo o mercado de dispositivos respiratórios da Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Terapêuticos Ancoram a Liderança Atual

Os dispositivos terapêuticos responderam por 56,14% da receita de 2025, refletindo uma preferência clínica por sistemas de pressão positiva contínua nas vias aéreas, ventiladores e concentradores de oxigênio. Inovações em pressão positiva nas vias aéreas, como o KPAP, melhoram o conforto e a adesão entre os pacientes com apneia do sono, garantindo vendas recorrentes de máscaras e tubulações. Os programas de desenvolvimento de ventiladores financiados no âmbito dos planos nacionais de recuperação reduzem as barreiras de preço, ampliando ainda mais a penetração. Os nebulizadores permanecem essenciais para o manejo da DPOC, enquanto os sistemas portáteis de oxigênio apoiam a crescente demanda por cuidados domiciliares. O tamanho do mercado de dispositivos respiratórios da Espanha para equipamentos terapêuticos tem projeção de crescimento em conjunto com as comorbidades relacionadas ao envelhecimento.

Os dispositivos de diagnóstico e monitoramento têm uma base menor, mas registram o CAGR mais rápido de 7,54%. Espirômetros conectados, capnógrafos vestíveis e testes de sono domiciliar ganham popularidade em meio a implementações mais amplas de telessaúde. O diagnóstico precoce de doenças respiratórias reduz as internações hospitalares, fortalecendo o apoio político às ferramentas de triagem. Como resultado, as plataformas de diagnóstico capturam uma participação crescente do mercado de dispositivos respiratórios da Espanha.

Por Indicação: DPOC Permanece a Maior; Apneia do Sono é a Mais Rápida

A DPOC representou 41,25% da receita de 2025 devido à prevalência generalizada e às necessidades de manejo crônico. A oxigenoterapia de longo prazo, a oscilação de alta frequência da parede torácica e os broncodilatadores nebulizados ancoram a demanda. A participação do mercado de dispositivos respiratórios da Espanha para soluções de DPOC permanece robusta à medida que a morbidade relacionada ao tabagismo persiste.

A apneia do sono está preparada para o CAGR mais rápido de 7,79%. A ampliação da capacidade diagnóstica por meio da tonometria arterial periférica e o aumento da conscientização pública encurtam as lacunas de tratamento. O uso de pressão positiva nas vias aéreas ganha mais impulso após evidências de benefícios cognitivos em idosos em risco. Em conjunto, essas dinâmicas elevam o tamanho do mercado de dispositivos respiratórios da Espanha associado ao cuidado da apneia do sono.

Por Usuário Final: Hospitais Dominam, mas Cuidados Domiciliares Crescem Rapidamente

Hospitais e clínicas detinham 52,62% de participação na receita em 2025, refletindo o modelo centralizado da Espanha e a presença de unidades de ventilação não invasiva em 83% das instalações. Os orçamentos de capital priorizam ventiladores, circuitos de anestesia e plataformas de monitoramento que apoiam intervenções agudas. Os ambientes de cuidados domiciliares registram o CAGR mais forte de 8,03%. A implementação da Saúde Universal estende a cobertura a migrantes e cidadãos desassistidos, estimulando prescrições de concentradores de oxigênio portáteis e dispositivos de terapia do sono. O tamanho do mercado de dispositivos respiratórios da Espanha para uso doméstico se expande à medida que o telemonitoramento reduz as taxas de readmissão e fortalece a adesão.

As instalações de cuidados de longa duração e os centros cirúrgicos ambulatoriais completam a demanda. O aumento dos procedimentos minimamente invasivos impulsiona o volume de atendimentos em um único dia e cria necessidades incrementais de ventilação de curto prazo e kits de manejo das vias aéreas. Simultaneamente, as instituições de longa duração equipam as enfermarias com unidades móveis de sucção e umidificação para atender aos idosos fragilizados.

Análise Geográfica

As disparidades regionais moldam as tendências de adoção dentro do quadro unificado de serviços de saúde. Madri e Barcelona lideram o uso da saúde digital devido a redes de fibra mais robustas e maior densidade de especialistas. Essas províncias também conduzem projetos-piloto iniciais de reembolso de ventilação domiciliar, acelerando a adoção de concentradores conectados e inaladores inteligentes. A Andaluzia se posiciona como um polo de fabricação, evidenciado pelo ventilador ResUHUrge desenvolvido localmente e pelos projetos de ECMO assistidos por IA.

A Catalunha demonstrou adaptabilidade durante a COVID-19 ao reutilizar ventiladores veterinários, sublinhando a engenhosidade regional na resposta a crises. As Ilhas Canárias introduziram o imposto IGIC zero sobre dispositivos médicos para promover a acessibilidade, uma política que pode ganhar força em outras comunidades autônomas.

As províncias rurais enfrentam escassez mais aguda de fisioterapeutas e maiores encargos de envelhecimento, incentivando a adoção de unidades domiciliares de fácil utilização. As próximas regras do Espaço Europeu de Dados de Saúde harmonizarão o intercâmbio de dados, facilitando a implantação nacional de plataformas de telerrespiração. No geral, o mercado de dispositivos respiratórios da Espanha mantém um crescimento coeso, mas os fornecedores se beneficiam ao adaptar as estratégias de entrada no mercado ao cenário demográfico e político de cada região.

Cenário Competitivo

O mercado de dispositivos respiratórios da Espanha permanece moderadamente fragmentado. A ResMed registra um crescimento de vendas de 10% ao ano para USD 1,3 bilhão em seu segundo trimestre fiscal de 2025, um desempenho vinculado à expansão dos portfólios de saúde do sono. A Philips produziu 95% das unidades de reposição relacionadas ao seu recall anterior, restaurando a credibilidade da marca antes da renovada concorrência no nicho de dispositivos para o sono. Fisher & Paykel Healthcare, Medtronic e Hamilton Medical impulsionam a inovação em umidificação, ventilação invasiva e terapia nasal de alto fluxo.

Os inovadores domésticos ganham visibilidade por meio de subsídios direcionados. A Corify Care desenvolve soluções avançadas de monitoramento cardíaco e respiratório em Madri, enquanto startups andaluzas aproveitam o financiamento regional de pesquisa e desenvolvimento para adicionar sobreposições de IA às plataformas de ECMO. Os custos de conformidade com o Regulamento de Dispositivos Médicos da UE e os obstáculos de documentação limitam os concorrentes menores, mas aqueles que possuem expertise de nicho em ventilação de baixo custo ou redesenho de descartáveis conquistam posições defensáveis.

Os movimentos estratégicos incluem a alocação de 6-7% da receita da ResMed para pesquisa e desenvolvimento de modelos de aprendizado de máquina que preveem a eficácia da terapia. A Fisher & Paykel Healthcare investe em sistemas de umidificação otimizados para cuidados pós-operatórios, com foco em centros ambulatoriais. A Philips conduz projetos-piloto de atualizações remotas de firmware que mantêm as frotas de ventiladores ciberseguras, reforçando sua proposta de valor para hospitais públicos. Essas iniciativas ampliam os ecossistemas digitais e fomentam a receita pós-venda, salvaguardando a liderança de mercado.

Líderes do Setor de Dispositivos Respiratórios na Espanha

GE HealthCare

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Medtronic plc

ResMed

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Espanha reintroduziu o uso obrigatório de máscaras em hospitais em meio a um aumento de doenças respiratórias, sublinhando as prioridades persistentes de controle de infecções.

- Março de 2023: A Conus Airway, uma nova startup lançada pela BHV Partners, está prestes a revolucionar os dispositivos médicos para cirurgias de anestesia e do trato respiratório. Os dispositivos inovadores serão desenvolvidos com tecnologia pioneira do renomado chefe de cirurgia torácica pediátrica do Hospital Universitário e Politécnico La Fe de Valência.

Escopo do Relatório do Mercado de Dispositivos Respiratórios na Espanha

De acordo com o escopo do relatório, os dispositivos respiratórios são dispositivos de diagnóstico respiratório, dispositivos terapêuticos e dispositivos de respiração para administrar respiração artificial de longo prazo. Também pode incluir um aparelho de respiração usado para ressuscitação, forçando oxigênio para os pulmões de uma pessoa que sofreu asfixia. O Mercado de Dispositivos Respiratórios da Espanha é Segmentado por Tipo (Dispositivos de Diagnóstico e Monitoramento (Espirômetros, Dispositivos de Teste do Sono e Outros Dispositivos de Diagnóstico e Monitoramento), Dispositivos Terapêuticos (Dispositivos de Pressão Positiva nas Vias Aéreas (PAP), Umidificadores, Nebulizadores, Ventiladores, Inaladores e Outros Dispositivos Terapêuticos) e Descartáveis). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | |

| Medidores de Pico de Fluxo | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Terapêuticos | Dispositivos de Pressão Positiva nas Vias Aéreas (PAP) |

| Umidificadores | |

| Nebulizadores | |

| Ventiladores | |

| Inaladores | |

| Concentradores de Oxigênio | |

| Outros Dispositivos Terapêuticos | |

| Descartáveis | Circuitos de Respiração |

| Máscaras | |

| Filtros | |

| Outros Descartáveis |

| DPOC |

| Asma |

| Apneia do Sono |

| Fibrose Cística |

| Tuberculose |

| Outros Distúrbios Respiratórios |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Instalações de Cuidados de Longa Duração |

| Por Tipo de Produto | Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | ||

| Medidores de Pico de Fluxo | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Terapêuticos | Dispositivos de Pressão Positiva nas Vias Aéreas (PAP) | |

| Umidificadores | ||

| Nebulizadores | ||

| Ventiladores | ||

| Inaladores | ||

| Concentradores de Oxigênio | ||

| Outros Dispositivos Terapêuticos | ||

| Descartáveis | Circuitos de Respiração | |

| Máscaras | ||

| Filtros | ||

| Outros Descartáveis | ||

| Por Indicação | DPOC | |

| Asma | ||

| Apneia do Sono | ||

| Fibrose Cística | ||

| Tuberculose | ||

| Outros Distúrbios Respiratórios | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Instalações de Cuidados de Longa Duração | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos respiratórios da Espanha?

O tamanho do mercado de dispositivos respiratórios da Espanha é de USD 681,23 milhões em 2026.

Com que rapidez o mercado crescerá até 2031?

O mercado tem previsão de registrar um CAGR de 6,49% entre 2026 e 2031.

Qual categoria de produto lidera a receita?

Os dispositivos terapêuticos detêm 56,14% da receita de 2025 devido à alta adoção de ventiladores e sistemas de pressão positiva nas vias aéreas.

Por que os cuidados domiciliares são o segmento de usuário final de crescimento mais rápido?

A cobertura de Saúde Universal, os avanços no telemonitoramento e uma população envelhecida impulsionam um CAGR de 8,03% para a demanda por cuidados domiciliares.

Quais mudanças regulatórias mais afetam os fornecedores?

A conformidade com o Regulamento de Dispositivos Médicos da UE prolonga os lançamentos de produtos e aumenta os custos de documentação, enquanto as regras de embalagem da UE forçam o redesenho dos descartáveis de uso único.

Página atualizada pela última vez em: