Tamanho e Participação do Mercado de Dispositivos Odontológicos da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

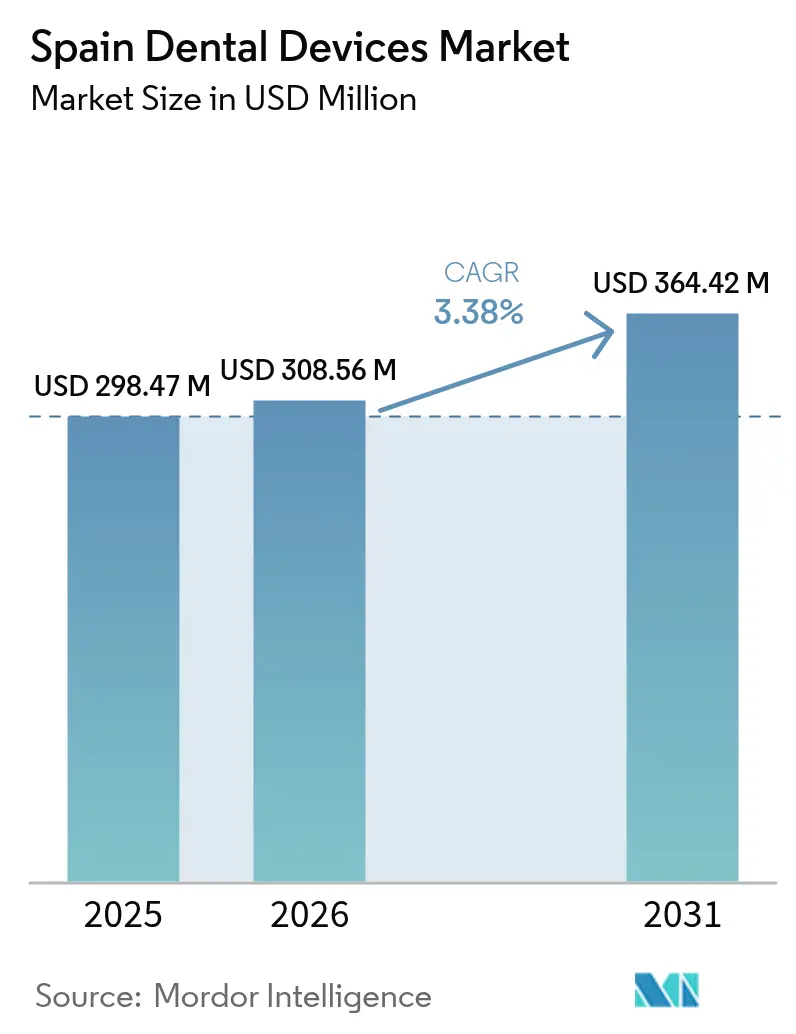

| Tamanho do mercado no ano base (2025) | 298.47 Milhões de dólares |

| Tamanho do Mercado (2026) | 308.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 364.42 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos da Espanha por Mordor Intelligence

O tamanho do Mercado de Dispositivos Odontológicos da Espanha deve crescer de USD 298,47 milhões em 2025 para USD 308,56 milhões em 2026 e tem previsão de atingir USD 364,42 milhões até 2031 a um CAGR de 3,38% no período 2026-2031.

Uma combinação de financiamento do setor público, renovação tecnológica vinculada à conformidade com o EU-MDR e uma população em constante envelhecimento sustenta a demanda por novas cadeiras, sistemas de imagem e ferramentas digitais de prostodontia. A concentração urbana em Madri, Catalunha e Valência impulsiona as vendas de equipamentos premium, pois as rendas domiciliares e os fluxos de turismo odontológico são mais elevados nessas regiões. Os equipamentos terapêuticos mantêm sua liderança graças a atualizações contínuas em CAD/CAM e implantologia, enquanto os consumíveis se beneficiam do uso recorrente e de uma cobertura de seguro mais ampla para adultos mais velhos. A consolidação entre redes de clínicas está começando a reduzir os custos de aquisição, mas também está impulsionando as práticas independentes em direção a modelos de assinatura que suavizam os fluxos de caixa. Os fornecedores capazes de combinar hardware com software e treinamento mantêm uma vantagem competitiva, e as oportunidades persistem em diagnósticos guiados por IA que reduzem o tempo na cadeira e melhoram a economia de reembolso.

Principais Conclusões do Relatório

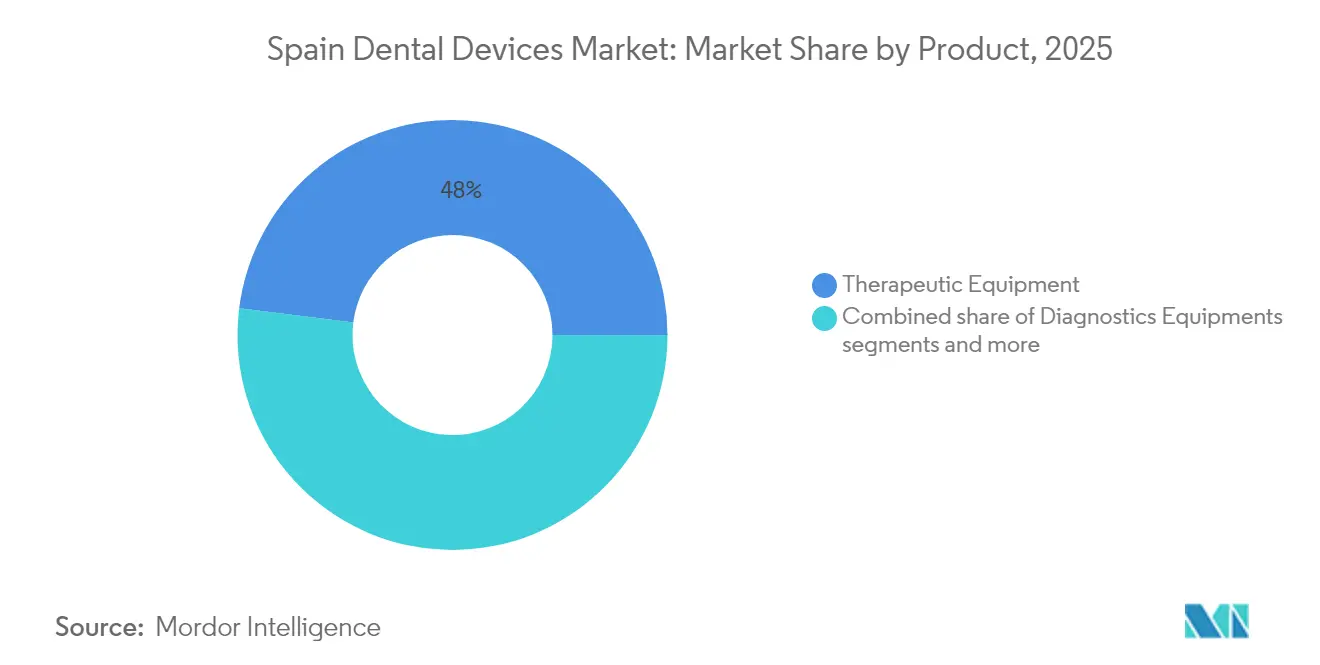

- Por produto, os equipamentos terapêuticos asseguraram 48,02% da participação no mercado de dispositivos odontológicos da Espanha em 2025, enquanto os consumíveis têm projeção de crescimento a um CAGR de 3,75% até 2031.

- Por tratamento, os procedimentos protéticos detinham 33,28% da participação na receita em 2025 e devem registrar o CAGR mais rápido de 3,86% até 2031.

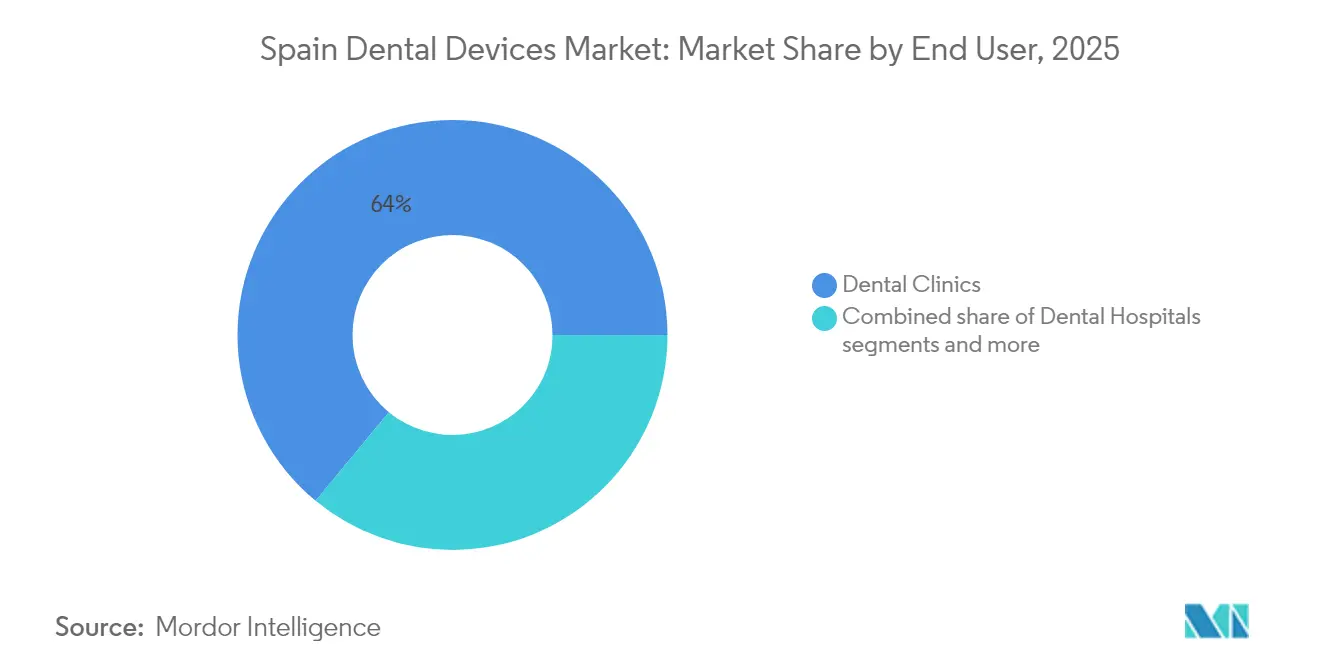

- Por usuário final, as clínicas odontológicas comandavam 64,02% do tamanho do mercado de dispositivos odontológicos da Espanha em 2025; os institutos acadêmicos se expandirão mais rapidamente a um CAGR de 4,22% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos da Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Envelhecimento da População Espanhola Aumentando a Demanda por Prostodontia | +0,8 | Nacional, com maior concentração em Astúrias, Castela e Leão, Galícia | Médio prazo (~ 3-4 anos) |

| Expansão da Cobertura Pública de Saúde Bucal para Crianças e Adultos Vulneráveis | +0,6 | Nacional, com implementação antecipada na Andaluzia, Catalunha, Madri | Médio prazo (~ 3-4 anos) |

| Fluxo de Turismo Odontológico Impulsionando Vendas de Implantes de Alto Padrão | +0,4 | Regiões costeiras, Barcelona, Madri, Valência | Curto prazo (≤ 2 anos) |

| Aquisições por Fundos de Private Equity de Redes de Clínicas Espanholas Impulsionando Compras em Massa | +0,5 | Centros urbanos, particularmente Madri, Barcelona, Valência | Médio prazo (~ 3-4 anos) |

| Ciclo de Conformidade com o EU-MDR Desencadeando a Substituição de Equipamentos Legados | +1,2 | Nacional, com maior impacto em regiões com bases de equipamentos mais antigos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Envelhecimento da População Espanhola Aumentando a Demanda por Prostodontia

O grupo com mais de 65 anos na Espanha atingiu 20,2% do total de residentes em 2025 e está a caminho de superar 26,5% até 2035. Esse grupo demográfico utiliza substituições de múltiplos dentes 3,2 vezes mais do que adultos mais jovens, elevando o uso de equipamentos para fresadoras e scanners intraorais. Os procedimentos de implantes e pontes já representam 33,50% de todos os tratamentos odontológicos, e as regiões onde os idosos superam 25% dos habitantes — Astúrias e Castela e Leão — demonstram a adoção mais rápida de sistemas CAD/CAM. Práticas especializadas em cuidados geriátricos relataram 18% a mais de gastos de capital durante 2024-2025. Os fornecedores que combinam fluxos de trabalho protéticos com impressão 3D à beira da cadeira ganham espaço porque reduzem o tempo de entrega e as taxas laboratoriais.

Expansão da Cobertura Pública de Saúde Bucal para Crianças e Adultos Vulneráveis

O plano nacional de saúde bucal assegurou financiamento total de EUR 180 milhões entre 2022 e 2024 e prioriza diagnósticos e cuidados preventivos em clínicas públicas. Os gastos aumentaram o volume anual de pacientes nessas instalações em cerca de 17% em 2024, o que se traduziu em maior demanda por unidades de raios X panorâmicos e cadeiras de tratamento básicas. Regiões pioneiras como Andaluzia e Catalunha realizaram pedidos em massa por meio de licitações centrais que capturam descontos de equipamentos de 12-18%. Os centros públicos favorecem dispositivos robustos com baixo custo total de propriedade, levando os fornecedores a estender os períodos de garantia. Até 2027, o acesso a serviços odontológicos básicos tem previsão de subir de 72% para 85% da população[1]Fonte: Ministério da Saúde, "Plan de Salud Bucodental," La Moncloa, lamoncloa.gob.es .

Fluxo de Turismo Odontológico Impulsionando Vendas de Implantes de Alto Padrão

Aproximadamente 75.000 pacientes estrangeiros viajam para a Espanha a cada ano para tratamentos odontológicos, gastando em média EUR 2.800 por visita — ainda 30-40% abaixo dos preços no Reino Unido ou na Alemanha. Os visitantes internacionais têm 2,3 vezes mais probabilidade do que os pacientes domésticos de escolher linhas de implantes premium combinadas com kits de cirurgia guiada. As clínicas em Barcelona, Valência e Málaga investem 35% a mais em imagens CBCT e fresagem à beira da cadeira para atender essa clientela. As secretarias municipais de turismo colaboram com associações odontológicas para comercializar "férias do sorriso", levando a um aumento de 18% nos volumes de implantes em 2024 em relação ao ano anterior. A ligação entre hospitalidade e agendamento clínico mantém as taxas de utilização elevadas fora dos ciclos convencionais de demanda local[2]Fonte: Instituto de Estudios Turísticos, "Turismo Odontológico na Espanha 2025," cambridge.org .

Aquisições por Fundos de Private Equity de Redes de Clínicas Espanholas Impulsionando Compras em Massa

Fundos de private equity investiram EUR 1,13 bilhão em plataformas odontológicas em 2024, e as redes agora administram 35% das práticas urbanas em comparação com 22% em 2020. Os escritórios de compras centralizados negociam descontos de 15-25% em radiologia, esterilização e pacotes de software, reduzindo o custo de capital por cadeira. As redes padronizam equipamentos para simplificar o treinamento e a manutenção, incentivando os fabricantes a empacotar hardware com módulos de gestão de consultório baseados em nuvem. As clínicas independentes respondem ingressando em grupos de compras ou arrendando dispositivos para manter a competitividade de preços. Os grupos apoiados por PE frequentemente assinam contratos de fornecimento plurianuais, criando visibilidade estável de demanda para os fornecedores.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de Importação sobre Dispositivos Não Pertencentes à UE Inflacionando os Preços ao Usuário Final | -0,3 | Nacional, com maior impacto em regiões dependentes de equipamentos importados | Médio prazo (~ 3-4 anos) |

| Alto Custo dos Procedimentos Odontológicos | -0,7 | Nacional, com maior efeito em regiões com renda média mais baixa | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Conformidade com o EU-MDR Desencadeando a Substituição de Equipamentos Legados

O prazo de maio de 2024 para a certificação do Regulamento Europeu de Dispositivos Médicos impulsionou um aumento de 22% ano a ano nos gastos de capital espanhóis em equipamentos odontológicos. Dispositivos de Classe IIa e IIb, como câmeras intraorais e unidades CBCT, enfrentaram requisitos de evidência mais rigorosos; 11% das submissões foram rejeitadas, forçando compras de substituição. As práticas aceleraram as atualizações para evitar lacunas de serviço, favorecendo sistemas com atualizações remotas de firmware para manter a conformidade. Os fabricantes equiparam representantes autorizados para gerenciar arquivos técnicos e relatórios de vigilância, o que tranquiliza os compradores que buscam suporte pós-venda. Espera-se que a demanda se normalize assim que a base instalada estiver totalmente em conformidade até 2026.

Tarifas de Importação sobre Dispositivos Não Pertencentes à UE Inflacionando os Preços ao Usuário Final

Tarifas de 4,7-6,5% sobre sistemas de imagem e unidades CAD/CAM provenientes de fora da União Europeia elevaram os preços de varejo em 7-9% entre 2023 e 2025. Práticas menores adiaram ou cancelaram aproximadamente 22% das compras planejadas durante 2024 devido a custos iniciais inacessíveis. Alguns fabricantes asiáticos realocaram a montagem final para a UE para contornar as tarifas, mas as despesas logísticas compensaram parcialmente as economias. Os compradores buscam cada vez mais alternativas recondicionadas, embora a cobertura de garantia seja mais curta. Com o tempo, os distribuidores locais podem ampliar as ofertas de marca própria para manter a margem enquanto atendem à demanda sensível ao preço.

Alto Custo dos Procedimentos Odontológicos

Os gastos odontológicos anuais médios do próprio bolso permanecem próximos de EUR 500 por pessoa, e os implantes de dente único ainda custam EUR 1.000-3.000. Aproximadamente um terço das famílias adia trabalhos restauradores complexos, reduzindo a utilização de dispositivos de alto valor. Essa lacuna de acessibilidade alimenta um mercado de dois níveis: 42% das clínicas investem em soluções digitais, enquanto outras limitam as compras a equipamentos essenciais que sustentam o cuidado básico. Produtos financeiros como pagamento parcelado e equipamento como serviço estão se expandindo, mas a adoção fica atrás nas áreas rurais. Sem um reembolso de seguro mais amplo, as vendas de equipamentos premium podem permanecer 30% abaixo do potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Equipamentos Terapêuticos Sustentam a Liderança, Consumíveis Aceleram

Os equipamentos terapêuticos retiveram 48,02% da participação no mercado de dispositivos odontológicos da Espanha em 2025, refletindo seu papel vital nos procedimentos cotidianos e na geração de receita. Os sistemas CAD/CAM registraram um salto de adoção anual de 18% à medida que os clínicos demandavam fresagem interna para reduzir o tempo de entrega laboratorial. Os equipamentos de diagnóstico, que representaram aproximadamente 28% da receita, se beneficiaram da substituição impulsionada pelo EU-MDR, com as unidades de radiologia extra-oral apresentando o crescimento mais acentuado nos pedidos. Os consumíveis odontológicos contribuíram com valores de ticket menores, mas registraram a perspectiva de CAGR mais rápida de 3,75%, impulsionada por implantes recorrentes, cimentos e suprimentos de alinhadores.

O crescente uso de implantes — acima de 60,5% desde que o seguro ampliou a cobertura para idosos — sustenta ciclos de reabastecimento constantes para materiais de impressão e biomateriais. Os fornecedores de equipamentos agora combinam kits iniciais com compras de implantes para garantir contratos de consumíveis de longo prazo. Em paralelo, as resinas de impressão 3D ganham espaço porque a fabricação aditiva à beira da cadeira encurta a entrega de dias para horas. Os institutos acadêmicos da Espanha adquirem blocos de simulação e cabeças fantasma em cadência mais elevada, criando demanda adjacente por pequenos instrumentos. No geral, as indicações clínicas em expansão para cirurgia minimamente invasiva garantem que as ferramentas terapêuticas e seus consumíveis mantenham um crescimento interligado no mercado de dispositivos odontológicos da Espanha.

Por Tratamento: A Prostodontia Comanda Tanto a Escala quanto o Momentum

O trabalho protético reivindicou 33,28% da receita de 2025 e tem projeção de crescimento anual de 3,86%, tornando-o o líder duplo entre as categorias de tratamento. As restaurações suportadas por implantes constituem 62% do volume protético e mudaram rapidamente para componentes de zircônia, que registraram 28% a mais de adoção em 2024 devido às qualidades estéticas e antibacterianas. A endodontia ficou em segundo lugar com cerca de 27% de participação, renovada por limas rotatórias que reduzem o tempo na cadeira em 35%. A ortodontia, embora menor, está passando por uma revolução de alinhadores transparentes, com alinhadores agora representando 70% dos novos casos em comparação com 59% quatro anos atrás.

A periodontia assistida por laser permanece um nicho estável, mas registra 22% de adoção anual em lasers de tecidos moles à medida que as clínicas visam uma cicatrização mais rápida e o conforto do paciente. Ferramentas de IA diagnóstica que identificam doenças periodontais precoces durante exames de rotina poderiam expandir esse segmento. Para a endodontia, as melhorias na precisão do localizador apical reduzem as taxas de retratamento e justificam o investimento apesar do reembolso moderado. Em conjunto, essas mudanças posicionam a prostodontia como o principal motor da receita incremental, garantindo prioridade nos gastos de capital no tamanho do mercado de dispositivos odontológicos da Espanha para o futuro previsível.

Por Usuário Final: Clínicas Dominam, Academia Cresce Rapidamente

As clínicas odontológicas controlavam 64,02% do tamanho do mercado de dispositivos odontológicos da Espanha em 2025, graças ao modelo de cuidados financiado pelo setor privado da Espanha. Aproximadamente 75% das clínicas agora empregam pelo menos um fluxo de trabalho digital, acima de 58% em 2022, sinalizando a aceitação generalizada de pipelines de imagem para design. As redes consolidadas, apoiadas por private equity, operam uma base crescente de mais de 300 unidades e padronizam as configurações de cadeiras para eficiência de manutenção.

Os centros acadêmicos e de pesquisa, embora menores, se expandirão a um CAGR de 4,22%. As bolsas governamentais aumentaram os orçamentos de equipamentos em 18% em 2024, visando laboratórios de simulação e imagens avançadas para o treinamento de estudantes. Os hospitais odontológicos representam aproximadamente 20% da receita e investem principalmente em suítes cirúrgicas complexas que atendem casos maxilofaciais. À medida que a cobertura do seguro público se amplia, esses hospitais poderiam absorver o excesso das práticas privadas, estimulando compras de unidades operatórias com múltiplas cadeiras. Em conjunto, a diversificação dos usuários finais protege os fornecedores de oscilações cíclicas, mantendo a demanda de base sólida no mercado de dispositivos odontológicos da Espanha.

Análise Geográfica

Madri, Catalunha e Valência juntas geraram a maior parte do valor de mercado em 2025, pois seus gastos odontológicos per capita ficaram 28% acima da média nacional. Madri sozinha capturou 22,06% com base na força das redes corporativas e clínicas universitárias que alocam 35% a mais para dispositivos de alta especificação do que as independentes. A ampla base industrial da Catalunha apoia produtores locais de pequenos instrumentos, alimentando um ecossistema de fornecimento regional.

As regiões costeiras, por sua vez, aproveitam o forte turismo de entrada. A Andaluzia e Valência documentaram um salto de 18% no fluxo de pacientes estrangeiros durante 2024, o que elevou notavelmente as compras de implantes premium. Os fornecedores frequentemente introduzem scanners CBCT de ponta nessas áreas primeiro porque as clínicas lá se comparam com pares globais.

Em contraste, as províncias rurais gastam 40% menos por prática, contidas por rendas mais baixas e menor densidade de clínicas. No entanto, regiões do centro-norte como Castela e Leão enfrentam uma população em rápido envelhecimento, impulsionando um aumento de 23% nos procedimentos relacionados a implantes desde 2022. As unidades odontológicas móveis financiadas pelos governos regionais visam preencher as lacunas de acesso, e adquirem máquinas de raios X portáteis que cumprem o EU-MDR. Com o tempo, se a conectividade de banda larga continuar a melhorar, a teleodontologia poderá reduzir as disparidades tecnológicas em toda a Espanha, sustentando a demanda latente por câmeras intraorais e plataformas de dados seguras no mercado de dispositivos odontológicos da Espanha.

Cenário Competitivo

Os fabricantes internacionais Dentsply Sirona, Straumann Group e Henry Schein detinham coletivamente menos de 50% da receita em 2024, sublinhando uma arena moderadamente concentrada. Sua força reside nas ofertas integradas: as soluções digitais da Straumann agora contribuem com 5% das vendas na EMEA, acima de 3,2% dois anos atrás, evidenciando o momentum na implantologia guiada por scanner. A Dentsply Sirona faz parceria com empresas de software para incorporar sistemas de gestão de consultório em nuvem em pacotes de cadeiras, garantindo fluxos recorrentes de consumíveis.

Os especialistas de médio porte criam nichos por meio de profundidade tecnológica e agilidade de serviço. A ACTEON se destaca em imagens de alta definição e prospera com suporte pós-venda premium, enquanto a Klockner Implant System aproveita o patrimônio de marca doméstico em componentes de implantes. Os distribuidores espanhóis garantem licenças territoriais exclusivas para criar fossos competitivos e fornecer reparos locais — um fator decisivo para práticas de cadeira única relutantes em enfrentar tempo de inatividade.

Os modelos de negócios estão mudando: aproximadamente 28% do novo hardware em 2024 foi arrendado ou comprado por meio de pacotes de assinatura, em comparação com 17% em 2022. Os fornecedores se beneficiam de receitas previsíveis, e as clínicas preservam o caixa. Os diagnósticos habilitados por IA representam um espaço em branco, onde os pioneiros relatam 35% de custo de aquisição de clientes menor do que os equipamentos tradicionais. À medida que as redes apoiadas por PE buscam escala pan-europeia, as alianças de aquisição transfronteiriças poderiam alterar ainda mais a dinâmica de barganha no mercado de dispositivos odontológicos da Espanha.

Líderes do Setor de Dispositivos Odontológicos da Espanha

3M

Straumann Holding AG

Dentsply Sirona

Zimmer Biomet

Henry Schein Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Straumann Group introduziu o sistema de desempenho odontológico iEXCEL na Espanha, simplificando os fluxos de trabalho por meio de um único kit de implante Straumann

- Setembro de 2024: O Fundo IV de Private Equity da Alantra comprou 13 laboratórios odontológicos espanhóis, sinalizando o contínuo apetite de PE da Alantra

Escopo do Relatório do Mercado de Dispositivos Odontológicos da Espanha

De acordo com o escopo do relatório, os dispositivos odontológicos são as ferramentas utilizadas por profissionais de odontologia para fornecer tratamentos odontológicos. Eles incluem ferramentas para examinar, manipular, tratar, restaurar e remover dentes e estruturas orais circundantes. Os instrumentos padrão são os instrumentos utilizados para examinar, restaurar e extrair dentes e manipular tecidos. O mercado de dispositivos odontológicos da Espanha é segmentado por Tipo de Produto (Equipamentos Gerais e de Diagnóstico, Consumíveis Odontológicos e Outros Dispositivos Odontológicos), Tratamento (Ortodôntico, Endodôntico, Periodontal, Protético) e Usuários Finais (Hospitais, Clínicas e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecidos Moles |

| Lasers de Tecidos Duros | ||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | |

| Equipamentos de Radiologia Intraoral | ||

| Cadeira e Equipamentos Odontológicos | ||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | |

| Sistemas Eletrocirúrgicos | ||

| Sistemas CAD/CAM | ||

| Equipamentos de Fresagem | ||

| Máquina de Fundição | ||

| Outros Equipamentos Terapêuticos | ||

| Consumíveis Odontológicos | Biomateriais Odontológicos | |

| Implantes Odontológicos | ||

| Coroas e Pontes | ||

| Outros Consumíveis Odontológicos | ||

| Outros Dispositivos Odontológicos | ||

| Ortodôntico |

| Endodôntico |

| Periodontal |

| Protético |

| Hospitais Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecidos Moles |

| Lasers de Tecidos Duros | |||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | ||

| Equipamentos de Radiologia Intraoral | |||

| Cadeira e Equipamentos Odontológicos | |||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | ||

| Sistemas Eletrocirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipamentos de Fresagem | |||

| Máquina de Fundição | |||

| Outros Equipamentos Terapêuticos | |||

| Consumíveis Odontológicos | Biomateriais Odontológicos | ||

| Implantes Odontológicos | |||

| Coroas e Pontes | |||

| Outros Consumíveis Odontológicos | |||

| Outros Dispositivos Odontológicos | |||

| Por Tratamento | Ortodôntico | ||

| Endodôntico | |||

| Periodontal | |||

| Protético | |||

| Por Usuário Final | Hospitais Odontológicos | ||

| Clínicas Odontológicas | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Dispositivos Odontológicos da Espanha?

O tamanho do Mercado de Dispositivos Odontológicos da Espanha é de USD 308,56 milhões em 2026 e tem projeção de atingir USD 364,42 milhões até 2031.

Qual categoria de produto gera mais receita?

Os equipamentos terapêuticos lideram com 48,02% de participação de mercado em 2025, impulsionados por atualizações contínuas em sistemas CAD/CAM e de implantes.

Qual é a velocidade esperada de crescimento do mercado?

O mercado tem previsão de crescer a um CAGR de 3,38% entre 2026 e 2031.

Qual segmento de tratamento está se expandindo mais rapidamente?

Os procedimentos protéticos apresentam a maior taxa de crescimento a um CAGR de 3,86% devido à crescente demanda por implantes entre adultos mais velhos.

Página atualizada pela última vez em: