Tamanho e Participação do Mercado de Dispositivos para Diabetes na Espanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

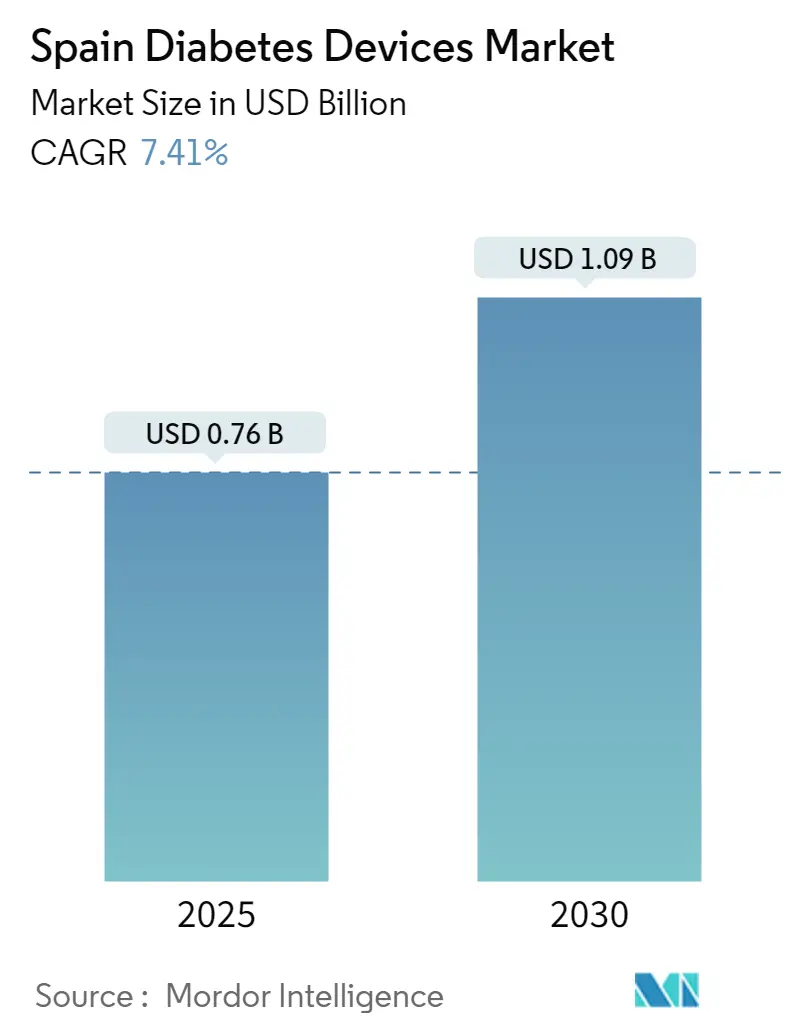

| Tamanho do Mercado (2025) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes na Espanha por Mordor Intelligence

O mercado de dispositivos para diabetes na Espanha está avaliado em USD 760 milhões em 2025 e está projetado para atingir USD 1.090 milhões até 2030, expandindo-se a um CAGR de 7,41%. O crescimento decorre do aumento da prevalência do diabetes, da maior cobertura de reembolso para monitoramento contínuo de glicose (MCG) e da integração com a plataforma nacional de receita eletrónica da Espanha. A transição do tratamento reativo para o monitoramento proativo está acelerando a demanda por glicosímetros habilitados com Bluetooth, canetas de insulina inteligentes e bombas de circuito fechado híbrido. Produtores multinacionais estão fortalecendo parcerias locais para navegar na aquisição descentralizada da Espanha, enquanto distribuidores regionais utilizam sua familiaridade com licitações de comunidades autónomas para ganhar participação de mercado. As farmácias de retalho, impulsionadas pela expansão do Grupo Cofares, funcionam agora como centros completos de atendimento ao diabetes, oferecendo educação sobre dispositivos e serviços de reabastecimento. Em todo o mercado de dispositivos para diabetes na Espanha, os obstáculos de certificação de cibersegurança e os tetos de preços em consumíveis moderam o poder de precificação, mas também motivam os fabricantes a destacar a segurança dos produtos e a relação custo-eficácia.

Principais Conclusões do Relatório

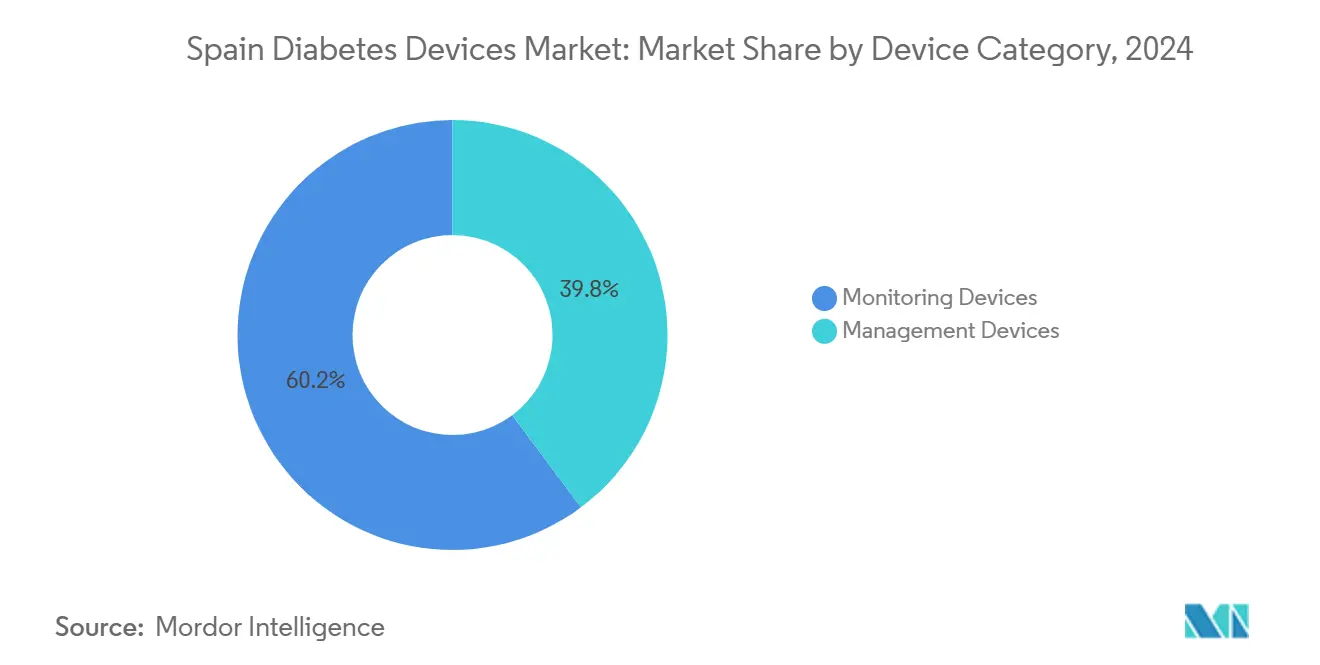

- Por categoria de dispositivo, os Dispositivos de Monitoramento lideraram com 60,24% de participação na receita em 2024; o Monitoramento Contínuo de Glicose está projetado para avançar a um CAGR de 8,41% até 2030.

- Por utilizador final, os hospitais detinham 46,12% da participação do mercado de dispositivos para diabetes na Espanha em 2024, enquanto os ambientes de cuidados domiciliários estão definidos para expandir a um CAGR de 7,81% até 2030.

- Por canal de distribuição, as farmácias de retalho representaram 55,35% da participação do tamanho do mercado de dispositivos para diabetes na Espanha em 2024 e permanecem fundamentais, com as farmácias online registando o crescimento mais rápido a um CAGR de 8,23%.

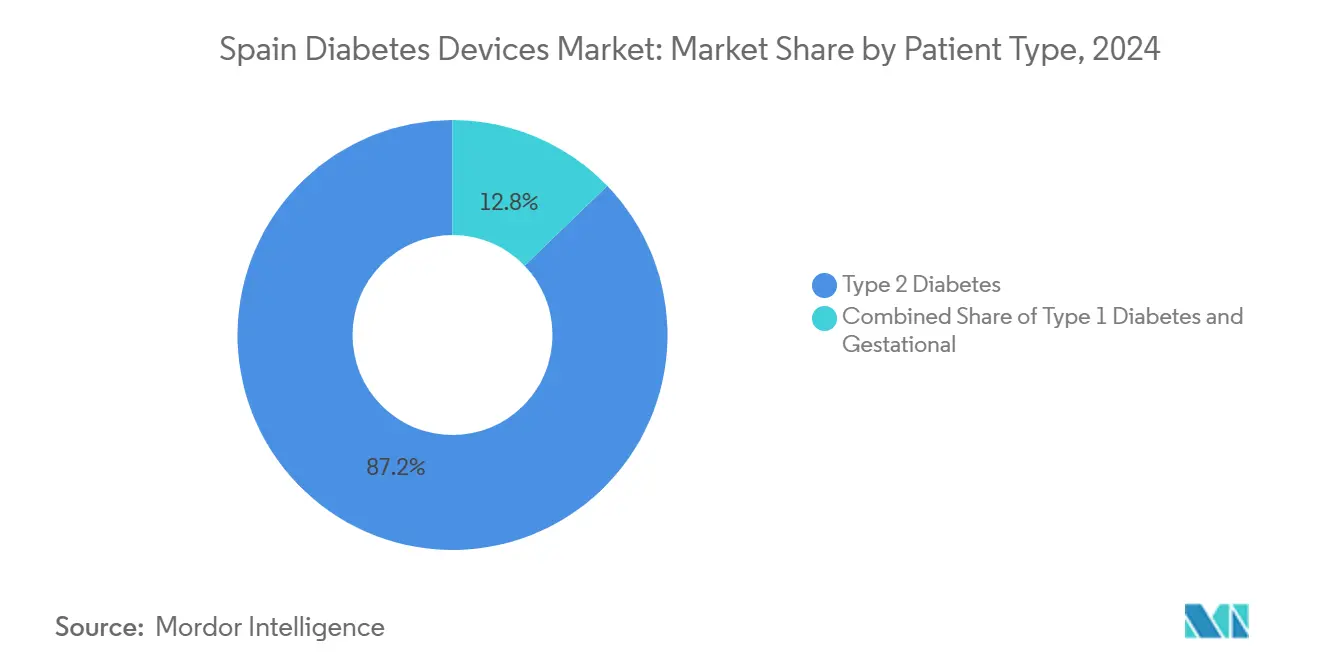

- Por tipo de paciente, o diabetes Tipo 2 dominou com 87,29% de participação do tamanho do mercado de dispositivos para diabetes na Espanha em 2024; o diabetes Tipo 1 apresenta o CAGR projetado mais elevado de 7,92% até 2030.

- Por conectividade do dispositivo, os produtos não conectados retiveram 78,64% de participação em 2024; os dispositivos Bluetooth/Sem Fio registam o crescimento mais forte a um CAGR de 9,16%.

Tendências e Perspetivas do Mercado de Dispositivos para Diabetes na Espanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Prevalência de Diabetes Associado ao Envelhecimento no Sul e na Costa da Espanha | +1.5% | Regiões do sul (Andaluzia, Valência) e áreas costeiras (Ilhas Canárias) | Longo prazo (≥ 4 anos) |

| Implementação do Reembolso de MCG Orientado pelos Cuidados Primários (2024) | +1.2% | Nacional, com adoção antecipada na Catalunha, País Basco e Madrid | Médio prazo (2-4 anos) |

| Aumento dos Ensaios Clínicos de Circuito Fechado Híbrido em Hospitais Universitários Espanhóis | +0.9% | Centros urbanos com hospitais universitários (Barcelona, Madrid, Valência, Sevilha) | Médio prazo (2-4 anos) |

| Programas de bem-estar para diabetes apoiados por empregadores | +0.7% | Catalunha e Madrid | Médio prazo (2-4 anos) |

| Penetração de Canetas Inteligentes em Farmácias de Retalho via Grupo Cofares | +1.1% | Nacional, com concentração em áreas urbanas | Curto prazo (≤ 2 anos) |

| Crescimento da Plataforma de Receita Eletrónica que Permite Reabastecimentos Automáticos | +0.8% | Nacional, com taxas de implementação variáveis entre comunidades autónomas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da prevalência de diabetes associado ao envelhecimento

As regiões costeiras e do sul da Espanha registam taxas de diabetes bem acima da média nacional, impulsionadas por uma população envelhecida que atinge o pico aos 80 anos [1]Edelmiro L. Menéndez Torre, "Prevalência de Diabetes Mellitus em Espanha," Endocrinología, Diabetes y Nutrición, elsevier.es. A prevalência concentrada traduz-se numa maior procura de dispositivos per capita, levando os fornecedores a alinhar o inventário e o suporte pós-venda com os programas das comunidades autónomas direcionados a idosos. Iniciativas regionais como o programa ALAS da Madrid Salud ilustram como estratégias de prevenção localizadas podem normalizar os níveis de glicose em 35% dos participantes pré-diabéticos, sublinhando a procura não satisfeita de monitoramento contínuo em coortes mais velhas. O mercado de dispositivos para diabetes na Espanha regista, consequentemente, um crescimento de base sustentado à medida que cada faixa etária sucessiva entra em estado de alto risco. Os fabricantes estão a adaptar glicosímetros com interface simplificada e ecrãs MCG com letras maiores para satisfazer as necessidades de usabilidade geriátrica, enquanto as farmácias na Andaluzia e em Valência aumentam o stock de tiras de teste de fácil carregamento para responder aos desafios de destreza dos utilizadores idosos.

Implementação do reembolso de MCG nos cuidados primários

A política nacional de 2024 que autoriza o financiamento do MCG através de clínicas de cuidados primários eliminou a necessidade de encaminhamento por especialistas e abriu o acesso a pacientes com Diabetes Tipo 2 tratados com insulina. O lançamento faseado da Catalunha mostrou uma adesão de 69% entre os candidatos contactados, um padrão agora replicado no País Basco e em Madrid [2]María González, "Estudo do Mundo Real do Sistema de Circuito Fechado Híbrido Medtronic 780G," Endocrinología, Diabetes y Nutrición, elsevier.es. As análises de saúde económica projetam poupanças anuais de EUR 580 por paciente decorrentes da redução de hipoglicemia grave, motivando comunidades autónomas adicionais a alargar a elegibilidade. Os fornecedores posicionados no mercado de dispositivos para diabetes na Espanha estão a realocar orçamentos de marketing dos centros de endocrinologia para a educação de médicos de cuidados primários. A procura por MCGs com calibração de fábrica que se integrem com registos eletrónicos de saúde padrão está a aumentar, e os distribuidores espanhóis estão a competir por licitações exclusivas que agrupam sensores com painéis de controlo em nuvem para médicos de clínica geral.

Ensaios clínicos de circuito fechado híbrido em hospitais universitários

Os hospitais universitários de Barcelona e Madrid tornaram-se centros de referência nacionais para a investigação de circuito fechado híbrido (CFH). Os ensaios do sistema Medtronic 780G melhoraram o tempo no intervalo alvo de 69% para 74% e reduziram a HbA1c de 7,6% para 7,0% ao longo de seis meses [3]F. Gómez-Peralta, "Impacto do Monitoramento Contínuo de Glicose na Prática Clínica," Diabetes Therapy, link.springer.com. Os resultados aceleram a inclusão das tecnologias CFH nos formulários regionais, acelerando a difusão para além dos centros terciários. As publicações em revistas espanholas fornecem aos responsáveis regionais pelo orçamento as evidências necessárias para autorizar a aquisição, impulsionando assim o mercado de dispositivos para diabetes na Espanha. Os fabricantes de dispositivos patrocinam agora workshops de formação de clínicos em Sevilha e Valência para encurtar o atraso na implementação após a aprovação regulatória.

Penetração de canetas inteligentes em farmácias de retalho

A cobertura de 38% das farmácias pelo Grupo Cofares permite a implementação rápida de canetas inteligentes habilitadas com Bluetooth, aproximando a administração de insulina das rotinas diárias dos pacientes. Os farmacêuticos comunitários, orientados pelas recomendações do 7.º Congresso Médico-Farmacêutico, aconselham os utilizadores sobre o emparelhamento de canetas com aplicações MCG, garantindo a continuidade dos dados entre reabastecimentos. Esta via centrada no consumidor reduz a dependência da dispensa hospitalar e aumenta a adesão entre os pacientes com Diabetes Tipo 2 geridos principalmente nos cuidados primários. As tendências iniciais de vendas confirmam que, quando as canetas são disponibilizadas juntamente com embalagens de tiras de teste, os pacientes aceitam os custos incrementais dos dispositivos devido à conveniência percebida. O mercado de dispositivos para diabetes na Espanha está assim a registar uma rotatividade de unidades mais rápida através das prateleiras de retalho do que através das farmácias hospitalares.

Crescimento da plataforma de receita eletrónica que permite reabastecimentos automáticos

A Receta Electrónica da Espanha suporta agora avisos de reabastecimento automático que se sincronizam com os ciclos de vida dos sensores MCG e os calendários dos conjuntos de infusão das bombas. A integração com o software das farmácias comunitárias proporciona uma continuidade de fornecimento mais fluida, reduzindo os dias de interrupção dos sensores e diminuindo o risco de eventos adversos. Os pilotos do mundo real indicam um aumento de 15% nas recolhas atempadas de consumíveis onde os alertas de reabastecimento automático estão ativos. A expansão da plataforma reforça a captura de dados para os administradores de saúde, que utilizam análises de adesão para ajustar os orçamentos regionais. Os fabricantes de dispositivos incorporam identificadores de código de barras alinhados com as receitas eletrónicas, simplificando o rastreamento de inventário nas farmácias e fomentando a fidelização a longo prazo no mercado de dispositivos para diabetes na Espanha.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Certificação de Cibersegurança Rigorosa da AEMPS para Bombas Conectadas | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Baixa Adoção de MCG nas Zonas Rurais de Castela-La Mancha e Estremadura | -0.8% | Áreas rurais, particularmente Castela-La Mancha e Estremadura | Longo prazo (≥ 4 anos) |

| Tetos do Sistema de Preços de Referência nas Tiras de Teste | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos Fragmentados nos Processos de Aquisição Regional (17 Comunidades Autónomas) | -0.9% | Nacional, com impacto variável entre comunidades autónomas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Certificação de cibersegurança rigorosa da AEMPS para bombas conectadas

O regulador espanhol exige evidências avançadas de testes de penetração antes de as bombas de insulina conectadas obterem entrada no mercado. A certificação acrescenta 6 a 12 meses aos calendários de lançamento e aumenta os custos de conformidade, desincentivando os inovadores de menor dimensão. Embora os pacientes acabem por beneficiar de uma proteção de dados mais robusta, a disponibilidade atrasada dos produtos suprime as vendas de bombas a curto prazo no mercado de dispositivos para diabetes na Espanha. As multinacionais respondem realizando os lançamentos espanhóis após a aprovação inicial noutros estados da UE, realocando os gastos promocionais iniciais para mercados vizinhos. O escrutínio adicional também obriga os distribuidores a fornecer formação detalhada em cibersegurança aos engenheiros biomédicos dos hospitais públicos.

Baixa adoção de MCG nas zonas rurais de Castela-La Mancha e Estremadura

A escassez de clínicas especializadas, a conectividade de banda larga limitada e os rendimentos médios mais baixos mantêm a penetração do monitoramento contínuo em cerca de metade da taxa urbana. Um estudo sobre a logística de cuidados de saúde domiciliários em zonas rurais revelou obstáculos logísticos à manutenção rotineira de dispositivos e à educação dos pacientes [4]Cristian Castillo, "Cuidados de Saúde Domiciliários nas Zonas Rurais Espanholas," Socio-Economic Planning Sciences, sciencedirect.com. As disparidades resultantes obrigam as autoridades regionais a experimentar iniciativas de clínicas móveis, mas as restrições de capital abrandam o progresso. Os fabricantes que executam programas piloto com startups de telessaúde esperam provar a viabilidade da integração remota, mas até que a cobertura melhore, a procura rural moderada limita o crescimento global do mercado de dispositivos para diabetes na Espanha.

Tetos do sistema de preços de referência nas tiras de teste

O sistema de preços de referência da Espanha reduz as margens das tiras de teste em cerca de 15%. A menor rentabilidade limita os orçamentos promocionais para tiras avançadas que reduzem os volumes de amostra de sangue ou melhoram a precisão. Os fabricantes priorizam, portanto, os sensores MCG, deixando a inovação nos glicosímetros básicos estagnada. As farmácias continuam a vender grandes volumes, mas os preços suprimidos reduzem o conjunto de receitas, moderando a trajetória do tamanho do mercado de dispositivos para diabetes na Espanha.

Atrasos fragmentados nos processos de aquisição regional

Cada comunidade autónoma define ciclos de licitação independentes, criando uma adoção assíncrona de novas tecnologias. O atraso resultante de 3 a 6 meses em comparação com os sistemas centralizados reduz a receita acumulada ao longo de cinco anos. Os fornecedores mantêm equipas de vendas separadas para regiões prioritárias como a Catalunha e o País Basco, aumentando os custos operacionais. Os esforços de harmonização permanecem lentos, pelo que a fragmentação das aquisições persistirá como um obstáculo estrutural ao mercado de dispositivos para diabetes na Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Dispositivo: domínio do monitoramento, dinâmica da gestão

Os Dispositivos de Monitoramento detinham 60,24% do mercado de dispositivos para diabetes na Espanha em 2024, reforçados por protocolos padronizados de teste de glicose em todas as comunidades autónomas. O dinamismo do subsegmento MCG continua a um CAGR de 8,41% à medida que o financiamento cresce e as evidências clínicas validam as poupanças de custos. O tamanho do mercado de dispositivos para diabetes na Espanha para os Dispositivos de Monitoramento está previsto para atingir USD 690 milhões até 2030, demonstrando uma expansão sustentada de volume e valor.

Os Dispositivos de Gestão — incluindo bombas e canetas inteligentes — representam uma participação menor, mas estrategicamente significativa. Os sistemas de circuito fechado híbrido testados em hospitais espanhóis comprovam melhorias glicémicas significativas, levando mais regiões a reembolsar bombas avançadas. A disponibilidade de canetas inteligentes nas farmácias de retalho reduziu as barreiras de acesso; aliados a algoritmos de dosagem automatizada, estes dispositivos reduzem o esforço do utilizador e aumentam a adesão. Os fornecedores agrupam painéis de controlo em nuvem com canetas para capitalizar o modelo de cuidados orientado por dados emergente, alargando ainda mais a sua presença no mercado de dispositivos para diabetes na Espanha.

Por Utilizador Final: âncora hospitalar, aceleração dos cuidados domiciliários

Os hospitais comandaram 46,12% da participação do mercado de dispositivos para diabetes na Espanha em 2024, graças ao seu papel de intermediário para a iniciação de dispositivos complexos. Os comités farmacoterapêuticos centrais ainda aprovam as prescrições de bombas e MCG, influenciando as trajetórias subsequentes em ambulatório. A adoção hospitalar de MCGs profissionais para gestão aguda suporta a continuação das colocações de unidades.

Os ambientes de cuidados domiciliários crescem mais rapidamente a um CAGR de 7,83%, sustentados pela expansão da telemedicina incentivada pela Estratégia de Saúde Digital da Espanha. Estudos realizados durante o período de confinamento mostraram um melhor tempo no intervalo alvo apesar de menos consultas clínicas, validando os benefícios do monitoramento remoto doi.org. O tamanho do mercado de dispositivos para diabetes na Espanha gerado pelos utilizadores de cuidados domiciliários está projetado para ultrapassar USD 350 milhões até 2030, aumentando a resiliência global do setor.

Por Canal de Distribuição: alcance do retalho, crescimento online

As farmácias de retalho fornecem 55,35% da receita de 2024, demonstrando uma presença geográfica incomparável e integração com o sistema de reembolso. O seu papel consultivo expande-se à medida que os farmacêuticos recebem créditos de formação contínua para aconselhamento sobre dispositivos para diabetes. Os modelos de serviço agrupado — como pacotes iniciais de sensores mais formação — aumentam a participação na carteira no mercado de dispositivos para diabetes na Espanha.

As farmácias online, progredindo a um CAGR de 8,23%, atraem consumidores urbanos com conhecimentos tecnológicos que valorizam a entrega ao domicílio de consumíveis. A integração com a Receta Electrónica permitiu um processamento de copagamento sem falhas, enquanto os serviços de estafeta garantem a conformidade com a cadeia de frio para a insulina. As farmácias hospitalares permanecem indispensáveis para as alocações iniciais de bombas e os alugueres de MCG profissionais, mas enfrentam concorrência nas vendas recorrentes à medida que os distribuidores incentivam os canais comunitários.

Por Tipo de Paciente: volume do Tipo 2, inovação do Tipo 1

Os pacientes com Diabetes Tipo 2 geram 87,29% da receita, ditando a procura de base. À medida que as evidências de MCG e canetas inteligentes se acumulam para esta coorte, os pagadores públicos patrocinam gradualmente dispositivos avançados, alargando os volumes absolutos. Os pacientes com Diabetes Tipo 1 adotam novas tecnologias mais cedo e representam a montra de inovação, impulsionando os ensaios de sistemas CFH que influenciam o design mais amplo dos dispositivos. Com um CAGR de 7,92%, o seu poder de compra supera significativamente o crescimento populacional, sustentando a atividade de nível premium no mercado de dispositivos para diabetes na Espanha.

Por Conectividade do Dispositivo: manutenção dos não conectados, ascensão dos sem fio

Os dispositivos não conectados lideraram com 78,64% de participação em 2024 devido ao menor custo e ao reembolso consolidado. As pressões dos preços de referência mantêm os glicosímetros básicos ubíquos. No entanto, os dispositivos conectados por Bluetooth/Sem Fio avançam a um CAGR de 9,16%, impulsionados por coaching baseado em aplicações e painéis de controlo remotos para clínicos. A participação do mercado de dispositivos para diabetes na Espanha para dispositivos conectados poderá ultrapassar 30% até 2030, à medida que utilizadores mais jovens orientados para a autonomia e idosos com literacia digital optam por fluxos de dados integrados.

Análise Geográfica

A arquitetura de saúde descentralizada da Espanha produz contrastes regionais marcados. As comunidades autónomas do sul, como a Andaluzia e Valência, combinam alta prevalência com populações idosas consideráveis, impulsionando um consumo elevado per capita de tiras de teste e sensores MCG. As Ilhas Canárias lideram os gráficos de prevalência com 12%, levando as autoridades locais a subsidiar kits iniciais de MCG para idosos nos centros de saúde comunitários. Estas iniciativas impulsionam o mercado de dispositivos para diabetes na Espanha nas zonas costeiras acima das médias nacionais.

Os centros urbanos — Madrid, Barcelona, Valência e Sevilha — concentram hospitais especializados e investigação universitária, tornando-os adotantes precoces de bombas de circuito fechado híbrido e aplicações de dosagem baseadas em IA. Os 600.000 adultos com diabetes de Madrid formam um cluster de procura denso; as equipas de aquisição aí priorizam a interoperabilidade com o registo de saúde regional, estimulando os fornecedores a localizar o software em espanhol e catalão.

As províncias rurais, nomeadamente Castela-La Mancha e Estremadura, ficam atrás na adoção de MCG devido a lacunas de banda larga e a um menor número de endocrinologistas formados. As vans de telessaúde móvel testadas em Segóvia mostram potencial, mas requerem financiamento sustentado. Até que esses programas se expandam, a exposição limitada aos dispositivos limita a contribuição do tamanho do mercado de dispositivos para diabetes na Espanha proveniente dessas áreas.

O País Basco e a Navarra aproveitam um maior gasto público em saúde per capita para integrar dispositivos para diabetes em vias de cuidados crónicos mais rapidamente do que a média nacional. O pacote de doenças crónicas da Catalunha acrescenta financiamento MCG por etapas; a sua plataforma unificada de informação de saúde suporta decisões de reembolso baseadas em dados, fornecendo um modelo que outras regiões pretendem replicar. Estas comunidades líderes representam coletivamente uma parcela desproporcionada das vendas de dispositivos premium, impulsionando o crescimento global do mercado de dispositivos para diabetes na Espanha.

Panorama Competitivo

O mercado de dispositivos para diabetes na Espanha está moderadamente concentrado, com Abbott, Medtronic e Dexcom a liderar as receitas de monitoramento, enquanto Medtronic e Ypsomed dominam as instalações de bombas. As alianças estratégicas redefinem a rivalidade: a parceria da Medtronic com a Abbott alinha a deteção de glicose com bombas interoperáveis, prometendo transferências de dados sem falhas que cumprem os padrões de receita eletrónica da Espanha. O salto de 80,8% nas vendas de bombas da Ypsomed sublinha o crescente interesse na dosagem automatizada; o seu foco na conectividade Bluetooth de protocolo aberto ressoa com os hospitais que requerem integrações flexíveis.

O player doméstico Insulcloud explora a análise em nuvem para satisfazer os critérios de aquisição local de soluções interoperáveis, oferecendo painéis de controlo em tempo real que se integram com os portais de telessaúde das comunidades autónomas. A Menarini Diagnostics aproveita as relações estabelecidas com diagnósticos laboratoriais para agrupar glicosímetros com serviços de teste de HbA1c, ancorando a sua presença nas licitações de clínicas públicas. A aquisição fragmentada recompensa os distribuidores adaptativos que localizam propostas, formam clínicos e garantem a logística de peças sobressalentes específicas de cada região, fomentando um segmento de nível médio vibrante no mercado de dispositivos para diabetes na Espanha.

O rigor regulatório molda a concorrência: os mandatos de cibersegurança da AEMPS desafiam os participantes mais pequenos que não dispõem de equipas de conformidade dedicadas, mas as multinacionais estabelecidas capitalizam a sua experiência em auditorias para garantir aprovações antecipadas. As empresas também se diferenciam através do suporte pós-venda, oferecendo linhas de apoio 24 horas em espanhol, catalão e basco para satisfazer os requisitos linguísticos regionais. À medida que os dados da receita eletrónica amadurecem, os programas de adesão baseados em análises tornam-se um novo campo de batalha, levando os fabricantes de dispositivos a incorporar algoritmos de IA que sinalizam lacunas de fornecimento e sugerem intervenções proativas.

Líderes do Setor de Dispositivos para Diabetes na Espanha

Dexcom Inc.

Ascensia Diabetes Care

Eli Lilly and Company

Tandem Diabetes Care

Ypsomed AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Dexcom lançou o sistema MCG em tempo real Dexcom ONE+ em Espanha, oferecendo calibração de fábrica e visualização direta no smartphone.

- Novembro de 2022: O monitor de glicose contínuo (MCG) Eversense E3 foi aprovado pela FDA e recebeu aprovação de Marca CE na Europa para pessoas com diabetes com 18 anos ou mais.

- Junho de 2022: A Senseonics recebeu uma Marca CE para um implante MCG de 6 meses. A Ascensia Diabetes Care, que assinou um acordo para vender o Eversense em 2020, estava prevista para distribuir o dispositivo para diabetes em países incluindo a Alemanha, Itália e Espanha, onde estava a preparar o terreno para o lançamento através de conferências de vendas e alterações ao seu modelo de distribuição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos para diabetes na Espanha como o valor agregado de dispositivos de monitoramento (medidores de automonitoramento de glicose no sangue, tiras de teste, lancetas e sensores de monitoramento contínuo de glicose, transmissores, recetores) e dispositivos de gestão (bombas de insulina, cartuchos, seringas e canetas descartáveis ou reutilizáveis) vendidos em Espanha a hospitais, farmácias e utilizadores de cuidados domiciliários.

Exclusão do âmbito: não rastreamos medicamentos responsivos à glicose nem software autónomo para diabetes sem um componente de hardware associado.

Visão Geral da Segmentação

- Por Categoria de Dispositivo

- Dispositivos de Monitoramento

- Automonitoramento de Glicose no Sangue (AMGS)

- Dispositivos Glicosímetros

- Tiras de Teste

- Lancetas

- Monitoramento Contínuo de Glicose (MCG)

- Sensores

- Transmissores e Recetores (Duráveis)

- Automonitoramento de Glicose no Sangue (AMGS)

- Dispositivos de Gestão

- Sistemas de Bomba de Insulina

- Dispositivo de Bomba

- Reservatório da Bomba

- Conjunto de Infusão

- Bomba de Adesivo

- Canetas de Administração de Insulina

- Canetas Descartáveis

- Canetas Inteligentes Reutilizáveis

- Seringas de Insulina

- Cartuchos de Insulina

- Sistemas de Bomba de Insulina

- Dispositivos de Monitoramento

- Por Utilizador Final

- Hospitais

- Clínicas Especializadas

- Ambientes de Cuidados Domiciliários

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Retalho

- Farmácias Online

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional / Outros

- Por Conectividade do Dispositivo

- Bluetooth / Sem Fio Conectado

- Não Conectado

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos endocrinologistas, responsáveis de aquisição em hospitais públicos de cinco Comunidades Autónomas, cadeias de farmácias de retalho e importadores locais. Os seus contributos refinaram as divisões por canal, os ciclos típicos de substituição de sensores e os preços médios de venda, validando posteriormente os resultados iniciais do modelo.

Investigação Documental

Os analistas da Mordor Intelligence mapearam primeiro o universo de dispositivos e regras de reembolso utilizando fontes de acesso livre, como os boletins de licitação do Ministério da Saúde de Espanha, os registos de dispositivos da AEMPS, o atlas da Federação Internacional de Diabetes e conjuntos de dados periódicos do Instituto Nacional de Estatística. Os documentos de posição das associações setoriais (por exemplo, o barómetro de dispositivos médicos da FENIN) e as revistas da Sociedade Espanhola de Endocrinologia revistas por pares forneceram perfis de prevalência e adoção. Bases de dados de subscrição como D&B Hoovers e Dow Jones Factiva ajudaram-nos a dimensionar os fluxos de receita corporativa e a identificar variações anómalas. Esta lista é ilustrativa e não exaustiva, uma vez que foram consultadas muitas outras referências públicas e pagas.

Dimensionamento do Mercado e Previsão

Uma construção descendente de prevalência para coorte tratada converteu a população adulta com diabetes da Espanha em grupos de procura de dispositivos. Os valores foram testados sob pressão através de consolidações ascendentes seletivas de fornecedores em bombas de insulina e sensores MCG. As variáveis-chave incluem: (1) calendário de implementação do reembolso de MCG, (2) crescimento anual de diabéticos diagnosticados (~2,5%), (3) tetos de preços de referência das tiras de teste, (4) erosão do preço médio de venda dos sensores e (5) participação hospitalar nas colocações de bombas de insulina. A regressão multivariada, apoiada pelo consenso de especialistas, projeta estes impulsionadores até 2030, e as lacunas nos dados ascendentes são colmatadas por rácios de adoção calibrados a partir de pares da UE comparáveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em múltiplas camadas antes da revisão sénior, sendo depois comparados com totais independentes de expedições e volumes de licitação. O modelo é atualizado anualmente, com revisões intercalares desencadeadas por eventos materiais de política ou tecnologia.

Construindo Confiança na Nossa Base de Referência de Dispositivos para Diabetes na Espanha

As estimativas publicadas diferem porque as empresas escolhem listas de dispositivos, definições de preços e cadências de atualização variáveis.

Os principais fatores de divergência aqui incluem a inclusão divergente dos reembolsos de tiras de teste, diferentes pressupostos sobre a vida útil dos sensores MCG e se os autores incluem combinações de medicamento-dispositivo na receita de dispositivos. O modelo da Mordor reporta os valores do ano corrente em USD constantes de 2024, utiliza os preços trimestrais de licitação do Ministério da Saúde e é atualizado a cada doze meses, o que explica as diferenças observadas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,76 mil milhões (2025) | ||

| USD 0,77 mil milhões (2023) | Consultora Regional A | Ano base mais antigo; exclui ajustes de margem das farmácias |

| USD 0,77 mil milhões (2024) | Consultora Global B | Trata as taxas de software de canetas inteligentes como dispositivos |

| USD 0,44 mil milhões (2022) | Anuário de Dados do Setor C | Limita o âmbito apenas ao AMGS e às bombas de insulina |

Em resumo, o valor do mercado espanhol que publicamos equilibra uma seleção transparente de variáveis com ciclos de atualização disciplinados, proporcionando aos decisores uma base de referência fiável e repetível que se situa entre as perspetivas otimistas com forte peso no pipeline e os cálculos conservadores de dispositivos legados.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Diabetes na Espanha?

Espera-se que o tamanho do Mercado de Dispositivos para Diabetes na Espanha atinja USD 0,76 bilhão em 2025 e cresça a um CAGR de 7,41% para alcançar USD 1,09 bilhão até 2030.

Qual segmento de produto está a crescer mais rapidamente?

Os sistemas de Monitoramento Contínuo de Glicose são o segmento de crescimento mais rápido, registando um CAGR de 8,4% até 2030, à medida que o reembolso nos cuidados primários alarga a cobertura.

Quem são os principais players do Mercado de Dispositivos para Diabetes na Espanha?

Dexcom, Abbott, Novo Nordisk, Medtronic e Sanofi são as principais empresas que operam no Mercado de Dispositivos para Diabetes na Espanha.

Onde é mais baixa a adoção de MCG e porquê?

As zonas rurais de Castela-La Mancha e Estremadura apresentam uma adoção persistentemente baixa devido à escassez de cobertura especializada, conectividade de banda larga limitada e rendimentos domésticos mais baixos, alargando o fosso de cuidados entre zonas urbanas e rurais.

Página atualizada pela última vez em: