Tamanho e Participação do Mercado de Móveis da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.76% CAGR |

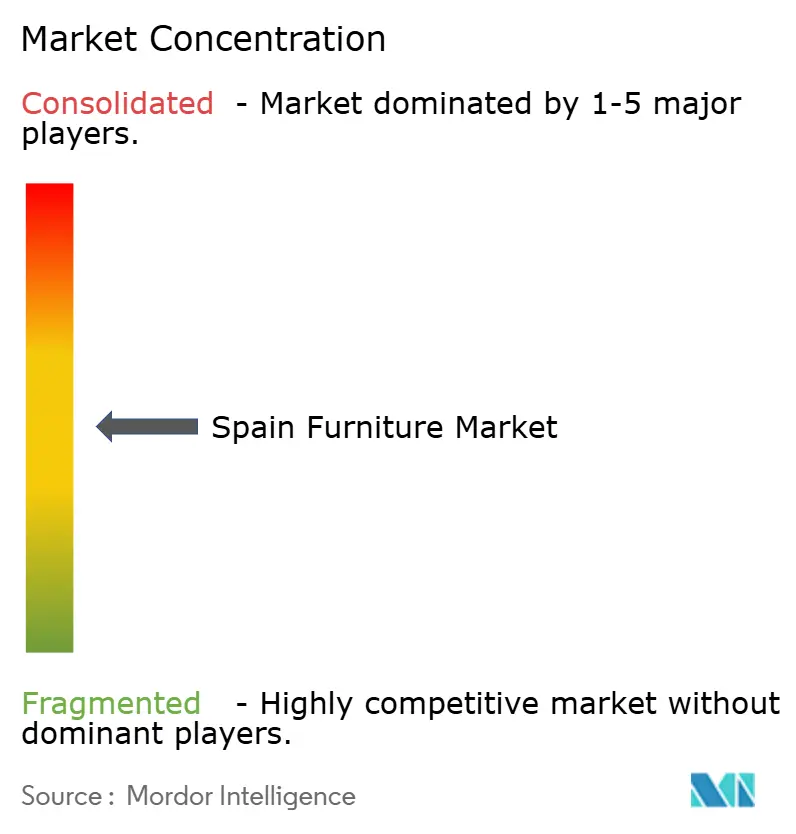

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis da Espanha por Mordor Intelligence

O tamanho do mercado de móveis da Espanha foi avaliado em USD 11,05 mil milhões em 2025 e estima-se que cresça de USD 11,35 mil milhões em 2026 para atingir USD 13,02 mil milhões até 2031, a uma CAGR de 2,76% durante o período de previsão (2026-2031). O impulso provém de uma recuperação nas renovações residenciais, de um acentuado ressurgimento nas remodelações de hotelaria impulsionadas pelo turismo e de uma crescente aceitação de modelos de compras omnicanal que combinam a experiência em loja com a conveniência do comércio eletrónico. A procura é também sustentada por reformas de eficiência energética financiadas pela UE que incentivam melhorias habitacionais, enquanto as cadeias de design escandinavo orientadas para o valor alargam as suas presenças em Espanha para captar consumidores sensíveis ao preço. Entretanto, a redução do tamanho das habitações urbanas e as preferências de sustentabilidade direcionam as famílias para ofertas modulares, recicladas e de economia circular, levando os fabricantes a recalibrar as escolhas de materiais e os formatos de embalagem. As condições do lado da oferta permanecem mistas: as oscilações nos custos dos insumos em madeira, metal e logística comprimem as margens das pequenas oficinas, mas os retalhistas com escala negociam contratos globais que atenuam a volatilidade e sustentam preços competitivos[1]Horváth Partners, "Estudo de Mercado Internacional sobre Preços de Matérias-Primas," horvath-partners.com..

Principais Conclusões do Relatório

- Por aplicação, os Móveis Residenciais lideraram com 72,45% da participação no mercado de móveis da Espanha em 2025; os Móveis para Hotelaria têm previsão de avançar a uma CAGR de 3,96% até 2031.

- Por material, a madeira deteve 60,20% da participação no mercado de móveis da Espanha em 2025, enquanto os plásticos e polímeros têm projeção de expansão à CAGR mais rápida de 4,37% até 2031.

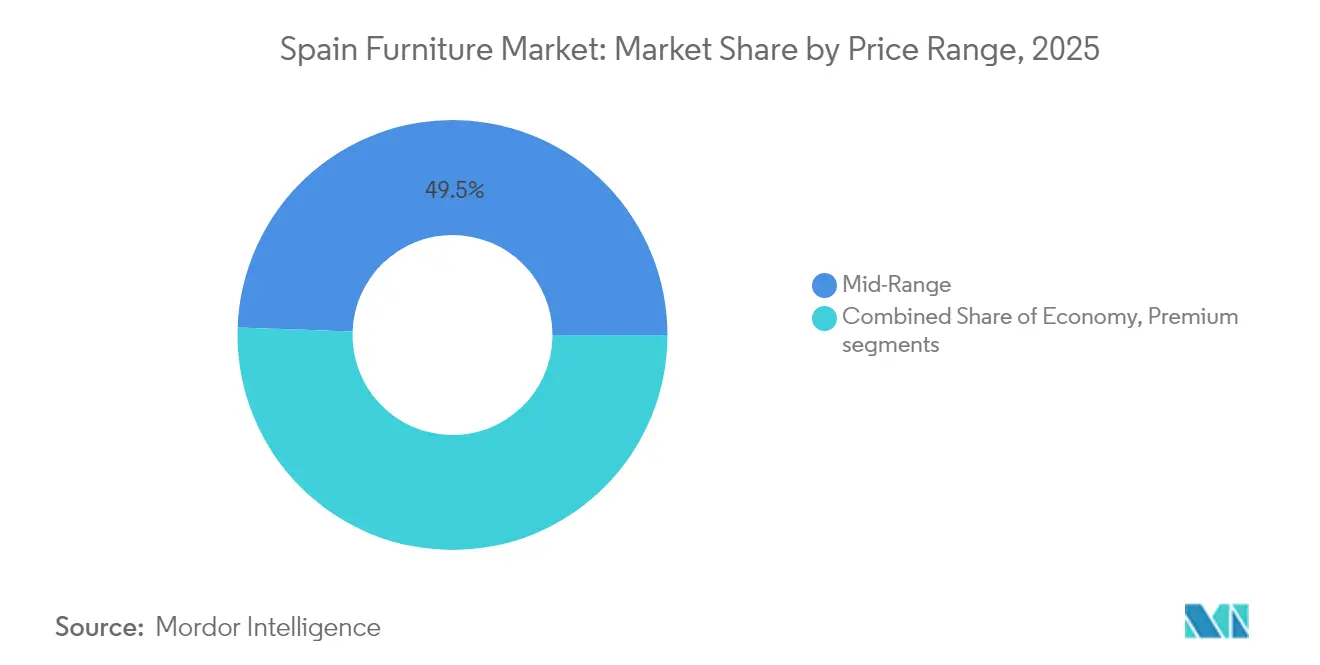

- Por faixa de preço, o segmento intermediário representou 49,45% do tamanho do mercado de móveis da Espanha em 2025, mas o segmento premium está posicionado para crescer a uma CAGR de 4,18% entre 2026-2031.

- Por canal de distribuição, o B2C/Varejo controlou 80,05% da participação no mercado de móveis da Espanha em 2025; os formatos omnicanal habilitados online estão no caminho para uma CAGR de 4,09% ao longo do horizonte de previsão.

- Por região, a Catalunha capturou 21,90% da participação no mercado de móveis espanhol em 2025, enquanto as Ilhas Baleares e Canárias estão preparadas para registar a CAGR mais rápida de 3,96%, graças às remodelações de hotelaria impulsionadas pelo turismo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis da Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da construção residencial e boom de renovação | +0.8% | Foco nacional em Madrid, Catalunha, Valência | Médio prazo (2-4 anos) |

| Ciclo de remodelação de hotelaria impulsionado pelo turismo | +0.6% | Ilhas Baleares e Canárias, costas da Andaluzia, Madrid | Curto prazo (≤ 2 anos) |

| Aumento da penetração omnicanal e do comércio eletrónico | +0.5% | Grandes áreas urbanas em todo o território nacional | Médio prazo (2-4 anos) |

| Expansão do comércio retalhista de design escandinavo orientado para o valor | +0.4% | Nacional, liderado pela expansão de lojas da IKEA e JYSK | Curto prazo (≤ 2 anos) |

| Reformas de eficiência energética financiadas pela UE | +0.3% | Parque habitacional mais antigo no norte de Espanha, Catalunha e centros urbanos | Médio prazo (2-4 anos) |

| Plataformas de troca de segunda mão e de economia circular | +0.2% | Áreas urbanas e suburbanas com elevada população de arrendatários (ex.: Barcelona, Madrid) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação da Construção Residencial e Boom de Renovação

As licenças de construção ultrapassaram 127.000 unidades em 2024, superando a capacidade do setor e sinalizando sólidos pipelines de remodelação que se traduzirão em compras de móveis até 2027. A Espanha registou 1,85 milhões de renovações habitacionais programadas para 2025 após anos de construção insuficiente, redirecionando a procura de novas habitações para melhorias de interiores. Os custos de construção aumentaram 4,20% em 2024, tornando as reformas mais rentáveis do que novas construções e estimulando o apetite por armários modulares, roupeiros e assentos poupadores de espaço. O mercado de móveis da Espanha beneficia porque as renovações impulsionam a redecoração de divisões completas em vez de substituições pontuais. Os fundos de Recuperação da UE destinados a reformas energeticamente eficientes alargam ainda mais os orçamentos para mobiliário de qualidade que complementa as melhorias térmicas. Os fabricantes com linhas de montagem rápida e personalizáveis estão melhor posicionados para monetizar a vaga de renovação.

Ciclo de Remodelação de Hotelaria Impulsionado pelo Turismo

As chegadas internacionais recuperaram para 93,8 milhões em 2024, restabelecendo o fluxo de caixa de que os hotéis necessitam para modernizar as suas propriedades[2]DatosMacro, "Espanha: Turismo 2024," datosmacro.expansion.com. Os serviços turísticos geraram um excedente de 4,20% do PIB, permitindo que cadeias como a RIU e a Radisson acelerem remodelações multimilionárias em euros que absorvem mobiliário de grau contratual. As ilhas com elevada concentração de arrendamentos de curta duração, Baleares e Canárias, apresentam uma procura concentrada onde os ciclos de substituição decorrem a cada 3-4 anos, muito mais rapidamente do que as médias residenciais. Os fornecedores obtêm margens mais elevadas nas encomendas de hotelaria porque os compradores priorizam a durabilidade e a estética uniforme. As vantagens logísticas surgem quando os fabricantes concentram as entregas nas zonas turísticas, reduzindo os custos de transporte. O mercado de móveis da Espanha captura, assim, um gasto elevado por unidade nos corredores de hotelaria costeira.

Aumento da Penetração Omnicanal e do Comércio Eletrónico

Os consumidores espanhóis pesquisam cada vez mais online antes de visitar as lojas, levando os retalhistas a sincronizar a visibilidade do inventário, as ferramentas de planeamento por Realidade Aumentada e os serviços de clique e levantamento. O crescimento das vendas de móveis online supera o do comércio retalhista total, à medida que os compradores se habituam a simuladores virtuais de espaços que mitigam a barreira tátil. O potencial estabelecimento da IKEA em Vitoria-Gasteiz e a expansão de 30 lojas da JYSK em 2025 dependem ambos de experiências perfeitas entre aplicação e loja que aumentam as taxas de conversão. As cadeias mais pequenas adotam integrações em marketplaces para captar tráfego digital sem investimentos tecnológicos pesados. À medida que os processos de compra se deslocam para o online, a análise de dados permite aos retalhistas personalizar promoções e gerir o stock, fomentando compras repetidas que sustentam o mercado de móveis da Espanha.

Expansão do Comércio Retalhista de Design Escandinavo Orientado para o Valor

Os retalhistas nórdicos encontram ressonância junto das famílias espanholas que preferem designs minimalistas e eficientes em termos de espaço, adequados à redução da dimensão média das famílias, projetada em 2,32 pessoas até 2039[3]INE, "Projeções Populacionais 2024-2074," ine.es. Os formatos de montagem plana comprimem os volumes de expedição, permitindo entregas ao domicílio a baixo custo em todo o território nacional e reforçando preços competitivos. A liderança de mercado de 24% da IKEA demonstra a fórmula: SKUs padronizados, aprovisionamento global e narrativas sólidas de sustentabilidade. A JYSK visa a escala de 300 lojas para reduzir a diferença, intensificando a concorrência de preços mas alargando a escolha do consumidor. Os fabricantes nacionais respondem combinando o artesanato espanhol com a estética nórdica para defender a sua quota. O resultado é uma maior diversidade de design que mantém o mercado de móveis da Espanha dinâmico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos dos insumos em madeira e logística | −0.4% | O cluster de fabricação de Valência está fortemente exposto | Curto prazo (≤ 2 anos) |

| Pressão dos preços das importações sobre os fabricantes locais fragmentados | −0.3% | Centros de produção tradicionais em todo o território nacional | Médio prazo (2-4 anos) |

| Peso demográfico do envelhecimento e da baixa formação de novos agregados familiares | −0.2% | Províncias rurais do interior | Longo prazo (≥ 4 anos) |

| Aumento dos custos de conformidade com normas de segurança contra incêndio e ecodesign | −0.2% | Nacional, impulsionado pela regulamentação da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos dos Insumos em Madeira e Logística

A inflação dos preços das matérias-primas exerce uma pressão significativa nas margens dos fabricantes espanhóis de móveis, com os preços da madeira a experienciar potenciais aumentos de até 30% até ao final de 2025 de acordo com inquéritos à indústria transformadora europeia, enquanto o aço poderá subir 25% e os plásticos pelo menos 20%. Embora os preços do pinho tenham caído entre EUR 4 e 10 (USD 4,28-10,70) por tonelada desde março de 2023, a volatilidade subjacente cria dificuldades de planeamento para os fabricantes que devem equilibrar os custos de inventário com a segurança do aprovisionamento. Os custos logísticos agravam estas pressões, com os preços fundiários para instalações logísticas a subirem 1,70% em 2024 e as taxas de arrendamento a aumentarem 3,70%, impactando diretamente as redes de distribuição de móveis que dependem de armazenagem de grande formato. A combinação de inflação de materiais e logística afeta desproporcionalmente os fabricantes espanhóis mais pequenos e fragmentados, que carecem do poder de compra e da integração vertical dos concorrentes multinacionais.

Peso Demográfico do Envelhecimento e da Baixa Formação de Novos Agregados Familiares

A transição demográfica de Espanha representa um obstáculo estrutural para a procura de móveis, com a população com 65 ou mais anos a atingir 20,40% em dezembro de 2024 e o rácio de dependência dos idosos a atingir um máximo histórico de 30,80%[4]Trading Economics, "Espanha – População com 65 Anos ou Mais," tradingeconomics.com. . Embora o total de agregados familiares tenha projeção de crescer de 19,3 milhões em 2024 para 23 milhões até 2039, o aumento é impulsionado principalmente pelo crescimento dos agregados unipessoais, que subirão para 33,50% do total, indicando dimensões médias de agregado familiar mais pequenas e um consumo de móveis por agregado reduzido. A população envelhecida tende a reduzir a frequência de substituição de móveis, uma vez que os consumidores mais velhos priorizam a durabilidade em detrimento das atualizações de estilo e reduzem o tamanho dos seus espaços habitacionais em vez de os ampliar. As regiões rurais e do interior enfrentam desafios demográficos particularmente agudos, à medida que as populações mais jovens migram para os centros urbanos em busca de emprego, deixando para trás comunidades envelhecidas com poder de compra de móveis limitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Escala Residencial e Potencial de Crescimento na Hotelaria

Os Móveis Residenciais dominaram o mercado de móveis da Espanha com uma participação na receita de 72,45% em 2025, refletindo o profundo investimento cultural das famílias espanholas na estética dos espaços habitacionais. Prevê-se que essa liderança se expanda a apenas 3,38% de CAGR, à medida que os ciclos de substituição se prolongam, mas ainda assim sustenta o crescimento global porque os gastos em renovação se convertem em encomendas de redecoração de divisões completas. Sofás, conjuntos de sala de jantar e arrumação modular continuam a ser produtos essenciais, embora os apartamentos urbanos estimulem a procura de mesas dobráveis e prateleiras fixadas à parede. Os Móveis para Hotelaria ficam atrás em termos de dimensão absoluta, mas avançam a uma CAGR projetada de 3,96%, à medida que grupos hoteleiros, arrendamentos de curta duração e albergues boutique renovam os interiores para satisfazer as expectativas dos hóspedes a nível global. O tamanho do mercado de móveis da Espanha para hotelaria deverá aumentar progressivamente cada ano, à medida que as ilhas Canárias e Baleares modernizam os inventários de quartos envelhecidos. Os fornecedores que procuram estabilidade diversificam servindo tanto os canais residenciais como os de contrato, suavizando as oscilações sazonais do turismo.

O portefólio de aplicações está a diversificar-se para as categorias de escritório, educação e saúde, à medida que o trabalho híbrido, a modernização das escolas e as expansões hospitalares progridem. As compras de escritório tendem para cadeiras ergonômicas e secretárias de altura regulável que acomodam estilos de trabalho flexíveis, embora os volumes se mantenham reduzidos em comparação com as necessidades domésticas. O mobiliário educacional capta concursos do setor público focados em layouts de sala de aula colaborativos, enquanto a procura na área da saúde se centra em superfícies antimicrobianas e ajudas à mobilidade. Mesmo dentro de segmentos de nicho, os ganhos de quota no mercado de móveis da Espanha acumulam-se para as marcas que oferecem personalização rápida, certificação rigorosa e credenciais de sustentabilidade claras.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: Herança da Madeira Encontra Inovação em Polímeros

A madeira manteve uma quota de 60,20% em 2025, sustentada pelo cluster de carpintaria centenário de Valência e pela afinidade dos consumidores com acabamentos naturais. O tamanho do mercado de móveis da Espanha para peças em madeira deverá avançar lentamente, mas ceder alguns pontos à medida que os plásticos reciclados ganham aceitação. O mobiliário em polímero, a crescer a uma brisa CAGR de 4,37%, beneficia de custos mais baixos, resistência às intempéries e flexibilidade de design, tornando-o popular em terraços exteriores e apartamentos de baixo orçamento. Fabricantes como a Actiu apresentam cadeiras moldadas a partir de engradados de fruta reciclados, reforçando a narrativa de economia circular.

O metal mantém um nicho em estruturas de escritório e acessórios de hotelaria onde a durabilidade supera as preocupações com o peso. Os painéis compósitos e as madeiras de engenharia alargam-se na marcenaria, combinando eficiência de recursos com resistência. As diretivas de ecodesign da UE aceleram a transição para madeira certificada pelo FSC e conteúdo reciclado rastreável, remodelando as cadeias de abastecimento. A conformidade introduz custos de documentação, mas também diferencia as marcas que validam o aprovisionamento sustentável. Consequentemente, a quota do mercado de móveis de Espanha tende a inclinar-se para os inovadores em materiais capazes de cumprir rigorosos padrões ambientais sem eroder a acessibilidade.

Por Faixa de Preço: Núcleo Intermediário e Impulso Premium

Os produtos de gama intermédia capturaram 49,45% da receita de 2025, à medida que as famílias equilibram as aspirações de estilo com orçamentos discricionários apertados. As cadeias escandinavas orientadas para o valor ancoram este segmento através de SKUs padronizados, logística de montagem plana e instruções de automontagem que comprimem o custo total de propriedade. Ainda assim, o segmento premium está no caminho para uma CAGR de 4,18%, porque os compradores abastados em Madrid, Barcelona e resorts costeiros elevam os gastos em artesanato artesanal, madeiras FSC e estofados por medida. O tamanho do mercado de móveis da Espanha para as linhas premium permanece modesto, mas produz margens mais elevadas, atraindo marcas nacionais como a Andreu World a redobrar os esforços em prémios de design e canais de exportação.

Na outra extremidade, os produtos económicos atendem ao arrendamento estudantil e às residências secundárias; contudo, os crescentes custos de frete e de matérias-primas comprimem as margens, levando alguns retalhistas de desconto a racionalizar os SKUs ou a adotar designs de montagem plana mais leves. A polarização de preços intensifica-se: os consumidores da classe média gravitam para pacotes promocionais, enquanto as famílias de elevado património procuram experiências de comércio retalhista experiencial com consultas de design de interiores. A segmentação sublinha trajetórias divergentes dentro do mercado de móveis da Espanha, obrigando as empresas a especializar-se em vez de abranger todas as faixas de preço.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Supremacia Omnicanal

O B2C/Varejo representou 80,05% do valor de 2025, uma vez que os compradores espanhóis ainda preferem inspeções táteis antes de grandes compras. Não obstante, o tráfego web orienta as visitas às lojas, pelo que os retalhistas sincronizam dados de stock em tempo real e ferramentas de pagamento flexíveis para fechar vendas. A quota do mercado de móveis de Espanha para transações exclusivamente online é pequena, mas está a crescer dentro dos ecossistemas omnicanal, impulsionada por millennials orientados para o telemóvel que apreciam planeadores de espaços por Realidade Aumentada e entregas ao domicílio. Os canais B2B/Projeto, embora mais pequenos, registam picos quando as remodelações de hotéis ou a instalação de escritórios agrupam encomendas em volume com prazos apertados.

As cadeias de centros de habitação reinventam os layouts das lojas em centros de experiência onde as vinhetas curadas incentivam vendas adicionais. Entretanto, os retalhistas exclusivamente online, como a Sklum, aproveitam parcerias de dropship rápido para expandir catálogos sem risco de inventário, atraindo compras impulsivas. A logística da última milha é um campo de batalha: a entrega no mesmo dia em Madrid e Barcelona define as expectativas dos clientes que se propagam por todo o território nacional. As empresas que dominam a logística inversa para devoluções e trocas irão desbloquear negócios recorrentes e reforçar o mercado de móveis da Espanha.

Análise Geográfica

A Catalunha gerou 21,90% das vendas de 2025, impulsionada pela cultura de design de Barcelona, pelas oficinas prontas para exportação em Girona e Tarragona, e pelos robustos rendimentos das famílias. O seu diversificado ecossistema de fabricação equilibra a procura residencial com encomendas de exportação contratual para França e Itália, reforçando a resiliência. Madrid ocupa o segundo lugar, aproveitando o PIB per capita mais elevado do país de EUR 42.198 (USD 45.152) e as densas populações de novos moradores de apartamentos que procuram mobiliário chave na mão. A Comunidade Valenciana beneficia do know-how de produção enraizado, mas enfrenta a inflação de custos que testa a competitividade.

As Ilhas Baleares e Canárias lideram o crescimento com uma CAGR de 3,96%, onde as remodelações de hotéis e os arrendamentos de curta duração renovam os interiores a cada poucos anos, impulsionando contratos de alto valor e entrega rápida. Os prémios logísticos são compensados pelo poder de fixação de preços, uma vez que os operadores insulares priorizam a fiabilidade dos fornecedores. A Andaluzia contribui com um volume considerável através da sua grande população e dos seus ativos turísticos costeiros, embora os valores médios dos bilhetes fiquem atrás das regiões do norte. As restantes comunidades autónomas completam a cobertura nacional, com padrões de procura estreitamente ligados às condições económicas locais e às dinâmicas de envelhecimento. Em conjunto, estes vetores geográficos tecem um mercado de móveis da Espanha equilibrado, com núcleos maduros e margens de alto crescimento.

Panorama regulatório

A Espanha não aplica uma lei de segurança setorial específica para mobiliário; em vez disso, os produtos vendidos aos consumidores estão sujeitos a normas horizontais, como o marco de Segurança Geral do Produto (incluindo o Real Decreto 1801/2003) e os requisitos gerais de rotulagem de consumo previstos no Real Decreto 1468/1988. A rotulagem em espanhol geralmente abrange composição, características essenciais, instruções de instalação/uso/manutenção e advertências sempre que existam riscos previsíveis, enquanto a fiscalização do mercado é realizada pelas autoridades de consumo ao nível das comunidades autónomas da Espanha.

Os requisitos de sustentabilidade e circularidade estão a tornar-se mais rigorosos por meio da política da UE. A União Europeia adotou o marco de Ecodesign para Produtos Sustentáveis em junho de 2024 e, posteriormente, definiu um plano de trabalho para 2025-2030 (dezembro de 2024) que inclui o mobiliário para atos delegados até 2028, direcionando a conformidade para requisitos de durabilidade, reparabilidade e circularidade. No que diz respeito ao comércio, as importações de mobiliário seguem o sistema TARIC da UE, com processos de importação típicos que também aplicam o IVA de 21% da Espanha, moldando a dinâmica de custo total desembarcado para produtos acabados e componentes importados.

Análise da cadeia de valor

A cadeia de valor do mobiliário na Espanha vai desde matérias-primas e componentes (madeira e painéis de madeira, estruturas metálicas, plásticos/polímeros, tecidos de estofamento, acessórios e embalagens) até ao design e fabricação, seguindo depois para a distribuição por grosso e retalho e serviços pós-venda (entrega, instalação e devoluções). A produção é fragmentada, com muitas PME juntamente com marcas maiores, e está concentrada em polos estabelecidos como a Comunidade Valenciana e a Catalunha, enquanto Múrcia (nomeadamente Yecla) mantém uma forte especialização em estofamento, apoiando produtos tanto residenciais como de contrato.

A jusante, a procura é atendida através do retalho B2C (lojas especializadas em mobiliário, formatos de grande superfície e comércio eletrónico omnicanal) e de canais B2B/de projeto ligados a hotéis e outras adaptações de espaços. Os fluxos de exportação são uma extensão fundamental da cadeia: as exportações de mobiliário da Espanha atingiram cerca de 3,146 mil milhões de EUR em 2025 (um aumento de 5% em relação a 2024), com a França e Portugal entre os principais destinos, reforçando a importância das associações comerciais e centros técnicos (por exemplo, ANIEME e AIDIMME) que apoiam a conformidade, os testes e a internacionalização. A capacidade logística e de armazenagem, especialmente para produtos de grande volume e reabastecimento rápido, tornou-se um diferencial operacional à medida que os retalhistas promovem entrega nacional e modelos de click-and-collect.

Panorama Competitivo

O mercado de móveis da Espanha apresenta uma concentração moderada, com os cinco principais intervenientes a controlar uma quota significativa. A IKEA Ibérica lidera combinando designs escandinavos padronizados, vantagens de aprovisionamento global e um eficiente sistema de clique e levantamento que simplifica a logística de artigos volumosos. A JYSK está a expandir-se rapidamente, com planos para mais de 30 novas lojas em 2025, utilizando estratégias agressivas de imobiliário e marketing localizado que enfatiza as suas raízes dinamarquesas. A Conforama España, agora detida pela XXXLutz, compete através de descontos profundos e rotação rápida de produtos, beneficiando do poder de compra pan-europeu para gerir as pressões de custos. Estes grandes intervenientes baseiam-se na escala e no posicionamento estratégico para manter a sua vantagem competitiva.

As marcas nacionais de gama média, como a Sklum e a Kave Home, focam-se em nichos de comércio eletrónico, atraindo arrendatários millennials com designs orientados para tendências e prontos para o Instagram. Operando modelos com poucos ativos, minimizam os riscos de inventário através de logística de dropshipping rápido, mas devem investir fortemente em marketing digital para sustentar o tráfego de clientes. Entretanto, fabricantes premium como a Andreu World e a Actiu diferenciam-se através da sustentabilidade, oferecendo produtos certificados pelo FSC, materiais reciclados e designs ergonômicos premiados. A sua base de clientes inclui compradores corporativos e distribuidores internacionais, reforçando a sua forte orientação para a exportação. Esta estrutura hierárquica destaca a diversidade de abordagens de mercado em função dos dados demográficos alvo e das estratégias de canal.

Os desenvolvimentos estratégicos enfatizam a evolução contínua do setor. A estreia da cadeira Fluit da Actiu em 2025 — fabricada a partir de engradados de fruta reciclados — ilustra a inovação enraizada na sustentabilidade. A Andreu World alavanca a produção certificada pela ISO para atrair designers ecologicamente conscientes no exterior, reforçando o seu apelo global. Os planos da IKEA para expandir para locais como Vitoria-Gasteiz refletem o compromisso contínuo com o comércio retalhista físico, mesmo com o crescimento das compras online. Estes movimentos mostram como a sustentabilidade, a presença omnicanal e a escala operacional estão a tornar-se fatores-chave de sucesso a longo prazo no mercado de móveis de Espanha.

Líderes da Indústria de Móveis da Espanha

IKEA Ibérica

Conforama España

JYSK Spain

El Corte Inglés (Home & Decor)

Sklum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A pressão regulatória para a circularidade cria espaço para linhas de mobiliário reparável, rastreável e com conteúdo reciclado, à medida que o Regulamento de Ecodesign para Produtos Sustentáveis da UE (junho de 2024) e o subsequente plano de trabalho (dezembro de 2024) avançam para atos delegados específicos para mobiliário até 2028. As empresas que conseguem documentar materiais e projetar para desmontagem têm caminhos mais claros tanto para narrativas de retalho como para especificações de projeto, especialmente onde os compradores já priorizam a durabilidade e a estética uniforme em renovações de hotelaria.

No lado da procura, evidências recentes de mercado apontam para uma resiliência de gastos e produção que sustenta a premiumização e as atualizações omnicanal: a AIDIMME reportou que o valor da produção de fabricação de mobiliário na Espanha atingiu 4,779 mil milhões de EUR em 2025 (um aumento de 3,4% em relação ao ano anterior) e as exportações atingiram 2,887 mil milhões de EUR (um aumento de 4,6%), enquanto a despesa média das famílias com mobiliário e decoração doméstica atingiu 741 EUR em 2025 (um aumento de 14% em relação a 2024). Esta combinação reforça as oportunidades em formatos modulares e multifuncionais para casas urbanas mais pequenas, e em ferramentas de venda digital (planeamento de espaços, visibilidade de inventário e click-and-collect) que convertem a pesquisa online em execução de loja e entrega, particularmente para retalhistas que estão a expandir redes físicas e capacidade logística.

Desenvolvimentos recentes do setor

- Julho de 2026: a JYSK anunciou um plano de investimento de 60 milhões de EUR para abrir 120 novas lojas na Espanha e em Portugal ao longo de quatro anos. A expansão sublinha a contínua aposta em maior densidade de lojas e pontos de acesso mais convenientes fora das principais áreas metropolitanas, aumentando a pressão competitiva no segmento de médio alcance.

- Maio de 2026: a JYSK reforçou a sua presença na cadeia de fornecimento espanhola com o apoio de um novo centro logístico de 300.000 m² em Almenara, Castellón. A capacidade ampliada de armazenagem e reabastecimento ajuda a melhorar a disponibilidade em categorias de grande volume e apoia entregas omnicanal mais rápidas e operações de click-and-collect.

- Dezembro de 2024: a Comissão Europeia adotou o Plano de Trabalho de Ecodesign para Produtos Sustentáveis 2025-2030, destacando o mobiliário para atos delegados até 2028. Este passo acelera a preparação para os requisitos de durabilidade, reparabilidade e circularidade, influenciando o design de produtos, a seleção de materiais e a documentação em toda a cadeia de fornecimento de mobiliário da Espanha.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de mobiliário da Espanha é definido como o valor do mobiliário vendido para uso residencial, de escritório e de hotelaria dentro da Espanha, em canais de retalho físico e online, medido em USD a preços correntes.

Exclusões de âmbito: este dimensionamento exclui decoração doméstica e artigos de estofamento têxtil que não são classificados como mobiliário, juntamente com serviços de instalação apenas, faturados separadamente.

Visão geral da segmentação

- Por Aplicação

- Móveis Residenciais

- Cadeiras

- Mesas (laterais, de centro, de toucador, etc.)

- Camas

- Roupeiros

- Sofás

- Mesas/Conjuntos de Sala de Jantar

- Armários de Cozinha

- Outros Móveis Residenciais

- Móveis de Escritório

- Cadeiras

- Mesas

- Armários de Arrumação

- Secretárias

- Sofás e Assentos Macios

- Outros Móveis de Escritório

- Móveis para Hotelaria

- Mobiliário Educacional

- Mobiliário para Saúde

- Outras Aplicações

- Móveis Residenciais

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Económico

- Intermediário

- Premium

- Por Canal de Distribuição

- B2C/Varejo

- Centros de Habitação

- Lojas Especializadas de Móveis

- Online

- Outros Canais de Venda a Retalho

- B2B/Projeto

- B2C/Varejo

- Por Região

- Catalunha

- Andaluzia

- Comunidade de Madrid

- Comunidade Valenciana

- Ilhas Baleares e Canárias

- Restantes Comunidades Autónomas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa por enquadrar o conjunto de procura e os seus principais sinais na Espanha, construindo depois uma série temporal consistente para gastos, construção e comércio. Utilizamos fontes públicas como o Instituto Nacional de Estatística da Espanha (INE), o Eurostat e o Banco da Espanha para ancorar o consumo das famílias, a atividade habitacional e o contexto inflacionário que podem alterar a procura de mobiliário.

Para verificar a coerência do lado da oferta, também analisamos fontes não sujeitas a pagamento, como a UN Comtrade, comunicados aduaneiros e comerciais espanhóis, e organismos do setor, incluindo a European Furniture Industries Confederation e associações espanholas de retalho ou fabricação, quando disponíveis. Estas são combinadas com relatórios empresariais, apresentações a investidores e imprensa credível para mapear mudanças de canal (incluindo online) e o posicionamento típico de preços por categoria. Para dados financeiros de empresas, atividade de patentes e padrões comerciais ao nível de expedições, recorremos a bases de dados pagas selecionadas apenas para acelerar a validação, não para substituir os factos públicos. A lista de fontes documentais acima é ilustrativa, e revisámos muitos outros documentos públicos para recolher pontos de dados, verificar totais e esclarecer itens que não eram diretos de classificar.

Entrevistas e inquéritos primários

O trabalho primário centra-se em confirmar o que realmente se vende na Espanha, como os preços estão a evoluir e quais canais estão a ganhar quota. Falamos com uma combinação de retalhistas, distribuidores, fabricantes e compradores comerciais, para que as lacunas da pesquisa documental possam ser preenchidas, e depois as suposições sobre volumes e faixas de preço possam ser alinhadas com a realidade atual do mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 37% | |

| Pequenos participantes: 14% | Gestores: 51% |

Dimensionamento e previsão de mercado

O modelo central é construído utilizando uma abordagem top-down, na qual os sinais de consumo nacional, a atividade habitacional e de renovação, e os fluxos comerciais de mobiliário são utilizados para reconstruir o valor anual vendido na Espanha, que é depois dividido entre os principais usos de compra e canais. Para manter os totais realistas, utilizamos aproximações bottom-up seletivas como verificações cruzadas, como faixas de preço de categorias amostradas multiplicadas por movimento estimado de unidades a partir de verificações de canais, seguido de um teste de razoabilidade em relação à exposição de receita de fornecedores e retalhistas.

Os inputs que mais frequentemente influenciam o valor do mercado, e que são acompanhados como parte do modelo, incluem conclusões e licenças residenciais, indicadores de atividade de renovação, consumo final das famílias e inflação, dependência de importação por tipo de mobiliário, e penetração online nas compras de mobiliário. Como os preços tendem a mudar com a pressão das matérias-primas e as promoções de retalho, a progressão do preço médio de venda é tratada através da inflação observada e de ajustes baseados em entrevistas, em vez de assumir um aumento uniforme.

Para a previsão, é utilizada análise de cenários, uma vez que a procura pode oscilar com a confiança do consumidor e as tendências habitacionais, aplicando-se depois uma regressão multivariada simples para traduzir os fatores mais estáveis em taxas de crescimento anuais. Quando as verificações bottom-up estão incompletas, como em lojas especializadas fragmentadas, a lacuna é tratada através da aplicação de estimativas de quota de canal validadas em entrevistas, e os totais implícitos são depois comparados novamente com sinais macro e comerciais antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como a direção dos gastos das famílias, a atividade de construção e os movimentos de importação e exportação, verificando depois se as mudanças implícitas de preço e mix parecem razoáveis. Se surgir um valor atípico, revemos as suposições subjacentes, e desencadeamos chamadas de acompanhamento quando a variação não pode ser explicada por sazonalidade, promoções pontuais ou uma alteração política conhecida.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas, onde os cálculos, conversões e a lógica de divisão são reverificados, e são testados intervalos de sensibilidade para os principais fatores. Os relatórios são atualizados anualmente, e são feitas atualizações intermédias quando ocorrem eventos materiais que possam alterar a procura, os preços ou os padrões comerciais. Imediatamente antes da entrega, completamos uma última verificação para que os clientes recebam a visão mais atualizada disponível nesse momento.

Comparação do tamanho do mercado de mobiliário da Espanha da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o mobiliário na Espanha frequentemente não coincidem porque o âmbito e a base de preços não são definidos da mesma forma, mesmo quando os títulos parecem semelhantes. As diferenças geralmente resultam do que é contabilizado como mobiliário, se a estimativa usa valor de retalho ou valor à saída de fábrica, e como as vendas online e as importações são tratadas.

Neste estudo, os maiores fatores de disparidade são se a procura de hotelaria e escritório está incluída juntamente com as compras domésticas, como o IVA e as margens de retalho são tratados no valor, e se as entregas de comércio eletrónico transfronteiriço para a Espanha são captadas como consumo doméstico. A dispersão também é afetada pela forma como a inflação de preços é transposta ao longo do tempo nas linhas de madeira, metal e plástico, e com que frequência as suposições são atualizadas após grandes mudanças na procura. Por essa razão, o âmbito é mantido vinculado ao valor de vendas dentro do país, com atualizações anuais de suposições aplicadas pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,35 bilhões de USD (2026) | |

| Associação do Setor A | 10,60 bilhões de USD (2026) | Este valor está tipicamente mais próximo da fabricação e das expedições domésticas, o que pode subestimar o mobiliário importado vendido através dos canais de retalho e online espanhóis, podendo também excluir alguma procura de reposição de escritório e hotelaria. |

| Jornal Comercial B | 12,10 bilhões de USD (2026) | Esta estimativa pode ser mais elevada quando utiliza proxies de gastos de retalho que incorporam artigos de decoração doméstica adjacentes e inclui o IVA e cestas mais amplas de melhoria doméstica, o que infla o valor em comparação com uma visão focada apenas em mobiliário. |

Entre os três valores, a tabela reflete principalmente como diferentes estudos traçam a linha entre vendas exclusivamente de mobiliário e gastos domésticos mais amplos, e como tratam as importações e as camadas de preços de retalho. Ao manter as etapas rastreáveis a sinais de consumo, habitação e comércio, o número final de mercado permanece mais fácil de reproduzir e mais simples de explicar quando as suposições mudam.

Questões-Chave Respondidas no Relatório

Qual é o tamanho do mercado de móveis da Espanha em 2026?

Está avaliado em USD 11,35 mil milhões, com uma CAGR projetada de 2,76% até 2031.

Qual categoria de aplicação vende mais unidades?

Os Móveis Residenciais representam aproximadamente 72,45% da receita de 2025, devido às contínuas renovações residenciais e compras de substituição.

Qual região está a crescer mais rapidamente nas vendas de móveis?

As Ilhas Baleares e Canárias têm projeção de crescer a uma CAGR de 3,96% devido às remodelações de hotéis e de propriedades de arrendamento impulsionadas pelo turismo.

Qual segmento de material está a ganhar quota mais rapidamente?

Os plásticos e polímeros estão a expandir-se a uma CAGR de 4,37%, graças à acessibilidade, às propriedades de leveza e às inovações em conteúdo reciclado.

Como está o comércio eletrónico a influenciar o comércio retalhista de móveis em Espanha?

A pesquisa online agora precede a maioria das visitas às lojas, impulsionando modelos omnicanal que ligam as salas de exposição virtuais ao serviço de clique e levantamento ou de entrega ao domicílio.

Que regras de sustentabilidade irão impactar os fabricantes espanhóis de móveis?

O quadro de Ecodesign para Produtos Sustentáveis da UE introduzirá mandatos de reciclabilidade e de conteúdo reciclado para o mobiliário até 2028, elevando os requisitos de conformidade.

Página atualizada pela última vez em: