Tamanho e Participação do Mercado Europeu de Móveis Estofados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Móveis Estofados por Mordor Intelligence

O tamanho do Mercado Europeu de Móveis Estofados deverá crescer de USD 4,24 mil milhões em 2025 para USD 4,46 mil milhões em 2026 e prevê-se que atinja USD 5,75 mil milhões até 2031 a um CAGR de 5,22% no período 2026-2031.

Com o mercado de móveis da Europa a expandir-se de forma constante até 2030 e os móveis residenciais a representar a maioria da procura total, categorias de alto valor como sofás e camas estofadas continuam a capturar uma parcela desproporcionalmente elevada do crescimento incremental nas despesas com móveis. Esta trajetória sublinha a resiliência do setor à medida que os agregados familiares europeus continuam a renovar interiores, enquanto os compradores comerciais aceleram os ciclos de remodelação antes de grandes eventos desportivos. Os consumidores em toda a região priorizam designs centrados no conforto, configurações modulares e credenciais de sustentabilidade, levando os fabricantes a redesenhar cadeias de abastecimento para rastreabilidade e conformidade com a circularidade. Os comportamentos de compra digitais moldam ainda o panorama competitivo, com ferramentas de realidade aumentada, showrooms virtuais e promessas de entrega no dia seguinte a impulsionar os retalhistas tradicionais a adotar modelos omnicanal. Ao mesmo tempo, a volatilidade dos preços das matérias-primas obriga os produtores a cobrir os custos de madeira e espuma ou a recorrer a substitutos fabricados, intensificando as pressões de gestão de custos. Por fim, os investimentos institucionais em habitação para arrendamento e renovações de hotelaria desbloqueiam oportunidades de aquisição de grandes volumes, equilibrando a dependência tradicional do mercado nas despesas discricionárias dos agregados familiares.

Principais Conclusões do Relatório

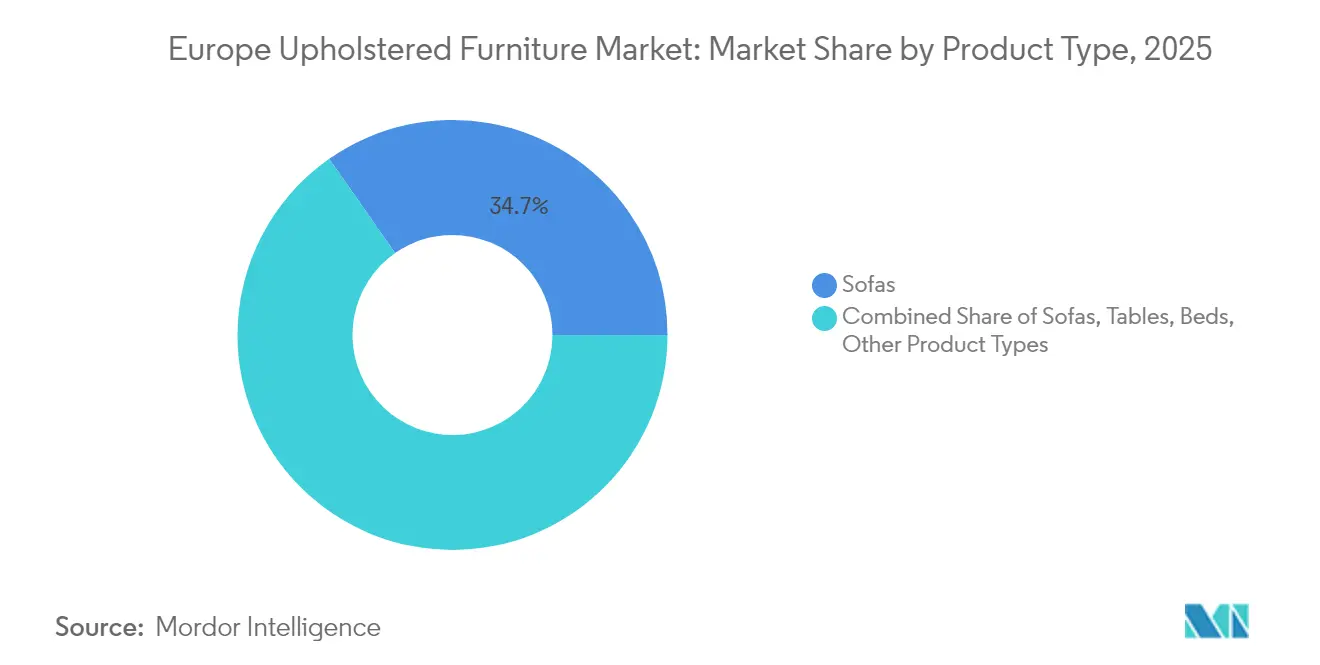

- Por tipo de produto, os sofás representaram 34,72% da participação no mercado europeu de móveis estofados em 2025, enquanto as camas deverão registar o CAGR mais elevado de 6,78% até 2031.

- Por aplicação, o segmento residencial deteve 67,10% da participação de mercado em 2025, ao passo que as aplicações comerciais deverão registar um CAGR de 6,42% até 2031.

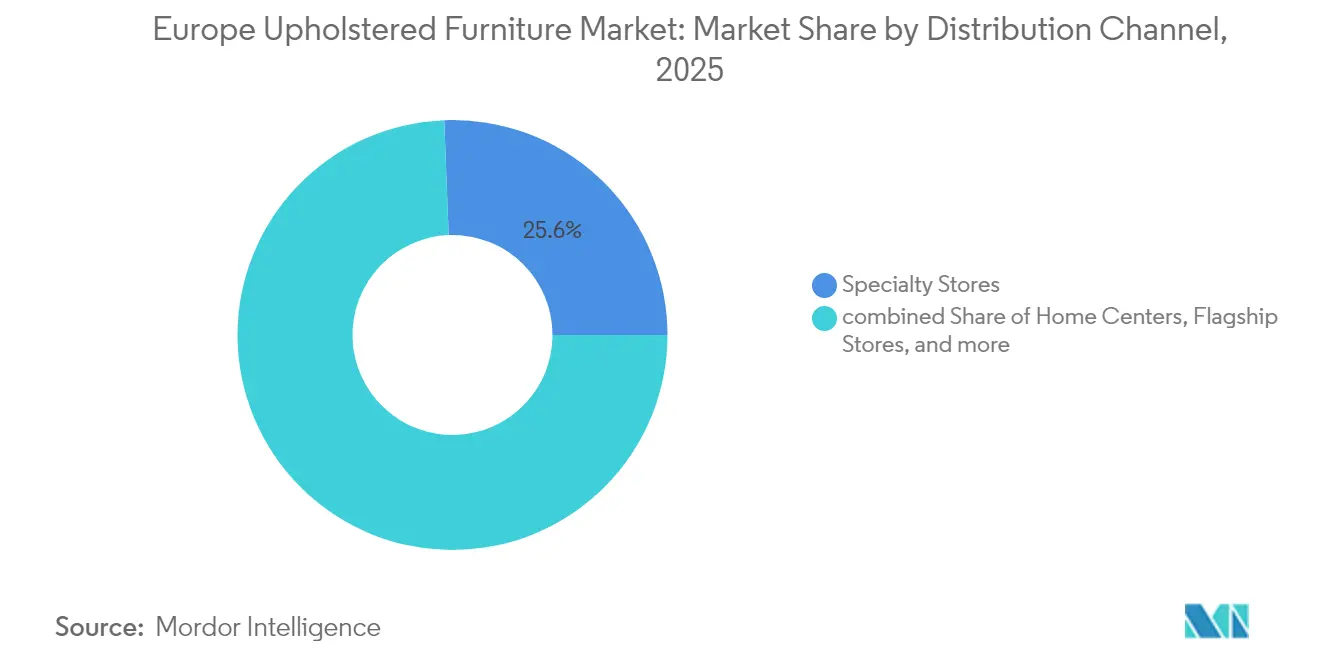

- Por canal de distribuição, as lojas especializadas lideraram com 25,61% da participação no tamanho do mercado em 2025, mas as plataformas online deverão expandir-se a um CAGR de 8,84% até 2031.

- Por geografia, o Reino Unido, a França e a Alemanha representaram 46,85% do mercado europeu de móveis estofados em 2025, enquanto os NÓRDICOS deverão registar o CAGR mais elevado de 5,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Móveis Estofados

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento do ciclo de renovação e substituição doméstica | +1.2% | Reino Unido, Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Premiumização entre compradores da Geração Y e Geração Z | +0.9% | Alemanha, Reino Unido, NÓRDICOS, BENELUX | Longo prazo (≥ 4 anos) |

| Expansão de projetos residenciais de construção para arrendamento | +0.7% | Alemanha, Reino Unido, Países Baixos, Espanha | Médio prazo (2-4 anos) |

| Onda de remodelação hoteleira (Jogos Olímpicos/EURO) | +0.5% | França, Alemanha, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Modelos de subscrição de móveis e "como serviço" a ganhar tração | +0.6% | Reino Unido, Alemanha, Países Baixos, Nórdicos | Médio prazo (2-4 anos) |

| Tecidos de desempenho impressos digitalmente que permitem personalização em massa | +0.8% | Alemanha, Itália, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Ciclo de Renovação e Substituição Doméstica

As despesas com melhorias habitacionais continuam a crescer à medida que as rotinas de trabalho híbrido tornam os espaços de vida multifuncionais, reduzindo o intervalo de renovação de 7 a 10 anos para aproximadamente 5 a 7 anos. Os retalhistas de móveis em toda a Alemanha registaram um crescimento de dois dígitos nas compras de substituição durante 2024, com sofás ergonómicos e espreguiçadeiras de altura ajustável no topo das listas de desejos [1]Fonte: FederlegnoArredo, "Relatório Anual da Indústria de Móveis Italiana 2024," federlegnoarredo.it. O ciclo mais curto beneficia o mercado europeu de móveis estofados ao impulsionar a procura em volume nas faixas de preço intermédias e premium. Também pressiona os fabricantes a acelerar as taxas de renovação de modelos, a adotar plataformas modulares e a encurtar os prazos de desenvolvimento. Os incentivos governamentais para remodelações energeticamente eficientes incentivam ainda os consumidores a adquirir novos móveis que cumpram os critérios de rótulo ecológico. Consequentemente, as cadeias de abastecimento investem em capacidades de resposta rápida, permitindo a produção de estofos em just-in-time alinhada com as mudanças sazonais de decoração.

Premiumização entre Compradores da Geração Y e Geração Z

Os jovens consumidores europeus alocam até 30% mais por artigo estofado do que as demografias mais antigas, valorizando materiais sustentáveis e estéticas personalizadas em detrimento dos preços de entrada. A sua preferência por sofás seccionais modulares, divãs conversíveis e acabamentos em tecido inteligente eleva os preços médios de venda em todo o mercado europeu de móveis estofados. A influência das redes sociais acelera os ciclos de tendências, impulsionando microcoleções e colaborações de edição limitada que mantêm os showrooms renovados. Os retalhistas contrariam a complexidade do sortido expandindo os configuradores digitais, permitindo que os compradores misturem tecidos, designs de pés e acessórios adicionais em tempo real. As marcas com histórias de abastecimento transparentes conquistam fidelidade, pois os compradores da Geração Z verificam as etiquetas de rastreabilidade e as pontuações de pegada de carbono antes da compra. A mudança para transações de maior valor aumenta as margens, mas também eleva as expectativas em termos de durabilidade e programas de devolução no fim de vida útil.

Expansão de Projetos Residenciais de Construção para Arrendamento

O capital institucional investiu mais de USD 17,60 mil milhões em esquemas europeus de construção para arrendamento (BTR) em 2024, com cada unidade a exigir tipicamente pacotes de móveis, dos quais as peças estofadas representam cerca de 40% [2]Fonte: FederlegnoArredo, "Relatório Anual da Indústria de Móveis Italiana 2024," federlegnoarredo.it. Os promotores favorecem fornecedores capazes de padronizar SKUs, garantir a instalação no local dentro de cronogramas de construção rigorosos e fornecer serviços de substituição durante as rotatividades de arrendamento. O mercado europeu de móveis estofados captura assim contratos de longa duração e multi-unidade que estabilizam as taxas de utilização das fábricas. Os fabricantes com testes de durabilidade certificados pela ISO e tecidos de desempenho resistentes a manchas ganham vantagens competitivas. Embora a procura de construção para arrendamento se concentre em centros metropolitanos como Berlim, Londres e Amsterdão, as encomendas geradas alcançam plantas regionais, apoiando redes logísticas transfronteiriças. O segmento também estimula a inovação em designs desmontáveis que navegam em elevadores de carga e escadas estreitas comuns nos edifícios urbanos.

Onda de Remodelação Hoteleira Antes dos Grandes Eventos

Os hotéis em França, Alemanha e Espanha estão a renovar lobbies e quartos de hóspedes antes dos Jogos Olímpicos de 2028 e dos torneios do Euro 2032, comprimindo os seus prazos de substituição de móveis de 8 a 10 anos para cerca de 6 a 8 anos. Os sofás de grau comercial devem agora passar em rigorosos testes de resistência ao fogo e à abrasão, incentivando os fornecedores a adotar revestimentos avançados e espumas de alta densidade. As equipas de aquisição priorizam a coerência do design nas cadeias, criando encomendas em bloco que recompensam os fabricantes com capacidades de corte e costura escaláveis. O mercado europeu de móveis estofados beneficia de tamanhos de encomenda elevados, mas a certeza dos prazos de entrega permanece crítica, pois os hotéis pretendem evitar derrapagens nas remodelações. Embora as despesas impulsionadas por eventos atinjam o pico em 2026-2027, espera-se que a recuperação contínua do turismo sustente a procura posteriormente. Os players capazes de agregar serviços de design, fabrico e instalação capturam a maior quota dos contratos de renovação.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pressão vinculada à inflação nas despesas discricionárias | –1.1% | Em toda a Europa, especialmente Espanha e Itália | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços dos insumos de madeira e espuma | –0.8% | Em toda a Europa, centros de fabrico | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade em matéria de sustentabilidade ao abrigo das regras de Ecodesign da UE | –0.9% | Em toda a UE, particularmente Alemanha, França e Nórdicos | Longo prazo (≥ 4 anos) |

| Escassez de estofadores qualificados na Europa Ocidental | –0.6% | Europa Ocidental, nomeadamente Itália, Reino Unido e Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Vinculada à Inflação nas Despesas Discricionárias

A inflação persistente cria um fosso entre o crescimento salarial nominal e o poder de compra real, levando muitos agregados familiares a adiar aquisições de móveis de alto valor[3]Fonte: Cushman & Wakefield, "Relatório do Mercado Europeu de Construção para Arrendamento 2024," cushmanwakefield.com. Os volumes de vendas a retalho de mobiliário doméstico caíram 12 a 15% em Espanha e Itália durante 2024, mesmo com as receitas globais a aumentar devido às subidas de preços. O mercado europeu de móveis estofados assiste assim a uma procura polarizada: as marcas de luxo registam encomendas estáveis, as cadeias de valor apostam em promoções agressivas e as marcas de segmento médio lutam para se diferenciar. Os retalhistas recorrem a esquemas de financiamento a 0% e de compra agora com pagamento posterior para estimular o volume de negócios, mas os perfis de risco de crédito apertam-se com a incerteza macroeconómica. Os fabricantes cobrem-se diversificando para contratos comerciais a fim de compensar a procura retalhista mais fraca. À medida que a inflação abranda, a procura de substituição reprimida poderá desencadear uma recuperação, mas a confiança do consumidor permanece o fator determinante para os próximos dois anos.

Volatilidade dos Preços dos Insumos de Madeira e Espuma

Os preços dos painéis de OSB e MDF oscilaram até 25% de trimestre para trimestre, enquanto os custos da espuma de poliuretano acompanham a volatilidade petroquímica, comprimindo as margens brutas [4]Fonte: Eurostat, "Estatísticas de Comércio a Retalho e Fabrico 2025," ec.europa.eu. Os fornecedores exploram alternativas de espuma de base biológica e substitutos de madeira de engenharia, mas escalar estes materiais exige capital significativo e testes de conformidade. As cláusulas de preços com base em custos em contratos B2B mitigam parcialmente a exposição, ao passo que as linhas de retalho enfrentam tetos competitivos que limitam o potencial de repercussão. O mercado europeu de móveis estofados intensifica assim o seu foco no fabrico lean, na otimização do rendimento e na previsão de inventário digital para contrariar os choques de matérias-primas. Alguns players fixam acordos de fornecimento anuais com moinhos regionais, trocando a certeza de preço por compromissos de volume. As medidas regulatórias para limitar a desflorestação e os produtos químicos tóxicos complicam ainda mais as estratégias de abastecimento, acrescentando custos de conformidade que terão de ser eventualmente refletidos nos preços ou nas eficiências operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sofás Ancoram a Receita Enquanto as Camas Aceleram

Os sofás geraram 34,72% da quota do mercado europeu de móveis estofados em 2025, sublinhando o seu papel como peças centrais da sala de estar nos agregados familiares europeus. As configurações modulares, os carregadores USB integrados e os tecidos de desempenho resistentes a manchas mantêm a categoria na vanguarda da inovação em design. As camas, por sua vez, deverão registar um CAGR de 6,78% com base no maior foco do consumidor na saúde do sono, em estruturas ajustáveis e em integrações de sensores inteligentes. O tamanho do mercado europeu de móveis estofados para camas deverá atingir USD 1,57 mil milhões até 2031, refletindo a disposição dos consumidores para pagar prémios por características orientadas para o bem-estar. As cadeiras e as cadeiras reclináveis beneficiam das normas de trabalho híbrido, com as certificações ergonómicas a tornarem-se pontos de venda indispensáveis para os escritórios domésticos. Artigos de nicho como pufes de armazenamento e sofás conversíveis respondem inteligentemente às habitações urbanas cada vez menores, reforçando a procura de soluções que poupam espaço em todo o espetro de produtos.

A diferenciação contínua de produtos impulsiona as compras repetidas à medida que tecidos, acabamentos e acessórios modulares renovam o apelo estético dos SKUs padrão. A tecnologia de impressão digital de fornecedores como a Limonta permite uma personalização rápida sem grandes encomendas mínimas, oferecendo às marcas de dimensão média um caminho acessível para a personalização. A linguagem de design transversal a categorias com perfis de pernas partilhados e paletas de cores coordenadas ajuda os fabricantes a simplificar o abastecimento de componentes e a reduzir o tempo de inatividade entre transições de modelos. Entretanto, as considerações relativas ao fim de vida influenciam o desenvolvimento de novos produtos, com estruturas de fácil desmontagem e almofadas de material único a facilitar a conformidade com a reciclagem. Estas tendências levam as equipas de I&D a procurar certificações do berço ao berço que ressoam com os compradores conscientes do ambiente. Como resultado, a inovação ao nível do produto permanece um alavanca decisiva para sustentar preços premium e combater as pressões de comoditização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Residencial Domina no Meio de uma Recuperação Comercial

O segmento residencial deteve 67,10% da quota do mercado europeu de móveis estofados em 2025, apoiado pela cultura contínua de melhoria habitacional e pela longevidade das tendências de trabalho híbrido. Os agregados familiares continuam a alocar orçamentos discricionários para sofás, divãs e cadeiras de lounge que potenciam o conforto e servem também como lugares de trabalho remoto. As subvenções de renovação na Alemanha e os créditos fiscais de eficiência energética em França estimulam ainda as melhorias nos espaços habitacionais, mantendo os showrooms de retalho movimentados mesmo durante as adversidades macroeconómicas. Entretanto, prevê-se que o segmento comercial cresça a um CAGR de 6,42%, impulsionado pelo redesenho de escritórios corporativos, remodelações hoteleiras e investimentos na área da saúde. As estratégias de local de trabalho enfatizam agora as áreas colaborativas com assentos estofados, impulsionando o volume incremental para seccionais de grau contratual e cápsulas de lounge acústicas.

Os contratos nos canais comerciais priorizam métricas de durabilidade como as contagens de abrasão Martindale e as normas de incêndio CAL-117, pressionando os fabricantes a investir em testes laboratoriais e certificações de terceiros. Espera-se que o tamanho do mercado europeu de móveis estofados dedicado a espaços comerciais suba de forma constante à medida que os proprietários de imóveis integram a aquisição de móveis em upgrades mais amplos de bem-estar e ESG. O crescimento nas habitações universitárias construídas especificamente para o efeito e nas instalações de habitação sénior introduz nichos adicionais que exigem ergonomia de assento personalizada e características de segurança. Os modelos de aquisição mistos esbatam os limites tradicionais de aplicação, pois as unidades de construção para arrendamento adquirem móveis à escala comercial mas exigem estéticas residenciais para atrair inquilinos. Esta convergência desafia os fornecedores a manter a coerência dos SKUs enquanto cumprem regimes de conformidade divergentes.

Por Canal de Distribuição: As Estratégias Omnicanal Ganham Terreno

As lojas especializadas retiveram 25,61% da quota do mercado europeu de móveis estofados em 2025, aproveitando os sortidos selecionados e as consultas de design na loja para impor pontos de preço premium. No entanto, as plataformas online deverão registar um CAGR robusto de 8,84%, sustentado pelos avanços na visualização por realidade aumentada, nas políticas de devoluções gratuitas e na logística da última milha adequada a artigos volumosos. O tamanho do mercado europeu de móveis estofados transacionado através de canais de comércio eletrónico deverá quase duplicar até 2031, forçando os retalhistas tradicionais a integrar serviços de clique e recolha e configuradores de produtos em 3D. As lojas principais evoluem para showrooms experienciais que enfatizam exposições de tecidos sensoriais, planeadores de divisões virtuais e espaços de narrativa sobre sustentabilidade. As cadeias de centros de casa renovam as instalações com catálogos ativados por código QR e quiosques de realidade mista para fazer a ponte entre as experiências física e digital.

Os disruptores direto ao consumidor empregam táticas de comércio social e colaborações com influenciadores para capturar atenção entre as demografias mais jovens, frequentemente contornando as margens grossistas. Os modelos de subscrição, pioneiros de empresas como a NORNORM, permitem que os clientes corporativos arrendem móveis, acrescentando fluxos de receita recorrentes ao mercado. A inovação logística permanece crítica; os designs de embalagem plana e as embalagens recicláveis reduzem as taxas de danos e as emissões. Os retalhistas que dominam a alocação de inventário baseada em dados minimizam os riscos de markdown, particularmente para as cores sensíveis às tendências. Em paralelo, as infraestruturas de devoluções omnicanal ganham importância estratégica, pois os clientes esperam recolhas sem esforço para trocas ou reparações.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Reino Unido, a França e a Alemanha representaram 46,85% do mercado europeu de móveis estofados em 2025, com a Alemanha a deter uma quota de 20,12% do mercado, apoiada pela sua economia robusta, formatos de retalho diversificados e crescentes desenvolvimentos de construção para arrendamento. Os consumidores alemães exigem rótulos ecológicos, alta qualidade de construção e designs modulares que se adaptem a layouts urbanos compactos, pressionando os fornecedores a enfatizar a precisão de engenharia. No entanto, o momentum de crescimento abranda à medida que a inflação atenua as despesas discricionárias, levando os retalhistas a alargar os sortidos de nível de entrada. Em contraste, a região dos NÓRDICOS deverá crescer a um CAGR de 5,05%, graças aos elevados rendimentos disponíveis, às culturas centradas no design e às fortes políticas de economia circular. Os consumidores escandinavos demonstram elevada fidelidade à marca perante fabricantes que conjugam estéticas minimalistas com credenciais de sustentabilidade documentadas.

O Reino Unido enfrenta volatilidade cambial, mas permanece um mercado de importação fundamental onde os sofás seccionais centrados no conforto ressoam com os ambientes de apartamentos compactos. O apetite de França pela artesania estimula as faixas de preço premium, enquanto Espanha e Itália dependem da procura de hotelaria impulsionada pelo turismo para dinamizar as vendas comerciais. Os mercados BENELUX, embora com populações reduzidas, superam o esperado nas despesas per capita em móveis, recompensando os fornecedores hábeis no cumprimento rápido de encomendas personalizadas. Os países da Europa Oriental, como a Polónia e a Chéquia, ganham quota no outsourcing de fabrico, oferecendo vantagens de custo e benefícios de nearshoring às marcas ocidentais. Estas nuances geográficas sublinham a necessidade de sortidos de produtos localizados e cadeias de abastecimento a velocidades múltiplas no âmbito do mercado europeu de móveis estofados.

Panorama Competitivo

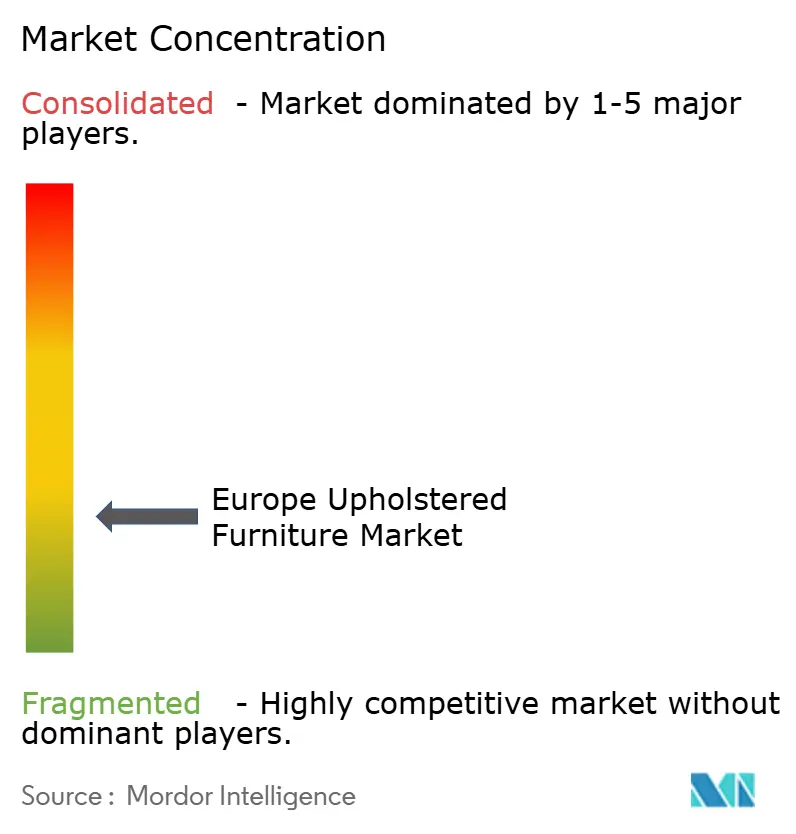

O mercado europeu de móveis estofados permanece fragmentado, com os cinco maiores players liderados pela IKEA, Steinhoff, Natuzzi, DFS e Roche Bobois a deter coletivamente apenas uma parte modesta do mercado total. A IKEA aproveita as eficiências de escala, uma cadeia de abastecimento verticalmente integrada e iniciativas de recompra que fecharam o ciclo em 495.000 produtos em 2024, reforçando o capital de marca junto dos compradores conscientes do ambiente. A Steinhoff e a DFS reforçam as pegadas omnicanal através de remodelações de lojas e planeadores de divisões em realidade virtual com marca conjunta que simulam amostras de tecidos sob diferentes condições de iluminação. A Natuzzi aposta na artesania italiana, lançando coleções "prontas para habitar" de envio rápido que equilibram opções personalizadas com tempos de entrega mais rápidos. A Roche Bobois capitaliza nas colaborações com designers, mantendo edições limitadas de alta margem em rotação constante para proteger a exclusividade.

A diferenciação estratégica centra-se cada vez mais nas credenciais de sustentabilidade, na construção de capacidades digitais e na agilidade da cadeia de abastecimento. Os líderes de mercado investem em plataformas de rastreabilidade por blockchain que mapeiam a origem da madeira e a intensidade de carbono, satisfazendo os requisitos de rótulo ecológico da UE e as expectativas de transparência da Geração Z. Os investimentos também afluem para configuradores habilitados por realidade aumentada e automação logística, permitindo que equipas de entrega de dois homens montem seccionais em 30 minutos, reforçando a satisfação do cliente. Os novos operadores direto ao consumidor erodem as posições dos incumbentes oferecendo propostas de valor simplificadas, preços sem intermediários e garantias de subscrição ou recompra. Em resposta, os players tradicionais testam esquemas de arrendamento flexíveis, forjando alianças com fintechs para subscrever o risco do valor residual. A corrida para incorporar tecidos de PET reciclado e espumas de base biológica intensifica-se ainda mais à medida que a legislação sobre matérias-primas se torna mais rigorosa.

Um campo de batalha competitivo notável reside nos canais contratuais, onde as cadeias hoteleiras e os promotores de construção para arrendamento exigem soluções turnkey. As empresas com divisões B2B dedicadas asseguram acordos-quadro plurianuais, garantindo previsibilidade na utilização das plantas e mitigando as oscilações da procura retalhista. O fabrico de marca branca para retalhistas de marca própria cresce à medida que as marcas de nível médio procuram a expansão das margens sem encargos de produção internos. As pressões de consolidação persistem, evidenciadas por aquisições direcionadas de especialistas de nicho em estofos que acrescentam capacidades artesanais ou sinergias de presença regional. No entanto, o escrutínio antimonopólio, a complexidade da cadeia de abastecimento e os obstáculos à integração cultural abrandam as perspetivas de megafusões, mantendo o mercado europeu de móveis estofados aberto para concorrentes ágeis.

Líderes do Setor de Móveis Estofados na Europa

IKEA Group

Steinhoff International

Natuzzi S.p.A.

DFS Furniture Plc

Poltrona Frau

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Salone del Mobile.Milano 2025 concluiu-se com uma participação recorde de 302.548 visitantes e 2.103 expositores de 37 países, demonstrando a forte procura do mercado europeu e o envolvimento empresarial internacional. O evento destacou as tendências de sustentabilidade, a integração digital e as inovações em materiais que afetam as estratégias de design e fabrico de móveis estofados nos mercados europeus.

- Fevereiro de 2025: A Poltronesofà concluiu o seu programa de remodelação de GBP 57 milhões (USD 76 milhões) em 96 lojas ScS no Reino Unido, implementando uma estratégia de personalização "qualquer sofá, qualquer tecido" com mais de 250.000 combinações possíveis. Este importante investimento no retalho demonstra confiança no crescimento do mercado europeu de móveis estofados e na procura do consumidor por opções de personalização.

- Janeiro de 2025: A NORNORM assegurou financiamento adicional para expandir os seus serviços de subscrição de móveis nos mercados europeus, com base no seu financiamento da Série B de USD 129,08 milhões (EUR 110 milhões) para escalar modelos de negócio de economia circular. O investimento reflete o crescente interesse institucional e dos consumidores em modelos de móveis como serviço que reduzem os custos de propriedade e o impacto ambiental.

- Dezembro de 2024: A IKEA lançou a sua maior instalação europeia de reciclagem de colchões em França, com capacidade para processar 750.000 colchões anualmente, apoiando iniciativas de economia circular e os regulamentos de redução de resíduos da UE. A instalação demonstra o compromisso dos principais fabricantes com operações sustentáveis e conformidade regulatória nos mercados europeus.

Âmbito do Relatório do Mercado Europeu de Móveis Estofados

Os móveis estofados são móveis revestidos a tecido ou couro. Podem ser móveis ou fixos e podem incluir almofadas ou travesseiros. Os móveis estofados podem ser fabricados com enchimento, tela de molas, molas em espiral, espuma de poliuretano e tecido. O relatório fornece uma análise aprofundada do mercado europeu de móveis estofados, abrangendo uma avaliação do mercado na Europa, tendências emergentes em diferentes segmentos e mercados regionais, mudanças notáveis na dinâmica do mercado e uma visão geral do mercado.

O mercado europeu de móveis estofados é segmentado por tipo de produto, aplicação, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em cadeiras, sofás, mesas, camas e outros tipos de produtos. Por aplicação, o mercado é segmentado em residencial e comercial. Por canal de distribuição, o mercado é segmentado em centros de casa, lojas principais, lojas especializadas, plataformas online e outros canais de distribuição. Por geografia, o mercado é segmentado em Alemanha, Reino Unido, França, Dinamarca, Polónia e Resto da Europa. O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima indicados.

| Cadeiras |

| Sofás |

| Mesas |

| Camas |

| Outros Tipos de Produtos |

| Residencial |

| Comercial |

| Centros de Casa |

| Lojas Principais |

| Lojas Especializadas |

| Plataformas Online |

| Outros Canais de Distribuição |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa |

| Por Tipo de Produto | Cadeiras | |

| Sofás | ||

| Mesas | ||

| Camas | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Centros de Casa | |

| Lojas Principais | ||

| Lojas Especializadas | ||

| Plataformas Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Europa | Reino Unido |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de móveis estofados em 2026?

O tamanho do mercado europeu de móveis estofados situou-se em USD 4,46 mil milhões em 2026 e prevê-se que atinja USD 5,75 mil milhões até 2031.

Qual é a taxa de crescimento esperada para os móveis estofados na Europa?

Prevê-se que o mercado cresça a um CAGR estável de 5,22% entre 2026 e 2031, à medida que as renovações residenciais e as remodelações comerciais impulsionam a procura.

Qual categoria de produto lidera as vendas em toda a Europa?

Os sofás continuam a ser o líder de receita, representando 34,72% da quota de mercado em 2025, apoiados por designs modulares e tecidos de desempenho.

Qual é o canal de distribuição que está a crescer mais rapidamente?

As plataformas online deverão registar um CAGR de 8,84% até 2031, impulsionadas por ferramentas de visualização por realidade aumentada e melhoria da logística da última milha.

Por que razão as camas são o segmento de produto de crescimento mais rápido?

O crescente foco do consumidor no bem-estar do sono e a tecnologia de camas inteligentes impulsionam as camas a um CAGR de 6,78%, superando as categorias tradicionais.

Página atualizada pela última vez em: