Tamanho e Participação do Mercado de Móveis para Escritório do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

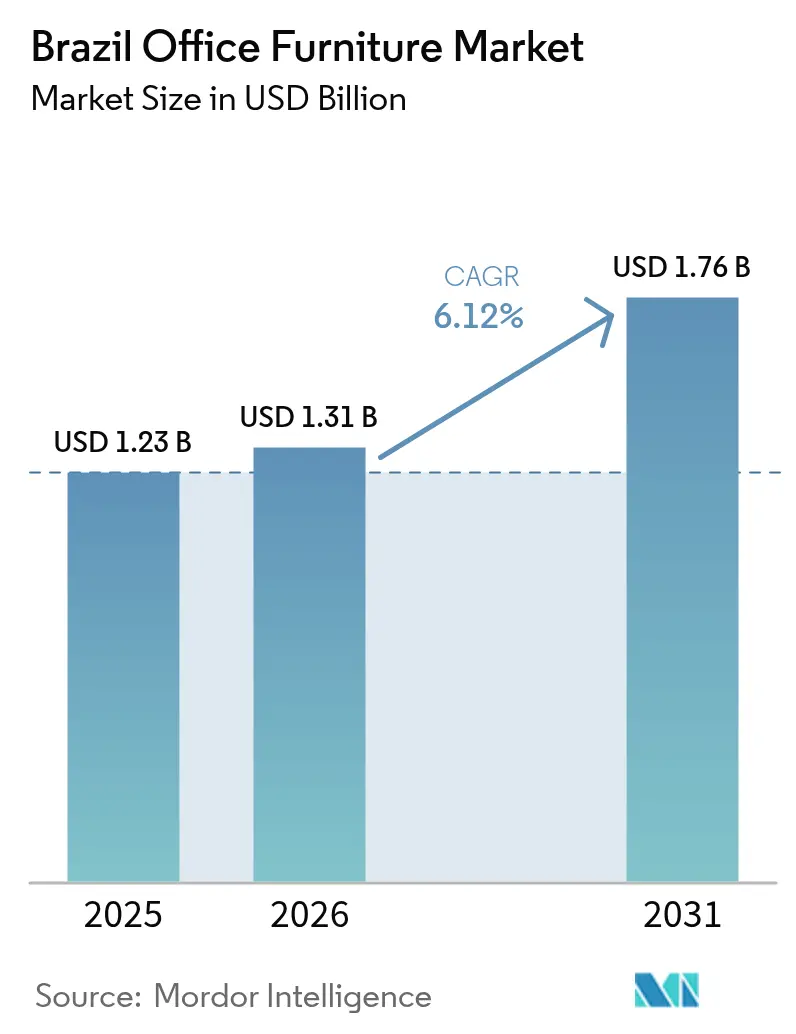

| Tamanho do mercado no ano base (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Escritório do Brasil por Mordor Intelligence

O tamanho do mercado de móveis para escritório do Brasil deverá crescer de USD 1,23 bilhão em 2025 para USD 1,31 bilhão em 2026 e está previsto para atingir USD 1,76 bilhão até 2031 a um CAGR de 6,12% no período de 2026-2031. A demanda se acelera à medida que políticas de trabalho híbrido, contratos de ocupação flexíveis e orçamentos corporativos crescentes voltados ao bem-estar dos colaboradores convergem para remodelar o planejamento de espaços de trabalho. Os empregadores passaram a tratar a conformidade ergonômica como um instrumento de produtividade, impulsionando pedidos de mesas com altura regulável e assentos certificados que atendem aos requisitos da NR17. Operadores de coworking estão expandindo além das metrópoles de primeira linha, e as assinaturas de escritório virtual permanecem três vezes superiores aos níveis pré-pandêmicos. A compressão da vacância regional em São Paulo evidencia a transição de locações expansionistas para atividades de retrofit que favorecem móveis modulares e reconfiguráveis. Enquanto isso, incentivos fiscais federais para madeira certificada pelo FSC e a queda nos preços do aço encorajam os fabricantes domésticos a modernizar plantas e competir com base em credenciais de sustentabilidade[1]Ana Luiza Tieghi & Paula Martini, "Escritórios em SP têm menor vacância desde a pandemia," Valor Econômico, valor.globo.com.

Principais Conclusões do Relatório

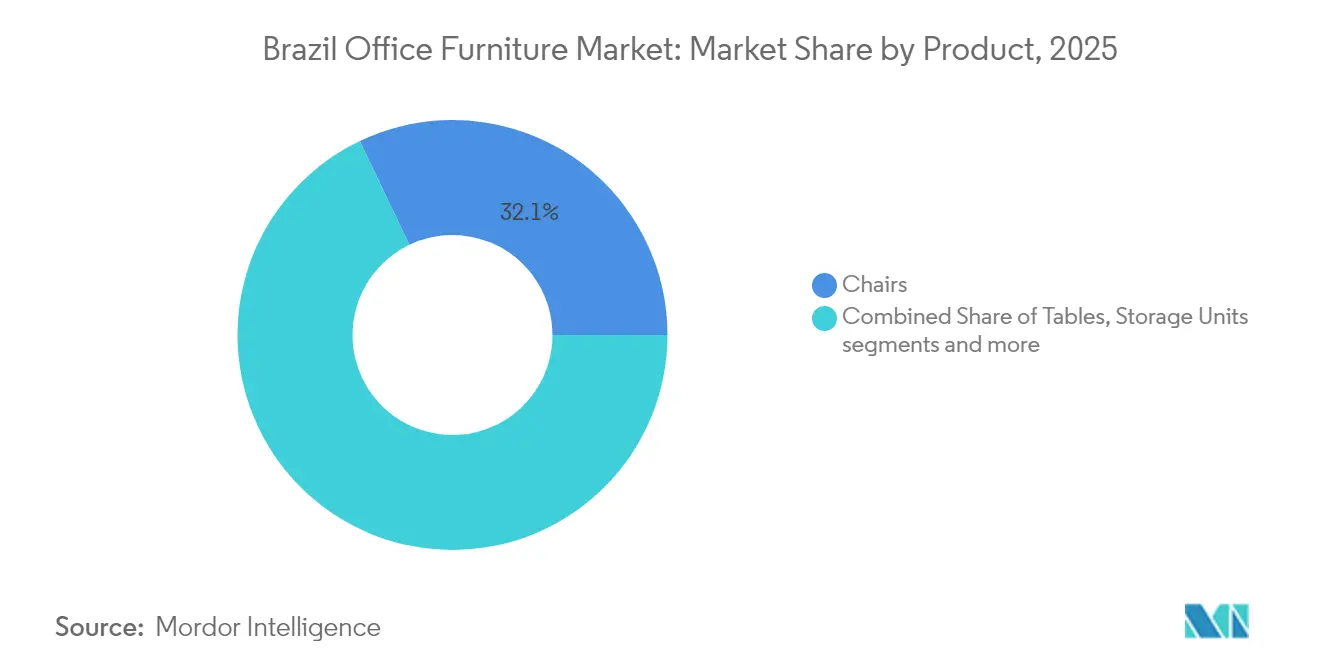

- Por categoria de produto, as cadeiras lideraram com 32,10% de participação no mercado de móveis para escritório do Brasil em 2025, enquanto as mesas estão projetadas para expandir a um CAGR de 6,45% até 2031.

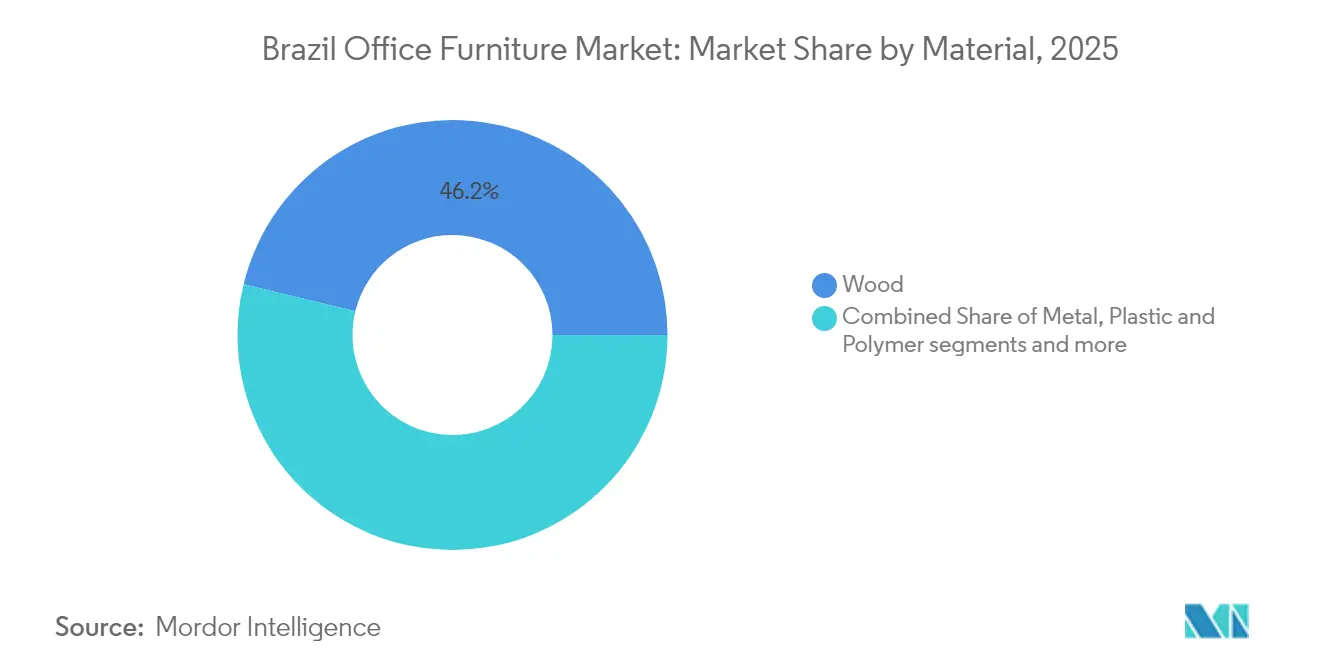

- Por material, a madeira respondeu por 46,20% do tamanho do mercado de móveis para escritório do Brasil em 2025; plástico e polímero deve registrar o CAGR mais rápido de 6,55% no período de 2026-2031.

- Por faixa de preço, o segmento econômico capturou 52,80% da receita em 2025, mas os produtos de faixa intermediária estão no caminho certo para um CAGR de 6,33% até 2031.

- Por usuário final, os escritórios corporativos comandaram 50,90% do tamanho do mercado de móveis para escritório do Brasil em 2025, enquanto os escritórios de saúde estão previstos para crescer a um CAGR de 6,92%.

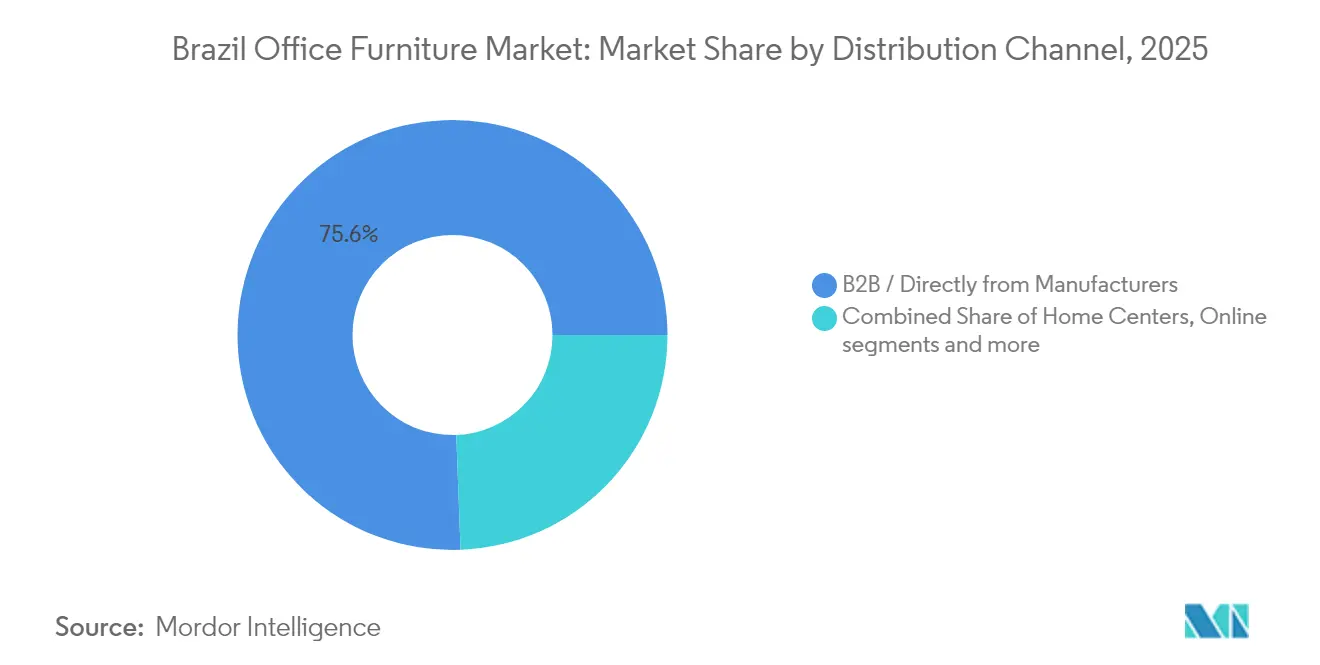

- Por canal de distribuição, as vendas diretas B2B detiveram 75,60% da participação no mercado de móveis para escritório do Brasil em 2025 e manterão um CAGR de 6,52% até 2031.

- Por geografia, o Sudeste liderou com 50,70% da receita em 2025; a região Norte está projetada para registrar o CAGR mais rápido de 6,66% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis para Escritório do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A adoção do trabalho híbrido está impulsionando a demanda ergonômica | +1.8% | Nacional; São Paulo, Rio de Janeiro, Belo Horizonte | Médio prazo (2-4 anos) |

| Investimento corporativo no bem-estar e produtividade dos colaboradores | +1.5% | Sudeste e Sul; expansão para cidades de segunda linha | Longo prazo (≥ 4 anos) |

| Expansão de coworkings e escritórios flex | +1.2% | Metrópoles estendendo-se a Campinas, Florianópolis, Curitiba | Curto prazo (≤ 2 anos) |

| Incentivos de crédito fiscal para fornecimento de madeira certificada pelo FSC | +0.8% | Nacional; produtores de Santa Catarina e Paraná | Longo prazo (≥ 4 anos) |

| Crescimento de BPO nearshore em cidades brasileiras de segunda linha | +0.7% | Interior de São Paulo, Minas Gerais, Rio Grande do Sul | Médio prazo (2-4 anos) |

| Plataformas de compras digitais facilitando o acesso das PMEs | +0.4% | Nacional; maior no Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A adoção do trabalho híbrido está impulsionando a demanda ergonômica

O trabalho híbrido alterou a lógica da alocação de espaços, levando as empresas a reformar os andares existentes em vez de locar novos. Os layouts de escritório agora incluem hubs de estações compartilhadas, cabines silenciosas e espaços de colaboração que compartilham móveis ajustáveis em constante rotação. Como cada estação pode ser utilizada por vários usuários, cadeiras em conformidade com a NR17 com alavancas intuitivas tornaram-se um item padrão de aquisição, e os fornecedores destacam a certificação para evitar penalidades de inspeção trabalhista. Os gestores de instalações especificam mesas sit-stand para incentivar a movimentação e reduzir a fadiga sedentária, alinhando-se a painéis de bem-estar que monitoram reclamações musculoesqueléticas[2]JLL, "Projetando ambientes de trabalho para impulsionar o sucesso," us.jll.com. A integração audiovisual molda a demanda por mesas, pois as superfícies de reunião devem ocultar cabeamentos e posicionar câmeras ao nível dos olhos para reuniões híbridas. Fornecedores de espuma relatam pedidos de maior densidade, enquanto fabricantes de fixadores observam crescimento na adoção de mecanismos de travamento rápido que permitem a reconfiguração diária. Coletivamente, os móveis ergonômicos passaram de gasto discricionário a infraestrutura básica no mercado de móveis para escritório do Brasil.

Investimento corporativo no bem-estar e produtividade dos colaboradores

Os empregadores brasileiros enquadram a qualidade do espaço de trabalho como uma ferramenta de retenção de talentos, combinando melhorias em móveis com iniciativas de saúde mental e scorecards de ESG. As equipes de aquisição deixam de considerar o preço por unidade e passam a realizar análises de custo total do ciclo de vida, levando em conta a duração da garantia e a reciclabilidade. Os fornecedores que oferecem programas de devolução ganham preferência porque ajudam as empresas a atingir metas de redução de resíduos. O design biofílico entra no briefing convencional à medida que os projetos solicitam detalhes em madeira e tecidos naturais para moderar a fadiga cognitiva. Consultas de fisioterapia no local auditam as configurações das cadeiras, reforçando os vínculos entre a conformidade ergonômica e o menor absenteísmo. À medida que as metas de bem-estar entram nos KPIs trimestrais, os orçamentos de móveis migram do capex para envelopes operacionais plurianuais vinculados a métricas de saúde.

Expansão de coworkings e escritórios flex

A clientela de escritório virtual triplicou em comparação aos parâmetros pré-pandêmicos, evidenciando a demanda por soluções de espaço flex. Os operadores exigem móveis com estética universal, laminados duráveis e montagem sem ferramentas que agilize a rotatividade de locatários. À medida que o modelo penetra nas cidades de segunda linha, instaladores locais fazem parcerias com fabricantes nacionais para cumprir os prazos de instalação de 48 horas previstos nos contratos de locação. As tecelagens desenvolvem tecidos de fácil limpeza que superam testes rigorosos de esfregamento, respondendo às paletas de interiores inspiradas na hotelaria. As redes de coworking influenciam a percepção do varejo; freelancers que frequentam esses espaços posteriormente adquirem marcas conhecidas para escritórios domésticos, criando um efeito halo.

Incentivos de crédito fiscal para fornecimento de madeira certificada pelo FSC

A Lei 14.789/23 reduz as alíquotas de importação de máquinas para processamento de madeira e acelera a depreciação de equipamentos produzidos domesticamente, impulsionando os fabricantes a aprimorar suas capacidades produtivas[3]PwC, "Brasil – Créditos tributários e incentivos para pessoas jurídicas," taxsummaries.pwc.com. As serrarias certificadas pelo FSC estão utilizando esses incentivos para instalar roteadores CNC, que otimizam o uso de materiais e permitem a produção de geometrias complexas. As marcas voltadas à exportação estão enfatizando a procedência de materiais certificados em suas especificações técnicas para garantir a conformidade com o EUDR[4]ATIBT, "ATIBT fortalece laços com o setor florestal do Brasil," atibt.org. A inclusão de cláusulas de não desmatamento nas licitações por grandes compradores corporativos tornou a certificação FSC um fator crítico para a conquista de contratos nacionais. Esses desenvolvimentos devem fortalecer a adoção de práticas sustentáveis em toda a indústria de processamento de madeira. Adicionalmente, as mudanças de política devem impulsionar investimentos em maquinário avançado, melhorando ainda mais a eficiência operacional e a competitividade no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços do aço e da madeira | -1.4% | Nacional; impacto agudo nos fabricantes de móveis metálicos | Curto prazo (≤ 2 anos) |

| Cortes cíclicos no CAPEX corporativo | -0.9% | Sudeste e Sul | Médio prazo (2-4 anos) |

| Gargalos logísticos portuários | -0.6% | Portos de Santos e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Tendência de móveis próprios entre trabalhadores autônomos | -0.3% | Metrópoles com alta densidade de freelancers | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do aço e da madeira

Os preços globais do aço recuaram; no entanto, as economias de custo esperadas são limitadas devido à volatilidade cambial e aos sobretaxas de frete. Os produtores de madeira engenheirada enfrentam desafios semelhantes, pois as folhas de madeira importadas são faturadas em dólares americanos, expondo-os a riscos de câmbio. Para mitigar as flutuações de custo, os fabricantes estão adotando estratégias de fornecimento duplo e celebrando contratos de fornecimento trimestrais. Essas medidas visam estabilizar as despesas de aquisição e garantir a confiabilidade da cadeia de suprimentos. Adicionalmente, os designers estão explorando métodos de construção híbrida para reduzir a dependência de commodities individuais. Tais abordagens estão se tornando essenciais para navegar no ambiente de preços voláteis nos mercados globais.

Cortes cíclicos no CAPEX corporativo

As desacelerações econômicas levaram os CFOs a impor congelamentos nas atualizações de móveis, estendendo os ciclos de substituição além dos cronogramas típicos de depreciação. As equipes de gestão de instalações estão priorizando soluções econômicas, como kits de reparo, em vez de substituições completas de móveis. Os serviços de reforma estão experimentando aumento na demanda, garantindo que as linhas de produção permaneçam operacionais. As equipes de vendas estão adaptando suas estratégias visando zonas-piloto, onde as atualizações são posicionadas como investimentos críticos em produtividade, e não como gastos opcionais. Essa abordagem visa alinhar-se às restrições orçamentárias, enfatizando o valor a longo prazo. A mudança estratégica reflete uma tendência mais ampla de priorização da eficiência e gestão de custos em resposta às condições de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Mesas Impulsionam a Reconfiguração dos Espaços de Trabalho

As cadeiras retiveram 32,10% da participação no mercado de móveis para escritório do Brasil em 2025, evidenciando seu papel como aquisição básica para cada estação de trabalho. O impulso do segmento decorre da conformidade obrigatória com a NR17, que obriga os compradores a especificar assentos com altura regulável, suporte lombar e espuma de alta densidade. Ainda assim, as mesas estão preparadas para uma expansão mais rápida; estão previstas para registrar um CAGR de 6,45% entre 2026 e 2031 à medida que as empresas redesenham os andares para zonas de colaboração híbrida e salas de conferência com integração tecnológica. A demanda aumenta por mesas de treinamento com tampo rebatível, superfícies de conferência móveis com tomadas embutidas e mesas sit-stand que acomodam diferentes perfis de altura dos colaboradores, levando os fornecedores a padronizar sistemas de pernas modulares e rodízios de travamento rápido.

À medida que os horários híbridos reformulam os padrões de utilização, as superfícies auxiliares — mesas laterais, suportes para laptop, aparadores — também ganham destaque por permitirem que os trabalhadores alternem tarefas sem se deslocar. O aumento nos pedidos de mesas catalisa a demanda complementar por kits de gerenciamento de cabos e acessórios de armazenamento abaixo das mesas que maximizam o espaço para as pernas nas estações compartilhadas. As cadeiras, por sua vez, evoluem em direção a mecanismos de tensão automática e encostos em tela respirável para lidar com múltiplos usuários diários. Juntas, essas dinâmicas posicionam as mesas como a espinha dorsal estrutural dos layouts baseados em atividades, enquanto as cadeiras continuam a servir como o pilar ergonômico do tamanho geral do mercado de móveis para escritório do Brasil.

Por Material: A Inovação em Plástico Desafia a Dominância da Madeira

A madeira comandou 46,20% da receita em 2025, mantendo seu status como acabamento preferido para suítes executivas e balcões de recepção que dependem de estéticas aconchegantes para transmitir prestígio de marca. Os fabricantes utilizam suprimentos certificados pelo FSC para satisfazer cláusulas de ESG, assegurando a durabilidade do segmento mesmo quando os compradores diversificam suas paletas de materiais. A vantagem competitiva da madeira também reside na versatilidade de usinagem, que possibilita embutidos de folhas de madeira intrincados e formas curvas hoje populares em interiores biofílicos.

As linhas de plástico e polímero devem superar todos os outros grupos de materiais, avançando a um CAGR de 6,55% até 2031 à medida que os designers adotam conchas de fibra de vidro e resinas pós-consumo que oferecem durabilidade leve sem sacrificar acabamentos premium. O crescimento dessa categoria é reforçado pelo aumento dos custos de frete, que favorece classes de frete mais leves, e pela crescente demanda por colorações pastéis ousadas que os polímeros podem alcançar sem pintura secundária. As estruturas metálicas continuam presentes no interior das estruturas de mesas e nas bases de cadeiras, mas sua participação flutua com as oscilações nos preços das commodities, incentivando construções híbridas que casam detalhes em madeira com bordas em polímero. Essas tendências revelam uma mentalidade de comprador em maturação que equilibra metas de sustentabilidade com expectativas de durabilidade a longo prazo, realocando gastos dentro da participação geral do mercado de móveis para escritório do Brasil em vez de canibalizá-la.

Por Faixa de Preço: Segmento Intermediário Captura a Migração para Qualidade

Os produtos econômicos capturam 52,80% da demanda de 2025, ilustrando que a eficiência de custo permanece central para pequenas e médias empresas que operam com orçamentos restritos. Os compradores neste nível gravitam em torno de mesas fabricadas localmente e cadeiras empilháveis que prometem entrega rápida e fácil substituição. No entanto, os móveis de faixa intermediária estão previstos para expandir a um CAGR de 6,33% no período de 2026-2031 à medida que as equipes de aquisição deslocam o foco do preço de etiqueta inicial para a economia do ciclo de vida, levando em conta a duração da garantia, a possibilidade de reparo e o valor de revenda.

Os fornecedores do segmento intermediário estão respondendo importando mecanismos de alta funcionalidade — inclinações síncronas, predefinições de altura por memória — e depois combinando-os com estruturas de fornecimento local para moderar o custo. As ofertas premium, frequentemente importadas de marcas americanas e europeias, continuam influenciando a linguagem de design em todo o espectro, mas sua adoção é restrita a sedes emblemáticas e estúdios de design. Cadeiras premium reformadas negociadas em plataformas secundárias a preços com desconto borram as linhas tradicionais de segmento, permitindo que empresas conscientes do orçamento acessem ergonomia de alto nível. Essa interação entre os segmentos sugere uma migração gradual de qualidade que reduzirá a diferença absoluta entre as especificações econômicas e intermediárias, preservando uma segmentação clara dentro do mercado de móveis para escritório do Brasil.

Por Usuário Final: Escritórios de Saúde Lideram a Aceleração do Crescimento

Os escritórios corporativos detiveram 50,90% da receita em 2025, impulsionados por retrofits para trabalho híbrido que implementam estações compartilhadas e espaços de colaboração nos campi das sedes. Esses projetos priorizam mesas reguláveis, divisórias acústicas e mesas com tomadas que podem ser reorganizadas durante a noite, mantendo os fluxos contratuais estáveis para fornecedores de linha completa. As instalações de saúde, por outro lado, estão projetadas para registrar o maior CAGR de 6,92% até 2031, à medida que redes hospitalares públicas e privadas lançam fases de expansão para atender às necessidades de uma população que envelhece.

Banquetas ergonômicas, cadeiras de tarefa com estofamento em vinil antimicrobiano e mesas de estação de enfermagem com altura variável lideram a lista de compras da área de saúde, ampliando o mix de produtos que os fabricantes precisam manter em estoque. As instituições de ensino fornecem um pipeline confiável, porém de movimentação mais lenta, limitado pelos ciclos orçamentários governamentais, mas gradualmente migrando para layouts de biblioteca colaborativos que ecoam as zonas ágeis corporativas. Os escritórios governamentais e municipais permanecem conscientes dos preços, embora a fiscalização da NR17 assegure padrões mínimos de qualidade. A diversificação da base de clientes protege os fornecedores contra choques cíclicos, criando um escudo multissetorial para sustentar a participação no mercado de móveis para escritório do Brasil.

Por Canal de Distribuição: Vendas Diretas Dominam os Relacionamentos Corporativos

As vendas diretas B2B dos fabricantes responderam por 75,60% do faturamento de 2025 e estão previstas para crescer a um CAGR de 6,52%, pois grandes empresas valorizam a responsabilidade de ponta a ponta em design, entrega e manutenção. Esses contratos frequentemente incluem serviços de planejamento de espaço, etiquetagem de ativos e auditorias ergonômicas periódicas, criando receita recorrente além do fornecimento inicial de móveis. Os portais de gestão de projetos permitem que os gestores de instalações acompanhem marcos, equipes de instalação e resoluções de pendências em tempo real, um nível de transparência raramente igualado por distribuidores terceirizados.

Os canais de varejo e e-commerce dividem a participação restante, atendendo a freelancers, startups e filiais que fazem pedidos em pequenos lotes que exigem despacho imediato. As listagens de cadeiras reformadas certificadas em marketplaces oferecem ergonomia de marcas renomadas a preços acessíveis, fortalecendo a narrativa de economia circular. As redes de lojas de materiais para construção exibem ambientações de escritório que funcionam como displays educativos sobre normas de altura de assento e posicionamento de monitores, promovendo sutilmente a venda de acessórios como apoios para os pés e tapetes anti-fadiga. Coletivamente, essa combinação de canais assegura amplo alcance de mercado, ancorando o tamanho geral do mercado de móveis para escritório do Brasil e capacitando diferentes perfis de compradores a adquirir em seus próprios termos.

Análise Geográfica

A região Sudeste permanece o centro gravitacional do mercado de móveis para escritório do Brasil, capturando 50,70% da receita em 2025, graças à densa concentração de sedes corporativas e estúdios de design agrupados em torno de São Paulo e Rio de Janeiro. A atividade de retrofit é intensa: torres Classe A em São Paulo agora priorizam zonas de colaboração em estilo lounge em detrimento dos cubículos tradicionais, e a vacância na cidade caiu ao seu menor nível pós-pandêmico de 18,3% no primeiro trimestre de 2025, sinalizando que os locatários estão renovando os interiores em vez de expandir as ocupações. As tecelagens de estofados locais se beneficiam de pedidos de tiragens curtas que exigem colorações personalizadas e prazos rápidos, reforçando a reputação da região pela agilidade em design.

O impulso também está se deslocando para o norte. Projeta-se que a região Norte registre o CAGR mais rápido de 6,66% até 2031, impulsionado por operadores de BPO nearshore que estão instalando grandes centrais de atendimento em Manaus e Belém, que exigem layouts densos de cadeiras ergonômicas e mesas compactas. Os incentivos da zona franca federal reduzem as alíquotas de importação de hardware de TI, levando as multinacionais a consolidar as compras de móveis nos mesmos corredores logísticos para encurtar os prazos de entrega. Os fornecedores respondem estabelecendo micro-armazéns próximos aos portos fluviais e incorporando referências de design indígenas — como encostos em fibra trançada — para diferenciar linhas de produtos ao mesmo tempo em que valorizam a cultura local.

Em outras partes, o crescimento se desdobra ao longo de múltiplos caminhos mais moderados. O Nordeste se beneficia de reformas ligadas ao turismo em Salvador e Fortaleza, onde hotéis convertem espaços de back-office em lounges de coworking para nômades digitais. A demanda no Centro-Oeste acompanha a diversificação do agronegócio: novas sedes regionais em Goiânia e Cuiabá encomendam instalações de faixa intermediária que equilibram controle de custos com apresentação de marca. No Sul, os fabricantes verticalmente integrados aproveitam o ecossistema florestal de Santa Catarina para desenvolver mesas em madeira certificada com mínimas emissões de transporte, e então exportam a produção excedente para os vizinhos do Mercosul por meio de bem-desenvolvidas redes rodoviárias. Juntas, essas narrativas regionais criam uma base de receita geograficamente diversificada que protege o mercado nacional contra choques econômicos localizados.

Panorama regulatório

A demanda por mobiliário de escritório no Brasil é moldada pela ergonomia no ambiente de trabalho e pela padronização de produtos. A NR17 continua sendo uma referência fundamental de conformidade para empregadores e especificadores de mobiliário, reforçando a demanda por assentos ajustáveis e configurações de estações de trabalho alinhadas às exigências ergonômicas. No que se refere ao produto, a supervisão de conformidade e metrologia está a cargo do INMETRO, enquanto a ABNT emite as normas técnicas comumente referenciadas em especificações e controle de qualidade. Estas incluem normas ABNT NBR que abrangem categorias centrais de escritório, como cadeiras (NBR 13962), mesas e escrivaninhas (NBR 13966) e divisórias de painéis de escritório (NBR 13964).

A administração comercial e tributária também afeta as decisões de fornecimento de componentes e produtos acabados. As importações de mobiliário estão sujeitas aos procedimentos de importação e alfândega do Brasil, administrados por sistemas federais como o Siscomex, e os impostos de importação sob as classificações de mobiliário podem representar um custo relevante para compradores e distribuidores. Paralelamente, a transição da reforma tributária brasileira para um modelo de IVA dual (CBS e IBS) ocorre em uma janela de implementação de vários anos (2026 a 2033), com 2026 funcionando como um ano-piloto focado na adaptação da documentação fiscal, mantendo em foco a conformidade operacional e a preparação para faturamento por parte de fabricantes e vendedores B2B.

Análise da cadeia de valor

A cadeia de valor do mobiliário de escritório no Brasil começa com matérias-primas e insumos, principalmente painéis à base de madeira e madeira serrada, metais, plásticos e polímeros, tecidos, espumas, revestimentos e mecanismos (inclinação, rodízios, pistões a gás), além de embalagens e ferragens. Esses insumos alimentam clusters de fabricação que combinam corte, usinagem CNC, estofamento, montagem e acabamento, com suporte de design e especificação de arquitetos e consultores de ambientes de trabalho. Entidades setoriais também desempenham um papel habilitador, já que a ABIMOVEL, em conjunto com a ApexBrasil, apoia iniciativas de internacionalização e desenvolvimento de fornecedores que abrangem tanto mobiliário acabado quanto componentes e maquinário, refletindo a amplitude do ecossistema.

Na etapa a jusante, a distribuição é dominada por vendas diretas B2B e entrega de projetos, apoiadas por serviços de instalação, manutenção, reforma e retirada. O transporte rodoviário é a espinha dorsal que conecta fábricas, armazéns regionais e clientes comerciais, enquanto os portos são relevantes para componentes importados e produtos acabados selecionados, tornando os gargalos logísticos portuários uma limitação prática em períodos de capacidade restrita. O engajamento com o mercado internacional também influencia a cadeia, com a participação liderada pela ABIMOVEL e pela ApexBrasil em feiras globais como a Salone del Mobile.Milano 2026, destacando a ligação entre as capacidades de produção doméstica e o marketing voltado à exportação, e elevando as exigências de qualidade consistente, rastreabilidade e fornecimento certificado entre os fornecedores.

Cenário Competitivo

O mercado de móveis para escritório do Brasil apresenta fragmentação moderada, com fabricantes domésticos competindo ao lado de marcas internacionais por meio de distribuidores autorizados e operações diretas. Os pilares domésticos, como a Flexform, ancoram sua presença no mercado ao fundir o estilo inspirado no design italiano com a fabricação local — uma combinação que protege os clientes da volatilidade cambial ao mesmo tempo que preserva o prestígio do design. As showrooms funcionam como laboratórios colaborativos onde arquitetos e gestores de instalações co-criam protótipos, permitindo iteração rápida e reforçando relacionamentos consultivos profundos. Concorrentes regionais como Marelli e Cavaletti sustentam relevância por meio de células de produção flexíveis que podem migrar rapidamente de grandes pedidos corporativos para tiragens de cores personalizadas para projetos boutique, ilustrando como a agilidade operacional compete de igual para igual com o patrimônio de marca.

Marcas internacionais — entre elas Herman Miller e Haworth — mantêm posicionamento premium ao impor rigorosos padrões de showroom, garantindo que os clientes brasileiros vivenciem a mesma acústica, ergonomia e paletas de materiais encontradas em Nova York ou Milão. A recente consolidação pela Haworth de suas subsidiárias de luxo sob a bandeira Haworth Lifestyle amplia seu alcance para as categorias de lounge e hotelaria, sinalizando uma estratégia de incorporar a marca em todo o espectro de pontos de contato do espaço de trabalho. Esses players globais dependem de distribuidores locais para o serviço pós-venda, combinando a linguagem de design internacional com redes domésticas de atendimento ao cliente.

Uma nova coorte de desafiantes nativos digitais está remodelando as dinâmicas de entrada no mercado. Alguns focam em mesas flat-pack diretas ao consumidor promovidas por meio de narrativas em redes sociais, capitalizando a crescente tendência de móveis próprios entre freelancers. Outros integram configuradores algorítmicos em plataformas de compras como o Mercado Eletrônico, permitindo que arquitetos arrastem e soltem componentes certificados em plantas virtuais em minutos. Muitos desses novos entrantes terceirizam a fabricação para fábricas estabelecidas durante turnos de baixa demanda, criando relacionamentos de cadeia de suprimentos colaborativos em vez de adversariais. À medida que as auditorias de sustentabilidade tornam-se padrão nos RFPs, tanto os incumbentes quanto os disruptores destacam credenciais de economia circular — desde programas de devolução até assentos de plástico reciclado — ilustrando que a vantagem competitiva agora depende tanto da coerência da narrativa quanto da engenharia do produto.

Líderes do Setor de Móveis para Escritório do Brasil

Interstuhl Brasil

Flexform

Marelli

Herman Miller Brazil

Haworth Brazil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Projetos de retrofit híbridos e operações de espaços flexíveis continuam traduzindo a conformidade ergonômica em necessidades de aquisição, especialmente para assentos alinhados à NR17 e estações de trabalho ajustáveis em altura ou reconfiguráveis que possam atender a múltiplos usuários. Isso abre espaço para fornecedores que combinam mobiliário com serviços já valorizados no mix de canais B2B do Brasil, como planejamento de ambientes de trabalho, instalação rápida, etiquetagem de ativos e suporte a auditorias ergonômicas, especialmente em metrópoles de alta densidade e em localidades de segundo nível em expansão.

Duas frentes de oportunidade estão se formando em torno da premiumização e da diversificação de exportações. No que se refere à demanda premium e orientada por especificação, programas setoriais como o ABIMAD Export (com dezenas de empresas associadas) e eventos como a 42ª edição da ABIMAD, agendada para 3 a 6 de agosto de 2026 no Sao Paulo Expo, oferecem uma plataforma para design de alto padrão, personalização e credenciais de sustentabilidade alcançarem tanto compradores brasileiros quanto visitantes internacionais. No lado comercial, o desempenho mais fraco das exportações no início de 2026 aumenta a ênfase em produtos diferenciados (orientados por design, materiais certificados e ergonomia em conformidade com normas) e na ampliação das rotas de mercado, incluindo o desenvolvimento do fornecimento de componentes e maquinário apoiado por iniciativas da ABIMOVEL e da ApexBrasil.

Desenvolvimentos recentes do setor

- Julho de 2026: a Marelli inaugurou uma nova sede administrativa de 2.000 metros quadrados para apoiar suas operações e atividades de espaço de trabalho corporativo. A instalação fortalece a coordenação interna entre design, vendas e execução de projetos, melhorando a capacidade de resposta para grandes reformas e demandas intensivas em retrofit. Também sinaliza um compromisso contínuo com a infraestrutura doméstica, mesmo com os compradores migrando para layouts de escritório modulares e reconfiguráveis.

- Março de 2026: a Flexform formalizou uma parceria estratégica com a Vivo Keyd Stars, tornando-se a fornecedora oficial de cadeiras Alpha 2 Pro para a organização de e-sports. A parceria expande o alcance da Flexform para a demanda por assentos voltados a desempenho e amplia os pontos de contato da marca além da aquisição corporativa tradicional. Também aproveita a distribuição no estilo patrocínio para impulsionar os volumes de cadeiras por meio de novas comunidades de clientes.

- Abril de 2025: a Haworth reestruturou sua divisão de design sob a marca Haworth Lifestyle, unificando Poltrona Frau, Cassina e Zanotta. A consolidação simplifica a especificação e o fornecimento entre marcas para projetos brasileiros que combinam assentos de trabalho com áreas de estilo lounge e hospitalidade. Isso apoia licitações mais integradas para reformas completas de ambientes de trabalho e áreas de conveniência, alinhando-se com os padrões de retrofit de escritórios híbridos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como a receita gerada por mobiliário de uso em escritórios vendido e entregue dentro do Brasil, abrangendo itens usados para equipar locais de trabalho e áreas de trabalho em edifícios comerciais e escritórios institucionais.

Exclusões de escopo: mobiliário residencial doméstico, colchões e itens de acabamento não relacionados a mobiliário (como pisos, iluminação e decoração) são excluídos.

Visão geral da segmentação

- Por Produto

- Cadeiras

- Cadeiras para Colaboradores

- Cadeiras para Reuniões

- Cadeiras para Visitantes

- Mesas

- Mesas de Conferência

- Mesas de Trabalho

- Outras Mesas

- Unidades de Armazenamento

- Arquivos e Gaveteiros

- Estantes e Prateleiras

- Sofás/Assentos Estofados

- Divisórias e Cabines de Escritório

- Outros Móveis para Escritório (Banquetas, Recepção, Acessórios)

- Cadeiras

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Usuário Final

- Escritórios Corporativos

- Escritórios de Saúde

- Instituições de Ensino

- Escritórios Governamentais e Públicos

- Back-office de Hotelaria e Varejo

- Outros

- Por Canal de Distribuição

- B2C / Varejo

- Lojas de Materiais para Construção

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição

- B2B / Direto dos Fabricantes

- B2C / Varejo

- Por Geografia

- Região Norte

- Região Nordeste

- Região Centro-Oeste

- Região Sudeste

- Região Sul

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa mapeando os sinais de demanda no Brasil visíveis em dados públicos, e então convertendo-os em insumos de dimensionamento que podemos testar no modelo. Utilizamos fontes como o IBGE para indicadores macroeconômicos, estatísticas de comércio alfandegário do Brasil para a direção das importações e exportações, e o Banco Central do Brasil para o contexto cambial que afeta os relatórios em USD.

Para tornar a conexão com o mobiliário concreta, também analisamos fontes como o Ministério do Trabalho e Emprego para orientações de ergonomia (contexto da NR17), publicações setoriais de entidades brasileiras de exportação e indústria de mobiliário, e documentos auditados de empresas e apresentações a investidores, quando o mix de produtos e a exposição a canais são discutidos. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros de empresas, notícias e dados financeiros, e dados comerciais no nível de embarque para preencher lacunas e verificar discrepâncias. Esses exemplos não são exaustivos, e muitas outras fontes foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar o que impulsiona a compra no Brasil e onde os gastos estão migrando entre novos escritórios e atividades de retrofit. Conversamos com fabricantes, distribuidores, compradores corporativos e de instalações, e planejadores de ambientes de trabalho em grandes centros comerciais, e então utilizamos esses insumos para confirmar faixas de preço, ciclos de substituição e divisões de canais antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | |

| Nível médio: 40% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 21% | Gerentes: 58% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído a partir de uma reconstrução da demanda de cima para baixo, na qual a atividade de escritórios comerciais no Brasil é traduzida em pools de gastos com mobiliário, e então filtrada pela demanda de substituição e pela intensidade de reformas por tipo de escritório. Para manter os totais fundamentados, também realizamos verificações seletivas de baixo para cima, utilizando receitas amostradas de fornecedores, verificações de canal com distribuidores e uma construção de preço médio de venda multiplicado pelo volume para algumas categorias de alta rotatividade, e então as diferenças são investigadas antes de se definir o número final.

Os principais insumos utilizados no modelo incluem tendências de locação e ocupação de escritórios que afetam novas reformas, a frequência de renovação no estoque maduro de escritórios, a adoção de conformidade ergonômica (conscientização sobre a NR17 que impulsiona assentos e mesas ajustáveis em altura), a dependência de importação para categorias selecionadas com base em padrões alfandegários, e a direção dos preços das matérias-primas que influencia os preços de venda realizados. As previsões são desenvolvidas por meio de análise de cenários, na qual o caso-base é ancorado em visões de consenso obtidas em entrevistas sobre o apetite de capex corporativo, o ritmo de redesenho de espaços de trabalho híbrido e a evolução esperada dos preços em BRL antes da conversão para USD.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de triangulação entre três camadas: resultados do modelo, sinais independentes (fluxos comerciais, indicadores de atividade de escritórios e séries macroeconômicas públicas) e o ciclo de retroalimentação primária. Discrepâncias são identificadas precocemente, e as premissas são reabertas quando a variação não pode ser explicada por fatores conhecidos, como projetos pontuais, movimentos abruptos de preços ou flutuações temporárias nas importações.

Antes da aprovação final, o modelo e o relatório são revisados em múltiplas etapas para garantir que a lógica de cálculo, as unidades e as conversões de moeda sejam consistentes entre as seções. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final pré-entrega é realizada para que os clientes recebam a visão mais recente.

Tamanho do Mercado Brasileiro de Mobiliário de Escritório da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para o mobiliário de escritório no Brasil podem parecer bastante distantes entre si, pois cada publicador combina limites de produto, contextos de demanda e lógica de preços de sua própria maneira. As diferenças frequentemente surgem quando uma estimativa se baseia fortemente em gastos amplos com mobiliário, enquanto outra tenta isolar a demanda de uso em escritórios ligada à atividade no ambiente de trabalho.

O mobiliário para home office vendido como compra de consumo está fora do escopo da Mordor Intelligence, e essa exclusão, por si só, pode alterar o total, já que muitas fontes misturam canais residenciais e comerciais durante os anos de trabalho híbrido. As lacunas também surgem da forma como os preços são tratados, quando algumas estimativas aplicam aumentos agressivos no preço médio de venda sem verificar o momento da inflação local em BRL, e da rapidez com que os números são atualizados após oscilações nas importações e nos orçamentos corporativos de reforma.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,23 bilhão de USD (2025) | |

| Publicação Setorial A | 2,97 bilhões de USD (2025) | Utiliza uma definição mais ampla que parece combinar demanda de home office e demanda mais abrangente de mobiliário contratual, e o caminho de aumento é apresentado sem uma ligação clara com a atividade de escritórios no Brasil ou com os ciclos de substituição. |

| Portal de Pesquisa Setorial B | 3,41 bilhões de USD (2025) | Acompanha um mercado de mobiliário contratual em que o escritório é apenas um dos usos finais, de modo que categorias adjacentes, como educação e hospitalidade, provavelmente estão incluídas, o que inflaciona a leitura exclusiva para escritórios. |

Em conjunto, a diferença reflete principalmente a sobreposição de categorias e a forma como a demanda está vinculada a gatilhos reais de compra de mobiliário de escritório. Ao manter a definição centrada no mobiliário de uso em escritórios no Brasil e, em seguida, testar rigorosamente as premissas de preço e volume com entrevistas e sinais de verificação cruzada, o tamanho resultante permanece rastreável a insumos repetíveis, em vez de proxies amplos de gastos.

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de móveis para escritório do Brasil?

O mercado é avaliado em USD 1,31 bilhão em 2026.

Com que velocidade a receita deve crescer?

As vendas estão previstas para crescer a um CAGR de 6,12%, atingindo USD 1,76 bilhão até 2031.

Por que as mesas estão ganhando importância no design do local de trabalho?

As empresas enfatizam layouts colaborativos e tecnologia para reuniões híbridas, impulsionando um CAGR de 6,45% para mesas.

Qual região está experimentando o crescimento mais rápido da demanda?

A região Norte lidera com um CAGR projetado de 6,66%, impulsionado pela expansão de BPO e obras de infraestrutura.

Como os canais diretos dos fabricantes beneficiam os compradores corporativos?

Os canais diretos combinam design, instalação e manutenção, oferecendo responsabilidade de fonte única.

O que está impulsionando a demanda por móveis nas instalações de saúde?

A expansão hospitalar e os padrões de higiene elevam os escritórios de saúde ao maior CAGR de 6,92%.

Página atualizada pela última vez em: