Tamanho e Participação do Mercado de Foodservice da Espanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

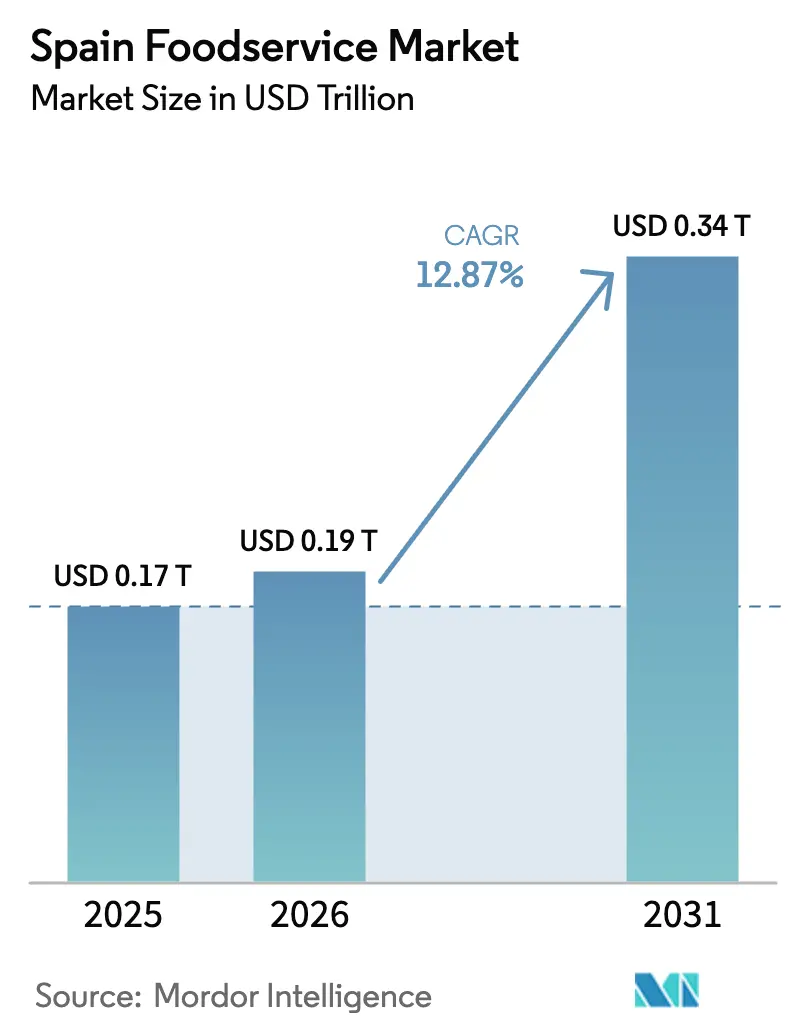

| Tamanho do mercado no ano base (2025) | 0.17 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.19 Trilhões de dólares |

| Tamanho do Mercado (2031) | 0.34 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice da Espanha por Mordor Intelligence

O tamanho do mercado de foodservice da Espanha foi avaliado em USD 0,17 trilhões em 2025 e estima-se que cresça de USD 0,19 trilhões em 2026 para atingir USD 0,34 trilhões até 2031, a um CAGR de 12,87% durante o período de previsão (2026-2031). Essa trajetória reflete uma mudança estrutural além da recuperação pós-pandemia, impulsionada pela aceleração da infraestrutura de pedidos digitais, pela proliferação de cloud kitchens e pelos fluxos persistentes de turistas que contribuíram com EUR 2,11 bilhões para os gastos com alimentos e bebidas apenas em setembro de 2025, alta de 5,7% em relação ao ano anterior. O volume de negócios do setor de serviços da Espanha cresceu 5,2% em agosto de 2025, com crescimento do PIB de 2,8% no terceiro trimestre de 2025, sinalizando um consumo doméstico robusto aliado à demanda impulsionada pelo turismo. Os pontos de venda independentes continuam numerosos, mas os conceitos em cadeia agora atraem mais capital de private equity, acelerando o número de lojas e empurrando o campo competitivo em direção a formatos escaláveis.

Principais Conclusões do Relatório

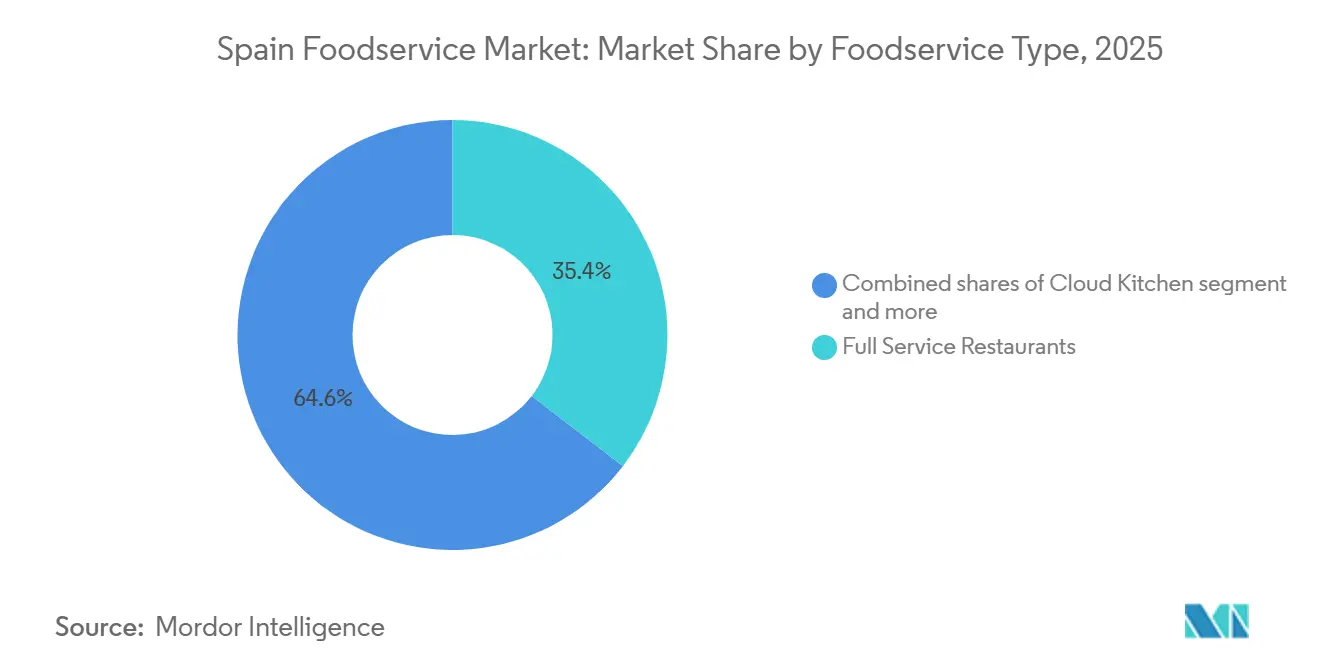

- Por tipo de foodservice, os restaurantes de serviço completo lideraram com 35,44% de participação na receita em 2025; as cloud kitchens avançam a um CAGR de 13,01% até 2031.

- Por ponto de venda, os operadores independentes controlaram 65,77% da participação do mercado de foodservice da Espanha em 2025, enquanto os formatos em cadeia devem crescer a um CAGR de 13,56% até 2031.

- Por localização, os estabelecimentos autônomos capturaram 75,87% do tamanho do mercado de foodservice da Espanha em 2025, e estima-se que os hubs de viagem registrem um CAGR de 14,52% até 2031.

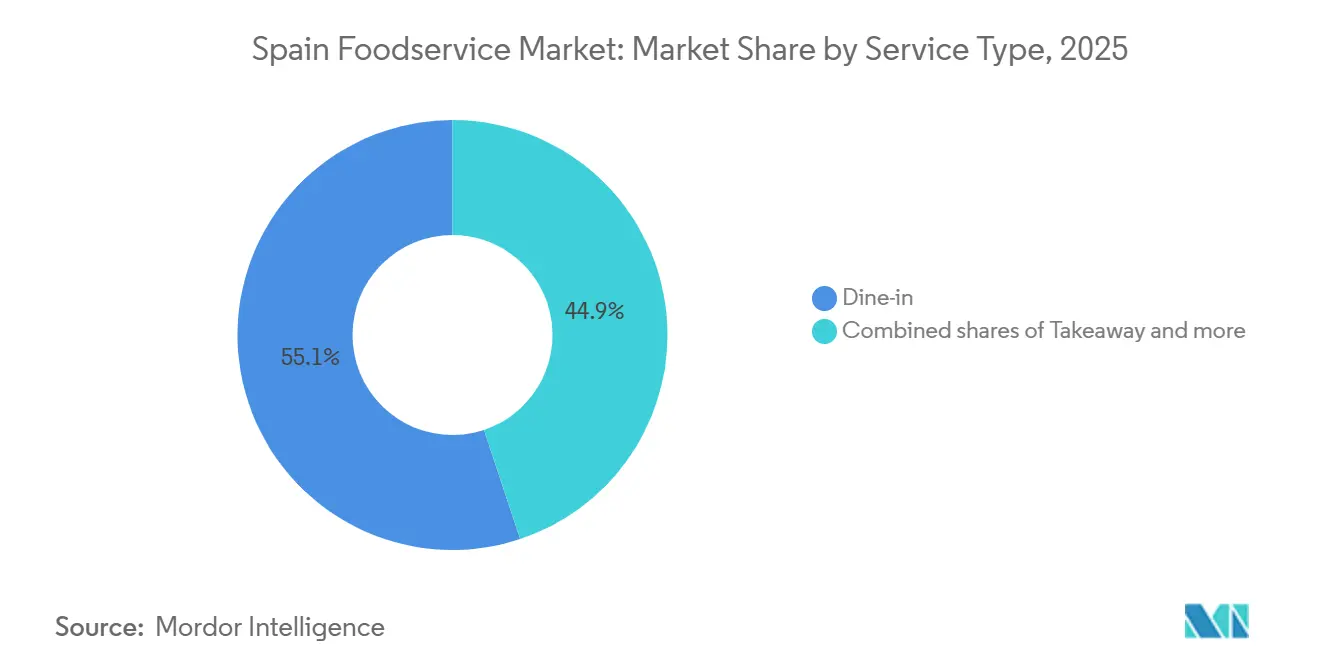

- Por tipo de serviço, o consumo no local reteve 55,11% do tamanho do mercado de foodservice da Espanha em 2025; os pedidos para viagem devem se expandir a um CAGR de 14,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Foodservice da Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formatos de café de marca e redes de café especial sendo lançados em ritmo acelerado | +2.5% | Nacional, com concentração em Madri, Barcelona, Valência, Sevilha | Médio prazo (2 a 4 anos) |

| Cloud kitchens e modelos exclusivos de entrega escalando rapidamente | +3.2% | Nacional, com alta densidade inicial em Madri, Barcelona e zonas de turismo costeiro | Curto prazo (≤ 2 anos) |

| Posicionamento compatível com o halal ganhando destaque na arquitetura de marca | +1.8% | Nacional, com maior relevância em centros urbanos com populações diversas | Médio prazo (2 a 4 anos) |

| Pedidos por aplicativo móvel com alta penetração e fluência | +2.8% | Nacional, com adoção mais forte em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Hábitos de comer fora profundamente enraizados, reforçados pela cultura de socialização | +2.3% | Nacional, particularmente forte na Andaluzia, Catalunha, Ilhas Baleares | Longo prazo (≥ 4 anos) |

| Operadores internacionais localizando progressivamente os cardápios | +1.6% | Nacional, com ênfase na adaptação da culinária regional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Formatos de Café de Marca e Redes de Café Especial Sendo Lançados em Ritmo Acelerado

As redes de café especial estão aproveitando a cultura de café da Espanha para converter operadores tradicionais de bar e terraço em destinos de marca com preços premium. O Starbucks, operado sob o acordo de franquia da AmRest, expandiu sua presença internacional em 264 lojas líquidas no primeiro trimestre do exercício fiscal de 2025, embora o segmento tenha enfrentado um declínio de 4% nas vendas comparáveis devido à intensidade promocional e aos investimentos em salários que comprimiram a margem operacional em 40 pontos-base para 12,7%. Essa pressão sobre as margens sinaliza que mesmo marcas de café consolidadas precisam oferecer descontos agressivos para defender o tráfego, corroendo o poder de precificação que antes justificava imóveis premium. Torrefadores especializados independentes estão capturando participação ao enfatizar grãos de origem única e a habilidade do barista, um posicionamento que ressoa com consumidores mais jovens dispostos a pagar de EUR 3 a EUR 4 por bebidas à base de espresso em comparação com EUR 1,50 em bares tradicionais. A mudança em direção à estética do café de terceira onda — interiores minimalistas, estações de pour-over, transparência na origem — cria um fosso de diferenciação que as redes legadas têm dificuldade em replicar sem alienar sua base de clientes principal, que busca conveniência.

Cloud Kitchens e Modelos Exclusivos de Entrega Escalando Rapidamente

As cloud kitchens estão reescrevendo a economia unitária ao eliminar a mão de obra de atendimento ao cliente e o aluguel em localizações privilegiadas, permitindo que os operadores testem múltiplas marcas virtuais a partir de uma única instalação de produção. O segmento está se expandindo a um CAGR de 13,01% até 2031, o ritmo mais rápido entre todos os tipos de foodservice, à medida que as plataformas de entrega fornecem aquisição de clientes e logística prontas para uso. No entanto, a reclassificação dos entregadores do Glovo como funcionários em 2024 impôs um custo adicional estimado de EUR 100 milhões, forçando a plataforma a renegociar as estruturas de comissão com os parceiros de restaurantes e repassar taxas de entrega mais altas aos consumidores. Essa mudança regulatória comprime as margens dos operadores dependentes de entrega, particularmente aqueles sem canais de consumo no local ou para viagem para absorver as flutuações de volume. Os agregadores de ghost kitchens estão respondendo consolidando a produção em menos hubs maiores para alcançar eficiência orientada pela densidade, mas essa centralização aumenta a vulnerabilidade a falhas em ponto único na segurança alimentar ou no tempo de inatividade de equipamentos.

Pedidos por Aplicativo Móvel com Alta Penetração e Fluência

A penetração de pedidos por dispositivos móveis atingiu 67% dos consumidores espanhóis em 2024, com carteiras digitais e pagamentos sem contato tornando-se o método de transação padrão nos formatos de restaurantes de serviço rápido e casual. Essa fluência reduz o atrito no checkout e permite que os operadores capturem dados de parte zero — histórico de pedidos, preferências alimentares e localização — o que alimenta promoções personalizadas e precificação dinâmica. O McDonald's Espanha integrou pedidos por aplicativo em mais de 640 locais, permitindo que os clientes personalizem refeições, pulem filas e acumulem pontos de fidelidade, uma estratégia que elevou o valor médio do pedido ao incentivar complementos e vendas adicionais. No entanto, a proliferação de aplicativos específicos de restaurantes fragmenta a experiência do consumidor, levando agregadores como Just Eat e Uber Eats a agrupar múltiplas marcas em uma única interface. A autoridade de concorrência espanhola CNMC investigou cláusulas de exclusividade em 2022, constatando que reduções de comissão de 10% a 27% estavam vinculadas a acordos de exclusividade de 6 a 18 meses que afetavam até 35% dos restaurantes por plataforma [1]Fonte: Investigação da CNMC, "Cláusulas de exclusividade", cnmc.es. Essas cláusulas prendem os operadores a relacionamentos de plataforma única, limitando sua capacidade de arbitrar taxas de comissão ou diversificar os canais de aquisição de clientes.

Hábitos de Comer Fora Profundamente Enraizados, Reforçados pela Cultura de Socialização

A frequência de comer fora na Espanha permanece entre as mais altas da Europa, sustentada por uma norma cultural de refeições multigeracionais e socialização noturna que estende o horário de funcionamento dos restaurantes além das 23h00. O consumo no local representou 55,11% da participação por tipo de serviço em 2025, refletindo resiliência apesar do crescimento da entrega e dos pedidos para viagem. O Instituto Nacional de Estadística informou que bares e cafés representam a maior participação dos 232.000 estabelecimentos de foodservice da Espanha, sublinhando a dependência do setor em transações de baixo valor lideradas por bebidas que dependem de alta rotatividade de mesas. O turismo amplifica essa dinâmica, com visitantes internacionais contribuindo desproporcionalmente para a receita de consumo no local em regiões costeiras e urbanas durante os meses de pico do verão. No entanto, a escassez de mão de obra nos mercados sazonais força os operadores a reduzir os horários de serviço ou diminuir as seções de mesas, limitando o potencial de receita mesmo quando a demanda aumenta. Os restaurantes de serviço completo devem equilibrar elementos experienciais — música ao vivo, assentos ao ar livre e cardápios estendidos — com eficiência operacional, uma tensão que favorece conceitos com fluxos de trabalho de cozinha simplificados e equipe com treinamento multifuncional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A logística de cadeia de frio e os produtos perecíveis enfrentam desafios de confiabilidade | -1.2% | Nacional, com problemas agudos em regiões rurais e insulares | Médio prazo (2 a 4 anos) |

| As práticas de segurança alimentar e a conformidade com higiene apresentam variabilidade notável | -1.5% | Nacional, com lacunas de fiscalização em comunidades autônomas menores | Curto prazo (≤ 2 anos) |

| Operadores independentes e vendedores de comida de rua intensificam as pressões competitivas | -0.9% | Nacional, com maior concentração em centros urbanos e zonas turísticas | Longo prazo (≥ 4 anos) |

| Os conceitos enfrentam imitação rápida, resultando em fadiga de diferenciação | -0.8% | Nacional, afetando tanto operadores em cadeia quanto independentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Logística de Cadeia de Frio e os Produtos Perecíveis Enfrentam Desafios de Confiabilidade

A distribuição com controle de temperatura continua sendo um gargalo para os operadores que adquirem produtos frescos, laticínios e proteínas, particularmente nos territórios insulares da Espanha e nas regiões rurais do interior, onde o investimento em infraestrutura fica atrás dos corredores costeiros. O Regulamento da UE 852/2004 exige integridade contínua da cadeia de frio da fazenda à mesa, mas as auditorias de conformidade revelam lacunas na entrega de última milha, onde as temperaturas ambiente durante os meses de verão podem ultrapassar 35°C e comprometer a segurança dos produtos[2]Fonte: Regulamento da UE 852/2004, "Regulamento da UE 852/2004", eur-lex.europa.eu. Restaurantes independentes sem compras centralizadas absorvem taxas mais altas de desperdício e precisam adquirir localmente para mitigar riscos, uma estratégia que aumenta os custos dos ingredientes e limita a padronização do cardápio. Redes com redes de fornecimento verticalmente integradas, como o McDonald's, que opera centros de distribuição dedicados, alcançam controle de qualidade mais rigoroso e negociam descontos por volume que os independentes não conseguem igualar. No entanto, esse alívio é distribuído de forma desigual, beneficiando grandes compradores com contratos a prazo, enquanto os compradores no mercado spot permanecem expostos à volatilidade sazonal.

As Práticas de Segurança Alimentar e a Conformidade com Higiene Apresentam Variabilidade Notável

O modelo de fiscalização descentralizado da Espanha delega as inspeções de segurança alimentar às comunidades autônomas, criando inconsistências na frequência das auditorias, na severidade das penalidades e no acompanhamento das ações corretivas. A AESAN supervisiona a política nacional, mas carece de autoridade de fiscalização direta, resultando em um mosaico onde Madri e a Catalunha realizam inspeções rigorosas, enquanto regiões menores priorizam a promoção do turismo em detrimento da supervisão regulatória[3]Fonte: AESAN - Agência Espanhola de Segurança Alimentar e Nutrição, "Política nacional", aesan.gob.es. Essa variabilidade prejudica os operadores em conformidade que investem em treinamento de HACCP, equipamentos de aço inoxidável e auditorias de terceiros, apenas para competir com rivais não conformes que oferecem preços mais baixos sem incorrer nesses custos. Vendedores de comida de rua e food trucks operam em uma zona cinzenta regulatória, frequentemente isentos dos mesmos regimes de licenciamento e inspeção que regem os estabelecimentos físicos, permitindo-lhes praticar preços abaixo dos restaurantes tradicionais enquanto evitam encargos de custos fixos. O risco reputacional de um incidente de segurança alimentar, amplificado pelas redes sociais, pode devastar uma marca da noite para o dia, mas a ausência de sistemas de monitoramento em tempo real significa que a contaminação frequentemente só vem à tona após reclamações de consumidores desencadearem investigações reativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: Cloud Kitchens Superam os Formatos Tradicionais

As cloud kitchens se expandirão a um CAGR de 13,01% até 2031, o ritmo mais rápido entre os tipos de foodservice, à medida que os operadores exploram modelos de ativos leves para atender à demanda de entrega sem custos de atendimento ao cliente. Os restaurantes de serviço completo detinham 35,44% de participação de mercado em 2025, ancorados pela cultura enraizada de comer fora da Espanha, onde o almoço se estende das 14h às 16h e o jantar das 21h às 23h, refletindo as normas de refeições sociais. Os formatos de café e bar se beneficiam do impulso do café especial, com o Starbucks adicionando 16 lojas ibéricas em 2025 e o McCafé capturando os passageiros urbanos. O modelo híbrido do Vicio — 6 restaurantes físicos mais 24 dark kitchens gerando EUR 55 milhões em receita em 2024 — ilustra como os operadores combinam formatos para maximizar o alcance enquanto controlam os gastos de capital. A conformidade regulatória sob a AESAN se aplica uniformemente, mas a falta de assentos para consumo no local das cloud kitchens as isenta das inspeções de higiene de atendimento ao cliente, comprimindo os custos de conformidade.

A evolução do segmento reflete um desagrupamento mais amplo da economia do foodservice. Os restaurantes de serviço completo tradicionais absorvem custos de aluguel, mão de obra e ambiente que as cloud kitchens evitam, mas capturam tickets médios mais altos. Operadores de serviço rápido como o Goiko Grill, que opera 130 locais e tem como meta mais de 250 unidades, competem em velocidade e consistência, aproveitando cardápios padronizados e compras centralizadas. Os formatos de café e bar ocupam um meio-termo, oferecendo tickets menores, mas maior frequência, à medida que trabalhadores remotos e estudantes os utilizam como espaços de coworking. A interação entre esses formatos determinará se as cloud kitchens canibalizam o tráfego de consumo no local ou expandem o mercado total endereçável ao atender ocasiões — desejos noturnos e almoços de escritório — que os formatos tradicionais atendem de forma insuficiente.

Por Ponto de Venda: Independentes Mantêm Participação, Redes Capturam Crescimento

Os pontos de venda independentes comandaram 65,77% de participação de mercado em 2025, refletindo a estrutura de propriedade fragmentada da Espanha, onde bares familiares, restaurantes de bairro e conceitos de unidade única superam em número as redes corporativas. No entanto, os pontos de venda em cadeia estão se expandindo a um CAGR de 13,56% até 2031, impulsionados por modelos de franquia que transferem o risco de capital para os franqueados, preservando o controle da marca e os fluxos de royalties para os franqueadores. O Goiko Grill exemplifica essa trajetória: a rede de hambúrgueres premium opera 130 locais em 2025 e planeja superar 250 unidades em 5 a 7 anos, impulsionada pela participação acionária de 80% da L Catterton e por um processo disciplinado de seleção de locais que prioriza centros urbanos com alto fluxo de pedestres. A Restaurant Brands Iberia abriu o primeiro local do Burger King em Cantábria em julho de 2024, criando 30 empregos e elevando o total da região para 10 pontos de venda, enquanto o Popeyes inaugurou seu terceiro restaurante em Palma de Mallorca no mesmo mês, expandindo a marca para 139 unidades espanholas.

Os independentes enfrentam desvantagens estruturais em compras, marketing e tecnologia. Eles pagam custos por unidade mais altos para ingredientes, carecem de orçamentos de publicidade nacionais e frequentemente dependem de plataformas de entrega de terceiros que cobram comissões de 15% a 30%, corroendo margens já estreitas. No entanto, os independentes mantêm agilidade para personalizar cardápios, mudar conceitos e cultivar fidelidade local que as redes não conseguem replicar facilmente. A OCDE observou em 2024 que as PMEs espanholas — 99% das empresas e 67% do emprego — dependem de empréstimos bancários para 90% do financiamento, com acesso limitado aos mercados de capital público, restringindo sua capacidade de escalar ou investir em infraestrutura digital. As redes, por outro lado, acessam private equity, capital de risco e royalties de franquia securitizados para financiar lançamentos de múltiplas unidades, criando um mercado bifurcado onde a escala gera mais escala.

Por Tipo de Serviço: Pedidos para Viagem Crescem Enquanto o Consumo no Local se Mantém

O consumo no local capturou 55,11% da participação por tipo de serviço em 2025, sustentado pela cultura de jantar noturno da Espanha e pela demanda turística por refeições experienciais. Os pedidos para viagem, no entanto, estão se expandindo a um CAGR de 14,27% até 2031, o crescimento mais rápido entre os tipos de serviço, à medida que os consumidores priorizam a conveniência e os operadores investem em janelas de retirada dedicadas, zonas de atendimento na calçada e funcionalidade de pedido antecipado por aplicativo. A entrega, embora menor em termos absolutos, se beneficia da agregação de plataformas — Glovo, Just Eat, Uber Eats — que agrupa seleção de restaurantes, processamento de pagamentos e logística em uma única interface para o consumidor. A investigação da CNMC em 2022 revelou que cláusulas de exclusividade vinculavam reduções de comissão de 10% a 27% a compromissos de plataforma de 6 a 18 meses, afetando até 35% dos restaurantes por plataforma e prendendo os operadores a relacionamentos de canal único.

A combinação de tipos de serviço varia por formato: os restaurantes de serviço rápido tendem fortemente para pedidos para viagem e entrega, com as faixas de drive-thru representando uma parcela significativa das transações, enquanto os restaurantes de serviço completo derivam uma parcela significativa da receita do consumo no local. As cloud kitchens operam exclusivamente em entrega e pedidos para viagem, eliminando a infraestrutura de consumo no local para maximizar a utilização da cozinha e minimizar os custos imobiliários. O McDonald's Espanha relatou crescimento contínuo nos canais de pedidos digitais (aplicativo móvel, quiosque e entrega) à medida que a empresa integra programas de fidelidade e ofertas personalizadas. Essa mudança pressiona os operadores tradicionais de consumo no local a investir em capacidades fora das instalações ou a arriscar ceder participação a concorrentes com estratégias omnicanal.

Por Localização: Locais Autônomos Dominam, Hubs de Viagem Aceleram

Os locais autônomos detinham 75,87% de participação de mercado em 2025, e o segmento de viagem detinha o crescimento mais rápido a um CAGR de 14,52% até 2031, refletindo a preferência dos operadores por visibilidade ao nível da rua, aluguel mais baixo em relação a shoppings fechados e liberdade de acordos de compartilhamento de receita que os centros comerciais impõem. Os locais de viagem — aeroportos, estações de trem e paradas em rodovias — estão se expandindo rapidamente à medida que os volumes de passageiros se recuperam aos níveis pré-pandemia. Em setembro de 2024, o Grupo UniverXO de Dabiz Muñoz fez parceria com a Avolta para abrir o Hungry Club no Terminal 4 de Madri, com planos para 9 locais em Madri, Barcelona, Málaga e Palma, sinalizando que os conceitos de chefs celebridades estão entrando no varejo de viagem para capturar passageiros internacionais que pagam preços premium.

Os locais de varejo — shoppings e lojas de departamento — enfrentam ventos contrários da migração para o comércio eletrônico e do declínio do fluxo de pedestres, forçando os proprietários a converter metros quadrados de varejo em espaços de alimentação e entretenimento para manter a combinação de inquilinos e o tempo de permanência dos visitantes. Os locais de lazer — estádios, cinemas e parques temáticos — oferecem públicos cativos, mas impõem termos de exclusividade e compartilhamento de receita que limitam a lucratividade do operador. Os locais de hospedagem — hotéis e resorts — proporcionam demanda estável, mas exigem capacidades de serviço 24 horas e personalização de cardápio para acomodar hóspedes internacionais. A Ibersol Travel opera 66 restaurantes na Espanha, concentrados em aeroportos e estações de trem de alta velocidade AVE, e inaugurou um mercado de alimentos de 656 metros quadrados no aeroporto de Lanzarote em março de 2024, apresentando o primeiro Pizza Hut nas Ilhas Canárias e o sexto KFC operado pela Ibersol. Esse modelo de hub de múltiplas marcas maximiza a receita por metro quadrado ao oferecer culinárias diversas sob um único teto, reduzindo a fadiga de decisão do consumidor e aumentando o gasto médio por visita.

Análise Geográfica

Inovação e Adaptação Impulsionam o Sucesso no Mercado

Madri e a Espanha Central formam um dos mais importantes centros de foodservice do país, sustentados pela alta densidade populacional, forte poder de compra, viagens de negócios e turismo durante todo o ano. Madri possui uma das maiores concentrações de estabelecimentos de foodservice na Espanha e constitui um mercado-chave para restaurantes de serviço completo, restaurantes de serviço rápido (QSRs), cafés, bares e operadores focados em delivery. A região beneficia-se de uma grande força de trabalho de escritório e de uma vibrante cultura gastronômica, impulsionando a demanda nas ocasiões de café da manhã, almoço, jantar e refeições noturnas. As redes internacionais de restaurantes frequentemente priorizam Madri para o lançamento de novas unidades, devido à sua grande base de consumidores e à forte atividade econômica.

A Catalunha, liderada por Barcelona, representa outra grande área de concentração de foodservice, em razão do seu expressivo setor de turismo, do fluxo de visitantes internacionais e da consolidada reputação culinária. O setor de foodservice da Catalunha compreende milhares de negócios e gera uma produção econômica significativa, refletindo a importância da região no cenário de refeições fora do lar na Espanha. Barcelona atrai consumidores domésticos e internacionais, sustentando uma combinação diversificada de restaurantes de alta gastronomia, restaurantes casuais, cafés, bares e formatos de retirada. A robusta infraestrutura turística da região e o amplo ecossistema de hospitalidade continuam a sustentar a demanda por foodservice ao longo do ano.

As regiões do sul e do litoral, em particular a Andaluzia, Valência, as Ilhas Baleares e as Ilhas Canárias, são fortemente influenciadas pelo consumo relacionado ao lazer e ao turismo. A Andaluzia, a Catalunha, a Comunidade Valenciana e Madri respondem juntas por cerca de 60% dos estabelecimentos de catering e restaurantes da Espanha, evidenciando a concentração da atividade de foodservice nessas regiões. Destinos turísticos como as Ilhas Baleares e as Ilhas Canárias registram forte demanda sazonal, beneficiando restaurantes, cafés, bares e operadores de foodservice hoteleiro. Os recordes de fluxo turístico na Espanha e a contínua importância do emprego relacionado à hospitalidade reforçam ainda mais o crescimento do foodservice nessas regiões orientadas ao lazer.

Cenário Competitivo

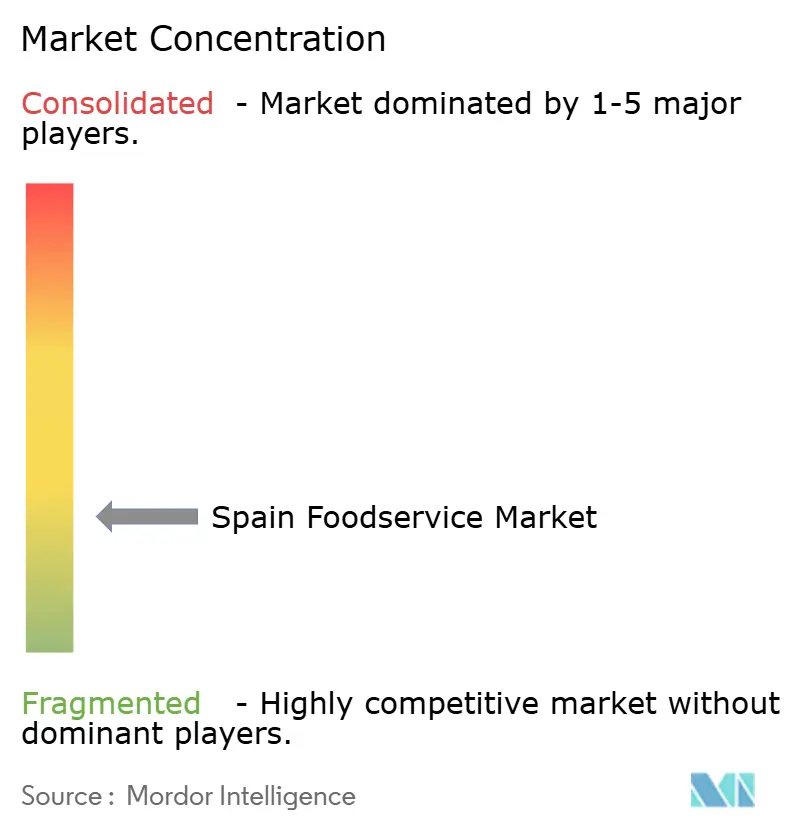

O mercado de foodservice da Espanha registra uma concentração moderada, indicando fragmentação em que nenhum operador isolado detém poder de precificação ou dominância de formato. Essa fragmentação cria oportunidades de espaço em branco para conceitos capazes de escalar rapidamente por meio de franquias ou apoio de private equity. O plano do Goiko Grill de crescer de 130 para mais de 250 unidades em 5 a 7 anos, sustentado pela participação acionária de 80% da L Catterton, exemplifica como marcas de nicho orientadas à experiência podem traçar trajetórias de crescimento independentes dos gigantes tradicionais de QSR. O investimento de EUR 500 milhões do McDonald's entre 2025 e 2028 para alcançar 800 unidades sinaliza que mesmo os líderes de mercado precisam alocar capital significativo para defender sua participação frente a novos desafiantes.

A adoção de tecnologia é o principal campo de disputa por ganhos de participação. Pedidos via dispositivos móveis, quiosques de autoatendimento e programas de fidelidade reduzem os custos de mão de obra, aumentam o valor médio do pedido por meio de upselling e capturam dados de primeira parte que possibilitam promoções personalizadas. A AmRest atingiu uma margem de EBITDA de 21,5% na Espanha no primeiro trimestre de 2025, alta de 1,9 ponto percentual em relação ao mesmo período do ano anterior, ao integrar pedidos digitais em seus portfólios de KFC, Pizza Hut, Burger King e Starbucks.

As plataformas de delivery — Glovo, Just Eat, Uber Eats — funcionam tanto como facilitadoras quanto como concorrentes, fornecendo aquisição de clientes e logística mediante uma comissão de 15% a 30%, ao mesmo tempo em que lançam marcas virtuais de marca própria que contornam completamente os parceiros restauradores. A investigação da CNMC em 2022 sobre cláusulas de exclusividade revelou que as plataformas ofereciam reduções de comissão de 10% a 27% em troca de exclusividade de 6 a 18 meses, afetando até 35% dos restaurantes por plataforma e vinculando os operadores a relacionamentos de canal único que limitam sua capacidade de arbitrar tarifas. Entre os novos disruptores estão os agregadores de cozinhas fantasma, que consolidam múltiplas marcas virtuais em instalações de produção compartilhadas, alcançando eficiência baseada em densidade enquanto testam novos conceitos sem o custo irrecuperável de construções físicas.

Líderes do Setor de Foodservice na Espanha

Alsea SAB de CV

AmRest Holdings SE

Restaurant Brands Iberia

Áreas SAU

McDonald's

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: As principais associações de hospitalidade e foodservice (incluindo a Hostelería de España e os principais grupos de restauradores) assinaram acordos de parceria e colaboração para apoiar a feira de hospitalidade e catering Alimentaria + Hostelco 2026. O objetivo é impulsionar a inovação, o networking e o desenvolvimento de negócios em todo o ecossistema de foodservice.

- Novembro de 2025: O Subway expandiu sua parceria com o Grupo Vierci, concedendo ao grupo paraguaio/uruguaio direitos exclusivos para operar e desenvolver a marca na Espanha e em Portugal. No âmbito deste acordo, estão previstos cerca de 400 restaurantes Subway na Espanha ao longo da próxima década, ampliando significativamente a presença do QSR e o potencial de crescimento de longo prazo na região.

- Março de 2025: A Restaurant Brands Europe, que opera as principais marcas de QSR incluindo Burger King e Popeyes na Espanha, aumentou as vendas em aproximadamente 12% em 2024 e adicionou 147 novas unidades de restaurantes, refletindo uma forte atividade de expansão de suas marcas no mercado espanhol.

Escopo do Relatório do Mercado de Foodservice na Espanha

Foodservice refere-se ao negócio de preparar, servir e vender alimentos e bebidas prontos para consumo imediato, abrangendo estabelecimentos diversos como restaurantes, cafés, catering e instituições, com foco no fornecimento de refeições fora do lar com fins lucrativos ou de serviço. O mercado de foodservice na Espanha é segmentado por tipo de foodservice, ponto de venda, tipo de serviço e localização. Por tipo de foodservice, o mercado é segmentado em cafés e bares, cozinha fantasma, restaurantes de serviço completo, restaurantes de serviço rápido e outros. Por ponto de venda, o mercado é segmentado em pontos de venda em rede e pontos de venda independentes. Por localização, o mercado é segmentado em lazer, hospedagem, varejo, autônomo e outros. Por tipo de serviço, o mercado é segmentado em retirada, delivery e outros. As previsões de mercado são fornecidas em termos de valor (USD).

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Smoothies/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cloud Kitchen | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-americana | ||

| Oriente Médio | ||

| Norte-americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Pontos de Venda em Cadeia |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Consumo no Local |

| Para Viagem |

| Entrega |

| Por Tipo de Foodservice | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Smoothies/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cloud Kitchen | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-americana | |||

| Oriente Médio | |||

| Norte-americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Pontos de Venda em Cadeia | ||

| Pontos de Venda Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Serviço | Consumo no Local | ||

| Para Viagem | |||

| Entrega | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- CLOUD KITCHEN - Um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou retirada, sem clientes para consumo no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão fatiado ou pão de hambúrguer. |

| Café | É um estabelecimento de foodservice que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e refeições leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Ponto de Venda em Cadeia | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, possui gestão central e práticas de negócios padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cloud Kitchen | É um negócio de foodservice que utiliza uma cozinha comercial com o propósito de preparar alimentos apenas para entrega ou retirada, sem clientes para consumo no local. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturados com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Agência de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Franks | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de serviço completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Ghost Kitchen | Refere-se a uma cloud kitchen. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne alimentada com grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne alimentada com pasto | É a carne derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Ponto de Venda Independente | Refere-se a um estabelecimento de foodservice que opera com um único ponto de venda ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à base de carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne de porco finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| DOP | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros ingredientes, assada no forno. |

| Cortes primários | Refere-se às seções principais da carcaça. |

| Restaurante de serviço rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas. |

| Varejo | Refere-se a um ponto de venda de foodservice dentro de um shopping, complexo comercial ou edifício de imóveis comerciais, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de autoatendimento | Refere-se a um sistema de ponto de venda de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas especializadas em café e chá | Refere-se a um estabelecimento de foodservice que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições em aviões, refeições em trens de longa distância e foodservice em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cloud kitchen. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura