Tamanho e Participação do Mercado de Mineração Espacial e Robôs

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.89% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mineração Espacial e Robôs pela Mordor Intelligence

O tamanho do Mercado de Mineração Espacial e Robôs é estimado em 2,47 bilhões de USD em 2025, e espera-se que atinja 4,34 bilhões de USD até 2030, crescendo a um CAGR de 11,89% durante o período de previsão (2025-2030).

O setor de mineração espacial e robótica espacial está experimentando um crescimento sem precedentes, impulsionado pelo aumento dos investimentos governamentais e pelos avanços tecnológicos em robótica e inteligência artificial. As agências espaciais governamentais em todo o mundo estão demonstrando um forte compromisso por meio de alocações orçamentárias substanciais, com o Japão alocando mais de USD 1,4 bilhão em 2022 para programas de desenvolvimento espacial, incluindo o foguete H3 e o Satélite de Teste de Engenharia-9. A Agência Espacial Europeia (ESA) solicitou EUR 18,5 bilhões para 2023-2025 de suas 22 nações membros, destacando a crescente ênfase na tecnologia de exploração espacial e na utilização de recursos. Esse aumento no financiamento governamental é complementado por investimentos do setor privado, como exemplificado pela bem-sucedida rodada de financiamento da Extensão da Série B da GITAI de aproximadamente USD 30 milhões em 2023, com o objetivo de acelerar o desenvolvimento da tecnologia de robótica espacial.

O setor está testemunhando avanços tecnológicos significativos em sistemas autônomos e capacidades robóticas projetadas especificamente para ambientes espaciais extremos. Empresas de robótica avançada estão desenvolvendo sistemas sofisticados capazes de realizar tarefas complexas, como montagem em órbita, manutenção de satélites e extração de recursos. Esses desenvolvimentos são particularmente evidentes na demonstração bem-sucedida de atividades de ISAM pela GITAI em um ambiente espacial simulado, demonstrando o potencial para plataformas autônomas de fabricação e montagem robótica. A integração de algoritmos de inteligência artificial e aprendizado de máquina aprimorou a capacidade dos robôs espaciais de operar com maior precisão e autonomia em condições adversas.

A colaboração internacional e os marcos regulatórios estão evoluindo para apoiar o crescente setor de mineração espacial e robótica. A implementação pelo Japão de leis dedicadas à exploração e explotação de recursos espaciais em 2021 marcou um marco significativo, juntando-se aos Estados Unidos, Luxemburgo e aos Emirados Árabes Unidos na criação de ambientes regulatórios favoráveis. O desenvolvimento pela Agência Espacial Europeia do Braço Robótico Europeu, envolvendo um consórcio de 22 empresas europeias de sete países, demonstra a crescente ênfase na cooperação internacional para o avanço das capacidades de robótica espacial. Esses esforços colaborativos são essenciais para enfrentar desafios técnicos e estabelecer protocolos padronizados para a utilização de recursos espaciais.

O setor está testemunhando uma mudança de paradigma em direção à tecnologia de exploração espacial sustentável e à utilização de recursos. A missão DART da NASA demonstrou com sucesso capacidades de deflexão de asteroides, destacando a crescente prontidão tecnológica para a mineração de asteroides e a potencial extração de recursos. Empresas privadas e agências espaciais estão cada vez mais focadas no desenvolvimento de sistemas robóticos reutilizáveis e práticas de mineração sustentáveis para minimizar os detritos espaciais e garantir a viabilidade de longo prazo das operações espaciais. Essa ênfase na sustentabilidade está impulsionando a inovação no design robótico, com empresas desenvolvendo robôs multiuso capazes de realizar diversas tarefas, desde exploração e mineração até manutenção e montagem, maximizando a eficiência e minimizando o impacto ambiental no espaço.

Tendências e Perspectivas do Mercado Global de Mineração Espacial e Robôs

Nanossatélites e minissatélites estão prontos para criar demanda no mercado

- A classificação de espaçonaves por massa é uma das principais métricas para determinar o tamanho do veículo de lançamento e o custo de lançamento de satélites em órbita. Na América do Norte, durante 2017-2022, cerca de 45 ou mais grandes satélites lançados pertenciam a organizações norte-americanas. As organizações norte-americanas operaram mais de 80 satélites de médio porte lançados, e cerca de 2.900 ou mais pequenos satélites foram fabricados e lançados nessa região.

- A Europa testemunhou um crescimento significativo nos últimos anos, impulsionado principalmente pela crescente demanda por diferentes massas de satélites. A massa do satélite é um dos fatores mais críticos que influenciam o mercado europeu de fabricação de satélites. Isso ocorre porque diferentes tipos de satélites requerem massas diferentes, o que, por sua vez, afeta o mercado de veículos de lançamento. Por exemplo, durante 2017-2022, um total de 571 satélites foram lançados na região. Desses 571 satélites, os minissatélites responderam pela maior parte das participações, com 452 satélites lançados em órbita, seguidos por 45 nanossatélites, 37 grandes satélites, 30 satélites de médio porte e sete microssatélites.

- A fabricação de satélites tornou-se um setor cada vez mais importante na região Ásia-Pacífico nos últimos anos, impulsionada pela necessidade de atender à crescente demanda por capacidades avançadas de satélites. A faixa de massa de satélites fabricados na região Ásia-Pacífico varia significativamente, e isso tem um impacto significativo no crescimento do mercado. Por exemplo, durante 2017-2022, um total de 470 satélites foram lançados na região. Desses 470 satélites, os satélites de médio porte responderam pela maior parte das participações, com 152 satélites lançados em órbita, seguidos por 132 microssatélites, 78 grandes satélites, 66 nanossatélites e 42 minissatélites.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

O crescimento em todos os tipos de satélites e o aumento do uso para diversas aplicações estão impulsionando os gastos com programas espaciais em todo o mundo

- Os gastos governamentais globais com programas espaciais atingiram um recorde de aproximadamente USD 103 bilhões em 2021. Na região da América do Norte, que é o epicentro da inovação e pesquisa espacial, com a presença da maior agência espacial do mundo, a NASA. A GITAI, a principal empresa de robótica espacial do mundo, concluiu uma rodada de financiamento da Extensão da Série B totalizando JPY 4 bilhões (aproximadamente USD 30 milhões) para acelerar e expandir seu desenvolvimento de negócios e tecnologia nos Estados Unidos.

- Os países europeus também estão reconhecendo a importância de vários investimentos no domínio espacial. Eles estão aumentando seus gastos em atividades e inovação espacial para se manterem competitivos e inovadores no setor espacial global. A Agência Espacial Europeia (ESA) está solicitando que suas 22 nações apoiem um orçamento de EUR 18,5 bilhões durante 2023-2025. Alemanha, França e Itália são os principais contribuintes. Em junho de 2021, um consórcio de 22 empresas europeias de sete países construiu um robô para a ESA. O lançamento e a instalação do Braço Robótico Europeu foram uma estreia para a Europa e a Rússia no espaço. Esta foi a tão esperada estreia deste robô de fabricação europeia, que seguiu 14 anos de perseverança.

- Considerando o aumento das atividades relacionadas ao espaço na região Ásia-Pacífico, em 2022, de acordo com o projeto de orçamento do Japão, o orçamento espacial do país foi superior a USD 1,4 bilhão, que incluiu o desenvolvimento do foguete H3, o Satélite de Teste de Engenharia-9 e o programa de Satélite de Coleta de Informações (IGS) do país. Da mesma forma, o orçamento proposto para os programas espaciais da Índia para o ano fiscal de 2022 foi de USD 1,83 bilhão. Em 2022, o Ministério da Ciência e TIC da Coreia do Sul anunciou um orçamento espacial de USD 619 milhões para a fabricação de satélites, foguetes e outros equipamentos espaciais essenciais.

Análise de Segmento Geográfico do Mercado de Mineração Espacial e Robôs

Mercado de Mineração Espacial e Robôs na Ásia-Pacífico

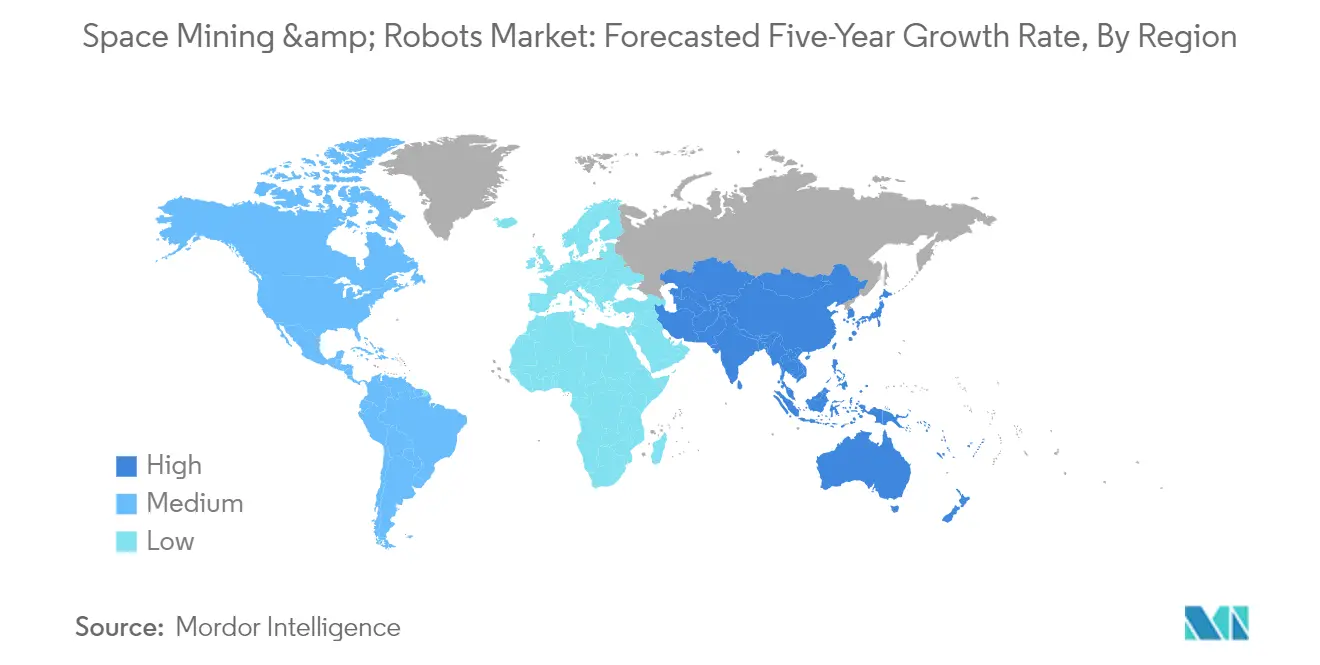

A região Ásia-Pacífico emergiu como um player significativo no mercado global de mineração espacial e robótica espacial, comandando aproximadamente 17% da participação de mercado em 2024. O setor espacial da região está testemunhando uma transformação substancial por meio do aumento dos investimentos em exploração espacial, atividades de mineração e tecnologias robóticas. Os países da Ásia-Pacífico estão enfatizando o desenvolvimento de novos robôs espaciais e o estabelecimento de infraestrutura robusta para atividades relacionadas ao espaço. O foco na exploração de recursos espaciais, particularmente hélio-3 de superfícies lunares, tornou-se uma prioridade fundamental para as principais agências espaciais da região. As colaborações governamentais com players privados fortaleceram o ecossistema, fomentando a inovação e o avanço tecnológico em robótica espacial. A integração de inteligência artificial e robótica avançada em missões espaciais acelerou ainda mais o crescimento do mercado. Além disso, o compromisso da região com o desenvolvimento de sistemas espaciais autônomos e o estabelecimento de capacidades de mineração espacial atraiu investimentos significativos dos setores público e privado.

Mercado de Mineração Espacial e Robôs na Europa

A Europa demonstrou um progresso notável no mercado de mineração espacial e no setor de robôs, alcançando uma taxa de crescimento impressionante de aproximadamente 18% durante o período 2019-2024. O avanço da região na tecnologia de robótica espacial foi impulsionado por investimentos substanciais em pesquisa e desenvolvimento, particularmente em sistemas autônomos e integração de inteligência artificial. As agências espaciais europeias e as empresas privadas têm estado na vanguarda do desenvolvimento de soluções robóticas inovadoras para exploração espacial e operações de mineração. O forte foco da região em atividades espaciais sustentáveis e na utilização de recursos levou ao desenvolvimento de sistemas robóticos sofisticados capazes de operar em ambientes espaciais extremos. Os países europeus estabeleceram estruturas abrangentes para a exploração de recursos espaciais, apoiadas por infraestrutura tecnológica robusta e instalações de pesquisa. A colaboração entre instituições acadêmicas, centros de pesquisa e players do setor criou um ecossistema dinâmico para a inovação em robótica espacial. Além disso, a ênfase da região no desenvolvimento de tecnologias espaciais reutilizáveis e soluções de mineração eficientes a posicionou como líder global no setor.

Cenário Competitivo

Principais Empresas no Mercado de Mineração Espacial e Robôs

As empresas líderes neste mercado estão focando fortemente no avanço tecnológico e na inovação, particularmente no desenvolvimento de sistemas robóticos autônomos para robôs de exploração espacial e extração de recursos. Há uma tendência clara em direção ao estabelecimento de parcerias estratégicas com agências espaciais e outros players do setor para compartilhar expertise e recursos. As empresas estão investindo significativamente em pesquisa e desenvolvimento para criar robôs mais sofisticados capazes de suportar ambientes espaciais adversos enquanto realizam tarefas complexas. A agilidade operacional é demonstrada por meio do desenvolvimento de sistemas robóticos modulares e adaptáveis que podem servir a múltiplos propósitos em missões espaciais. A expansão geográfica está centrada principalmente no estabelecimento de presença em centros-chave de tecnologia espacial, com muitas empresas abrindo novas instalações e centros de pesquisa em locais estratégicos. A inovação de produtos é amplamente impulsionada pela necessidade de soluções de mineração espacial mais eficientes e confiáveis, com ênfase no desenvolvimento de braços robóticos avançados, rovers autônomos e equipamentos especializados de mineração espacial.

Mercado Dominado por Players Espaciais Estabelecidos

O mercado de mineração espacial e robôs exibe uma estrutura moderadamente consolidada, com grandes conglomerados aeroespaciais e de defesa detendo participação de mercado significativa ao lado de empresas especializadas em robótica espacial. Players globais com ampla experiência em tecnologia espacial e recursos financeiros substanciais mantêm posições dominantes, enquanto empresas especializadas menores focam no desenvolvimento de tecnologias e soluções de nicho. O mercado é caracterizado por uma combinação de gigantes tradicionais do setor espacial e startups inovadoras, criando um ambiente competitivo dinâmico que fomenta tanto a colaboração quanto a competição. A presença de agências espaciais governamentais como clientes-chave tem influência significativa na dinâmica do mercado e nas estratégias competitivas.

A atividade de fusões e aquisições no mercado é impulsionada principalmente por empresas maiores que buscam adquirir capacidades especializadas em robótica e tecnologias inovadoras. Parcerias estratégicas e joint ventures são comuns, particularmente entre empresas aeroespaciais estabelecidas e especialistas emergentes em robótica. As barreiras de entrada no mercado são substanciais devido aos altos requisitos tecnológicos e aos investimentos de capital significativos necessários para pesquisa e desenvolvimento. Os players regionais estão ganhando cada vez mais destaque por meio do apoio governamental e da expertise especializada em aspectos específicos da tecnologia de robótica espacial.

Inovação e Parcerias Impulsionam o Sucesso Futuro

O sucesso neste mercado depende cada vez mais do desenvolvimento de tecnologias de ponta, mantendo fortes relacionamentos com as principais partes interessadas no setor espacial. As empresas incumbentes devem focar na inovação contínua em sistemas autônomos, inteligência artificial e materiais avançados para manter sua posição no mercado. Construir parcerias sólidas com instituições de pesquisa e agências espaciais governamentais é crucial para acessar financiamento e garantir contratos. As empresas precisam demonstrar capacidade de desenvolver soluções econômicas, mantendo altos padrões de confiabilidade. A capacidade de se adaptar às mudanças nos requisitos de missão e fornecer soluções flexíveis e modulares será crucial para manter a vantagem competitiva.

Para os concorrentes que buscam ganhar participação de mercado, focar em nichos especializados e desenvolver capacidades tecnológicas únicas oferece o caminho mais promissor. Construir expertise em áreas específicas, como mineração lunar, remoção de detritos ou manutenção em órbita, pode proporcionar oportunidades de entrada e crescimento no mercado. A conformidade regulatória e os padrões de segurança continuarão a desempenhar um papel crucial na formação da dinâmica competitiva, particularmente à medida que as atividades de escavação espacial aumentam. As empresas também devem considerar a natureza concentrada dos usuários finais, principalmente agências espaciais e grandes empresas aeroespaciais, ao desenvolver suas estratégias de mercado. O risco de substituição permanece relativamente baixo devido à natureza especializada dos rovers planetários, mas as empresas devem continuar a inovar para manter sua vantagem competitiva.

Líderes do Setor de Mineração Espacial e Robôs

Astrobotic

iSpace Inc.

Maxar Technologies Inc.

MDA Ltd

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2023: A ispace inc anunciou que seu módulo de pouso lunar HAKUTO-R Missão 1 concluiu com sucesso o Marco 5 de seus Marcos da Missão 1, completando uma navegação estável de um mês e cruzeiro nominal no espaço profundo.

- Janeiro de 2023: A Motiv Space Systems anuncia que foi selecionada pela ala de inovação da Força Espacial dos EUA, SpaceWERX, para uma Fase 1 de STTR para desenvolver serviços de Remediação Ativa de Detritos com auxílio robótico. A Motiv tem parceria com o Laboratório de Pesquisa Naval dos EUA (NRL), para o contrato Orbital Prime.

- Dezembro de 2022: O módulo de pouso HAKUTO-R Missão 1 da Ispace foi lançado com sucesso por um foguete SpaceX Falcon 9. O módulo de pouso transportou 7 cargas úteis e, após o estabelecimento do estado operacional estável do módulo de pouso, as cargas úteis dos clientes foram verificadas individualmente.

Escopo do Relatório do Mercado Global de Mineração Espacial e Robôs

Ásia-Pacífico, Europa e América do Norte são cobertos como segmentos por Região.| Ásia-Pacífico |

| Europa |

| América do Norte |

| Resto do Mundo |

| Região | Ásia-Pacífico |

| Europa | |

| América do Norte | |

| Resto do Mundo |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa de Satélite - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Satélites de Telecomunicações opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador, na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.