Dimensão e Quota do Mercado de Armas Ligeiras e Munições do Sudeste Asiático, Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

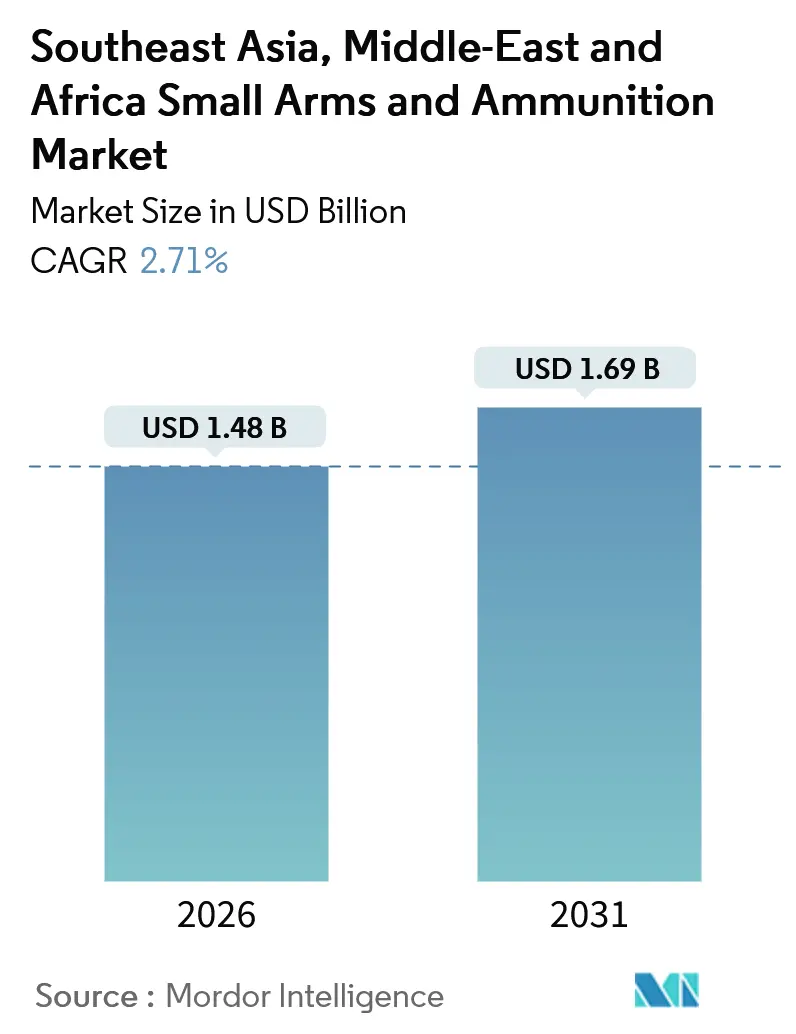

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.71% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Sudeste Asiático |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armas Ligeiras e Munições do Sudeste Asiático, Oriente Médio e África por Mordor Intelligence

O mercado de armas ligeiras e munições no Sudeste Asiático, no Oriente Médio e em África foi avaliado em USD 1,48 mil milhões em 2026 e deverá atingir USD 1,69 mil milhões até 2031, registando uma CAGR de 2,71%. O mercado é impulsionado por operações contínuas de contraterrorismo, iniciativas de modernização da defesa e mandatos de conteúdo local, que sustentam uma procura constante. Contudo, as flutuações nos preços do petróleo e os desafios de licenciamento afetam os ciclos anuais de aquisição.

Os compradores regionais estão a adotar cada vez mais cartuchos de 6,8 milímetros de nova geração, plataformas de fuzis modulares e munições com invólucro de polímero para reduzir o peso logístico. Os governos do Golfo e da ASEAN estão a utilizar cláusulas de compensação para estabelecer instalações de fabrico em joint-venture mais próximas dos utilizadores finais. A concorrência no mercado está a deslocar-se de estratégias centradas no preço para capacidades como a transferência de tecnologia, a rastreabilidade por número de série e o suporte pós-venda eficiente.

Os fornecedores com parcerias estabelecidas em cada país, como PT Pindad, Singapore Technologies Engineering e Saudi Arabian Military Industries, encontram-se melhor posicionados no mercado. Em contrapartida, os vendedores que dependem exclusivamente de importações enfrentam processos de aprovação prolongados, devido aos requisitos de auditoria do Programa de Ação das Nações Unidas. Adicionalmente, as empresas de segurança privada que protegem oleodutos e terminais de GNL representam um segmento de mercado de nicho, mas em crescimento, com procura de armas duráveis capazes de resistir a condições ambientais adversas, como areia, sal e humidade tropical.

Principais Conclusões do Relatório

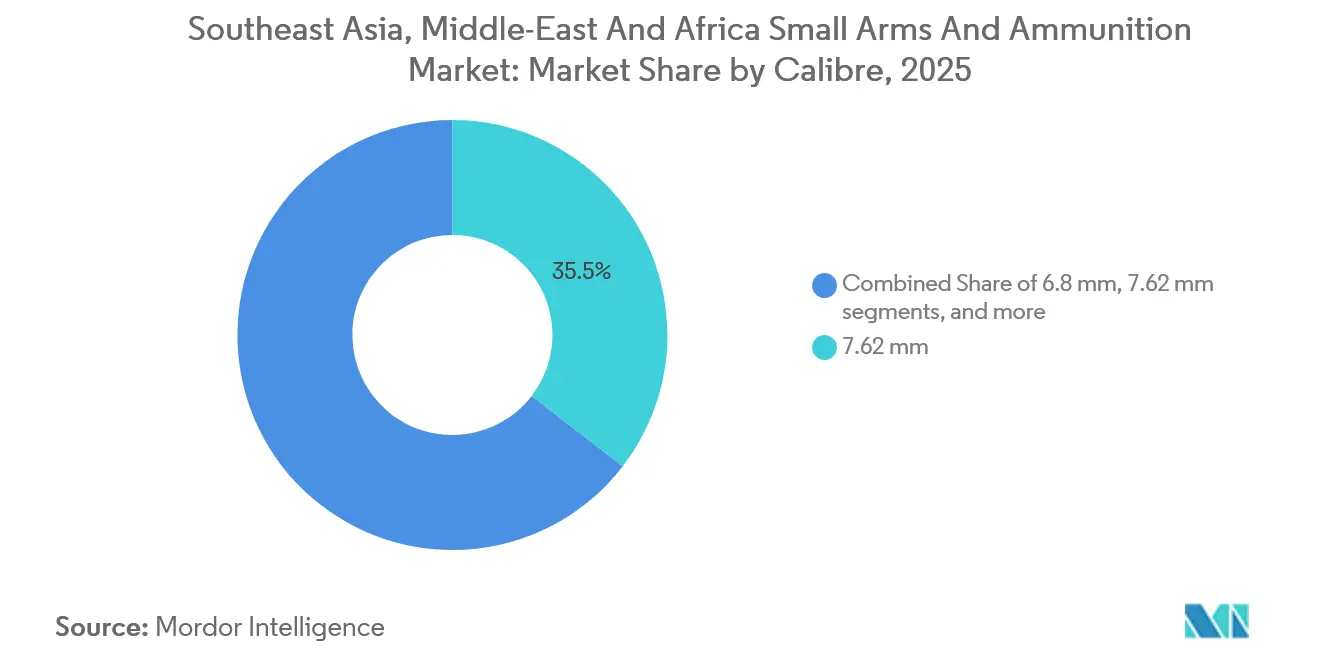

Por calibre, os projéteis de 7,62 milímetros lideraram com 35,45% da quota do mercado de armas ligeiras e munições do Sudeste Asiático, Oriente Médio e África em 2025, enquanto os cartuchos de 6,8 milímetros avançam a uma CAGR de 4,16% até 2031.

Por plataforma de armas, os fuzis contribuíram com 39,65% da receita de 2025, enquanto as submetralhadoras registaram o crescimento mais rápido, a uma CAGR de 3,23% até 2031.

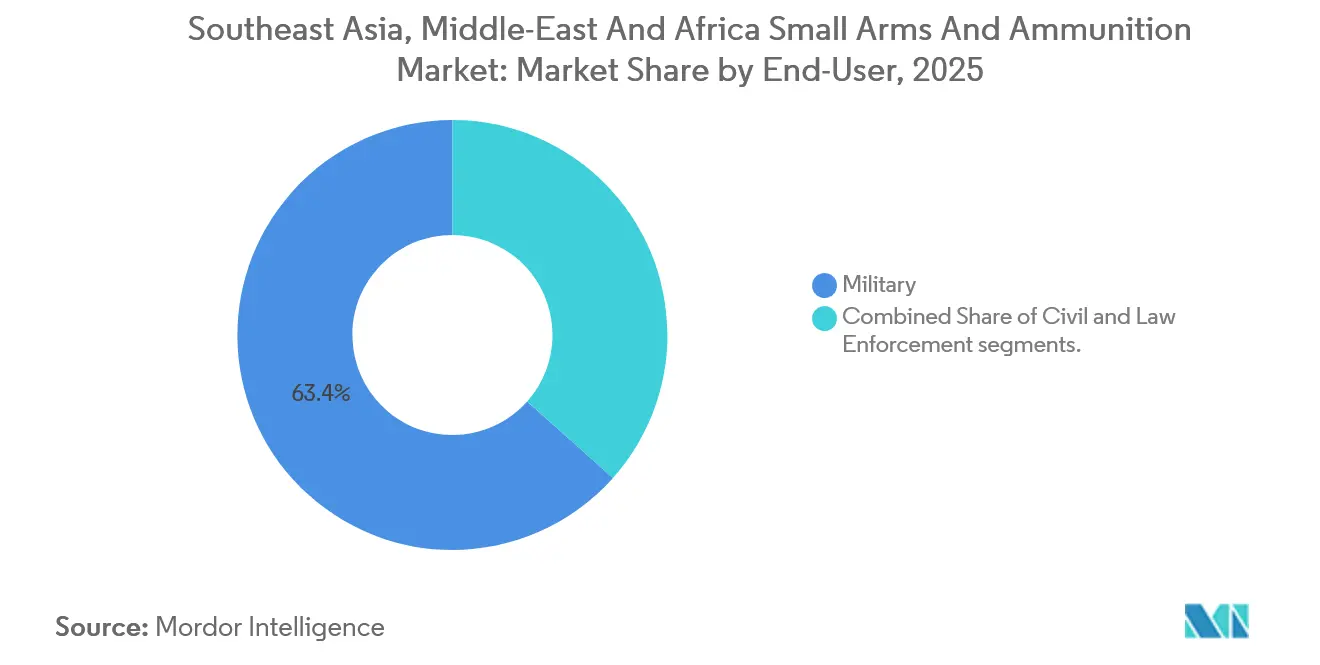

Por utilizador final, os clientes militares captaram 63,41% das vendas de 2025, enquanto a procura das forças de segurança está a expandir-se a uma CAGR de 3,11%, impulsionada por melhorias na segurança urbana.

Por geografia, o Oriente Médio representou 40,47% do volume de negócios de 2025; prevê-se que África registe o crescimento mais rápido, de 4,01% de CAGR entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Armas Ligeiras e Munições do Sudeste Asiático, Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das aquisições para contraterrorismo e segurança interna | +0.60% | Filipinas, Indonésia, Arábia Saudita, Emirados Árabes Unidos, Nigéria, Quénia | Curto prazo (≤ 2 anos) |

| Programas de modernização militar no Sudeste Asiático e no CCG | +0.50% | Nações da ASEAN, Estados do Conselho de Cooperação do Golfo | Médio prazo (2-4 anos) |

| Aumento da posse civil de armas de fogo e procura de desportos de tiro | +0.20% | Emirados Árabes Unidos, Arábia Saudita, Singapura, Malásia | Longo prazo (≥ 4 anos) |

| Políticas de compensação e localização a impulsionar a produção na região | +0.40% | Arábia Saudita, Emirados Árabes Unidos, Indonésia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Crescimento das empresas de segurança privada a proteger ativos energéticos | +0.30% | Instalações petrolíferas do CCG, Nigéria, Angola | Curto prazo (≤ 2 anos) |

| Vendas de munições em mercado cinzento facilitadas pelo comércio eletrónico | +0.10% | Concentradas no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das aquisições para contraterrorismo e segurança interna

A violência de grupos armados e o crime transfronteiriço continuam a acelerar as aquisições no mercado de armas ligeiras e munições do Sudeste Asiático, do Oriente Médio e de África. A Polícia Nacional das Filipinas assinou contratos no valor de USD 21,5 milhões em 2024 para pistolas e carabinas destinadas a combater ataques do Abu Sayyaf, e a Brimob da Indonésia expandiu os seus stocks de fuzis em 15 por cento em 2025 para enfrentar separatistas na Papua.[1]Reuters Staff, "Aquisição de Contraterrorismo na Indonésia," reuters.com O Ministério do Interior da Arábia Saudita adquiriu mais de 12.000 espingardas de assalto em 2025, após incursões de drones provenientes do Iémen. O Quénia seguiu o mesmo caminho com 8.500 fuzis para patrulhas de fronteira, destacando a viragem para armas compactas e de rápido destacamento, equipadas com supressores e calhas modulares. Estas aquisições sublinham a crescente ênfase no reforço das capacidades de segurança interna e de contraterrorismo na região.

Programas de modernização militar no Sudeste Asiático e no CCG

Os livros brancos de defesa dos estados do CCG e dos membros da ASEAN canalizam os gastos para óticas avançadas, supressores e calibres modulares que ampliam o alcance efetivo. Os Emirados Árabes Unidos alocaram USD 450 milhões em 2024 para adotar sistemas de 6,8 milímetros, que proporcionam 30 por cento mais alcance, ecoando a lógica da Arma de Esquadra de Próxima Geração do Exército dos EUA. Singapura efetuou uma encomenda de 18.000 fuzis à ST Engineering em 2025, e a Malásia reservou USD 180 milhões para munições coproduzidas até 2028, recompensando os fornecedores que integrem cláusulas de transferência de tecnologia. Estes esforços de modernização refletem uma mudança estratégica em direção a armamento avançado e acordos de produção colaborativos, visando o reforço das capacidades militares.

Aumento da posse civil de armas de fogo e procura de desportos de tiro

O segmento de consumidores do mercado de armas ligeiras e munições do Sudeste Asiático, Oriente Médio e África, embora modesto, beneficia de margens elevadas. Os Emirados Árabes Unidos emitiram 12.400 novas licenças em 2025 ao abrigo de regras simplificadas, um aumento de 22 por cento face ao ano anterior.[2]Ministério do Interior dos Emirados Árabes Unidos, "Estatísticas de Licenciamento Civil de Armas de Fogo 2025," moi.gov.ae A Arábia Saudita concedeu 8.700 licenças civis em 2024, enquanto a federação de desportos de tiro da Malásia acrescentou 18 por cento mais membros em 2025. Munições de latão de alta qualidade e projéteis de precisão atingem prémios de preço, atraindo fornecedores interessados em parcerias com cadeias de retalho. O crescente interesse nos desportos de tiro e na posse civil de armas de fogo está a criar um nicho de mercado rentável para os fornecedores na região.

Políticas de compensação e localização a impulsionar a produção na região

A localização determina quem vence os concursos. A Arábia Saudita atingiu 24,89 por cento de localização das despesas de defesa em 2024 e tem como meta 50 por cento até 2030, o que levou à criação de uma fábrica em joint-venture da Rheinmetall no valor de USD 580 milhões, inaugurada em 2025. A Indonésia impõe uma regra de 35 por cento de conteúdo local, o que levou PT Pindad a licenciar processos da FN Herstal. A Lei da República n.º 12024 das Filipinas exige um reinvestimento local de 10 por cento, o que levou a Israel Weapon Industries a abrir uma linha de forjamento de canos em 2025. Tais políticas recompensam as joint-ventures estabelecidas, ao mesmo tempo que desincentivam os candidatos que dependem exclusivamente de importações. Estas iniciativas estão a remodelar o panorama competitivo, dando prioridade à produção local e a acordos de transferência de tecnologia.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Licenciamento de importação e certificação de utilizador final rigorosos | -0.40% | Sudeste Asiático, Oriente Médio | Médio prazo (2-4 anos) |

| Volatilidade orçamental associada ao preço do petróleo nos estados do Médio Oriente e África | -0.50% | Estados do CCG, economias africanas dependentes do petróleo | Curto prazo (≤ 2 anos) |

| Preocupações com o tráfico ilícito a promover uma rastreabilidade mais rigorosa | -0.20% | Sahel, Corno de África, corredores marítimos do Sudeste Asiático | Médio prazo (2-4 anos) |

| Transição para opções não letais de controlo de multidões por energia dirigida | -0.10% | Centros urbanos no Oriente Médio e no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento de importação e certificação de utilizador final rigorosos

Os quadros das Nações Unidas exigem que os importadores verifiquem os utilizadores finais, prolongando os ciclos de aquisição no mercado de armas ligeiras e munições do Sudeste Asiático, Oriente Médio e África em até nove meses. A Lei das Armas e Explosivos de Singapura atrasou três contratos de munições em 2025, e as regras de marcação das ISACS sobrecarregam as fábricas de menor dimensão que não dispõem de meios para financiar equipas de conformidade. Embora os operadores estabelecidos absorvam estes custos, os fornecedores oportunistas retiram-se, reduzindo a pressão competitiva sobre os preços. O ambiente regulatório está a tornar-se cada vez mais rigoroso, impactando o ritmo e o custo dos processos de aquisição em toda a região.

Volatilidade orçamental associada ao preço do petróleo nos estados do Médio Oriente e África

As despesas de defesa acompanham os preços do petróleo Brent, que caíram de USD 82 em 2024 para USD 75 em meados de 2025, levando a Arábia Saudita a diferir um concurso de 25.000 fuzis e a Nigéria a reduzir as suas dotações de defesa para 2025 em 12 por cento.[3]RAND Corporation, "Volatilidade do Orçamento de Defesa no Oriente Médio," rand.org Os fornecedores respondem com condições de pagamento flexíveis e propostas de troca vinculadas a carregamentos de crude, mas a incerteza no reconhecimento de receitas pesa sobre os fabricantes cotados em bolsa. A volatilidade nos preços do petróleo continua a influenciar os orçamentos de defesa, criando desafios tanto para os governos como para os fornecedores na manutenção de planos de aquisição consistentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Calibre: Os Cartuchos Intermédios Cedem Lugar à Balística de Nova Geração

O segmento de 7,62 milímetros representou 35,45% das vendas de 2025, impulsionado pelo inventário legado de plataformas AK. No entanto, o financiamento está a ser cada vez mais direcionado para calibres compatíveis com os padrões ocidentais. Por exemplo, a Indonésia encomendou 42 milhões de projéteis de 7,62×39 milímetros em 2024, mas apenas alocou 18% do seu orçamento de armas ligeiras para 2025-2029 a este calibre. Em contrapartida, prevê-se que a munição de 6,8 milímetros cresça a uma CAGR de 4,16%, a mais elevada no mercado de armas ligeiras e munições do Sudeste Asiático, Oriente Médio e África, na sequência de testes de combate dos EUA que demonstraram 20% de maior letalidade a 600 metros. O calibre de 5,56 milímetros continua a ser essencial, como evidenciado pela encomenda da Malásia de 28 milhões de projéteis em 2025, enquanto os stocks de 9 milímetros se expandem em paralelo com as atualizações de armas de mão policiais. Os calibres de nicho, como o .338 Lapua Magnum, atraem unidades de operações especiais, mas contribuem minimamente para a receita global.

O mercado beneficia da diversificação de calibres à medida que os utilizadores finais procuram tanto a compatibilidade retroativa como a balística avançada. Os fornecedores estão a oferecer fuzis modulares que podem acomodar projéteis de 5,56 mm, 6,8 mm e 7,62 mm através da troca de canos, reduzindo assim os custos do ciclo de vida e simplificando a logística. Adicionalmente, os avanços na tecnologia de invólucro de polímero prometem reduções de peso de 30 a 40%, permitindo que os soldados transportem mais munições sem exceder os limites de carga.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Plataforma de Armas: Os Imperativos de Combate em Espaços Fechados Redefinem as Prioridades de Aquisição

Os fuzis geraram 39,65% da receita de 2025; no entanto, as estratégias de operações urbanas estão a acelerar a procura de submetralhadoras, cuja expansão é projetada a uma CAGR de 3,23% até 2031. Por exemplo, a Guarda Presidencial dos Emirados Árabes Unidos adquiriu 4.200 FN P90s em 2025 para proteção de altas individualidades, enquanto a Brimob da Indonésia adquiriu cerca de 2.800 MP5s em 2024. As pistolas também registam elevada procura, com as forças policiais a padronizar pistolas semiautomáticas de alta capacidade; por exemplo, Singapura encomendou 8.500 SIG P226s em 2024. As metralhadoras leves e as espingardas continuam a servir funções especializadas, como o fogo de supressão e o controlo de distúrbios, com ciclos de substituição mais curtos em unidades de alto ritmo operacional a sustentar uma procura constante.

As prioridades de aquisição nos mercados de armas ligeiras e munições do Sudeste Asiático, do Oriente Médio e de África enfatizam agora a modularidade, os acabamentos resistentes à corrosão e a compatibilidade com supressores, em detrimento da velocidade máxima de boca. Os fornecedores capazes de integrar óticas avançadas e sensores de treino com Bluetooth praticam preços premium.

Por Utilizador Final: A Modernização das Forças de Segurança Aproxima-se do Nível Militar

As organizações militares representaram 63,41% das despesas de 2025, mas as forças de segurança registam taxas de crescimento mais elevadas. Por exemplo, a Polícia Nacional das Filipinas alocou USD 86 milhões para armas ligeiras até 2026, enquanto as Forças de Segurança Especial da Arábia Saudita destacaram 12.500 novas carabinas em 2025, com capacidades anteriormente exclusivas de unidades de operações especiais. Os compradores civis permanecem um segmento de nicho, mas rentável, apoiado pelas iniciativas de tiro recreativo do Golfo associadas a esforços de diversificação económica.

À medida que os distúrbios urbanos e o crime organizado esbatam cada vez mais as fronteiras tradicionais da defesa, os ministérios do interior exigem fiabilidade de grau militar nas armas policiais. Esta tendência leva os fabricantes de munições a produzir tanto projéteis de 9 mm otimizados para controlo de multidões como cartuchos de 5,56 mm perfurantes de blindagem, expandindo assim os seus portfólios de produtos e estabilizando as taxas de produção.

Análise Geográfica

O Oriente Médio representou 40,47% da receita de 2025 no mercado de armas ligeiras e munições do Sudeste Asiático, Oriente Médio e África, apoiado pelas iniciativas de localização da Visão 2030 que direcionam os orçamentos para a produção doméstica. Por exemplo, a fábrica da Rheinmetall-SAMI, inaugurada em 2025 com uma capacidade anual de 120 milhões de projéteis, reduziu as importações de cartuchos em 35%. O programa de substituição de fuzis dos Emirados Árabes Unidos no valor de USD 450 milhões destaca o foco da região nas plataformas de nova geração. Ao mesmo tempo, Omã adjudicou um contrato de munições de 18 milhões de projéteis a um produtor local em 2025, reforçando assim a sua autossuficiência. No entanto, as flutuações nos preços do petróleo bruto afetam diretamente os volumes de encomendas, levando os fornecedores a oferecer opções de pagamento diferido.

Os desafios geográficos e as ameaças insurgentes do Sudeste Asiático tornam necessária a distribuição de stocks. Exemplos disso incluem a compra de 22.000 fuzis pela Indonésia para as unidades da Papua, os contratos de pistolas e carabinas das Filipinas no valor de PHP 1,2 mil milhões, e a encomenda de 18.000 fuzis SAR 21 Mk2 por Singapura. Embora as estratégias de aquisição variem, existe uma ênfase partilhada em armas leves e prontas para óticas. As políticas de compensação, como o requisito de 35% de conteúdo local da Indonésia e o Programa de Colaboração Industrial da Malásia, influenciam as decisões de aquisição, criando barreiras à entrada no mercado para alguns fornecedores.

Prevê-se que África registe o crescimento mais rápido, com uma CAGR de 4,01% até 2031. O Quénia aumentou os stocks de fuzis policiais em 8.500 unidades em 2024 e duplicou os planos de produção de fábricas de munições para apoiar exportações regionais. A Nigéria pôs em funcionamento uma linha de produção de 12 milhões de projéteis em Kaduna em 2024, mas atingiu apenas 60% da capacidade devido a problemas de controlo de qualidade, evidenciando a lacuna entre as ambições políticas e a execução operacional. Entretanto, o contrato da Denel de 2025 com as Forças Armadas Sul-Africanas demonstra que os operadores estabelecidos ainda conseguem garantir contratos apesar dos desafios de reestruturação.

Panorama Competitivo

O mercado de armas ligeiras e munições no Sudeste Asiático, no Oriente Médio e em África é moderadamente fragmentado, com os cinco maiores fornecedores a representar aproximadamente 38% da receita combinada. As políticas de localização levaram à criação de fábricas em joint-venture, criando mini-oligopólios específicos de cada país. Por exemplo, a SAMI e a Rheinmetall na Arábia Saudita, a ST Engineering nos países da ASEAN e a PT Pindad na Indonésia beneficiam do estatuto de concorrente preferencial ao abrigo dos regulamentos de conteúdo nacional. Exemplos disso incluem a exportação de 12.000 fuzis pela PT Pindad para as Filipinas em 2024 e a aquisição de uma participação de 51% num distribuidor malaio pela ST Engineering em 2025, demonstrando como os operadores estabelecidos capitalizam a proximidade e o alinhamento de políticas para garantir contratos.

Os esforços de inovação atuais centram-se em fuzis com conversão de calibre, munições com invólucro de polímero e óticas inovadoras. A FN Herstal introduziu o sistema FN EVOLYS em 2024, com troca de calibre sem ferramentas, que despertou o interesse da Guarda Nacional da Arábia Saudita e da unidade de ações especiais da polícia da Malásia. Os fabricantes turcos MKEK e Sarsilmaz oferecem preços até 30% inferiores aos dos seus concorrentes ocidentais, cumprindo simultaneamente as normas de marcação das ISACS, o que lhes permitiu garantir uma venda de 15.000 fuzis ao Níger em 2024. No entanto, os fornecedores sem instalações de produção regional ou infraestrutura de conformidade enfrentam desafios, incluindo margens reduzidas devido aos custos de auditoria e ciclos de concurso prolongados.

Líderes do Setor de Armas Ligeiras e Munições do Sudeste Asiático, Oriente Médio e África

Singapore Technologies Engineering Ltd.

PT Pindad

Saudi Arabian Military Industries (SAMI)

Israel Weapon Industries (IWI) Ltd.

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Saudi Arabian Military Industries (SAMI) e Rheinmetall iniciaram a produção em plena escala na sua fábrica especializada de munições em Al-Kharj. A instalação atingiu o seu objetivo de produção inicial de 120 milhões de projéteis anuais, com foco em cartuchos de 5,56 mm e 7,62 mm, que são essenciais para as operações militares de armas ligeiras. Sendo a iniciativa de localização de defesa mais significativa no âmbito da Visão 2030, prevê-se que a fábrica reduza a dependência da Arábia Saudita das importações europeias de munições em aproximadamente 35%. Este desenvolvimento alinha-se com o objetivo do Reino de localizar 50% das despesas militares até 2030, com as taxas de localização a situarem-se em cerca de 24,9% no final de 2025.

- Janeiro de 2026: O Ministério da Defesa de Israel e as Forças de Defesa de Israel concluíram a distribuição de milhares de fuzis ARAD produzidos pela Israel Weapon Industries a equipas de resposta rápida em todo o país. O lançamento marca a conclusão de um programa de aquisição focado em sistemas de defesa padronizados e produzidos internamente. O ARAD foi desenvolvido para profissionais de forças especiais e segurança que operam em condições exigentes e baseia-se numa plataforma AR avançada. O fuzil de 5,56 mm apresenta operação por pistão de curso curto, controlos totalmente ambidestros, um cano forjado por martelagem de flutuação livre e calhas integradas para suporte de óticas e acessórios.

Âmbito do Relatório do Mercado de Armas Ligeiras e Munições do Sudeste Asiático, Oriente Médio e África

As armas ligeiras e munições englobam armas de fogo portáteis e os respetivos cartuchos, concebidos para satisfazer os requisitos de defesa, segurança pública e segurança civil no Sudeste Asiático, no Oriente Médio e em África. O estudo abrange a aquisição, produção e distribuição de fuzis, pistolas, submetralhadoras, metralhadoras leves, espingardas e munições em calibres que variam entre 5,56 mm e 12,7 mm, ao serviço de forças militares, forças de segurança, contratantes de segurança privada e utilizadores civis licenciados. O mercado inclui também a manutenção ao nível de componentes, o fabrico localizado ao abrigo de acordos de compensação e os acordos de transferência de tecnologia entre fabricantes de equipamento original estrangeiros e fábricas de armamento estatais regionais.

O Mercado de Armas Ligeiras e Munições do Sudeste Asiático, Oriente Médio e África é segmentado por calibre, plataforma de armas, utilizador final e geografia. Por calibre, o mercado é segmentado em 5,56 mm, 6,8 mm, 7,62 mm, 9 mm, 12,7 mm e outros calibres. Por plataforma de armas, o mercado é segmentado em pistolas, fuzis, metralhadoras leves, submetralhadoras e espingardas. Por utilizador final, o mercado é segmentado em civil, forças de segurança e segmentos militares. Por geografia, o mercado é segmentado em Sudeste Asiático (compreendendo a Indonésia, a Malásia, as Filipinas, Singapura e o restante do Sudeste Asiático), Oriente Médio (compreendendo os Emirados Árabes Unidos, a Arábia Saudita e o restante do Oriente Médio) e África (compreendendo a África do Sul e o restante de África). A dimensão e as previsões do mercado foram fornecidas em valor (mil milhões de USD) para todos os segmentos acima indicados.

| 5,56 mm |

| 6,8 mm |

| 7,62 mm |

| 9 mm |

| 12,7 mm |

| Outros Calibres |

| Pistolas |

| Fuzis |

| Metralhadoras Leves (MGL) |

| Submetralhadoras (SMG) |

| Espingardas |

| Civil |

| Forças de Segurança |

| Militar |

| Sudeste Asiático | Indonésia | |

| Malásia | ||

| Filipinas | ||

| Singapura | ||

| Restante do Sudeste Asiático | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante de África | ||

| Por Calibre | 5,56 mm | ||

| 6,8 mm | |||

| 7,62 mm | |||

| 9 mm | |||

| 12,7 mm | |||

| Outros Calibres | |||

| Por Plataforma de Armas | Pistolas | ||

| Fuzis | |||

| Metralhadoras Leves (MGL) | |||

| Submetralhadoras (SMG) | |||

| Espingardas | |||

| Por Utilizador Final | Civil | ||

| Forças de Segurança | |||

| Militar | |||

| Por Geografia | Sudeste Asiático | Indonésia | |

| Malásia | |||

| Filipinas | |||

| Singapura | |||

| Restante do Sudeste Asiático | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de armas ligeiras e munições do Sudeste Asiático, Oriente Médio e África?

O mercado situou-se em USD 1,48 mil milhões em 2026 e projeta-se que atinja USD 1,69 mil milhões até 2031, crescendo a uma CAGR de 2,71%.

Qual o calibre com crescimento mais rápido nas aquisições regionais?

Prevê-se que a munição de 6,8 milímetros se expanda a uma CAGR de 4,16%, à medida que as forças militares procuram projéteis de maior alcance e melhor penetração.

Por que razão os mandatos de localização são importantes para os fornecedores?

Países como a Arábia Saudita e a Indonésia exigem até 50% de conteúdo local, pelo que os fornecedores estrangeiros devem criar fábricas em joint-venture ou arriscam ser excluídos dos concursos.

Qual o segmento de utilizador final com crescimento de quota mais rápido?

As forças de segurança estão a aumentar as suas aquisições a uma CAGR de 3,11%, à medida que as ameaças à segurança urbana aumentam.

De que forma as oscilações do preço do petróleo afetam as aquisições de defesa no Oriente Médio e em África?

Os preços mais baixos do crude reduzem as receitas governamentais, adiando frequentemente os concursos de fuzis e munições ou diminuindo os volumes de encomendas anuais.

Que tecnologias irão moldar as futuras aquisições regionais?

Os fuzis modulares com kits de conversão de calibre, as munições com invólucro de polímero que reduzem o peso e as óticas inteligentes integradas com calculadoras balísticas estão a ganhar terreno.

Página atualizada pela última vez em: