Tamanho e Participação do Mercado de Munições de Médio e Grande Calibre da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

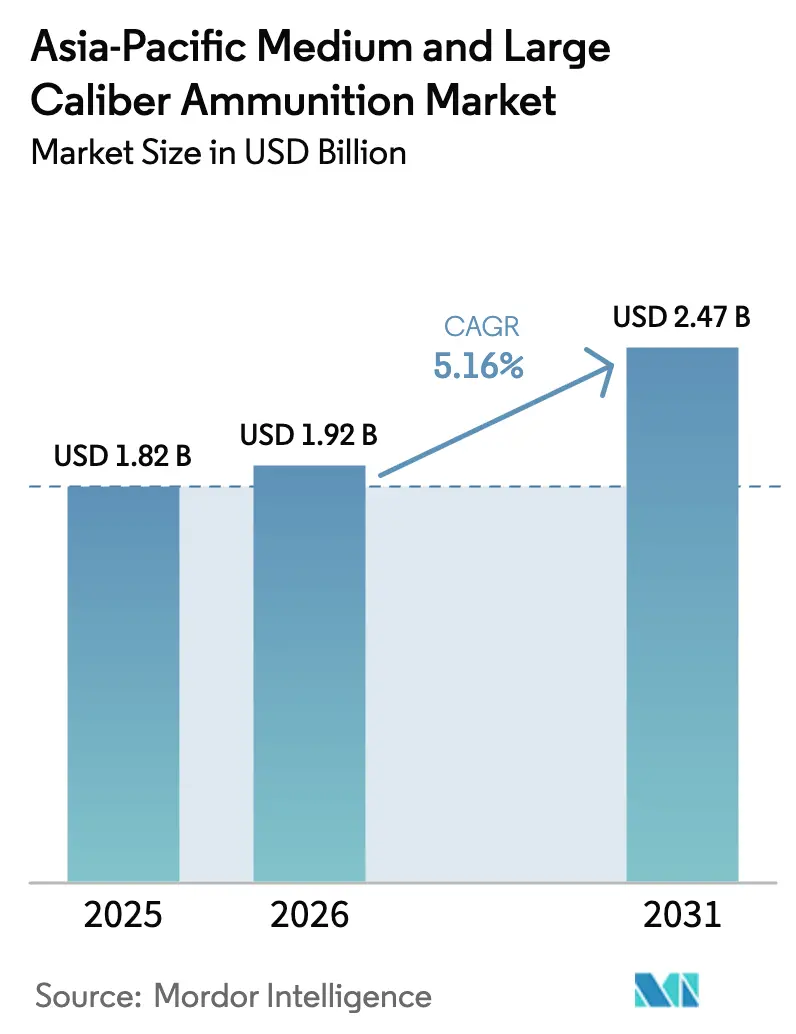

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Munições de Médio e Grande Calibre da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de munições de médio e grande calibre da Ásia-Pacífico cresça de USD 1,82 mil milhões em 2025 para USD 1,92 mil milhões em 2026, com previsão de atingir USD 2,47 mil milhões até 2031, a um CAGR de 5,16% no período 2026-2031. Este crescimento é impulsionado por programas de rearmamento em países como o Japão, Taiwan, Índia e Austrália, juntamente com iniciativas para reforçar as capacidades de produção doméstica, que reduzem os prazos de entrega e a dependência dos canais de Vendas Militares Estrangeiras (FMS). Fatores como a rápida modernização naval, a integração de sistemas de controlo de fogo habilitados por IA e os ensinamentos retirados das escassez de munições na Ucrânia estão a impulsionar ainda mais a procura, particularmente para artilharia de 155mm e projéteis navais de 127mm. No entanto, o aumento dos preços do cobre e do latão está a elevar os custos unitários, enquanto os investimentos emergentes em sistemas de energia dirigida representam um potencial desafio de substituição a longo prazo.

Principais Conclusões do Relatório

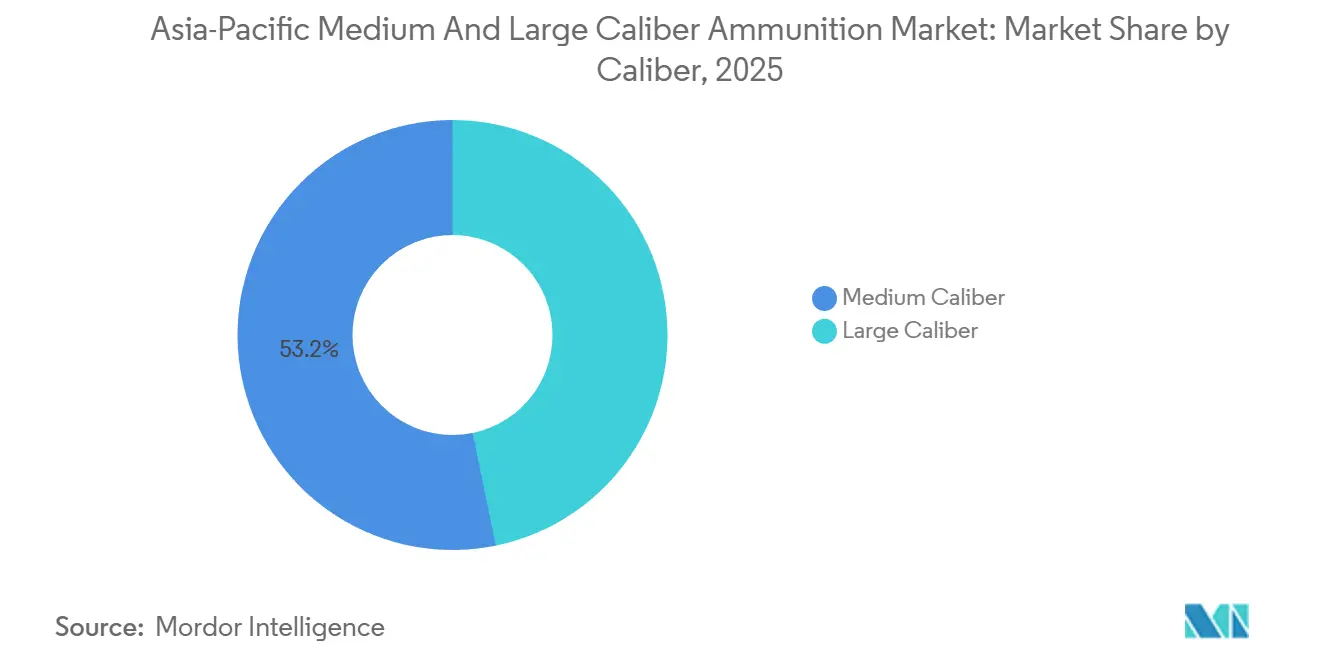

- Por calibre, o médio calibre liderou com 53,23% da participação no mercado de munições de médio e grande calibre da Ásia-Pacífico em 2025, enquanto o grande calibre tem previsão de crescer a um CAGR de 6,55% até 2031.

- Por produto, projéteis de artilharia e morteiros representaram 38,95% do mercado de munições de médio e grande calibre da Ásia-Pacífico em 2025; bombas aéreas e granadas têm projeção de expansão a um CAGR de 6,04% até 2031.

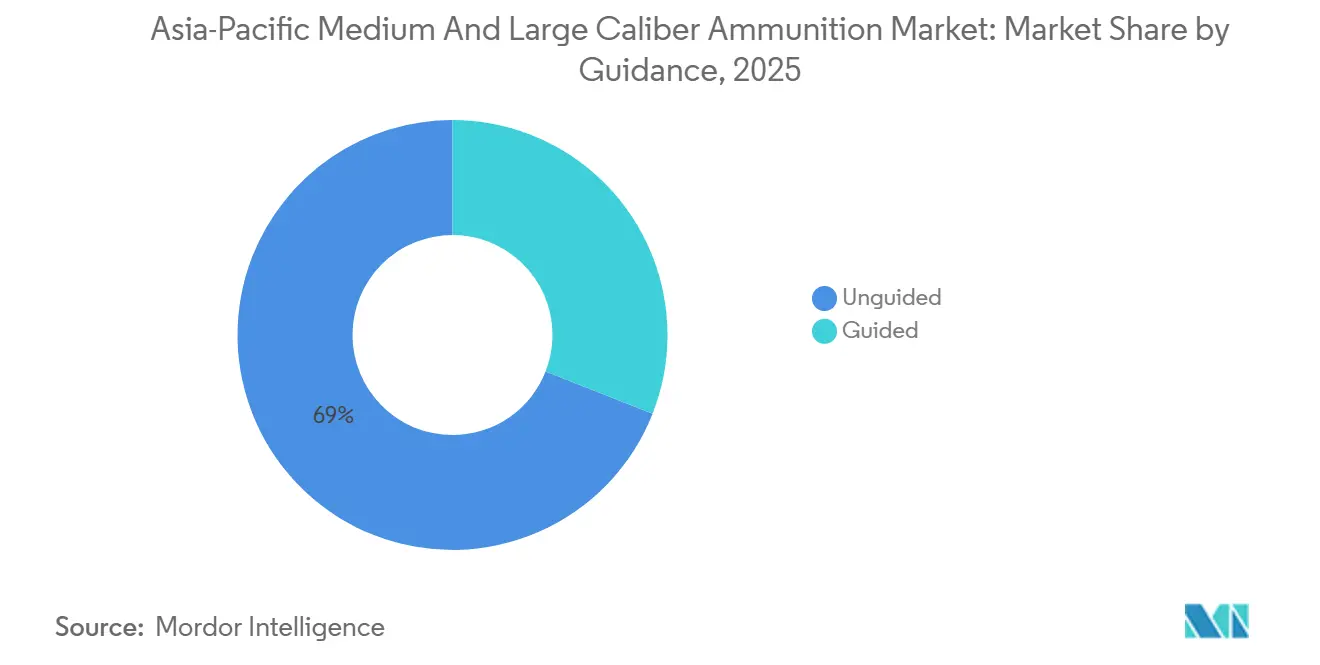

- Por guiagem, os projéteis não guiados capturaram uma participação de 69,04% em 2025, enquanto as munições guiadas têm previsão de crescer a um CAGR de 7,85% até 2031.

- Por utilizador final, o segmento militar detinha uma participação de 86,95% em 2025, enquanto o segmento de aplicação da lei tem projeção de crescer a um CAGR de 6,01% até 2031.

- Por plataforma, os sistemas terrestres representaram 56,93% da receita de 2025, enquanto as plataformas aéreas têm previsão de crescer a um CAGR de 6,58% até 2031.

- Por geografia, a China representou 33,49% dos gastos regionais em 2025, enquanto a Índia tem projeção de crescer a um CAGR de 6,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Munições de Médio e Grande Calibre da Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de rearmamento a partir de 2026 nas forças de defesa do Indo-Pacífico | +1.20% | Japão, Coreia do Sul, Taiwan, Filipinas, Austrália | Médio prazo (2-4 anos) |

| Aumento da produção indígena e centros de exportação | +1.00% | Índia, Coreia do Sul, Austrália, com expansão de exportações para o Médio Oriente e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Rápida modernização naval impulsionando projéteis navais de 76-127mm e 155mm | +0.70% | China, Índia, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Sistemas de controlo de fogo habilitados por IA desbloqueiam a procura de projéteis "Inteligentes" | +0.60% | Global, com adoção antecipada na Índia, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Reposição de reservas após os ensinamentos do conflito na Ucrânia | +0.50% | Global, particularmente Japão, Coreia do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Requisito de nicho para munições de explosão aérea contra-UAV | +0.30% | Índia, Coreia do Sul, Taiwan, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Rearmamento a partir de 2026 nas Forças de Defesa do Indo-Pacífico

O orçamento de defesa recorde de Tóquio de USD 58 mil milhões para o exercício fiscal de 2025 inclui aquisições de munições equivalentes ao total combinado dos três anos anteriores. Esta escala obriga os fornecedores a garantir contratos de cobre e propelente com dois anos de antecedência para mitigar a volatilidade do mercado spot. A carta FMS de USD 11,1 mil milhões de Taiwan incorpora cláusulas de aumento que permitem pedidos trimestrais, o que aumenta a flexibilidade, mas complica o planeamento da produção para os principais contratantes norte-americanos. A Coreia do Sul aumentou o seu objetivo de reserva de guerra de 155mm em 125.000 projéteis para 2025, convertendo a expansão de capacidade opcional da Poongsan em produção comprometida. As Filipinas, participante de ciclo inicial, introduziram requisitos de conteúdo local de 40% para munições de obuses ATMOS, levando a empresa israelita Elbit a colaborar com o Arsenal Governamental de propriedade estatal para operações de enchimento. Nestes países, a atividade de aquisição está concentrada em 2026-2028, impulsionando turnos de horas extraordinárias e a utilização de prensas de forjamento acima de 95% da capacidade. Após 2028, a reposição diminui, mas as encomendas de manutenção mantêm a atividade de base. Esta visibilidade plurianual suporta um aumento estável de 1,2 pontos no CAGR do mercado de munições de médio e grande calibre da Ásia-Pacífico.

Aumento da Produção Indígena e Centros de Exportação

A Munitions India Limited (MIL) opera seis linhas de laminagem a quente para corpos de projéteis de 155mm e introduziu deteção automática de defeitos por ultrassons em 2025, resultando numa redução de 30% nas taxas de rejeição. As exportações de grau NATO da Kalyani demonstraram conformidade com os rigorosos padrões de aceitação de lotes STANAG 4110, levando a Polónia a apresentar um pedido de seguimento para 25.000 projéteis. A Poongsan da Coreia do Sul duplicou a produção de estojos de latão e integrou verticalmente a manutenção de prensas de extrusão para minimizar o tempo de inatividade, uma resposta estratégica à elevada volatilidade do cobre na LME. A fábrica de Benalla da Thales na Austrália garantiu energia verde de uma quinta solar próxima, mitigando penalidades de precificação de carbono e reforçando os objetivos de soberania industrial de Camberra. Coletivamente, estes centros reduzem os tempos de envio e os riscos relacionados com o ITAR, contribuindo com um ganho estrutural de 1 ponto para a trajetória de crescimento do mercado de munições de médio e grande calibre da Ásia-Pacífico.

Rápida Modernização Naval Impulsionando Projéteis de 76-127mm e 155mm

As fragatas da classe Mogami do Japão utilizam projéteis guiados Vulcano de 127mm, permitindo missões de ataque terrestre tradicionalmente reservadas a mísseis de cruzeiro. Esta mudança altera os conceitos operacionais da frota e aumenta os orçamentos para munições de precisão guiada (PGM). Os destróieres KDX-III Lote II da Coreia do Sul integram canhões de 127mm com radares avançados de controlo de fogo, aumentando a probabilidade de acerto a alcances de até 100 km. O projeto da classe Hunter da Austrália alcançou uma poupança de combustível de 400 toneladas ao adotar projéteis de 127mm de menor peso, impulsionando encomendas recorrentes de variantes de baixa resistência com base sangrante. Os destróieres Tipo 055 da China empregam projéteis de alcance alargado de 130mm com opções de base sangrante e assistência por foguete, sustentando a procura doméstica e apoiando variantes de exportação para o Paquistão. A Marinha Indiana, tradicionalmente dependente de sistemas de 76mm, está a preparar um Pedido de Informação (RFI) para sistemas de 127mm, de forma a alinhar-se com as doutrinas de fogo de superfície de longo alcance. Espera-se que esta modernização naval contribua com um aumento de 0,7 pontos para o CAGR do mercado de munições de médio e grande calibre da Ásia-Pacífico até 2031.

Sistemas de Controlo de Fogo Habilitados por IA Desbloqueiam a Procura de Projéteis "Inteligentes"

O DRDO da Índia utiliza um gémeo digital do seu projétil de 155mm para simular o stress em-bore e a balística externa em 40.000 iterações, reduzindo assim o tempo de desenvolvimento em oito meses e permitindo a produção de projéteis inteligentes abaixo de USD 10.000. Os pacotes de atualização K9 da Coreia do Sul incluem antenas GPS no armamento e recetores GPS militares encriptados, permitindo espoletas de correção de trajetória em voo e melhorando a eficácia do primeiro disparo enquanto reduzem as exigências logísticas. A Força de Autodefesa Terrestre (GSDF) do Japão integra algoritmos de aprendizagem automática em centros de direção de fogo para analisar dados meteorológicos, imagens de drones e dados históricos de dispersão, selecionando dinamicamente entre disparos não guiados e guiados para eficiência de custos. O Exército da Austrália está a estudar modelos de IA para recomendar a combinação de projéteis mais rentável para o sucesso da missão, potencialmente poupando USD 35 milhões em custos do ciclo de vida de munições ao longo de cinco anos. Estes avanços comprimem o ciclo sensor-atirador de minutos para segundos, incentivando a aquisição de projéteis inteligentes de maior custo enquanto reduzem as quantidades globais, resultando num impulso de 0,6 pontos para o crescimento do mercado.

Análise do Impacto das Restrições*

| Restrição | (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controlos de exportação rigorosos semelhantes ao ITAR no âmbito do Quad e da UE | -0.40% | Global, com impacto agudo nos destinatários de FMS dos EUA (Taiwan, Japão, Filipinas) | Curto prazo (≤ 2 anos) |

| Inflação persistente dos custos do cobre/latão | -0.30% | Global, afetando particularmente os produtores da Índia, Coreia do Sul e Austrália | Médio prazo (2-4 anos) |

| Alternativas emergentes de energia dirigida | -0.20% | EUA, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Pressão ambiental para formulações sem chumbo | -0.20% | Austrália, Japão, Coreia do Sul, com expansão de conformidade impulsionada pela UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controlos de Exportação Rigorosos Semelhantes ao ITAR no Âmbito do Quad e da UE

Os responsáveis de projetos australianos relatam uma espera média de 270 dias para licenças de exportação dos EUA para matrizes de forjamento utilizadas na produção de projéteis de 155mm, necessitando de dependência interina de ferramentas legadas. A dependência de Taiwan em relação ao FMS atrasou as entregas de projéteis, suscitando discussões com a Índia e a Coreia do Sul para cadeias de abastecimento alternativas. O Japão flexibilizou os seus regulamentos de exportação em 2025, mas continua condicionado pelo ITAR para kits de orientação de origem norte-americana, o que atrasa a coprodução de projéteis Excalibur em pelo menos 12 meses. Estes desafios de controlo de exportações reduzem coletivamente o CAGR de curto prazo em 0,4 pontos, mas simultaneamente impulsionam investimentos indígenas que compensam o impacto a longo prazo.

Inflação Persistente dos Custos do Cobre/Latão

Os preços do cobre tiveram uma média de USD 9.200 por tonelada em 2025, um aumento de 18% em relação a 2023, inflacionando significativamente o custo dos estojos de cartuchos de latão, que constituem até 40% do custo total de um projétil.[1]London Metal Exchange, "Preços do Cobre," lme.com As margens da Poongsan diminuíram três pontos apesar de um programa de cobertura a prazo de nove meses, destacando os desafios da gestão da inflação dos metais. A MIL renegociou com o Ministério da Defesa da Índia para incluir uma cláusula de escalada vinculada aos preços da LME, transferindo um aumento de custo de 8% nos projéteis de 155mm. A fábrica de Benalla da Austrália enfrentou um excesso de custos de 10%, levando a um acordo de fornecimento de cobre de cinco anos com a mina Olympic Dam da BHP. A inflação sustentada dos custos de insumos reduz o CAGR de médio prazo em 0,3 pontos, pressionando os orçamentos de modernização discricionária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Calibre: Mudança de Poder de Fogo para Tubos Pesados

Os projéteis de grande calibre representaram 46,77% da receita de 2025 e têm projeção de crescer a um CAGR de 6,55%, podendo atingir paridade com o médio calibre até 2030. Por exemplo, os obuseiros ATAGS e Dhanush da Índia consomem aproximadamente 70.000 projéteis de 155 mm anualmente durante o treino, com atualizações guiadas a aumentar significativamente o valor por projétil.[2]Ordnance Factory Board, "155 mm Ammunition," ofb.gov.in Adicionalmente, o plano da Austrália de implantar 75 tanques M1A2 SEPv3 exige uma procura anual de cerca de 18.000 projéteis de 120 mm, que anteriormente eram importados, mas em breve serão produzidos internamente. Esta mudança destaca a crescente importância das capacidades de produção local para satisfazer a procura crescente de munições de grande calibre.

As munições de médio calibre, com variação de 20 mm a 57 mm, apoiam veículos de combate de infantaria, helicópteros de ataque e montagens CIWS. Em 2025, a Directorate of Ordnance (Coordination & Services) forneceu 2 milhões de projéteis de 30 mm para a frota BMP-2, representando 12% da sua receita anual de munições. No entanto, a crescente importância dos fogos em rede e dos kits guiados está a impulsionar o valor das munições de grande calibre, sublinhando que as futuras divisões de receita priorizarão a letalidade em detrimento do volume puro no mercado de munições de médio e grande calibre da Ásia-Pacífico. A transição para sistemas guiados e em rede sublinha a natureza evolutiva da guerra moderna e o seu impacto na procura de munições.

Por Produto: Munições Programáveis Ganham Atenção

Os obuses de artilharia e morteiros representaram 38,95% das vendas totais em 2025, com o mercado de munições de médio e grande calibre da Ásia-Pacífico para esta categoria com crescimento estável esperado à medida que as doutrinas militares enfatizam fogos sustentados. A Coreia do Sul exportou 800.000 projéteis de 155mm vinculados a pacotes K9 em 2025, demonstrando uma capacidade de produção capaz de escalar para satisfazer as encomendas de reposição da NATO. Este crescimento estável em obuses de artilharia e morteiros reflete a crescente dependência do poder de fogo sustentado nas estratégias militares modernas, particularmente em regiões com tensões geopolíticas elevadas.

As bombas aéreas e granadas, embora de menor escala, têm projeção de alcançar o crescimento mais rápido a um CAGR de 6,04%. A implantação de granadas programáveis de 40mm por Taiwan em guarnições de ilhas avançadas destaca como os requisitos de nicho contra-UAV podem evoluir para volumes de aquisição significativos. Adicionalmente, a adoção pela Índia da espoleta AHEAD da Rheinmetall em projéteis de 35mm estabelece um mercado de reposição recorrente para recargas de canister, demonstrando como a transferência de tecnologia fomenta a dependência de fornecedores. As munições de rifle sem recuo, como os projéteis Carl Gustaf de 84mm da Saab entregues à Austrália, diversificam ainda mais os fluxos de receitas e proporcionam uma opção de aquisição flexível não afetada pelos ciclos de vida dos canos de artilharia. Estes desenvolvimentos sublinham a crescente importância dos avanços tecnológicos e das ofertas de produtos diversificadas na configuração do mercado de munições de médio e grande calibre da Ásia-Pacífico.

Por Orientação: O Prémio da Precisão Ganha Impulso

As munições não guiadas continuam a ser rentáveis para negação de área, mantendo uma participação de mercado de 69,04% em 2025. No entanto, a introdução de projéteis inteligentes indianos abaixo de 10.000 USD pode reduzir a sensibilidade ao preço e atrair utilizadores de nível intermédio na Indonésia e no Vietname. Esta mudança está a orientar gradualmente o mercado de munições de médio e grande calibre da Ásia-Pacífico para munições guiadas, embora as munições tradicionais de alto volume continuem a desempenhar um papel significativo. O equilíbrio entre custo-efetividade e precisão continuará a ser um fator-chave que influencia as decisões de aquisição na região.

Espera-se que os projéteis guiados cresçam a um CAGR de 7,85%. Por exemplo, a compra pelo Japão de 1.000 projéteis Excalibur em 2025 totalizou 120 milhões de USD, equivalente ao valor de 150.000 projéteis M795 não guiados. Este investimento significativo em projéteis guiados destaca o valor atribuído à precisão e eficiência nas operações militares modernas.

Por Utilizador Final: A Procura Militar Domina, mas os Orçamentos Paramilitares Crescem

As organizações militares representaram 86,95% das despesas de 2025, apoiadas por orçamentos de capital quinquenais que protegem a aquisição de flutuações fiscais de curto prazo. Esta estabilidade nos gastos militares garante uma procura consistente de munições, mesmo durante períodos de incerteza económica.

A aplicação da lei, com um CAGR previsto de 6,01%, está a alcançar crescimento incremental através de reembolsos de missões de manutenção de paz das Nações Unidas. Estes fundos permitem que unidades paramilitares em países como a Índia e a Tailândia reforcem o seu poder de fogo. Por exemplo, a Força Central de Reserva da Polícia da Índia (CRPF) adquiriu projéteis de 12,7 mm e 30 mm para veículos blindados na Caxemira, sustentando as instalações de produção local durante períodos de redução de encomendas militares. Esta base de procura paralela reforça a resiliência do mercado de munições de médio e grande calibre da Ásia-Pacífico durante as recessões cíclicas nos gastos em defesa. O papel crescente das forças paramilitares na manutenção da segurança interna e na participação em missões de manutenção de paz sublinha ainda mais a sua importância como segmento de utilizador final chave.

Por Plataforma: A Corrida ao Armamento Aéreo Intensifica-se

As plataformas terrestres lideraram o mercado, representando 56,93% da receita de 2025, impulsionadas pela necessidade de reabastecimento de artilharia e tanques. Por exemplo, o regimento Dhanush da Índia aloca 180 projéteis reais por peça anualmente para treino e operações. Esta procura consistente das plataformas terrestres destaca o seu papel crítico na sustentação do mercado global de munições.

Espera-se que as plataformas aéreas cresçam a um CAGR de 6,58%, à medida que países como a Austrália, o Japão e a Índia incorporam os helicópteros AH-64E Apache, cada um equipado com um canhão de 30 mm que dispara 300 projéteis por missão. Adicionalmente, a crescente implantação de UCAVs, como o Wing Loong II e o Bayraktar TB2, no Sudeste Asiático está a impulsionar a procura de cintas de 12,7 mm de baixo peso e pods de 20 mm de uso único. Esta tendência está a orientar o mercado de munições de médio e grande calibre da Ásia-Pacífico para ciclos de reabastecimento sustentados e orientados por missões. A crescente ênfase nas plataformas aéreas reflete a sua importância estratégica nas operações militares modernas, particularmente em regiões com desafios de segurança complexos.

Análise Geográfica

A China representou 33,49% da receita de 2025, beneficiando das cadeias de abastecimento verticalmente integradas da Norinco, que ajudaram a manter baixos custos por unidade.[3]Minnie Chan, "Norinco Expands Ammunition Production 2025," South China Morning Post, scmp.com O país mitigou a exposição às flutuações do preço do cobre utilizando as suas reservas estatais. Embora a investigação e desenvolvimento doméstica em tecnologia de guiagem fique aquém dos avanços ocidentais, Pequim compensa através da produção em massa de projéteis não guiados, amplamente distribuídos a mercados parceiros como o Paquistão e Myanmar. Adicionalmente, o programa de projéteis de alcance alargado de 130 mm da Marinha do Exército Popular de Libertação impulsionou a procura de misturas de propelente proprietárias, reforçando ainda mais os controlos de matérias-primas domésticas.

Espera-se que a Índia alcance um CAGR de 6,49%, o mais elevado no mercado de munições de médio e grande calibre da Ásia-Pacífico. Este crescimento é apoiado por encomendas militares de 1 mil milhão de USD e iniciativas de expansão do setor privado. O programa de projéteis inteligentes da DRDO visa colmatar lacunas de precisão enquanto reduz a dependência de fornecedores norte-americanos e europeus, diminuindo assim as saídas de divisas estrangeiras. A credibilidade nas exportações melhorou na sequência da venda da Kalyani à NATO, posicionando a Índia para preencher lacunas de abastecimento à medida que os fornecedores tradicionais enfrentam restrições relacionadas com o ITAR.

O Japão, a Coreia do Sul e a Austrália contribuíram coletivamente com aproximadamente 40% da receita regional em 2025. O foco ao nível do gabinete do Japão na transparência dos stocks de munições acelerou os prazos de entrega. A Hanwha da Coreia do Sul estabeleceu linhas de produção no exterior para mitigar riscos cambiais e simplificar a logística. Entretanto, os programas GWEO da Austrália promovem a fabricação local, alinhando-se com os seus objetivos de soberania em defesa e potencialmente permitindo exportações para nações insulares do Pacífico ao abrigo de acordos de assistência em segurança.

O restante da região Ásia-Pacífico, incluindo a Tailândia, o Vietname, a Indonésia e as Filipinas, registou crescimento de dígito único médio. O exército da Tailândia está a fazer a transição de obuseiros legados de 105 mm para unidades M777 e ATMOS, aumentando a procura de munições de grande calibre. O Vietname continua a depender de stocks russos, mas está a explorar fornecedores indianos e coreanos para diversificação. O aumento de 15% no orçamento de munições da Indonésia apoia a aquisição de projéteis de 155 mm e 30 mm para defesa territorial. As Filipinas utilizam o Financiamento Militar Estrangeiro dos EUA para colocar encomendas contínuas de granadas de 40 mm, garantindo um fluxo de caixa mais estável e reduzindo os riscos de entrega.

Panorama Competitivo

O mercado de munições de médio e grande calibre da Ásia-Pacífico é moderadamente fragmentado, com dinâmicas competitivas a evoluir de forma constante. As empresas ocidentais continuam a dominar o segmento de munições guiadas premium. Por exemplo, a BAE Systems gere o programa Excalibur, a Rheinmetall detém propriedade intelectual para espoletas programáveis AHEAD, e a Thales especializa-se em tecnologia de base sangrante para projéteis navais de 127mm. Entretanto, os players regionais estão a expandir as suas capacidades. A MIL introduziu uma nova linha de enchimento automatizada capaz de processar 5.000 projéteis diariamente, igualando a capacidade de produção dos fabricantes ocidentais. A joint venture australiana da Hanwha está posicionada para servir tanto os mercados domésticos como de exportação. Ao mesmo tempo, a Poongsan aproveita o seu excesso de produção de estojos de latão para oferecer preços competitivos durante períodos de volatilidade dos preços do cobre.

Os principais esforços estratégicos no mercado centram-se na integração vertical e na localização da propriedade intelectual (PI). Por exemplo, a Kalyani licenciou tecnologia de soldadura de fundo de furo do fabricante alemão de ferramentas KUKA, permitindo a produção de corpos de projéteis sem costura e reduzindo o tempo de maquinagem em 18%. A Poongsan garantiu um acordo de fornecimento de minério de cobre de 10 anos com a Rio Tinto, mitigando os riscos de flutuação de preços. Adicionalmente, a fábrica de Benalla da Thales fez a transição para fontes de energia renovável para fazer face a potenciais auditorias de carbono vinculadas a concursos de exportação. Na frente tecnológica, a parceria entre o DRDO da Índia e a Rheinmetall estabeleceu equipas locais para o desenvolvimento de lógica de espoletas, aumentando a captura de valor a montante.

A participação de mercado combinada dos cinco principais players é estimada em 50-55%, mantendo um equilíbrio no poder de abastecimento. Os compradores retêm a capacidade de se abastecer junto de múltiplos fornecedores, evitando a dependência de um único fornecedor. No entanto, os incumbentes continuam a defender as suas posições de mercado através de processos de certificação mais rápidos e portfólios robustos de projéteis guiados.

Líderes do Setor de Munições de Médio e Grande Calibre da Ásia-Pacífico

-

BAE Systems plc

-

Munitions India Limited

-

Hanwha Corporation

-

Rheinmetall Denel Munition (Pty) Ltd. (Rheinmetall AG)

-

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Reliance Defence Ltd. e a Rheinmetall AG, com sede em Düsseldorf, celebraram uma parceria estratégica no setor de munições. A colaboração envolverá o fornecimento pela Reliance de explosivos e propelentes para munições de médio e grande calibre à Rheinmetall.

- Novembro de 2024: O governo australiano selecionou a Thales como o concorrente preferido para estabelecer uma nova capacidade de forjamento doméstica para munições de artilharia M795 de 155mm. As munições de artilharia M795 de 155mm, utilizadas para capacidades de fogo próximo, são empregues pela Austrália, pelos EUA e outros aliados internacionais em conjunto com o obus rebocado leve M777A2.

Âmbito do Relatório do Mercado de Munições de Médio e Grande Calibre da Ásia-Pacífico

As munições de médio e grande calibre incluem cartuchos, obuses e projéteis que variam de 20mm a 155mm. Estes são fabricados, carregados, embalados, armazenados, recondicionados ou desmilitarizados para uso em sistemas de armas terrestres, navais e aéreos em toda a região Ásia-Pacífico. Esta análise de mercado abrange toda a cadeia de valor, incluindo a formação de estojos por prensa de forjamento, montagem de espoletas, integração de kits de orientação, carregamento de propelente e aceitação final de lotes. Abrange tanto projéteis de nova produção como atividades relacionadas com recarregamento ou eliminação realizadas por organizações de defesa e agências paramilitares selecionadas na região.

O mercado de munições de médio e grande calibre da Ásia-Pacífico é segmentado por calibre, tipo de produto, tecnologia de orientação, utilizador final, plataforma e geografia. Por calibre, o mercado é categorizado em médio calibre e grande calibre. Por tipo de produto, é dividido em projéteis, obuses de artilharia e morteiros, e bombas aéreas e granadas. Com base na tecnologia de orientação, o mercado é segmentado em munições guiadas e não guiadas. Por utilizador final, é classificado em militar e forças de segurança. Por plataforma, é segmentado em terrestre, naval e aéreo. O relatório também cobre tamanhos de mercado e previsões para o mercado de munições de médio e grande calibre da Ásia-Pacífico em cinco países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Médio Calibre |

| Grande Calibre |

| Projéteis |

| Obuses de Artilharia e Morteiros |

| Bombas Aéreas e Granadas |

| Guiada |

| Não Guiada |

| Militar |

| Forças de Segurança |

| Terrestre |

| Naval |

| Aérea |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Resto da Ásia-Pacífico |

| Por Calibre | Médio Calibre |

| Grande Calibre | |

| Por Produto | Projéteis |

| Obuses de Artilharia e Morteiros | |

| Bombas Aéreas e Granadas | |

| Por Orientação | Guiada |

| Não Guiada | |

| Por Utilizador Final | Militar |

| Forças de Segurança | |

| Por Plataforma | Terrestre |

| Naval | |

| Aérea | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o valor previsto para o mercado de munições de médio e grande calibre da Ásia-Pacífico em 2031?

Espera-se que o tamanho do mercado de munições de médio e grande calibre da Ásia-Pacífico cresça de 1,82 mil milhões de USD em 2025 para 1,92 mil milhões de USD em 2026, com previsão de atingir 2,47 mil milhões de USD até 2031, a um CAGR de 5,16% no período 2026-2031.

Qual categoria de calibre está a acelerar mais rapidamente na Ásia-Pacífico?

Espera-se que as munições de grande calibre, impulsionadas pelos projéteis de obuseiro de 155 mm e de tanque de 120 mm, registem um CAGR de 6,55% até 2031.

Por que razão os exércitos asiáticos estão a investir em projéteis guiados de 155mm?

Os sistemas de controlo de fogo habilitados por IA reduzem os projéteis por alvo, tornando os projéteis de precisão economicamente viáveis apesar do elevado preço unitário.

Como é que as restrições ITAR influenciam as cadeias de abastecimento regionais?

As aprovações de licenças demoradas atrasam as entregas até 18 meses, levando a Índia, a Coreia do Sul e a Austrália a expandir a capacidade indígena.

Qual é o país comprador de munições de médio e grande calibre com crescimento mais rápido?

A Índia, apoiada pelas políticas Atmanirbhar Bharat e novas conquistas de exportação, tem previsão de um CAGR de 6,49%.

Os lasers representam uma ameaça de curto prazo para a procura de munições?

Os sistemas de energia dirigida estão a entrar em funções de nicho como a defesa contra drones, mas apenas reduzem o crescimento a longo prazo em cerca de 0,2 pontos percentuais.

Página atualizada pela última vez em: