Tamanho e Participação do Mercado de Munições da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 4.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Munições da Ásia Pacífico por Mordor Intelligence

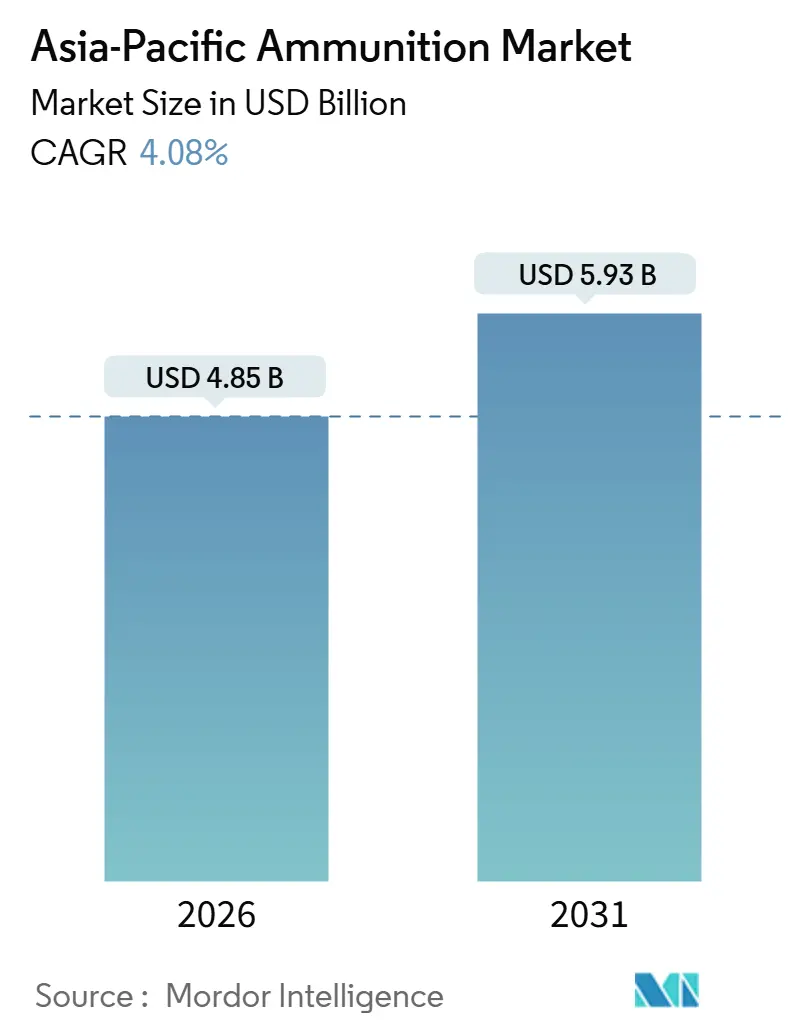

O tamanho do mercado de munições da Ásia Pacífico atingiu USD 4,85 bilhões em 2026 e está projetado para alcançar USD 5,93 bilhões até 2031, avançando a uma CAGR de 4,08% ao longo do período de previsão. O crescimento está ancorado na expansão contínua dos orçamentos de defesa, na ampliação da produção indígena e na mudança gradual para projéteis de precisão guiada que elevam os valores unitários enquanto moderam o crescimento geral do volume. A China ainda comanda metade da demanda regional, mas a iniciativa de autossuficiência da Índia e o aumento da produção do setor privado estão começando a redistribuir pedidos em direção ao Sul e Sudeste da Ásia. Os gastos com programas no Japão, na Coreia do Sul e na Austrália estão focados em ataques de longo alcance e melhorias de letalidade, sustentando a demanda por munições de maior calibre e munições inteligentes. Enquanto isso, os segmentos civis, de forças de segurança e de segurança privada criam demanda suplementar por cartuchos de pequeno calibre, embora a fragmentação regulatória mantenha esse canal fragmentado.

Principais Conclusões do Relatório

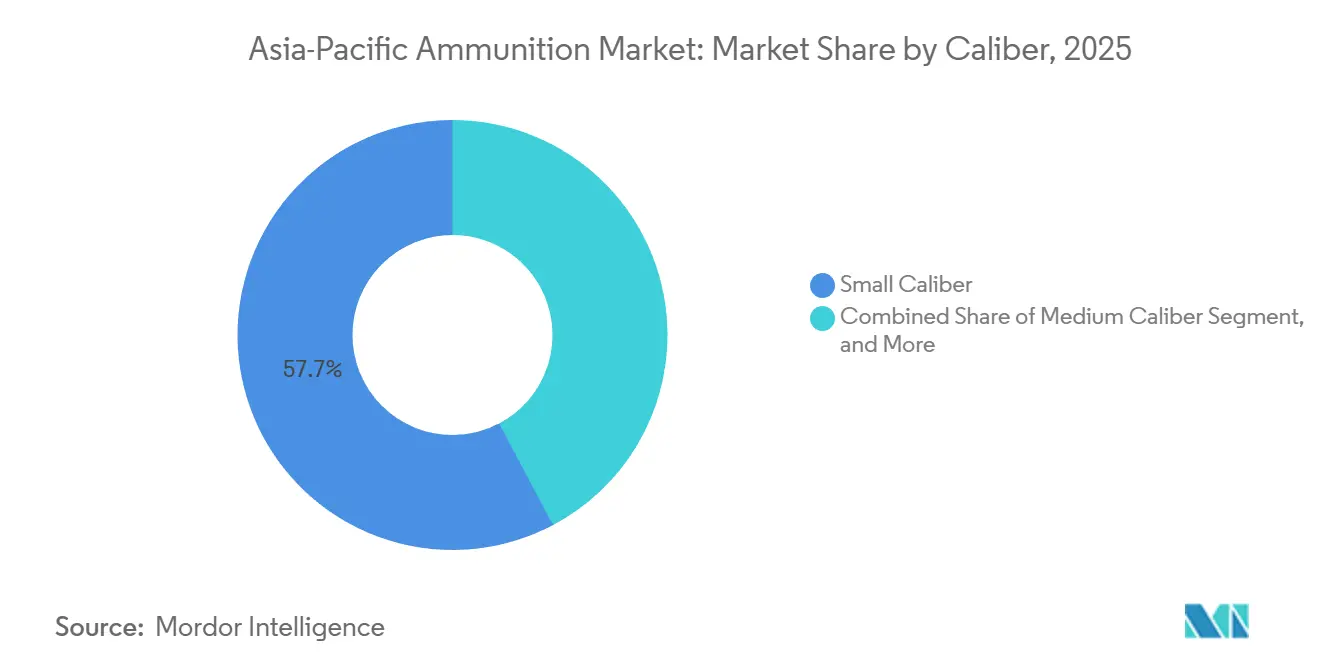

- Por calibre, as munições de pequeno calibre representaram 57,74% em 2025, enquanto projéteis de grande calibre têm previsão de registrar a CAGR mais rápida de 5,16% até 2031.

- Por produto, projéteis e cartuchos lideraram a categoria com uma participação de 62,67% em 2025 e têm projeção de avançar a uma CAGR de 4,98% até 2031.

- Por orientação, as munições não guiadas mantiveram uma participação de 90,38% em 2025; as variantes guiadas estão se expandindo a uma CAGR de 5,62% à medida que as doutrinas de ataque de precisão amadurecem.

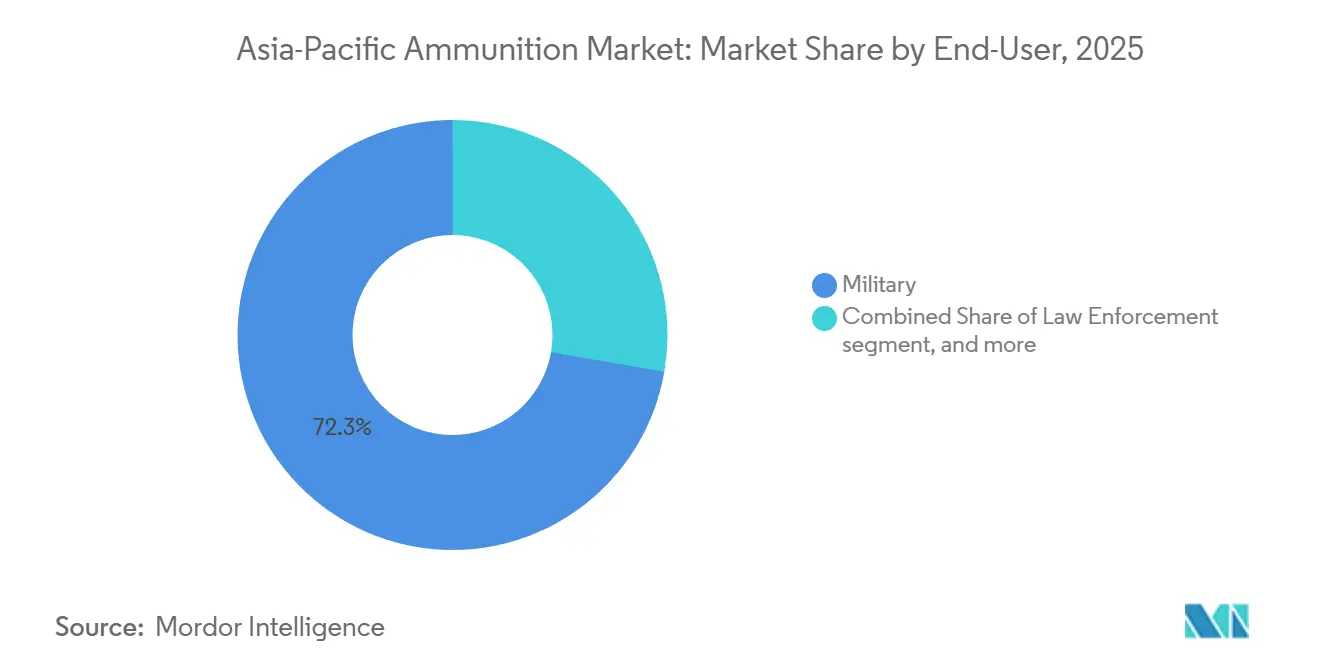

- Por usuário final, o segmento militar representou 72,26% das remessas em 2025, e este segmento também registrou a maior taxa de crescimento de 5,78% de 2026 a 2031.

- Por plataforma, as plataformas terrestres representaram 64,89% da demanda de 2025 e estão crescendo a uma CAGR de 6,04%, superando as categorias naval e aerotransportada.

- Por geografia, a China capturou 50,35% da participação do mercado de munições da Ásia Pacífico em 2025, enquanto a Índia é a geografia de crescimento mais rápido, com uma CAGR de 5,28% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Munições da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de defesa em toda a região Ásia Pacífico | +1.2% | Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Programas de modernização exigindo calibres avançados e munições inteligentes | +0.9% | Índia, China, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de fabricação regional e iniciativas de autossuficiência | +0.7% | Índia, Indonésia, Tailândia, Filipinas | Médio prazo (2-4 anos) |

| Aumento civil e de forças de segurança em munições esportivas/de autodefesa | +0.4% | APAC central, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Crescimento das empresas militares/de segurança privadas que necessitam de logística especializada | +0.3% | Centros em Singapura, operações da Ásia Pacífico vinculadas ao Golfo | Médio prazo (2-4 anos) |

| Mudança para projéteis verdes/sem chumbo sob regras ambientais mais rígidas | +0.2% | Austrália, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Defesa nas Nações da Ásia Pacífico

A China aumentou sua dotação de defesa de 2024 em 7,2%, alocando novos recursos para reabastecer os estoques da Força de Foguetes e munições de artilharia de alcance estendido. O Japão estabeleceu um orçamento recorde de JPY 8,9 trilhões para o ano fiscal de 2024, priorizando estoques de contra-ataque, como projéteis de 155 mm e ogivas do míssil Tipo 12. A Coreia do Sul manteve uma taxa de crescimento anual de 4-5% e contou com munições para o tanque K2 e o obuseiro K9 para impulsionar a produção em escala de exportação, o que reduziu os custos unitários para as forças domésticas. A Índia destinou USD 130 bilhões ao longo de cinco anos para elevar as reservas de guerra de munições de 10 para 30 dias de combate, uma meta que já está remodelando as listas de fornecedores. A Austrália alocou AUD 4 bilhões (USD 2,67 bilhões) para o Empreendimento de Armas Guiadas e Ordnance Explosiva, assegurando produção soberana e reduzindo a dependência de cadeias de abastecimento transpacíficas.

Programas de Modernização Exigindo Calibres Avançados e Munições Inteligentes

A modernização de 155 mm da Índia está substituindo canhões de 105 mm e 130 mm, criando demanda recorrente de 40.000 projéteis por mês e atraindo novos participantes privados para um nicho tradicionalmente estatal. O míssil disparar-e-esquecer Cheongeom da Coreia do Sul sublinha a viragem da região para longe de fuzis sem recuo não guiados em direção a efeitos antitanque de precisão.[1]Jon Grevatt, "Coreia do Sul Apresenta Míssil Anticarro Guiado Cheongeom," Defense News, defensenews.com O Japão estendeu o alcance de seu míssil superfície-navio Tipo 12 para além de 1.000 km, impulsionando o desenvolvimento de novas linhas de propelentes e eletrônicos de orientação. A fase 3 do programa LAND 400 da Austrália exige projéteis de explosão aérea de 30 mm para equipar seus veículos de combate de infantaria (IFV) de próxima geração, obrigando os fornecedores a integrar espoletas programáveis em escala. A modernização Horizonte 2 das Filipinas, avaliada em PHP 35 bilhões, converte obuseiros da era do Vietnã para plataformas de 155 mm e projéteis inteligentes associados.

Expansão da Capacidade de Fabricação Regional e Iniciativas de Autossuficiência

As empresas do setor privado agora respondem por 40% da produção indiana, ampliando a capacidade anual de 155 mm para 100.000 projéteis e elevando o índice de conteúdo local do mercado de munições da Ásia Pacífico. A Tailândia inaugurou uma fábrica de 5,56 mm da NATO no início de 2024, visando 50 milhões de projéteis por ano para compradores da ASEAN. A PT Pindad da Indonésia, apoiada por transferência de tecnologia europeia, expandiu suas linhas de morteiro de 81 mm em 30% para atender pedidos domésticos e de exportação. A instalação de Queensland da Rheinmetall começou a produzir projéteis de artilharia de 155 mm no final de 2024, com a produção da fase um atingindo 15.000 projéteis até 2026. As Filipinas e a Poongsan da Coreia do Sul começaram a construir uma fábrica de estojos de latão, com conclusão prevista para 2026, fechando uma lacuna crítica de insumos.

Aumento Civil e das Forças de Segurança em Munições Esportivas/de Autodefesa

A posse de armas nas Filipinas aumentou 12% em 2024, elevando as vendas de projéteis de 9 mm e .45 ACP entre civis licenciados. A participação em clubes de tiro esportivo tailandeses aumentou 8%, impulsionando a demanda por cartuchos de grau de competição de 5,56 mm e 7,62 mm. O crescimento anual de 6% da Índia em licenças civis entre 2022 e 2025 incentivou os fabricantes a diversificar tanto em cargas .32 ACP quanto em calibre 12. A Polícia Nacional da Indonésia encomendou 10 milhões de projéteis de ponta oca de 9 mm juntamente com 50.000 pistolas Glock, demonstrando demanda especializada das forças de segurança. As polícias estaduais australianas fizeram a transição para plataformas de 5,7 × 28 mm, introduzindo um novo calibre de nicho nos registros de aquisição regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação multicamadas complexos e licenciamento | -0.5% | Global, especialmente para peças de origem norte-americana | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de matérias-primas | -0.4% | Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança nas interfaces de munições inteligentes | -0.3% | Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Proliferação de munições improvisadas impressas em 3D | -0.2% | Zonas de conflito, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação Multicamadas Complexos e Licenciamento

As regras do Regime de Controle de Tecnologia de Mísseis limitam as transferências de munições capazes de um alcance superior a 300 km ou uma carga útil superior a 500 kg, complicando as negociações de fornecimento do BrahMos-NG da Índia com as Filipinas.[2]Associação de Controle de Armas, "Ficha Técnica do Regime de Controle de Tecnologia de Mísseis," armscontrol.org O Arranjo de Wassenaar ampliou suas listas de 2024 para incluir espoletas programáveis, adicionando ciclos de aprovação de 42 estados às transações intra-asiáticas. As revisões ITAR dos EUA agora têm média de 90-120 dias, com taxas de negação superiores em 8% em 2024 à medida que o escrutínio do uso final aumenta. O regime de licenças de exportação da Austrália aplica testes de direitos humanos que retardaram as entregas de projéteis de 155 mm ao Sudeste Asiático em 2024. As exportações de munições K9 da Coreia do Sul para a Polônia enfrentaram atrasos na certificação da NATO, indicando que até mesmo fornecedores da OCDE podem encontrar obstáculos administrativos.

Volatilidade dos Preços de Matérias-Primas (Cobre, Chumbo)

Os preços do cobre dispararam 15% em janeiro de 2024 para USD 9.200/t antes de recuar, pressionando o fluxo de caixa das fábricas de estojos de cartuchos. O chumbo foi negociado entre USD 2.000 e USD 2.350/t durante 2024, perturbando os cronogramas de compras para montadoras do Sudeste Asiático. Os produtores indianos fizeram hedge de até 40% da exposição ao cobre, mas ainda assim viram uma compressão de margem de 3-5 pontos percentuais no exercício fiscal de 2024. A PT Pindad absorveu um aumento de custo de 12% em projéteis de 81 mm, levando à inclusão de cláusulas de preço indexado nos novos contratos do Ministério da Defesa. A Thales pausou sua produção de granadas de 40 mm por duas semanas em março de 2024 devido à escassez de ligas de chumbo, evidenciando a rigidez de sua cadeia de abastecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Calibre: A Artilharia de Grande Calibre Ganha Impulso

As munições de pequeno calibre dominaram o mercado de munições da Ásia Pacífico com uma participação de 57,74% em 2025, graças ao enorme volume de projéteis de 5,56 mm, 7,62 mm e 9 mm adquiridos para armas de infantaria. Os projéteis de grande calibre superiores a 100 mm têm projeção de crescer a uma CAGR de 5,16%, superando o mercado geral de munições da Ásia Pacífico, à medida que os exércitos regionais priorizam fogos de longo alcance e missões de contrabateria. A capacidade anual de 155 mm da Índia agora supera 100.000 projéteis, ilustrando como as ambições de autossuficiência podem alterar os mapas de fornecedores. A Coreia do Sul aproveita a demanda doméstica para precificar as munições K9 de 15-20% abaixo das cotações europeias, capturando programas de exportação na Polônia e na Austrália.

Os canhões autocanhão de médio calibre, com calibres variando de 20 mm a 57 mm, atendem veículos blindados e canhões navais, com o programa LAND 400 da Austrália especificando opções inteligentes de explosão aérea de 30 mm. O segmento "outros", que inclui projéteis de metralhadora de 12,7 mm e granadas de 40 mm, permanece estável, impulsionado por forças especiais e metralhadoras de porta de helicóptero. Embora os volumes de pequeno calibre ainda dominem o consumo de treinamento, sua taxa de crescimento modera à medida que a rotatividade de estoque se estabiliza. Em contraste, a demanda de artilharia reage diretamente às mudanças nas percepções de ameaças e aos exercícios que reduzem os estoques de guerra.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Produto: Projéteis e Cartuchos Mantêm Liderança de Valor

Projéteis e cartuchos representaram 62,67% da participação do mercado de munições da Ásia Pacífico em 2025, impulsionados por ciclos de reposição previsíveis para treinamento e prontidão operacional. O segmento está se expandindo a uma CAGR de 4,98%, beneficiando-se da sobreposição militar-civil dupla e da facilidade de escalar as linhas de produção de pequeno calibre. Os obuses de artilharia e morteiros, embora menores em volume unitário, possuem preços médios de venda mais elevados, especialmente quando kits de orientação de precisão são adicionados, mantendo a contribuição de receita considerável apesar das menores contagens de participação.

Bombas aéreas e granadas de 40 mm preenchem papéis de nicho de apoio aéreo próximo e assalto de infantaria; as Filipinas, por exemplo, alocaram fundos do Horizonte 2 para lançadores automáticos de granadas e estoques de projéteis de duplo propósito. As instalações australianas e indonésias que aumentam os projéteis de 155 mm ilustram como as economias de escala estão emergindo fora dos centros tradicionais dos EUA e europeus. A modernização contínua garante ciclos de atualização contínuos, fixando a demanda de base mesmo que os ritmos de treinamento geral flutuem.

Por Orientação: Não Guiado Domina mas Projéteis Inteligentes Aceleram

Os projéteis não guiados controlaram 90,38% da participação do mercado de munições da Ásia Pacífico em 2025 devido à sua eficiência de custo e requisitos mínimos de integração. Os projéteis guiados, no entanto, estão prontos para uma CAGR de 5,62% à medida que as forças armadas regionais adotam efeitos de precisão para minimizar danos colaterais. O míssil Cheongeom da Coreia do Sul e os foguetes Pinaka habilitados para GPS da Índia destacam o valor que os governos atribuem à probabilidade de acerto no primeiro disparo em ambientes contestados.

A resiliência cibernética agora figura proeminentemente nos critérios de aquisição, com a Austrália e o Japão reforçando interfaces eletrônicas para derrotar ameaças de falsificação. Apesar dos preços unitários que chegam a ser de cinco a dez vezes os de equivalentes não guiados, as munições guiadas são cada vez mais justificadas para alvos de alto valor, especialmente ao longo de pontos de estrangulamento marítimos e pontos críticos fronteiriços, onde disparos errados acarretam risco estratégico significativo.

Por Usuário Final: Os Gastos Militares Ditam o Ritmo

As organizações militares consumiram 72,26% da produção regional em 2025 e têm projeção de crescer a uma CAGR de 5,78%, mais rapidamente do que qualquer canal civil ou de forças de segurança, à medida que os governos reabastecam estoques e expandem as estruturas de força. A Índia elevou seu orçamento anual de munições para USD 2,3 bilhões em 2024, enquanto a China expandiu os depósitos de armazenamento criptografado para sua Força de Foguetes nos teatros ocidentais.

As agências de forças de segurança respondem por uma parcela estável da demanda de pequeno calibre, evidenciada pela aquisição de 10 milhões de projéteis pela Indonésia para pistolas policiais. O tiro esportivo civil adiciona volume e margem incrementais, mas os limites de licenciamento e as restrições de calibre limitam o comércio transfronteiriço. Juntos, os segmentos não militares amortizam a receita durante as pausas nos ciclos governamentais, mas não desalojarão o setor militar como o principal motor de crescimento.

Por Plataforma: Os Sistemas Terrestres Dominam o Consumo

Os sistemas de armas terrestres detinham 64,89% do tamanho do mercado de munições da Ásia Pacífico em 2025, e sua CAGR de 6,04% os torna o segmento de plataforma de crescimento mais rápido. O aumento reflete uma onda de modernizações na Índia, Austrália e Coreia do Sul, incluindo atualizações de artilharia, veículos blindados e armas ligeiras.

A demanda por armas navais cresce em conjunto com as renovações de frota, como as fragatas da classe Mogami do Japão, que dependem de projéteis multifunção de 76 mm. As munições aerotransportadas, variando de canhões de 20 mm a mísseis de ataque à distância, acompanharão as aquisições de caças como a frota de 72 aeronaves F-35A da Austrália; no entanto, seus volumes agregados permanecem menores do que os das categorias terrestres.

Análise Geográfica

A China representou 50,35% do volume regional de 2025, refletindo seus profundos estoques para contingências potenciais envolvendo Taiwan e tensões fronteiriças em curso com a Índia. Gigantes indígenas como a Norinco fornecem de tudo, desde projéteis de 155 mm até cargas de pequeno calibre, permitindo que Pequim proteja a produção de sanções estrangeiras. À medida que os estoques se aproximam da suficiência e o escrutínio dos controles de exportação aumenta, a taxa de crescimento da China está se moderando.

A Índia é a geografia de expansão mais rápida, com uma CAGR prevista de 5,28% até 2031, sustentada por políticas que reduziram a dependência de importações para abaixo de 10% e transferiram 40% da produção para mãos privadas. As adições de capacidade ativa, de fábricas de estojos de latão a linhas de 155 mm, sinalizam que o mercado de munições da Ásia Pacífico verá mais abastecimento intrarregional.

O aumento do orçamento de 2024 do Japão redirecionou bilhões para munições de contra-ataque, erodindo sua dependência histórica dos estoques dos EUA. Os aumentos anuais de orçamento de 4-5% da Coreia do Sul e o recorde de USD 17 bilhões em exportações de defesa demonstram como a escala e a integração vertical se traduzem em penetração de mercado externo.[3]Michelle Jamrisko, "Exportações de Defesa da Coreia do Sul Atingem Recorde de USD 17 Bilhões," Defense News, defensenews.com O Empreendimento de Armas Guiadas e Ordnance Explosiva da Austrália ancora a produção soberana tanto para as forças domésticas quanto para os aliados do Indo-Pacífico, posicionando Queensland como um polo regional de artilharia.

O Sudeste Asiático, liderado pela Indonésia, Filipinas e Tailândia, beneficia-se de acordos de transferência de tecnologia que localizam produtos básicos como morteiros de 81 mm e cartuchos de 5,56 mm. No entanto, atrasos nas licenças de exportação e flutuações no fornecimento de matérias-primas representam obstáculos. Mercados menores, como Vietnã e Malásia, adquirem de forma oportunista, frequentemente obtendo fornecimento da Coreia do Sul ou da ST Engineering de Singapura. No geral, as agendas nacionais de autossuficiência reestruturam os fluxos comerciais, reduzindo a exposição a fornecedores distantes, mas multiplicando as interfaces de conformidade dentro da região.

Cenário Competitivo

O mercado de munições da Ásia Pacífico é moderadamente fragmentado; nenhum fornecedor detém mais de 15% de participação, mas o controle combinado dos cinco principais está próximo de 45%, favorecendo empresas com metalurgia interna e química de propelentes. Os incumbentes estatais Norinco, Munitions India Limited e PT Pindad dominam o mercado de licitações domésticas. Ao mesmo tempo, as multinacionais como Rheinmetall e BAE Systems garantem contratos de munições guiadas de alta margem combinando tecnologia com compensações locais.

A queda nas importações da Índia de 35-40% em 2020 para abaixo de 10% em 2025 exemplifica como a autossuficiência orientada por políticas pode rapidamente reduzir os volumes endereçáveis de fornecedores estrangeiros.[4]Manu Pubby, "Dependência de Importação de Munições da Índia Cai Abaixo de 10%," Economic Times, economictimes.indiatimes.com A Hanwha e a Poongsan da Coreia do Sul alavancam a integração vertical para subcotarem os preços europeus de 155 mm em até 20% nas recentes vendas à Polônia e à Austrália. A conquista do contrato LAND 159 no valor de AUD 1 bilhão (USD 0,67 bilhão) pela Rheinmetall demonstra o valor das joint ventures — neste caso, com a Nioa encarregada de cumprir mandatos rigorosos de capacidade soberana.

A volatilidade das matérias-primas impulsiona a integração a montante: empresas que controlam fundições de latão ou fluxos de metal reciclado amortecem as oscilações de margem à medida que os preços do cobre flutuam. Os investimentos em cibersegurança em receptores GPS anti-interferência e espoletas criptografadas acrescentam mais de USD 1.000 por projétil, mas posicionam os fornecedores para a onda de munições inteligentes. As equipes de conformidade com controles de exportação tornaram-se diferenciais competitivos; BAE Systems e Elbit Systems mantêm equipes dedicadas para navegar pelos regimes ITAR e Wassenaar, uma barreira à entrada para startups asiáticas menores.

Estão surgindo oportunidades de espaço em branco nos nichos de munições ecológicas e de forças de segurança, onde lotes menores e contratos intensivos em serviços se adequam a players privados ágeis. Ao longo da janela de previsão, é provável que ocorra consolidação em torno de ativos de metalurgia e propriedade intelectual de munições inteligentes, enquanto as regras nacionais de compensação mantêm estruturas de propriedade complexas e altamente localizadas.

Líderes do Setor de Munições da Ásia Pacífico

Poongsan Corporation

Singapore Technologies Engineering Ltd.

Munitions India Limited

Hanwha Corporation

General Dynamics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Ministério da Defesa da Índia assinou contratos com a Economic Explosive Limited e a Munitions India Limited para a aquisição da Munição de Negação de Área Tipo 1 (DPICM) e de foguetes de Alto Explosivo Pré-Fragmentado (HEPF) Mk-1 (Aprimorado), respectivamente, para o Sistema de Lançamento Múltiplo de Foguetes (MLRS) PINAKA. O valor total desses contratos é INR 101.470 milhões (USD 1.124,91 milhões). Adicionalmente, um contrato para atualização do Software SHAKTI foi assinado com a Bharat Electronics Limited.

- Fevereiro de 2024: O IIT Madras anunciou sua colaboração com a Munitions India Limited para desenvolver a primeira Munição Inteligente de 155 mm projetada de forma indígena na Índia. Esta iniciativa visa avançar a indigenização em um segmento crítico de defesa.

- Agosto de 2023: A Poongsan Corporation anunciou o desenvolvimento de um projétil de 155 mm de alcance estendido que atende a todos os critérios de teste e avaliação descritos na Especificação de Defesa Coreana.

Escopo do Relatório do Mercado de Munições da Ásia Pacífico

Munição refere-se a qualquer material explosivo que é disparado ou detonado de uma arma ou sistema de armas. As munições comuns utilizadas nos setores civil e militar incluem projéteis, bombas, minas terrestres, etc.

O mercado de munições da Ásia Pacífico é segmentado com base em calibre, produto, orientação, usuário final e plataforma. Com base no calibre, o mercado é segmentado em pequeno calibre, médio calibre, grande calibre e outros. Por produto, o mercado é segmentado em projéteis e cartuchos, obuses de artilharia e morteiros, e bombas aéreas e granadas. Por orientação, o mercado é classificado em guiado e não guiado. Com base no usuário final, o mercado é segmentado em militar, forças de segurança, civil e tiro esportivo. Por plataforma, o mercado é segmentado em terrestre, naval e aerotransportado. O escopo do mercado de munições da Ásia Pacífico abrange a fabricação e aquisição de munições por agências locais de forças de segurança e agentes policiais na região da Ásia Pacífico.

O relatório também cobre os tamanhos de mercado e previsões para o mercado de munições da Ásia Pacífico nos principais países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Pequeno Calibre |

| Médio Calibre |

| Grande Calibre |

| Outros |

| Projéteis e Cartuchos |

| Obuses de Artilharia e Morteiros |

| Bombas Aéreas e Granadas |

| Guiado |

| Não Guiado |

| Militar |

| Forças de Segurança |

| Civil e Tiro Esportivo |

| Terrestre |

| Naval |

| Aerotransportado |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Filipinas |

| Tailândia |

| Restante da Ásia Pacífico |

| Por Calibre | Pequeno Calibre |

| Médio Calibre | |

| Grande Calibre | |

| Outros | |

| Por Produto | Projéteis e Cartuchos |

| Obuses de Artilharia e Morteiros | |

| Bombas Aéreas e Granadas | |

| Por Orientação | Guiado |

| Não Guiado | |

| Por Usuário Final | Militar |

| Forças de Segurança | |

| Civil e Tiro Esportivo | |

| Por Plataforma | Terrestre |

| Naval | |

| Aerotransportado | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Filipinas | |

| Tailândia | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de munições da Ásia Pacífico em 2026?

O tamanho do mercado de munições da Ásia Pacífico situou-se em USD 4,85 bilhões em 2026 e tem projeção de atingir USD 5,93 bilhões até 2031.

Qual segmento de calibre está crescendo mais rapidamente?

As munições de artilharia e de tanques de grande calibre estão se expandindo a uma CAGR de 5,16% à medida que as forças regionais priorizam fogos de longo alcance.

Qual país lidera a demanda regional?

A China detinha 50,35% da demanda de 2025, impulsionada pelo acúmulo de estoques para contingências potenciais envolvendo Taiwan e fronteiras.

Qual participação as munições guiadas detêm atualmente?

Os projéteis guiados representaram menos de 10% das remessas de 2025, mas estão crescendo a uma CAGR de 5,62% até 2031.

Como os controles de exportação estão afetando os fornecedores?

Regimes multicamadas como ITAR, MTCR e Wassenaar estendem os prazos de licenciamento para 90-120 dias, direcionando os pedidos para empresas com equipes robustas de conformidade.

Qual plataforma consome mais munição?

Os sistemas terrestres respondem por quase dois terços da demanda regional de munições e estão crescendo a mais de 6% ao ano.

Página atualizada pela última vez em: