Tamanho e Participação do Mercado de Publicidade do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

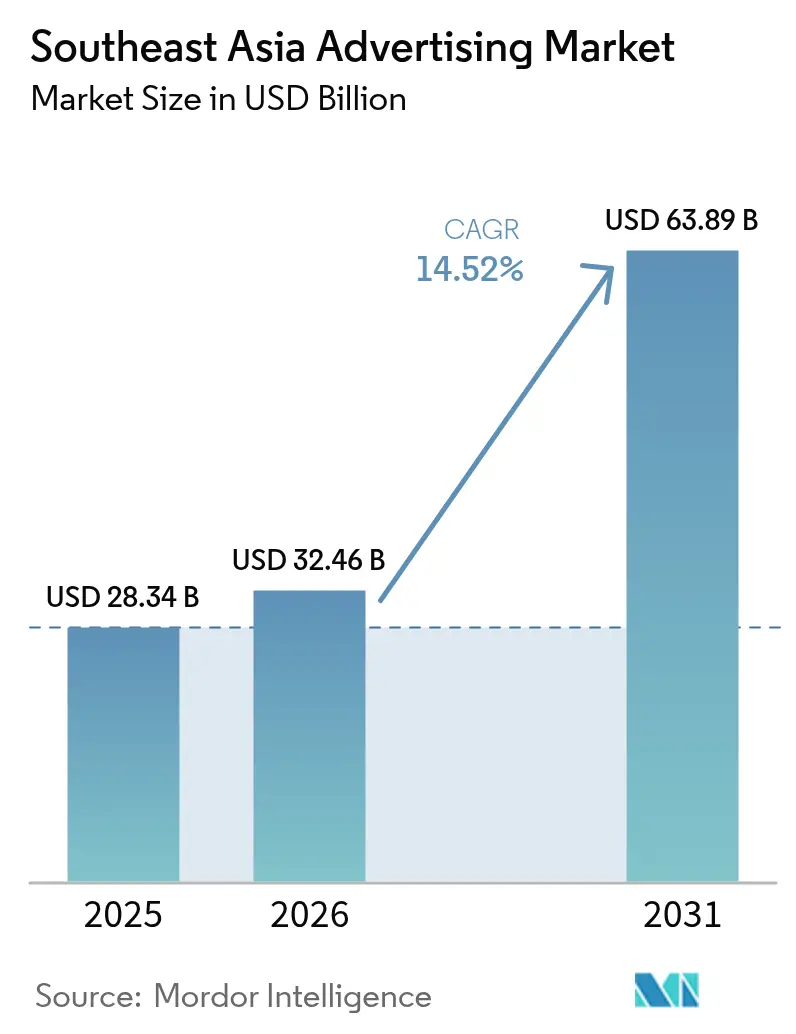

| Tamanho do mercado no ano base (2025) | 28.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade do Sudeste Asiático por Mordor Intelligence

O mercado de Publicidade do Sudeste Asiático foi avaliado em USD 28,34 bilhões em 2025 e estima-se que cresça de USD 32,46 bilhões em 2026 para USD 63,89 bilhões até 2031, a um CAGR de 14,52% durante o período de previsão (2026-2031). O crescimento da receita é impulsionado pela rápida adoção digital com prioridade para o mobile, pela otimização de campanhas habilitada por IA e por subsídios governamentais que ajudam pequenas empresas a anunciarem online. Embora os canais tradicionais ainda concentrem os gastos, a mudança para formatos automatizados e ricos em dados é inconfundível, especialmente à medida que o uso mensal de dados móveis por smartphone deve subir de 13 GB em 2023 para 59 GB até 2030.[1]GSMA, "A Economia Mobile da Ásia-Pacífico 2024," GSMA.COM Os ecossistemas de super-aplicativos, as redes de mídia de varejo em expansão e os padrões de mensuração mais robustos para a Publicidade Digital Exterior (DOOH) estão ampliando o mix de canais e melhorando o retorno sobre o investimento em publicidade para marcas em toda a região.

Principais Conclusões do Relatório

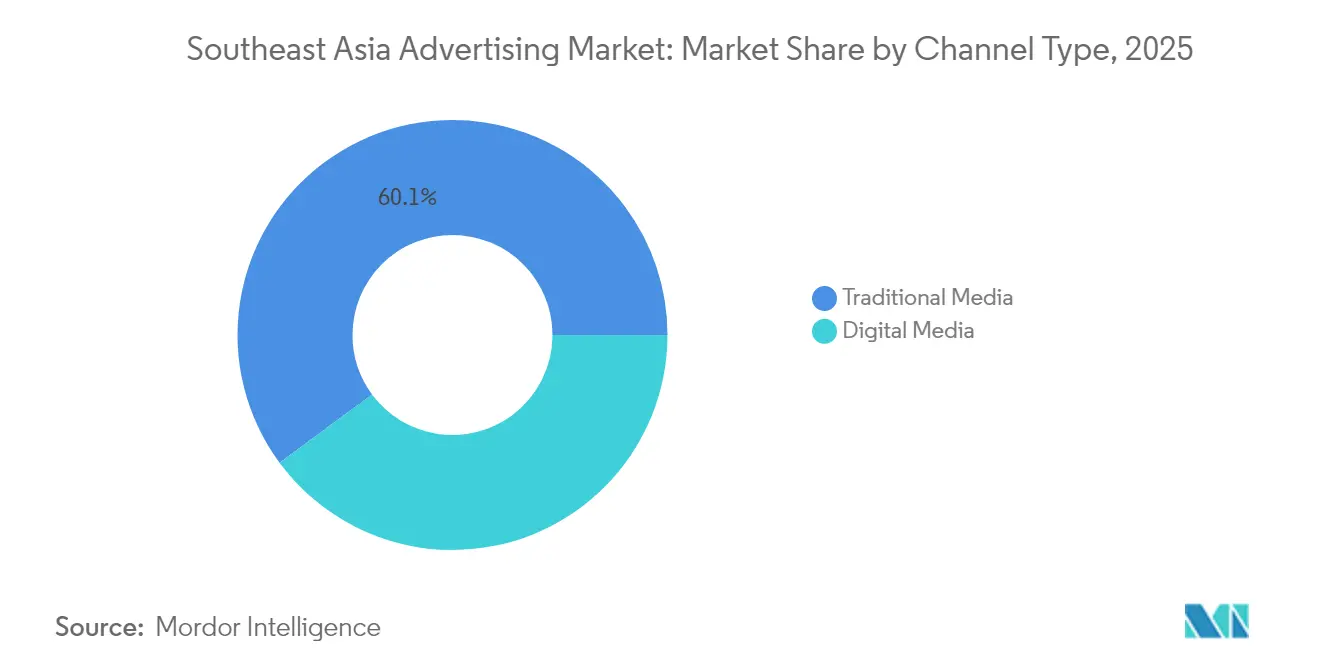

- Por tipo de canal, a mídia tradicional liderou com 60,12% de participação de receita do mercado de Publicidade do Sudeste Asiático em 2025, enquanto a mídia digital deve crescer a um CAGR de 15,05% até 2031.

- Por meio de publicidade, a televisão detinha 29,35% da participação do mercado de Publicidade do Sudeste Asiático em 2025, enquanto a Publicidade Digital Exterior avança a um CAGR de 15,72% até 2031.

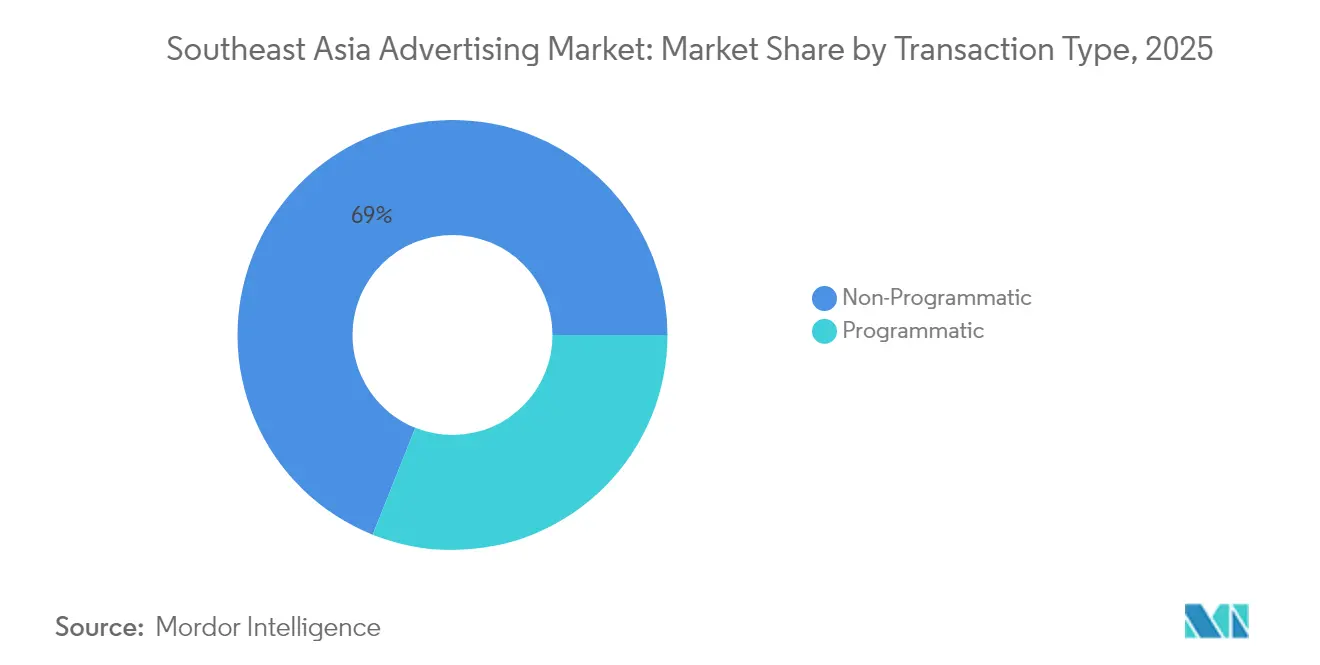

- Por tipo de transação, a compra não programática capturou uma participação de 68,95% do mercado de Publicidade do Sudeste Asiático em 2025; as abordagens programáticas registram o CAGR mais rápido, de 15,15%, até 2031.

- Por setor do usuário final, os Bens de Consumo de Giro Rápido representaram 28,74% do tamanho do mercado de Publicidade do Sudeste Asiático em 2025, mas o varejo e o e-commerce devem se expandir a um CAGR de 15,62% até 2031.

- Por país, Singapura comandou uma participação de 32,45% do mercado de Publicidade do Sudeste Asiático em 2025, enquanto o Vietnã registra o CAGR projetado mais alto, de 15,9%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Publicidade do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da penetração de banda larga móvel | +3.2% | Núcleo da APAC, mais forte no Vietnã e na Indonésia | Médio prazo (2 a 4 anos) |

| Adoção acelerada do DOOH programático | +2.8% | Centros urbanos de Singapura, Malásia e Tailândia | Curto prazo (≤ 2 anos) |

| Incentivos governamentais digitais para PMEs | +2.1% | Singapura, Malásia, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Otimização criativa dinâmica impulsionada por IA | +1.9% | Global, adoção inicial em Singapura e Tailândia | Médio prazo (2 a 4 anos) |

| Ecossistemas de publicidade em super-aplicativos | +2.4% | Indonésia, Singapura, Malásia, Tailândia | Curto prazo (≤ 2 anos) |

| Boom do e-commerce transfronteiriço | +2.6% | Regional, concentrado nas principais cidades | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Banda Larga Móvel

A conectividade móvel está redefinindo o alcance publicitário em todo o mercado de Publicidade do Sudeste Asiático. A GSMA projeta que o uso mensal de dados aumentará mais de quatro vezes até 2030, abrindo espaço para vídeos de alta taxa de bits e formatos imersivos que anteriormente eram limitados pela largura de banda. Com a penetração de banda larga fixa da Indonésia abaixo de 20%, o mobile é a porta de entrada digital padrão, levando os anunciantes a adotar segmentação baseada em localização e criativos com prioridade para vídeo. Velocidades mais rápidas também enriquecem os dados disponíveis para plataformas programáticas, transformando métricas de engajamento em tempo real no principal mecanismo para compra e otimização de inventário.

Adoção Acelerada do DOOH Programático

Os painéis digitais agora exibem anúncios dinâmicos moldados por feeds ao vivo de clima ou tráfego. Um acordo celebrado em julho de 2024 entre Moving Walls e GroupM proporcionou aos compradores malaios inventário de DOOH verificado, mitigando as históricas dúvidas sobre visibilidade.[2]Moving Walls, "Parceria com a GroupM para DOOH Verificável na Malásia," MOVINGWALLS.COM No denso ambiente de Singapura e Bangcoc, o agendamento algorítmico permite que as marcas alternem criativos por período do dia, rotas congestionadas ou comportamentos de mercado capturados de dispositivos móveis. Organismos de padronização, como o Grupo de Mensuração Aberta em Publicidade Exterior, lançaram estruturas de impressão de código aberto, trazendo a responsabilização que os anunciantes esperam dos canais online.

Incentivos Governamentais Digitais para PMEs

As políticas públicas estão transformando lojas tradicionais em anunciantes online. O programa PMEs Rumo ao Digital de Singapura inscreveu 30.000 empresas em pacotes iniciais de tecnologia. O programa Micro, Pequenas e Médias Empresas Rumo ao Digital da Indonésia ultrapassou 9,2 milhões de firmas, cada uma agora buscando anúncios de busca, sociais ou de marketplace para conquistar clientes em ecossistemas de e-commerce concorridos. Programas de subsídios em dinheiro na Malásia e treinamentos da ASEAN do programa Rumo ao Digital da ASEAN aceleram a integração e criam um efeito bola de neve nos gastos com publicidade, pois cada comerciante digitalizado precisa construir visibilidade online para sobreviver.

Otimização Criativa Dinâmica Impulsionada por IA

Adotantes regionais como a FreakOut empregam algoritmos preditivos que trocam imagens, chamadas para ação ou variantes de idioma em milissegundos, aumentando as taxas de clique e reduzindo os ciclos de produção. A taxa de adoção de IA por empresas no Vietnã, de 89%, sinaliza um ambiente receptivo. Como o Sudeste Asiático abriga dezenas de etnias e idiomas, a capacidade da IA de localizar em escala é inestimável, permitindo que um único modelo de campanha entregue iterações culturalmente ajustadas sem edição manual. Os ciclos de feedback de desempenho em tempo real ainda permitem que os compradores ajustem lances e posicionamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta fragmentação do inventário de editores | -1.8% | Áreas rurais da Malásia, Indonésia e Filipinas | Médio prazo (2 a 4 anos) |

| Práticas opacas de rebate de agências | -1.4% | Regional, mais forte em Singapura e Tailândia | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre dados pessoais | -2.1% | Singapura, Malásia, Tailândia, Indonésia | Longo prazo (≥ 4 anos) |

| Padrões limitados de mensuração para DOOH | -1.2% | Centros urbanos em toda a região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Fragmentação do Inventário de Editores

A Malásia conta com mais de 300 proprietários de painéis publicitários, obrigando os compradores a montar campanhas de forma fragmentada.[3]CtrlShift, "Lançamento do Marketplace AMP," CTRLSHIFT.COM O marketplace AMP da CtrlShift agora agrega inventário de sete grandes editores, mas a escala permanece limitada. Os editores digitais menores na Indonésia e nas Filipinas agravam o problema, carecendo de pilhas de tecnologia publicitária comuns ou de transparência nos preços. A fragmentação aumenta os custos de transação, desencoraja novos entrantes e retarda a trajetória de crescimento dos gastos programáticos no mercado de Publicidade do Sudeste Asiático.

Práticas Opacas de Rebate de Agências

Investigações regulatórias na vizinha Índia revelaram problemas de rebate e conluio de preços em grandes grupos globais, impulsionando pedidos dos anunciantes por auditorias mais rigorosas. No Sudeste Asiático, o sigilo sobre rebates prejudica a eficiência da mídia, levando alguns anunciantes a recorrer a mesas de negociação internas. O aumento das obrigações de conformidade sob as Leis Locais de Proteção de Dados Pessoais acrescenta complexidade e aumenta a responsabilidade para as agências que não conseguem demonstrar tratamento transparente de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Canal: A Aceleração Digital Reformula a Dominância Tradicional

Os canais tradicionais retiveram uma participação de 60,12% do mercado de Publicidade do Sudeste Asiático em 2025, impulsionados pela audiência televisiva consolidada entre populações rurais e mais velhas. No entanto, o crescimento modesto do segmento contrasta com o CAGR de 15,05% da mídia digital, sinalizando uma mudança irreversível no consumo impulsionada por smartphones e planos de dados mais baratos. Os ganhos rápidos decorrem das eficiências de compra programática e da segmentação granular que a televisão ou a impressão não conseguem igualar. A Tailândia marcou um momento decisivo em 2024, quando os gastos com publicidade digital superaram os da TV, assumindo 45% contra 35%, ressaltando a migração dos consumidores para o vídeo online e os feeds de mídia social.

O avanço do digital é acelerado ainda mais pelas campanhas de e-commerce transfronteiriço que exigem localização em tempo real, uma capacidade que apenas os canais algorítmicos podem oferecer. Enquanto isso, o cinema e os formatos clássicos de publicidade exterior permanecem relevantes nas metrópoles densas, onde os públicos premium valorizam ambientes imersivos e seguros para marcas. Ainda assim, o diferencial em métricas de desempenho, atribuição e dados de audiência inclina os orçamentos fortemente para o digital, reforçando um ciclo de feedback que reformula o mix de gastos do mercado de Publicidade do Sudeste Asiático ao longo do período de previsão.

Por Meio de Publicidade: A Dominância da Televisão Enfrenta a Disrupção do DOOH

A participação de 29,35% da televisão em 2025 ainda a posiciona como o meio individual mais lucrativo, refletindo tanto o hábito legado quanto a eficiência de alcance em massa. No entanto, a Publicidade Digital Exterior exibe a trajetória mais elevada, com CAGR de 15,72%, auxiliada pela queda nos custos de telas, pela conectividade 5G e pelas estruturas padronizadas de contagem de impressões. Os anunciantes apreciam a capacidade do DOOH de atualizar criativos por período do dia ou acionar anúncios com base em estímulos localizados, como clima ou congestionamento de tráfego.

A impressão e o rádio tradicionais mantêm apelo de nicho — encartes de jornais para leitores mais velhos e anúncios de rádio em horários de pico em rotas de alto congestionamento —, mas sua participação diminui à medida que as lacunas de mensuração se ampliam. O cinema capitaliza lançamentos de blockbusters para posicionamentos premium, mas a capacidade dos locais limita o crescimento. A publicidade digital, abrangendo busca, mídia social, display e vídeo OTT, continua a desviar recursos dos orçamentos de transmissão, aproveitando melhores modelos de atribuição e testes de criativos aprimorados por IA que otimizam o desempenho em andamento para marcas em todo o mercado de Publicidade do Sudeste Asiático.

Por Tipo de Transação: A Revolução Programática se Acelera

Os acordos não programáticos detiveram 68,95% dos gastos de 2025, sustentados por relacionamentos diretos e pacotes de patrocínio premium que enfatizam a negociação humana. No entanto, o CAGR de 15,15% da negociação programática sinaliza uma rápida automação do mercado de Publicidade do Sudeste Asiático. O apelo do modelo reside nos ganhos de eficiência, nas sobreposições precisas de audiência e nos preços dinâmicos. Os mercados privados e as configurações de header bidding preenchem a lacuna para marcas cautelosas, permitindo lances em tempo real enquanto preservam a segurança da marca.

A integração da IA preditiva pela FreakOut em sua exchange em junho de 2024 demonstra o empilhamento de aprendizado de máquina sobre os mecanismos de lances, permitindo que os criativos se transformem em sincronia com o sentimento do público. O DOOH é a fronteira mais recente; o agendamento algorítmico agora otimiza o inventário de painéis publicitários de forma semelhante ao display online, ajustando em segundos em vez de dias. À medida que mais editores integram plataformas do lado da oferta, a participação dos acordos automatizados se expandirá, reduzindo gradualmente o mercado de ordens de inserção manuais.

Por Setor do Usuário Final: A Liderança dos Bens de Consumo de Giro Rápido Cede Espaço à Inovação do Varejo

Os Bens de Consumo de Giro Rápido dominaram com 28,74% do tamanho do mercado de Publicidade do Sudeste Asiático em 2025, dependendo da construção contínua de marcas e do reforço de compras por impulso. No entanto, o CAGR de 15,62% do varejo e do e-commerce aponta para uma mudança estrutural. Os operadores de marketplace estão se transformando em vendedores de mídia, criando painéis de autoatendimento onde os comerciantes fazem lances por inventário publicitário semelhante a espaços em prateleiras. O peso do GMV do Shopee intensifica esse fenômeno, enquanto o TikTok Shop registrou USD 4,4 bilhões de GMV em 2024, mesclando conteúdo e comércio em uma única navegação.

Os setores Automotivo, BFSI e Telecom mantêm gastos saudáveis vinculados a lançamentos de produtos e renovações de serviços, e o setor de Saúde se beneficia do envelhecimento populacional e do crescimento das mensagens de cuidados preventivos. A publicidade de viagens se recupera no pós-pandemia, visando a demanda reprimida por viagens por meio de jornadas em vídeo com prioridade para o mobile. Em todas as categorias, a personalização impulsionada por IA aumenta a relevância, permitindo que orçamentos menores se destaquem no setor de Publicidade do Sudeste Asiático.

Análise Geográfica

A dominância de Singapura está ancorada em sua participação de 32,45% na receita do mercado de Publicidade do Sudeste Asiático, posição reforçada por pilhas avançadas de tecnologia publicitária e uma estrutura regulatória que codifica os padrões de tratamento de dados sob a Lei de Proteção de Dados Pessoais. A densidade urbana garante a agregação quase instantânea de audiências para telas de DOOH, enquanto o programa PMEs Rumo ao Digital canaliza novos anunciantes locais para o ambiente online. Agências multinacionais se concentram aqui, simplificando a orquestração de mídia transfronteiriça para lançamentos de campanhas em toda a ASEAN.

O Vietnã, crescendo a um CAGR de 15,9%, aproveita a crescente renda disponível da classe média e as atualizações nacionais de 4G/5G. Os esforços governamentais para digitalizar as PMEs e as altas taxas de adoção de IA permitem que até bancos regionais e empresas de bens de consumo embalados testem formatos de criativo preditivo em escala. Os dados demográficos jovens do mercado adotam vídeos de formato curto e comércio ao vivo, deslocando orçamentos de banners display para streaming interativo.

Indonésia, Tailândia, Malásia e Filipinas respondem coletivamente por uma parcela significativa do mercado de Publicidade do Sudeste Asiático. A extensão geográfica da Indonésia desafia o direcionamento nacional, mas os ecossistemas de super-aplicativos ajudam os anunciantes a se concentrar em clusters provinciais. O ponto de inflexão da Tailândia — com os gastos digitais superando os da TV — recalibra os mixes de mídia, enquanto a Malásia lida com o inventário fragmentado, mas se beneficia de métricas padronizadas de DOOH por meio da colaboração GroupM-Moving Walls. As Filipinas aproveitam seu conjunto de talentos de língua inglesa para exportar serviços criativos, alimentando um ciclo ascendente de expertise doméstica e inovação em tecnologia publicitária. Mercados secundários como Camboja e Laos permanecem incipientes, mas poderiam escalar rapidamente assim que marcos básicos de infraestrutura sejam alcançados.

Cenário Competitivo

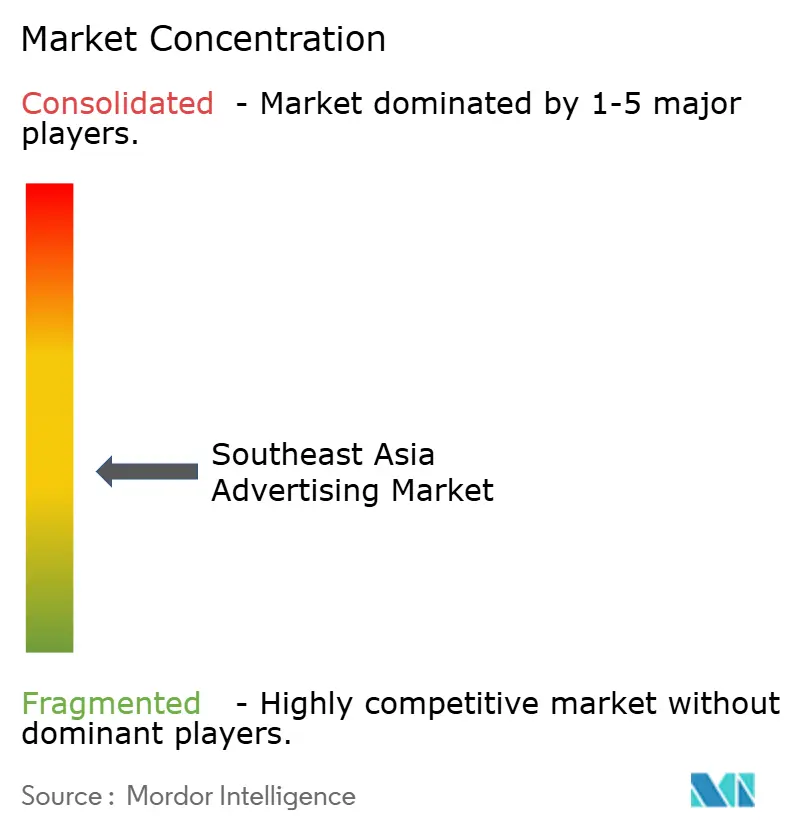

O mercado de Publicidade do Sudeste Asiático é moderadamente fragmentado, com as holdings Dentsu, GroupM, Omnicom, Publicis e Havas mantendo um amplo fosso de serviços, mas perdendo exclusividade à medida que independentes nativos da região e plataformas de tecnologia se expandem. Esses participantes estabelecidos ainda comandam mandatos de marca de alto valor, integrando o planejamento de TV com mídia social, busca e DOOH. No entanto, as preocupações com a transparência sobre rebates levam algumas multinacionais a exigir auditorias de terceiros ou experimentar unidades de compra internas.

Super-aplicativos como Grab e Gojek complicam o ecossistema ao oferecer aos anunciantes dados de ciclo fechado abrangendo transporte por aplicativo, pagamentos e entrega, potencialmente contornando as agências tradicionais. As redes de mídia de varejo no Shopee ou Lazada também vendem posicionamentos baseados em desempenho que capturam gastos antes reservados para display ou busca. As agências estão integrando cada vez mais ferramentas impulsionadas por IA em seu planejamento de campanhas para manter uma vantagem competitiva. Por exemplo, a FreakOut estabeleceu uma parceria com a Neurons para utilizar a neuroanálise na previsão de pontos de atenção. Enquanto isso, a plataforma de verificação de DOOH da GroupM está elevando a responsabilização e o acompanhamento de desempenho ao incorporar métricas no estilo web em painéis digitais.[4]FreakOut, "Parceria com a Neurons," FREAKOUT.COM Os players de médio porte focam na agregação de editores, no criativo multilíngue e na conformidade com dados primários para se diferenciar.

No futuro, os vencedores serão as empresas que combinarem automação, resultados mensuráveis e modelos de dados preparados para a privacidade. A consolidação é provável entre pequenos proprietários de publicidade exterior e boutiques digitais que buscam escala. No entanto, o endurecimento regulatório sobre dados pessoais e a necessidade de conteúdo multilíngue mantêm as barreiras de entrada elevadas, ressaltando por que capacidades ampliadas, em vez de mera concorrência por preço, definirão a liderança no mercado de Publicidade do Sudeste Asiático.

Líderes do Setor de Publicidade do Sudeste Asiático

Dentsu International Asia Pte. Ltd.

GroupM Asia Pacific Holdings Ltd.

Omnicom Media Group Asia Pacific Pte. Ltd.

Publicis Groupe SA

Havas Media Asia Pacific Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Shopee expandiu sua plataforma de publicidade para soluções completas de mídia de varejo em funil completo em todo o Sudeste Asiático, permitindo que as marcas se engajem com os consumidores desde a descoberta até as notificações pós-compra.

- Julho de 2025: O GroupM se aliou a empresas locais de tecnologia de mensuração para instalar atribuição unificada multiplataforma na Malásia, Singapura e Tailândia, ajudando as multinacionais a realocar orçamentos com métricas comparáveis.

- Junho de 2025: O TikTok Shop lançou anúncios de produtos dinâmicos impulsionados por IA no Vietnã e nas Filipinas, ajustando o criativo em tempo real com base em sinais dos usuários e níveis de estoque.

- Maio de 2025: O Grab estreou o GrabAds Enterprise, um conjunto programático para grandes anunciantes com clusters de audiência granulares extraídos de dados de transporte por aplicativo, entrega de alimentos e pagamentos.

- Abril de 2025: A Dentsu International adquiriu uma participação majoritária na AdAsia Holdings por USD 85 milhões, aprimorando sua pilha de compras automatizadas e o domínio de idiomas locais na Tailândia e no Vietnã.

- Março de 2025: A Moving Walls concluiu a implantação de análises de DOOH impulsionadas por IA em mais de 500 painéis publicitários na Malásia e em Singapura, habilitando modelos de precificação baseados em desempenho.

Escopo do Relatório do Mercado de Publicidade do Sudeste Asiático

O estudo foca nas dinâmicas atuais do mercado no setor de publicidade do Sudeste Asiático. As principais métricas capturadas no estudo incluem gastos com publicidade, a participação dos gastos com publicidade por meio, as dinâmicas do mercado de Publicidade Exterior (OOH) e do mercado de Publicidade Digital Exterior (DOOH), e as previsões. O impacto da COVID-19 no setor de DOOH também é analisado na estimativa de mercado e nas projeções futuras. Os fatores perturbadores que impactam o crescimento do mercado no futuro próximo também foram abordados no estudo.

O mercado de publicidade do Sudeste Asiático é segmentado por gastos com publicidade por meio (televisão, jornal, revista, rádio), segmentação de DOOH por aplicação (painel publicitário, transporte, mobiliário urbano, shoppings) e país. O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Mídia Tradicional |

| Mídia Digital |

| Televisão |

| Publicidade Digital |

| Impressão |

| Rádio |

| Cinema |

| Publicidade Exterior (OOH) |

| Publicidade Digital Exterior (DOOH) |

| Programático |

| Não Programático |

| Bens de Consumo de Giro Rápido (FMCG) |

| Varejo e E-Commerce |

| Automotivo |

| BFSI |

| Telecom e TI |

| Saúde e Farmacêutica |

| Viagem e Turismo |

| Outros Setores do Usuário Final |

| Singapura |

| Malásia |

| Indonésia |

| Tailândia |

| Vietnã |

| Filipinas |

| Outros Países (Camboja, Laos, Mianmar, Brunei, Timor-Leste) |

| Por Tipo de Canal | Mídia Tradicional |

| Mídia Digital | |

| Por Meio de Publicidade | Televisão |

| Publicidade Digital | |

| Impressão | |

| Rádio | |

| Cinema | |

| Publicidade Exterior (OOH) | |

| Publicidade Digital Exterior (DOOH) | |

| Por Tipo de Transação | Programático |

| Não Programático | |

| Por Setor do Usuário Final | Bens de Consumo de Giro Rápido (FMCG) |

| Varejo e E-Commerce | |

| Automotivo | |

| BFSI | |

| Telecom e TI | |

| Saúde e Farmacêutica | |

| Viagem e Turismo | |

| Outros Setores do Usuário Final | |

| Por País | Singapura |

| Malásia | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Filipinas | |

| Outros Países (Camboja, Laos, Mianmar, Brunei, Timor-Leste) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Publicidade do Sudeste Asiático?

O mercado é avaliado em USD 32,46 bilhões em 2026 e está no caminho certo para superar USD 63,89 bilhões até 2031.

Qual tipo de canal está crescendo mais rapidamente na publicidade do Sudeste Asiático?

A mídia digital lidera com um CAGR projetado de 15,05% até 2031, superando todos os formatos tradicionais.

Por que o Vietnã é considerado o mercado publicitário de maior expansão na região?

O Vietnã combina um CAGR de 15,9%, alta adoção de IA e expansão da cobertura de banda larga, impulsionando ganhos rápidos nos gastos com publicidade.

Qual é a relevância da compra programática no Sudeste Asiático hoje?

Embora o não programático ainda detenha 68,95% de participação, os canais programáticos estão crescendo a um CAGR de 15,15% e ganhando terreno a cada ano.

Qual papel os super-aplicativos desempenham nas estratégias regionais de publicidade?

Super-aplicativos como o Grab integram pagamentos, logística e comércio, oferecendo dados de ciclo fechado que aumentam a precisão da segmentação e o ROI das campanhas.

Página atualizada pela última vez em: