Tamanho e Quota do Mercado de Publicidade Programática do Médio Oriente e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

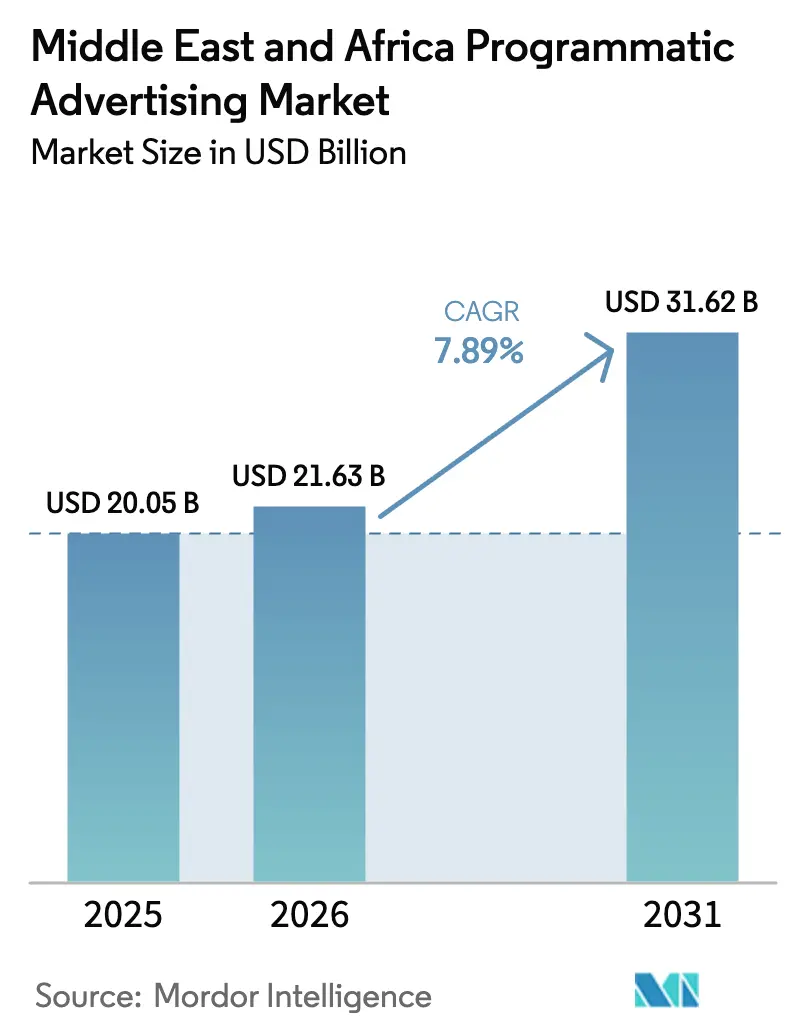

| Tamanho do mercado no ano base (2025) | 20.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.89% CAGR |

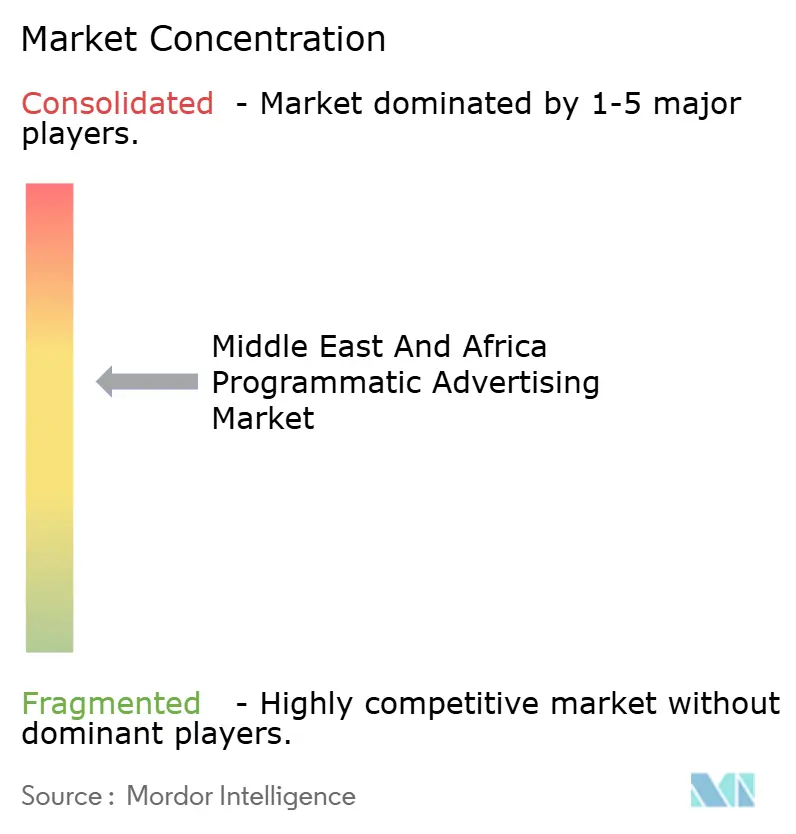

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade Programática do Médio Oriente e África por Mordor Intelligence

Espera-se que o tamanho do mercado de publicidade programática do Médio Oriente e África cresça de 20,05 mil milhões de USD em 2025 para 21,63 mil milhões de USD em 2026 e está previsto que atinja 31,62 mil milhões de USD até 2031 a uma CAGR de 7,89% entre 2026 e 2031. O robusto crescimento dos pagamentos digitais, os programas soberanos de IA e os gráficos de identidade liderados pelas telecomunicações estão a alargar os conjuntos de audiências endereçáveis, facilitando simultaneamente o cumprimento das novas leis de privacidade. [1]Jurgita Rudzyte, "MTN Reimagines Mobile Advertising," Novatiq, novatiq.com A rápida expansão do comércio eletrónico elevou os volumes de dados primários, permitindo aos anunciantes deslocar orçamentos de uma segmentação ampla para compras determinísticas que melhoram o retorno sobre a despesa em publicidade. O comportamento do consumidor orientado para o mobile nos estados do CCG, aliado a uma viragem decisiva para o inventário de CTV por parte dos operadores de radiodifusão regionais, está a intensificar a procura de soluções de medição entre ecrãs. Ao mesmo tempo, a conectividade irregular fora das cidades africanas de Nível 1 e a adoção desigual de ferramentas de segurança de marca moderam as perspetivas de crescimento a curto prazo.

Principais Conclusões do Relatório

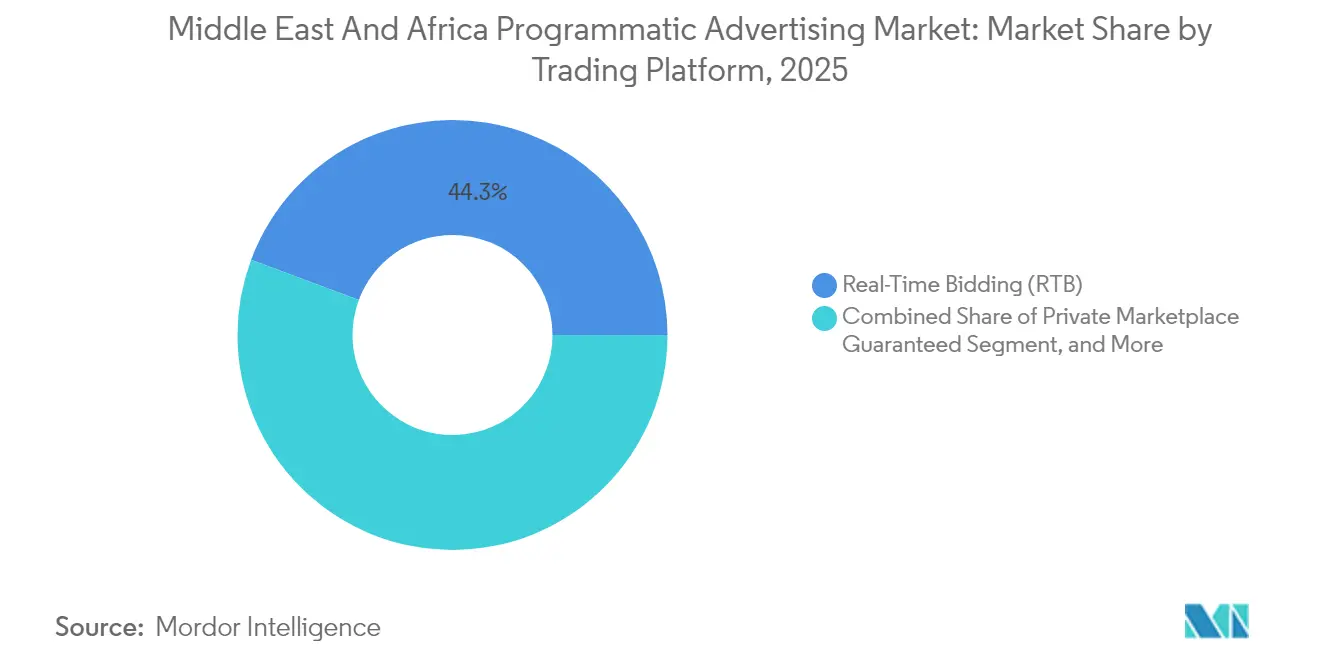

- Por plataforma de negociação, a Licitação em Tempo Real liderou com 44,30% da quota de mercado de publicidade programática do Médio Oriente e África em 2025, enquanto o Garantido Automatizado está projetado para expandir a uma CAGR de 10,34% até 2031.

- Por mídia de publicidade, a Exibição Digital captou 54,30% das receitas em 2025; a Exibição em Mobile está preparada para avançar a uma CAGR de 8,88% até 2031.

- Por formato de anúncio, o Banner de Exibição representou 34,40% do tamanho do mercado de publicidade programática do Médio Oriente e África em 2025, enquanto o CTV/OTT está a crescer a uma CAGR de 13,98%.

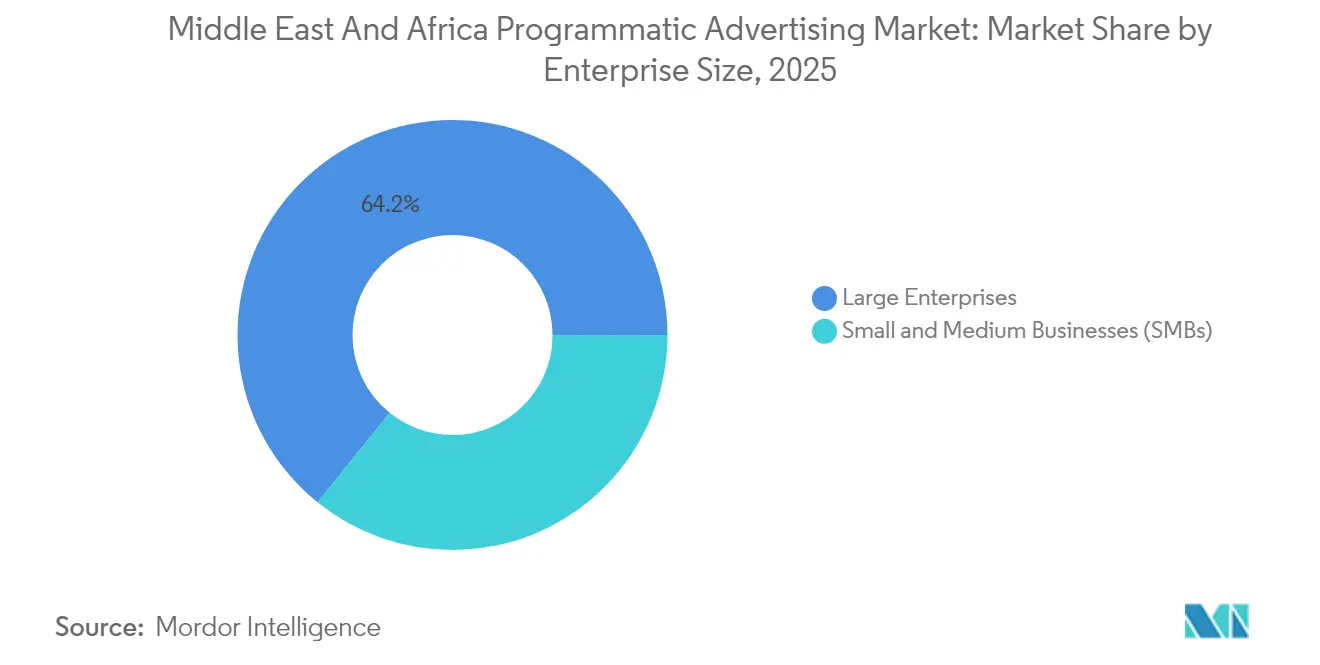

- Por tamanho de empresa, as grandes empresas detinham 64,20% dos gastos em 2025; as PMEs estão a impulsionar o crescimento a uma CAGR de 8,96%.

- Por vertical da indústria, o retalho e o comércio eletrónico lideraram com uma quota de 19,70% em 2025, enquanto se prevê que a saúde e a farmácia cresçam a uma CAGR de 9,84%.

- Por geografia, o Médio Oriente deteve uma quota de 59,40% em 2025; África é a região de crescimento mais rápido com uma previsão de CAGR de 9,12%.

- Google, Amazon Ads e Xaxis representaram coletivamente 52% dos gastos em 2024, sublinhando a concentração moderada do mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Publicidade Programática do Médio Oriente e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Explosão de Consumidores com Prioridade para o Mobile nos Estados do CCG | +2.1% | Emirados Árabes Unidos, Arábia Saudita, Catar, Kuwait | Médio prazo (2 a 4 anos) |

| Crescente Adoção de Inventário de Publicidade CTV/OTT pelos Operadores de Radiodifusão da MENA | +1.8% | Núcleo do Médio Oriente, expansão para o Norte de África | Médio prazo (2 a 4 anos) |

| Aumento do Comércio Eletrónico Transfronteiriço a Impulsionar a Utilização de Dados Primários nos EAU e KSA | +1.5% | Emirados Árabes Unidos, Arábia Saudita, expansão regional | Curto prazo (≤ 2 anos) |

| Iniciativas de Gráficos de Identidade Lideradas pelas Telecomunicações em África | +1.2% | África Subsaariana, Nigéria, África do Sul | Longo prazo (≥ 4 anos) |

| Lançamentos de DOOH Programático em torno dos Eventos da FIFA e Expo na MEA | +1.0% | Catar, Emirados Árabes Unidos, Arábia Saudita, Egito | Curto prazo (≤ 2 anos) |

| Integração de IA e Automação nas Operações de Publicidade | +0.9% | Global, com adoção precoce nos estados do CCG | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Consumidores com Prioridade para o Mobile nos Estados do CCG

A utilização orientada para o mobile define agora o envolvimento do consumidor, com 70% dos compradores dos Emirados Árabes Unidos a recorrer a assistentes de IA, um aumento de 44% desde 2024. Os utilizadores passam 3,5 horas diárias em plataformas sociais, e 67% dos espectadores do TikTok sentem motivação para realizar compras dentro da aplicação. Os anunciantes obtêm sinais de audiência granulares que refinam as estratégias de licitação em todo o mercado de publicidade programática do Médio Oriente e África. Os retalhistas estão a priorizar orçamentos de IA para encurtar o caminho até à compra e reduzir o abandono do carrinho. Prevê-se que o mercado de comércio eletrónico dos Emirados Árabes Unidos ultrapasse os 48,8 mil milhões de AED (13,3 mil milhões de USD) até 2028, reforçando a escala necessária para pilhas programáticas avançadas. [2]Somshankar Bandyopadhyay, "E-commerce Market in the UAE Is Expected to Surpass Dh48.8 Billion by 2028," Khaleej Times, khaleejtimes.com As plataformas de lado da procura centradas no mobile, como a InMobi, estão a posicionar-se para uma IPO de mil milhões de USD para capitalizar esta tendência ascendente.

Crescente Adoção de Inventário de Publicidade CTV/OTT pelos Operadores de Radiodifusão da MENA

Sessenta e cinco por cento dos residentes dos Emirados Árabes Unidos transmitem conteúdo diariamente, acelerando a migração dos orçamentos de marca para formatos de TV endereçável. As transmissões da IPL da Noon mostram como as sobreposições compráveis fundem entretenimento com compras por impulso. A aliança da ArabyAds com a LG Ad Solutions alarga a oferta enquanto mantém os padrões de visibilidade. O mercado de CTV curado da Dentsu registou um aumento de 18% nas pontuações de atenção e reduziu a fraude em 60% em comparação com as bolsas abertas. Netflix e Yahoo expandiram as vendas programáticas, e Amazon Ads celebrou um acordo com a Roku que abrange 80% dos lares de CTV globais, atraindo procura incremental para o mercado de publicidade programática do Médio Oriente e África.

Aumento do Comércio Eletrónico Transfronteiriço a Impulsionar a Utilização de Dados Primários nos EAU e KSA

Os volumes de pagamentos digitais aumentaram 658% desde 2020, alimentando conjuntos de dados consentidos mais ricos para segmentação determinística. A Arábia Saudita registou um aumento de 180% nas compras online semanais, enquanto a dependência de pagamento contra entrega caiu para 20%, sinalizando maior confiança nos pagamentos digitais. Novos regulamentos, como o Decreto-Lei Federal n.º 45 de 2021 dos Emirados Árabes Unidos, estão a forçar os profissionais de marketing a virarem-se para fluxos de dados seguros. As parcerias de media de retalho, incluindo a GoWit-Mumzworld, permitem às marcas ativar 3,5 milhões de IDs de compradores através de painéis de gestão própria. O lançamento da Amazon na África do Sul valida o potencial de mercado inexplorado, alargando ainda mais o mercado de publicidade programática do Médio Oriente e África.

Iniciativas de Gráficos de Identidade Lideradas pelas Telecomunicações em África

A MTN Ads fornece agora correspondências determinísticas em 19 mercados sem cookies de terceiros. A certificação da GroupM e da Accenture Song pela Utiq demonstra que as agências globais estão a adotar IDs de telecomunicações. A parceria da Vodacom com a Google em IA generativa e os modelos de línguas africanas da Orange destacam como as operadoras vão além da conectividade em direção à capacitação de dados. À medida que a penetração de assinantes móveis se aproxima dos 50% até 2030, os gráficos de identidade prometem escala e alinhamento com a privacidade para a indústria de publicidade programática do Médio Oriente e África.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alternativas Limitadas aos Cookies de Terceiros nos Editores Locais | -1.4% | Editores regionais em toda a MEA | Curto prazo (≤ 2 anos) |

| Cobertura 4G/5G Irregular Fora das Cidades Africanas de Nível 1 | -1.1% | África Subsaariana, áreas rurais | Longo prazo (≥ 4 anos) |

| Baixa Penetração de Ferramentas de Segurança de Marca a Elevar o Risco de Fraude | -0.8% | Núcleo de África, mercados emergentes do Médio Oriente | Médio prazo (2 a 4 anos) |

| Regulamentos de Privacidade de Dados Fragmentados nos Estados da MEA | -0.6% | Pan-MEA, com requisitos de conformidade variáveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas Limitadas aos Cookies de Terceiros nos Editores Locais

Trinta por cento dos profissionais de marketing permanecem mal preparados para a descontinuação dos cookies, levando a uma dependência excessiva da segmentação contextual. Os editores locais muitas vezes carecem do capital para construir ferramentas de dados primários, criando um ecossistema a duas velocidades em que as plataformas globais ganham orçamentos desproporcionais. Parcerias como a ArabyAds-Lotame visam colmatar a lacuna, mas a adesão é desigual. Os quadros fragmentados de privacidade de dados acrescentam custos de conformidade que os editores mais pequenos têm dificuldade em gerir. O desequilíbrio restringe a diversidade da oferta no mercado de publicidade programática do Médio Oriente e África e pode travar o crescimento do CPM para o inventário regional.

Cobertura 4G/5G Irregular Fora das Cidades Africanas de Nível 1

A África do Sul beneficia de uma cobertura de banda larga de 97,5%, mas muitas regiões africanas enfrentam velocidades inconsistentes que prejudicam os formatos de anúncios de alta largura de banda. Os anúncios em vídeo e de rich media têm dificuldades em carregar, obrigando os anunciantes a excluir coortes rurais ou a conformar-se com menor envolvimento. As receitas de jogos atingiram 1,8 mil milhões de USD em 2024, mas uma maior aceleração necessita de redes fiáveis. A expansão da Starlink oferece um remédio, embora as elevadas taxas de utilização e as regras de propriedade local limitem a escala a curto prazo. A restrição afeta particularmente o DOOH programático e as campanhas baseadas em localização que dependem de sinais de dados em tempo real.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Negociação: Mudança em Direção ao Inventário de Qualidade Garantida

A Licitação em Tempo Real contribuiu com 8,88 mil milhões de USD, correspondendo a 44,30% do tamanho do mercado de publicidade programática do Médio Oriente e África em 2025. Os anunciantes preferem o RTB pela eficiência dos leilões e pelo alcance entre conjuntos de editores fragmentados. No entanto, as preocupações com a fraude aumentaram o apelo dos acordos Garantidos Automatizados que reservam espaços premium a CPMs previsíveis. O Garantido Automatizado está previsto para uma CAGR de 10,34%, refletindo as crescentes expectativas de segurança de marca e a integração de protocolos de otimização do caminho de fornecimento. O aumento de 25% nas receitas da The Trade Desk e a aquisição da Sincera demonstram a viragem para análises que identificam caminhos fiáveis e reduzem as taxas ocultas. A PubMatic relata que 55% das impressões percorrem agora rotas otimizadas, sublinhando um impulso generalizado do mercado para a transparência.

O Mercado Privado Garantido oferece contextos de alta visibilidade curados para marcas automóvel, BFSI e de luxo. Os acordos de Taxa Fixa Não Reservada permanecem relevantes para os profissionais de marketing de desempenho que buscam controlo de custos. A consolidação reformula as escolhas de plataformas, pois a aquisição de 1 mil milhão de USD da Teads pela Outbrain alarga os pacotes nativos e de vídeo. Os anunciantes avaliam, portanto, a escala em relação à exclusividade na determinação das combinações de negociação ideais no mercado de publicidade programática do Médio Oriente e África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Mídia de Publicidade: Exibição em Mobile a Superar o Desktop

A Exibição Digital manteve uma quota de 54,30% liderada por campanhas omnicanal que reutilizam criativos em vários ecrãs. Prevê-se que a Exibição em Mobile registe uma CAGR de 8,88%, impulsionada pela adoção de smartphones e inovações em mídia verde que reduzem as emissões em 39% e aumentam as taxas de clique em 10%. As integrações de dados de telecomunicações aprofundam a precisão contextual, particularmente em ambientes com escassez de cookies. À medida que o mercado de publicidade programática do Médio Oriente e África amadurece, as marcas alinham os orçamentos de mobile com as jornadas de comércio impulsionadas por IA, encontrando os consumidores dentro das aplicações onde o pico de intenção de compra ocorre. A exibição em desktop permanece vital para B2B e conteúdo de formato longo, mas a sua quota continua a diminuir à medida que o trabalho híbrido empurra mais tempo de utilização para os ecossistemas móveis.

Os compradores de mídia exigem cada vez mais a limitação de frequência entre dispositivos e a medição unificada. O aumento de 23% nas receitas de CTV da Magnite sinaliza a procura de execução numa plataforma única que combina vídeo CTV e mobile. A inflação dos custos de mídia também impulsionou os profissionais de marketing para a redução do caminho de fornecimento, elevando os SSPs que garantem inventário visível a CPMs sustentáveis. O resultado é uma alocação mais disciplinada dos orçamentos de exibição no mercado de publicidade programática do Médio Oriente e África.

Por Formato de Anúncio: CTV/OTT a Acelerar a Economia da Atenção

O Banner de Exibição gerou 6,9 mil milhões de USD, mas enfrenta pressão da cegueira para banners. O CTV/OTT registou a trajetória de crescimento mais elevada a uma CAGR de 13,98%, refletindo o envolvimento em ecrã completo e as ferramentas de mitigação de fraude inerentes à inserção de anúncios do lado do servidor. O movimento em direção a moedas baseadas na atenção ganha impulso à medida que os formatos de anúncios contextuais em árabe alcançaram 3,5 vezes as métricas de atenção padrão. O Vídeo Online e as Redes Sociais proporcionam envolvimento a meio do funil, enquanto o Áudio beneficia do boom regional de podcasts. O DOOH escala através de instalações baseadas em eventos, como as heranças da FIFA, aproveitando a integração do SSP da VIOOH com a BackLite Media.

O investimento em CTV acelera à medida que as plataformas priorizam a expansão da audiência. O suporte da Magnite para o lançamento programático inaugural da Netflix confirma o prémio dos ambientes cinematográficos na recordação da marca. Por sua vez, os compradores canalizam orçamentos incrementais para o inventário de CTV que complementa o alcance decrescente da TV linear. A evolução sublinha como a atenção do utilizador, e não o dispositivo, ancora agora o planeamento de mídia no mercado de publicidade programática do Médio Oriente e África.

Por Tamanho de Empresa: As PMEs a Aceder à Compra de Autoatendimento

As grandes empresas dominaram com 64,20% dos gastos devido a repositórios de dados proprietários e orquestração omnicanal entre mercados. No entanto, a adoção pelas PMEs está projetada para crescer a uma CAGR de 8,96% à medida que os painéis de fácil utilização removem os obstáculos de execução. A parceria entre o Intuit SMB MediaLabs e a PubMatic exemplifica soluções protetoras da privacidade adaptadas a orçamentos mais pequenos. As bolsas de media de retalho de autoatendimento, como a GoWit, elevam as marcas de nicho ao abrir acesso direto a compradores com elevada intenção em categorias como o retalho de mãe e filho. Prevê-se que o tamanho do mercado de publicidade programática do Médio Oriente e África para os gastos das PMEs ultrapasse os 3,25 mil milhões de USD até 2031, refletindo a democratização.

Entretanto, as grandes empresas refinam a medição de incrementalidade através de algoritmos de IA que atribuem o aumento offline à exposição online. O investimento sustentado em salas de dados limpas garante a conformidade com os estatutos de privacidade emergentes nas jurisdições da MEA. Consequentemente, os grandes players mantêm o controlo sobre a oferta premium e a inteligência de audiência, mesmo que a penetração das PMEs alargue a base de compradores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical da Indústria: Saúde e Farmácia Emerge como Catalisador de Crescimento

O retalho e o comércio eletrónico mantiveram uma quota de 19,70% em 2025, impulsionados pelas redes de media de retalho e pelas opções de entrega no mesmo dia. Está previsto que a saúde e a farmácia cresçam a uma CAGR de 9,84% à medida que a telemedicina, os dispositivos vestíveis e os verificadores de sintomas por IA geram fluxos de dados ricos em contexto. A supervisão regulatória rigorosa exige soluções centradas na privacidade, posicionando os canais programáticos que podem respeitar os quadros de consentimento. O BFSI explora IDs determinísticos para enriquecer modelos de venda cruzada, enquanto as marcas automóvel recorrem a formatos baseados em localização para impulsionar as visitas às concessionárias.

Prevê-se que as receitas de media de retalho da Amazon ultrapassem os 60 mil milhões de USD em 2025, demonstrando a sinergia entre os dados de comércio e a monetização de anúncios. A aliança da Criteo com a MobileFuse aprofunda a segmentação de Audiências de Comércio, sugerindo uma futura segmentação específica por vertical no mercado de publicidade programática do Médio Oriente e África.

Análise Geográfica

O Médio Oriente gerou 59,40% das receitas, apoiado por políticas visionárias como a Visão Saudita 2030 que mandatam a diversificação digital. Os Emirados Árabes Unidos e a Arábia Saudita beneficiam de uma adoção de smartphones quase universal e de infraestruturas fintech avançadas. As alianças em nuvem, incluindo o acordo AWS-e& superior a mil milhões de USD, melhoram o rendimento da licitação em tempo real e a entrega de anúncios de baixa latência no mercado de publicidade programática do Médio Oriente e África. O Catar aproveita a infraestrutura do Campeonato do Mundo para expandir as redes de DOOH, enquanto o ecossistema de startups de Israel injeta algoritmos de IA nos motores de licitação. O lançamento da IA em língua árabe da Meta reforça a ressonância cultural dos ativos criativos.

África apresenta o crescimento mais rápido com uma CAGR de 9,12%. A África do Sul ancora o desenvolvimento com 124 milhões de ligações móveis e sólidas infraestruturas bancárias. A receita de jogos de 300 milhões de USD da Nigéria sinaliza segmentos de lazer digital monetizáveis. A inovação em dinheiro móvel do Quénia expande os coortes de pagamento endereçáveis, enquanto o bônus demográfico juvenil do Egito acelera a adoção das redes sociais. A MTN Ads e os projetos de IA em línguas africanas da Orange equipam os profissionais de marketing com identificadores localizados. A colaboração Airtel-SpaceX Starlink visa colmatar as lacunas de cobertura rural, melhorando a qualidade do inventário em regiões atrasadas.

Os corredores de comércio transfronteiriço aprofundam os repositórios de dados primários. O lançamento da Amazon na África do Sul eleva os padrões logísticos que os concorrentes devem cumprir. A parceria Ecobank-Google Cloud promove a inclusão financeira, alargando a utilização de carteiras digitais que suporta o rastreamento de conversões. A mistura geográfica revela uma oportunidade de dupla vertente: o Médio Oriente concentra-se na otimização, enquanto África se concentra na construção de infraestruturas que alimentará a próxima vaga de crescimento no mercado de publicidade programática do Médio Oriente e África.

Panorama Competitivo

Os líderes globais de tecnologia publicitária mantêm vantagens de escala, mas os especialistas regionais injetam tensão competitiva. A Google detém uma quota de 31% através do alcance do YouTube e da pilha integrada DV360. A Amazon Ads segue com 12% ao ligar os insights de retalho com a licitação DSP. A Xaxis captura 9% através de mesas de negociação integradas em agências que negoceiam fornecimento curado. A InMobi detém 7% através do posicionamento orientado para o mobile e alianças de telecomunicações. O mercado de publicidade programática do Médio Oriente e África apresenta, portanto, uma concentração moderada, encorajando a inovação em torno da identidade, medição e formatos criativos.

As aquisições estratégicas moldam a integração da cadeia de valor. A compra da Teads pela Outbrain cria uma plataforma de vídeo open internet de grande escala, enquanto o acordo da Vistar Media pela T-Mobile posiciona a operadora para deter o fornecimento de DOOH. A aquisição da Lotame pela Publicis procura uma gestão de dados de ponta a ponta, sinalizando que os grupos de agências pretendem uma estrutura de identidade proprietária. Os fornecedores de nuvem chineses como a Huawei e a Alibaba subcotam os preços da AWS, avançando para a camada de alojamento de tecnologia publicitária. À medida que os mandatos de privacidade se intensificam, os players capazes de entregar audiências autenticadas sem comprometer a conformidade fortalecerão a sua posição.

Os disruptores emergentes incluem braços de publicidade de telecomunicações como a MTN Ads, que aproveita IDs determinísticos, e plataformas de media de retalho como a GoWit que monetiza a intenção do comprador no ponto de venda. A diferenciação tecnológica é a vantagem decisiva. As plataformas que investem em IA generativa para iteração criativa e em salas de dados limpas para colaboração segura de dados superarão as pilhas legadas. Consequentemente, a indústria de publicidade programática do Médio Oriente e África encontra-se num ponto de inflexão em que a propriedade de sinais primários e a eficiência algorítmica definem o nível competitivo.

Líderes da Indústria de Publicidade Programática do Médio Oriente e África

Tonic International

Mars Media Group

Executive Digital

Boopin

Xaxis (GroupM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: O Ecobank Group e a Google Cloud estabeleceram uma parceria para modernizar a infraestrutura de banca digital em 35 mercados africanos.

- Junho de 2025: A Netflix e o Yahoo formaram uma aliança de vendas programáticas para ampliar o acesso a inventário premium.

- Junho de 2025: A Amazon Ads e a Roku celebraram um acordo global abrangendo 80% dos lares com TV ligada à internet.

- Maio de 2025: A Airtel Africa acordou com a SpaceX para disponibilizar banda larga Starlink.

Âmbito do Relatório do Mercado de Publicidade Programática do Médio Oriente e África

A Publicidade Programática é a utilização de software para comprar publicidade digital. Esta automação torna as transações mais eficientes e eficazes, simplificando o processo e consolidando os seus esforços de publicidade digital numa única plataforma tecnológica.

O Mercado de Publicidade Programática do Médio Oriente e África é segmentado por Plataforma de Negociação (Licitação em Tempo Real, Mercado Privado Garantido, Garantido Automatizado e Taxa Fixa Não Reservada), por Mídia de Publicidade (Exibição Digital e Exibição em Mobile) e por Tamanho de Empresa (PMEs e Grandes Empresas). O âmbito do estudo acompanha o impacto da covid-19 no mercado estudado.

| Licitação em Tempo Real (RTB) |

| Mercado Privado Garantido |

| Garantido Automatizado |

| Taxa Fixa Não Reservada |

| Exibição Digital |

| Exibição em Mobile |

| Banner de Exibição |

| Vídeo Online |

| Redes Sociais |

| CTV / OTT |

| Áudio (Streaming e Podcast) |

| DOOH (Publicidade Exterior Digital) |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Retalho e Comércio Eletrónico |

| BFSI |

| Automóvel |

| Mídia e Entretenimento |

| Saúde e Farmácia |

| Viagens e Hotelaria |

| Telecomunicações e TI |

| Outros |

| Por Plataforma de Negociação | Licitação em Tempo Real (RTB) |

| Mercado Privado Garantido | |

| Garantido Automatizado | |

| Taxa Fixa Não Reservada | |

| Por Mídia de Publicidade | Exibição Digital |

| Exibição em Mobile | |

| Por Formato de Anúncio | Banner de Exibição |

| Vídeo Online | |

| Redes Sociais | |

| CTV / OTT | |

| Áudio (Streaming e Podcast) | |

| DOOH (Publicidade Exterior Digital) | |

| Outros | |

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical da Indústria | Retalho e Comércio Eletrónico |

| BFSI | |

| Automóvel | |

| Mídia e Entretenimento | |

| Saúde e Farmácia | |

| Viagens e Hotelaria | |

| Telecomunicações e TI | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de publicidade programática do Médio Oriente e África?

O mercado situa-se em 21,63 mil milhões de USD em 2026 e está previsto que atinja 31,62 mil milhões de USD até 2031 a uma CAGR de 7,89%.

Qual é o segmento de plataforma de negociação que está a expandir mais rapidamente?

O Garantido Automatizado está projetado para crescer a uma CAGR de 10,34% entre 2026 e 2031, refletindo a maior procura por inventário premium e controlado contra fraude.

Qual é a dimensão da oportunidade de CTV/OTT na região?

A publicidade CTV/OTT é o formato de anúncio de crescimento mais rápido com uma CAGR de 13,98%, beneficiando de uma penetração de streaming diário de 65% nos Emirados Árabes Unidos.

Por que razão as telecomunicações são importantes para a resolução de identidade em África?

Operadoras como a MTN fornecem IDs determinísticos em 19 mercados, oferecendo aos anunciantes caminhos de segmentação sem cookies em ambientes com escassez de dados de editores.

O que restringe o crescimento fora das principais cidades africanas?

A cobertura 4G/5G irregular limita os formatos de alta largura de banda, reduzindo o alcance das campanhas em áreas rurais e abrandando a adoção de ferramentas programáticas avançadas.

Qual é o grau de concentração do panorama competitivo?

Os cinco principais players detêm cerca de 60% da quota, indicando uma concentração moderada que ainda deixa espaço para especialistas regionais e novos entrantes crescerem.

Página atualizada pela última vez em: