Tamanho e Participação do Mercado de Publicidade Programática da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

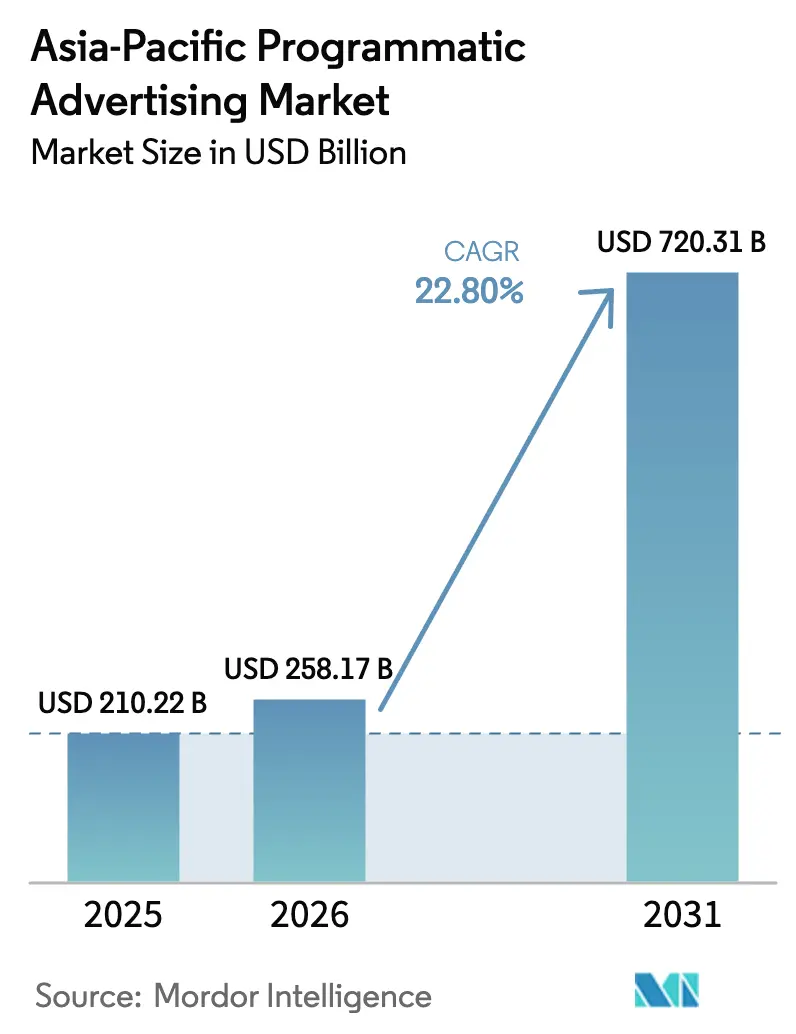

| Tamanho do mercado no ano base (2025) | 210.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 258.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 720.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade Programática da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de publicidade programática da Ásia Pacífico deve crescer de USD 210,22 bilhões em 2025 para USD 258,17 bilhões em 2026 e tem previsão de atingir USD 720,31 bilhões até 2031 a um CAGR de 22,8% no período de 2026-2031. O crescimento atual é impulsionado pela rápida adoção do mobile, implantações de 5G e os retornos mensuráveis que a publicidade programática oferece em comparação com as mídias tradicionais.[1]Digital Turbine Relações com Investidores, "Comunicados de Imprensa sobre Crescimento Mobile," digitalturbine.com Os anunciantes estão realocando orçamentos para modelos de compra automatizados que combinam eficiência de leilão com certeza de inventário, enquanto os editores monetizam novos formatos, como TV conectada (CTV) e publicidade programática digital fora do lar (pDOOH). As agendas de economia digital governamentais, especialmente na China, na Índia e na Coreia do Sul, estão expandindo a oferta premium de anúncios, e a otimização orientada por IA está ajudando as marcas a gerenciar a diversidade linguística e cultural em escala. A intensidade competitiva está aumentando à medida que especialistas regionais utilizam dados vernaculares e algoritmos contextuais para fechar lacunas de desempenho deixadas pelas plataformas globais. As métricas de sustentabilidade, notadamente os painéis de emissões de carbono incorporados nas plataformas de anúncios, estão emergindo como um diferenciador para os gastos responsáveis das marcas.[2]LoopMe, "LoopMe faz parceria com a Cedara," loopme.com

Principais Conclusões do Relatório

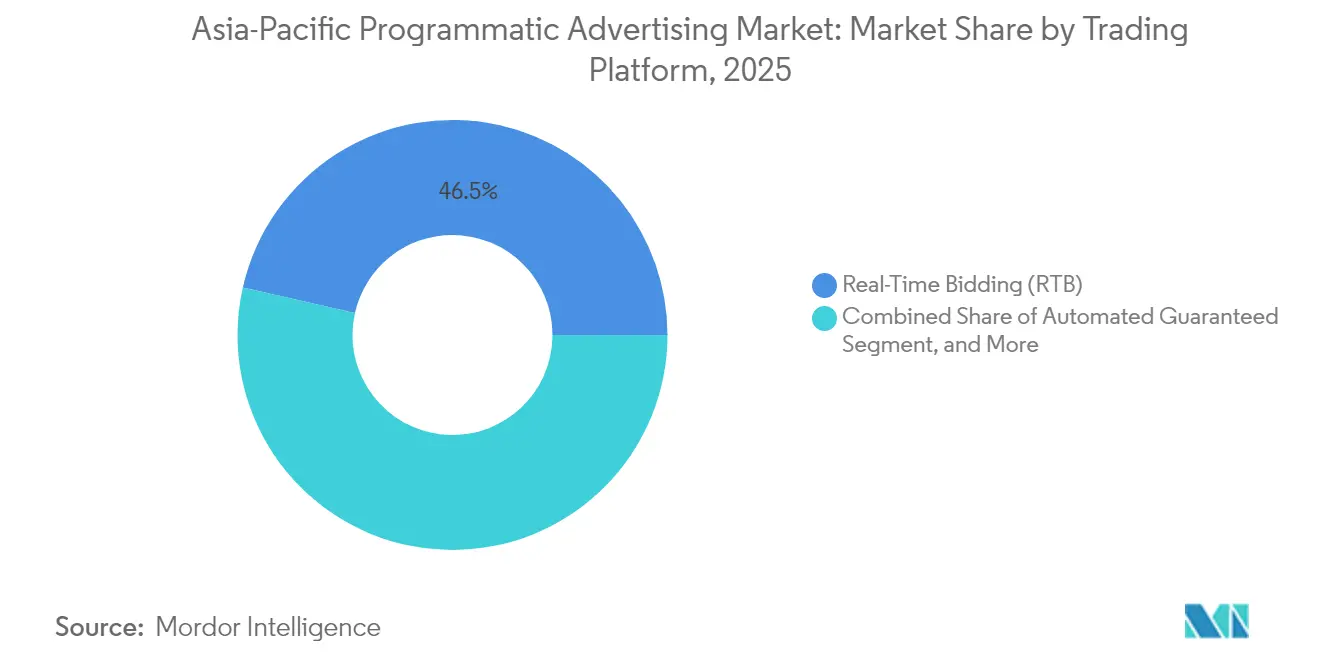

- Por plataforma de negociação, a Licitação em Tempo Real liderou com uma participação de receita de 46,45% do mercado de publicidade programática da Ásia Pacífico em 2025; o Garantido Automatizado tem projeção de expansão a um CAGR de 24,06% até 2031.

- Por mídia publicitária, o Display Mobile capturou 49,10% da participação do mercado de publicidade programática da Ásia Pacífico em 2025, enquanto a TV Conectada/OTT tem previsão de crescer a um CAGR de 24,5% até 2031.

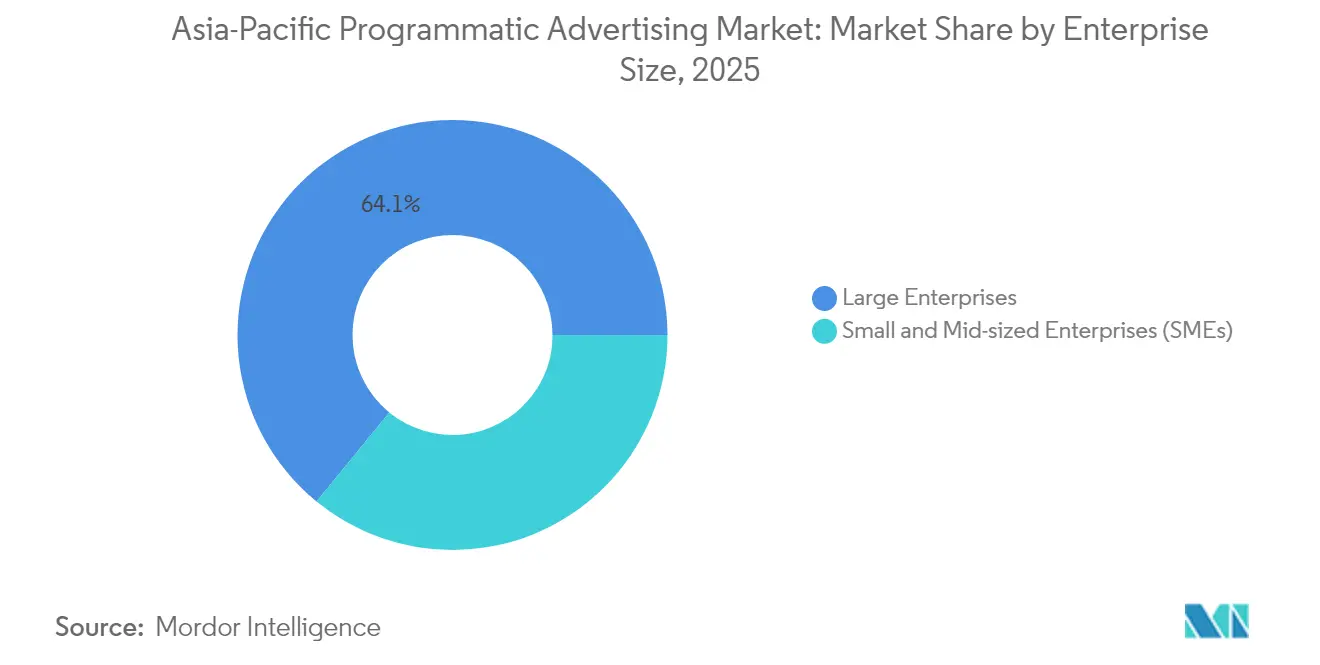

- Por porte empresarial, as Grandes Empresas representaram 64,10% do tamanho do mercado de publicidade programática da Ásia Pacífico em 2025, e as Pequenas e Médias Empresas estão crescendo a um CAGR de 23,57% até 2031.

- Por vertical de indústria, o E-commerce e Varejo comandou 29,70% dos gastos do mercado de publicidade programática da Ásia Pacífico em 2025; Viagens e Hotelaria avança a um CAGR de 24,7% até 2031.

- Por geografia, a China deteve uma participação de 42,05% do tamanho do mercado de publicidade programática da Ásia Pacífico em 2025, enquanto a Índia tem previsão de expansão a um CAGR de 24,6% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Publicidade Programática da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração dos orçamentos de publicidade da Ásia Pacífico dos canais tradicionais para os digitais | +6.2% | Ásia Pacífico global, mais forte na China e na Índia | Médio prazo (2 a 4 anos) |

| Base de usuários mobile-first impulsionando o crescimento do inventário in-app | +5.8% | Núcleo do Sudeste Asiático, com expansão para o restante da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Implantações de 5G lideradas pelo governo ampliando os espaços publicitários de alta qualidade | +4.1% | China, Coreia do Sul, Japão, com expansão para a Índia e o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Crescente adoção de IA/ML para otimização de campanhas em tempo real | +3.9% | Centros de tecnologia: Singapura, Hong Kong, Tóquio, com expansão regional | Médio prazo (2 a 4 anos) |

| Algoritmos de segurança de marca adaptados para idiomas e culturas asiáticas | +2.1% | Mercados multilíngues: Índia, Sudeste Asiático, China | Médio prazo (2 a 4 anos) |

| Surgimento de redes de publicidade programática digital fora do lar em cidades de segundo nível na Ásia | +1.4% | Cidades de segundo nível na China, Índia, Indonésia e Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida migração dos orçamentos de publicidade para os canais digitais

As mídias digitais capturaram uma parcela maior dos gastos com publicidade na Ásia Pacífico em 2025, à medida que as marcas buscavam resultados mensuráveis no nível do público que as mídias tradicionais lutavam para oferecer.[3]Dentsu Global, "Tendências de Crescimento da Publicidade Digital na Ásia Pacífico," dentsu.com As plataformas programáticas se beneficiaram à medida que os profissionais de marketing adotaram ferramentas de atribuição que otimizam jornadas multicanal em tempo real. Mercados com alcance historicamente limitado de TV linear, como a Indonésia e o Vietnã, saltaram diretamente para modelos programáticos liderados pelo mobile. Os reguladores reforçaram a mudança ao exigir padrões de transparência e acesso a dados que favorecem o comércio automatizado. Como resultado, a publicidade programática atrai hoje até os orçamentos de construção de marca que antes se destinavam à televisão, ampliando o conjunto endereçável de gastos.

O ecossistema mobile-first impulsiona o inventário in-app

Os dispositivos móveis geram mais impressões do que os desktops em todos os principais mercados da Ásia Pacífico, tornando o espaço publicitário in-app o principal ativo imobiliário para o mercado de publicidade programática da Ásia Pacífico. Maiores taxas de engajamento e dados comportamentais mais ricos aumentam a densidade de lances e os CPMs efetivos. Parcerias como a da AnyMind Group com a InMobi renderam ganhos de receita de 4,3 vezes em relação ao ano anterior para os editores, automatizando a mediação entre fontes de demanda. Os anunciantes estão combinando sinais de geolocalização e uso de aplicativos para veicular ofertas em tempo real próximas a lojas, enquanto os editores lançam formatos de vídeo com recompensa e formatos jogáveis que geram taxas de conclusão acima de 90%. A profundidade dos dados mobile também suporta modelagem de públicos semelhantes em conformidade com a privacidade, que compensa a descontinuação de cookies nos navegadores.

A IA e o aprendizado de máquina transformam a otimização

Modelos sofisticados de IA agora analisam a intenção do usuário, o valor do tempo de vida e as indicações contextuais em milissegundos, melhorando a precisão dos lances e a relevância criativa. A Appier incorporou recursos de IA generativa após a aquisição da AdCreative.ai, permitindo a iteração dinâmica de ativos adaptados a idiomas locais e referências culturais. Esses modelos preveem a probabilidade de conversão e controlam os gastos para os públicos de maior valor, reduzindo o desperdício e aumentando o retorno sobre os gastos com publicidade. A IA também automatiza a filtragem de fraudes e a aplicação da segurança de marca, aspectos críticos para campanhas que abrangem milhares de pequenos editores em múltiplos idiomas. Os primeiros adotantes relatam aumentos de dois dígitos nas taxas de conversão e reduções no custo por ação, consolidando a IA como uma capacidade padrão para as plataformas que atendem ao mercado de publicidade programática da Ásia Pacífico.

As implantações de 5G governamentais criam inventário premium

Os governos da China, da Coreia do Sul e do Japão aceleraram a implantação do 5G, desbloqueando formatos de anúncios de alta largura de banda, como vídeo interativo e sobreposições de RA, que exigem preços premium. Redes mais rápidas reduzem a latência na licitação em tempo real e melhoram os pings de verificação, reduzindo as discrepâncias. Elas também aumentam a precisão do GPS, permitindo ativações hiperlocalais no varejo. Em mercados emergentes, as expansões planejadas de 5G prometem superar as limitações de linha fixa, ampliando o alcance do público rural para campanhas programáticas. Os editores esperam que o vídeo 5G aumente as taxas de conclusão, enquanto os anunciantes podem implantar narrativas imersivas sem riscos de buffering, fortalecendo a afinidade com a marca e justificando CPMs mais elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentos fragmentados de privacidade de dados nos mercados da Ásia Pacífico | -3.2% | Fragmentação regional, maior impacto na China, Índia e Singapura | Médio prazo (2 a 4 anos) |

| Escassez de talentos programáticos qualificados fora das principais áreas metropolitanas | -2.1% | Cidades de segundo e terceiro nível na Ásia Pacífico, mercados rurais | Longo prazo (≥ 4 anos) |

| Restrições de navegador e OEM sobre IDs de dispositivos na China e na Índia | -1.8% | China e Índia principalmente, com potencial expansão para outros mercados | Curto prazo (≤ 2 anos) |

| Inventário local premium limitado para conteúdo vernacular no Sudeste Asiático | -1.3% | Sudeste Asiático, particularmente Indonésia, Tailândia e Vietnã | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentos fragmentados de privacidade aumentam os custos de conformidade

Leis divergentes de proteção de dados obrigam as plataformas a manter fluxos de consentimento específicos por mercado, armazenamento de dados local e modelos de relatórios, inflacionando os custos operacionais e atrasando os lançamentos de campanhas. Fornecedores maiores absorvem o encargo por meio de equipes jurídicas dedicadas, enquanto players menores arriscam multas ou saem de mercados menos lucrativos. As campanhas transfronteiriças frequentemente precisam particionar os dados dos usuários, reduzindo as vantagens de escala. Os anunciantes, cautelosos com penalidades, preferem parceiros com credenciais de conformidade auditadas, concentrando os gastos e potencialmente limitando a inovação de startups.

A escassez de talentos fora das principais metrópoles dificulta o dimensionamento

A expertise em plataformas do lado da demanda, análise de dados e otimização criativa avançada permanece escassa além dos principais centros como Singapura, Tóquio e Mumbai. Essa lacuna retarda a adoção entre as marcas locais em cidades secundárias de rápido crescimento, apesar do aumento dos orçamentos digitais. As agências têm dificuldade em recrutar traders certificados, e a rotatividade permanece alta à medida que os especialistas migram para funções regionais mais bem remuneradas. Os programas de e-learning e as academias de fornecedores estão se expandindo, mas os pipelines de habilidades levarão vários anos para atender à demanda, moderando o crescimento em mercados mal atendidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Negociação: Os anunciantes equilibram certeza com eficiência de leilão

A Licitação em Tempo Real representa a maior fatia do mercado de publicidade programática da Ásia Pacífico, com 46,45% de participação de receita em 2025, refletindo sua flexibilidade e os benefícios de precificação dinâmica. A escala do segmento decorre da liquidez do mercado aberto e das sofisticadas ferramentas de sombreamento de lances que minimizam o pagamento excessivo. No entanto, as preocupações com a qualidade do inventário e os requisitos de segurança de marca levaram os anunciantes premium a comprometer orçamentos por meio do Garantido Automatizado, que cresce a um CAGR de 24,06%. A participação do mercado de publicidade programática da Ásia Pacífico para o Garantido Automatizado está crescendo à medida que os editores empacotam posicionamentos de alta visibilidade com taxas fixas, garantindo entrega previsível durante eventos de pico. O Mercado Privado Garantido equilibra os dois modelos, permitindo que os compradores acessem impressões selecionadas com condições preferenciais, enquanto a Taxa Fixa Não Reservada permanece uma opção de nicho para campanhas que priorizam a estabilidade de taxa em detrimento do alcance.

Estratégias de compra híbridas estão emergindo: as marcas começam com um bloco garantido para assegurar os principais espaços e, em seguida, buscam alcance incremental via RTB à medida que os limites de frequência são atingidos. As integrações de plataforma, como a implantação da Magnite pela X para monetizar o inventário social remanescente, ilustram como os editores combinam canais diretos e de leilão para maximizar o rendimento. O resultado é um cenário de negociação em que os compradores alternam entre certeza e eficiência, ampliando os fluxos de receita em todos os tipos de plataforma.

Por Mídia Publicitária: CTV e pDOOH complementam a dominância do mobile

O Display Mobile detém 49,10% do tamanho do mercado de publicidade programática da Ásia Pacífico devido à ubiquidade dos smartphones e às métricas superiores de engajamento. Os dados in-app aprofundados e os identificadores primários reforçam a vantagem de segmentação do mobile, enquanto os anúncios com recompensa e jogáveis impulsionam o desempenho para aplicativos de jogos e comércio. A TV Conectada/OTT, embora menor hoje, está escalando a um CAGR de 24,5% à medida que os espectadores migram da TV linear para o streaming. Os canais programáticos agora se conectam a emissoras locais e serviços over-the-top, permitindo que as marcas realizem compras de público em ambientes de grande tela antes reservados para negócios de upfront. O Display Digital em desktop mantém nichos de influência em segmentos centrados em escritórios, enquanto o pDOOH está reinventando o outdoor com agendamento dinâmico vinculado aos padrões de movimento do público.

A campanha pDOOH de saúde da Samsung com a Hivestack sincronizou o retargeting mobile, demonstrando uma narrativa omnicanal que aumenta o recall e eleva o tráfego nas lojas. À medida que a penetração da banda larga se expande, as cargas de anúncios de CTV aumentam, e a co-visualização doméstica proporciona alcance incremental. Os anunciantes, portanto, alocam orçamentos em múltiplas telas, reforçando as ferramentas de mensuração omnicanal que integram as exposições em limites de frequência unificados.

Por Porte Empresarial: O autoatendimento desbloqueia o crescimento das PMEs

As grandes empresas comandaram 64,10% dos gastos de 2025, aproveitando data lakes multimercado e mercados privados para escala. No entanto, as PMEs são o segmento de clientes de crescimento mais rápido, expandindo-se a 23,57% ao ano à medida que painéis intuitivos removem as barreiras técnicas. As redes de mídia de varejo incorporam módulos programáticos em portais de comerciantes, permitindo que pequenos vendedores estendam promoções no site para inventário fora do site com alguns cliques. Por exemplo, o link da PubMatic com a Tokopedia permite que comerciantes indonésios segmentem públicos de alta intenção além do marketplace. O tamanho do mercado de publicidade programática da Ásia Pacífico gerado pelas PMEs está destinado a crescer à medida que os pedidos mínimos diminuem e os modelos de configuração guiados por IA sugerem tetos de lance, criativos e públicos.

Os roteiros dos fornecedores priorizam UX simplificado, integração de pixel com um clique e otimização automática de conversão para atender às empresas com recursos limitados. À medida que as PMEs ganham confiança, muitas progridem do retargeting de funil inferior para a construção de marca no funil superior, diversificando os gastos em vídeo, CTV e pDOOH.

Por Vertical de Indústria: Viagens se recuperam, o varejo sustenta a liderança

O E-commerce e Varejo representou 29,70% dos gastos de 2025, impulsionado pela aquisição de clientes constante, retargeting de abandono de carrinho e upsells de fidelidade. Os anúncios na plataforma oferecem atribuição de ciclo fechado, tornando os orçamentos altamente defensáveis. Viagens e Hotelaria é o vertical de destaque, registrando um CAGR de 24,7% com a reabertura das fronteiras e a retomada das reservas de viagens pelos consumidores. Companhias aéreas e órgãos de turismo implantam ofertas dinâmicas com base no inventário de assentos e nas tendências de pesquisa, capitalizando a velocidade da publicidade programática. O BFSI mantém investimento constante em aquisição orientada por dados para produtos de cartão de crédito e empréstimos, enquanto o Automotivo migra para a geração de leads para o lançamento de veículos elétricos. Saúde, educação e tecnologia completam a categoria "outros", cada uma aumentando gradualmente a participação programática à medida que os marcos de conformidade amadurecem.

Os próprios varejistas estão se tornando proprietários de mídia: as receitas de mídia de varejo do Sudeste Asiático têm projeção de USD 4,7 bilhões até 2030, com a Indonésia crescendo 219% à medida que os marketplaces monetizam os dados primários dos compradores. Essa convergência de funções de anunciante e editor remodela os modelos de compra e expande os pools de inventário programático.

Análise Geográfica

A China contribuiu com 42,05% do mercado de publicidade programática da Ásia Pacífico em 2025, graças a super-apps que unificam social, pagamentos e comércio. A China permanece o maior contribuinte para o tamanho do mercado de publicidade programática da Ásia Pacífico, embora seu ritmo esteja se estabilizando à medida que a conformidade com a Lei de Proteção de Informações Pessoais eleva os limiares operacionais. Os ecossistemas de super-apps ainda oferecem alcance e riqueza de dados sem rivais, especialmente em unidades de anúncios vinculadas ao comércio, e as cidades de segundo nível adicionam inventário incremental à medida que as redes de 5G e pDOOH se expandem. As plataformas estrangeiras continuam a enfrentar barreiras de entrada, mas os concorrentes domésticos competem vigorosamente em recursos de IA e complementos de relatórios de carbono, garantindo inovação contínua.

Os planos de dados acessíveis sustentam o CAGR de 24,6% da Índia até 2031, a ubiquidade dos pagamentos UPI e os portais de serviços digitais governamentais que integram novos usuários de internet diariamente. A Índia é a geografia de crescimento mais rápido, impulsionada pela crescente adoção de smartphones, projetos nacionais de infraestrutura digital e uma lei de privacidade de dados em maturação que esclarece as expectativas de conformidade. Os formatos de conteúdo vernacular prosperam, e os mecanismos programáticos segmentam públicos em mais de 20 idiomas oficiais. Os ganhos de penetração rural, combinados com dispositivos Android de baixo custo, trazem novos usuários on-line, ampliando os pools de impressões. As DSPs locais com categorização orientada por idioma desafiam os incumbentes globais, e a Rede Aberta para Comércio Digital do governo aponta para futuras oportunidades de dados primários para os anunciantes.

Japão, Coreia do Sul e Austrália oferecem ambientes avançados, mas saturados, onde a criação de valor depende de mensuração sofisticada, expansão de CTV e controles de frequência entre dispositivos. Esses mercados são pioneiros em estruturas de identidade seguras para a privacidade que evitam cookies, estabelecendo modelos para implementação regional mais ampla. Os países do Sudeste Asiático — Tailândia, Singapura e Malásia — mostram crescimento de dois dígitos à medida que o acesso à banda larga se amplia e o e-commerce transfronteiriço cresce. Os players regionais aproveitam a fluência cultural para conquistar orçamentos de marcas, enquanto os investimentos fluem para estúdios de conteúdo local para impulsionar o inventário premium. Os regulamentos fragmentados permanecem um obstáculo para a orquestração de campanhas transfronteiriças, exigindo pilhas de conformidade modulares nas DSPs.

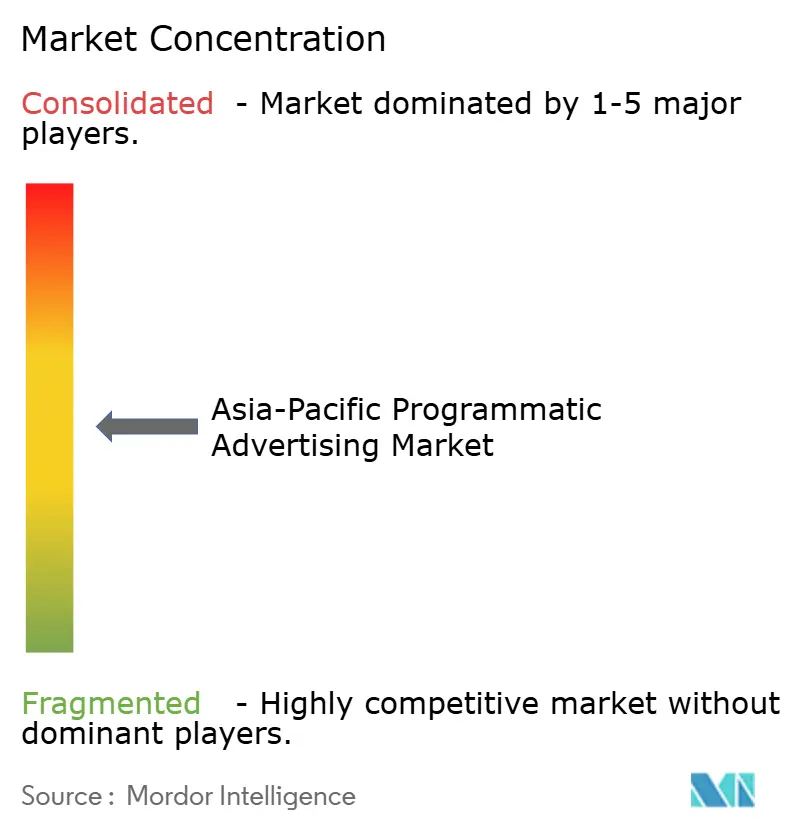

Cenário Competitivo

O mercado de publicidade programática da Ásia Pacífico apresenta concentração média; as principais exchanges globais, plataformas do lado da demanda e conjuntos de verificação de anúncios coexistem com especialistas regionais sintonizados com os idiomas locais e os comportamentos dos consumidores. A liderança de participação de mercado varia por país, criando um mosaico em que um único player raramente ultrapassa 25% de participação em toda a região. A inovação tecnológica, em vez da exclusividade de inventário, é o principal campo de batalha: as plataformas nativas de IA promovem modelos de aquisição de usuários com custo eficiente, enquanto os incumbentes enfatizam gráficos de identidade em escala e credenciais de segurança de marca.

A fragmentação é mais evidente nos mercados emergentes, onde a fragmentação linguística e o vídeo vernacular aumentam rapidamente. Empresas como a SQREEM ganham tração ao oferecer segmentação comportamental sem cookies alinhada com as regras locais de privacidade. Enquanto isso, a responsabilidade ambiental cresce; a integração do painel de carbono da Cedara pela LoopMe a posiciona favoravelmente junto aos anunciantes focados em sustentabilidade. Os movimentos competitivos também destacam a integração vertical. A Digital Turbine incorpora anúncios de descoberta de aplicativos no nível do dispositivo, enquanto a PubMatic faz parceria com marketplaces para ampliar o acesso a sinais de comércio. Os depósitos de patentes em licitações por IA e análises que preservam a privacidade apontam para uma defesa feroz de propriedade intelectual. Os players de escala aproveitam os investimentos em conformidade para navegar pelas leis multinacionais, estabelecendo um alto padrão para os entrantes menores e impulsionando o mercado em direção à consolidação gradual em torno de plataformas multilíngues e seguras para a identidade.

As aquisições locais continuam: a participação da Catcha Digital na Digital Symphony impulsiona o alcance omnicanal regional, enquanto a compra da UUUM pela FreakOut incorpora o marketing de influenciadores nas ofertas programáticas. Essas associações refletem a demanda dos anunciantes por soluções holísticas que abrangem social, vídeo e outdoor. Os fornecedores que unificam ativação, mensuração e rastreamento de carbono em um único login estão melhor posicionados para capturar orçamentos incrementais.

Líderes do Setor de Publicidade Programática da Ásia Pacífico

Amazon.com LLC (Amazon Advertising)

Appier Inc.

Aarki, Inc.

Adform A/S

AnyMind Group Pte. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Digital Turbine fez parceria com a Alcatel para incorporar anúncios programáticos no dispositivo para usuários indianos, melhorando o engajamento e a monetização OEM.

- Abril de 2025: A PubMatic e a Tokopedia permitiram que vendedores indonésios estendessem anúncios no site para editores premium via canais programáticos.

- Abril de 2025: A LoopMe integrou a camada de inteligência de carbono da Cedara, oferecendo rastreamento de emissões para campanhas.

- Março de 2025: A Catcha Digital adquiriu 51% da Digital Symphony por RM 22,95 milhões (USD 5,1 milhões) para escalar o marketing orientado por dados na Malásia.

- Fevereiro de 2025: A X contratou a Magnite para monetizar o inventário social não vendido por meio de exchanges de terceiros.

Escopo do Relatório do Mercado de Publicidade Programática da Ásia Pacífico

O modelo tradicional de publicidade pode ser mais eficiente, pois necessita da funcionalidade para medir o Retorno sobre o Investimento (ROI). A publicidade programática introduz um sistema elaborado que não requer intervenção humana e utiliza aplicativos de programação para concluir esse processo e exibir anúncios na internet. É a compra e venda em tempo real de inventário de anúncios por meio de um sistema de licitação automatizado. Com uma infraestrutura sofisticada, a publicidade programática permite que marcas ou agências comprem impressões de anúncios em sites de editores. Vários métodos estão envolvidos na publicidade programática, como anúncios de display posicionados no cabeçalho, rodapé, barra lateral, anúncios sociais, anúncios de áudio, anúncios nativos e mais.

O Mercado de Publicidade Programática da Ásia Pacífico é segmentado por plataforma de negociação (licitação em tempo real (RTB), mercado privado garantido, garantido automatizado e taxa fixa não reservada), mídia publicitária (display digital e display mobile) e porte empresarial (PMEs e grandes empresas). Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Licitação em Tempo Real (RTB) |

| Mercado Privado Garantido |

| Garantido Automatizado |

| Taxa Fixa Não Reservada |

| Display Digital (Web) |

| Display Mobile (In-App e Web) |

| TV Conectada/OTT |

| Publicidade Digital Fora do Lar |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| E-commerce e Varejo |

| Mídia e Entretenimento |

| BFSI |

| Viagens e Hotelaria |

| Automotivo |

| Outros Verticais de Indústria |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Tailândia |

| Singapura |

| Malásia |

| Restante da Ásia Pacífico |

| Por Plataforma de Negociação | Licitação em Tempo Real (RTB) |

| Mercado Privado Garantido | |

| Garantido Automatizado | |

| Taxa Fixa Não Reservada | |

| Por Mídia Publicitária | Display Digital (Web) |

| Display Mobile (In-App e Web) | |

| TV Conectada/OTT | |

| Publicidade Digital Fora do Lar | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical de Indústria | E-commerce e Varejo |

| Mídia e Entretenimento | |

| BFSI | |

| Viagens e Hotelaria | |

| Automotivo | |

| Outros Verticais de Indústria | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Singapura | |

| Malásia | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o volume de gastos com compras automatizadas no mercado de publicidade programática da Ásia Pacífico?

O tamanho do mercado de publicidade programática da Ásia Pacífico atingiu USD 258,17 bilhões em 2026 e tem projeção de USD 720,31 bilhões até 2031.

Qual país está crescendo mais rapidamente em termos de gastos com anúncios programáticos na Ásia Pacífico?

A Índia tem previsão de expansão a um CAGR de 24,6% até 2031, impulsionada pela adoção do mobile e pela adoção de pagamentos digitais.

Qual canal de mídia lidera os orçamentos programáticos atualmente?

O Display Mobile comanda 49,10% dos gastos porque os smartphones dominam o acesso à internet em toda a região.

Por que os anunciantes estão migrando para negócios Garantidos Automatizados?

O Garantido Automatizado oferece certeza de inventário e ambientes seguros para a marca, impulsionando um CAGR de 24,06% mesmo enquanto a RTB permanece dominante.

Como a sustentabilidade é abordada nas campanhas programáticas?

Fornecedores como a LoopMe integram painéis de mensuração de carbono para que as marcas possam rastrear e reduzir as emissões vinculadas à entrega de anúncios.

Qual é a maior restrição para campanhas programáticas transfronteiriças na Ásia Pacífico?

As leis fragmentadas de privacidade de dados adicionam complexidade e custo de conformidade, reduzindo a facilidade de execução de campanhas regionais unificadas.

Página atualizada pela última vez em: