Tamanho e Participação do Mercado de Publicidade Programática na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

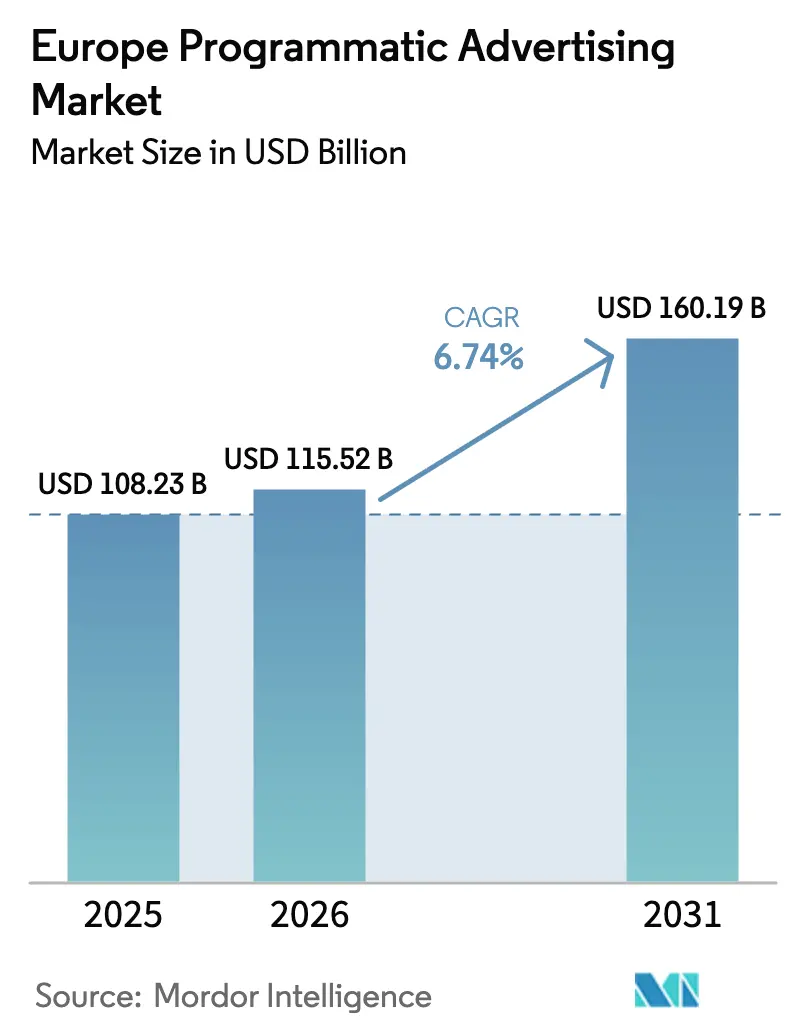

| Tamanho do mercado no ano base (2025) | 108.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 115.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 160.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

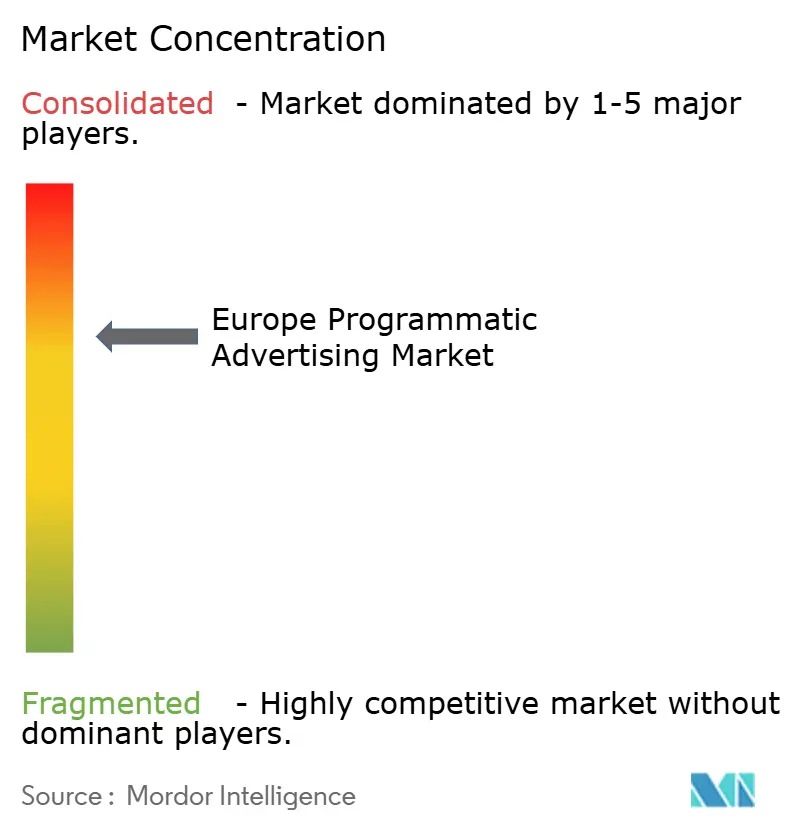

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Publicidade Programática na Europa por Mordor Intelligence

O tamanho do mercado de Publicidade Programática na Europa em 2026 é estimado em USD 115,52 bilhões, crescendo a partir do valor de 2025 de USD 108,23 bilhões com projeções para 2031 mostrando USD 160,19 bilhões, crescendo a uma CAGR de 6,74% entre 2026-2031. Este sólido panorama decorre do aumento no consumo de mídia digital, da rápida adoção de TV Conectada (CTV) e da ampla implementação de estratégias de dados em conformidade com o RGPD. A Licitação em Tempo Real (RTB) continua a ancorar a negociação automatizada, enquanto os acordos de publicidade programática garantida escalam rapidamente à medida que os editores buscam estabilidade de receita. As redes de mídia de varejo aprofundam o conjunto de inventário endereçável, e os investimentos em padrões de transparência da cadeia de fornecimento reforçam a confiança dos anunciantes. Simultaneamente, leis de privacidade rigorosas, expectativas crescentes de sustentabilidade e pressões persistentes de fraude publicitária exigem atualizações contínuas de tecnologia e governança em todo o mercado de Publicidade Programática na Europa.[1]IAB Europe, "Relatório AdEx Benchmark 2024," iabeurope.eu

Principais Conclusões do Relatório

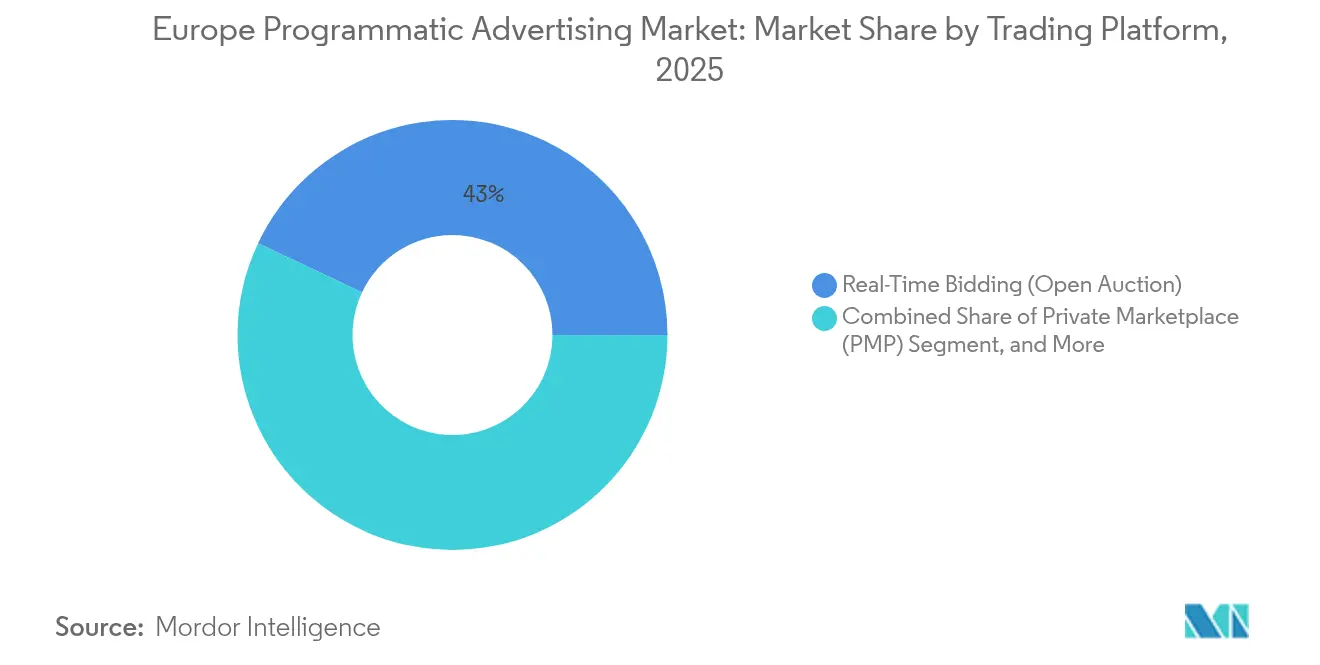

- Por plataforma de negociação, o RTB deteve 42,98% da participação do mercado de Publicidade Programática na Europa em 2025, enquanto a publicidade programática garantida tem previsão de crescer a uma CAGR de 8,28% até 2031.

- Por mídia publicitária, CTV e vídeo online representaram 37,12% do tamanho do mercado de Publicidade Programática na Europa em 2025, e o out-of-home digital avança a uma CAGR de 8,16% até 2031.

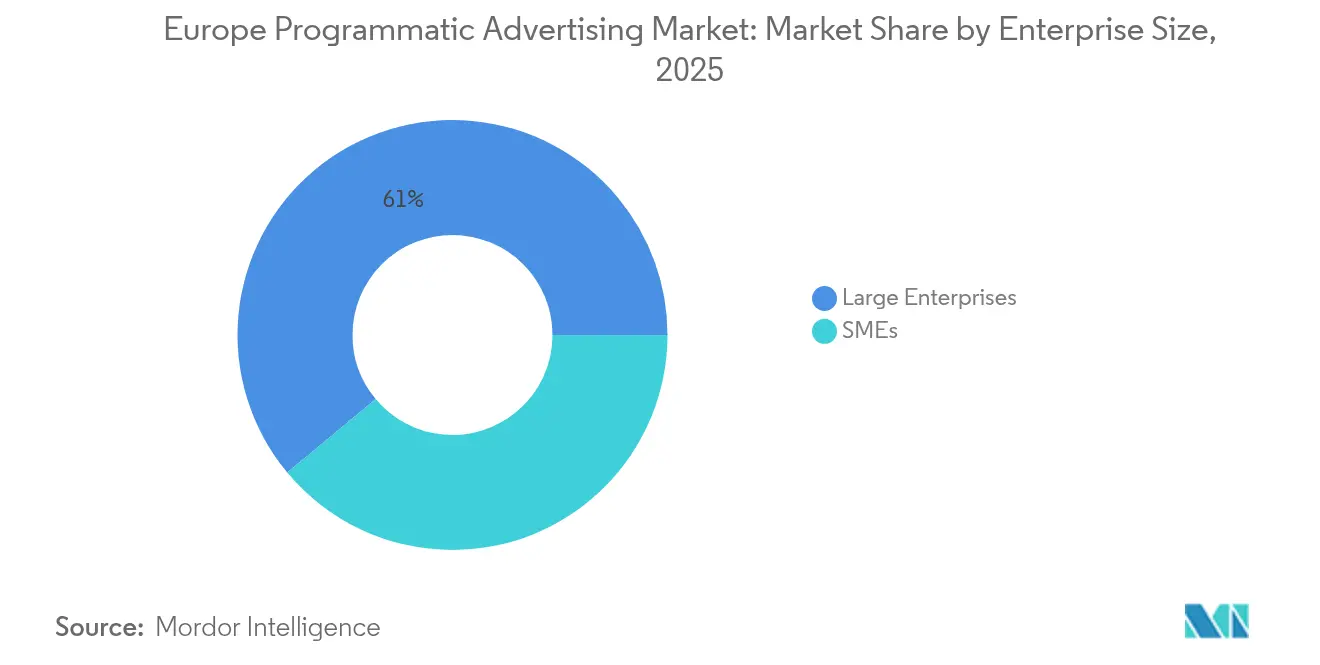

- Por tamanho de empresa, as grandes empresas representaram 61,05% do tamanho do mercado de Publicidade Programática na Europa em 2025, enquanto o segmento de PMEs progride a uma CAGR de 8,58% entre 2026-2031.

- Por vertical do setor, o varejo e o comércio eletrônico lideraram com 37,35% de participação na receita em 2025 no mercado de Publicidade Programática na Europa; saúde e produtos farmacêuticos tem projeção de registrar a CAGR mais rápida de 7,83% até 2031.

- Por país, o Reino Unido reteve 29,21% da participação no tamanho do mercado de Publicidade Programática na Europa em 2025, enquanto a Polônia tem expectativa de registrar a CAGR mais alta de 7,96% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Publicidade Programática na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no consumo de mídia digital e vídeo online | +2.1% | Global, com DACH e países nórdicos liderando | Médio prazo (2-4 anos) |

| Proliferação de dados em conformidade com o RGPD para segmentação de público | +1.8% | Em toda a UE, mais forte na Alemanha e na França | Longo prazo (≥ 4 anos) |

| Crescimento do inventário programático de TV Conectada (CTV) | +2.3% | Reino Unido, Alemanha, Países Baixos como mercados centrais | Curto prazo (≤ 2 anos) |

| Adoção acelerada de publicidade mobile in-app | +1.6% | Pan-europeu, mercados mobile-first como Espanha, Itália | Médio prazo (2-4 anos) |

| Expansão das ofertas programáticas das redes de mídia de varejo | +1.9% | Europa Ocidental, mercados com alta densidade de varejo | Médio prazo (2-4 anos) |

| Lei dos Mercados Digitais da UE impulsionando alternativas na web aberta | +1.4% | UE-27, mercados dependentes de guardiões de acesso | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Consumo de Mídia Digital e Vídeo Online

Os espectadores europeus dedicaram mais da metade da sua atenção digital a formatos de vídeo em 2024, e o desequilíbrio entre o tempo gasto e o investimento publicitário em áudio e vídeo de formato curto sinaliza potencial de crescimento incremental de inventário. O investimento em CTV subiu para EUR 3,6 bilhões, um salto de 23,5% em relação ao ano anterior, à medida que as emissoras desbloquearam transmissões premium por meio de plataformas do lado da oferta. Estruturas de mensuração avançadas agora vinculam impressões de CTV a resultados verificados, encorajando anunciantes de marca e de desempenho a transferir orçamentos para campanhas do mercado de Publicidade Programática na Europa que combinam alcance com precisão. As ferramentas de sequenciamento entre telas amplificam ainda mais a eficácia do vídeo, aumentando a lembrança de mensagens e reduzindo o desperdício de frequência. Com a implantação de fibra óptica e 5G quase ubíqua em todo o continente, a largura de banda não limita mais a entrega de anúncios em alta definição, possibilitando criativos mais ricos e experiências de usuário mais fluidas.[2]IAB Europe, "Lista de Fornecedores TCF," iabeurope.eu

Proliferação de Dados em Conformidade com o RGPD para Segmentação de Público

Editores e varejistas investiram fortemente em infraestrutura de dados primários após o ano marco do RGPD em 2018. Conjuntos de dados de e-mail, fidelidade e transações agora são complementados por sinais de endereço, IP e SDK com consentimento, dando origem a grafos de público robustos que operam sem cookies de terceiros. A Estrutura de Transparência e Consentimento (TCF) do IAB Europe lista mais de 1.000 fornecedores certificados, e 73% dos principais editores implementaram ads.txt e sellers.json para garantir caminhos de venda autorizados. Essas medidas elevam a confiança, reduzem o fornecimento inválido e permitem que os participantes do mercado de Publicidade Programática na Europa implementem otimização criativa em tempo real com base em gatilhos de dados legais. O resultado líquido é um conjunto de dados semente mais profundo e seguro para a privacidade para modelagem de semelhança e sobreposições contextuais, que expande as possibilidades de monetização em superfícies web, aplicativo e metaverso emergente.

Crescimento do Inventário Programático de TV Conectada

Emissoras, fabricantes de smart TVs e plataformas de streaming abriram mais de 200 novas vias de mercado privado em 2024, trazendo inventário escalável e seguro para a marca para plataformas do lado da demanda. Os mecanismos de leilão automatizados reduzem a fricção manual das ordens de inserção, enquanto o gerenciamento de frequência multi-moeda agora limita a repetição de anúncios em transmissões lineares e de streaming. Aliados a garantias baseadas em resultados, esses avanços atraem orçamentos incrementais da televisão tradicional para o ecossistema do mercado de Publicidade Programática na Europa. Os profissionais de marketing também se beneficiam de integrações de grafos domésticos que vinculam exposições de CTV a conversões de comércio eletrônico, reduzindo os ciclos de atribuição. À medida que os reguladores nacionais implementam padrões de mensuração de mídia cruzada, a participação do CTV nos gastos com vídeo deverá crescer de forma constante ao longo do período de previsão.

Expansão das Ofertas Programáticas das Redes de Mídia de Varejo

Os varejistas europeus monetizaram EUR 14,3 bilhões de inventário local e externo em 2024, orientados por dados de comércio que mapeiam a intenção em nível de SKU para posicionamentos de anúncios. Os canais programáticos agora facilitam leilões de segundo preço dentro dos servidores de anúncios dos varejistas, dando às marcas visibilidade em tempo real sobre os cenários de licitação e permitindo mudanças dinâmicas de orçamento. Mercados de terceiros, como o Mirakl, reforçam essa capacidade incorporando módulos de otimização de licitações orientados por IA que operam nos canais da Amazon e do eBay. O resultado é um ciclo autorreforçador: insights granulares sobre compradores alimentam uma segmentação melhor, levando a um maior retorno sobre o investimento em anúncios e ainda mais investimento no segmento de varejo do mercado de Publicidade Programática na Europa. Este paradigma de ciclo fechado atrai anunciantes de PMEs que anteriormente careciam de insights primários em escala.[3]Mirakl, "Mirakl Acquiert Adspert," mirakl.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leis de privacidade rigorosas (RGPD, ePrivacidade) limitando cookies de terceiros | -1.7% | Em toda a UE, fiscalização mais estrita na Alemanha e na França | Longo prazo (≥ 4 anos) |

| Preocupações persistentes com fraude publicitária e segurança da marca | -1.2% | Global, com maior escrutínio em mercados premium | Médio prazo (2-4 anos) |

| Complexidade do caminho de fornecimento e problemas de transparência | -0.9% | Mercados programáticos complexos como Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Escrutínio emergente da pegada de carbono nas cadeias de fornecimento de tecnologia publicitária | -0.6% | Líderes de sustentabilidade do Norte da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leis de Privacidade Rigorosas Limitando Cookies de Terceiros

O RGPD, a Diretiva de ePrivacidade e um conjunto de regras nacionais restringem identificadores e exigem consentimento explícito, elevando os custos de conformidade para fornecedores de tecnologia publicitária. O regulador francês CNIL catalogou mais de 620 sistemas discretos em uma cadeia de transação programática típica, cada um dos quais deve agora justificar as afirmações de limitação de finalidade e minimização de dados. Os grandes editores implantam plataformas de gestão de consentimento, mas os sites menores lutam com a sobrecarga jurídica, moderando o crescimento do inventário no mercado de Publicidade Programática na Europa. Paralelamente, as intervenções a nível do navegador encurtam a vida útil dos cookies, empurrando os anunciantes para soluções contextuais, baseadas em coortes e de sala limpa que frequentemente acarretam despesas de implementação mais elevadas.

Preocupações Persistentes com Fraude Publicitária e Segurança da Marca

O tráfego inválido desvia uma estimativa de 5%-8% dos orçamentos programáticos, de acordo com dados de registro compilados pelo Grupo de Responsabilidade Confiável. Embora 73% dos arquivos de vendedores autorizados estejam corretamente formatados, incompatibilidades no sellers.json expõem vulnerabilidades persistentes. A função de segmentação ads.txt do BidSwitch mitiga algum risco ao filtrar domínios não autorizados antes da execução da licitação, mas falhas de segurança da marca ainda surgem em ambientes de conteúdo gerado pelo utilizador. Os anunciantes respondem realocando gastos para mercados com curadoria e instituindo auditorias de registros em nível de impressão, elevando os custos de transação em todo o mercado de Publicidade Programática na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Negociação: RTB como Âncora Enquanto os Acordos Garantidos Aceleram

O RTB contribuiu com 42,98% da participação do mercado de Publicidade Programática na Europa em 2025. Os anunciantes privilegiam a sua eficiência de leilão, amplo alcance e flexibilidade no ritmo do orçamento. No entanto, a maior ênfase na qualidade dos meios de comunicação leva os editores a complementar o RTB com mercados privados que agrupam segmentos de público e sinais contextuais em pisos negociados. A publicidade programática garantida, crescendo a uma CAGR de 8,28%, permite compromissos diretos semelhantes a IO dentro de canais automatizados, proporcionando a ambas as partes entrega e desempenho previsíveis. O tamanho do mercado de Publicidade Programática na Europa para acordos garantidos tem projeção de crescer de forma constante à medida que as redes de transmissão e varejo codificam pacotes de inventário em torno de eventos âncora e picos sazonais.

Os mercados privados servem como uma ponte estratégica, oferecendo acesso de "primeira consulta" sem garantias de volume. Este formato apela a verticais com requisitos rígidos de segurança da marca, finanças, saúde e governo, onde o contexto e a adjacência criativa importam mais do que a escala. A conformidade de DSP e SSP com o TCF v2.2 reduz a fricção jurídica, agiliza a ativação de acordos e amplia a participação dos anunciantes. Ao longo do horizonte de previsão, estruturas de compra híbridas que combinam o alcance do RTB com a certeza dos acordos garantidos tornar-se-ão comuns em todo o mercado de Publicidade Programática na Europa, equilibrando eficiência de custos com qualidade de inventário.

Por Mídia Publicitária: CTV e Vídeo Dominam Enquanto o DOOH Cresce Rapidamente

O vídeo online e a CTV representaram 37,12% do tamanho do mercado de Publicidade Programática na Europa em 2025. A endereçabilidade doméstica, segmentos de público avançados e criativos de alto impacto impulsionam preços premium, e os editores aproveitam a inserção dinâmica de anúncios para maximizar o rendimento. Os banners de display permanecem um canal de desempenho essencial, particularmente para redirecionamento e sequenciamento de funil completo. No entanto, a fatia de crescimento mais rápido é o out-of-home digital, expandindo-se a uma CAGR de 8,16% à medida que as redes de DOOH integram gatilhos de dados em tempo real, como clima e fluxos de trânsito, para personalizar ecrãs.

O inventário mobile in-app é sustentado por camadas de dados contextuais que compensam a perda de sinal pela depreciação de cookies. A telemetria de SDK de aplicativos mapeia a intenção, possibilitando formatos orientados para conversão, como anúncios reproduzíveis e vídeo recompensado. O áudio, apesar de representar apenas 4,5% dos gastos com anúncios em relação a 21% do tempo de mídia, oferece alcance incremental e ambientes de baixa saturação. À medida que a mensuração se unifica entre ecrãs, as alocações entre formatos serão aprimoradas, mas a participação do vídeo deverá permanecer resiliente dados os seus superiores indicadores de engajamento dentro do mercado de Publicidade Programática na Europa.

Por Tamanho de Empresa: A Automação Nivela o Campo de Jogo

As grandes empresas capturam 61,05% da participação do mercado de Publicidade Programática na Europa em 2025, aproveitando mesas de negociação internas e repositórios de dados proprietários. Esses players orquestram ativações omnicanal que combinam branding de funil superior com táticas de conversão de funil inferior. No entanto, as PMEs, avançando a uma CAGR de 8,58%, beneficiam-se de interfaces de DSP prontas para uso e motores de otimização orientados por IA que reduzem o tempo de configuração de campanhas de dias para minutos. Os limites mínimos de gastos caíram acentuadamente, e os ativos criativos modelados reduzem ainda mais as barreiras.

As integrações de comércio eletrônico dão às PMEs visibilidade sobre o desempenho em nível de SKU, permitindo mudanças incrementais de orçamento para produtos de alta margem dentro do mercado de Publicidade Programática na Europa. Os modelos de preços por resultados também atraem anunciantes com recursos limitados, garantindo a eficácia dos gastos. Ao longo do período de previsão, espera-se alianças colaborativas entre editores regionais e associações empresariais locais para oferecer pacotes com curadoria projetados especificamente para os objetivos das PMEs, amplificando a adoção nas bases.

Por Vertical do Setor: Varejo Lidera, Saúde Cresce Rapidamente

O varejo e o comércio eletrônico detiveram 29,35% do tamanho do mercado de Publicidade Programática na Europa em 2025. Os dados de transações primários e a atribuição de ciclo fechado sustentam essa dominância, e os varejistas monetizam prateleiras digitais por meio de listagens patrocinadas no local e extensão de público fora do local. As marcas de bens de consumo embalados (CPG) aproveitam essas redes para influenciar as decisões de compra mais próximas do ponto de venda. A saúde e os produtos farmacêuticos, com previsão de crescimento a uma CAGR de 7,83%, capitalizam a adoção da telemedicina e as diretrizes de marketing clarificadas nos principais mercados da UE. A segmentação contextual combinada com listas de editores verificados garante conformidade e mitiga riscos de dados dos pacientes.

Os serviços financeiros enfatizam sobreposições de mitigação de fraude, enquanto os fabricantes automotivos empregam narrativas sequenciais, desde a conscientização até o tráfego em revendedores, em telas de CTV e DOOH. As empresas de mídia e entretenimento canalizam gastos promocionais em trailers dinâmicos alinhados com datas de lançamento, e as operadoras de tecnologia e telecomunicações anunciam lançamentos de dispositivos por meio de bloqueios de vídeo de alto impacto. As entidades governamentais usam cada vez mais canais programáticos para comunicações de serviço público, refletindo mandatos de envolvimento cidadão centrados no digital. Esses casos de uso diversificados reforçam a amplitude multi-vertical do mercado de Publicidade Programática na Europa.

Análise Geográfica

O Reino Unido comandou 29,21% da participação do mercado de Publicidade Programática na Europa em 2025, impulsionado pela profunda sofisticação dos anunciantes e por um ecossistema de editores robusto. As agências sediadas em Londres foram pioneiras na inovação programática e, embora as nuances regulatórias pós-Brexit sejam complexas, elas não frearam o crescimento dos gastos. A Alemanha ocupa o segundo lugar, impulsionada pelo elevado PIB per capita e por fortes anunciantes setoriais como os de automóveis e engenharia. A sua rígida cultura de privacidade incentiva a adoção precoce de estruturas de consentimento prioritário, reforçando as perceções de qualidade para o inventário de origem alemã.

O impulso da mídia de luxo e varejo de França eleva a sua influência no mercado, enquanto a Itália e a Espanha exibem uma rápida expansão mobile-first, alimentada pela alta penetração de smartphones e pelo consumo de vídeo social. Os Países Baixos e a Bélgica servem como terrenos de teste transfronteiriços devido às populações bilíngues e aos fortes centros logísticos que facilitam campanhas pan-europeias. A Polónia lidera a Europa Oriental em implementações vibrantes de DOOH e CTV, ilustrando como a agilidade de mercados emergentes pode superar o crescimento incremental de mercados maduros. Os países nórdicos estão estabelecendo referências para tecnologia publicitária consciente do carbono, incorporando métricas de emissões do ciclo de vida nos seus algoritmos de compra. Coletivamente, essas dinâmicas sublinham o panorama geograficamente heterogéneo, mas interligado, do mercado de Publicidade Programática na Europa.

Panorama Competitivo

O poder de mercado está concentrado em um punhado de plataformas globais, mas os especialistas regionais introduzem tensão competitiva por meio de inovações centradas na privacidade e omnicanal. Os extensos grafos de utilizadores registados da Google e da Meta proporcionam escala, mas a sua postura de jardim murado motiva os anunciantes a diversificar os gastos para a web aberta. As vantagens dos dados de varejo da Amazon estimulam tanto a colaboração quanto a concorrência com os supermercadistas europeus que desenvolvem as suas próprias estratégias de mídia de varejo.

Os parceiros independentes de caminho de fornecimento visam compradores que buscam transparência. As aquisições do Verve Group do Jun Group e da Captify acrescentaram inteligência de pesquisa e força do lado da demanda, elevando as suas receitas líquidas para EUR 447 milhões e aprimorando a resolução de identidade entre dispositivos. A aquisição da Adspert pela Mirakl incorpora licitações preditivas em mais de 400 marcas de marketplace, estabelecendo uma diferenciação orientada para o comércio. Os SSPs incorporam calculadoras de carbono para atrair clientes preocupados com a sustentabilidade, enquanto os provedores de sala limpa forjam alianças com emissoras para ativar dados primários sem transferências de dados brutos. Este mosaico promove uma rivalidade saudável dentro do mercado de Publicidade Programática na Europa, preservando a escolha enquanto eleva os padrões de responsabilidade e inovação.

Líderes do Setor de Publicidade Programática na Europa

Yieldbird Sp. z o.o.

Amobee, Inc.

MediaMath, Inc.

Adform A/S

The ADEX GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Verve Group SE adquiriu a Captify por EUR 25,6 milhões, assegurando um dos maiores conjuntos de dados de pesquisa local do mundo e fortalecendo a sua presença no lado da demanda.

- Fevereiro de 2025: A Outbrain concluiu a sua aquisição de USD 900 milhões da Teads, criando uma plataforma combinada de internet aberta com expectativa de gerir USD 1,7 bilhão em gastos anuais de publicidade e desbloquear USD 65-75 milhões em sinergias de custos até 2026.

- Dezembro de 2024: A Mirakl adquiriu a startup alemã de tecnologia publicitária Adspert para incorporar otimização de licitações orientada por IA em todo o seu conjunto de mídia de varejo.

- Junho de 2024: O Verve Group adquiriu o Jun Group por EUR 170 milhões, adicionando mais de 230 anunciantes da Fortune 500 e aumentando a receita pro-forma para EUR 447 milhões.

Escopo do Relatório do Mercado de Publicidade Programática na Europa

A Publicidade Programática é a utilização de software para comprar publicidade digital. Esta automação torna as transações eficientes e mais eficazes, agilizando o processo e consolidando os seus esforços de publicidade digital numa única plataforma tecnológica.

O Mercado de Publicidade Programática na Europa é segmentado por Plataforma de Negociação (Licitação em Tempo Real, Mercado Privado Garantido, Garantido Automatizado e Taxa Fixa Não Reservada), por Mídia Publicitária (Display Digital e Display Mobile) e por Tamanho de Empresa (PMEs e Grandes Empresas). O escopo do estudo acompanha o impacto da COVID-19 no mercado estudado.

| Licitação em Tempo Real (Leilão Aberto) |

| Mercado Privado (PMP) |

| Publicidade Programática Garantida |

| Acordo Preferencial (Taxa Fixa Não Reservada) |

| Banner de Display |

| Vídeo Online e CTV |

| Mobile In-App |

| Áudio |

| Out-of-Home Digital (DOOH) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Varejo e Comércio Eletrônico |

| Bens de Consumo Embalados (CPG) |

| Automotivo |

| Serviços Financeiros |

| Mídia e Entretenimento |

| Viagens e Hotelaria |

| Saúde e Produtos Farmacêuticos |

| Tecnologia e Telecomunicações |

| Governo e Setor Público |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polónia |

| Resto da Europa |

| Por Plataforma de Negociação | Licitação em Tempo Real (Leilão Aberto) |

| Mercado Privado (PMP) | |

| Publicidade Programática Garantida | |

| Acordo Preferencial (Taxa Fixa Não Reservada) | |

| Por Mídia Publicitária | Banner de Display |

| Vídeo Online e CTV | |

| Mobile In-App | |

| Áudio | |

| Out-of-Home Digital (DOOH) | |

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Setor | Varejo e Comércio Eletrônico |

| Bens de Consumo Embalados (CPG) | |

| Automotivo | |

| Serviços Financeiros | |

| Mídia e Entretenimento | |

| Viagens e Hotelaria | |

| Saúde e Produtos Farmacêuticos | |

| Tecnologia e Telecomunicações | |

| Governo e Setor Público | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o volume atual de gastos com publicidade programática na Europa?

O tamanho do mercado de Publicidade Programática na Europa atingiu USD 115,52 bilhões em 2026 e tem projeção de alcançar USD 160,19 bilhões até 2031.

Qual canal de mídia lidera a compra automatizada?

A CTV e o vídeo online conjuntamente capturaram 37,12% dos gastos em 2025, a maior participação entre as mídias de negociação.

O que está a impulsionar o crescimento mais rápido nos próximos cinco anos?

Os acordos de publicidade programática garantida e o out-of-home digital têm previsão de registar CAGRs de 8,28% e 8,16%, respetivamente, até 2031.

Como os regulamentos de privacidade afetam a estratégia?

O RGPD e a ePrivacidade limitam os cookies de terceiros, levando editores e anunciantes a depender de ativos de dados primários e contextuais no âmbito das estruturas de consentimento.

As PMEs estão a adotar publicidade programática em escala?

Sim, as plataformas de autoatendimento automatizadas e as ferramentas de otimização de IA suportam uma CAGR de 8,58% para os gastos das PMEs entre 2026-2031.

Página atualizada pela última vez em: