Tamanho e Participação do Mercado de Carros Usados da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 24.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

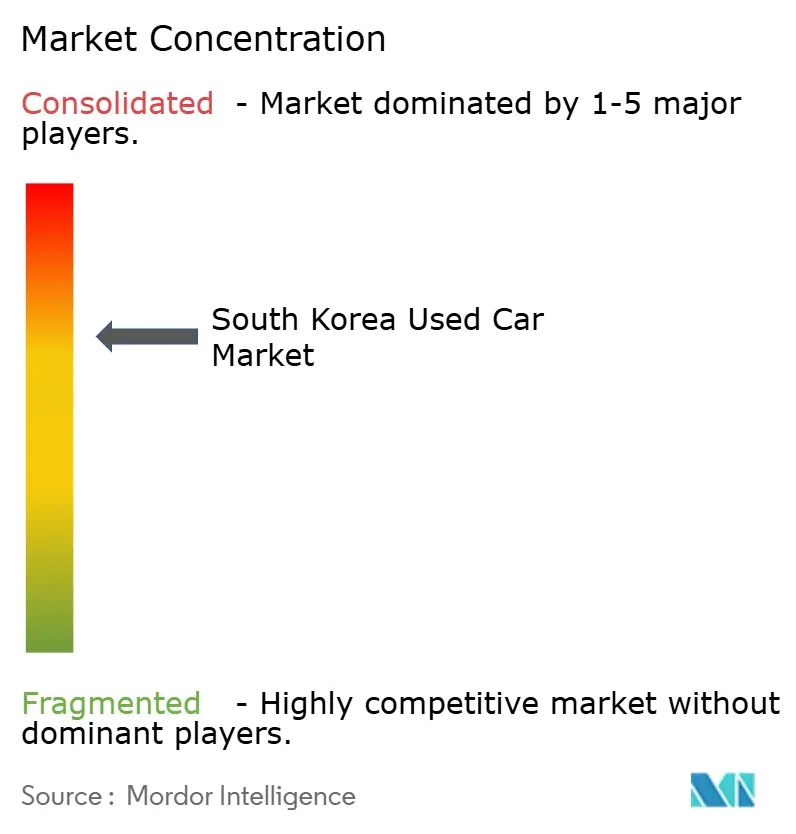

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de carros usados da Coreia do Sul deverá crescer de USD 24,11 bilhões em 2025 para USD 25,16 bilhões em 2026 e está previsto para atingir USD 31,13 bilhões até 2031 a uma CAGR de 4,35% no período de 2026-2031. O impulso de crescimento provém de um fluxo constante de devoluções de arrendamentos de três anos, ampliação do acesso digital ao inventário e apoio de políticas públicas que incentivam formatos de varejo organizado. A liquidez governamental de KRW 2 trilhões apoia o financiamento de inventário e as atualizações tecnológicas. Os sedãs ainda dominam, mas a demanda crescente por SUVs, veículos elétricos a bateria e inventário quase novo está diversificando o mix de oferta. As plataformas digitais criam transparência de preços que pressiona os revendedores não organizados a se modernizarem, enquanto as próximas regras de emissões de Seul aceleram a renovação de veículos a diesel mais antigos.

Principais Conclusões do Relatório

- Por tipo de veículo, os sedãs lideraram com 39,85% de participação no mercado de carros usados da Coreia do Sul em 2025; os SUVs têm previsão de expandir a uma CAGR de 6,38% até 2031.

- Por tipo de fornecedor, os revendedores organizados detiveram 57,98% da participação no mercado de carros usados da Coreia do Sul em 2025, e o segmento crescerá a uma CAGR de 5,34% até 2031.

- Por tipo de combustível, os motores a gasolina capturaram 60,41% da participação no mercado de carros usados da Coreia do Sul em 2025; os veículos elétricos a bateria registram a maior CAGR projetada de 11,48% até 2031.

- Por idade do veículo, a faixa de 3 a 5 anos deteve 35,72% da participação no mercado de carros usados da Coreia do Sul em 2025; a faixa de 0 a 2 anos está crescendo a uma CAGR de 9,24%.

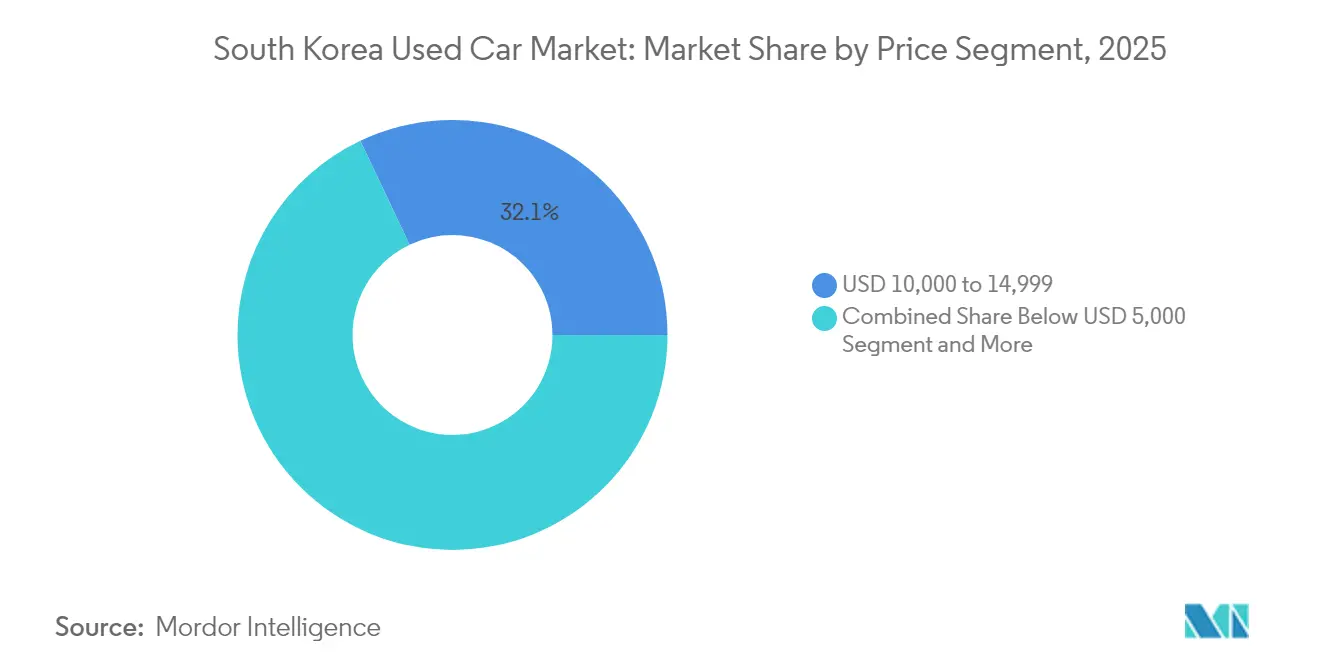

- Por segmento de preço, a faixa de USD 10.000 a 14.999 representou 32,05% da participação no mercado de carros usados da Coreia do Sul em 2025; a faixa de USD 30.000 ou mais apresenta uma perspectiva de CAGR de 9,91%.

- Por canal de vendas, os revendedores independentes multimarca gerenciaram 55,25% da participação no mercado de carros usados da Coreia do Sul em 2025; os varejistas eletrônicos puros cresceram a uma CAGR de 8,08%.

- Por titularidade, os veículos com múltiplos donos representaram 61,76% da participação no mercado de carros usados da Coreia do Sul em 2025; a revenda de primeiro dono cresce a uma CAGR de 5,09%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excedente de Devoluções de Arrendamentos de Três Anos | +1.8% | Seul, Busan, Incheon, Gyeonggi | Curto prazo (≤ 2 anos) |

| Expansão dos Mercados Digitais | +1.2% | Seul, Busan, Daegu, Gyeonggi | Médio prazo (2-4 anos) |

| Desregulamentação da Revenda de Veículos Elétricos | +0.9% | Seul, Gyeonggi, Incheon | Médio prazo (2-4 anos) |

| Lançamento de Programas CPO das Montadoras | +0.7% | Seul, Busan, Daegu, Gyeonggi, Ulsan | Longo prazo (≥ 4 anos) |

| Pico de Demanda por SUVs | +0.6% | Gyeonggi, Seul, Busan, Daegu | Médio prazo (2-4 anos) |

| Classificação de Condição por IA | +0.4% | Seul, Busan, Gyeonggi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Devoluções de Arrendamentos de Três Anos Ampliando a Oferta de Alta Qualidade

Veículos de arrendamento com alto valor residual reingressam no mercado em grandes volumes, fornecendo aos revendedores organizados um inventário superior que atrai compradores focados em cobertura de garantia e menor quilometragem. Essas unidades retêm 65,4% do valor original após três anos, evidenciando o prêmio associado ao estoque quase novo. A produção doméstica dominante da Hyundai e da Kia assegura um fluxo previsível dessas devoluções, ancorando as margens dos revendedores. Os incentivos governamentais que permaneceram vigentes até 2025 elevam ainda mais as taxas de conversão de arrendamento para compra, especialmente entre modelos ecológicos. A profundidade resultante do inventário fortalece a confiança dos compradores e apoia a normalização gradual dos preços[1]"자동차 통계," Associação Coreana de Fabricantes de Automóveis, kama.or.kr.

Adoção Crescente de Mercados Digitais e Aplicativos de Comparação de Preços

As ferramentas de comparação online oferecem aos compradores visibilidade imediata sobre preços, quilometragem e condições dos veículos, eliminando as assimetrias de informação tradicionais. Os revendedores estão transferindo recursos para modelos omnicanal que integram showrooms virtuais com inspeções presenciais. As plataformas das montadoras lançadas desde 2022 oferecem listagens certificadas e financiamento em um único fluxo de transação, elevando os padrões de qualidade de serviço em todo o setor. A conveniência dos recursos de compra por clique está se traduzindo em um crescimento robusto para o varejo eletrônico puro, embora a inspeção presencial ainda finalize a maioria dos negócios de alto valor. Os revendedores organizados, portanto, incorporam avaliação remota e visitas virtuais em vídeo para manter a competitividade enquanto aproveitam sua infraestrutura física.

Desregulamentação Governamental Abrindo a Revenda de Veículos Elétricos com Até Quatro Anos de Uso com Créditos Fiscais

As emendas legislativas permitem que as transações de veículos elétricos usados se qualifiquem para subsídios de até KRW 6,5 milhões, criando uma vantagem imediata no custo total de propriedade em relação aos novos modelos de combustão interna. Esse incentivo regulatório está ampliando o grupo de compradores de veículos elétricos pré-próprios e comprimindo os períodos de retorno. Os revendedores que lidam com estoque elétrico enfrentam novos requisitos operacionais, incluindo diagnósticos de saúde da bateria e verificações de compatibilidade de carregadores. Os limites regionais de subsídio concentram a atividade em torno de Seul, gerando diferenciais de preço que os atacadistas móveis exploram realocando inventário para cidades satélites[2]"중고차 등록 현황," Associação Coreana de Importadores e Distribuidores de Automóveis, kaida.co.kr.

Lançamento de Veículos Certificados Pré-Próprios Apoiados pelas Montadoras Após a Lei de 2022 Aumenta a Confiança dos Compradores

A legislação abriu o segmento de varejo de usados para os fabricantes de veículos, permitindo certificação de marca, garantias estendidas e financiamento integrado. Programas como o H Promise da Hyundai submetem cada unidade a mais de 270 pontos de inspeção, agregando valor mensurável aos olhos dos compradores avessos ao risco. Essas ofertas comandam preços premium, mas também criam padrões de referência que os revendedores independentes devem igualar em termos de transparência e suporte pós-venda. A longo prazo, a participação das montadoras acelera a consolidação, pois os estabelecimentos menores encontram dificuldade em financiar passivos de garantia comparáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos Preços de Carros Usados | -1.4% | Seul, Busan, Gyeonggi, Incheon | Curto prazo (≤ 2 anos) |

| Dominância de Revendedores Não Organizados | -0.8% | Daegu, Gwangju, Ulsan, Jeju | Médio prazo (2-4 anos) |

| Proibição de Diesel por Classificação de Emissões em Seul em 2027 | -0.6% | Seul, Gyeonggi, Incheon | Médio prazo (2-4 anos) |

| Hesitação com Blockchain de Histórico de Veículos | -0.3% | Todas as regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Preços de Carros Usados Reduzindo a Diferença com os Carros Novos

A escassez persistente de inventário mantém os preços dos usados elevados, reduzindo a economia histórica que antes afastava os consumidores das concessionárias de carros novos. Os fabricantes respondem com financiamento agressivo em modelos novos, inclinando ainda mais as equações de custo. Os revendedores que gerenciam inventário de usados enfrentam margens comprimidas à medida que os compradores aguardam promoções ou se voltam para veículos elétricos novos reforçados por isenções fiscais. Os centros urbanos sentem o aperto de forma mais aguda, onde as regras de emissões impulsionam a renovação rápida da frota e ampliam a demanda por estoque em conformidade.

Revendedores Não Organizados Fragmentados Mantêm Alto Déficit de Confiança e Opacidade de Preços

Pequenos lotes independentes sem processos padronizados geram relatórios de inspeção inconsistentes e preços variáveis, desestimulando compradores de primeira viagem que preferem plataformas digitais transparentes. Os revendedores organizados conquistam participação de mercado divulgando listas de verificação certificadas e relatórios de histórico do veículo, mas as regiões rurais ainda dependem de operadores tradicionais com adoção tecnológica limitada. A lacuna de credibilidade retarda a formalização do mercado e introduz risco reputacional que reduz a velocidade das transações em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os SUVs Impulsionam a Transformação do Mercado

Os sedãs mantiveram a maior participação com 39,85% em 2025, enquanto os SUVs são a parte de expansão mais rápida do mercado de carros usados da Coreia do Sul com uma CAGR de 6,38%. A mudança é impulsionada por famílias que buscam veículos que combinem conforto urbano com utilidade para atividades ao ar livre. Os incentivos governamentais voltados para SUVs híbridos e elétricos amplificam ainda mais a demanda. Os revendedores capitalizam priorizando as recentes devoluções de arrendamentos das linhas de SUVs da Hyundai e da Kia, que apresentam fortes valores residuais e peças prontamente disponíveis. Os gestores de inventário que equilibram a oferta de sedãs compactos com a mitigação da demanda por SUVs reposicionam os hatchbacks para compradores de nível básico que se concentram no preço.

A preferência crescente por veículos de maior altura de solo fortalece as perspectivas de revenda de modelos que apresentam sistemas avançados de assistência ao condutor e motores de baixa emissão. Famílias mais jovens veem os SUVs como ativos flexíveis que podem satisfazer necessidades de recreação sem um segundo veículo, consolidando os orçamentos de compra em uma única unidade multiuso. Os revendedores que alinham os padrões de recondicionamento com os conjuntos de recursos orientados para a família, como conveniência no banco traseiro e gerenciamento de carga, garantem uma rotatividade de inventário mais rápida.

Por Tipo de Fornecedor: Revendedores Organizados Consolidam Participação de Mercado

Os revendedores organizados capturaram 57,98% da participação no mercado de carros usados da Coreia do Sul em 2025 e têm projeção de expandir a uma CAGR de 5,34%, graças às vantagens de escala em abastecimento, certificação e marketing. Os principais participantes agilizam a inspeção, padronizam os preços e oferecem financiamento agrupado, reduzindo o atrito para compradores que valorizam velocidade e responsabilidade. O tamanho do mercado de carros usados da Coreia do Sul para as concessionárias organizadas tem previsão de crescer em sintonia com o investimento digital que suporta experiências omnicanal.

Os revendedores não organizados permanecem relevantes nas províncias periféricas, onde as redes pessoais prevalecem sobre as estruturas formais, mas os custos de conformidade regulatória e as lacunas tecnológicas dificultam seu crescimento. Os consolidadores adquirem cada vez mais lotes independentes para acessar a clientela local e os ativos imobiliários. Os efeitos de rede resultantes permitem maior amplitude de inventário, atraindo tráfego online e reforçando a visibilidade nos aplicativos de comparação de preços.

Por Tipo de Combustível: Os Veículos Elétricos Reformulam as Propostas de Valor

As listagens de veículos a gasolina detiveram 60,41% da participação no mercado de carros usados da Coreia do Sul em 2025, mas os veículos elétricos a bateria exibem uma CAGR de 11,48% que alterará materialmente a estrutura do mercado de carros usados da Coreia do Sul até 2031. A demanda por diesel se contrai sob os limites de emissões municipais, pressionando os revendedores a se voltarem para estoque híbrido a gasolina e elétrico a bateria para evitar ativos obsoletos. O tamanho do mercado de carros usados da Coreia do Sul para veículos elétricos a bateria cresce em conjunto com a implantação da infraestrutura de carregamento, incentivando valores residuais mais elevados e ciclos de venda mais curtos.

Os revendedores que dominam as avaliações de saúde da bateria e a logística de transferência de garantia capturam prêmios em veículos elétricos quase novos. Picos de volume de listagens relacionados à segurança demonstram a sensibilidade deste segmento às reputações de marca e às notícias sobre incidentes. As divulgações transparentes sobre o estado da bateria mitigam o temor, e os programas certificados que incluem garantias de substituição melhoram a confiança dos compradores.

Por Idade do Veículo: Prêmio sobre Inventário Quase Novo

Os veículos com idade entre 3 e 5 anos representam 35,72% da participação no mercado de carros usados da Coreia do Sul em 2025, mas a faixa de 0 a 2 anos registra uma CAGR de 9,24% pela promessa de garantia de fábrica remanescente e infotainment moderno. A retenção de valor residual incentiva estruturas de arrendamento financeiro que reintroduzem oferta de alta qualidade no mercado de carros usados da Coreia do Sul. As unidades a diesel mais antigas correm risco de depreciação acelerada sob a proibição de Seul de 2027, levando os exportadores a encaminhar esses veículos para mercados estrangeiros onde as regulamentações são mais brandas.

O gradiente de idade influencia a demanda de oficinas, pois os modelos mais recentes precisam de atualizações de software em vez de revisões mecânicas. Os revendedores que oferecem pacotes de manutenção por assinatura podem integrar receita de serviços ao inventário mais jovem, estabilizando os lucros em meio a oscilações de preços.

Por Segmento de Preço: Dominância do Mercado Intermediário com Crescimento Premium

A faixa de USD 10.000 a 14.999 consolidou 32,05% da participação no mercado de carros usados da Coreia do Sul em 2025, cimentando seu papel como ponto ideal para compradores de renda média. No topo, a faixa de USD 30.000 ou mais cresce a uma CAGR de 9,91%, impulsionada pela demanda por SUVs de luxo quase novos e veículos elétricos. A participação do mercado de carros usados da Coreia do Sul para as faixas premium se fortalece à medida que o acesso ao financiamento se amplia e a aspiração por marcas cresce entre os jovens profissionais.

A elasticidade de preço varia entre regiões. Os compradores metropolitanos frequentemente migram para categorias superiores, aproveitando ofertas competitivas de arrendamento, enquanto os compradores rurais gravitam em direção a sedãs utilitários. Os revendedores que segmentam o inventário por padrões de demanda por código postal otimizam os custos de manutenção e o tempo de rotatividade.

Por Canal de Vendas: A Disrupção Digital Desafia os Revendedores Tradicionais

Os revendedores independentes multimarca geraram 55,25% da participação no mercado de carros usados da Coreia do Sul em 2025, mas a CAGR de 8,08% dos varejistas eletrônicos puros sublinha a mudança nas jornadas dos consumidores. Modelos híbridos nos quais os clientes reservam veículos online e finalizam as transações presencialmente estão se tornando padrão. As redes organizadas integram clique para financiar e entrega em domicílio para replicar a conveniência do comércio eletrônico sem abandonar a segurança dos showrooms.

Os revendedores tradicionais respondem com sessões de visitas transmitidas ao vivo e estimadores de preços baseados em IA para atender às expectativas digitais. Uma estratégia omnicanal bem-sucedida combina a captação de leads online com a expertise presencial, preservando a relevância do revendedor e alinhando-se aos hábitos dos clientes familiarizados com a tecnologia.

Por Titularidade: Veículos com Múltiplos Donos Dominam a Oferta

Os carros com múltiplos donos representam 61,76% da participação no mercado de carros usados da Coreia do Sul em 2025, refletindo o envelhecimento natural da frota e as considerações de acessibilidade. A revenda de primeiro dono, em expansão a uma CAGR de 5,09%, ressoa com compradores que priorizam o histórico de manutenção conhecido. Os canais de veículos certificados pré-próprios reforçam o valor de revenda do primeiro dono, garantindo as condições e oferecendo serviço com respaldo da fábrica, ampliando assim o apelo das trocas recentes.

Para as unidades com múltiplos donos, os revendedores aumentam a credibilidade com rastreamento de VIN por blockchain e uploads obrigatórios de inspeção. Essa transparência diminui o risco percebido e apoia a disciplina de preços, posicionando veículos mais antigos bem documentados como opções acessíveis e ainda confiáveis.

Análise Geográfica

Seul, Incheon e Gyeonggi, em conjunto, impulsionam um volume de negócios significativo, evidenciando seus altos rendimentos, populações densas e adoção digital precoce. Elas também servem como laboratórios de políticas públicas: as restrições de classificação de emissões forçam os proprietários a migrar do diesel para modelos a gasolina, híbridos ou elétricos em conformidade. Os revendedores na região da capital utilizam sofisticado marketing online e entrega no mesmo dia para atender às expectativas dos consumidores familiarizados com a tecnologia.

Os centros de segundo nível — Busan, Daegu, Gwangju e Ulsan — atendem a demandas distintas: Busan, ligada ao porto, apoia vans comerciais, enquanto o cinturão industrial em torno de Ulsan valoriza a confiabilidade da frota e os contratos de serviço. Essas áreas se inclinam para sedãs práticos e MPVs, exigindo que os revendedores mantenham estoque diversificado. Os fundos governamentais de desenvolvimento regional ajudam os operadores locais a modernizarem as instalações de inspeção, reduzindo a lacuna de qualidade em relação aos concorrentes da região da capital.

As províncias rurais ainda dependem de revendedores baseados na comunidade que enfatizam a venda por relacionamento. A infraestrutura de carregamento limitada restringe a adoção de veículos elétricos, reduzindo os preços secundários de veículos elétricos em comparação com os centros urbanos. No entanto, o plano nacional de instalar 500.000 carregadores públicos até 2025 deve destravar a demanda reprimida nas áreas rurais, criando oportunidades para revendedores preparados para implantar vans de serviço móvel e ferramentas de inspeção remota.

Panorama Competitivo

O panorama competitivo indica um ambiente moderadamente concentrado que recompensa a escala sem sufocar a inovação. As empresas líderes integram classificação de condição guiada por IA e verificação por blockchain para elevar a confiança do consumidor. As parcerias com as divisões de arrendamento das montadoras garantem pipelines de veículos recentemente devolvidos de arrendamento, assegurando controle de qualidade e spread do estoque.

Os novos participantes exclusivamente digitais se posicionam com base em transparência e velocidade, oferecendo entrega em sete dias e políticas de devolução sem complicações. Isso impele os participantes estabelecidos a acelerar o desenvolvimento de aplicativos, introduzir avaliação por vídeo e ampliar a logística de coleta. Os revendedores afiliados às montadoras exploram a fidelidade à marca para expandir a cobertura de veículos certificados pré-próprios em todo o país. Os lotes multimarca tradicionais que investem em pontos de contato omnicanal mantêm sua posição, mas aqueles que ignoram as atualizações tecnológicas enfrentam queda no fluxo de visitantes.

Movimentos estratégicos recentes ressaltam o impulso em direção a modelos centrados no cliente: uma plataforma introduziu entrega em sete dias para seu estoque verificado, enquanto um varejista de luxo multimarca anunciou um portal dedicado voltado para carros usados importados. A Hyundai inaugurou sua própria divisão certificada com verificações em 272 pontos, reforçando o compromisso do fabricante com o mercado secundário.

Líderes do Setor de Carros Usados da Coreia do Sul

KB Cha Cha Cha

K Car

Encar

HeyDealer

Hyundai Glovis (H Promise)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O maior portal de carros usados Encar adicionou entrega em sete dias ao seu serviço de compra online "Encar MEET Go," permitindo que os consumidores comprem veículos de inventário de revendedores diagnosticados e certificados pela Encar.

- Março de 2025: O Kolon Mobility Group anunciou uma plataforma online futura voltada para carros usados importados, ampliando seu portfólio de marcas além da BMW e da Rolls-Royce.

Escopo do Relatório do Mercado de Carros Usados da Coreia do Sul

Um carro usado/veículo pré-próprio, ou um carro de segunda mão, é um veículo que anteriormente teve um ou mais proprietários no varejo. Um veículo certificado pré-próprio (CPO), por outro lado, é um veículo pré-próprio que foi extensivamente inspecionado (inspeção pré-compra) e habilmente recondicionado. O mercado de carros usados consiste em uma ampla gama de empresas envolvidas na compra e venda de veículos pré-próprios por meio de canais de venda online ou offline.

O mercado de carros usados da Coreia do Sul é segmentado por tipo de veículo, tipo de fornecedor, tipo de combustível e canal de vendas. Por tipo de veículo, o mercado é segmentado em hatchbacks, sedãs e veículos utilitários esportivos (SUVs)/veículos multiuso (MPVs). Por tipo de fornecedor, o mercado é segmentado em organizado e não organizado. Por tipo de combustível, o mercado é segmentado em gasolina, diesel, elétrico e outros tipos de combustível (gás liquefeito de petróleo, gás natural comprimido, etc.). Por canal de vendas, o mercado é segmentado em online e offline.

O relatório oferece tamanho de mercado e valor de previsão (USD) para todos os segmentos acima.

| Hatchbacks |

| Sedãs |

| Veículos Utilitários Esportivos (SUVs) |

| Veículos Multiuso (MPVs) |

| Outros (conversíveis, cupês, crossovers, carros esportivos) |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Híbrido (HEV e PHEV) |

| Elétrico a Bateria (BEV) |

| GLP / GNC / Outros |

| 0 a 2 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| 9 a 12 Anos |

| Acima de 12 Anos |

| Abaixo de USD 5.000 |

| USD 5.000 a USD 9.999 |

| USD 10.000 a USD 14.999 |

| USD 15.000 a USD 19.999 |

| USD 20.000 a USD 29.999 |

| USD 30.000 e Acima |

| Portais Digitais de Classificados Online |

| Varejistas Eletrônicos Puros |

| Lojas Online Certificadas pelas Montadoras |

| Revendedores Franqueados pelas Montadoras Offline |

| Revendedores Independentes Multimarca |

| Casas de Leilão Físico |

| Online |

| Offline |

| Revenda de Primeiro Dono |

| Múltiplos Donos |

| Por Tipo de Veículo | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) | |

| Veículos Multiuso (MPVs) | |

| Outros (conversíveis, cupês, crossovers, carros esportivos) | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido (HEV e PHEV) | |

| Elétrico a Bateria (BEV) | |

| GLP / GNC / Outros | |

| Por Idade do Veículo | 0 a 2 Anos |

| 3 a 5 Anos | |

| 6 a 8 Anos | |

| 9 a 12 Anos | |

| Acima de 12 Anos | |

| Por Segmento de Preço | Abaixo de USD 5.000 |

| USD 5.000 a USD 9.999 | |

| USD 10.000 a USD 14.999 | |

| USD 15.000 a USD 19.999 | |

| USD 20.000 a USD 29.999 | |

| USD 30.000 e Acima | |

| Por Canal de Vendas | Portais Digitais de Classificados Online |

| Varejistas Eletrônicos Puros | |

| Lojas Online Certificadas pelas Montadoras | |

| Revendedores Franqueados pelas Montadoras Offline | |

| Revendedores Independentes Multimarca | |

| Casas de Leilão Físico | |

| Por Fonte | Online |

| Offline | |

| Por Titularidade | Revenda de Primeiro Dono |

| Múltiplos Donos |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de carros usados da Coreia do Sul?

O mercado está avaliado em USD 25,16 bilhões em 2026 e tem previsão de atingir USD 31,13 bilhões até 2031.

Qual segmento detém a maior participação no mercado de carros usados da Coreia do Sul?

Os sedãs lideram com 39,85% de participação, enquanto os SUVs são os de crescimento mais rápido a uma CAGR de 6,38%.

Com que velocidade o segmento de veículos elétricos a bateria está crescendo?

Os veículos elétricos a bateria registram uma CAGR de 11,48%, a mais alta entre todos os tipos de combustível até 2031.

Por que os revendedores organizados estão expandindo mais rapidamente do que os não organizados?

Os revendedores organizados fornecem inspeções certificadas, preços transparentes e financiamento integrado, ajudando-os a crescer a uma CAGR de 5,34% em comparação com o crescimento mais lento dos revendedores independentes fragmentados.

Como as restrições de diesel em Seul em 2027 impactarão o mercado?

A política acelera a renovação do estoque a diesel mais antigo, elevando a demanda por modelos a gasolina, híbridos e elétricos, ao mesmo tempo em que pressiona os valores de revenda dos diesels mais antigos.

Página atualizada pela última vez em: