Tamanho e Participação do Mercado de Carros Usados do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

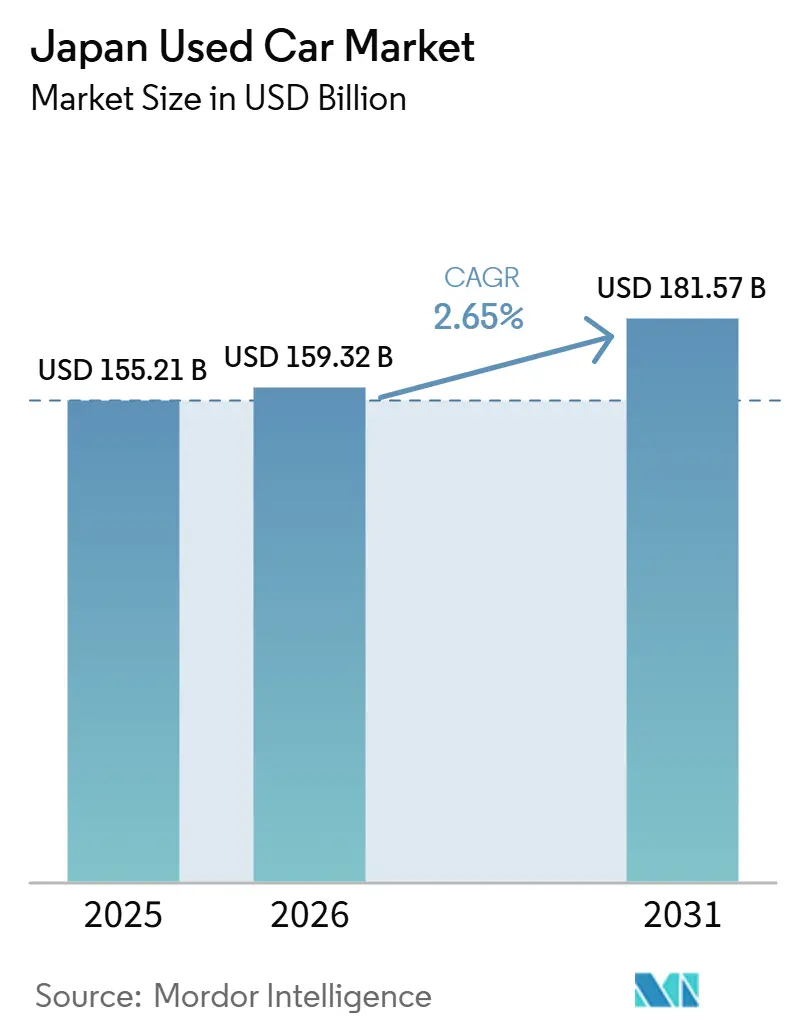

| Tamanho do mercado no ano base (2025) | 155.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 159.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 181.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.65% CAGR |

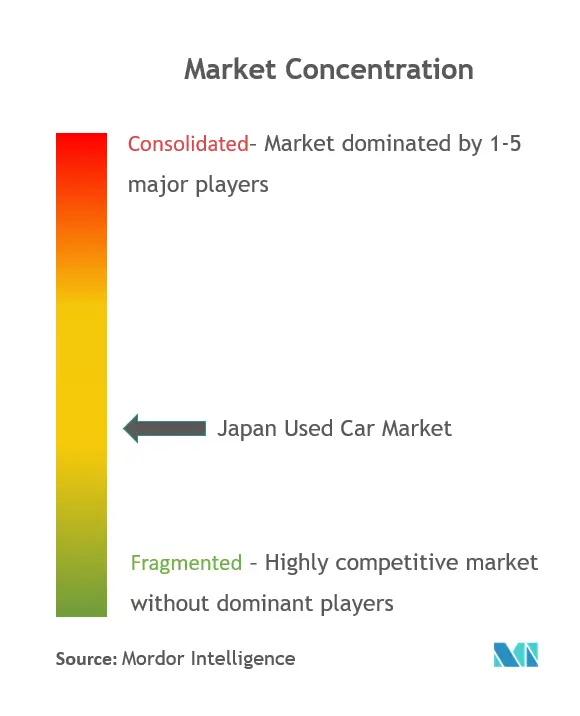

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados do Japão por Mordor Intelligence

O tamanho do mercado de carros usados do Japão deverá crescer de 155,21 bilhões de USD em 2025 para 159,32 bilhões de USD em 2026, com previsão de atingir 181,57 bilhões de USD até 2031, a um CAGR de 2,65% no período de 2026 a 2031. Os elevados preços de carros novos ampliaram a lacuna de acessibilidade, direcionando compradores com restrições orçamentárias para veículos usados. Um fluxo constante de devoluções de leasing de três anos está adicionando ao estoque veículos recentes com recursos avançados de segurança e conectividade. Os marketplaces digitais agora conectam revendedores e consumidores em todo o país, eliminando muitas restrições de estoque local. Enquanto isso, as metas de eletrificação do governo e os subsídios para baterias estão começando a moldar o fornecimento futuro do mercado secundário, à medida que os primeiros veículos elétricos entram nos canais de revenda.

Principais Conclusões do Relatório

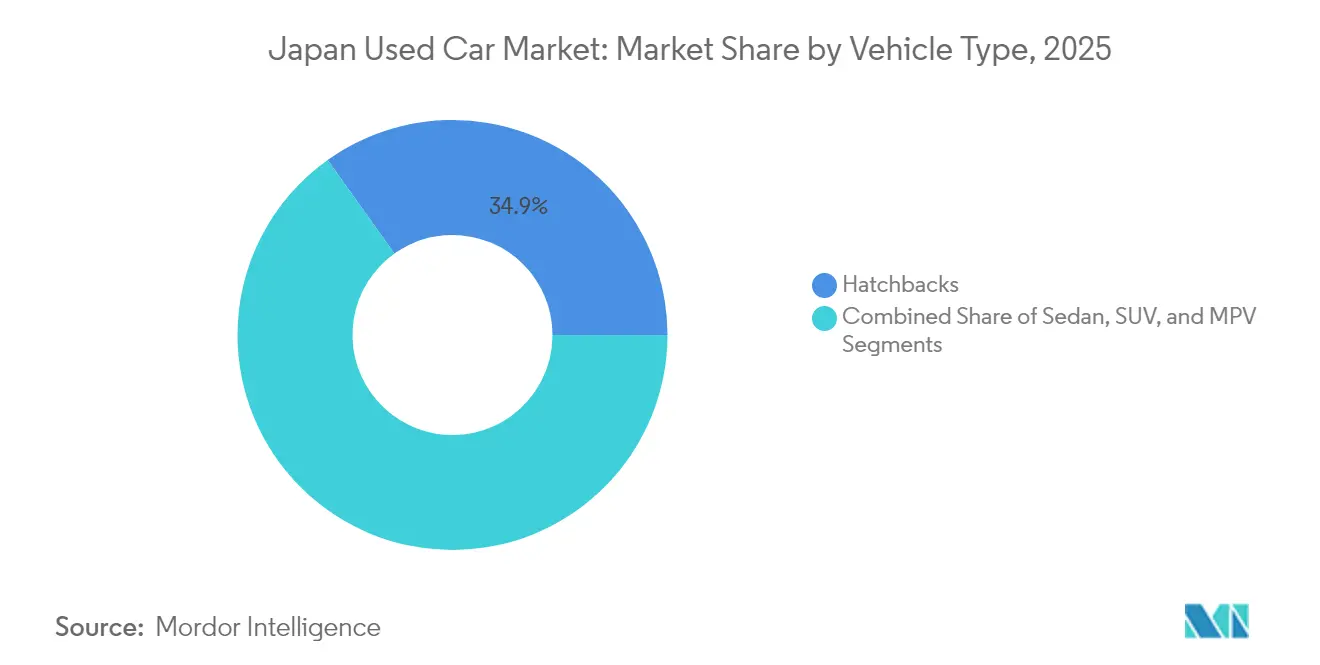

- Por tipo de veículo, os hatchbacks lideraram com uma participação de receita de 34,86% em 2025, enquanto os SUVs estão no caminho para o maior crescimento de segmento, com um CAGR de 6,02% até 2031.

- Por tipo de combustível, os carros a gasolina responderam por 53,92% da receita de 2025; os veículos elétricos devem crescer a um CAGR de 14,15% até 2031.

- Por idade do veículo, a faixa de 3 a 5 anos respondeu por 44,35% das transações de 2025; as unidades de 0 a 3 anos são o grupo etário de crescimento mais rápido, com um CAGR de 6,88%.

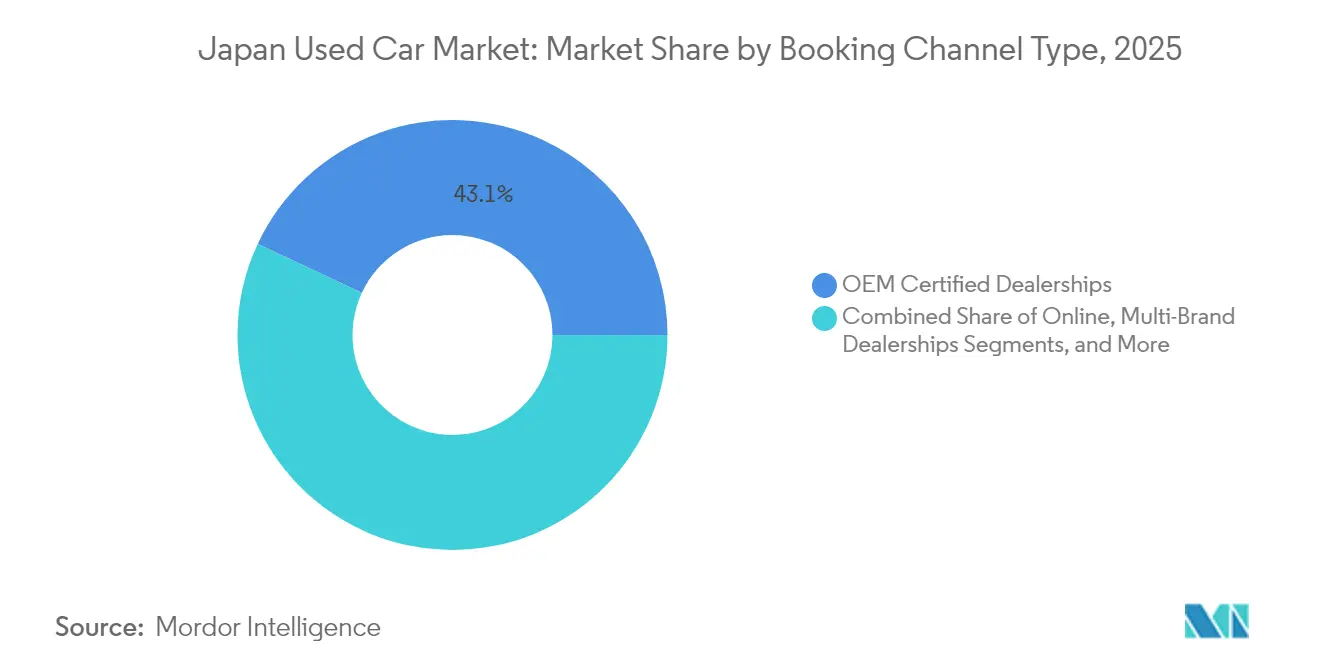

- Por canal de reserva, as concessionárias certificadas pelas montadoras controlaram 43,05% das vendas de 2025; as plataformas online crescerão a um CAGR de 10,74% até 2031.

- Por tipo de transação, as compras à vista mantiveram uma participação de 63,72% em 2025, enquanto as negociações financiadas devem avançar a um CAGR de 8,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados do Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta dos Preços de Carros Novos Amplia a Lacuna de Acessibilidade | +0.5% | Nacional, Concentrado em Centros Urbanos | Curto prazo (≤ 2 anos) |

| Ciclos de Depreciação Acelerados de 3 Anos Liberam Estoque de Alta Qualidade | +0.4% | Nacional, com Transbordamento para Mercados de Exportação | Médio prazo (2 a 4 anos) |

| Plataformas de Revendedores Digitais Ampliam o Estoque Nacional | +0.3% | Nacional, Ganhos Iniciais em Áreas Metropolitanas | Médio prazo (2 a 4 anos) |

| Vantagem Fiscal do Kei-car Sustenta a Demanda por Micro-carros Usados | +0.3% | Nacional, Mais Forte em Regiões Rurais | Longo prazo (≥ 4 anos) |

| Frotas de Assinatura OEM Pós-leasing Inundam o Mercado Secundário | +0.2% | Nacional, Concentrado Próximo a Centros de Leasing Urbanos | Curto prazo (≤ 2 anos) |

| Incentivos à Economia Circular Favorecem o Reuso de Veículos em Detrimento do Descarte | +0.2% | Nacional, Alinhado com Metas de Sustentabilidade Governamental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados de Carros Novos Ampliam a Lacuna de Acessibilidade

Os persistentemente altos preços de fábrica deslocaram os compradores para veículos usados, uma tendência reforçada por uma perspectiva de IPC de 2,5 a 3%, que mantém a posse de carros novos fora do alcance de muitas famílias.[1]"Perspectiva para a Atividade Econômica e Preços,", Banco do Japão, boj.or.jp O volume doméstico da Toyota no exercício fiscal de 2025 caiu 10,8%, evidenciando a resistência aos preços e o deslocamento da demanda para os canais de veículos usados. Carros recentes na faixa de 3 a 5 anos agora combinam recursos modernos de assistência ao motorista com custos de capital mais baixos, fortalecendo seu apelo. À medida que os salários sobem gradualmente, mas ainda ficam atrás da inflação dos veículos, o mercado de carros usados do Japão continua a absorver compradores que, de outra forma, poderiam adiar a compra.

Ciclos Acelerados de Depreciação de 3 Anos Liberam Estoque de Alta Qualidade

Os programas de frotas corporativas e os modelos de assinatura encurtaram os intervalos de substituição, enviando veículos mais novos e com baixa quilometragem para os canais de revenda a cada 36 meses. A joint venture ALTNA da Honda e da Mitsubishi exemplifica esse padrão ao arrendar baterias e reaproveitar os veículos elétricos devolvidos.[2]"Anúncio da Joint Venture ALTNA,", Mitsubishi Corporation, mitsubishicorp.com A divisão de automobilidade da Tokyo Century registrou lucros recordes em 2024, refletindo a intensa rotatividade no mercado secundário dessas unidades de alta especificação. A amplitude resultante do estoque fortalece a confiança do consumidor e limita os picos de preços, mesmo quando o fornecimento de carros novos permanece restrito.

Plataformas de Revendedores com Foco Digital Ampliam o Estoque em Todo o País

A aceitação do comércio eletrônico — evidente em um mercado B2C de 24,8 trilhões de JPY (~0,15 trilhões de USD) — migrou para o varejo automotivo, permitindo que compradores em Hokkaido e Kyushu naveguem pelo estoque da região de Kanto por meio de aplicativos móveis.[3]"Diretrizes de Subsídio para Veículos de Energia Limpa,", Ministério da Economia, Comércio e Indústria, meti.go.jp Inspeções virtuais, financiamento integrado e entrega em domicílio reduzem o tempo de transação, aumentando a competitividade da plataforma em relação às concessionárias físicas. À medida que os efeitos de rede digital se aprofundam, o mercado de carros usados do Japão está se tornando menos fragmentado geograficamente, possibilitando a descoberta de preços em escala nacional.

Vantagem Fiscal dos Kei Cars Sustenta a Demanda por Micro Carros Usados

Os impostos preferenciais mantêm os kei cars atrativos para famílias rurais e pequenas empresas. Os dados de registro de abril de 2025 mostram o Honda N-BOX e o Suzuki Spacia no topo das listas, evidência de que o fornecimento continua a fluir para os canais secundários.[4]"Dados Mensais de Registro de Kei Cars,", Associação Nacional de Veículos Leves, zenkeijikyo.or.jp Os motores de 660 cc com eficiência de combustível estão alinhados com as metas de carbono, mantendo o custo total de propriedade bem abaixo do dos importados compactos. À medida que esses micro carros envelhecem, seus valores residuais permanecem firmes, garantindo uma rotatividade constante no mercado de carros usados do Japão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Oferta Doméstica Restrita Após Cortes de Produção na Era da Pandemia | -0.6% | Nacional, com Desequilíbrios Regionais de Estoque | Curto prazo (≤ 2 anos) |

| Escândalos de Fraude no Hodômetro Corroem a Confiança do Consumidor | -0.4% | Nacional, Concentrado em Segmentos da Rede de Revendedores | Médio prazo (2 a 4 anos) |

| Redução do Conjunto de Condutores Habilitados em Meio ao Envelhecimento Acelerado | -0.3% | Nacional, Mais Pronunciado em Áreas Rurais | Longo prazo (≥ 4 anos) |

| Normas de Emissão Mais Rígidas de 2027 Podem Desvalorizar o Estoque Mais Antigo de Motores de Combustão Interna | -0.3% | Nacional, Áreas Urbanas com Fiscalização Mais Rigorosa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Doméstica Restrita Após os Cortes de Produção da Era Pandêmica

A produção japonesa atingiu uma mínima de 45 anos de 7,85 milhões de unidades em 2021, e esses veículos ausentes agora faltam no pool de 3 a 5 anos de idade. Com menos trocas e devoluções de leasing entrando no mercado de leilões, os preços no atacado se firmaram, forçando os varejistas a buscar importações com volante à direita no exterior. Embora a produção no exterior tenha se recuperado, a escassez doméstica ainda limita a diversidade do estoque, desacelerando o crescimento no mercado de carros usados do Japão.

Escândalos de Fraude no Hodômetro Corroem a Confiança do Consumidor

Casos de adulteração de quilometragem de grande repercussão levaram o ministério dos transportes a endurecer as regras de inspeção e a revogar as licenças de oficinas não conformes. A aquisição e rebranding de um grande infrator pela Itochu exigiu 256 milhões de USD em remediação e atualizações de conformidade. Os custos adicionais de verificação e os protocolos de divulgação mais rígidos reduzem a velocidade das transações e pressionam os revendedores menores, desafiando a expansão de curto prazo no mercado de carros usados do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: O Crescimento dos SUVs Desafia a Dominância dos Hatchbacks

Os hatchbacks mantiveram uma participação de 34,86% no mercado de carros usados do Japão em 2025, ancorados pelo estacionamento urbano restrito e pelas ruas estreitas. Os SUVs compactos, no entanto, devem registrar um CAGR de 6,02% até 2031, impulsionados por mudanças de estilo de vida em direção a assentos mais altos e layouts de carga versáteis. Os leilões de carros usados agora listam mais SUVs recentes à medida que os ciclos de depreciação de três anos entregam estoque com auxílios de direção autônoma e atualizações de infoentretenimento.

A migração rural para os centros urbanos sustenta a rotatividade dos hatchbacks, mas a renda disponível crescente entre as famílias jovens favorece os crossovers de duas fileiras que combinam manobrabilidade com altura de condução extra. Os revendedores que estocam ambas as categorias diversificam o risco enquanto capturam o espectro de gostos em expansão no mercado de carros usados do Japão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Combustível: A Ascensão dos Elétricos Perturba a Hegemonia da Gasolina

Os veículos a gasolina detinham 53,92% das vendas de 2025, mas os elétricos a bateria e os híbridos plug-in reduzirão essa liderança em 14,15% ao ano até 2031. Os subsídios governamentais de até 850.000 JPY por veículo elétrico reduzem as barreiras de entrada. O mercado de carros usados do Japão para modelos elétricos se expandirá rapidamente assim que os atuais contratos de leasing de frota vencerem.

Os esquemas de arrendamento de baterias abordam a ansiedade com o valor de revenda, fornecendo caminhos estruturados para os segundos proprietários. Enquanto isso, a demanda por diesel diminui à medida que as regras de emissões se tornam mais rígidas nas principais cidades, e os híbridos fazem a ponte da transição ao oferecer hábitos de abastecimento familiares com ganhos incrementais de eficiência.

Por Idade do Veículo: Preferências de Valor Migram para Estoque Mais Novo

Os carros com idade entre 3 e 5 anos capturaram 44,35% das transações em 2025, um ponto ideal que equilibra depreciação e atualidade de recursos. As unidades quase novas de 0 a 2 anos crescerão 6,88% ao ano à medida que as frotas de assinatura rotacionam o estoque rapidamente. Em termos monetários, o tamanho do mercado de carros usados do Japão para esses veículos quase novos deve subir acentuadamente, enquanto as unidades mais antigas de 6 a 8 anos atendem ao segmento de valor.

A taxa de reciclagem de veículos de 92 a 94% do Japão remove o estoque obsoleto, levando os compradores a escolher carros mais jovens e seguros. As metas de ESG corporativas encurtam ainda mais os períodos de retenção, canalizando o estoque premium para os lotes de varejo.

Por Canal de Reserva: A Disrupção Digital se Acelera

As concessionárias certificadas pelas montadoras responderam por 43,05% das reservas em 2025, mas as plataformas puramente online devem crescer a uma taxa composta de 10,74% ao ano. A logística nacional e as ferramentas de inspeção remota agora permitem que compradores em Hokkaido adquiram veículos em Kyushu sem precisar viajar. Essa escala reduz o atrito na busca, apoiando uma liquidez mais ampla em todo o mercado de carros usados do Japão.

Os revendedores multimarca respondem integrando serviços de clique e retire, enquanto os aplicativos C2C monetizam o comércio entre pares. A alta penetração da internet e os sistemas seguros de pagamento digital removem as barreiras que antes favoreciam as concessionárias locais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Transação: O Crescimento do Financiamento Desafia a Dominância do Pagamento à Vista

O pagamento à vista ainda dominou 63,72% dos negócios em 2025, refletindo a alta poupança das famílias japonesas. No entanto, um aumento anual de 8,95% nas compras financiadas mostra que os motoristas mais jovens priorizam a liquidez e optam por veículos elétricos de preço mais elevado por meio de financiamento. Os bancos agora adaptam produtos com prazos mais longos e garantias de valor residual, ampliando o pool de compradores no mercado de carros usados do Japão.

Os modelos de assinatura agrupam seguro e manutenção, à semelhança dos planos de smartphones. À medida que essas ofertas amadurecem, o pagamento à vista pode diminuir, embora a aversão cultural ao endividamento sugira uma mudança gradual em vez de uma transformação radical.

Análise Geográfica

A rede de leilões do Japão e a logística de trem-bala efetivamente nacionalizaram o fornecimento. Os clusters metropolitanos como Tóquio, Osaka e Nagoya apresentam a maior rotatividade, alimentada por ciclos frequentes de leasing e regras rígidas de controle de emissões que aposentam as unidades mais antigas mais cedo. As prefeituras rurais dependem dos kei cars pelo baixo custo de impostos e seguros. No entanto, elas cada vez mais adquirem veículos online de lotes urbanos, e essa convergência borra as diferenças históricas de preços regionais no mercado de carros usados do Japão.

O envelhecimento demográfico desloca a demanda por veículos para os centros urbanos à medida que os idosos abrem mão das carteiras de habilitação; o despovoamento rural reduz os volumes de vendas fora dos corredores metropolitanos. Os revendedores digitais compensam os desequilíbrios regionais enviando estoque durante a noite por meio de transportadoras de automóveis estabelecidas. Os padrões uniformes de inspeção nacional facilitam ainda mais as transferências entre regiões, mantendo a qualidade consistente dos veículos.

O foco regulatório na redução de CO2 é mais forte nas regiões de Kanto e Kansai, incentivando os compradores urbanos a optarem por híbridos e veículos elétricos. Por outro lado, os invernos rigorosos de Hokkaido mantêm a demanda por SUVs a gasolina com tração nas quatro rodas resiliente. Essas micropreferências ilustram como o mercado de carros usados do Japão equilibra as tendências nacionais com as realidades locais.

Cenário Competitivo

Três camadas competitivas definem o cenário. Primeiro, os leilões no atacado — USS Co., PROTO e Aucnet — processam a maioria do estoque de usados e desfrutam de economias de escala difíceis de replicar para os novos entrantes. Segundo, as redes de revendedores nacionais dependem desses leilões, mas agregam valor por meio de recondicionamento certificado, garantias e financiamento. Terceiro, as plataformas nativas digitais aproveitam a ciência de dados para combinar veículos e compradores em tempo real, monetizando o alcance nacional sem grandes investimentos em imóveis.

A adoção de tecnologia é o campo de batalha decisivo. Os mecanismos de precificação baseados em inteligência artificial e os tours virtuais em 360 graus reduzem a assimetria entre comprador e vendedor. Os escândalos corporativos impulsionaram a consolidação: o resgate de 256 milhões de USD pela Itochu de uma rede em dificuldades ressalta como a conformidade de governança pode se traduzir em ganhos de participação de mercado.

A política ambiental também molda a estratégia. As casas de leilão agora segmentam pistas para veículos de emissão zero, enquanto startups constroem marketplaces dedicados a veículos elétricos que tranquilizam os consumidores quanto à saúde da bateria. À medida que o estoque eletrificado aumenta, os participantes estabelecidos que não conseguem certificar a condição da bateria correm o risco de perder relevância no mercado de carros usados do Japão.

Líderes do Setor de Carros Usados do Japão

USS Co., Ltd.

PROTO Corporation

IDOM Inc. (Gulliver)

ORIX Auto Corporation

SBT Japan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Audi VW Retail Japan (AVRJ) lançou o "Outlet Cars", sua nova plataforma online para venda de carros usados. O serviço concentra-se em veículos negociados nas concessionárias da AVRJ.

- Outubro de 2024: A Toyota Tsusho Corporation ("Toyota Tsusho") divulgou planos para lançar o TOYOTA TSUSHO AUCTION ("TTA"). Este novo serviço oferecerá informações sobre leilões de carros usados, com o objetivo de impulsionar as exportações para mercados emergentes, notadamente na África.

- Maio de 2024: Um evento significativo ocorreu no mercado japonês de carros usados. A ITOCHU Corporation e a ITOCHU ENEX CO., LTD. estabeleceram conjuntamente a WECARS Co., Ltd. (anteriormente JKH Co., Ltd.) em parceria com a J-Will Partners Co., Ltd. Esta nova entidade foi formada por meio de uma cisão societária, com todos os negócios da BIGMOTOR Co., Ltd. e suas subsidiárias transferidos para a WECARS.

Escopo do Relatório do Mercado de Carros Usados do Japão

Qualquer veículo que tenha sido previamente possuído e esteja sendo revendido por meio de vendedores privados, anúncios classificados ou revendedores locais sem passar por uma inspeção significativa do veículo por um especialista é considerado um carro usado.

O Mercado Japonês de Carros Usados é segmentado por Tipo de Veículo (Hatchback, Sedan, Veículo Utilitário Esportivo (SUV) e Veículo Multiuso (MPV)), por Canal de Reserva (Online, Concessionárias Certificadas/Autorizadas pela Montadora e Concessionárias Multimarcas) e por Tipo de Transação (Pagamento à Vista e Financiamento). Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (em milhões de USD) e no volume (em toneladas métricas).

| Hatchbacks |

| Sedan |

| Veículo Utilitário Esportivo (SUV) |

| Veículo Multiuso (MPV) |

| Gasolina |

| Diesel |

| Híbrido |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| 0 a 2 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| Acima de 8 Anos |

| Online |

| Concessionárias Certificadas / Autorizadas pela Montadora |

| Concessionárias Multimarcas |

| Marketplaces Digitais C2C |

| Pagamento à Vista |

| Financiamento (Empréstimo / Leasing) |

| Por Tipo de Veículo | Hatchbacks |

| Sedan | |

| Veículo Utilitário Esportivo (SUV) | |

| Veículo Multiuso (MPV) | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido | |

| Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-in (PHEV) | |

| Por Idade do Veículo | 0 a 2 Anos |

| 3 a 5 Anos | |

| 6 a 8 Anos | |

| Acima de 8 Anos | |

| Por Canal de Reserva | Online |

| Concessionárias Certificadas / Autorizadas pela Montadora | |

| Concessionárias Multimarcas | |

| Marketplaces Digitais C2C | |

| Por Tipo de Transação | Pagamento à Vista |

| Financiamento (Empréstimo / Leasing) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de carros usados do Japão em 2026?

O mercado está avaliado em USD 159,32 bilhões em 2026 e tem previsão de atingir USD 181,57 bilhões até 2031.

Qual taxa de crescimento anual composta (CAGR) é esperada para 2026-2031?

O mercado tem projeção de expansão a um CAGR de 2,65% ao longo do período de cinco anos.

Com que rapidez os veículos elétricos estão ganhando terreno no mercado de usados?

Os modelos elétricos e híbridos plug-in têm previsão de crescimento a um CAGR de 14,15%, superando todas as outras categorias de combustível.

Qual será o efeito dos padrões de emissão mais rígidos de 2027 sobre veículos mais antigos?

Espera-se que regras mais rigorosas depreciem os valores residuais de carros de motor de combustão interna com alta quilometragem, enquanto impulsionam a demanda por modelos mais novos e em conformidade.

De que forma as plataformas online estão remodelando a distribuição?

Os marketplaces digitais agora registram um CAGR de 10,74%, proporcionando visibilidade de estoque em todo o país e encurtando os ciclos de compra.

Página atualizada pela última vez em: