Tamanho e Participação do Mercado de Pagamento Móvel da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

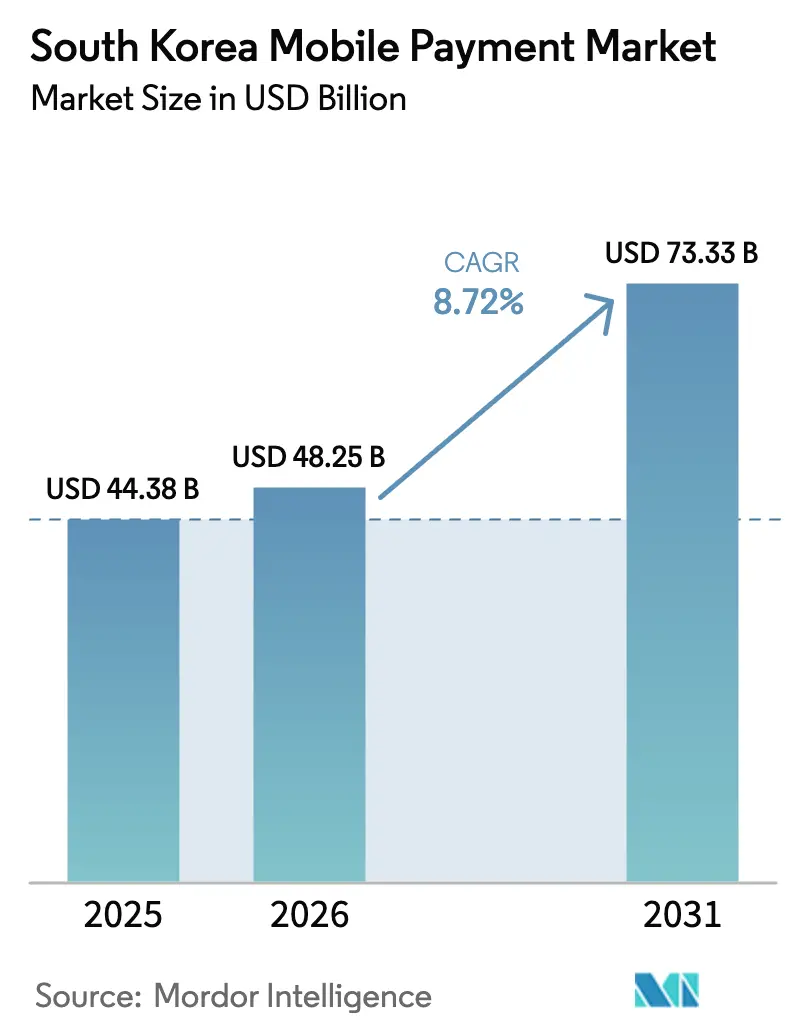

| Tamanho do mercado no ano base (2025) | 44.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamento Móvel da Coreia do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de pagamento móvel da Coreia do Sul cresça de USD 44,38 bilhões em 2025 para USD 48,25 bilhões em 2026 e deverá atingir USD 73,33 bilhões até 2031, a um CAGR de 8,72% no período de 2026 a 2031. A mudança estrutural das compras centradas em cartões para o checkout incorporado em super-aplicativos com autenticação biométrica continua à medida que a cobertura 5G em todo o país melhora, os limites de tarifas de intercâmbio favorecem os trilhos de código QR e os terminais de proximidade alcançam estabelecimentos de serviço rápido e hubs de transporte de massa. A retirada do Samsung Pay da Transmissão Segura Magnética (MST) em direção ao NFC tokenizado, combinada com a autenticação facial, sinaliza uma mudança mais ampla em direção a fatores de forma de maior segurança. Os super-aplicativos Kakao Pay, Naver Pay e Toss consolidam pagamentos, mobilidade e entretenimento em interfaces únicas, impulsionando as transações diárias de carteira digital para 29,71 milhões no primeiro semestre de 2024. Os incentivos governamentais, como as taxas de 0% para comerciantes do ZeroPay e as restituições de IVA, reduzem os custos de aceitação para microcomerciantes, acelerando a implantação do código QR nas províncias rurais.[1]ZeroPay Foundation, "Painel de Inscrição de Comerciantes," zeropay.or.kr

Principais Conclusões do Relatório

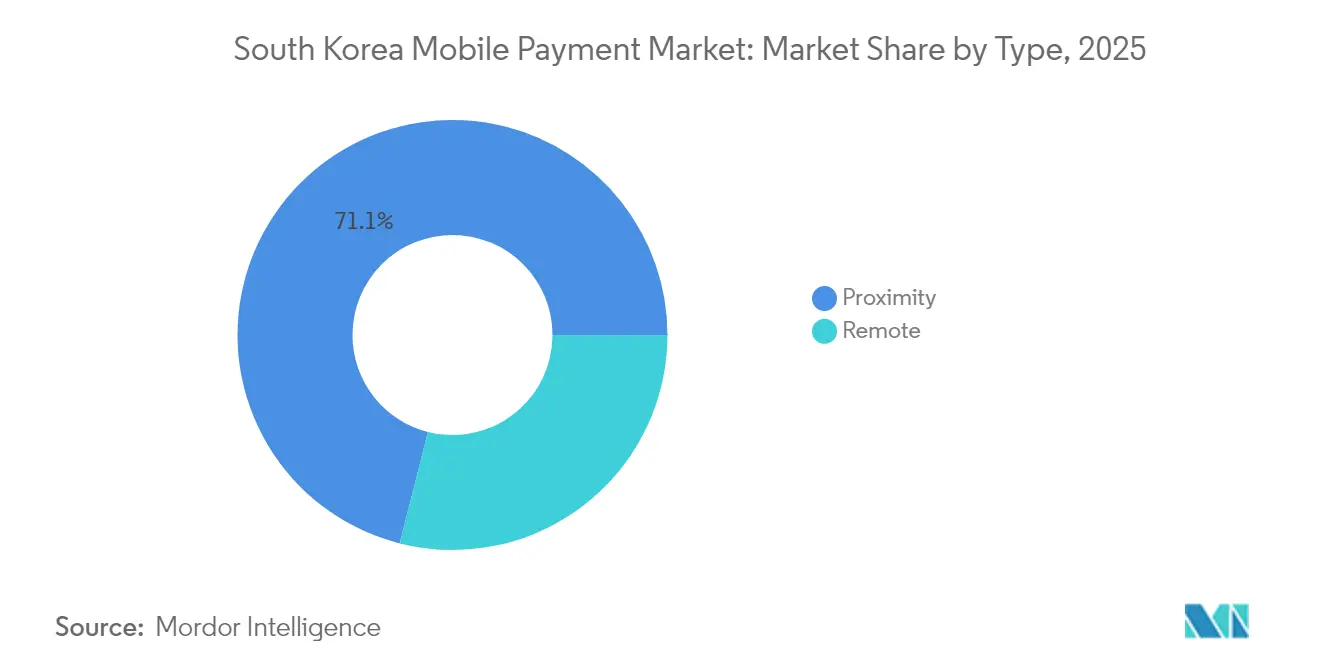

- Por tipo, os pagamentos por proximidade representaram 71,05% da participação no mercado de pagamento móvel da Coreia do Sul em 2025, enquanto o mesmo segmento está se expandindo a um CAGR de 10,74% até 2031.

- Por tecnologia, o NFC detinha 54,20% da participação no tamanho do mercado de pagamento móvel da Coreia do Sul em 2025; os pagamentos por código QR têm projeção de crescimento a um CAGR de 10,21% até 2031.

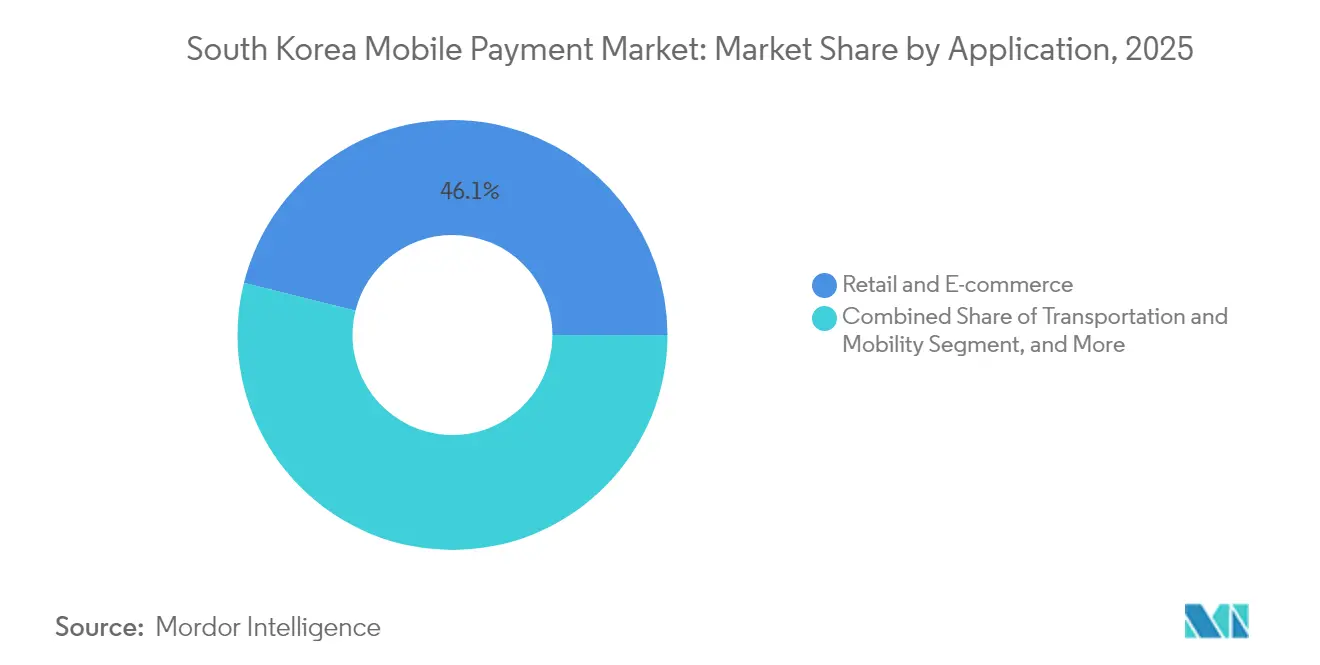

- Por aplicação, varejo e comércio eletrônico lideraram com 46,10% de participação na receita em 2025; transporte e mobilidade avançam a um CAGR de 9,86% até 2031.

- Por usuário final, os millennials e a Geração Z representaram 58,05% do volume de transações em 2025, enquanto empresas e PMEs mostram o maior crescimento projetado, a um CAGR de 10,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamento Móvel da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da penetração de smartphones habilitados para 5G | +2.1% | Nacional, com ganhos iniciais na Área da Capital de Seul, Gyeonggi, Incheon | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico e do comércio rápido | +1.8% | Nacional, concentrado na Área da Capital de Seul, Gyeonggi | Médio prazo (2 a 4 anos) |

| Incentivos governamentais (restituições de IVA do ZeroPay, limites de tarifas) | +1.5% | Nacional, com foco nas províncias densas em PMEs (Chungcheong, Gyeongsang, Jeolla) | Médio prazo (2 a 4 anos) |

| Integração ao ecossistema de super-aplicativos (mobilidade, finanças) | +1.9% | Nacional, liderado pela Área da Capital de Seul, Gyeonggi | Longo prazo (≥ 4 anos) |

| Autenticação biométrica viabilizando pagamentos móveis de alto valor | +1.3% | Nacional, adoção antecipada na Área da Capital de Seul | Médio prazo (2 a 4 anos) |

| Microtransações de conteúdo K-content transfronteiriças | +0.7% | Global, com repercussão na Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Smartphones Habilitados para 5G

As assinaturas 5G ultrapassaram 35 milhões em 2024, cobrindo 67% das linhas móveis e fornecendo a infraestrutura de baixa latência necessária para pagamentos por proximidade com segurança biométrica.[2]SK Telecom, "Relatório de Cobertura 5G 2024," sktelecom.com A largura de banda permite a pontuação de fraudes em tempo real em milissegundos, reduzindo os estornos e encorajando os comerciantes a aceitarem transações de carteira digital de alto valor. A integração da carteira Samsung Wallet em 2024 com carteiras de motorista digitais demonstra como as redes rápidas fundem identidade e pagamentos em um único toque. Os dados do consórcio PASS mostram que 45 milhões de identidades digitais foram emitidas, transformando os telefones em credenciais reconhecidas pelo governo. A conformidade com a Lei de Proteção de Informações Pessoais impõe criptografia de ponta a ponta, elevando as barreiras de entrada para novas carteiras digitais, mas ao mesmo tempo construindo a confiança do consumidor.

Expansão do Comércio Eletrônico e do Comércio Rápido

O comércio móvel atingiu USD 101 bilhões em 2023 e está no caminho para USD 185,4 bilhões até 2028, superando o PIB e direcionando o tráfego para carteiras digitais dentro dos aplicativos. A entrega Rocket Delivery da Coupang garante entregas em menos de 2 horas, de modo que o Kakao Pay e o Naver Pay estão incorporados diretamente nas páginas de produtos para checkout com um clique. Os agregadores de entrega de alimentos Baemin e Yogiyo estenderam a aceitação de carteiras digitais a 200.000 restaurantes, e prevê-se que os usuários de BNPL dobrem para 17,3 milhões até 2028, reduzindo o atrito em compras de alto valor.

Incentivos Governamentais (Restituições de IVA do ZeroPay, Limites de Tarifas)

O ZeroPay inscreveu 1,2 milhão de comerciantes até meados de 2024, prometendo taxas de transação de 0% e deduções de 40% no imposto de renda para pequenas empresas. Os limites de intercâmbio de 0,5% para pequenos vendedores reduzem as margens das emissoras, mas democratizam a aceitação. A diferença explica o crescimento mais rápido dos volumes de código QR em comparação ao NFC, especialmente para transações de baixo valor em vendedores ambulantes de alimentos e em mercados tradicionais.[3]Comissão de Serviços Financeiros, "Diretrizes para Limites de Tarifas de Intercâmbio," fsc.go.kr As restituições automáticas de IVA por meio de carteiras digitais aliviiam ainda mais a carga administrativa para proprietários de PMEs nas províncias rurais.

Integração ao Ecossistema de Super-Aplicativos

O Kakao Pay processou KRW 167,3 trilhões em pagamentos no quarto trimestre de 2024, integrando serviços de transporte por aplicativo, estacionamento e seguros em seu aplicativo. O Naver Pay registrou KRW 22,7 trilhões no terceiro trimestre de 2025, impulsionado pelos 160 milhões de usuários mensais do Naver Webtoon que pagam por quadrinhos digitais e micropagamentos. O Toss combina pagamento, corretagem e negociação de criptomoedas para 9,5 milhões de usuários, possibilitando a transferência instantânea de ganhos de investimentos para gastos no varejo. Esses serviços integrados fidelizam os usuários, aumentando o atrito para a multihoming.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente sofisticação das fraudes cibernéticas | -1.2% | Nacional, com maior incidência na Área da Capital de Seul devido à densidade de transações | Curto prazo (≤ 2 anos) |

| Limites regulatórios de tarifas de intercâmbio comprimindo margens | -1.0% | Nacional, pressão aguda sobre emissoras de cartões (Shinhan, KB, Hana) | Médio prazo (2 a 4 anos) |

| Divisão digital demográfica entre idosos | -0.8% | Nacional, concentrada nas províncias de Gangwon, Jeju e Jeolla rural | Longo prazo (≥ 4 anos) |

| Saturação do mercado doméstico limitando o espaço para crescimento das transações | -0.9% | Nacional, mais pronunciado na Área da Capital de Seul, Gyeonggi | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Sofisticação das Fraudes Cibernéticas

Golpes de phishing, troca de SIM e voz sintética por deepfake aumentaram em 2024, levando o Instituto de Segurança Financeira a exigir detecção de anomalias em tempo real e verificações multifatoriais para todas as carteiras digitais. A investigação de privacidade do Kakao Pay em 2024 intensificou o escrutínio sobre as práticas de compartilhamento de dados. As plataformas agora assumem responsabilidade pelo reembolso das vítimas de fraude em até 30 dias, reduzindo as margens para fintechs com capital limitado. As medidas de contrapartida por biometria comportamental elevam os custos operacionais que apenas os grandes players conseguem absorver.

Limites Regulatórios de Tarifas de Intercâmbio Comprimindo Margens

Os limites de 0,5% para pequenos comerciantes e 1,0% para varejistas de médio porte eliminaram KRW 1,2 trilhão em receita das emissoras em 2024. As bandeiras de cartões reduziram os subsídios aos terminais NFC, acelerando a migração para os trilhos de código QR entre vendedores ambulantes. As fintechs que monetizam por meio de empréstimos ou seguros lidam melhor com os rendimentos de pagamento comprimidos, mas as emissoras menores enfrentam pressão de consolidação à medida que a Comissão de Serviços Financeiros sinaliza cortes mais profundos em 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Proximidade Impulsionada pela Integração ao Transporte

Os pagamentos por proximidade controlaram 71,05% do mercado de pagamento móvel da Coreia do Sul em 2025 e se expandirão a um CAGR de 10,74% até 2031, impulsionados pelas catracas ativadas por toque de smartphone do Metrô de Seul e pelos 50.000 estabelecimentos de serviço rápido que agora aceitam transações sem contato. O tamanho do mercado de pagamento móvel da Coreia do Sul para canais de proximidade está, portanto, crescendo mais rapidamente do que os métodos remotos, cujo abandono de checkout em navegadores móveis permanece acima de 25%.

Os pagamentos remotos ainda são relevantes para casos de uso transfronteiriços e de assinatura, mas perdem participação à medida que os super-aplicativos preenchem automaticamente as credenciais em ambientes nativos. A descontinuação do MST pelo Samsung Pay esclarece a direção do mercado em direção ao NFC de padrão EMV e biometria, com comerciantes de luxo registrando tíquetes médios móveis de KRW 500.000 em 2024.

Por Tecnologia: O Código QR Ganha Terreno por Arbitragem de Tarifas

O NFC reteve 54,20% da participação no mercado de pagamento móvel da Coreia do Sul em 2025, mas os volumes de código QR estão avançando a um CAGR de 10,21% com base no modelo gratuito para comerciantes do ZeroPay. O tamanho do mercado de pagamento móvel da Coreia do Sul vinculado à aceitação de código QR é especialmente forte entre os microcomerciantes que não conseguem financiar terminais NFC.

As transações diárias de carteira digital atingiram 29,71 milhões no primeiro semestre de 2024, com alto uso de código QR nos mercados tradicionais, enquanto o NFC domina o varejo de alto valor, onde a tokenização EMV reduz as fraudes. O NFC biométrico da Samsung Wallet e o plano da Comissão de Serviços Financeiros para um padrão nacional único de código QR ilustram um caminho de convergência, embora as especificações concorrentes mantenham a aceitação universal em suspenso.

Por Aplicação: O Transporte Cresce com a Integração da Mobilidade

Varejo e comércio eletrônico lideraram com 46,10% de participação em 2025, mas transporte e mobilidade apresentam o CAGR mais rápido, de 9,86%, impulsionado pelas corridas do Kakao Mobility, pelas catracas do Metrô de Seul e pelas carteiras digitais para pagamento de estacionamento. Como resultado, o tamanho do mercado de pagamento móvel da Coreia do Sul vinculado ao deslocamento está se aproximando do varejo.

Os segmentos de alimentação de serviço rápido, conteúdo digital e jogos aprofundam a penetração das carteiras digitais ao incorporar fluxos de um clique que reduzem o abandono de carrinho em 18% em comparação com cartões de crédito. Os municípios estão agora realizando projetos-piloto de pagamentos via carteira digital para impostos e multas, sinalizando uma próxima fase de adoção institucional.

Por Segmento de Usuário Final: Empresas Aceleram a Adoção B2B

Os millennials e a Geração Z geraram 58,05% do volume de transações de 2025, mas empresas e PMEs registram o maior CAGR, de 10,05%, após a Visa e a KOTRA implantarem liquidações de exportações em tempo real. Consequentemente, o tamanho do mercado de pagamento móvel da Coreia do Sul para fluxos B2B está se expandindo mais rapidamente do que a base de consumidores.

O Integrate Business e o Kakao Pay para Empresas integram carteiras digitais a sistemas de folha de pagamento e faturamento, fornecendo visibilidade instantânea das posições de caixa. A adoção entre os idosos ainda é limitada, mas tutoriais patrocinados pelo governo e interfaces com fontes maiores estão ajudando a reduzir a diferença.

Análise Geográfica

A Área da Capital de Seul gera mais de 50% do valor das transações, graças a uma taxa de penetração de smartphones de 90% e ao lançamento antecipado do 5G. O Kakao Pay e o Naver Pay derivam 65% de seus volumes dessa região, utilizando-a como laboratório ao vivo para recursos como autenticação facial e identidades digitais. As catracas prontas para carteiras digitais do Metrô de Seul funcionam como um funil de integração para novos usuários a cada hora de pico.

O distrito empresarial Songdo de Incheon está realizando projetos-piloto de interoperabilidade com o Alipay+, permitindo que turistas chineses utilizem o mesmo código em lojas duty-free, resultando em KRW 450 bilhões em gastos transfronteiriços no primeiro semestre de 2024. Os cinturões industriais de Gyeonggi impulsionam as liquidações de carteiras digitais B2B por meio da plataforma KOTRA da Visa para pagamentos de componentes just-in-time. As províncias de Chungcheong, Gyeongsang e Jeolla utilizam o ZeroPay para superar os terminais de cartão nos mercados tradicionais.

Jeju e Gangwon ficam para trás devido ao envelhecimento da população, mas o turismo cria casos de uso de nicho para carteiras digitais, como pulseiras vestíveis em resorts de esqui e lojas duty-free. O Kakao Pay relata que os gastos com carteiras digitais transfronteiriças em Jeju aumentaram 28% em relação ao ano anterior em 2024, refletindo o crescente fluxo de turistas.

Panorama regulatório

Os pagamentos móveis na Coreia do Sul estão sob supervisão liderada pela Financial Services Commission (FSC) e pela Financial Supervisory Service (FSS), com as obrigações de dados de consumidores e segurança moldadas pela Personal Information Protection Act para operadores de carteiras digitais e seus parceiros. Um foco de conformidade de curto prazo é o quadro revisado da Electronic Financial Transactions Act (EFTA) para serviços de gateway de pagamento eletrônico (PG), no qual a FSC abriu um período de aviso legislativo e regulatório de 19 de junho a 29 de julho de 2026 para especificar requisitos de normas subordinadas sobre a salvaguarda de fundos de liquidação e padrões de capital para PGs.

Sob a diretriz revisada da EFTA, os PGs são obrigados a gerenciar externamente 100% dos fundos não liquidados por meio de fideicomisso, depósito ou seguro de garantia de pagamento, e os grandes PGs (aqueles que excedem KRW 30 bilhões em volume de transações trimestrais) enfrentam um requisito de capital mínimo de KRW 2 bilhões, com a implementação oficial referenciada para 17 de dezembro de 2026. Paralelamente, o Bank of Korea tem avançado com trabalhos em direção a uma rede de liquidação dedicada, suportando RTGS ininterrupto para liquidação offshore de KRW, reforçando um viés político em favor de trilhos de liquidação regulados à medida que os volumes de comércio digital se ampliam.

Análise da cadeia de valor

A cadeia de valor abrange (1) trilhos de financiamento e contas de bancos e emissores de cartões, (2) camadas de esquema e rede (redes de cartões, compensação doméstica e trilhos de transferência bancária), (3) serviços de gateway de pagamento e processadoras que conectam comerciantes à adquirência e liquidação, (4) interfaces de carteiras digitais e super-apps (por exemplo, Kakao Pay, Naver Pay, Samsung Wallet e Toss), e (5) pontos de aceitação em checkout online, terminais NFC e implementações de código QR em ambientes de varejo físico, serviço rápido e mobilidade. A Samsung e os fabricantes de dispositivos fornecem elementos seguros e recursos de tokenização para NFC, enquanto comerciantes, agregadores e plataformas de mobilidade moldam a distribuição por meio de checkout incorporado em aplicativos de comércio e transporte.

O controle operacional e a gestão de riscos tornaram-se mais centrais à medida que os reguladores reforçam a supervisão de PGs e de arranjos multicamadas de PGs. A Assembleia Nacional aprovou revisões à Act on Electronic Financial Transactions em dezembro de 2025, que exigem que os PGs gerenciem externamente 100% dos fundos não liquidados e elevam os requisitos de capital para PGs maiores. As diretrizes da FSS, em vigor a partir de janeiro de 2026, também introduziram avaliações obrigatórias de risco de pagamento quando provedores de serviços financeiros eletrônicos contratam empresas de PG de nível inferior. No lado da demanda, dados do Bank of Korea destacaram a escala na camada de back-end, com o volume médio diário de serviços de PG reportado em KRW 1,55 trilhão em 2025, o que torna os controles de fundos de liquidação e a diligência de parceiros decisivos para a participação no ecossistema.

Cenário Competitivo

Os quatro principais provedores — Kakao Pay, Naver Pay, Samsung Pay e Toss — comandam a maior parte do volume de transações, deixando 25% para 21 carteiras digitais menores, de modo que o mercado de pagamento móvel sul-coreano permanece moderadamente concentrado. Os super-aplicativos ganham fidelidade ao integrar finanças, mobilidade e conteúdo, enquanto as emissoras de cartões como Shinhan e KB integram seus trilhos em aplicativos de terceiros para permanecerem visíveis.

As carteiras digitais respaldadas pelo varejo, como Coupang Rocket Pay e SSG Pay, aproveitam dados primários para oferecer cashback personalizado, transformando efetivamente os pagamentos em alavancas de retenção. As startups, incluindo Karrot Pay e Yanolja Pay, concentram-se em nichos verticais como bens de segunda mão e reservas de viagens. As patentes de cartões biométricos da Samsung em 2024 protegem contra a concentração de dispositivos ao mover os sensores de impressão digital para cartões EMV, criando um substituto agnóstico de dispositivo.

A supervisão regulatória da Comissão de Serviços Financeiros garante a transparência de tarifas e a interoperabilidade, o que eleva os custos de conformidade e favorece os incumbentes com capital abundante. Os espaços em branco estão nas remessas transfronteiriças, nos projetos-piloto de tokenização no atacado sob o Projeto Agora do BIS e nos micropagamentos baseados em Web3.

Líderes do Setor de Pagamento Móvel da Coreia do Sul

Kakao Pay

Naver Corporation (Naver Pay)

Samsung Electronics (Samsung Pay)

Viva Republica Co., Ltd. (Toss Payments)

NHN PAYCO Corp. (PAYCO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aceitação transfronteiriça e os pagamentos de turismo receptivo representam um espaço em branco claro, no qual carteiras móveis e switches nacionais estão migrando de integrações isoladas para QR interoperável. Em abril de 2026, o Korea Financial Telecommunications and Clearings Institute (KFTC) iniciou serviços de pagamento por QR bidirecional com a Indonésia, criando um modelo funcional para expandir a aceitação baseada em QR para viajantes e comerciantes sem exigir atualizações de terminais NFC. Isso também se encaixa na economia dos comerciantes, já que os trilhos de QR já se alinham com menores necessidades de hardware e implantação para microcomerciantes, apoiando maior densidade de aceitação fora do varejo intensivo em NFC premium.

Uma segunda oportunidade centra-se em infraestrutura regulada de liquidação tokenizada que conecta bancos, compensação e ecossistemas de carteiras para casos de uso além do checkout do consumidor. Em março de 2026, o Bank of Korea iniciou a Fase 2 do Project Hangang, com testes de transações reais para tokens de depósito em nove bancos comerciais, e em julho de 2026 programou transações em tempo real para setembro de 2026 no piloto de CBDC de varejo institucional, incluindo despesas operacionais do setor público. Paralelamente a esses pilotos de infraestrutura, regras mais rigorosas de salvaguarda de PG sob a EFTA revisada, incluindo o gerenciamento externo de 100% dos fundos não liquidados e limites de capital mais altos para grandes PGs, criam espaço para processadoras e plataformas conformes e bem capitalizadas conquistarem relacionamentos com comerciantes, à medida que os parceiros racionalizam arranjos multicamadas de PG.

Desenvolvimentos recentes do setor

- Julho de 2026: Naver Pay, Kakao Pay e Toss assinaram um memorando de entendimento (9 de julho de 2026) com o Ministry of Interior and Safety, a Financial Supervisory Service e o Korea Financial Telecommunications and Clearings Institute para se conectar à rede de verificação de autenticidade do cartão de registro de residente. A ligação das principais carteiras digitais a uma espinha dorsal nacional de verificação de identidade fortalece os fluxos de onboarding e recuperação de conta, e apoia jornadas de pagamento de maior garantia para casos de uso regulados.

- Outubro de 2025: Visa e SK Telecom lançaram uma carteira móvel tokenizada baseada em eSIM para carros conectados, permitindo que motoristas dos modelos 2026 da Hyundai autorizem pagamentos de combustível, pedágio e estacionamento a partir do painel do veículo. A iniciativa estende as credenciais de pagamento móvel para o comércio embarcado automotivo e aumenta a relevância da tokenização e da autenticação baseada em dispositivo além dos smartphones.

- Julho de 2025: Kakao Pay concordou em adquirir a especialista em BNPL Finnq por KRW 620 bilhões (USD 470 milhões) para integrar o financiamento em parcelas ao seu super-app. Isso expandiu o conjunto de ferramentas da Kakao Pay para compras de maior valor e conversão de comerciantes, estreitando a ligação entre serviços de pagamento e crédito dentro de uma única jornada do usuário.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado abrange o valor dos pagamentos iniciados por meio de dispositivos móveis na Coreia do Sul, abrangendo casos de uso de proximidade e remotos, utilizando tecnologias comuns de pagamento móvel e fluxos de pagamento tanto de consumidores quanto empresariais.

Exclusões de escopo: atividades de mobile banking que não resultem em uma transação de pagamento concluída, como consultas de saldo e transferências simples, são excluídas.

Visão geral da segmentação

- Por Tipo

- Proximidade

- Remoto

- Por Tecnologia

- NFC (Comunicação por Campo Próximo)

- Código QR

- MST (Transmissão Segura Magnética)

- Cartão Tokenizado e Outras Tecnologias

- Por Aplicação

- Varejo e Comércio Eletrônico

- Entrega de Alimentos e Serviço Rápido

- Transporte e Mobilidade

- Entretenimento e Conteúdo Digital

- Serviços Públicos e Pagamentos Governamentais

- Por Segmento de Usuário Final

- Consumidores Millennials e da Geração Z

- Consumidores da Geração X

- Consumidores da Geração Baby Boomer

- Empresas e PMEs (Pagamento Móvel B2B)

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com o alinhamento de definições e a confirmação do conjunto de demanda para pagamentos móveis na Coreia do Sul, antes que quaisquer cálculos fossem finalizados. Estatísticas públicas e comunicados de políticas foram usados para ancorar a adoção de pagamentos digitais e a prontidão de infraestrutura, e os dados foram normalizados em uma série temporal consistente.

Entradas comuns foram obtidas de fontes como o Bank of Korea para tendências de pagamentos, a Financial Services Commission e a Financial Supervisory Service para contexto regulatório e de licenciamento, o Statistics Korea para indicadores de atividade de consumo e varejo, e o Ministry of Science and ICT para sinais de infraestrutura digital e móvel. Direção adicional veio de registros de empresas listadas e apresentações a investidores, publicações de associações setoriais, imprensa local, bancos de dados de patentes para temas de autenticação e tokenização, e um banco de dados de embarques de importação e exportação quando a habilitação de hardware exigia uma verificação cruzada rápida. Esses exemplos não são exaustivos, e fontes públicas adicionais foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

As entradas primárias foram coletadas por meio de entrevistas com especialistas e pesquisas estruturadas em todo o ecossistema de pagamentos, incluindo provedores de carteiras digitais, equipes de aceitação de pagamentos voltadas para comerciantes, bancos, processadoras e grandes comerciantes com alta proporção de checkout móvel. Entrevistas com especialistas focados em canais que acompanham o comportamento de checkout no varejo e no e-commerce ajudaram a confirmar divisões tecnológicas e padrões de crescimento por caso de uso na Coreia do Sul.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 16% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento utilizou um fluxo de trabalho top-down e bottom-up. Primeiro, a atividade nacional de pagamentos e sinais de comércio digital foram usados para reconstruir o conjunto de valor de pagamentos móveis, e então os totais foram verificados usando consolidações seletivas. Uma vez montado o quadro completo do mercado, o valor de mercado em USD ao final do ano foi definido como o resultado final.

As principais entradas incluíram a participação do comércio móvel nas vendas online, indicadores de uso de smartphones e internet móvel, prontidão de aceitação por comerciantes (como penetração de QR e NFC), a combinação entre proximidade e remoto, e marcadores de adoção tecnológica como tokenização e autenticação biométrica. Essas variáveis foram ajustadas usando feedback primário para refletir condições específicas da Coreia do Sul, incluindo o uso de super-apps e a mudança do checkout em direção a pagamentos in-app.

Para as previsões, a abordagem baseou-se principalmente em análise de cenários, apoiada por suavização baseada em tendências. O cenário-base reflete a adoção esperada em varejo e e-commerce, pagamentos de transporte e mobilidade, e comportamento recorrente de pagamento de contas. Onde as verificações bottom-up não cobriram totalmente canais de aceitação menores, foram usados tamanhos médios de tíquete amostrados, juntamente com faixas de crescimento de transações assumidas que foram validadas com entradas de entrevistas. Os totais foram então ajustados para permanecer consistentes com o conjunto de demanda mais amplo.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas passagens, começando com verificações de consistência interna entre séries temporais, divisões de segmento e taxas de crescimento implícitas. As saídas do modelo foram comparadas com sinais independentes, incluindo indicadores publicados de pagamentos digitais, padrões macro de consumo e sinais de aceitação por comerciantes. Quando anomalias apareciam, os direcionadores eram revisados até que as diferenças fossem explicáveis.

Antes da aprovação final, as premissas foram revisadas por outro analista, e grandes variações em relação a edições anteriores desencadearam novo contato com respondentes selecionados para confirmar o que havia mudado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como mudanças de política ou grandes alterações nos trilhos de pagamento. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado Sul-Coreano de Pagamentos Móveis da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para pagamentos móveis na Coreia do Sul frequentemente diferem porque o escopo subjacente pode variar, e a unidade de medida nem sempre é a mesma. Algumas fontes acompanham o valor das transações, outras acompanham medidas semelhantes à receita, e mudanças nas premissas do ano-base e no momento de conversão de câmbio podem afetar o resultado em USD.

As maiores discrepâncias geralmente decorrem do que é considerado um pagamento móvel, de como pagamentos de proximidade versus remotos são tratados, e se atividades adjacentes, como o mobile banking puro, são incorporadas ao total. Diferenças também surgem quando uma estimativa assume uma migração mais rápida para QR ou um crescimento maior do checkout in-app, sem reverificar sinais de aceitação por comerciantes e comportamento do consumidor durante o ciclo de atualização.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 44,38 bilhões (2025) | |

| Publicação Setorial A | USD 50,60 bilhões (2024) | Utiliza uma abordagem de volume de transações para 2024 e pode misturar casos de uso intensivos em checkout online sem uma divisão clara entre pagamento móvel e atividade mais ampla de comércio móvel, o que altera o que está sendo contabilizado de ano para ano. |

| Editora Setorial B | USD 47,90 bilhões (2030) | Reporta uma projeção de ano distante e aplica uma curva de alto crescimento entre 2024 e 2030, enquanto a divulgação sobre limites de tecnologia e casos de uso é limitada, tornando difícil reconciliar atividades de proximidade, remotas e de aplicativos sem função de pagamento. |

A tabela mostra uma variação impulsionada principalmente pela unidade de medida e pelo ano de referência. No modelo da Mordor Intelligence, o mercado é contabilizado como valor de pagamentos iniciados por dispositivos móveis em USD, com casos de uso de proximidade e remotos mantidos dentro da mesma definição, e ações de mobile banking sem função de pagamento não são adicionadas. Com essa configuração, o número final permanece rastreável aos indicadores de adoção, e pode ser reverificado quando premissas como o mix tecnológico ou o comportamento de checkout mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de pagamento móvel da Coreia do Sul?

O mercado está avaliado em USD 48,25 bilhões em 2026.

Com que velocidade o setor está crescendo?

Está previsto que se expanda a um CAGR de 8,72% até 2031.

Qual tipo de pagamento detém a maior participação?

Os pagamentos por proximidade, com 71,05% de participação em 2025.

Por que os pagamentos por código QR estão se expandindo rapidamente?

As taxas de 0% para comerciantes do ZeroPay e os baixos custos de hardware impulsionam a adoção entre os microcomerciantes.

Qual região registra o maior volume de transações?

A Área da Capital de Seul contribui com mais da metade do valor das transações de carteiras digitais em nível nacional.

Página atualizada pela última vez em: