Tamanho e Participação do Mercado de Dispositivos Oftálmicos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

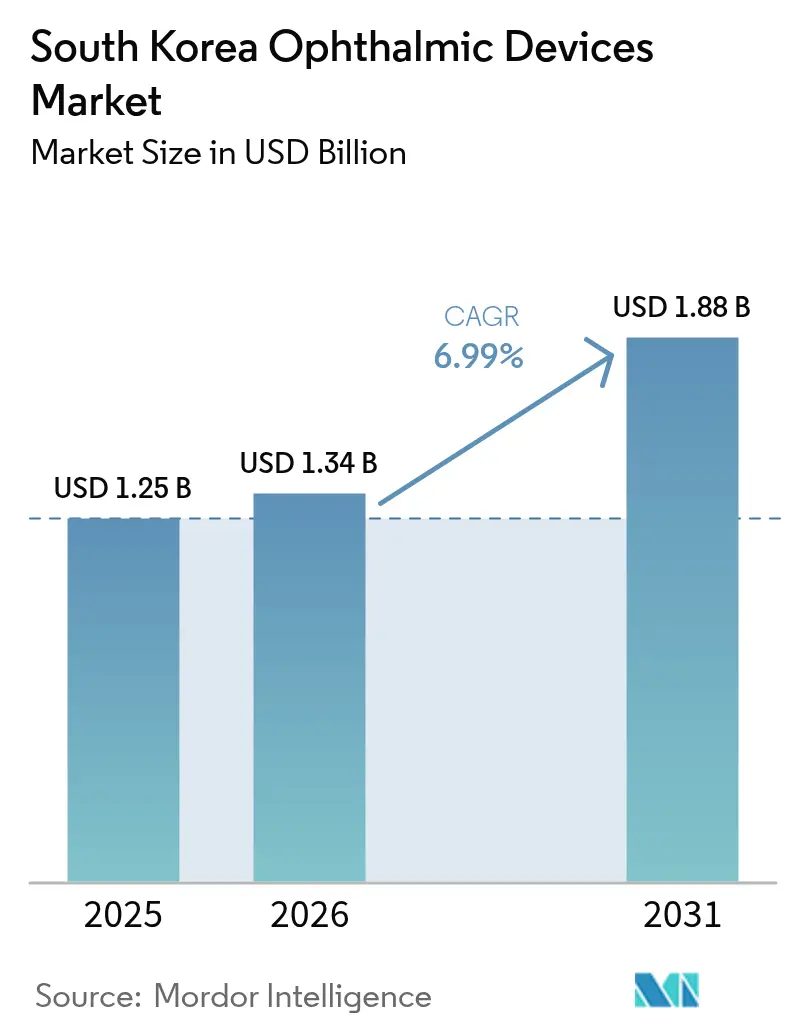

| Tamanho do mercado no ano base (2025) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

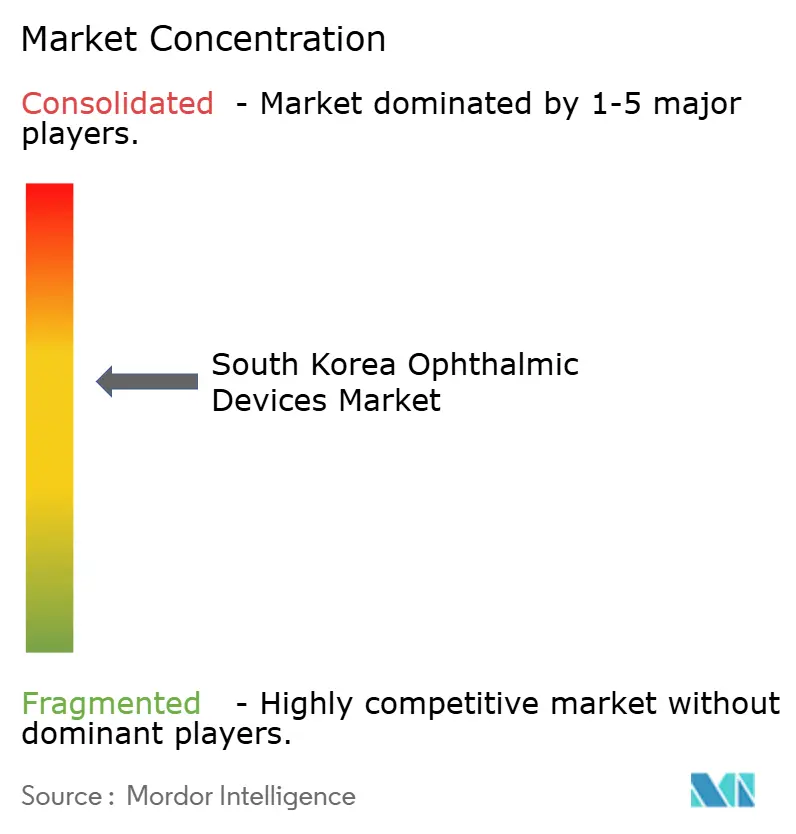

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de dispositivos oftálmicos da Coreia do Sul foi avaliado em USD 1,25 bilhão em 2025 e estima-se que cresça de USD 1,34 bilhão em 2026 para atingir USD 1,88 bilhão até 2031, a um CAGR de 6,99% durante o período de previsão (2026-2031). As crescentes taxas de miopia, uma população mais idosa que demanda visão sem óculos e os reembolsos públicos para detecção precoce de glaucoma sustentam uma expansão constante. Em 2024, os produtos de cuidados com a visão já representavam 60,8% do mercado de dispositivos oftálmicos da Coreia do Sul, à medida que lentes de contato, lentes orto-k e filtros de luz azul convergiram com as tendências da moda. O hardware de diagnóstico está se recuperando rapidamente; a angiografia por OCT de campo amplo e as câmeras de fundo de olho habilitadas por IA estão avançando a um CAGR de 9,23% com base em novos mandatos de triagem. Os hospitais comandam 43,6% das instalações de dispositivos, mas os centros de cirurgia ambulatorial estão conquistando participação ao oferecer procedimentos de catarata e SMILE em regime de dia. Os fornecedores multinacionais enfrentam longos ciclos de aprovação do Ministério da Segurança Alimentar e de Medicamentos (MFDS), mas compensam os atrasos por meio de joint ventures que localizam redes de serviço e treinamento.

Principais Conclusões do Relatório

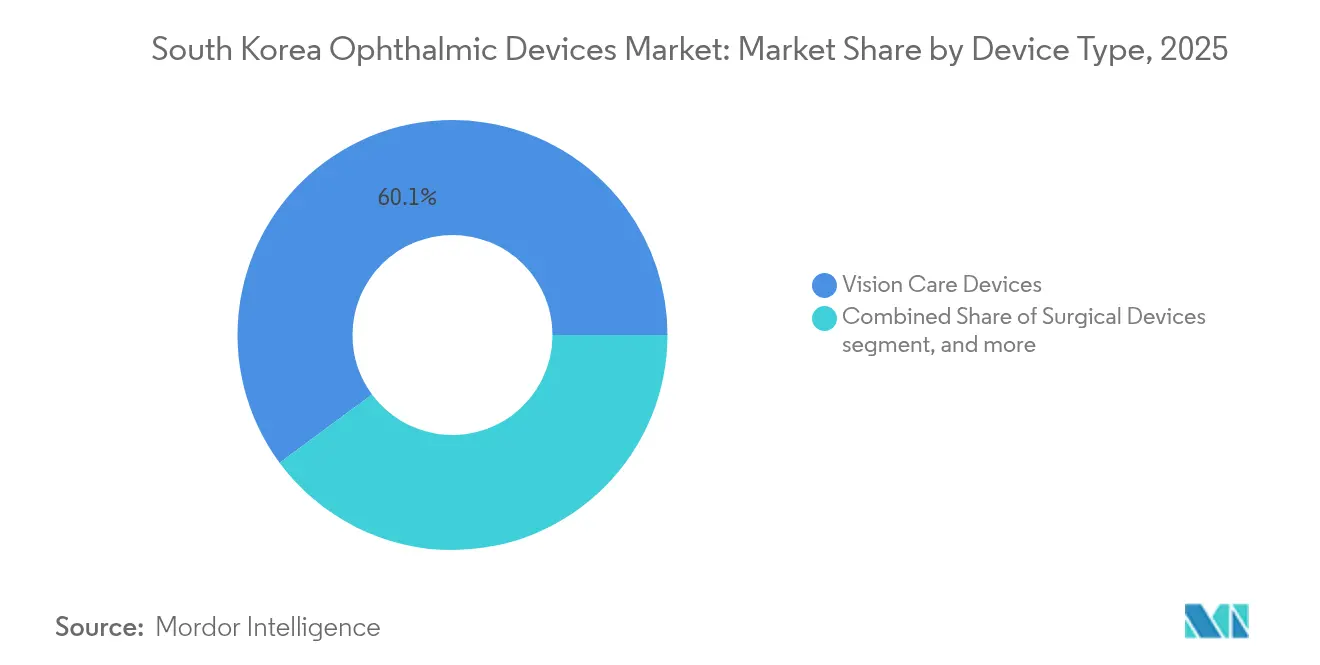

- Por tipo de dispositivo, os produtos de cuidados com a visão lideraram com 60,12% da participação do mercado de dispositivos oftálmicos da Coreia do Sul em 2025, enquanto as unidades de diagnóstico e monitoramento registram o CAGR mais rápido de 9,08% até 2031.

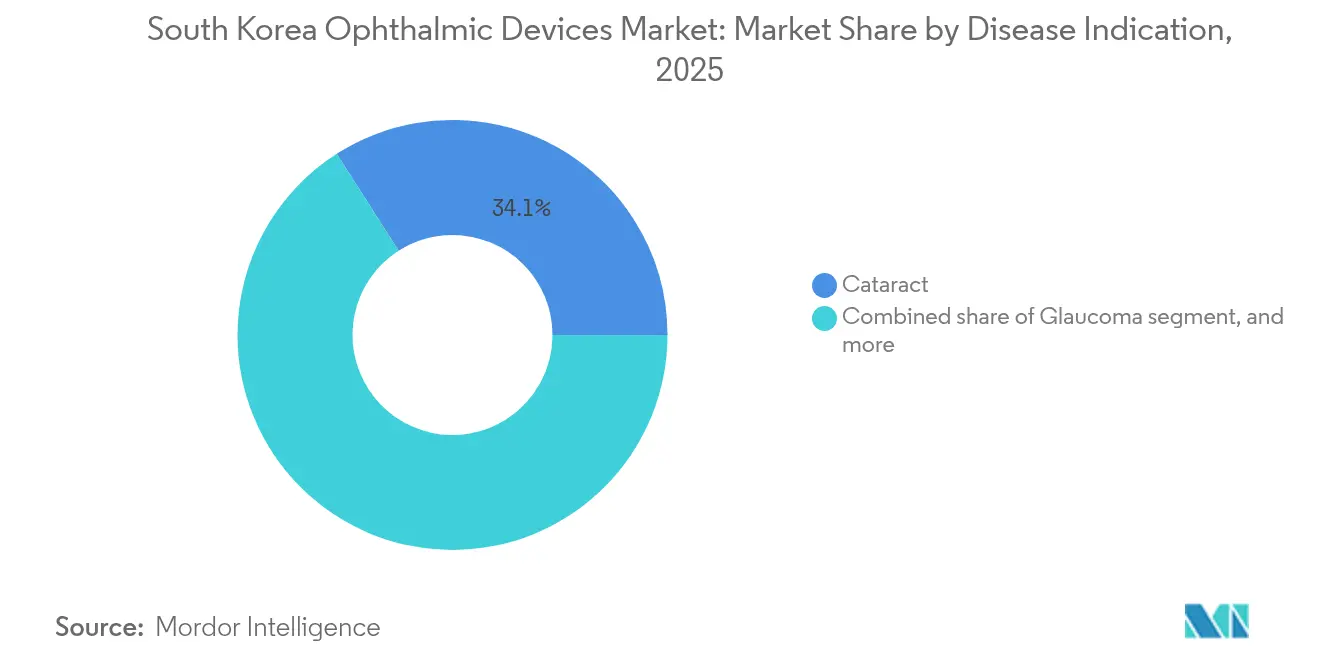

- Por indicação de doença, a catarata contribuiu com 34,05% do tamanho do mercado de dispositivos oftálmicos da Coreia do Sul em 2025; as soluções para retinopatia diabética registram o CAGR mais rápido de 8,28% até 2031.

- Por usuário final, os hospitais controlaram 43,02% das receitas de 2025; os centros de cirurgia ambulatorial têm previsão de expansão a um CAGR de 8,12% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da Coreia do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de lentes intraoculares premium entre a população envelhecida da Coreia do Sul | +1.8% | Seul, Busan, Daegu | Médio prazo (2 – 4 anos) |

| Expansão do reembolso governamental para triagem nacional de glaucoma | +1.2% | Municípios rurais e cidades provinciais | Longo prazo (≥ 4 anos) |

| Alta penetração do LASIK impulsionada pela cultura de cirurgia estética | +0.9% | Região metropolitana de Seul | Curto prazo (≤ 2 anos) |

| Crescimento de pacotes de check-up de saúde em hospitais privados com OCT | +1.5% | Principais hospitais em todo o país | Médio prazo (2 – 4 anos) |

| Aumento da incidência de miopia em adolescentes impulsionando a demanda por dispositivos de diagnóstico | +1.6% | Distritos escolares urbanos | Longo prazo (≥ 4 anos) |

| Startups domésticas de diagnóstico oftálmico baseado em IA obtendo aprovações do MFDS | +1.0% | Nacional | Médio prazo (2 – 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Lentes Intraoculares Premium entre a População Envelhecida

A óptica multifocal reformulou os fluxos de trabalho de catarata, subindo de 16% de uso em 2018 para 29% em 2020 e conquistando 53,56% do segmento doméstico de lentes intraoculares em 2023. A cirurgia de catarata assistida por laser de femtossegundo expandiu de 5% para 29% dos casos no mesmo período, auxiliada por 96% de penetração da biometria óptica. A Lente Ajustável por Luz da RxSight proporcionou visão 20/20 sem auxílio a 70% dos receptores, em comparação com 40% com outras alternativas premium, reforçando a adoção pelos cirurgiões.

Expansão do Reembolso Governamental para Triagem Nacional de Glaucoma

As novas regras do Seguro Nacional de Saúde cobrem a angiografia por OCT de campo amplo, que apresenta 87,28% de sensibilidade e 86,94% de especificidade para o diagnóstico de glaucoma em comparação com as unidades de OCT convencionais[1]Hong-Seok Hong et al., "Angiografia por OCT de Campo Amplo para Glaucoma," PLOS ONE, journals.plos.org. A iniciativa aborda disparidades em 20 municípios sem nenhuma clínica oftalmológica, reduzindo o tempo médio de deslocamento até o diagnóstico especializado.

Alta Penetração do LASIK Impulsionada pela Cultura de Cirurgia Estética

Os centros de cirurgia refrativa de Seul realizam LASIK, LASEK e SMILE a preços próximos de USD 2.700, aproximadamente um terço das tarifas ocidentais típicas. Um estudo com laser excimer de 317 Hz registrou 97,8% dos olhos tratados com visão de 20/25 ou melhor nove meses após a cirurgia, com a satisfação dos pacientes saltando de 27,7% para 98,1%.

Aumento da Incidência de Miopia em Adolescentes

Pesquisas nacionais relatam 65,4% de prevalência de miopia em crianças de 5 a 18 anos, enquanto recrutas do sexo masculino de 19 anos em Seul exibem 96,5% de prevalência; a miopia elevada aumenta as chances de glaucoma em 4,6 vezes[3]Centro Nacional de Informações sobre Biotecnologia, "Prevalência de Miopia em Jovens Coreanos," ncbi.nlm.nih.gov. Essas tendências estimulam a demanda por autorrefratores, rastreadores de comprimento axial e sistemas de dispensação de atropina em baixa dose.

Análise de Impacto dos Fatores Restritivos*

| Análise de Impacto dos Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de aprovação do MFDS em comparação com concorrentes globais | −1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade do custo cambial decorrente da forte dependência de importações | −0.8% | Nacional; maior exposição para prestadores rurais | Médio prazo (2 – 4 anos) |

| Escassez de cirurgiões oftalmológicos treinados fora da Área da Capital de Seul | −1.5% | 20 municípios sem clínicas | Longo prazo (≥ 4 anos) |

| Tetos de preços no reembolso de cirurgia de catarata limitando dispositivos premium | −1.0% | Nacional | Médio prazo (2 – 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Aprovação do MFDS

Scanners habilitados por IA e novos polímeros de lentes se enquadram nas categorias de risco Classe 3-4. A Lei de Produtos Médicos Digitais de janeiro de 2024 exige validação adicional de cibersegurança, prolongando os ciclos de lançamento e aumentando os custos de documentação.

Volatilidade do Custo Cambial

Aproximadamente 70% dos dispositivos de alta tecnologia são importados. As oscilações entre o won e o dólar comprimem as margens dos hospitais menores, embora o PIB geral deva crescer 2,2% em 2024. Os fornecedores domésticos veem oportunidades para plataformas de OCT de preço médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância dos Cuidados com a Visão com Aceleração do Diagnóstico

Os produtos de cuidados com a visão controlaram 60,12% das receitas de 2025, pois as lentes de contato desempenharam funções tanto corretivas quanto cosméticas. O mercado de dispositivos oftálmicos da Coreia do Sul continua a depender de compras recorrentes de soluções para lentes, modalidades orto-k e tonalidades coloridas. Os sistemas de diagnóstico e monitoramento registram o CAGR mais rápido de 9,08%. Seu valor endereçável sobe de USD 245,4 milhões em 2026 para um esperado USD 379,3 milhões em 2031, ancorando os ganhos futuros de tamanho do mercado de dispositivos oftálmicos da Coreia do Sul. Os hospitais negociam contratos de serviço plurianuais que agrupam hardware de OCT com análises de assinatura de IA, garantindo receita previsível para os fornecedores.

Os dispositivos cirúrgicos permanecem menores, mas estratégicos. As plataformas de catarata por femtossegundo aumentaram a eficiência operacional e abriram novos nichos de lentes intraoculares premium. Os fornecedores agora oferecem pontas de facoemulsificação descartáveis e microscópios cirúrgicos móveis para centros ambulatoriais, um modelo adequado ao mercado de dispositivos oftálmicos da Coreia do Sul, onde os volumes de catarata ambulatorial estão crescendo. O licenciamento cruzado com fabricantes coreanos de sensores protege as multinacionais do risco cambial e as qualifica para pontos de preferência em licitações públicas.

Por Indicação de Doença: Catarata Ainda Lidera, Retinopatia Diabética em Ascensão

As aplicações para catarata capturaram 34,05% da participação do mercado de dispositivos oftálmicos da Coreia do Sul em 2025, sustentadas por quase 420.000 cirurgias anuais. Lentes intraoculares multifocais, ferramentas de alinhamento tórico e aberrometria intraoperatória reforçam os rendimentos do segmento premium. A TECNIS Odyssey da Johnson & Johnson, aprovada localmente em 2024, melhora a visão em baixa luminosidade e comanda preços premium. Os dispositivos para retinopatia diabética avançam a um CAGR de 8,28%. Apenas 29,5% dos diabéticos elegíveis realizam triagem retiniana, deixando amplo espaço para câmeras de fundo de olho com IA e equipamentos portáteis de angiografia com fluoresceína.

Os dispositivos para glaucoma se beneficiam de subsídios de triagem nacional que enfatizam a detecção precoce. As soluções de manejo da miopia pediátrica, embora representem um conjunto de receitas menor, apresentam potencial de valor vitalício, pois os pacientes transitam de rastreadores de comprimento axial para cirurgia refrativa ao longo de décadas. As empresas exploram implantes de atropina de liberação prolongada que podem ser registrados como produtos combinados sob as regras do MFDS, sinalizando a convergência de terapêuticos e diagnósticos no setor de dispositivos oftálmicos da Coreia do Sul.

Por Usuário Final: Hospitais Lideram, Centros Ambulatoriais Aceleram

Os hospitais detinham 43,02% das vendas de 2025 graças a 3.610 oftalmologistas em exercício concentrados na Área da Capital de Seul. Os contratos de compra em grupo abrangem lasers de femtossegundo, consignações de lentes intraoculares premium e redes de OCT que conectam filiais ambulatoriais provinciais a centros de leitura metropolitanos. A fatia hospitalar do tamanho do mercado de dispositivos oftálmicos da Coreia do Sul deve superar USD 835 milhões até 2031.

Os centros de cirurgia ambulatorial expandem a um CAGR de 8,12%, pois as seguradoras favorecem taxas de instalação mais baixas para casos de catarata em regime de dia e LASIK. Seu crescimento modera a dominância hospitalar e impulsiona a aquisição de sistemas de facoemulsificação móveis e lasers SMILE compactos. As clínicas oftalmológicas especializadas prosperam em distritos comerciais urbanos ao combinar correção visual, serviços estéticos e plataformas de teleconsulta, o que aumenta o volume de diagnósticos de alta margem. Os varejistas ópticos e portais de comércio eletrônico distribuem lentes de contato de uso diário, bloqueadores de luz azul e acessórios de óculos inteligentes, ampliando os pontos de contato com o consumidor.

Panorama regulatório

Na Coreia do Sul, os dispositivos oftálmicos e os produtos combinados de medicamento-dispositivo são regulados pelo Ministério de Segurança de Alimentos e Medicamentos (MFDS) sob a Lei de Dispositivos Médicos e, quando aplicável, a Lei de Assuntos Farmacêuticos. Tecnologias oftálmicas de maior risco (comumente Classe III e IV, incluindo lentes intraoculares) seguem vias de aprovação do MFDS, enquanto produtos de menor risco geralmente utilizam vias de certificação. Para produtos médicos de convergência, a determinação pelo MFDS do modo de ação primário define a via de revisão principal e os requisitos de dossiê.

A regulamentação recente reforça a qualidade e esclarece categorias emergentes relevantes para este mercado. O MFDS revisou sua orientação sobre classificação e designação de produtos combinados (de convergência) em junho de 2024, apoiando vias de revisão mais claras para combinações de medicamento-dispositivo. O MFDS também atualizou os padrões de fabricação e qualidade em dezembro de 2025 (Aviso nº 2025-80) e divulgou regulamentações atualizadas de BPF para Dispositivos Médicos em fevereiro de 2026, aumentando a ênfase na gestão padronizada de qualidade e na prontidão para inspeções. Em março de 2026, o MFDS publicou uma emenda parcial (Aviso nº 2026-18) às regulamentações de itens e graus específicos de itens que incluiu novas categorias, como lentes de óculos para inibição da progressão da miopia, alinhando a supervisão com os subsegmentos de manejo da miopia em rápido crescimento.

Cenário Competitivo

O mercado de dispositivos oftálmicos da Coreia do Sul apresenta concentração moderada. Alcon, Carl Zeiss Meditec e Johnson & Johnson Vision mantêm posições dominantes em lentes intraoculares premium, sistemas de femtossegundo e estações de trabalho de diagnóstico. Empresas domésticas como HanitaLenses Korea e ViewPharm aproveitam o serviço em idioma local e a expertise no MFDS para capturar categorias de médio alcance em lentes, injetores e tonômetros. A participação total aproximada dos cinco maiores players situa-se próxima de 60%, deixando espaço para concorrentes ágeis.

Movimentos estratégicos moldam a concorrência. A aquisição do Dutch Ophthalmic Research Center pela Carl Zeiss Meditec em abril de 2024 ampliou sua linha de MIGS e vitrectomia para licitações coreanas. A RxSight colaborou com o Hospital Universitário Nacional de Seul para validar algoritmos de lentes ajustáveis em perfis biométricos coreanos, consolidando a confiança dos clínicos. A NIDEK apresentou o OCT RS-1 Glauvas em junho de 2024, fornecendo imagens vasculares em camadas adaptadas para clínicas de glaucoma. Startups domésticas de IA licenciam módulos de aprendizado profundo para fabricantes de câmeras em acordos de compartilhamento de receita, acelerando as aprovações do MFDS sob as novas disposições de software como dispositivo médico.

A pressão de preços é intensa nos consumíveis de lentes de contato. As marcas globais enfrentam concorrência de conglomerados de beleza coreanos que agrupam tonalidades coloridas com cosméticos. Por outro lado, o hardware cirúrgico permanece orientado ao valor; os compradores priorizam a estabilidade rotacional e a qualidade visual pós-operatória em detrimento do preço unitário. Olhando para o futuro, os microscópios de realidade mista que sobrepõem orientação em 3D a transmissões ao vivo prometem deslocar a base da concorrência para ecossistemas de software integrados até 2027.

Líderes do Setor de Dispositivos Oftálmicos da Coreia do Sul

Alcon Inc.

Johnson and Johnson

Topcon Corporation

Hoya Corporation

Carl Zeiss Meditec AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A triagem oftálmica habilitada por IA e os diagnósticos integrados ao fluxo de trabalho criam um espaço prático conforme pagadores e provedores incentivam a detecção precoce enquanto lidam com restrições de capacidade de especialistas. Em janeiro de 2026, a Coreia introduziu o sistema de Entrada Imediata no Mercado para Tecnologia Médica, que reduz o caminho para o uso clínico de tecnologias médicas inovadoras designadas (incluindo categorias de IA e digitais) ao dispensar etapas separadas de ATS e reduzir os prazos de até 490 dias para 80 a 140 dias. Paralelamente, o MOHW lançou um Programa de Apoio à Comercialização Rápida em março de 2026 para ajudar dispositivos médicos de IA a passar da validação clínica à entrada no mercado, apoiando a adoção de fotografia de fundo de olho por IA, imagem de campo amplo e análises de software como dispositivo médico em hospitais e ambientes de triagem.

A localização e o desenvolvimento de capacidades domésticas também apoiam o posicionamento dos fornecedores onde há presença de fabricação, controle de qualidade e validação clínica coreanas. O governo está conduzindo um projeto de P&D pan-governamental de sete anos (2026 a 2032) totalizando 940,8 bilhões de KRW para localizar dispositivos médicos essenciais e desenvolver produtos-chefe globais, com 59,325 bilhões de KRW alocados para 106 novos projetos em 2026. A tração comercial é evidente na aquisição por provedores: em maio de 2026, a Daewoong Pharmaceutical anunciou um contrato de fornecimento com o Gangneung Asan Hospital que incluiu sua câmera digital de fundo de olho Optina e a solução de exame de fundo de olho por IA Whisky, reforçando a demanda por ofertas combinadas de hardware e IA de triagem ligadas à detecção em alto volume de degeneração macular, retinopatia e glaucoma. Separadamente, a adição pelo MFDS, em março de 2026, de categorias de lentes de óculos para inibição da progressão da miopia sinaliza uma via regulatória definida para produtos de manejo da miopia, apoiando a expansão de portfólio em lentes, diagnósticos e ferramentas de monitoramento ligadas à carga de miopia em adolescentes.

Desenvolvimentos recentes do setor

- Julho de 2026: A Topcon Korea Medical lançou a plataforma de laser oftálmico IRIDEX PASCAL na Coreia do Sul, trazendo capacidade integrada de varredura por padrões e MicroPulse para os fluxos de trabalho clínicos locais. O lançamento amplia as opções de terapia para tratamento retiniano a laser e apoia a preferência das clínicas por sistemas multifuncionais que economizam espaço em ambientes urbanos.

- Maio de 2026: A Daewoong Pharmaceutical anunciou um contrato de fornecimento com o Gangneung Asan Hospital para fornecer três soluções de triagem digital, incluindo a câmera de fundo de olho Optina e a solução de exame de fundo de olho por IA Whisky para triagem de doenças oculares. A implementação destaca a compra hospitalar de hardware de imagem em pacote e análises de IA para aumentar a capacidade de detecção de condições como degeneração macular, retinopatia e glaucoma.

- Junho de 2024: O MFDS revisou a orientação sobre a classificação e designação de produtos combinados (de convergência), esclarecendo como os produtos combinados de medicamento-dispositivo são direcionados na revisão regulatória. A atualização impacta a estratégia de registro para ofertas de oftalmologia que combinam dispositivos com componentes farmacológicos ou funções de software, reforçando a necessidade de determinação precoce do modo de ação primário.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado inclui a receita obtida na Coreia do Sul com dispositivos oftálmicos usados para diagnosticar, monitorar, tratar ou corrigir condições oculares em ambientes clínicos e de varejo, contabilizada no ponto de venda no mercado do país.

Exclusões de escopo: excluímos produtos farmacêuticos oftálmicos, equipamentos hospitalares de uso geral não dedicados ao cuidado ocular e serviços não relacionados a dispositivos, como honorários cirúrgicos e consultas em clínicas.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de Tomografia de Coerência Óptica

- Câmeras de Fundo de Olho e Retinais

- Autorrefratores e Ceratômetros

- Sistemas de Topografia da Córnea

- Sistemas de Imagem Ultrassônica

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreorretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftalmológicas Especializadas

- Centros de Cirurgia Ambulatorial

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa pela construção de uma base factual clara sobre envelhecimento populacional, carga de doenças oculares, vias de cuidado e adoção de dispositivos na Coreia do Sul. Normalmente recorremos a fontes públicas como publicações da Korea Disease Control and Prevention Agency, tabelas da Statistics Korea, publicações do National Health Insurance Service e avisos do Ministério de Segurança de Alimentos e Medicamentos para entender os volumes de tratamento e o panorama regulatório de dispositivos.

Também revisamos periódicos de oftalmologia revisados por pares quanto a padrões de procedimentos, além de estatísticas de importação e exportação, registros de empresas, apresentações a investidores e imprensa confiável para mapear o momentum das categorias e a direção dos preços. Além disso, usamos assinaturas pagas para dados financeiros de empresas e para o rastreamento de patentes e tecnologia quando precisamos validar pipelines de produtos e exposição de receita. Essas fontes documentais são apenas ilustrativas, e também verificamos outras referências públicas e pagas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar as premissas do modelo que a pesquisa documental não consegue explicar totalmente, especialmente movimentos de preços, mix de canais e a divisão entre demanda de diagnóstico, cirúrgica e de cuidado da visão. Conversamos com uma combinação de fabricantes, distribuidores, compradores hospitalares, administradores de clínicas oftalmológicas e médicos clínicos praticantes, para que as variáveis de entrada reflitam como os dispositivos são realmente comprados e usados em toda a Coreia do Sul.

Como o mercado é local, as respostas são equilibradas entre stakeholders de nível nacional e tomadores de decisão no terreno, e depois realimentadas no modelo para fechar lacunas e confirmar que os totais estão alinhados com padrões reais de aquisição e utilização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 14% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 18% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir dos volumes de procedimentos e triagens, das populações de pacientes tratados e dos ciclos de substituição de dispositivos, convertendo-os depois em valor usando pontos de preço em nível de categoria. Para manter a estimativa prática, focamos em insumos repetíveis, incluindo a atividade de procedimentos de catarata e glaucoma, sinais de demanda de correção refrativa, a taxa de renovação da base instalada de equipamentos diagnósticos-chave, movimentos de preço médio de venda por tipo de dispositivo e o mix de reembolso e participação de gastos diretos que influencia o comportamento de compra.

Em seguida, aplicamos verificações seletivas bottom-up para manter os totais fundamentados, como a consolidação de receitas amostradas de fornecedores, discussões sobre revenda de distribuidores e ASP amostrado multiplicado por volumes unitários em categorias de alto uso. Quando as divulgações das empresas estão incompletas, as lacunas são tratadas aplicando benchmarks de pares e proporções de mix de canais confirmadas durante as entrevistas, seguidas de uma segunda passagem para garantir que nenhuma categoria seja contada em duplicidade.

Para a previsão, usamos análise de cenários com um conjunto simples de fatores, em que o crescimento de procedimentos, as tendências de envelhecimento populacional e a normalização de preços são ajustados dentro de faixas sugeridas pelos entrevistados. A trajetória final é revisada ano a ano para garantir que o crescimento não quebre restrições conhecidas, como capacidade, disponibilidade de treinamento ou mudanças súbitas na política de reembolso.

Validação de dados e ciclo de atualização

Cada resultado principal é triangulado por pelo menos três ângulos, que geralmente incluem sinais de demanda, feedback do lado da oferta e uma verificação externa de plausibilidade, como movimento de fluxo comercial ou cálculo de substituição da base instalada. Quando surgem grandes variações, as premissas são reverificadas, e são acionadas chamadas de acompanhamento para confirmar se a questão é de escopo, tempo ou preços.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas, nas quais os totais das categorias são verificados em relação a padrões históricos e indicadores adjacentes, e depois o conjunto completo é revalidado quanto à consistência aritmética e à lógica de conversão de moeda. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas por uma nova passagem final pouco antes da entrega, para que os clientes recebam a visão mais atual.

Tamanho do mercado de dispositivos oftálmicos da Coreia do Sul segundo a Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos oftálmicos da Coreia do Sul frequentemente não coincidem, mesmo quando usam os mesmos anos, porque cada editora traça a linha de forma diferente em torno do cuidado da visão, dos dispositivos clínicos e do ponto de venda usado para a contagem de receita. As diferenças também aparecem quando um estudo usa preços mais antigos ou mistura moeda constante com preços atuais, o que pode alterar os totais mais do que muitos leitores esperam.

Os fluxos de importação e exportação de instrumentos e lentes oftálmicas, além dos sinais de volume de procedimentos provenientes dos ambientes de cuidado, são as verificações de evidência que vinculam a estimativa de 2025 da Mordor Intelligence a um grupo de demanda definido, em vez de um pacote amplo de equipamentos de saúde. Em algumas outras estimativas, o escopo de dispositivos é restringido apenas a equipamentos de diagnóstico e cirúrgicos, ou é expandido sem separar claramente óculos, lentes de contato e categorias de varejo relacionadas, e essa escolha altera materialmente o valor de mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,25 bilhão de USD (2025) | |

| Editora de Pesquisa Setorial A | 0,56 bilhão de USD (2025) | O valor publicado parece usar um limite de produto mais estreito, o que provavelmente exclui partes dos dispositivos de cuidado da visão ou conta apenas grupos selecionados de dispositivos, resultando em um total menor para o mesmo ano. |

| Empresa de Análise de Mercado B | 0,53 bilhão de USD (2024) | Esta estimativa está ancorada em um ano-base diferente e parece focar apenas na receita de dispositivos cirúrgicos e diagnósticos, o que pode subestimar os totais quando as vendas de varejo de cuidado da visão não são totalmente incluídas ou são tratadas separadamente. |

Em conjunto, a dispersão é explicada principalmente pelo que é contabilizado como venda de dispositivo no mercado e por como o cuidado da visão de varejo é tratado. Ao manter as regras de escopo explícitas e verificá-las em relação a sinais de comércio, utilização e preços, o número final permanece rastreável a insumos que outro analista pode reproduzir e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos oftálmicos da Coreia do Sul em 2026?

O mercado está em USD 1,34 bilhão em 2026 e se expandirá de forma constante até 2031.

Qual segmento apresenta o crescimento mais rápido no mercado de dispositivos oftálmicos da Coreia do Sul?

Os dispositivos de diagnóstico e monitoramento registram o CAGR mais rápido de 9,08%, impulsionados pelos reembolsos de triagem nacional de glaucoma.

Qual é o papel dos hospitais em comparação com os centros de cirurgia ambulatorial?

Os hospitais ainda detêm 43,02% das receitas de 2025, mas os centros ambulatoriais crescem a um CAGR de 8,12% à medida que as seguradoras transferem casos de catarata e LASIK para ambientes de atendimento diurno.

Qual é a importância da miopia para a demanda futura?

A prevalência de miopia atinge 96,5% entre jovens urbanos de dezenove anos, criando demanda vitalícia por cirurgia refrativa, lentes de contato e dispositivos de monitoramento.

Qual mudança regulatória afeta os dispositivos oftálmicos baseados em IA?

A Lei de Produtos Médicos Digitais de 2024 impõe validações de qualidade de software e cibersegurança, prolongando os tempos de aprovação do MFDS para hardware baseado em IA.

Quais empresas expandiram recentemente seus portfólios oftálmicos na Coreia do Sul?

Carl Zeiss Meditec, Johnson & Johnson Vision, Santen e NIDEK lançaram ou protocolaram novos produtos em 2024-2025, ampliando as opções competitivas para os prestadores.

Página atualizada pela última vez em: