Dimensão e Quota do Mercado de Gestão de Instalações da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

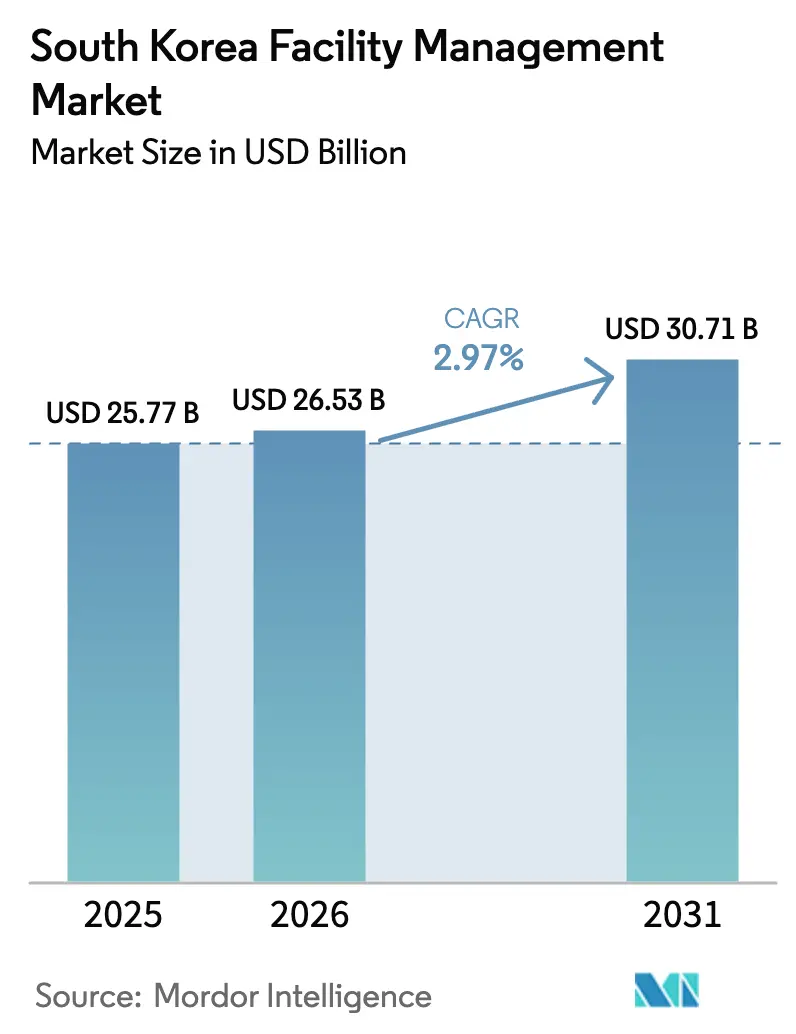

| Tamanho do mercado no ano base (2025) | 25.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Coreia do Sul por Mordor Intelligence

O mercado de gestão de instalações da Coreia do Sul foi avaliado em USD 25,77 mil milhões em 2025, com estimativa de crescimento de USD 26,53 mil milhões em 2026 para atingir USD 30,71 mil milhões até 2031, a um CAGR de 2,97% durante o período de previsão (2026-2031). Este crescimento é sustentado pela construção de centros de dados em escala hiper-escala, regulamentações de segurança rigorosas e crescente procura por operações de edifícios energeticamente eficientes. Os modelos de serviço terceirizados e habilitados por tecnologia estão a ganhar impulso à medida que as empresas se concentram nas suas competências centrais e delegam tarefas de gestão de edifícios cada vez mais complexas a prestadores especializados. A urbanização constante na Área da Capital de Seul e os incentivos governamentais para edifícios de energia zero estão a expandir a base endereçável para serviços profissionais de gestão de instalações. Entretanto, os motivos de transferência de risco associados à Lei de Punição de Acidentes Graves (SAPA) e os emergentes mandatos de divulgação ESG estão a acelerar a transição para parceiros certificados e orientados para a conformidade.

Principais Conclusões do Relatório

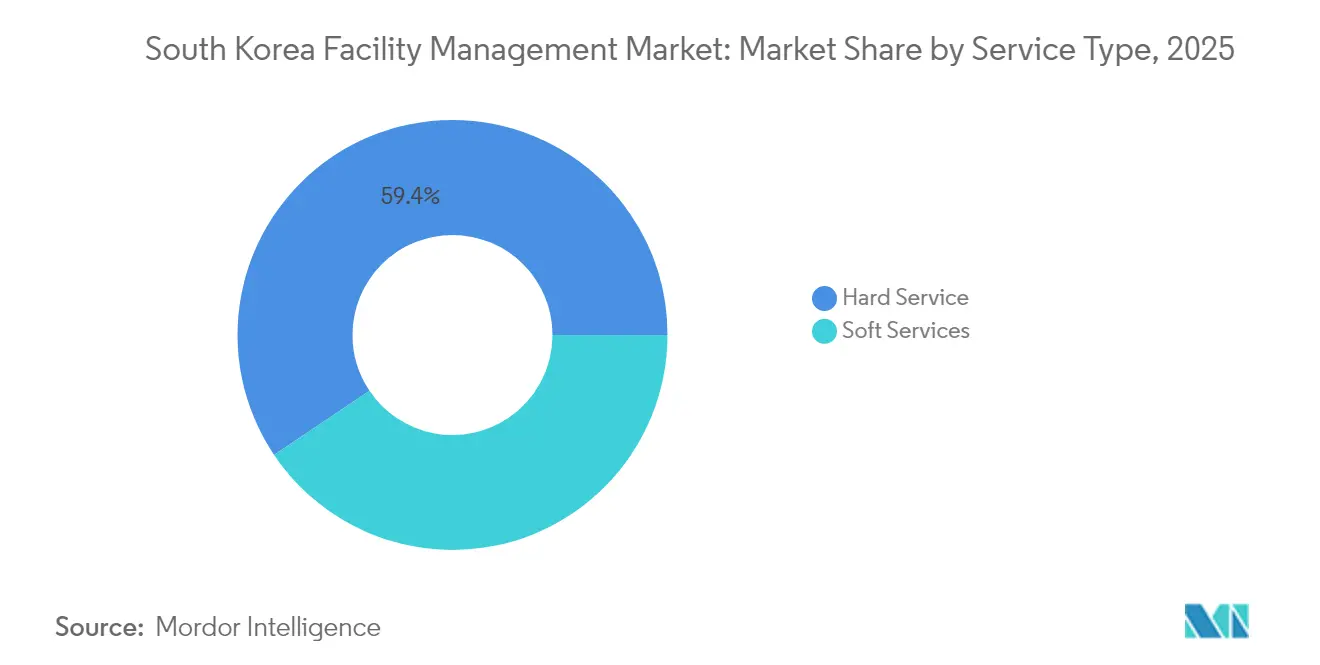

- Por tipo de serviço, os serviços técnicos dominaram com 59,42% da quota do mercado de gestão de instalações da Coreia do Sul em 2025, enquanto os serviços de apoio avançam a um CAGR de 4,41% até 2031.

- Por tipo de oferta, os serviços terceirizados capturaram 62,10% da dimensão do mercado de gestão de instalações da Coreia do Sul em 2025 e estão a expandir-se a um CAGR de 4,82% no mesmo horizonte.

- Por setor do utilizador final, o segmento comercial liderou com 42,02% de quota de receitas em 2025, enquanto as instalações institucionais e de infraestrutura pública têm previsão de crescimento a um CAGR de 6,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gestão de instalações integrada liderada por tecnologia | +1.2% | Nacional; foco na Área da Capital de Seul | Médio prazo (2-4 anos) |

| Mandatos de conformidade ESG | +0.8% | Nacional; adoção precoce por grandes empresas cotadas | Longo prazo (≥ 4 anos) |

| Urbanização de corredores metropolitanos | +0.6% | Seul, Busan, Daegu | Longo prazo (≥ 4 anos) |

| Aplicação de normas laborais | +0.4% | Nacional; mais elevada em clusters industriais | Curto prazo (≤ 2 anos) |

| Expansão de centros de dados em hiper-escala e de IA | +0.7% | Gyeonggi, Ulsan, Jeollanam-do | Médio prazo (2-4 anos) |

| Incentivos para edifícios de energia zero (ZEB) | +0.3% | Nacional; concentração em imóveis envelhecidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Gestão de Instalações Integrada Liderada por Tecnologia Impulsiona a Transformação do Mercado

Sensores habilitados por IoT, análises de IA e plataformas de gestão de edifícios estão a convergir para fornecer manutenção preditiva que reduz o tempo de inatividade das instalações em 15-20%, ao mesmo tempo que reduz as faturas de energia em cerca de um quarto. [1] Hanwha Systems, "Solução de Edifício Inteligente," hanwhasystems.comOs prestadores de serviços coreanos incorporam diagnósticos baseados em nuvem em elevadores, unidades de AVAC e redes de segurança, permitindo o isolamento de falhas em tempo real em complexos urbanos densos. A escassez de mão de obra e o aumento dos custos salariais estão a levar os proprietários a automatizar as rotinas de inspeção, sustentando o investimento em software de automação de edifícios mesmo durante as desacelerações económicas. A implementação de redes 5G internas promete uma comunicação mais rápida entre dispositivos, permitindo que fluxos de dados de alta largura de banda provenientes de câmaras inteligentes e sensores ambientais alimentem painéis de controlo centrais. Os contratos de gestão de instalações integrada, baseados em métricas de tempo de atividade garantido e poupança de energia, exigem preços premium e promovem alianças mais profundas e de vários anos com os ocupantes.

Os Mandatos de Conformidade ESG Reformulam os Modelos de Prestação de Serviços

A partir de 2026, as empresas cotadas com ativos acima de KRW 2 biliões deverão publicar relatórios ESG em conformidade com as Normas de Sustentabilidade IFRS, alargando-se a todas as empresas cotadas até 2030. O Conselho de Normas de Sustentabilidade da Coreia especificou indicadores de redução de carbono e de desempenho energético que os gestores de instalações devem monitorizar, auditar e melhorar. Os proprietários de edifícios agrupam, portanto, a medição, a gestão de resíduos e a análise de dados ambientais em contratos de gestão de instalações para comprovar o progresso ano após ano. Os acordos baseados em resultados — nos quais os prestadores são remunerados pela entrega de reduções específicas de emissões de carbono — estão a ganhar força, particularmente entre conglomerados que procuram proteger as suas divulgações regulatórias futuras. A mudança está a orientar o investimento para contadores inteligentes, infraestrutura elétrica preparada para energias renováveis e serviços de consultoria de certificação LEED/G-SEED, posicionando os parceiros de gestão de instalações como guardiões das credenciais de sustentabilidade corporativa.

A Urbanização Acelera a Procura por Serviços de Gestão de Instalações Sofisticados

Os corredores de alta densidade concentram agora 46,1% da população da Coreia do Sul e geram 46,2% do seu PIB, concentrando as necessidades de instalações em torres de escritórios verticais, centros comerciais de uso misto e complexos de co-habitação. Com o espaço finito e as rendas em alta, os proprietários priorizam a experiência dos ocupantes, levando os prestadores de gestão de instalações a integrar serviços de concierge, agendamento de espaços e otimização da qualidade do ar interior nas operações diárias. Os programas Living SOC entregam novos centros comunitários, bibliotecas e pavilhões desportivos em cidades provinciais, criando nova procura institucional de gestão de instalações. Os projetos de regeneração urbana financiados pelo Fundo Nacional de Habitação e Urbanismo exigem estratégias de reutilização adaptativa e uma coordenação estreita entre a preservação do património e os códigos de segurança modernos. A evidência de casos em Gangnam mostra que a adoção de gestão de instalações integrada elevou as taxas de retenção de inquilinos em um quinto e permitiu aos proprietários cobrar prémios de renda acima dos ativos vizinhos de uso único.

A Aplicação de Normas Laborais Cria Oportunidades de Conformidade

A Lei de Punição de Acidentes Graves (SAPA) torna os executivos corporativos criminalmente responsáveis por incidentes fatais, elevando a gestão de segurança a uma prioridade ao nível do conselho de administração. Os acidentes de trabalho aumentaram para 136.796 casos em 2023, intensificando o escrutínio sobre as avaliações de risco e a supervisão de subcontratantes. Os parceiros especializados em gestão de instalações fornecem técnicos de segurança certificados, mantêm registos digitais de autorização de trabalho e automatizam a documentação de manuseamento de produtos químicos, ajudando os fabricantes a reduzir a frequência de incidentes e a evitar danos reputacionais. Os programas de segurança terceirizados demonstraram capacidade para reduzir lesões no local de trabalho em mais de 40% e para diminuir os custos de administração de conformidade em cerca de um terço, de acordo com estudos de caso agregados na indústria pesada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressões económicas sobre a construção | -0.5% | Nacional; mais acentuada nos segmentos de PME | Curto prazo (≤ 2 anos) |

| Escassez de competências técnicas | -0.3% | Nacional; aguda nas disciplinas de IoT e energia | Médio prazo (2-4 anos) |

| Tarifas de eletricidade voláteis | -0.4% | Nacional; aguda em ativos de elevado consumo energético | Curto prazo (≤ 2 anos) |

| Contratos de curto prazo orientados pelo preço | -0.2% | Nacional; prevalente na contratação pública | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Pressões Económicas Limitam a Expansão dos Serviços

As receitas do setor da construção caíram 6,7% para USD 166 mil milhões em 2023, uma vez que uma política monetária mais restritiva arrefeceu os novos projetos de construção, levando os proprietários de edifícios a adiar melhorias não essenciais. [2]Administração de Comércio Internacional dos EUA, "Coreia do Sul – Serviços de Construção," trade.gov Os preços do aço e do cimento subiram 35% e 28%, respetivamente, em 2024, comprimindo os orçamentos de investimento em capital e direcionando a procura para contratos de manutenção de âmbito mínimo. As equipas de gestão de instalações apresentam agora um ROI demonstrável através de reduções nos custos de energia, diferimento de investimentos em capital mediante a extensão da vida útil dos ativos e conformidade de segurança mais rigorosa como antídotos à cautela orçamental dos proprietários.

A Lacuna de Competências da Força de Trabalho Limita o Avanço da Qualidade do Serviço

O envelhecimento dos técnicos e a preferência dos licenciados pelo emprego em grandes empresas deixaram os contratantes de gestão de instalações de médio porte com falta de pessoal em controlo avançado, cibersegurança e análise de sustentabilidade. Apenas 26,1% dos engenheiros de incêndio certificados estão atualmente envolvidos em propostas de engenharia de valor, evidenciando a subutilização de competências arduamente adquiridas. [3]Sociedade Coreana de Mitigação de Riscos, "Aplicação de Engenharia de Valor no Corpo de Bombeiros," j-kosham.or.kr Os atrasos nos projetos aumentam 20% e os custos laborais inflacionam cerca de 15% quando escasseiam competências especializadas, limitando a adoção de melhorias em edifícios inteligentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Dominam Apesar da Aceleração do Crescimento dos Serviços de Apoio

Os serviços técnicos representaram 59,42% do mercado de gestão de instalações da Coreia do Sul em 2025 e permanecem indispensáveis porque os sistemas mecânicos, elétricos e de canalização devem cumprir códigos rigorosos de tempo de atividade e segurança. As receitas de gestão de ativos estão a aumentar à medida que se prevê que 72,3% da infraestrutura hídrica nacional atinja a obsolescência até 2035, amplificando a necessidade de manutenção proativa. A conformidade com a SAPA também impulsionou a procura por inspeções de segurança de vida certificadas. Os contratos de serviços técnicos integrados proporcionaram reduções de 30% no tempo de inatividade e poupanças de energia de 25% em comparação com os modelos de terceirização isolada.

Os serviços de apoio, embora menores, têm previsão de superar os serviços técnicos a um CAGR de 4,41% até 2031. A limpeza robótica, a análise de segurança baseada em IA e as comodidades premium no local de trabalho estão a reformular as expectativas dos inquilinos tecnológicos nos escritórios de Grau A de Seul. As pegadas de trabalho híbrido obrigam ao replaneamento contínuo da alocação de secretárias e das áreas de conferências, promovendo o crescimento na consultoria de otimização de espaços. À medida que os preços dos ingredientes subiram 18% em 2024, os prestadores de serviços de catering introduziram software de engenharia de menus e preços dinâmicos para salvaguardar as margens enquanto mantêm os padrões de experiência dos colaboradores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Oferta: A Aceleração da Terceirização Reformula a Prestação de Serviços

Os regimes de terceirização representaram 62,10% da dimensão do mercado de gestão de instalações da Coreia do Sul em 2025 e expandir-se-ão a um CAGR de 4,82% até 2031 à medida que as empresas se concentram em iniciativas centrais de transformação digital. Os modelos de gestão de instalações integrada e agrupada reduzem a complexidade da gestão de fornecedores, transferindo o risco para prestadores que possuem grupos de talento multidisciplinares. Estudos comparativos mostram que as empresas reduzem os custos indiretos em 25% quando migram de equipas internas fragmentadas para estruturas de prestador único.

As operações internas, ainda com 37,90% de quota, persistem nos domínios da defesa, infraestrutura crítica e determinados setores do setor público, onde a soberania de segurança é primordial. No entanto, estes proprietários suportam custos ocultos 25% mais elevados relacionados com atualizações tecnológicas e administração de conformidade, o que leva a uma mudança gradual para modelos híbridos. A compra em volume de produtos de limpeza e consumíveis de manutenção através de prestadores terceirizados mitiga a inflação dos custos de materiais de mais de 28% em 2024, fortalecendo a proposta de valor da terceirização.

Por Setor do Utilizador Final: A Liderança Comercial Desafiada pelo Crescimento Institucional

O segmento comercial liderou com 42,02% da quota do mercado de gestão de instalações da Coreia do Sul em 2025, ancorado pelo papel de Seul como hub de sedes regionais e pelo seu crescente inventário de campus de escritórios ricos em dados. A procura é especialmente forte para serviços orientados para o tempo de atividade que abrangem sistemas de gestão de edifícios, sobreposições de cibersegurança e reconfiguração flexível do espaço de trabalho.

As instalações institucionais e de infraestrutura pública estão previstas para a expansão mais rápida a um CAGR de 6,32% até 2031, uma vez que as políticas Living SOC canalizam capital para centros comunitários, hospitais e interfaces de transporte. Os hospitais que adotam protocolos dedicados de gestão de instalações de saúde reduziram as falhas de controlo de infeções em um quinto e diminuíram em 15% os custos de manutenção de equipamentos biomédicos. Os complexos industriais e as fábricas de semicondutores procuram parceiros de gestão de instalações com gestão de materiais perigosos e certificação de salas limpas, enquanto os operadores de hotelaria recorrem a soluções eficientes em termos de custos de rouparia e serviços de limpeza em meio ao aumento do fluxo turístico.

Análise Geográfica

A Área da Capital de Seul detém a maior fatia do mercado de gestão de instalações da Coreia do Sul devido ao seu horizonte de arranha-céus, à densa presença de centros de dados e à concentração de edifícios de sede. Os contratos de gestão de instalações integrada no distrito central de negócios da cidade alcançam taxas de retenção de clientes 35% mais elevadas e garantem preços premium 20% superiores em comparação com outras regiões, ilustrando o valor atribuído à sofisticação técnica e aos tempos de resposta rápidos.

A Província de Gyeonggi e os corredores adjacentes estão a emergir como os mercados de crescimento mais rápido à medida que proliferam clusters de centros de dados em hiper-escala, hubs logísticos e campus de I&D satélite. Os prestadores que implementam equipas de técnicos distribuídas regionalmente capturam economias de proximidade enquanto mitigam os custos laborais médios 15% mais elevados de Seul. Ulsan e Jeollanam-do, recentemente designadas para complexos de centros de dados de IA de múltiplos gigawatts, apresentam oportunidades greenfield para especialistas em gestão de instalações em ambientes críticos, equipados para fornecer garantias de tempo de atividade de 99,99%.

Para além do anel metropolitano, as cidades provinciais beneficiam de infusões de infraestrutura Living SOC e incentivos de crescimento verde. As zonas costeiras orientadas para o turismo requerem pacotes de gestão de instalações centrados na experiência dos hóspedes para resorts e centros de convenções. As instalações de energias renováveis rurais criam nichos na monitorização da integridade dos ativos, embora a escassez de engenheiros locais obrigue os prestadores a investir em unidades de serviço móveis e plataformas de diagnóstico remoto para igualar os padrões de serviço metropolitanos.

Panorama Competitivo

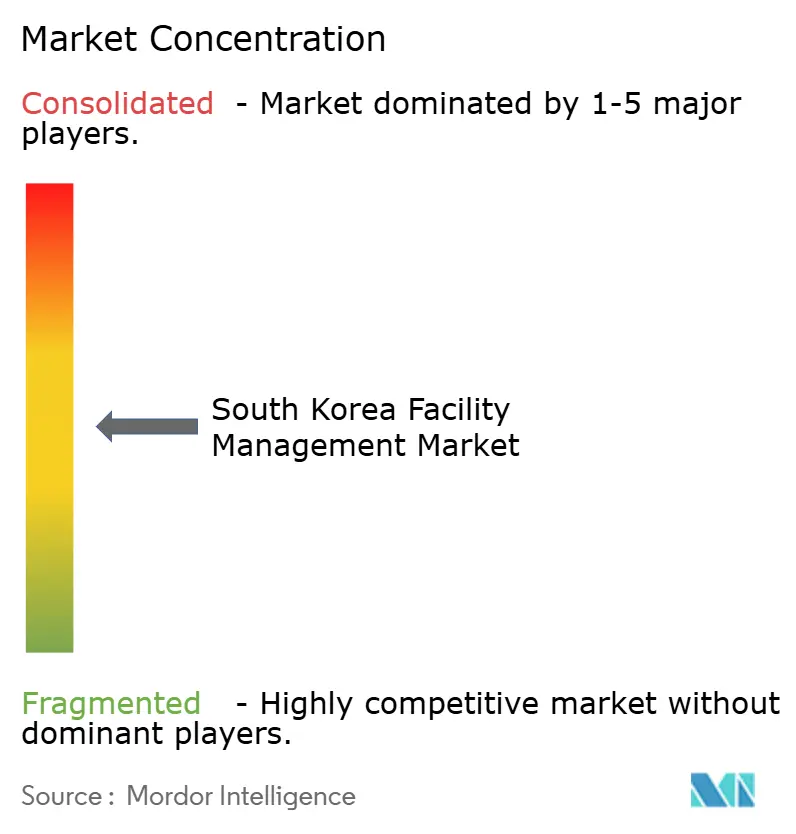

O setor de gestão de instalações da Coreia do Sul é moderadamente fragmentado. Nenhuma empresa detém mais de 10% das receitas nacionais, o que leva os prestadores a diferenciar-se através do investimento em tecnologia e da especialização setorial. Os campeões nacionais, como a S&I Corporation, aproveitam o profundo conhecimento regulatório e garantiram mandatos emblemáticos em centros de dados, sublinhando o prémio atribuído à especialização em ambientes de missão crítica. As multinacionais globais complementam a sua vantagem de escala com software proprietário de CAFM, mas devem adaptar os fluxos de trabalho aos rigorosos códigos laborais e de segurança da Coreia.

A tecnologia está a redefinir rapidamente as fronteiras competitivas. As empresas que integram análises baseadas em IA nos fluxos de trabalho centrais demonstram rotineiramente vantagens de margem de 15 pontos percentuais em relação aos concorrentes que dependem de registos de inspeção manuais. Os contratos baseados em resultados, vinculados a métricas ESG, recompensam os prestadores ágeis que conseguem quantificar reduções de carbono e melhorias de segurança em tempo real. Os especialistas setoriais — que servem salas limpas de semicondutores, laboratórios farmacêuticos ou parques de energia renovável — obtêm prémios de preço superiores a 40% devido ao escasso know-how técnico.

Olhando para o futuro, a intensidade competitiva deverá aumentar à medida que os contratantes de nível médio formam alianças com start-ups de proptech para colmatar a lacuna de competências digitais. Entretanto, os novos participantes estrangeiros têm em vista os corredores de crescimento provincial abertos pelos investimentos em mega-centros de dados. A capacidade de se alinhar com a conformidade SAPA, fornecer dados de sustentabilidade validados e dimensionar rapidamente os grupos de técnicos determinará os ganhos de quota durante o período de previsão.

Líderes do Setor de Gestão de Instalações da Coreia do Sul

Samkoo Inc Co., Ltd

Hyundai GBFMS

CBRE Group, Inc.

Sodexo Oy

Savills Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O SK Group e a Amazon Web Services confirmaram uma joint venture de USD 4 mil milhões para construir um centro de dados de IA de 103 MW em Ulsan, criando uma procura significativa por soluções de gestão de instalações em ambientes críticos.

- Fevereiro de 2025: A Stock Farm Road obteve autorização governamental para um projeto de centro de dados de USD 35 mil milhões e 3 GW em Jeollanam-do, com previsão de abertura em 2028.

- Fevereiro de 2025: A SK Ecoplant acordou alienar unidades de tratamento de resíduos no valor de USD 1,4 mil milhões, realocando capital para serviços de gestão de instalações de infraestrutura de semicondutores.

- Julho de 2024: A S&I Corporation ganhou o contrato de operação do Centro de Dados Gasan DCI de Seul, reforçando as suas credenciais de gestão de centros de dados.

Âmbito do Relatório do Mercado de Gestão de Instalações da Coreia do Sul

A gestão de instalações (GI) é uma profissão que incorpora muitas disciplinas para garantir a funcionalidade, segurança, conforto e eficiência do ambiente construído, integrando pessoas, processos, espaços e tecnologia. Os gestores de instalações contribuem para os resultados financeiros da empresa através da sua responsabilidade pela manutenção do que é frequentemente o ativo mais significativo e valioso de uma organização, como propriedade, equipamento, edifícios e outros ambientes que albergam pessoal, produtividade, inventário e outros elementos operacionais.

Os serviços de gestão de instalações envolvem a gestão da manutenção dos edifícios, serviços públicos, operações de manutenção, serviços de resíduos, segurança, etc. Estes serviços são ainda divididos nas esferas de serviços técnicos de gestão de instalações e serviços de apoio de gestão de instalações.

Tanto a gestão de instalações interna como os serviços de gestão de instalações terceirizados são considerados no âmbito do estudo. O mercado de serviços de gestão de instalações integrada (GII), juntamente com serviços individuais e agrupados, está incluído no segmento de serviços de gestão de instalações terceirizados.

O mercado de gestão de instalações da Coreia do Sul é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços MEP e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de apoio [apoio de escritório e segurança, serviços de limpeza, serviços de catering, e outros serviços de apoio de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações individual, gestão de instalações agrupada e gestão de instalações integrada]) e por utilizador final (comercial, hotelaria, infraestrutura institucional e pública, saúde, setor industrial e de processos e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima indicados.

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Apoio | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Apoio de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Individual |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Infraestrutura Institucional e Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Apoio | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Apoio de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Individual | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Infraestrutura Institucional e Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Indústria Transformadora, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de gestão de instalações da Coreia do Sul?

O mercado foi avaliado em USD 26,53 mil milhões em 2026, com previsão de subida para USD 30,71 mil milhões até 2031 a um CAGR de 2,97%.

Que tipo de serviço lidera a geração de receitas?

Os serviços técnicos — abrangendo MEP, segurança contra incêndios e gestão de ativos — detinham 59,42% de quota de mercado em 2025, impulsionados por requisitos rigorosos de conformidade.

Por que razão os modelos de gestão de instalações terceirizados estão a expandir-se rapidamente?

A terceirização capturou 62,10% de quota de mercado em 2025 e está a crescer a um CAGR de 4,82%, porque as empresas estão a transferir o risco regulatório e a complexidade técnica para prestadores especializados.

Como é que os mandatos ESG influenciam a procura de gestão de instalações?

A partir de 2026, as grandes empresas cotadas devem reportar métricas de desempenho de edifícios, levando-as a contratar parceiros de gestão de instalações capazes de fornecer reduções verificáveis de energia e carbono.

Que impacto terá a construção de centros de dados em hiper-escala nos prestadores de serviços?

Os novos campus de IA e de computação em nuvem requerem um tempo de atividade de 99,99%, arrefecimento de precisão e segurança reforçada, criando oportunidades de margens elevadas para especialistas em gestão de instalações em ambientes críticos.

Quais as regiões geográficas que oferecem as perspetivas de crescimento mais rápido?

A Província de Gyeonggi, Ulsan e Jeollanam-do estão preparadas para uma expansão rápida devido aos grandes investimentos em centros de dados e aos programas de infraestrutura governamentais.

Página atualizada pela última vez em: