Tamanho e Participação do Mercado de Lubrificantes Automotivos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

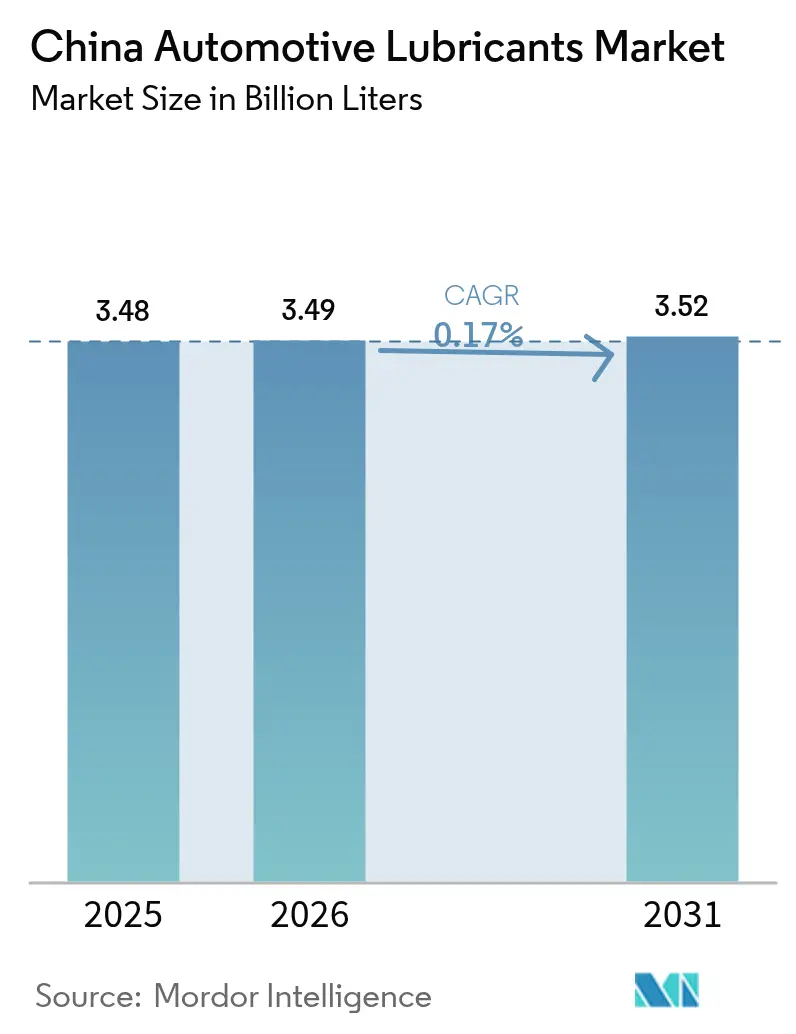

| Tamanho do mercado no ano base (2025) | 3.48 Bilhões de litros |

| Volume do Mercado (2026) | 3.49 Bilhões de litros |

| Volume do Mercado (2031) | 3.52 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Lubrificantes Automotivos da China cresça de 3,48 bilhões de litros em 2025 para 3,49 bilhões de litros em 2026 e está previsto para atingir 3,52 bilhões de litros até 2031, a um CAGR de 0,17% no período de 2026 a 2031. Por trás desse crescimento fracional, encontram-se transformações de grande alcance impulsionadas pela penetração de veículos elétricos acima de 50%, pela implantação nacional das normas de emissões China VI-B e por uma acelerada transição em direção a formulações sintéticas premium. Os óleos de motor ainda sustentam a demanda, mas a adoção mais ampla de transmissões continuamente variáveis e de dupla embreagem está elevando os volumes de fluidos de transmissão automática especializados. A eletrificação de veículos comerciais, a adoção de caminhões a gás natural e o estreitamento das redes logísticas estão reformulando as preferências de viscosidade dos lubrificantes, enquanto os canais de comércio eletrônico estão expandindo marcas premium para cidades de nível 3. Os fornecedores estão respondendo com parcerias de abastecimento de fábrica localizadas, expansões de capacidade na escala do RMB e iniciativas antifalsificação que, em conjunto, reposicionam a captura de valor do simples volume para a química, o serviço e as soluções habilitadas por dados.

Principais Conclusões do Relatório

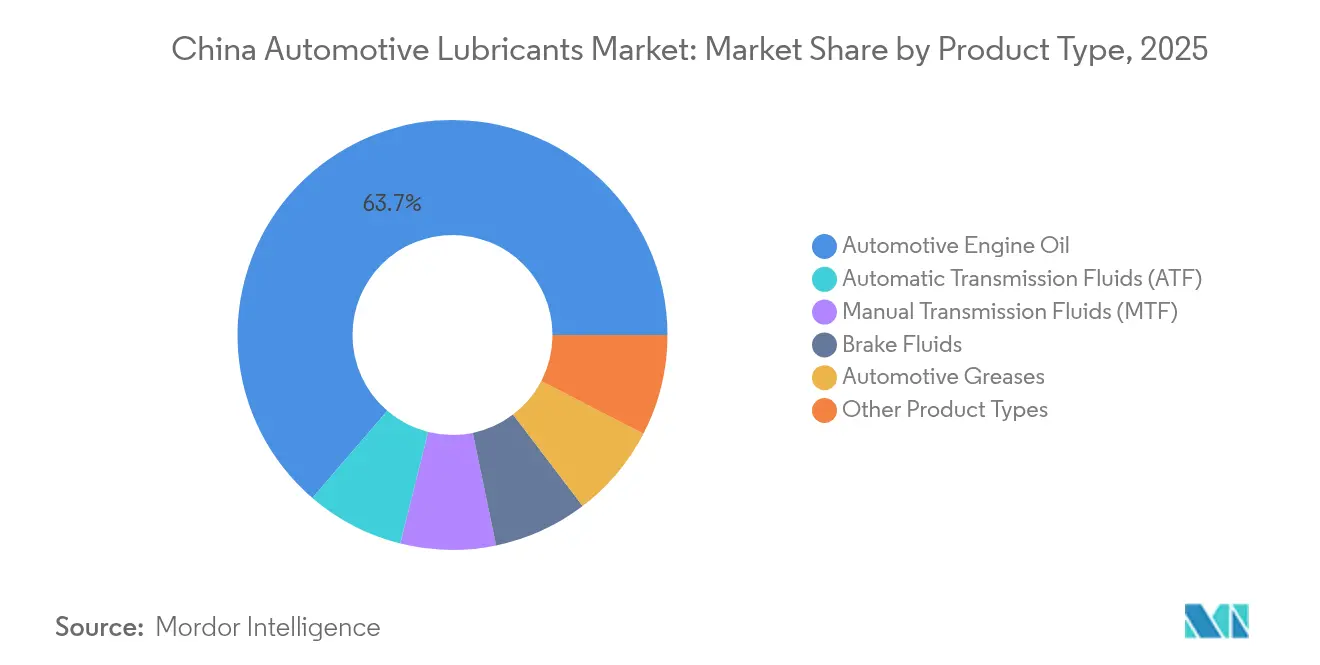

- Por tipo de produto, o óleo de motor automotivo deteve 63,70% da participação de mercado de lubrificantes automotivos da China em 2025, enquanto os fluidos de transmissão automática estão projetados para registrar o CAGR mais rápido, de 0,23%, até 2031.

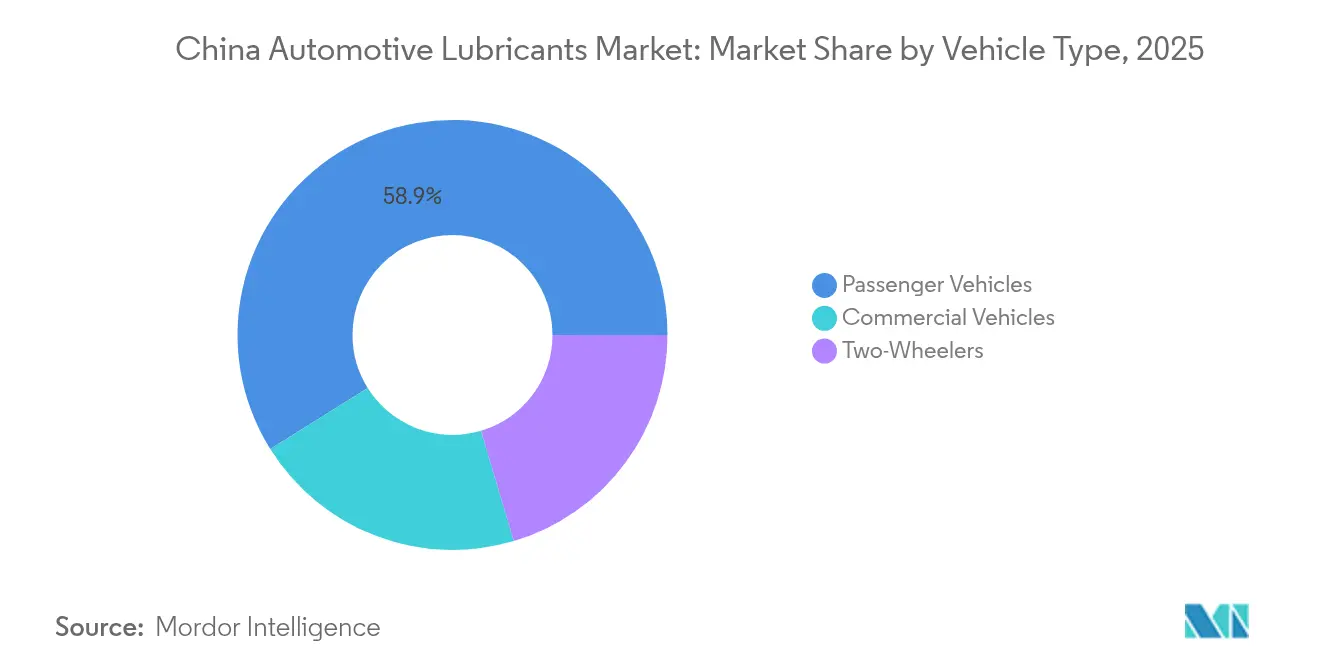

- Por tipo de veículo, os veículos de passeio responderam por 58,90% da demanda de 2025, ao passo que os veículos comerciais devem expandir a um CAGR de 0,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança de preferência para sintéticos aprovados por OEM | +0.8% | Nacional, concentrada em cidades de nível 1 | Médio prazo (2 a 4 anos) |

| Reformulações de lubrificantes para trens de força eletrificados | +0.4% | Nacional, adoção inicial em Pequim, Xangai, Shenzhen | Longo prazo (≥ 4 anos) |

| Alcance do pós-venda via comércio eletrônico para cidades de nível 3 | +0.3% | Cidades de nível 3, mercados rurais | Curto prazo (≤ 2 anos) |

| Limites de emissão mais rígidos da China VI-B | +0.6% | Implementação nacional | Médio prazo (2 a 4 anos) |

| Parcerias localizadas de abastecimento de fábrica com OEMs | +0.5% | Polos industriais: Guangdong, Jiangsu, Xangai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Preferência para Sintéticos Aprovados por OEM

Os fabricantes de automóveis agora especificam óleos API SP ou ILSAC GF-7 de baixo teor de cinzas que protegem os filtros de partículas a gasolina e mitigam a pré-ignição em baixa velocidade. O novo padrão ILSAC, em vigor desde março de 2025, exige que os fornecedores reformulem com bases sintéticas de maior pureza e pacotes avançados de antioxidantes[1]Equipe Editorial, "O Padrão GF-7 Inaugura uma Nova Era para os Óleos de Motor", LUBEZINE.COM. Os consumidores nas cidades de nível 1 valorizam intervalos de troca prolongados e benefícios de economia de combustível, impulsionando a rápida penetração dos graus 0W-20 e 5W-30. Os custos mais elevados de certificação elevam as barreiras à entrada, favorecendo os incumbentes com robustas capacidades de pesquisa e desenvolvimento (P&D). À medida que a conformidade com a garantia se torna um gatilho de compra fundamental, os sintéticos premium detêm poder de precificação que compensa a queda de volume causada pela eletrificação.

Reformulações de lubrificantes para trens de força eletrificados

As plataformas híbridas e elétricas impõem ciclos de combustão intermitentes, cargas térmicas elevadas e riscos de contaminação por fluido de arrefecimento que os óleos convencionais não conseguem gerenciar. Os fornecedores estão desenvolvendo sintéticos ricos em éster com quimicas de aditivos modificadas para estabilizar a viscosidade durante eventos repetidos de partida e parada e manter a resistência dielétrica próximo a componentes de alta tensão. Um artigo técnico de 2025 da Lubrizol identifica o controle de cisalhamento de viscosidade, a resistência à corrosão por cobre e a compatibilidade com múltiplos combustíveis como prioridades-chave de pesquisa[2]Comitê Técnico, "Artigo Técnico sobre Desafios de Lubrificantes para Veículos Híbridos", AIQICHE.COM. Essas exigências beneficiam empresas capazes de investir em modelagem de tribologia e estudos de interação com fluidos de arrefecimento de baterias, inclinando a vantagem competitiva para multinacionais orientadas por tecnologia e inovadores domésticos bem capitalizados.

Alcance do pós-venda via comércio eletrônico para cidades de nível 3

Os marketplaces digitais agora integram demonstrações em vídeo curto, comércio por transmissão ao vivo e serviços de instalação com um clique, permitindo que marcas premium contornem redes de atacadistas fragmentadas. Parcerias como Shell-JD e ExxonMobil-JD combinam segmentação algorítmica com visibilidade em lojas virtuais, levando ofertas sintéticas a regiões sensíveis ao preço sem incorrer em altos gastos com pontos de venda físicos. Os consumidores de nível 3 passam a ter acesso a lubrificantes autênticos respaldados por códigos de autenticidade online, reduzindo o comércio de falsificações e elevando os valores médios das transações. Dados iniciais do Livro Branco de Lubrificantes da China 2024-2026 mostram ganhos de volume online de dois dígitos em prefeituras menores, evidência de que a inovação nos canais de distribuição é um alavancador mensurável de demanda.

Limites de emissão mais rígidos da China VI-B

A implantação nacional da China VI-B durante 2025-2026 obriga o uso de quimicas de baixo teor de SAPS para proteger os dispositivos de pós-tratamento. O cumprimento das metas mais rígidas de enxofre e fósforo exige bases do Grupo III ou GTL, além de sistemas aprimorados de detergentes e dispersantes. Os testes de conformidade estendem os ciclos de desenvolvimento para mais de 12 meses e fixam taxas de aprovação por OEM, desestimulando novos entrantes oportunistas. Os grandes players estabelecidos aproveitam seu profundo conhecimento em aditivos e o acesso a bancadas de ensaio de motores, consolidando participação enquanto os blendadores menores recuam. A regulamentação, portanto, eleva os preços médios e acelera a transição para o segmento sintético de maior margem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da frota de veículos elétricos canibalizando a demanda de óleo para motores de combustão interna | -2.1% | Nacional, concentrada em cidades de nível 1 | Longo prazo (≥ 4 anos) |

| Proliferação de lubrificantes falsificados | -0.4% | Cidades de nível 2 e nível 3, mercados rurais | Curto prazo (≤ 2 anos) |

| Intervalos de troca de óleo prolongados via sensores de IoT | -0.8% | Frotas comerciais, veículos de passeio premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da frota de veículos elétricos canibalizando a demanda de óleo para motores de combustão interna

Com os carros totalmente elétricos esperados para atingir uma participação de 50% nas vendas em 2024, os volumes de óleo de motor nos centros metropolitanos estão em declínio. As patinetes elétricas já detêm uma participação de 25% na mobilidade de dois rodas, e as previsões indicam uma duplicação quase total até 2029, potencialmente marginalizando os lubrificantes para motores de pequena cilindrada. Os operadores logísticos estão realizando pilotos com vans eléttricas a bateria que eliminam a necessidade de óleo do cárter, embora introduzam uma demanda menor por fluidos para redutores de engrenagens e fluidos de arrefecimento dielétricos. A densidade regional da infraestrutura de carregamento se correlaciona fortemente com a queda na demanda de óleo de motor, forçando os fornecedores a se protegerem com SKUs específicos para veículos elétricos e pacotes de serviço que preservam a participação na carteira mesmo com a redução de litros.

Proliferação de lubrificantes falsificados

A apreensão de mais de 160 barris de óleo premium falsificado em uma única operação evidencia a escala das operações ilegais de blendagem. Os falsificadores reproduzem rótulos, QR codes e até lacres de inviolabilidade, erodindo a confiança dos consumidores e comprimindo as faixas de preço legítimas. O risco é mais agudo em áreas rurais, onde o letramento técnico é menor e a verificação do vendedor é menos eficaz. Em resposta, grandes ensaios de rastreabilidade baseada em blockchain e aplicativos de verificação móvel aumentam os custos operacionais que pesam sobre as marcas legítimas menores. Embora as campanhas de repressão criem interrupções temporárias no fornecimento, a resolução de longo prazo depende de melhorias sistêmicas na transparência da cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do óleo de motor contrabalançada pelo impulso dos fluidos de transmissão

O óleo de motor automotivo reteve 63,70% da demanda de 2025, reafirmando sua centralidade no mercado de lubrificantes automotivos da China. A resiliência do segmento decorre das regulamentações China VI-B, que favorecem os sintéticos de baixa viscosidade, elevando o mix premium e a realização de preços mesmo com leve queda de volume. A conversão para semissintéticos está amplamente concluída nas oficinas de nível 1, mas a penetração no nível 3 permanece como uma alavanca de crescimento. Por outro lado, os fluidos de transmissão automática (ATF) representam apenas volumes de dígito médio, mas lideram o crescimento a um CAGR de 0,23% até 2031, graças à adoção de tecnologia CVT e de dupla embreagem em veículos híbridos. Os fluidos de freio e as graxas ocupam funções de nicho, porém tecnologicamente intensivas, com graxas para rolamentos de motores elétricos e fluidos de freio DOT 4-plus mostrando crescimento incremental. Os fluidos de direção hidráulica tendem a cair com a proliferação de sistemas elétricos, parcialmente compensados pela demanda nascente de fluidos de arrefecimento dielétricos em baterias de alta tensão, que ficam fora das categorias tradicionais de lubrificantes. Os fornecedores que combinam óleos de motor com ATF e fluidos emergentes para veículos elétricos tendem a aprofundar a participação na carteira enquanto se protegem contra a erosão de volume nas linhas convencionais.

A hierarquia competitiva por produto favorece os players com certificações API/ACEA e endossos de OEMs locais. As formulações sintéticas que empregam bases do Grupo III+ ou GTL desfrutam de uma proporção crescente da participação do mercado de lubrificantes automotivos da China devido à melhor estabilidade oxidativa e vantagem em economia de combustível. O serviço técnico, a análise de óleo usado e a consultoria sobre intervalos de troca diferenciam cada vez mais as ofertas em oficinas e depósitos de frotas, afastando o mercado de barris de commodity em direção a ecossistemas integrados de pós-venda. Essa transformação ressalta a importância do investimento em ciência de aditivos, ensaios em bancada e validação em campo — capacidades concentradas entre as multinacionais e os maiores refinadores domésticos.

Por Tipo de Veículo: Desempenho superior das frotas comerciais em meio ao platô dos veículos de passeio

Os veículos de passeio responderam por 58,90% do volume de lubrificantes de 2025, consolidando sua liderança de participação no mercado de lubrificantes automotivos da China. No entanto, o segmento encontra-se em um ponto de inflexão: a crescente adoção de veículos híbridos e elétricos a bateria limita o crescimento, enquanto emissões mais rígidas encurtam os intervalos de troca de óleo especificados pelos OEMs por meio de sintéticos de grau superior, reduzindo os litros por serviço. Consequentemente, o tamanho do mercado de lubrificantes automotivos da China atribuído aos veículos de passeio deve permanecer pouco acima de 2,05 bilhões de litros até 2031. Os veículos comerciais, por sua vez, registram um CAGR modesto, porém líder de mercado, de 0,35%. O transporte rodoviário de longa distância está migrando para trens de força a GNL e GNC, cada um exigindo óleos diesel especializados de baixo teor de cinzas com controle reforçado de nitração. As frotas de comércio eletrônico de última milha aumentam as horas de operação, elevando o estresse e a frequência de uso de lubrificantes, mesmo onde há eletrificação moderada. As motocicletas recuam constantemente à medida que as proibições de ciclomotores a motores de combustão interna nas cidades e os incentivos para patinetes elétricas reduzem o uso de motores a gasolina.

Os diferentes ciclos de uso criam necessidades técnicas divergentes. As frotas valorizam formulações diesel de alto TBN e troca prolongada combinadas com monitoramento por IoT, enquanto os proprietários de veículos de passeio priorizam a economia de combustível e a conformidade com a garantia. Esses contrastes moldam a estratégia de canal: o fornecimento para frotas gravita em torno de contratos diretos e caminhões de serviço in loco, enquanto as vendas ao consumidor se apoiam no comércio eletrônico e em redes de manutenção rápida de marca. Os fornecedores que atuam em ambas as arenas devem adaptar as escalas de viscosidade, os tamanhos das embalagens e os pacotes de serviços digitais, aproveitando o P&D compartilhado, mas personalizando os modelos de entrega.

Análise Geográfica

As províncias costeiras do leste dominam o mercado de lubrificantes automotivos da China devido à confluência de montadoras de veículos, matéria-prima petroquímica e extensas redes de pós-venda. Guangdong, Jiangsu e Xangai processam coletivamente mais de 40% da produção de blendagem de lubrificantes e sediam contratos de abastecimento de fábrica com OEMs de destaque. A proximidade de refinarias permite o fornecimento de bases do Grupo III a custos eficientes, ajudando os blendadores locais a migrarem rapidamente para sintéticos conformes à China VI-B. Em termos absolutos, o agrupamento costeiro contribuiu com aproximadamente 1,45 bilhão de litros em 2025, representando cerca de 41,67% do total nacional. A densidade de oficinas e o maior poder de compra dos consumidores nas cidades de nível 1 aceleram a penetração de sintéticos, sustentando o mix premium mesmo com a adoção de veículos elétricos canibalizando os litros de óleo de motor.

Avançando para o interior, as províncias centrais como Hubei, Henan e Sichuan representam corredores de consumo em expansão vinculados ao crescimento da propriedade de veículos e aos investimentos em logística. Os centros urbanos de nível 2 estão conectados às rotas de frete ferroviário da Iniciativa Cinturão e Rota, o que estimula a demanda de lubrificantes para frotas comerciais. O alcance proporcionado pelo comércio eletrônico impulsiona a disponibilidade de marcas premium além das capitais provinciais, reduzindo as lacunas históricas de qualidade. A análise de participação de mercado indica que as taxas de adoção de ATF e óleo de motor de baixa viscosidade nessas localidades estão apenas dois a três anos atrás dos benchmarks costeiros — uma defasagem que continua a diminuir.

A região ocidental, embora menor em volume absoluto, registra o crescimento relativo mais rápido. Os investimentos governamentais em infraestrutura e projetos de commodities energéticas elevam as necessidades de lubrificantes para equipamentos pesados, enquanto incentivos estatais encorajam os fabricantes de automóveis domésticos a instalarem plantas em Chongqing e Guizhou. A infraestrutura para veículos elétricos está aquém do leste, prolongando a vigência da demanda centrada em motores de combustão interna. Os desafios na cadeia de suprimentos persistem, incluindo riscos de falsificação e armazenamento limitado de lubrificantes em câmara fria em áreas de alta altitude. Ainda assim, o avanço dos portais de compras digitais está facilitando o acesso a fluidos aprovados por OEMs, melhorando a qualidade dos lubrificantes e ampliando a conformidade com os intervalos de serviço.

Panorama regulatório

O mercado chinês de lubrificantes automotivos opera sob requisitos nacionais cada vez mais rigorosos de qualidade de produto e relacionados a emissões, com a State Administration for Market Regulation (SAMR) e a Standardization Administration of China (SAC) sustentando o sistema de normas e sua aplicação. Uma redefinição regulatória importante ocorreu em junho de 2025 com a publicação das normas nacionais obrigatórias atualizadas GB 11121-2025 (óleos para motores a gasolina) e GB 11122-2025 (óleos para motores diesel), que substituem as versões de 2006 e incorporam especificações de desempenho mais elevadas, alinhadas às necessidades dos motores modernos e dos sistemas de pós-tratamento.

A pressão por conformidade aumentou ainda mais com a chegada da data de implementação obrigatória das normas GB 11121-2025 e GB 11122-2025, em 1º de julho de 2026. A conformidade em formulação, rotulagem e controle de qualidade deixou de ser opcional para os fornecedores que vendem na China. Paralelamente, as regras de implementação de 2024 para as inspeções amostrais de supervisão da qualidade de produtos para óleos lubrificantes de motores de veículos automotores vinculam explicitamente o acesso ao mercado ao cumprimento dos requisitos obrigatórios da GB, com a SAMR e os departamentos municipais de regulação de mercado executando programas de supervisão e amostragem que elevam o custo do não cumprimento e favorecem produtores com sistemas robustos de testes e documentação.

Análise da cadeia de valor

A cadeia de valor começa com os óleos básicos (Grupos I/II/III e sintéticos de maior desempenho) e os pacotes de aditivos, passando pela mistura, embalagem e garantia de qualidade até chegar ao abastecimento de fábrica das montadoras e ao mercado de reposição. Movimentos recentes enfatizam a localização e a resiliência nas camadas upstream e intermediárias: a ExxonMobil nomeou a EMB (Shanghai) Petrochemical Co. Ltd em abril de 2024 como distribuidora oficial de óleos básicos para o sul da China, a fim de melhorar o acesso a óleos básicos EHC Grupo II, enquanto a Shandong Yitai Bocheng Chemical Technology iniciou, em novembro de 2025, a construção de uma refinaria de óleo básico com capacidade de 250.000 toneladas por ano em Zibo, Shandong, voltada a reduzir as lacunas de fornecimento interno de óleos básicos de maior qualidade.

No segmento downstream, o alinhamento com as montadoras e o controle de canais determinam cada vez mais a captura de valor. Cooperações estratégicas, como o acordo de outubro de 2025 entre a SAIC-GM-Wuling e a FUCHS para personalizar soluções integradas na cadeia de produtos de óleos automotivos, evidenciam como o abastecimento de fábrica, o co-desenvolvimento e os pacotes de serviços direcionam a demanda para formulações aprovadas e de maior margem. A coordenação setorial também está se fortalecendo: o Comitê Profissional de Lubrificantes, sob a All-China Federation of Industry and Commerce, foi criado em janeiro de 2025, reforçando a padronização, a autodisciplina e a comunicação entre governo e empresas, enquanto os fornecedores investem em rastreabilidade e em gestão mais rigorosa de distribuidores para reduzir a exposição a produtos falsificados, particularmente nos mercados de segundo e terceiro escalões e nos canais de comércio eletrônico.

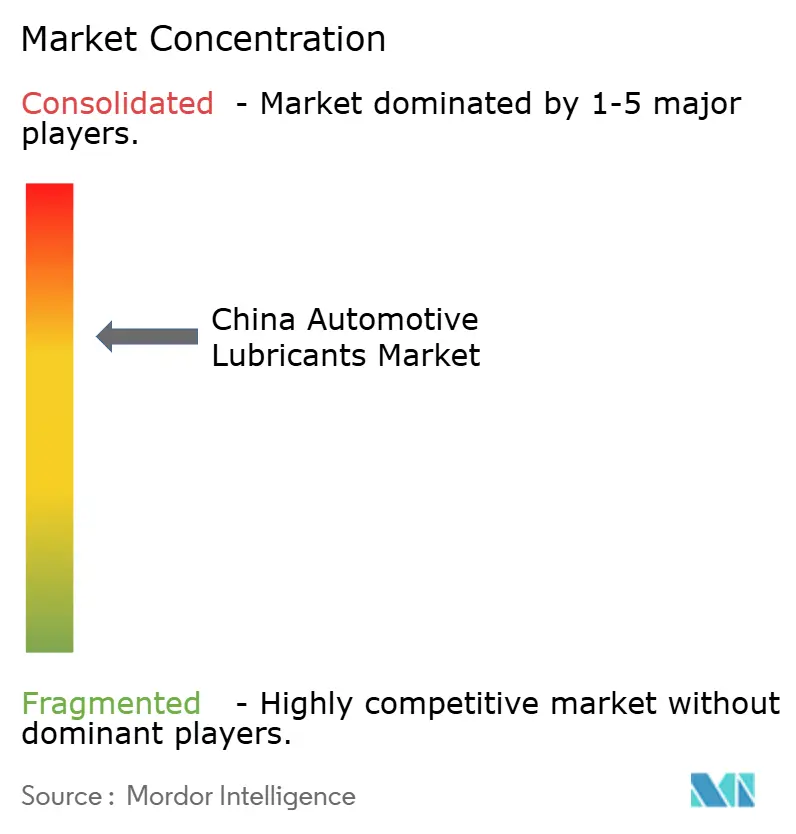

Cenário Competitivo

O Mercado de Lubrificantes Automotivos da China é consolidado. O alcance das refinarias ao varejo, os contratos com frotas governamentais e as sólidas redes de revendedores estabelecem economias de escala formidáveis. As grandes empresas internacionais — Shell, ExxonMobil e TotalEnergies — controlam cerca de um quarto da demanda, alavancando o posicionamento premium, os endossos globais de OEMs e os robustos pipelines de P&D. Os blendadores menores sem orçamentos digitais enfrentam erosão de margens ou saída do mercado. O escrutínio regulatório sobre as emissões de COV e a reciclagem de óleo usado separa ainda mais os players: empresas com sistemas de regeneração em ciclo fechado e trilhas de auditoria de conformidade fortalecem seu apelo junto ao procurement corporativo.

Líderes do Setor de Lubrificantes Automotivos da China

BP p.l.c.

Exxon Mobil Corporation

Shell plc

China Petrochemical Corporation

PetroChina Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está ligada aos ciclos de atualização e requalificação orientados pela conformidade, criados pela implementação das normas GB 11121-2025 e GB 11122-2025 em 1º de julho de 2026. Isso leva comercializadores e formuladores de lubrificantes a renovar seus portfólios de óleos de motor a gasolina e diesel, expandir a validação em laboratório e fortalecer sistemas de qualidade prontos para auditoria. Essa mudança nas normas é coerente com a transição observada no relatório em direção a sintéticos premium e formulações aprovadas por montadoras, criando espaço para fornecedores capazes de entregar rapidamente produtos de baixo SAPS e baixa viscosidade e de garantir aceitação em oficinas e frotas por meio de comprovações de desempenho documentadas e garantia de autenticidade em canais digitais.

O investimento em aditivos, graxas e capacidade de fabricação também oferece espaço para categorias de lubrificantes automotivos e fluidos correlatos de maior valor, à medida que os sistemas de propulsão se diversificam. Por exemplo, a China Petroleum Lubricants Company (Kunlun Lubrication) iniciou, em janeiro de 2026, a construção de um projeto de aditivos para lubrificantes de 660 milhões de yuans em Huizhou (província de Anhui); a Sinomine (Tianjin) Lubrication Technology assinou, em março de 2026, um projeto em Taizhou com investimento total de 1,68 bilhão de yuans para capacidade em larga escala de óleos e graxas lubrificantes; e a Quaker Houghton inaugurou uma nova unidade de fabricação em Zhangjiagang, com um laboratório ampliado em Shanghai, em junho de 2026. Esses movimentos concentram capacidade no ecossistema de fornecimento do Delta do Rio Yangtze e favorecem uma iteração de formulação mais rápida para óleos de motor voltados a híbridos, ATF para aplicações CVT/DCT e graxas de maior desempenho, que estão ganhando importância junto com as arquiteturas de veículos elétricos e híbridos.

Desenvolvimentos recentes do setor

- Junho de 2026: a Quaker Houghton anunciou a abertura de uma nova unidade de fabricação em Zhangjiagang, China, junto com um laboratório ampliado em Shanghai. A capacidade adicional de produção e testes local fortalece o suporte à formulação no país e reduz os prazos de entrega para fluidos e graxas de especificação mais alta exigidos por montadoras e clientes industriais na China.

- Dezembro de 2025: a BYD e a ExxonMobil lançaram a linha de óleo de motor de marca conjunta BYD Mobil Hybrid Dedicated, adaptada à plataforma híbrida plug-in DM-i da BYD. O co-desenvolvimento e a marca conjunta com uma montadora líder em NEV elevam o papel dos óleos de motor específicos para híbridos e reforçam uma vinculação mais estreita entre o abastecimento de fábrica e o pós-venda, em comparação com produtos comuns do mercado de reposição.

- Outubro de 2024: a Beijing Bluestar anunciou que sua linha de lubrificantes automotivos obteve certificações do American Petroleum Institute (API) e da European Automobile Manufacturers Association (ACEA). As duas certificações reforçam a credibilidade no segmento premium e aumentam a pressão competitiva sobre formuladores menores que não possuem a infraestrutura de testes e documentação necessária para aprovações internacionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange lubrificantes utilizados em veículos rodoviários na China, contabilizados quando vendidos para abastecimento de fábrica ou uso de reposição em veículos de passageiros, veículos comerciais e veículos de duas rodas, e nos principais produtos de lubrificantes automotivos.

Exclusões de escopo: lubrificantes industriais e a demanda por lubrificantes marítimos, ferroviários, de aviação e de construção ou mineração fora de estrada são excluídos desta dimensão de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Óleo de Motor Automotivo

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monograus

- Outros Graus

- Fluidos de Transmissão Manual (MTF)

- Fluidos de Transmissão Automática (ATF)

- Fluidos de Freio

- Graxas Automotivas

- Outros Tipos de Produtos (Fluido de Direção Hidráulica etc.)

- Óleo de Motor Automotivo

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Motocicletas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base da demanda e manter o modelo vinculado à atividade real de veículos na China. Analisamos estatísticas públicas e referências técnicas, como divulgações de produção e vendas de veículos de agências estatísticas nacionais, resumos alfandegários de comércio de óleos básicos e aditivos, e referências de normatização que influenciam os graus de lubrificantes e os intervalos de troca.

Para transformar essas entradas em premissas de modelagem utilizáveis, também recorremos a fontes como publicações de associações setoriais, artigos técnicos revisados por pares sobre desempenho de lubrificantes e intervalos de manutenção, e relatórios anuais e apresentações a investidores disponíveis publicamente que abordam a exposição a lubrificantes automotivos e a direção de preços. Além disso, uma assinatura paga que agrega dados financeiros de empresas e outra que oferece verificações no nível de embarques de importação e exportação foram usadas seletivamente para validar intervalos. As fontes documentais mencionadas acima são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar como a demanda por lubrificantes se comporta entre o abastecimento de fábrica e o mercado de reposição, e como o mix de produtos está mudando entre veículos de passageiros, veículos comerciais e veículos de duas rodas. Conversamos com uma variedade de participantes, como formuladores e distribuidores, partes interessadas dos canais de serviço e oficinas, gestores de frotas e manutenção, e especialistas técnicos que acompanham intervalos de troca, tendências de graus de viscosidade e movimentos de preços nas principais províncias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 12% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 15% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a frota de veículos em uso, a quilometragem anual ou os padrões de utilização e os intervalos típicos de troca de óleo são usados para reconstruir a demanda de reposição, que então é combinada com as necessidades de abastecimento de fábrica ligadas à produção de veículos. Essa base de demanda é dividida nas principais famílias de lubrificantes usadas em veículos e, em seguida, traduzida em totais de mercado usando precificação média realista por tipo de produto e grau de viscosidade, antes de ser verificada em relação ao retorno dos canais e das oficinas.

Aproximações bottom-up seletivas foram usadas para corroborar os totais, incluindo verificações amostrais de volume e preço junto a distribuidores e redes de serviço, e consolidações do lado do fornecedor, quando as divulgações e os dados de entrevistas permitiram. Quando surgiam lacunas, elas foram tratadas com a aplicação de intervalos conservadores para segmentos não rastreados (por exemplo, demanda informal de oficinas) e, em seguida, com o estreitamento desses intervalos usando evidências de entrevistas sobre a participação de compras organizadas versus não organizadas.

Para as previsões, recorremos à análise de cenários apoiada por uma camada simples de regressão multivariada, pois a demanda é moldada por um pequeno conjunto de fatores observáveis. As entradas acompanhadas incluíram o tamanho e a composição por idade da frota de veículos, a produção de veículos novos, a participação de veículos de duas rodas em relação aos veículos de passageiros, a evolução do intervalo médio de troca (incluindo intervalos mais longos resultantes de óleos de qualidade superior) e a direção de preços influenciada pelos custos de óleo básico e aditivos. O feedback de especialistas foi usado para manter as premissas realistas, especialmente onde a eletrificação altera as necessidades de fluidos e onde a premiumização eleva os preços mesmo quando os volumes em litros permanecem estáveis.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de um conjunto de verificações de consistência, nas quais os volumes e valores do modelo foram comparados com sinais independentes, como variações na frota de veículos, tendências de produção e movimentos comerciais de insumos relacionados a lubrificantes. Valores discrepantes foram identificados precocemente, e as premissas subjacentes a eles foram retestadas por meio de verificações documentais adicionais e chamadas de acompanhamento, sendo revisadas novamente durante uma etapa interna de validação por analistas.

O relatório é atualizado anualmente para que mudanças na produção de veículos, no comportamento de serviço e na precificação de lubrificantes sejam refletidas nos totais de mercado. Se um evento relevante afetar a demanda ou os preços entre os ciclos de atualização, ajustes intermediários são realizados, e uma revisão final antes da entrega é concluída para que os clientes recebam uma visão atualizada.

Tamanho do mercado chinês de lubrificantes automotivos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para lubrificantes automotivos na China podem diferir mesmo quando o nome do tema parece semelhante, porque os autores podem contabilizar diferentes categorias de produtos, usar unidades de medida distintas e aplicar lógicas de precificação diferentes para converter litros em dólares. As diferenças também surgem da forma como o abastecimento de fábrica é tratado em relação à demanda de reposição, e de se a mudança no intervalo de troca é incorporada como um limitador real de volume.

Ao acompanhar as mudanças nos intervalos de troca e, em seguida, atualizar as premissas de preço por litro por tipo de produto e grau de viscosidade, a Mordor Intelligence mantém a construção de valor alinhada a um conjunto definido de fluidos automotivos na China (óleos de motor, fluidos de transmissão, fluidos de freio e graxas), em vez de misturar lubrificantes industriais mais amplos ou fluidos químicos não relacionados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,48 bilhões de USD (2025) | |

| Associação Setorial A | 3,10 bilhões de USD (2025) | Frequentemente construído a partir de embarques de lubrificantes reportados e de uma definição restrita que tende a priorizar óleos de motor, podendo subcontabilizar graxas e fluidos relacionados a transmissões vendidos por canais fragmentados de oficinas. |

| Consultoria Global B | 3,85 bilhões de USD (2025) | Tende a aplicar preços médios mais elevados e uma ascensão mais rápida do mix premium, e algumas versões incorporam fluidos químicos automotivos correlatos, o que infla o valor quando os litros permanecem, em sua maioria, estáveis. |

A diferença apresentada na tabela é explicada principalmente pelo que é contabilizado como lubrificantes automotivos e pela forma como a demanda em nível de litros é convertida em valor, usando o mix de produtos e a evolução dos preços. Nossa abordagem permanece transparente, pois os totais podem ser rastreados até a atividade da frota de veículos, os intervalos de manutenção e faixas de preço realistas que podem ser reverificadas em cada ciclo de atualização.

Principais Questões Respondidas no Relatório

Qual é o consumo de lubrificantes automotivos da China em 2026?

A demanda total é igual a 3,49 bilhões de litros em 2026 e está projetada para aumentar gradualmente para 3,52 bilhões de litros até 2031.

Qual é a participação da demanda proveniente de óleo de motor em comparação com os fluidos de transmissão?

O óleo de motor responde por 63,70% do volume nacional, enquanto os fluidos de transmissão automática são menores, mas crescem mais rapidamente, a um CAGR de 0,23% até 2031.

Como a crescente adoção de veículos elétricos afeta os fornecedores de lubrificantes?

A penetração de veículos elétricos acima de 50% reduz os litros de óleo de motor tradicional, mas cria nova demanda por fluidos de arrefecimento especializados, óleos para redutores de engrenagens e fluidos dielétricos, levando os fornecedores a diversificar seus portfólios de química.

Qual categoria de veículo registrará o maior crescimento de volume de lubrificantes até 2031?

Os veículos comerciais lideram com um CAGR de 0,35%, impulsionados pela expansão da logística de comércio eletrônico e pelo uso mais amplo de caminhões a GNL/GNC que necessitam de óleos de alto desempenho e baixo teor de cinzas.

Por que as formulações sintéticas estão ganhando impulso nas cidades de nível 1?

Os padrões mais rígidos da China VI-B, os mandatos de garantia dos OEMs e a preferência dos consumidores por intervalos de troca mais longos impulsionam as oficinas de nível 1 em direção a sintéticos API SP ou GF-7 de baixa viscosidade.

Página atualizada pela última vez em: