Tamanho e Participação do Mercado de Lubrificantes de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

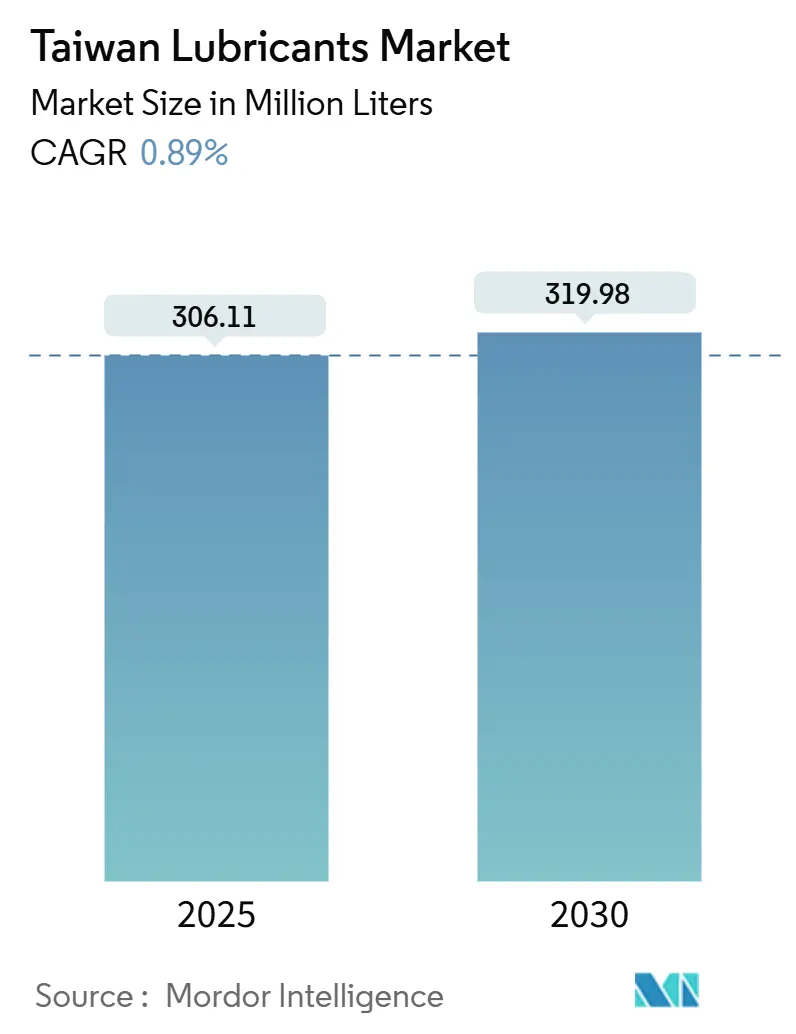

| Volume do Mercado (2025) | 306.11 Milhões de litros |

| Volume do Mercado (2030) | 319.98 Milhões de litros |

| Taxa de crescimento (2025 - 2030) | 0.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes de Taiwan por Mordor Intelligence

O tamanho do mercado de lubrificantes de Taiwan é estimado em 306,11 milhões de litros em 2025, e espera-se que atinja 319,98 milhões de litros até 2030, a um CAGR de 0,89% durante o período de previsão (2025-2030). A fabricação de precisão, a instalação de energia eólica offshore e as regulamentações de economia circular estão compensando a desaceleração na demanda tradicional de óleo de motor vinculada à eliminação gradual de veículos com motor de combustão interna prevista pelo governo para 2040. As formulações de óleo mineral ainda dominam, mas a rápida adoção de opções sintéticas e de base biológica é evidente à medida que os fabricantes buscam ganhos de eficiência energética, conformidade com a precificação de carbono e auditorias de sustentabilidade para mercados de exportação. A intensidade competitiva permanece moderada, com as principais empresas domésticas CPC Corporation Taiwan e Formosa Petrochemical defendendo sua participação contra ENEOS, Shell e concorrentes especializados que visam aplicações em semicondutores e energia renovável.

Principais Conclusões do Relatório

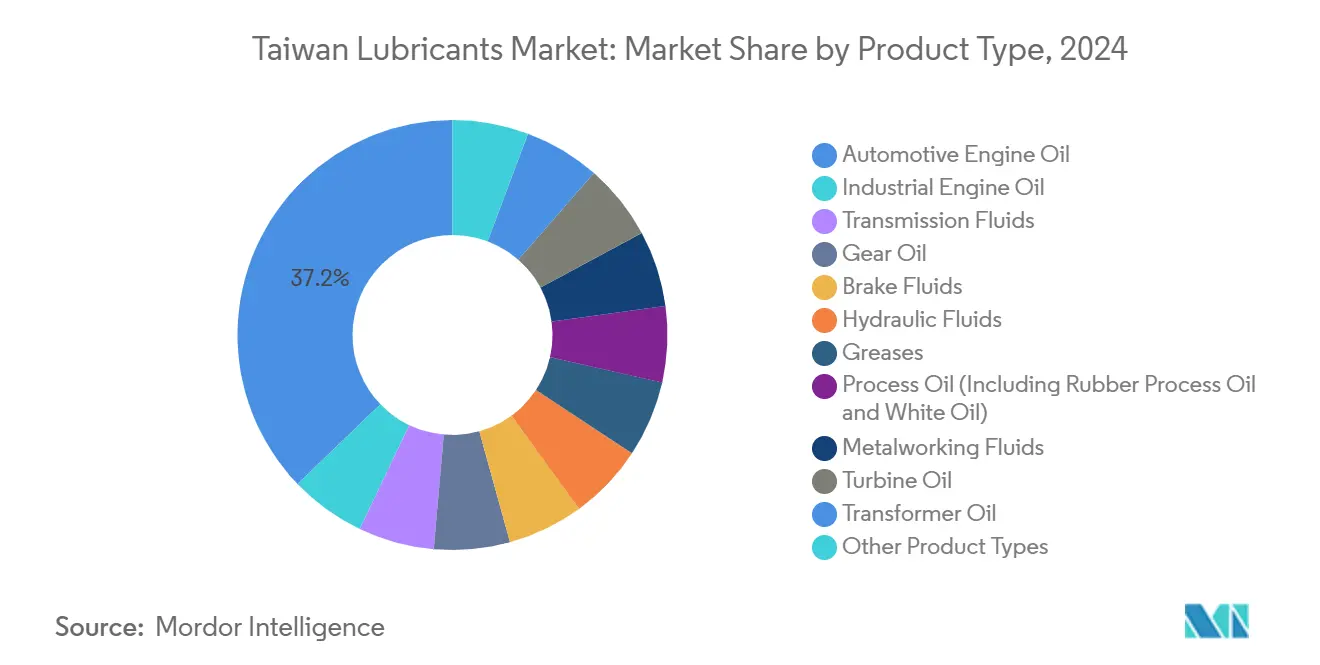

- Por tipo de produto, o óleo de motor automotivo liderou com uma participação de 37,18% no mercado de lubrificantes de Taiwan em 2024, enquanto o óleo de motor industrial deve registrar o crescimento mais rápido, com um CAGR de 1,12% até 2030.

- Por usuário final, o segmento automotivo deteve 46,31% da participação no mercado de lubrificantes de Taiwan em 2024, com os usuários industriais apresentando o maior impulso de CAGR de 1,03% até 2030.

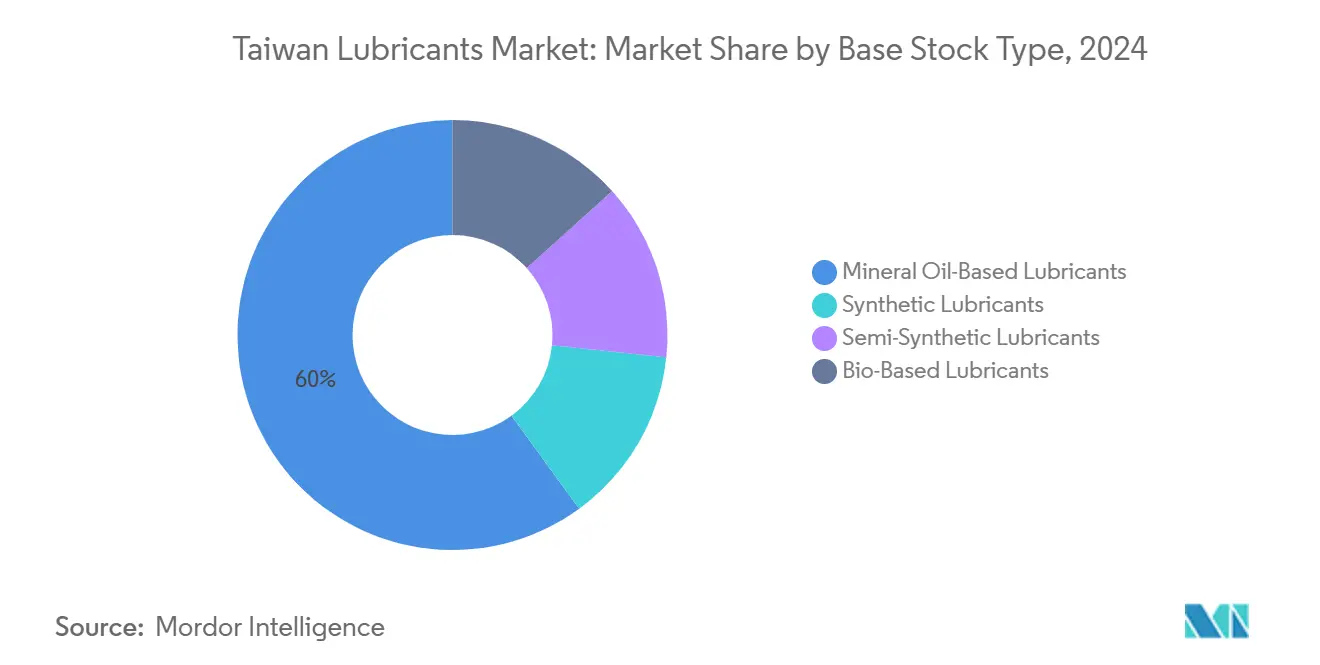

- Por tipo de óleo base, os óleos minerais comandaram uma participação de 60,03% no tamanho do mercado de lubrificantes de Taiwan em 2024, enquanto as alternativas de base biológica avançam a um CAGR de 1,78%, impulsionadas pelos mandatos de reutilização de óleo residual.

Tendências e Perspectivas do Mercado de Lubrificantes de Taiwan

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mercado de pós-venda automotivo estável sustentando a demanda por óleo de motor | +0.3% | Nacional, centros urbanos | Médio prazo (2-4 anos) |

| Demanda do setor de fabricação avançada e semicondutores | +0.2% | Hsinchu, Taoyuan, Taichung | Longo prazo (≥ 4 anos) |

| Adoção crescente de lubrificantes sintéticos para precisão e eficiência energética | +0.2% | Taichung, Kaohsiung | Médio prazo (2-4 anos) |

| Foco do governo na fabricação sustentável impulsionando a adoção de base biológica | +0.1% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão da energia eólica offshore exigindo óleos especiais | +0.1% | Changhua, Yunlin, Chiayi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mercado de Pós-Venda Automotivo Estável Sustentando a Demanda por Óleo de Motor

A rede de aproximadamente 2.500 postos de combustível de Taiwan mantém volumes previsíveis de troca de óleo de rotina, mesmo com as vendas de carros novos estagnadas[1]Shan-Loong Transportation Co. Ltd., "Rede de Postos de Combustível e Serviços de Lubrificantes," shanloong.com.tw. Uma frota madura de veículos de passeio, produtos com intervalos de troca estendidos e a persistente quilometragem de veículos comerciais sustentam o consumo de base. A eletrificação de motocicletas está corroendo os volumes de óleo para scooters; no entanto, as frotas comerciais estão compensando parte desse declínio ao adotar formulações premium que prolongam os intervalos de manutenção. Os fornecedores dependem dessa estabilidade de fluxo de caixa para financiar pesquisa e desenvolvimento voltados para oportunidades pós-motor de combustão interna. O mercado de pós-venda permanece, portanto, uma âncora de curto prazo enquanto o setor se orienta para aplicações de próxima geração.

Fabricação Avançada e Setor de Semicondutores Impulsionando o Uso de Óleo Industrial

As fábricas de semicondutores de Taiwan exigem lubrificantes ultrapuros que tolerem variações estreitas de temperatura para evitar paralisações de linha. As plantas de maquinário de precisão em Taichung estão implantando conjuntos de fuso de esferas da Indústria 4.0 com monitoramento de lubrificação em tempo real da HIWIN, estimulando a demanda por óleos compatíveis com sensores. O corte de wafer com fio de diamante reduz as cargas de fluido de corte a granel, mas aumenta a necessidade de óleos de resfriamento precisos. O crescimento da capacidade de chips até 2030, portanto, sustenta um nicho para lubrificantes industriais de alta especificação. Os fornecedores capazes de garantir desempenho livre de contaminação ganham poder de precificação nesse ambiente.

Adoção Crescente de Lubrificantes Sintéticos para Precisão de Maquinário e Eficiência Energética

Os fabricantes estão perseguindo a meta de emissão líquida zero da ilha para 2050 sob um preço de carbono de NTD 300 por tonelada, em vigor a partir de maio de 2026, favorecendo formulações sintéticas que reduzem as perdas por atrito. O misturador local HAI LU JYA HE comercializa óleos de corte de nanoemulsão que reduzem o consumo de energia e prolongam a vida útil das ferramentas, ilustrando a mudança em direção a químicas de valor agregado. As plantas voltadas para exportação devem documentar as economias de carbono para satisfazer as auditorias de cadeia de suprimentos europeias, acelerando a mudança do mineral para o sintético. A sensibilidade ao custo de energia, combinada com ganhos de desempenho, está ampliando o segmento premium sintético apesar dos preços iniciais mais elevados.

Foco do Governo na Fabricação Sustentável Promovendo Lubrificantes de Base Biológica

As regulamentações de resíduos industriais desviam 87% do óleo residual para fluxos de reciclagem que alimentam a produção de biolubrificantes, garantindo um fornecimento estável de matéria-prima e reduzindo as taxas de descarte[2]Ministério do Meio Ambiente de Taiwan, "Regulamentações de Reciclagem de Óleo Residual," moenv.gov.tw . As redes de coleta de resíduos de serviços de alimentação e óleo de cozinha adicionam outra fonte renovável, convertendo um problema de descarte em um insumo de economia circular. Os óleos de base biológica têm dificuldades em ambientes de alta temperatura, mas se destacam em aplicações hidráulicas e de engrenagens, onde a biodegradabilidade obtém aprovações ambientais. As empresas que integram o processamento de óleo residual com linhas de mistura obtêm vantagens de custo e conformidade em relação aos comerciantes que dependem exclusivamente de importações.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frota de veículos madura com crescimento lento de carros novos | –0.2% | Nacional, urbano | Médio prazo (2-4 anos) |

| Volatilidade de preços de óleo base e aditivos impulsionada por importações | –0.1% | Nacional | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de óleo residual elevando os custos de conformidade | –0.1% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Frota de Veículos Madura com Crescimento Lento de Carros Novos

A estagnação nas compras domésticas de automóveis, combinada com um roteiro acelerado de veículos elétricos para 2040, reduz os volumes de lubrificantes para motores de combustão. Os veículos mais antigos saem da frota mais rapidamente do que os substitutos chegam, particularmente em Taipei, onde as alternativas de transporte público atraem os passageiros. Os fornecedores devem competir agressivamente por um conjunto de motores de combustão interna em encolhimento, corroendo as margens, a menos que vendam produtos sintéticos premium. Embora a eletrificação de motocicletas pressione primeiro os óleos de dois tempos, as mudanças em veículos de passeio estão prontas para pesar fortemente nos óleos de motor a gasolina após 2030.

Volatilidade de Preços de Óleo Base e Aditivos Impulsionada por Importações

A capacidade limitada de refino doméstico deixa os misturadores expostos a oscilações nos preços do óleo base Grupo III e nos pacotes de aditivos provenientes de Singapura e da Coreia do Sul. Uma tarifa de importação de 4,13% faz pouco para amortecer as altas do mercado spot, enquanto as flutuações no Novo Dólar de Taiwan agravam a incerteza de custos para empresas menores que não dispõem de linhas de hedge. As multinacionais distribuem as aquisições entre regiões, mas os independentes locais devem repassar os picos aos clientes, arriscando perdas de participação durante os ciclos de baixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos de Motor Ancoram o Volume enquanto Fluidos Industriais de Alta Especificação Aceleram

O óleo de motor automotivo reteve 37,18% do consumo de 2024, sublinhando seu status como o maior contribuinte individual para o mercado de lubrificantes de Taiwan. No entanto, os óleos de motor industriais devem registrar o maior CAGR de 1,12%, impulsionados por fábricas de semicondutores e atualizações de maquinário de precisão. Os óleos de transmissão e engrenagem se beneficiam da modernização da frota, enquanto os fluidos hidráulicos capitalizam o boom da energia eólica offshore, que exige graus marinhos resistentes à corrosão. Os fluidos de usinagem crescem de forma constante à medida que as tecnologias de ferramentas de corte avançam no cinturão de maquinário de Taichung.

O crescimento de volume se inclina para formulações personalizadas em vez de graus de commodities. As vitórias em contratos com fornecedores de turbinas da Ørsted estão garantindo acordos de fornecimento plurianuais para óleos hidráulicos e de engrenagem. Enquanto isso, óleos de processo de dupla finalidade atendem às plantas petroquímicas em Kaohsiung. A demanda por óleo de turbina de plantas de pico a gás é estável, mas agora complementada por lubrificantes para turbinas eólicas. Os óleos de transformador registram ganhos incrementais com as concessões de modernização da rede elétrica. Os fluidos de freio e as graxas ocupam posições de nicho, mas críticas para os operadores de transporte comercial, que podem aproveitar pacotes de serviços aprimorados e complementos de monitoramento de condição.

Por Setor de Usuário Final: Automotivo Domina por Ora, mas o Impulso Industrial Cresce

Os clientes automotivos representaram 46,31% do volume do mercado de lubrificantes de Taiwan em 2024, impulsionados principalmente pelas rotinas de manutenção de veículos de passeio. No entanto, o cluster industrial deve superar o mercado a um CAGR de 1,03%, refletindo USD 40,3 bilhões em exportações anuais de maquinário e expansões de fábricas de semicondutores que exigem óleos ultralimpos. A demanda por geração de energia aumenta em resposta à meta de 15 GW de energia eólica offshore, expandindo as oportunidades de óleo de turbina e fluido hidráulico. A metalurgia, a logística marítima no Porto de Kaohsiung e a usinagem de componentes aeroespaciais adicionam âncoras diversificadas.

Os lubrificantes para equipamentos pesados encontram tração em projetos de infraestrutura, como as obras de melhoria de segurança da Rodovia Suhua, enquanto a modernização agrícola sustenta a demanda por fluidos hidráulicos para tratores nos condados centrais. Os graus aeroespaciais de nicho obtêm margens premium ao atender aos requisitos de estabilidade de oxidação Mil-spec. Coletivamente, essas tendências sinalizam uma mudança do usuário final de óleos automotivos centrados em volume para soluções industriais ricas em margem, adaptadas ao cenário de produção em evolução de Taiwan.

Por Tipo de Óleo Base: A Dominância Mineral Persiste em Meio às Pressões de Pegada de Carbono

As formulações minerais detinham uma participação de 60,03% em 2024, graças às vantagens de custo e à ampla cobertura de distribuição. No entanto, os óleos de base biológica são o segmento de crescimento mais rápido, com um CAGR de 1,78%, à medida que os mandatos de reciclagem de óleo residual criam reservas de matéria-prima de baixo custo e ajudam os fabricantes a reivindicar reduções de emissões de Escopo 3. Os graus sintéticos são cada vez mais usados em aplicações de precisão, onde os intervalos de manutenção estendidos justificam o preço mais alto, enquanto os semissintéticos preenchem a lacuna de desempenho e preço para usuários de nível médio.

A mudança orientada por políticas em direção a matérias-primas circulares se acelera assim que a taxa de carbono de NTD 300 entra em vigor. As empresas com rerrefino interno obtêm um duplo benefício de controle de custos e créditos ambientais. Os importadores de sintéticos, embora expostos a oscilações cambiais, retêm nichos de ponta em fábricas de chips. Os semissintéticos encontram aceitação em frotas que desejam intervalos de troca de óleo mais longos, mas resistem aos preços premium dos totalmente sintéticos. No geral, os fornecedores que equilibram preço, desempenho e intensidade de carbono capturarão uma participação maior à medida que as regulamentações se tornarem mais rígidas.

Análise Geográfica

O norte de Taiwan, ancorado pelo Parque Científico de Hsinchu, exibe a maior densidade de demanda por lubrificantes, impulsionada por fábricas de semicondutores que exigem óleos livres de contaminação para equipamentos de gravação, CMP e fotolitografia. O hub logístico de Taipei-Taoyuan sustenta um grande mercado de manutenção de veículos comerciais, elevando ainda mais os volumes de óleo de motor.

O corredor de Taichung, no centro de Taiwan, é o coração do maquinário de precisão, abrigando 1.500 empresas que consomem fluidos de usinagem e óleos de guia para produção de CNC voltada para exportação. A atualização consistente para maquinário da Indústria 4.0 amplifica a demanda por lubrificantes compatíveis com sensores que se integram a sistemas de manutenção preditiva. As rotas de transporte pela cordilheira central complicam as entregas a granel, levando os distribuidores a implantar pontos de estoque regionais próximos a parques industriais.

O sul de Taiwan abriga o complexo integrado de refinaria-petroquímica de Kaohsiung, gerando fluxos constantes de óleo base e óleo de processo, enquanto os clientes de indústria pesada impulsionam as necessidades de graxa e óleo de engrenagem. A proximidade com os portos de águas profundas estimula o abastecimento de lubrificantes marinhos, com transportadoras globais dependendo de suprimentos certificados por ISO-FMECA no cais. As áreas de preparação de energia eólica offshore em Changhua, Yunlin e Chiayi introduzem surtos nas importações de fluidos hidráulicos especiais antes de cada campanha de instalação de turbinas. Os condados orientais permanecem levemente industrializados, mas consomem lubrificantes agrícolas e de frotas de turismo, fornecendo uma base que estabiliza a demanda regional.

A aplicação regulatória é consistente em toda a ilha, mas a infraestrutura de conformidade é mais densa no norte e no centro, onde as fábricas multinacionais aderem a protocolos de auditoria rigorosos. A geografia compacta permite entregas noturnas entre portos e parques industriais, reduzindo os custos de estoque para os distribuidores, mas também intensificando a concorrência, pois os clientes podem facilmente trocar de fornecedor com pouco aviso.

Cenário Competitivo

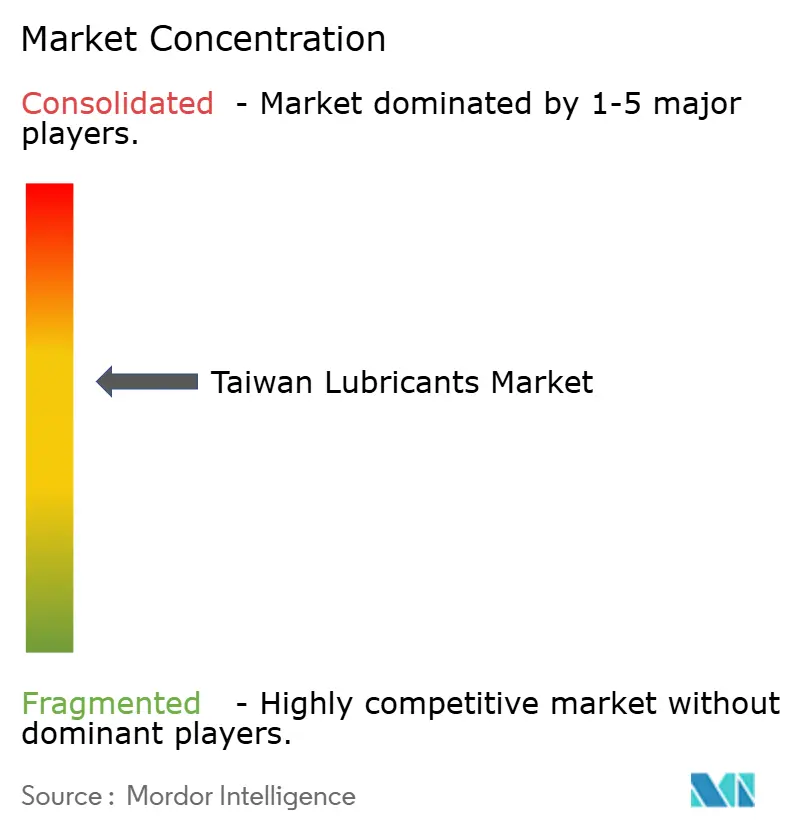

O mercado de lubrificantes de Taiwan é moderadamente consolidado, com os cinco principais fornecedores respondendo por uma participação de mercado significativa. A CPC Corporation Taiwan aproveita um fornecimento de óleo base verticalmente integrado e uma rede de varejo de 700 postos para garantir uma participação significativa no mercado de óleo de motor. O player de nicho HAI LU JYA HE se concentra em fluidos de usinagem aprimorados com nanotecnologia, obtendo a certificação ISO 9001:2015 e uma produção mensal de 150 toneladas para atender às demandas de tolerância do maquinário de precisão. Os importadores especializados constroem portfólios em torno de lubrificantes para turbinas eólicas e marinhos, fazendo parceria com fabricantes de equipamentos originais para garantir listagens de produtos aprovados que fixam os volumes do mercado de pós-venda. A conformidade regulatória e o capital necessário para a recuperação de óleo residual estão levando os microblendedores a sair ou se fundir, acelerando a consolidação gradual. Enquanto isso, os novos entrantes inovadores que integram o rerrefino de óleo residual às operações de mistura capturam tanto economias de custo quanto receitas de crédito de carbono, tornando-os cada vez mais atraentes para compradores corporativos vinculados a scorecards de ESG.

Líderes do Setor de Lubrificantes de Taiwan

CPC Corporation, Taiwan

Formosa Petrochemical Corporation

ENEOS Corporation

Shell plc

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A SPARK-Lubricants inaugurou uma subsidiária em Taiwan para fornecer lubrificantes de fabricação de precisão adaptados para salas limpas de semicondutores.

- Junho de 2024: A Castrol investiu USD 50 milhões na Gogoro, a principal fabricante de scooters elétricos de Taiwan, sinalizando posicionamento estratégico para a transição de eletrificação e o desenvolvimento de lubrificantes especializados para aplicações em veículos elétricos.

Escopo do Relatório do Mercado de Lubrificantes de Taiwan

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos de Usinagem |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem de Metais | |

| Têxteis | |

| Petróleo e Gás | |

| Outros Setores de Uso Final |

| Lubrificantes de Base Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos de Usinagem | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Automotivo | Veículos de Passeio |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem de Metais | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outros Setores de Uso Final | ||

| Por Tipo de Óleo Base | Lubrificantes de Base Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o volume atual do mercado de lubrificantes de Taiwan?

O mercado totaliza 306,11 milhões de litros em 2025.

Com que rapidez a demanda está crescendo?

Projeta-se que o consumo aumente a um CAGR de 0,89% até 2030.

Qual segmento está se expandindo mais rapidamente?

Os óleos de motor industriais, apoiados por projetos de semicondutores e energia eólica, apresentam o maior CAGR de 1,12%.

Por que os lubrificantes de base biológica estão ganhando atenção?

Os mandatos de reciclagem de óleo residual e a precificação de carbono aumentam a demanda por formulações biodegradáveis.

Como a proibição de veículos elétricos em 2040 afetará os fornecedores de lubrificantes?

Ela reduz os volumes de óleo de motor a longo prazo, pressionando as empresas a se orientar para aplicações industriais e de energia renovável.

Quem são os principais players?

CPC Corporation Taiwan, Formosa Petrochemical, Shell e ENEOS dominam as vendas.

Página atualizada pela última vez em: