Tamanho e Participação do Mercado de Policarbonato (PC) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

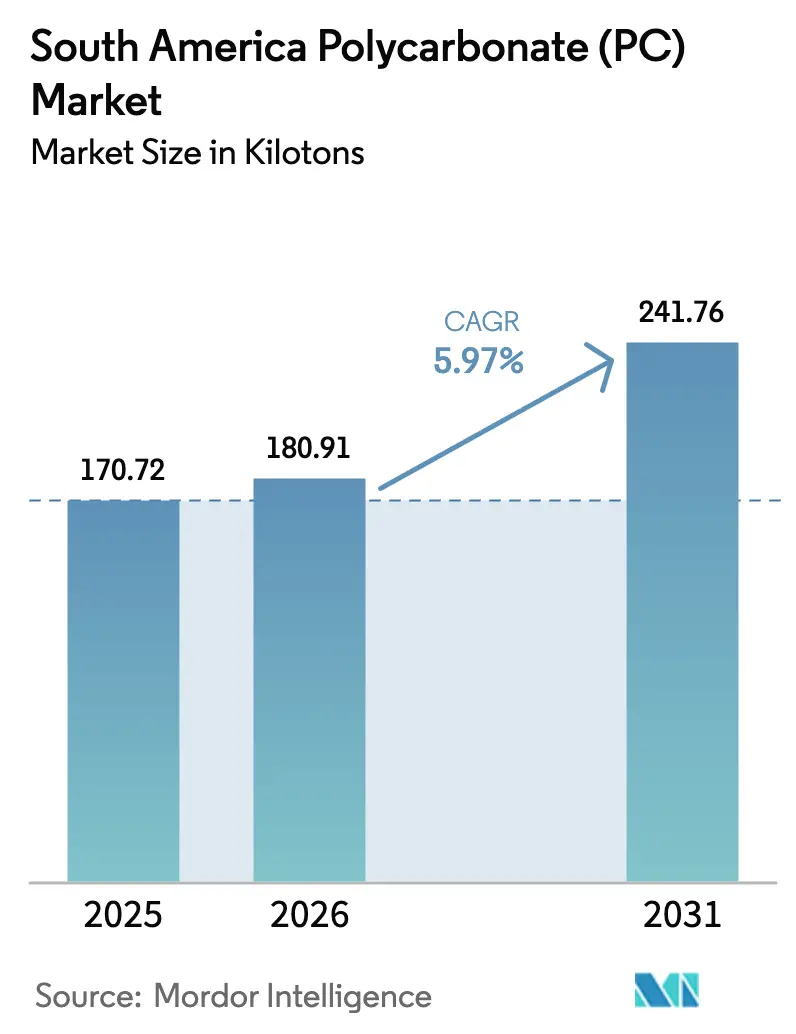

| Tamanho do mercado no ano base (2025) | 170.72 quilotoneladas |

| Volume do Mercado (2026) | 180.91 quilotoneladas |

| Volume do Mercado (2031) | 241.76 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policarbonato (PC) da América do Sul por Mordor Intelligence

O tamanho do Mercado de Policarbonato da América do Sul foi avaliado em 170,72 quilotoneladas em 2025 e estima-se que cresça de 180,91 quilotoneladas em 2026 para atingir 241,76 quilotoneladas até 2031, a um CAGR de 5,97% durante o período de previsão (2026-2031). A base de montagem eletrônica do Brasil está se expandindo rapidamente. A atividade de construção está se recuperando sob normas mais rígidas de construção sustentável, e as montadoras automotivas estão fazendo a transição para peças externas de alto brilho sem pintura. Essas mudanças reduzem o tempo de acabamento e diminuem as emissões de compostos orgânicos voláteis. À medida que os fabricantes buscam reduções de carbono no Escopo 3, há um aumento notável na adoção de grades com maior teor de material reciclado, com chapas continuando a dominar nas aplicações de envidraçamento e cobertura. No entanto, persiste um risco de política significativo. A América do Sul representa apenas uma pequena parcela da produção global de matéria-prima de bisfenol-A. Essa participação limitada expõe os conversores a potenciais aumentos nos custos de frete e flutuações tarifárias.

Principais Conclusões do Relatório

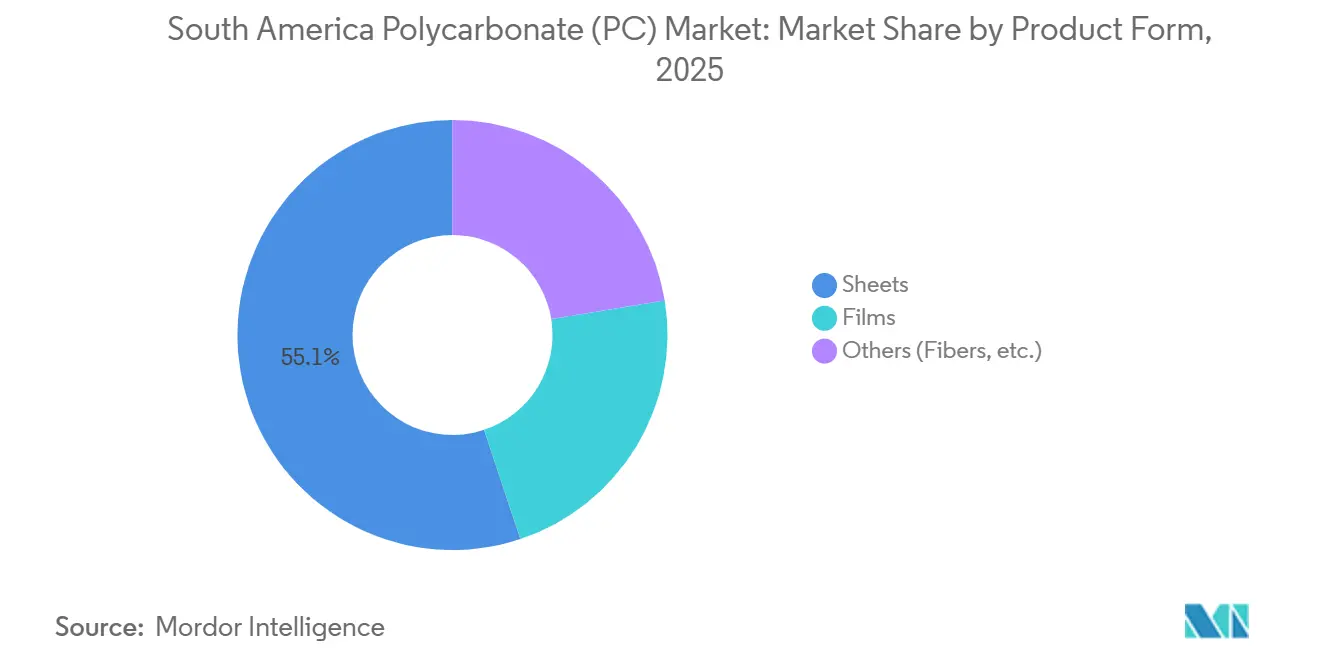

- Por forma do produto, as chapas lideraram com 55,12% da participação do mercado de policarbonato da América do Sul em 2025, enquanto os filmes devem se expandir a um CAGR de 6,46% até 2031.

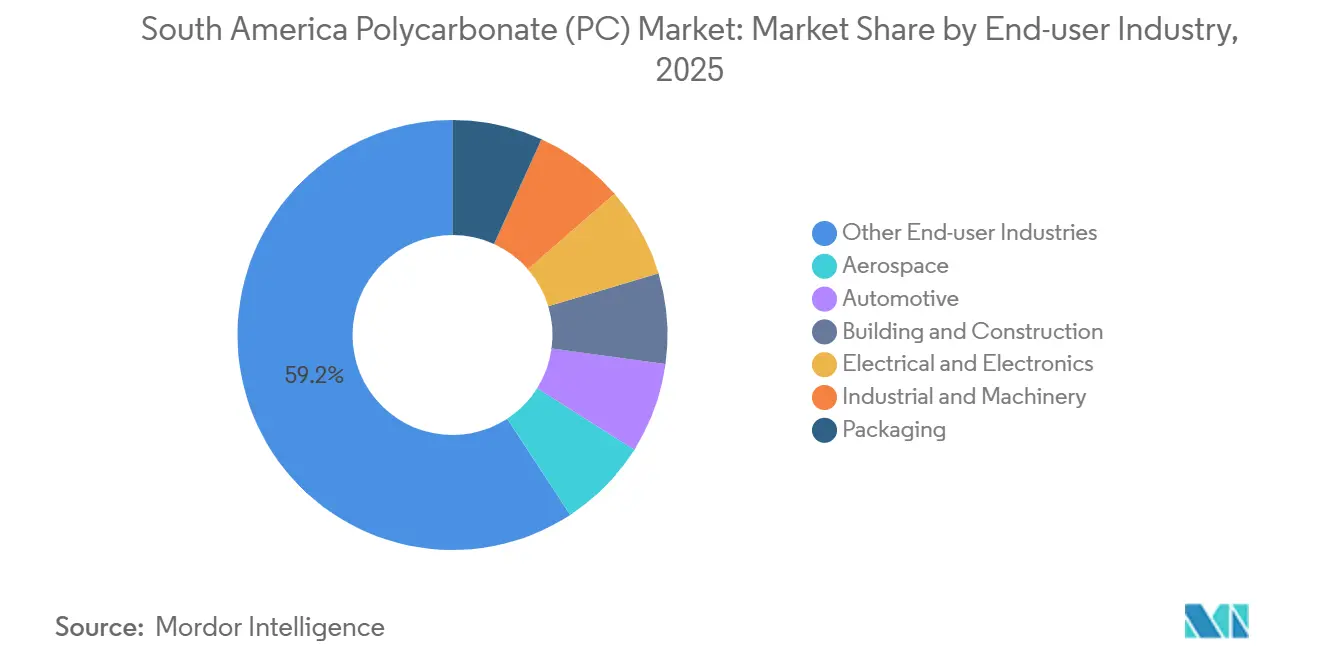

- Por indústria do usuário final, outras indústrias do usuário final representaram 59,22% do tamanho do mercado de policarbonato da América do Sul em 2025, e o setor elétrico e eletrônico avança a um CAGR de 6,78% até 2031.

- Por geografia, o Brasil capturou 41,10% da participação do mercado de policarbonato da América do Sul em 2025, enquanto a Argentina deve crescer a um CAGR de 6,56% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Policarbonato (PC) da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação da fabricação de eletrônicos | +1.20% | Brasil (São Paulo, Manaus), Argentina (Buenos Aires) | Médio prazo (2-4 anos) |

| Boom da construção e normas de construção sustentável | +1.50% | Brasil (nacional, São Paulo, Rio de Janeiro), Argentina (Buenos Aires, corredor de Vaca Muerta) | Curto prazo (≤ 2 anos) |

| Transição das montadoras para policarbonato de alto brilho sem pintura | +0.80% | Brasil (polos automotivos: São Paulo, Paraná), Argentina | Médio prazo (2-4 anos) |

| Projetos locais de bisfenol-A com hidrogênio verde | +0.40% | Brasil (Piauí, cinturão industrial de São Paulo), Argentina | Longo prazo (≥ 4 anos) |

| Adoção de policarbonato reciclado/de base biológica impulsionada por ESG | +0.70% | Global, adoção inicial no Brasil (cinturão industrial de São Paulo) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação da Fabricação de Eletrônicos

Em 2025, o setor de eletrônicos do Brasil experimentou crescimento significativo, apoiado por maiores investimentos. Durante o primeiro semestre do ano, a produção de ar-condicionado aumentou, impulsionando a demanda por invólucros de policarbonato, pás de ventilador e painéis de controle. Enquanto isso, as vendas de veículos híbridos e elétricos cresceram, estimulando uma maior demanda por tampas de bateria de policarbonato retardante de chama e invólucros de porta de carregamento[1]Organização Internacional dos Constructores de Automóveis, "Estatísticas de Produção de 2024 e Dados de Vendas de 2025," oica.net . Este desenvolvimento expandiu o mercado de policarbonato sul-americano ao incorporar grades especiais em dispositivos de consumo compactos e de alta densidade. No entanto, os processadores locais enfrentaram pressões nas margens devido a um influxo de importações de baixo custo provenientes da China.

Boom da Construção e Normas de Construção Sustentável

Nos últimos anos, o Brasil experimentou crescimento significativo em seus serviços e obras de construção. O índice nacional de custo da construção também subiu, sinalizando atividade robusta em setores como envidraçamento, cobertura e revestimento, com chapas de policarbonato substituindo cada vez mais o vidro tradicional e mais pesado. Créditos fiscais nos municípios de São Paulo e Rio de Janeiro estão incentivando projetos certificados pelo PROCEL Edifica, LEED ou AQUA, o que está impulsionando a adoção de chapas de policarbonato em fachadas de iluminação natural[2]Brazil Green Building Council, "PROCEL Edifica e Certificações de Construção Sustentável no Brasil," gbcbrasil.org.br . Enquanto isso, na Argentina, o índice de demanda por materiais se recuperou, impulsionado principalmente pelas obras do gasoduto de Vaca Muerta. Esses projetos requerem escudos de envidraçamento leves e resistentes a impactos, ampliando assim a presença do mercado de policarbonato da América do Sul.

Transição das Montadoras para Policarbonato de Alto Brilho sem Pintura

O Brasil montou 2,64 milhões de veículos em 2025, com uma meta de 2,74 milhões para 2026. Várias montadoras originais estão substituindo painéis de ABS pintados por policarbonato moldado na cor. Essa transição elimina etapas de acabamento e reduz o tempo de ciclo, conforme relatado. O Makrolon da Covestro e a série TARFLON IR da Formosa Idemitsu, reconhecidos por sua durabilidade e retenção de brilho sob raios UV tropicais, posicionam o policarbonato como uma alternativa de custo neutro quando se considera a economia com tinta. Este desenvolvimento amplia a oportunidade de mercado para o policarbonato na América do Sul, particularmente para aplicações como aerofólios, invólucros de espelhos e lentes de faróis.

Adoção de Policarbonato Reciclado/de Base Biológica Impulsionada por ESG

A SABIC pretende produzir uma quantidade significativa de policarbonato circular até 2030, visando uma redução nas emissões de gases de efeito estufa em comparação com os grades tradicionais. A série RP da Covestro incorpora conteúdo quimicamente reciclado, enquanto a linha EMERGE ECO da Trinseo apresenta sucata pós-consumo, ambas auxiliando as marcas de eletrônicos a atingir suas metas de Escopo 3. Em 2024, a ANVISA do Brasil aprovou o policarbonato quimicamente reciclado para contato com alimentos, abrindo caminho para seu uso em garrafas de água premium e embalagens de cosméticos. Esses avanços estão atraindo novos compradores para o mercado de policarbonato da América do Sul, apesar da infraestrutura de reciclagem defasada da região.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importações para grades especiais | -0.60% | Brasil, Argentina | Curto prazo (≤ 2 anos) |

| Infraestrutura de reciclagem subdesenvolvida | -0.50% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Picos nos custos de água e energia para produtores | -0.40% | Polos industriais do Brasil | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importações para Grades Especiais

A América do Sul, produzindo uma pequena parcela do bisfenol-A global, permanece dependente da Ásia e do Oriente Médio para o fornecimento de policarbonatos ópticos, médicos e retardantes de chama. Essa dependência deixou os conversores altamente suscetíveis a flutuações nos custos de frete. Para apoiar seu mercado doméstico, o Brasil aumentou as tarifas de importação de polímeros em 2024. Se medidas semelhantes forem aplicadas aos plásticos de engenharia, isso poderia pressionar o capital de giro em todo o setor de policarbonato da América do Sul. Enquanto isso, os processadores argentinos continuam a enfrentar os duplos desafios da volatilidade cambial e da falta de armazenamento local de resina, resultando em prazos de entrega prolongados e maiores despesas de cobertura de risco.

Picos nos Custos de Água e Energia para Produtores

No sudeste industrial do Brasil, os produtores que já enfrentam margens estreitas em chapas de commodities estão encontrando custos de insumos crescentes devido a ajustes nas tarifas de eletricidade e escassez sazonal de água. O setor de reciclagem química, intensivo em energia, é particularmente afetado, pois lida tanto com encargos de tratamento de água quanto com tarifas elevadas de energia nos horários de pico. Essa combinação não apenas reduz a vantagem de custo sobre a resina virgem, mas também desencoraja investimentos em grades reciclados mais lucrativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Chapas Dominam, Filmes Aceleram

As chapas representaram 55,12% do volume de 2025 no mercado de policarbonato da América do Sul. Essas chapas, que são preferidas para estufas agrícolas, claraboias e coberturas comerciais, oferecem resistência a impactos e estabilidade UV com apenas um sexto do peso do vidro. A chapa multiparede Makrolon da Covestro, com garantias de até 20 anos, está bem alinhada com os códigos de construção sustentável do Brasil. Esse recurso auxilia os arquitetos a atender aos limites do PROCEL Edifica sem necessitar de suportes metálicos. Os filmes, embora com menor participação de mercado, devem crescer a um CAGR de 6,46% durante o período de previsão de 2026-2031. Esse crescimento é impulsionado por sua aplicação em sobreposições flexíveis de tela sensível ao toque, interruptores de membrana e laminados de interior automotivo, que estão substituindo cada vez mais o PMMA mais pesado. Além disso, espessuras mais finas, particularmente aquelas abaixo de 250 mícrons, estão reduzindo o uso de resina por unidade, melhorando assim as margens dos conversores. Em 2024, a produção brasileira de milhões de ar-condicionados incorporou filme de policarbonato transparente para displays digitais. Enquanto isso, os projetos de habitação modular de Vaca Muerta na Argentina especificaram chapas coextrudadas anti-granizo. Esses desenvolvimentos estão expandindo o mercado de policarbonato da América do Sul, atendendo a ambas as extremidades do espectro de valor.

Por Indústria do Usuário Final: Mix de Demanda Diversificado

Outras indústrias do usuário final, que vão desde dispositivos médicos até óptica de precisão, capturaram 59,22% do volume em 2025, ressaltando a adaptabilidade do policarbonato. Ele está sendo utilizado em cabos cirúrgicos esterilizáveis, proteções de máquinas industriais e lentes de alta precisão. O setor elétrico e eletrônico é o segmento de crescimento mais rápido, com um CAGR de 6,78% durante o período de previsão de 2026-2031, impulsionado em grande parte pelo florescente mercado de eletrodomésticos com inteligência artificial de borda do Brasil, que exige invólucros termicamente estáveis e eletricamente isolantes. O setor automotivo registrou maior demanda, estimulada pela transição das montadoras para peças externas sem pintura e envidraçamento leve. Notavelmente, em 2025, o Brasil aumentou as exportações de veículos para a Argentina, consolidando o comércio transfronteiriço de lentes de faróis e tetos panorâmicos. Enquanto isso, as aplicações de construção têm se beneficiado das iniciativas de construção sustentável da região, e o setor aeroespacial tem garantido pedidos de nicho de alto valor para janelas de cabine e difusores em jatos da Embraer. Esses fluxos diversos fortalecem coletivamente o mercado de policarbonato da América do Sul, proporcionando resiliência contra perturbações em qualquer setor individual.

Análise Geográfica

O Brasil permanece como âncora do mercado de policarbonato da América do Sul com 41,10% do consumo de 2025. Os incentivos de política, particularmente aqueles que promovem instalações fotovoltaicas com folhas traseiras de policarbonato, consolidam ainda mais a posição de liderança do Brasil. A Argentina, por outro lado, é a que mais cresce, com um CAGR projetado de 6,56% durante o período 2026-2031. Esse avanço é impulsionado por projetos rodoviários de parceria público-privada e pelo gasoduto de Vaca Muerta, ambos aumentando a demanda por abrigos leves e coberturas resistentes à corrosão. No restante da América do Sul, a demanda é amplamente influenciada pelo envidraçamento de segurança em mineração no Chile e pela cobertura de estufas na Colômbia.

No Brasil, iniciativas federais e municipais de construção sustentável, como incentivos fiscais para obtenção de certificações LEED prata ou superior, estão impulsionando a adoção de chapas de policarbonato. Os centros comerciais de São Paulo estão registrando maior uso de chapas, enquanto os arranha-céus do Rio de Janeiro estão recorrendo a painéis multiparede para cumprir as normas atualizadas de isolamento térmico. No entanto, as tarifas de energia estão subindo em Minas Gerais e no Espírito Santo devido a restrições de transmissão. Isso levou os processadores a se deslocarem para mais perto das fontes de energia hidrelétrica no Paraná. Apesar de um aumento significativo ano a ano no índice de custo de construção da Argentina em fevereiro de 2025, que apertou as margens, há uma preferência perceptível pelo policarbonato de longa vida em detrimento do vidro multicamadas. A razão é que a instalação do policarbonato exige menos mão de obra, tornando-o uma escolha mais econômica.

As políticas comerciais estão se mostrando fundamentais. Em 2024, o Brasil elevou suas tarifas de importação de polímeros. Além disso, se a produção doméstica não acompanhar o ritmo, o Brasil poderá introduzir mais medidas antidumping. Tais medidas poderiam limitar o acesso dos conversores à resina de grade padrão em todo o cenário de policarbonato sul-americano. Enquanto isso, a iminente venda da planta de Campinas da SABIC para a Mutares, prevista para ser concluída no segundo semestre de 2026, representa outro desafio. Se a Mutares mudar o foco para resinas recicladas ou de grau médico, isso poderia reduzir o fornecimento local de resina de chapa de commodity. Espera-se que isso obrigue os processadores a depender de cargas spot asiáticas, que vêm com prazos de entrega prolongados e flutuações cambiais.

Cenário Competitivo

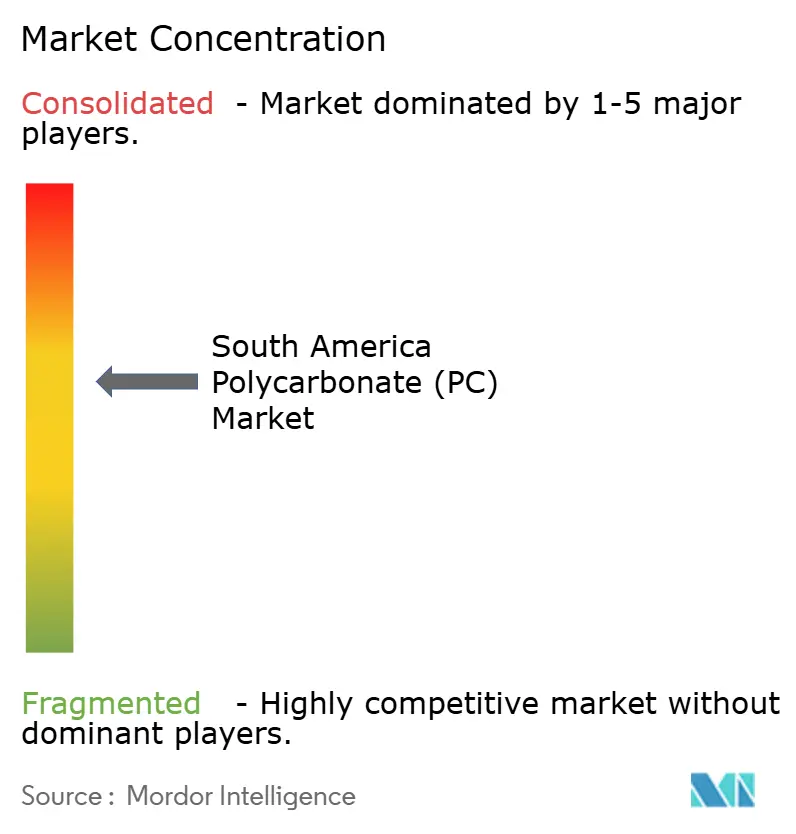

O mercado de policarbonato da América do Sul é moderadamente consolidado. A desinvestimento da SABIC de sua divisão de Termoplásticos de Engenharia, incluindo a instalação de Campinas, reflete uma mudança estratégica em direção a polímeros circulares. Esse movimento pode criar oportunidades para fornecedores asiáticos e conversores regionais se concentrarem em chapas e filmes de commodity.

A Covestro expandiu seu portfólio de reciclagem química RP para atender aos critérios de Escopo 3 das montadoras automotivas. Da mesma forma, a linha EMERGE ECO da Trinseo, com alto teor de material reciclado, está ganhando força entre as marcas de eletrônicos, impulsionada pela lei de responsabilidade estendida do produtor do Brasil. O mercado enfatiza avanços tecnológicos, incluindo peças de alto brilho moldadas na cor que eliminam a pintura, reciclagem avançada por dissolução e ensaios iniciais com bisfenol-A de base biológica.

No entanto, a capacidade de produção local da América do Sul permanece limitada. Nenhuma empresa iniciante doméstica escalou a produção de policarbonato ou a reciclagem química. As novas linhas de reciclagem da Braskem excluem plásticos de engenharia. Os extrusores de chapas brasileiros estão colaborando com fabricantes de resina taiwaneses como CHIMEI e Wanhua, reduzindo os prazos de entrega e oferecendo preços competitivos em relação às importações europeias, especialmente em meio ao aumento das tarifas de frete em 2024. Apesar desses desenvolvimentos, os cinco principais fornecedores

Líderes da Indústria de Policarbonato (PC) da América do Sul

SABIC

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

Teijin Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A SABIC lançou os copolímeros LNP ELCRES CXL, oferecendo resistência química aprimorada para usos em mobilidade, eletrônicos e aplicações industriais.

- Maio de 2024: A Covestro AG lançou uma resina de policarbonato com 90% de conteúdo reciclado pós-consumo que atinge UL 94 V-0 a 1,5 mm e oferece uma pegada de carbono 70% menor do que a resina virgem.

Escopo do Relatório do Mercado de Policarbonato (PC) da América do Sul

O Policarbonato (PC), também conhecido como vidro orgânico,

é um polímero termoplástico durável e transparente com excepcional resistência a impactos. Suas propriedades, incluindo resistência ao calor e estabilidade dimensional, o tornam ideal para diversas aplicações, como dispositivos ópticos (lentes de câmera, faróis de automóveis), decoração de interiores (divisórias de ambientes, aquários) e materiais resistentes a balas.

O Mercado de Policarbonato (PC) da América do Sul é segmentado por forma do produto, indústria do usuário final e geografia. Por forma do produto, o mercado é segmentado em chapas, filmes e outros. Por indústria do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, elétrico e eletrônico, industrial e maquinário, embalagem e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o policarbonato em 2 países da região sul-americana. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Chapas |

| Filmes |

| Outros (Fibras, etc.) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias do Usuário Final |

| Brasil |

| Argentina |

| Restante da América do Sul |

| Por Forma do Produto | Chapas |

| Filmes | |

| Outros (Fibras, etc.) | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagem | |

| Outras Indústrias do Usuário Final | |

| Por Geografia | Brasil |

| Argentina | |

| Restante da América do Sul |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias do usuário final consideradas no âmbito do mercado de policarbonato.

- Resina - No âmbito do estudo, considera-se a resina de policarbonato virgem em suas formas primárias, como pó, grânulo, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdels, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura