Tamanho e Participação do Mercado Europeu de Policarbonato (PC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

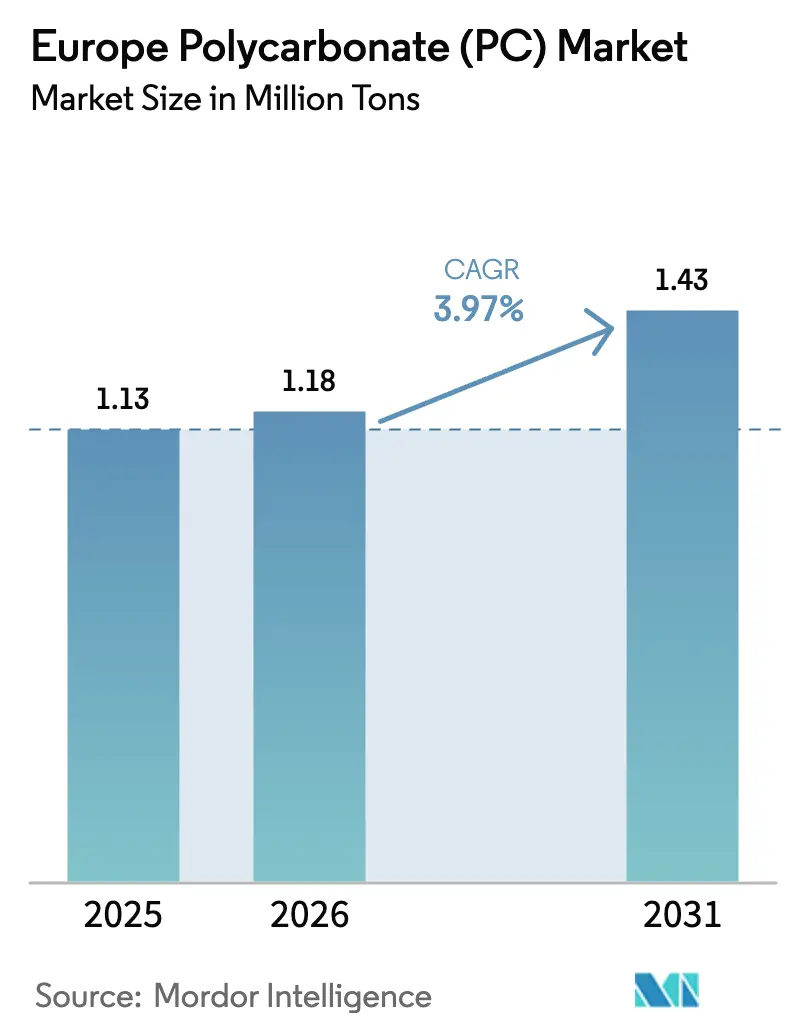

| Tamanho do mercado no ano base (2025) | 1.13 Milhões de toneladas |

| Volume do Mercado (2026) | 1.18 Milhões de toneladas |

| Volume do Mercado (2031) | 1.43 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Policarbonato (PC) por Mordor Intelligence

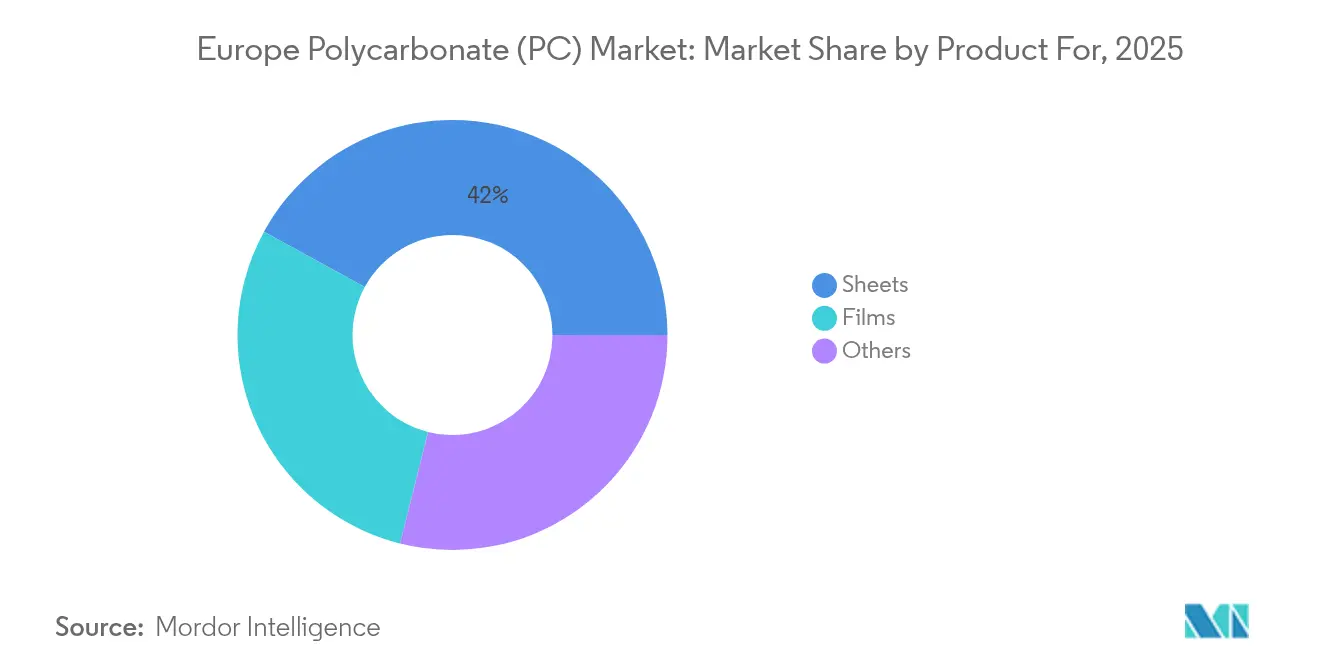

O tamanho do mercado europeu de Policarbonato (PC) foi avaliado em 1,13 milhão de toneladas em 2025 e estima-se que cresça de 1,18 milhão de toneladas em 2026 para atingir 1,43 milhão de toneladas até 2031, a um CAGR de 3,97% durante o período de previsão (2026-2031). Esta perspectiva captura um mercado preso entre perturbações regulatórias, custos de energia estruturalmente elevados e racionalização de capacidade que já está removendo volumes de commodities da base de fornecimento regional. As chapas mantêm uma participação dominante de 42,51% do consumo total, sustentadas por envidraçamento, construção civil e peças automotivas de grande formato. Os filmes, impulsionados por dispositivos 5G e sistemas avançados de assistência ao condutor, entregam o CAGR mais rápido de 4,83%, demonstrando que formatos de calibre fino e valor agregado absorvem a demanda mesmo quando os grades a granel diminuem. Enquanto isso, os prêmios persistentes de preços de energia nos Estados Unidos e no Golfo do Médio Oriente prejudicam a competitividade de custos europeia, forçando os produtores a pivotar em direção a copolímeros de margem mais elevada e ofertas de conteúdo circular que ajudam a defender os preços. O encerramento de 160.000 t/a pela Trinseo na Alemanha e a linha especializada da Covestro em Antuérpia revelam o duplo manual de reduzir o excesso de capacidade e atualizar o mix para sustentar o mercado europeu de policarbonato.

Principais Conclusões do Relatório

- Por forma do produto, as chapas lideraram com 42,02% da participação do mercado europeu de Policarbonato (PC) em 2025, enquanto os filmes projetam-se para registar o CAGR mais forte de 4,74% até 2031.

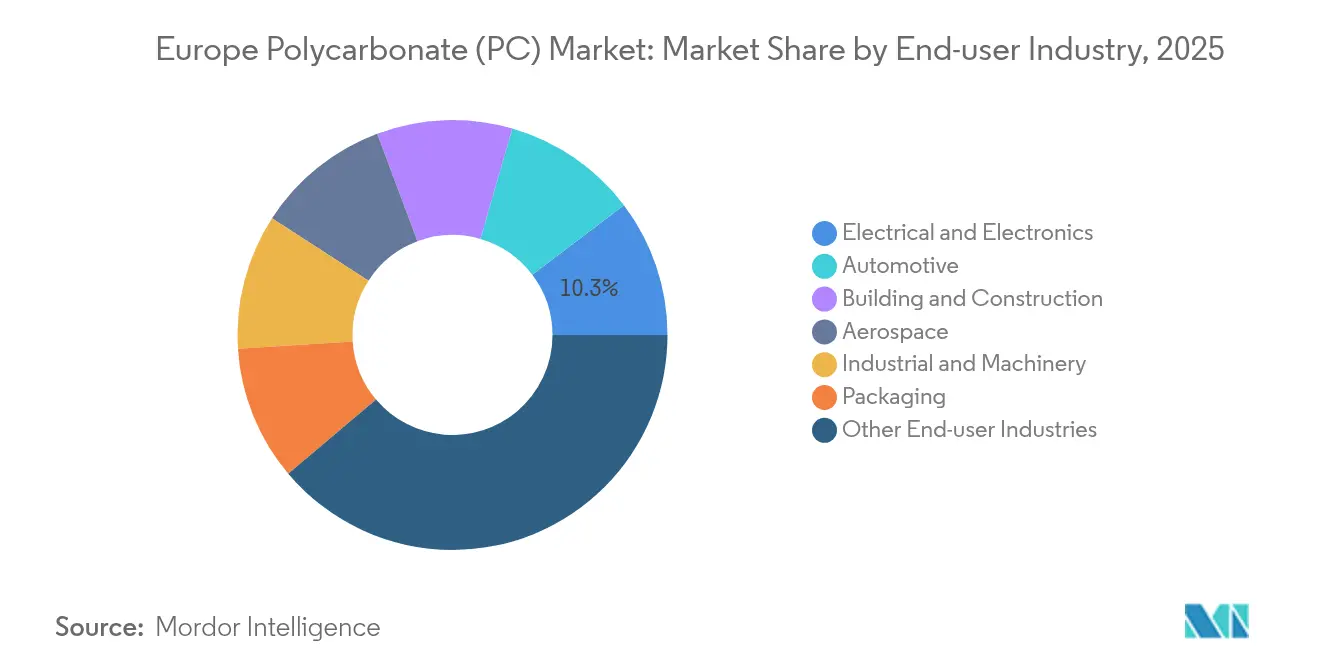

- Por setor de usuário final, o segmento de Outros Setores de Usuário Final representou uma participação de 38,84% do tamanho do mercado europeu de Policarbonato (PC) em 2025; o segmento elétrico e eletrônico registou o CAGR mais elevado de 5,72% de 2025 a 2031.

- Por geografia, o Restante da Europa comandou uma participação de 49,85% do mercado europeu de Policarbonato (PC) em 2025, enquanto o Reino Unido está definido para se expandir a um CAGR líder de 4,49% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Policarbonato (PC)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso de redução de peso pronto para VE do pacote Fit-for-55 da UE | +1.1% | Mercados centrais da UE, com repercussão no Reino Unido | Médio prazo (2-4 anos) |

| Escalonamento rápido da reciclagem avançada através de projetos-piloto de despolimerização química | +0.9% | Alemanha, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| A eletrificação dos edifícios impulsiona os componentes de cablagem de PC com baixa emissão de fumos e retardante de chamas | +0.8% | Em toda a UE, mais acentuado na Alemanha e em França | Curto prazo (≤ 2 anos) |

| Relocalização da moldagem de dispositivos médicos após os choques de abastecimento da COVID-19 | +0.7% | Alemanha, Irlanda, Suíça | Médio prazo (2-4 anos) |

| Incentivos de envidraçamento para agrivoltaica solar na reforma da Política Agrícola Comum | +0.6% | Sul da Europa, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de redução de peso pronto para VE do pacote Fit-for-55 da UE

As regras Fit-for-55 da UE impulsionam os fabricantes de automóveis a reduzir as emissões em 55% até 2030, obrigando a estratégias agressivas de redução de massa que favorecem o policarbonato de alto módulo em detrimento do aço ou do vidro. O lançamento do APEC XT da Covestro visa carcaças de sensores que devem manter-se dimensionalmente estáveis a temperaturas elevadas do trem de força dos veículos elétricos, traduzindo a pressão regulatória em procura real de resina. As estações de carregamento de veículos elétricos também especificam carcaças retardantes de chama e estáveis à radiação UV, aumentando ainda mais os volumes. Embora as montagens de veículos de passageiros em 2024 tenham abrandado, os engenheiros de materiais dos fabricantes originais de equipamento continuam a pré-qualificar grades de copolímero antes dos programas do ano-modelo 2026, garantindo que o impulsionador permaneça ativo ao longo dos ciclos de médio prazo. As importações competitivas da Ásia intensificam-se nos grades de commodities, mas os participantes do mercado europeu de Policarbonato (PC) que oferecem fichas técnicas de redução de peso validadas mantêm uma vantagem de preços.

Escalonamento rápido da reciclagem avançada através de projetos-piloto de despolimerização química

A despolimerização química, atualmente em fase piloto na Alemanha, nos Países Baixos e na Bélgica, decompõe o policarbonato pós-consumo em monômeros de BPA e DPC, permitindo a produção de repolimerização de qualidade virgem. O primeiro grade circular da SABIC demonstra prova de conceito, enquanto a Covestro compromete-se com a circularidade total até 2050, colocando os primeiros adotantes em vantagem reputacional em concursos orientados para a sustentabilidade[1]União Europeia, "Regulamento sobre Produtos de Construção 2024/3110," europa.eu. Os fatores de escalonamento — tais como a agregação de matérias-primas, a economia da recuperação de solventes e os acordos de escoamento — determinam a paridade de custos; no entanto, as regras de passaporte de produto da UE, com início em 2026, garantem uma atração regulatória. À medida que as limitações da reciclagem mecânica surgem nas aplicações óticas, as rotas químicas alargam o mercado endereçável, conferindo ao mercado europeu de Policarbonato (PC) um novo conjunto de matérias-primas secundárias que modera o crescimento da procura de material virgem, mas prolonga a captura de valor para os produtores integrados.

A eletrificação dos edifícios impulsiona os componentes de cablagem de PC com baixa emissão de fumos e retardante de chamas

As diretivas da UE sobre renovações energeticamente eficientes geram densidades de cablagem elevadas em condutas confinadas, o que faz escalar as normas de segurança contra incêndios. Os conduítes de policarbonato sem halogênio e de baixa emissão de fumos satisfazem os requisitos da Classe B-s1-d0 da EN 50575 (Regulamento de Produtos de Construção) sem necessidade de pacotes de aditivos pesados, proporcionando aos instaladores sistemas mais leves e recicláveis. Os programas de renovação na Alemanha e em França priorizam a instalação rápida, onde as soluções de calhas baseadas em chapas encurtam os tempos de trabalho. A procura está diretamente ligada ao desembolso de subsídios de renovação do setor público, tornando o impulsionador mais potente no período de 2025 a 2027. Os fornecedores de conduítes de commodities tentam alternativas de polipropileno; contudo, a deformação a 110°C em serviço compromete as propostas, mantendo o policarbonato retardante de chamas como substrato de referência.

Relocalização da moldagem de dispositivos médicos após os choques de abastecimento da COVID-19

As auditorias dos fabricantes originais de equipamento realizadas após as perturbações de 2020 revelaram lacunas de redundância regional, levando os principais fabricantes globais de dispositivos a associar as ferramentarias existentes nos EUA a moldes europeus. O policarbonato de alto grau de transparência e qualidade médica assegura as carcaças de analisadores de diagnóstico atualmente fabricados na Irlanda e na região alemã da Renânia, incorporando assim o consumo local de polímeros ao longo de todo o ciclo de vida do produto[2]Federação Britânica de Plásticos, "Atualização do Mercado de Termoplásticos de Engenharia," bpf.co.uk. Os registos regulatórios fixam as especificações dos materiais por um período de até 10 anos, criando uma fidelização que resiste à substituição por importações. Embora o investimento de capital em dispositivos siga ciclos de validação prolongados, os projetos aprovados garantem um crescimento constante a médio prazo para o mercado europeu de Policarbonato (PC), que compensa parcialmente a fraqueza cíclica no escoamento de resina automotiva.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Revisão do licenciamento de BPA mais restritiva e potencial extinção para PC em contacto com alimentos | -0.80% | Em toda a UE, particularmente na Alemanha e em França | Curto prazo (≤ 2 anos) |

| Prémio estrutural do preço de energia face aos EUA e ao Golfo do Médio Oriente | -0.50% | Principais regiões de fabrico da UE | Médio prazo (2-4 anos) |

| Lenta implementação de tecnologia de desmantelamento de Veículos em Fim de Vida para envidraçamento de PC revestido | -0.40% | Alemanha, França, Itália, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Revisão do licenciamento de BPA mais restritiva e potencial extinção para PC em contacto com alimentos

A reavaliação do BPA pela Agência Europeia dos Produtos Químicos (ECHA) transita da identificação de perigos para potenciais autorizações de mercado, indicando que garrafas de bebedouros e produtos de alimentação infantil poderão ser retirados do canal comercial até 2026. Os transformadores hesitam em reconverter linhas devido a um horizonte de retorno incerto, o que congela as aquisições e apaga volumes equivalentes a quase 1% do consumo de 2024. Os produtores exploram copoliésteres sem BPA, mas os custos de qualificação limitam a substituição a curto prazo. Os proprietários de marcas retiram preventivamente os artigos de policarbonato à base de BPA, acelerando a attrição da procura antes de um corte legal.

Prémio estrutural do preço de energia face aos EUA e ao Golfo do Médio Oriente

Os custos do gás natural, com uma média de EUR 31/MWh em 2024, situavam-se aproximadamente três vezes acima dos equivalentes do Henry Hub dos EUA, enquanto a eletricidade da rede permanecia o dobro dos benchmarks do Médio Oriente. Para a polimerização à base de fosgênio, os custos de energia podem representar até 17% das despesas operacionais totais, tornando a produção europeia de commodities estruturalmente deficitária quando as importações asiáticas inundam os cais de Antuérpia e Hamburgo. As cotações no mercado spot em setembro de 2024 ficaram USD 250/t abaixo das ofertas locais, resultando em subutilização de ativos em três grandes instalações. Os operadores integrados estão agora a acelerar a transição para copolímeros de especialidade e resinas de conteúdo reciclado, onde os prémios de preço excedem a penalização energética; no entanto, a restrição persiste até que as reformas energéticas da UE ou os contratos de longo prazo de GNL reduzam a diferença.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: As chapas ancoram os volumes herdados enquanto os filmes desbloqueiam a ótica de alto crescimento

As chapas capturaram a maior participação de 42,02% do mercado europeu de Policarbonato (PC) em 2025. Os sistemas de coberturas, barreiras acústicas e envidraçamento de proteção consumiram a maior parte destes volumes, aproveitando a resistência ao impacto 250 vezes superior ao vidro do material e a estabilidade UV inerente. Os projetos no âmbito da vaga de renovação de edifícios na Alemanha especificam chapas de parede múltipla para satisfazer os limites de transmitância térmica enquanto minimizam os custos de renovação estrutural. Não obstante, a inflação de custos impulsionada pela energia levou os empreiteiros a substituir o acrílico de menor preço em coberturas não estruturais, moderando o crescimento. Os processadores de chapas mantêm a diferenciação através de camadas de revestimento duro co-extrudidas que satisfazem os grades de envidraçamento de segurança EN 356 P8B, assegurando encomendas para reformas de estações ferroviárias que se estendem até 2027.

Os filmes representam o contribuidor de crescimento mais rápido para o tamanho do mercado europeu de Policarbonato (PC), com um CAGR de 4,74% até 2031. Os substratos para painéis táteis, folhas holográficas de segurança de alta definição e circuitos impressos flexíveis dependem cada vez mais de filmes de grau ótico com espessuras de 50 a 125 µm. As janelas de antenas mmWave 5G requerem dielétricos de baixa tangente de perda; os filmes de policarbonato superam o PET e o PMMA, alcançando preços contratuais de USD 30 a 38/kg. Os sistemas de projeção frontal (HUD) automóvel alimentam procura adicional: os fornecedores de nível 1 adotam pilhas de filmes de birrefringência controlada que mantêm a legibilidade do ecrã a -30°C. O lançamento pela Covestro de grades de filmes retardantes de chama classificados V-0 a 50 µm de espessura posiciona os extrusores europeus de filmes para defender a sua quota face às importações asiáticas. O alinhamento das propriedades dos filmes com as rigorosas normas IEC 62031 para substratos de LED estabelece um nicho premium, protegendo este sub-segmento das flutuações de preços das commodities em chapas a granel.

Por Setor de Usuário Final: A procura diversificada reduz a ciclicidade

Outros Setores de Usuário Final lideraram com 38,84% da participação do mercado europeu de Policarbonato (PC) em 2025, abrangendo carenagens aeroespaciais, carcaças de diagnóstico médico e painéis de inspeção visual industrial. A procura aeroespacial concentra-se em França e na Alemanha, onde a POLYVANTIS comercializa chapas reforçadas com fibra de vidro que satisfazem a norma FAR 25.853. A maquinaria industrial utiliza proteções transparentes para cumprir o Regulamento de Máquinas da UE 2023/1230, sustentando a procura de base mesmo durante as recessões do setor automotivo.

O segmento Elétrico e Eletrônico regista o CAGR mais elevado de 5,72% até 2031 para o mercado europeu de Policarbonato (PC). A miniaturização da eletrónica de consumo exige carcaças retardantes de chama de parede fina que suportem ciclos de refluxo a 125°C. Os radomos de antenas 5G adotam policarbonato de baixa constante dielétrica para melhorar a transparência de sinal em comparação com o ABS. A transição para módulos de potência em carboneto de silício em carregadores de veículos elétricos aumenta as temperaturas de funcionamento, levando os fabricantes originais de equipamento a utilizar copolímeros de alta temperatura. O lançamento do LNP ELCRES CXL da SABIC em dezembro de 2024, certificado ISCC PLUS, captura este segmento premium. O hardware elétrico de construção — caixas de derivação, componentes de calha DIN — alarga ainda mais a base de procura à medida que se espera que as instalações de fotovoltaico residencial dupliquem até 2028 em Espanha e Itália.

Análise Geográfica

O Restante da Europa comandou 49,85% do mercado europeu de Policarbonato (PC) em 2025, refletindo a atração agregada do cluster médico da Suíça, dos centros de extrusão de chapas da Áustria e do hardware de energia renovável da região nórdica. Só a Suíça consome uma quantidade substancial anualmente para diagnósticos in vitro e instrumentos cirúrgicos, beneficiando os fluxos de importação de grades de especialidade através do corredor logístico de Basileia. Os mercados nórdicos, aproveitando os incentivos governamentais, especificam chapas de parede múltipla em coberturas agrícolas fotovoltaicas, traduzindo a política climática em escoamento de resina.

O Reino Unido regista o CAGR mais rápido de 4,49%, à medida que o Brexit realinha as cadeias de abastecimento. Os transformadores nacionais expandem o seu aprovisionamento para além da Europa continental, e o regime de conformidade UKCA oferece uma via regulatória semiautónoma que os grandes fabricantes originais de equipamento utilizam para acelerar o lançamento de produtos. Os investimentos em fábricas de baterias para veículos elétricos nas West Midlands canalizam procura incremental para suportes de células e tampas de bateria classificados a 120°C, mantendo a quota do Reino Unido no tamanho do mercado europeu de Policarbonato (PC) numa trajetória ascendente apesar dos ventos contrários macroeconômicos.

A Alemanha, a França e a Itália exibem uma procura madura mas estabilizadora. A lenta recuperação dos fabricantes alemães de automóveis face aos mínimos de produção de veículos de 2024 limita o potencial de crescimento imediato de volumes, mas os prazos do Fit-for-55 garantem chamadas renovadas de matérias-primas a partir dos anos-modelo de 2027. A indústria aeroespacial e nuclear francesa gera uma procura de resina constante e orientada para especificações, enquanto as exportações de maquinaria de embalagem da Itália asseguram encomendas de chapas de especialidade resilientes às flutuações do PIB interno. A Rússia permanece um nó autocontido: as sanções limitam as exportações da UE, mas a SIBUR projeta uma expansão de 10 a 20% na procura de polímeros no seu setor automotivo cativo. O ambiente comercial bifurcado limita os volumes diretos no mercado europeu de Policarbonato (PC), mas lembra aos fornecedores da UE a importância do equilíbrio de risco em múltiplas geografias.

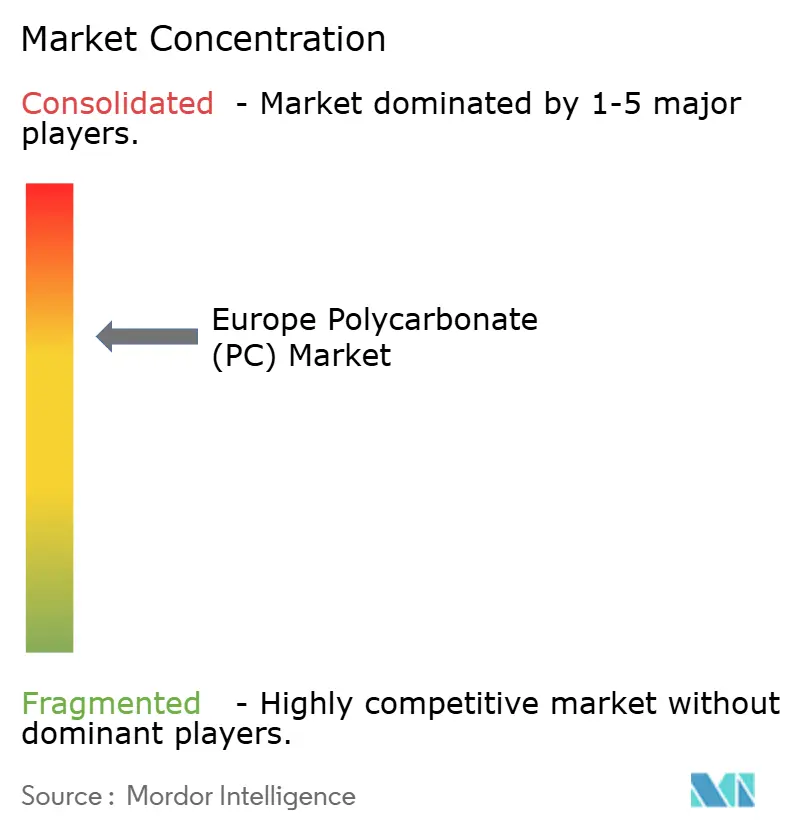

Panorama Competitivo

O mercado europeu de Policarbonato (PC) está concentrado. A racionalização de capacidade e a especialização coexistem num mercado onde o excesso de capacidade de commodities colide com custos de energia estruturalmente elevados. As importações da Ásia permanecem estruturalmente mais baratas, mas os fabricantes originais de equipamento europeus valorizam a proximidade, a experiência regulatória e a entrega just-in-time. Consequentemente, o mercado inclina-se para uma estrutura em haltere, com multinacionais de grande dimensão a fornecer resinas de alta especificação e compostos locais a adaptar lotes de nicho. Os requisitos de passaporte de produto digital a partir de 2026 intensificam a corrida armamentista tecnológica; as empresas com arquiteturas robustas de gestão de dados superarão os rivais de menor dimensão que não conseguem fundamentar as suas pegadas do berço ao portão.

Líderes do Setor Europeu de Policarbonato (PC)

Covestro AG

SABIC

Trinseo

LG Chem

LOTTE Chemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Avient Corporation anunciou a adição de novos grades ao seu portfólio de policarbonato (PC) e misturas de PC com conteúdo reciclado, desenvolvidos para satisfazer a crescente procura de materiais que apoiam a sustentabilidade no setor elétrico e eletrônico (E&E) nas regiões da Europa, Médio Oriente e África (EMEA).

- Julho de 2025: A Exolon Group SpA anunciou a aquisição do negócio de chapas de policarbonato AkyVer da Corplex (Kaysersberg, França). O portfólio de produtos adquirido compreende uma gama de chapas de parede múltipla de policarbonato, produtos em painel e sistemas de chapas. A produção destes artigos será integrada na unidade fabril da Exolon Group S.p.A. em Nera Montoro, Itália.

Âmbito do Relatório do Mercado Europeu de Policarbonato (PC)

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e de Máquinas, Embalagens são cobertos como segmentos por Setor de Usuário Final. França, Alemanha, Itália, Rússia, Reino Unido são cobertos como segmentos por País.

| Chapas |

| Filmes |

| Outros (Fibras, etc.) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e de Máquinas |

| Embalagens |

| Outros Setores de Usuário Final |

| França |

| Alemanha |

| Itália |

| Rússia |

| Reino Unido |

| Restante da Europa |

| Por Forma do Produto | Chapas |

| Filmes | |

| Outros (Fibras, etc.) | |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e de Máquinas | |

| Embalagens | |

| Outros Setores de Usuário Final | |

| Por Geografia | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Maquinaria Industrial, Elétrico e Eletrônico, e Outros são os setores de usuário final considerados no âmbito do mercado de policarbonato.

- Resina - No âmbito do estudo, é considerada a resina de policarbonato virgem nas suas formas primárias, como pó, grânulo, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Trata-se de um material rígido com uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações interiores. O material também pode ser utilizado em aplicações exteriores com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Os corantes e pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser em pó ou numa pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Estes materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas numa macromolécula, polímero ou molécula de oligômero é designado por grau de polimerização ou GP. Os plásticos com propriedades físicas úteis têm frequentemente GP na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material noutro, partículas sólidas finas e aglomeradas de uma substância são dispersas num líquido ou noutra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas numa matriz de resina. Estes materiais têm elevada resistência à tração e ao impacto. Os corrimãos e as plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz de polímero reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Trata-se de uma peça seca e descamada, geralmente com uma superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Trata-se de um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. Caracteriza-se pela elevada resistência a solventes, ácidos e bases. Estes materiais são resistentes, mas de fácil maquinagem. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comummente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leve, resistente ao calor, sólidos e moldados em fibras, filamentos ou folhas é designado por fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material ligadas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Estas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm pontos de fusão elevados e são resistentes a produtos químicos e a vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermédio que é subsequentemente soprado para formar uma garrafa ou um recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas através da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Estas misturas são doseadas automaticamente com pontos de ajuste fixos, geralmente através de alimentadores/tremonhas. |

| Peletes de plástico | Os peletes de plástico, também conhecidos como peletes de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | Trata-se de uma reação química de várias moléculas de monômero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de estireno | Um copolímero é um polímero derivado de mais do que uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material mole quando aquecidos e endurecem quando arrefecem. Os termoplásticos têm propriedades de amplo espectro e podem ser remoldados e reciclados sem afetar as suas propriedades físicas. |

| Plástico virgem | Trata-se de uma forma básica de plástico que nunca foi utilizado, processado ou desenvolvido. Pode ser considerado mais valioso do que os materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: As variáveis chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados com base nos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição