Tamanho e Participação do Mercado de Policarbonato (PC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

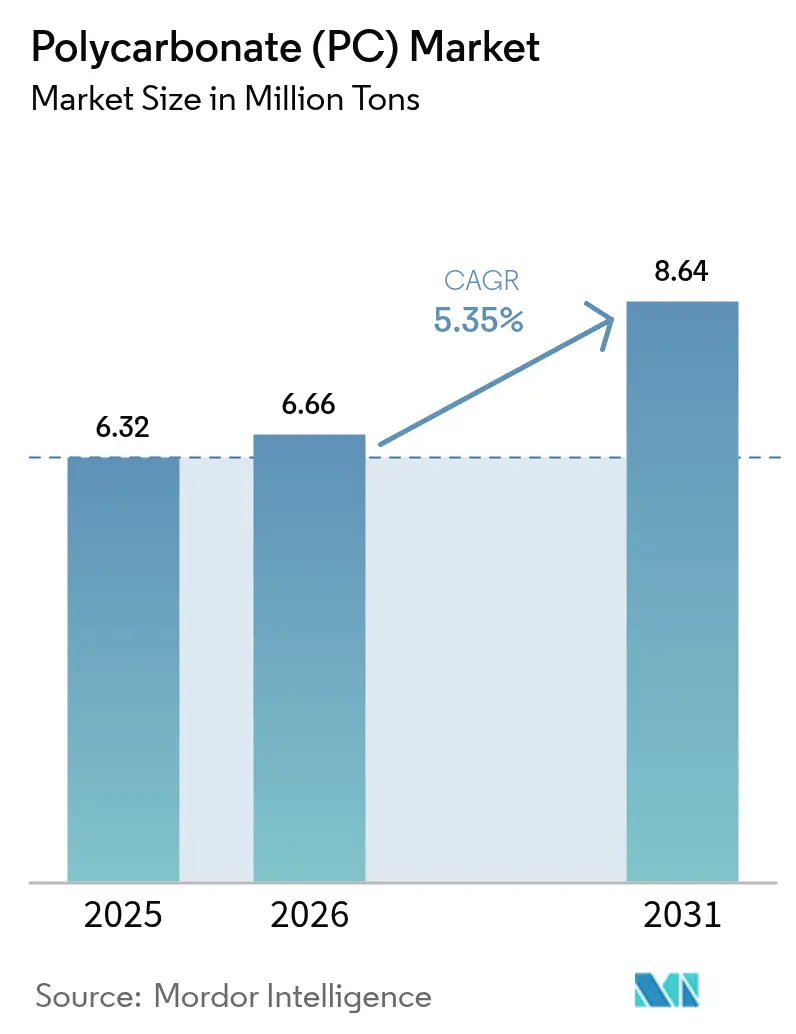

| Volume do Mercado (2026) | 6.66 Milhões de toneladas |

| Volume do Mercado (2031) | 8.64 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

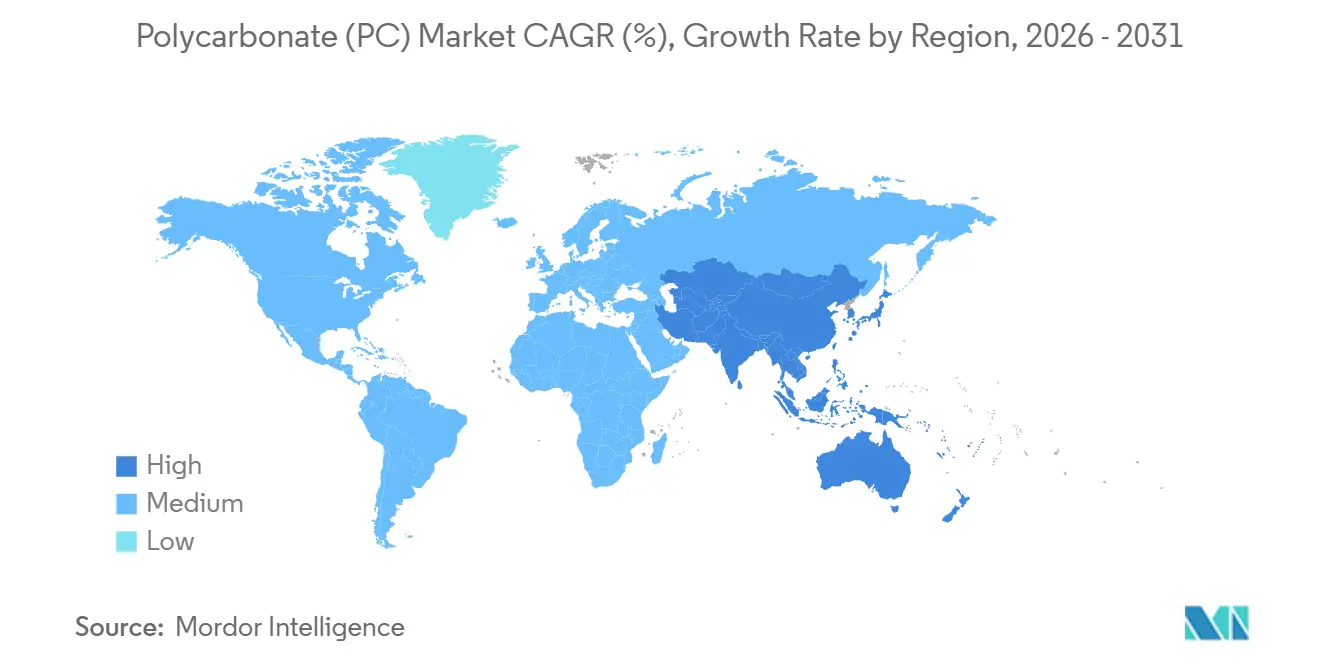

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policarbonato (PC) por Mordor Intelligence

O tamanho do Mercado de Policarbonato está projetado para expandir de 6,32 milhões de toneladas em 2025 e 6,66 milhões de toneladas em 2026 para 8,64 milhões de toneladas até 2031, registrando um CAGR de 5,35% entre 2026 e 2031. À medida que a demanda por envidraçamento leve em veículos elétricos a bateria aumenta e as carcaças com certificação UL94 V-0 ganham espaço na eletrônica de consumo, os mandatos regionais de segurança contra incêndio fortalecem ainda mais o mercado de policarbonato. Esse crescimento ocorre mesmo com a penetração de copoliésteres de base biológica em determinados nichos de embalagem. Na região Ásia-Pacífico, a robusta integração vertical garante a segurança do fornecimento de matérias-primas. Enquanto isso, na Europa e na América do Norte, as regulamentações de economia circular incentivam os produtores que certificam conteúdo reciclado e oferecem dados de ciclo de vida. Embora as expansões de capacidade na China e na Índia mantenham um fornecimento abundante, a disponibilidade de graus especiais pode se tornar mais restrita. Isso é especialmente verdadeiro à medida que os compostos desenvolvem novas formulações — retardantes de chama, estáveis aos raios UV ou com ajuste dielétrico — para a infraestrutura de 5G. Consequentemente, a cadeia de valor experimenta uma divisão: os extrusores de chapas de commodities enfrentam pressões de preço, enquanto os compostos que aproveitam programas de revestimento, coextrusão e recolhimento conquistam contratos premium.

Principais Conclusões do Relatório

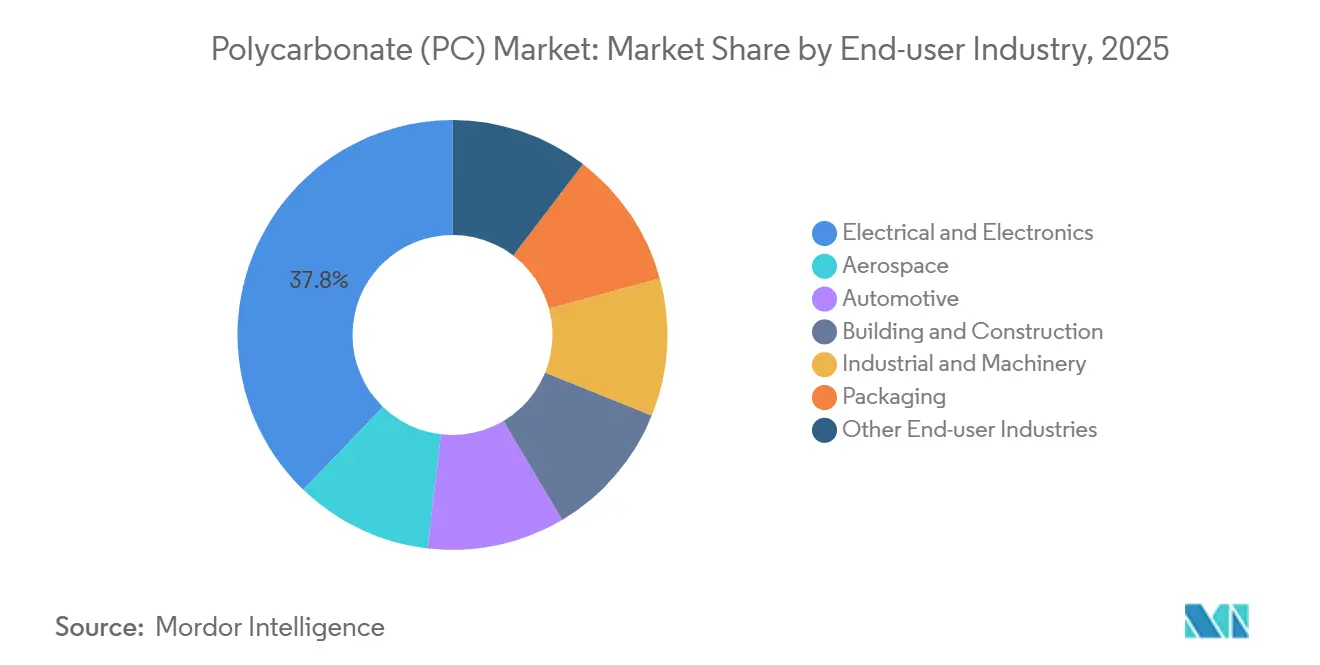

- Por setor de usuário final, o setor elétrico e eletrônico detinha uma participação de mercado de 37,78% no mercado de policarbonato em 2025, e está projetado para avançar a um CAGR de 6,83% de 2026 a 2031.

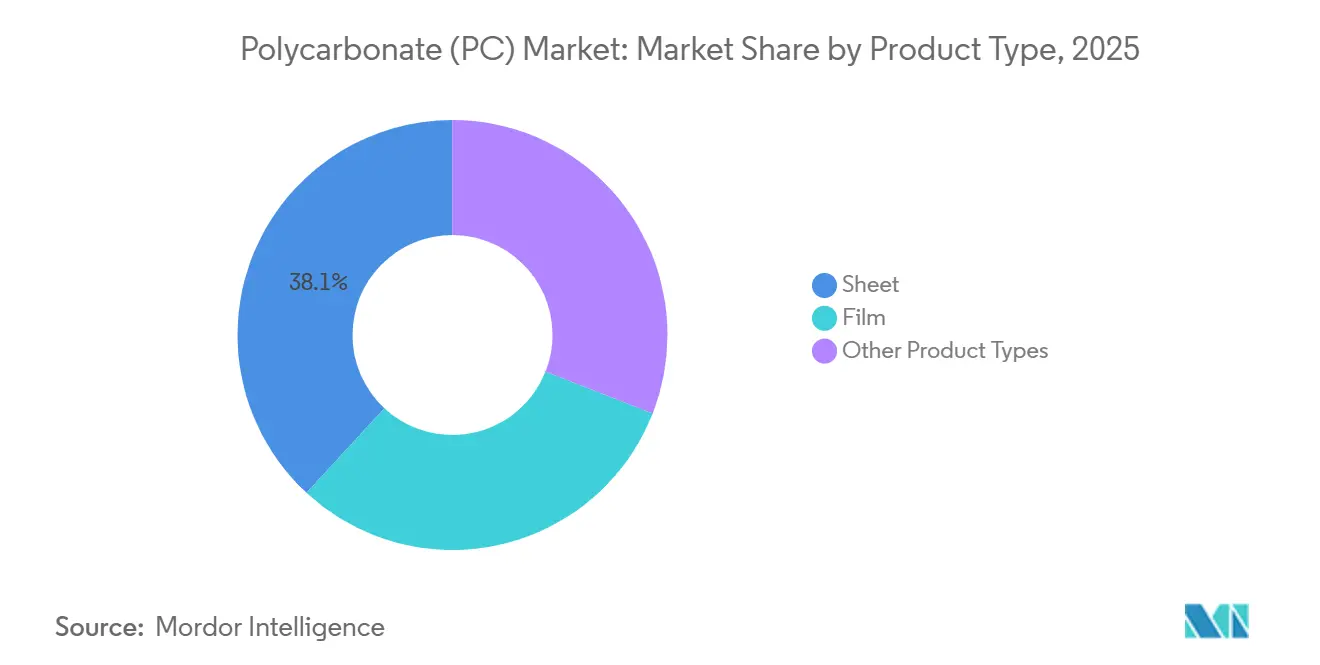

- Por tipo de produto, o segmento de chapas capturou 38,11% do tamanho do mercado de Policarbonato em 2025; o segmento de filmes está projetado para expandir a um CAGR de 7,28% de 2026 a 2031.

- Por geografia, a região Ásia-Pacífico respondeu por 65,22% da participação do mercado de Policarbonato em 2025; está previsto crescer a um CAGR de 5,69% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Policarbonato (PC)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do envidraçamento leve para veículos elétricos | +1.2% | Global, com concentração na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Pico de demanda por retardantes de chama na eletrônica | +1.4% | Núcleo APAC (China, Coreia do Sul, Japão), com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Surto de difusão em óptica de LED | +0.8% | Global, liderado pela China e Índia em iluminação residencial/comercial | Médio prazo (2-4 anos) |

| Adoção de radomes para ondas milimétricas de 5G | +0.6% | APAC (China, Coreia do Sul), corredores urbanos da América do Norte | Longo prazo (≥ 4 anos) |

| Mandato de fachadas resistentes ao fogo da EU-CPR | +0.9% | UE-27, Reino Unido, com adoção antecipada na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Envidraçamento Leve para Veículos Elétricos

Em um esforço para ampliar a autonomia de condução, os fabricantes de automóveis estão substituindo o vidro temperado por envidraçamento de policarbonato. Essa mudança não apenas reduz a massa dos componentes, mas também aumenta a autonomia de carros elétricos de médio porte. Graus de alto desempenho, como o LEXAN EXL da SABIC, combinam substratos estáveis aos raios UV com revestimentos duros que resistem à abrasão, garantindo que os tetos panorâmicos permaneçam transparentes por uma década. A chapa Panlite com reflexão de infravermelho da Teijin reduz o calor na cabine, aliviando a carga sobre os sistemas de climatização e aumentando a autonomia do veículo em climas mais quentes[1]"Chapas de Policarbonato Panlite," Teijin Limited, teijin.com. Com a estabilização dos custos das baterias, os designers estão incorporando recursos como displays de head-up, camadas de amortecimento acústico e escurecimento eletrocrômico no envidraçamento. Esses aprimoramentos exigem filmes de policarbonato multicamadas com controle preciso de birrefringência. Essa demanda crescente aumentou os valores dos contratos para compostos capazes de coextrusão e revestimento em linha, destacando uma lacuna significativa de capacidade que os produtores de chapas de commodities encontram dificuldade em suprir.

Pico de Demanda por Retardantes de Chama na Eletrônica

À medida que as baterias de íons de lítio continuam a dominar smartphones, dispositivos vestíveis e hardware de nuvem, os padrões de segurança contra incêndio em toda a cadeia de suprimentos tornaram-se mais rigorosos. Graças a aditivos à base de fósforo sem halogênio, as carcaças de policarbonato agora podem obter a certificação UL94 V-0 com apenas 1,5 milímetros, mantendo a resistência ao impacto e o fluxo de moldagem[2]"Padrões de Inflamabilidade UL 94," UL, ul.com. Em 2024, a Sumitomo Bakelite introduziu um filme de policarbonato flexível com classificação V-0 capaz de suportar a soldagem por refluxo. Essa inovação permite que os fabricantes de smartphones simplifiquem os layouts das placas e aumentem a contagem de componentes. Da mesma forma, os fornecedores de estações-base estão adotando filmes de baixa perda para seus radomes de antena. Além disso, em conformidade com as normas IEC 62368-1, as carcaças retardantes de chama são agora essenciais em fontes de alimentação e pacotes de baterias. Esses avanços simultâneos destacam uma tendência de reforço mútuo, impulsionando o mercado de policarbonato durante o período de previsão de 2026–2031, mesmo diante de um excesso de oferta de resina de commodities.

Surto de Difusão em Óptica de LED

À medida que a transição global para lâmpadas de estado sólido se acelera, arquitetos e fabricantes de equipamentos originais estão optando cada vez mais por chapas de policarbonato com ajuste óptico. Essas chapas difundem habilmente fontes pontuais intensas, criando campos de luminância uniformes. Com estruturas prismáticas moldadas em suas superfícies, elas redirecionam os feixes em ângulos programados, alcançando uma impressionante transmissão de luz enquanto minimizam efetivamente o brilho em tetos de varejo. O difusor CRYLUX da Exolon, aprimorado com nanopartículas de dióxido de titânio, eleva a reprodução de cores para atender aos rigorosos padrões do Consórcio DesignLights. Desde conversões de armazéns, reformas de estacionamentos e estufas de cultivo hortícola, a preferência pelo policarbonato em detrimento do vidro é significativa. Essa preferência se deve à sua resistência a estilhaços, menor peso e à facilidade de corte em campo. Além disso, compostos especializados estão inovando filmes multicamadas que bloqueiam os raios UV-C prejudiciais enquanto permitem a radiação fotossinteticamente ativa. Esse avanço está expandindo os horizontes do mercado de policarbonato, particularmente na agricultura em ambiente controlado.

Adoção de Radomes para Ondas Milimétricas de 5G

As redes 5G urbanas estão recorrendo cada vez mais a radomes compactos, que devem manter as constantes dielétricas abaixo de um limite definido e manter as tangentes de perda dentro de um intervalo aceitável, particularmente no espectro de 24-39 GHz. O policarbonato não apenas satisfaz esses padrões rigorosos, mas também apresenta uma vantagem de custo notável em relação ao PTFE e às cerâmicas. O grau Makrolon TC da Covestro, conhecido por sua limitada absorção de umidade, garante transparência de rádio mesmo após ciclos de intemperismo externo de -40 °C a +85 °C. Refletindo essa tendência, as especificações de licitação na região Ásia-Pacífico para 2025 exigiram um PC estabilizado aos raios UV que apresente amarelamento mínimo após exposição prolongada ao QUV-A, eliminando efetivamente as resinas sem aditivos da consideração. Com os operadores incorporando cada vez mais antenas em postes de iluminação e fachadas de edifícios, a demanda por carcaças moldadas por injeção com correspondência de cores aumentou, impulsionando o crescimento do mercado de policarbonato.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da matéria-prima BPA | -0.7% | Global, aguda na China e na UE devido ao excesso de oferta de fenol | Curto prazo (≤ 2 anos) |

| Mudança em direção a copoliésteres de base biológica | -0.5% | América do Norte, UE em contato com alimentos e bens de consumo | Médio prazo (2-4 anos) |

| Cotas de reciclagem em circuito fechado pressionando o PC virgem | -0.4% | UE, China, com programas-piloto no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Matéria-Prima BPA

As flutuações de preço do Bisfenol A (BPA), um componente-chave nas matérias-primas do policarbonato, tornaram as margens de resina particularmente sensíveis. Em 2026, um excesso de oferta de fenol, combinado com uma demanda morna por resina downstream, levou a uma queda nos preços spot do BPA na China. Essa queda de preços comprimiu as margens de lucro dos produtores integrados. Enquanto isso, os produtores europeus, diante dos crescentes custos de energia e solventes clorados, optaram por paralisar suas linhas interfaciais para manutenção. Essa decisão restringiu a disponibilidade de graus especiais, levando os fabricantes de equipamentos originais de eletrônica a explorar o fornecimento duplo. Além disso, um pico nos preços do propileno levou a uma contração no fornecimento de acetona. Essa mudança alterou a relação de preço fenol-acetona, criando desafios para os produtores de policarbonato não integrados, que se viram pagando um prêmio pela acetona spot. Tais turbulências de mercado levaram fornecedores de médio porte a contemplar a integração retroativa ou a mudar o foco para os nichos de mercado de policarbonato especial mais lucrativos.

Mudança em Direção a Copoliésteres de Base Biológica e Cotas de Circuito Fechado

Os proprietários de marcas estão optando cada vez mais pelo Tritan da Eastman e pelo DURABIO da Mitsubishi como alternativas sem BPA para garrafas de hidratação, produtos infantis e eletrodomésticos para alimentos. Ambas as alternativas oferecem clareza semelhante ao vidro, evitando controvérsias relacionadas à disrupção endócrina. Notavelmente, a incorporação de matéria-prima de isossorbida no DURABIO leva a uma redução nas emissões de CO2 do berço ao portão. Essa redução se alinha bem com os compromissos de redução do Escopo 3 assumidos pelos fabricantes de equipamentos originais de eletrônica. À medida que essas mudanças ocorrem, os reguladores na UE e na China estão estabelecendo cotas de conteúdo reciclado. Por exemplo, a UE estabeleceu uma meta de conteúdo reciclado em embalagens até 2030, uma meta que supera em muito os limites atuais da reciclagem mecânica. Em um movimento significativo, a planta-piloto de metanólise da Covestro alcançou altos rendimentos, reciclando com sucesso o PC pós-consumo em BPA de grau virgem. No entanto, o sucesso comercial de tais empreendimentos depende fortemente de incentivos políticos, como certificados de balanço de massa. Sem um rápido aumento na produção, a demanda por resina virgem no mercado de policarbonato pode declinar mais rapidamente do que o previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Eletrônica Avança à Frente da Mobilidade e da Construção

Em 2025, as aplicações elétricas e eletrônicas responderam por 37,78% do volume do mercado de policarbonato, com projeções prevendo uma taxa de crescimento anual de 6,83% durante o período de 2026–2031. Componentes-chave como smartphones, estações-base e racks de data centers dependem de filmes UL94 V-0, escudos de bateria e coberturas de radome. Essas aplicações exigem uma combinação de resistência ao impacto e processabilidade de paredes finas, resultando em demanda constante por compostos retardantes de chama e dielétricos estáveis. Embora o consumo automotivo tenha sido pequeno, o lançamento de cada novo veículo elétrico a bateria registra um aumento no uso de policarbonato moldado. Esse material encontra aplicação em módulos de teto, lentes de iluminação e acabamentos interiores, estimulando o crescimento mesmo em mercados de veículos maduros. No setor de construção civil, as chapas de múltiplas paredes há muito são a escolha preferida para claraboias e telhados de estufas. No entanto, os arquitetos estão favorecendo cada vez mais as paredes cortina de vidro inteligente, que oferecem camadas fotovoltaicas integradas ou sombreamento dinâmico. Essa tendência está gradualmente diminuindo a participação de mercado antes dominada pelos extrusores de chapas no setor de policarbonato.

As categorias de cauda longa demonstram resiliência notável. Proteções para maquinário industrial e difusores de carcaças de LED são agora fabricados com resinas de conteúdo reciclado. Embora essas resinas possam não atender aos padrões de grau óptico, elas estendem efetivamente a utilidade da matéria-prima. Embora a embalagem represente um segmento menor do mercado, há uma demanda pronunciada por policarbonato transparente de alta temperatura. Essa variante específica é vital para bandejas de esterilização médica e frascos farmacêuticos reutilizáveis, dada sua capacidade de suportar ciclos rigorosos de autoclave. O setor aeroespacial, conhecido por sua dinâmica de baixo volume, mas alta margem, coloca enorme ênfase em padrões rigorosos. As janelas da cabine de pilotagem e os divisórios da cabine devem cumprir os regulamentos de chama, fumaça e toxicidade da FAA, um padrão atendido por apenas um punhado de resinas. Essa raridade fortalece a posição dos fornecedores estabelecidos. Esse amplo espectro de aplicações serve como um amortecedor, protegendo o mercado geral de policarbonato de quedas repentinas em qualquer setor isolado.

Por Tipo de Produto: Filmes Fecham a Lacuna em Relação aos Formatos de Chapa Dominantes

Em 2025, os formatos de chapa detinham uma participação de 38,11% do volume, mas as variantes de filme, com um CAGR de 7,28% durante o período de previsão de 2026–2031, estão direcionando o mercado de policarbonato para substratos mais finos. Os displays de head-up automotivos exigem filmes de 100 mícrons, enfatizando a necessidade de dureza de lápis 3H e clareza óptica impecável. Em contraste, os fabricantes de eletrônica buscam rolos com menos de 75 mícrons, que devem suportar 200.000 ciclos de dobramento em smartphones de última geração. Notavelmente, linhas de filme especializadas com revestimentos de abrasão e antirreflexo em linha estão alcançando margens mais altas do que os extrusores de chapas de duplo parafuso tradicionais, sublinhando uma divisão competitiva crescente no setor de policarbonato.

A demanda por chapas permanece estável, pois estufas comerciais, paredes de barreira acústica e painéis de claraboia continuam a depender de estruturas nervuradas de 4 a 16 milímetros para valores de isolamento abaixo de 1 W/m²-K. No entanto, o crescimento está se inclinando cada vez mais para filmes flexíveis. Esses filmes desempenham um papel crucial em aplicações como antenas conformais, recursos de escurecimento automático eletrocrômico e camadas de eletrônica impressa. Além disso, embora as vendas de pellets para moldagem por injeção dominem o cenário do policarbonato, elas atendem principalmente a carcaças de lâmpadas complexas, carcaças de dispositivos médicos e proteções de maquinário, priorizando a resistência em detrimento da clareza óptica. Essa diversificação de produtos impede que qualquer formato único monopolize o futuro do mercado de policarbonato, distribuindo o risco, mas também moderando as economias de escala para itens de commodities.

Análise Geográfica

Em 2025, a região Ásia-Pacífico liderou o mercado global de policarbonato, capturando 65,22% do volume. As projeções preveem um CAGR consistente de 5,69% para a região durante o período de 2026–2031. A China emergiu como um ator-chave, respondendo por quase metade da demanda regional. O país contava com plantas de fase fundida com capacidades substanciais. Essas instalações garantiram o fornecimento de matérias-primas por meio de linhas cativas de fenol-acetona e estabeleceram um forte canal de exportação, enviando principalmente chapas e filmes excedentes para o Sudeste Asiático. Concomitantemente, o Japão e a Coreia do Sul reforçaram suas capacidades premium, concentrando-se em resinas especializadas — ópticas, de atribuição biológica e de ultra-baixa volatilidade. Essas ofertas premium encontraram mercado nos setores de eletrônica e automotivo de Nível 1 em toda a região.

A América do Norte e a Europa, juntas, representaram uma parcela significativa do consumo de 2025. Nos Estados Unidos, as resinas de grau automotivo vieram predominantemente de plantas domésticas no Texas e em Indiana. Além disso, compostos de nicho em Minnesota e Ohio desenvolveram misturas especializadas para os setores médico e aeroespacial, obtendo aprovações da FDA e da FAA. Na Europa, a demanda estava fortemente concentrada na Alemanha, França e Itália. No entanto, a implementação dos regulamentos de Passaporte Digital de Produto e das classificações de fogo Euroclass elevou os custos de conformidade. Esse desenvolvimento beneficiou inadvertidamente os maiores produtores integrados, enquanto os extrusores menores, sem uma estrutura sólida de rastreabilidade, enfrentaram desafios.

A América do Sul, juntamente com o Oriente Médio e a África, contribuiu para a demanda global, mas experimentou uma taxa de crescimento mais rápida, impulsionada pela expansão de projetos de infraestrutura, agricultura em estufas e montagem automotiva. As resinas brasileiras vieram de unidades de composição locais em São Paulo, com importações adicionais da Ásia. Na Arábia Saudita, os megaprojetos favoreceram chapas de múltiplas paredes estáveis aos raios UV para telhados de estádios e hubs ferroviários. Enquanto isso, o mercado africano ainda estava em sua infância. A África do Sul e a Nigéria adquiriram envidraçamento protegido contra raios UV para a agricultura. No entanto, obstáculos como flutuações cambiais e a tentação de alternativas acrílicas mais baratas moderaram o crescimento rápido.

Cenário Competitivo

O mercado de Policarbonato (PC) é moderadamente consolidado. Os investimentos em espaços inexplorados estão aumentando no campo da despolimerização química. Atualmente, os produtores estão relutantes em apoiar uma linha comercial devido à necessidade de políticas mais claras. Além disso, a expertise em ferramental está emergindo como uma vantagem crítica. Os fornecedores proficientes em processos simultâneos de extrusão-revestimento para filmes ópticos estão alcançando margens de lucro mais altas. Ao integrar camadas antirrisco e condutoras em uma única passagem, eles estão reduzindo significativamente os tempos de ciclo dos clientes. Essa sofisticação avançada de processo não apenas fortalece a posição dos líderes tecnológicos, mas também cria barreiras substanciais de entrada para novos participantes do mercado, garantindo ganhos estáveis mesmo quando os spreads de commodities se estreitam.

Líderes do Setor de Policarbonato (PC)

Covestro AG

SABIC

LOTTE Chemical Corporation

Mitsubishi Chemical Group Corporation

TEIJIN LIMITED

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Haldia Petrochemicals Ltd., produtora petroquímica na Índia, revelou seu plano de instalar uma unidade de produção de policarbonato em Bengala Ocidental, com um investimento de USD 1 bilhão. Ao optar por utilizar o terreno disponível em seu atual local em Haldia, a empresa sublinha seu movimento estratégico em direção a uma diversificação mais profunda no setor químico downstream.

- Janeiro de 2025: A Covestro AG anunciou o direcionamento de um investimento de baixos três dígitos em milhões de euros para seu local em Hebron, nos Estados Unidos. A empresa planeja desenvolver várias novas linhas de produção e fortalecer a infraestrutura para produzir compostos e misturas de policarbonato personalizados.

Escopo do Relatório do Mercado Global de Policarbonato (PC)

O Policarbonato (PC) é definido como um termoplástico de engenharia amorfo leve, durável e de alto desempenho, caracterizado por excepcional resistência ao impacto, alta clareza óptica semelhante ao vidro e resistência ao calor de até 140 °C. É dimensionalmente estável, facilmente moldável e amplamente utilizado em equipamentos de segurança, componentes automotivos e eletrônica.

O mercado de policarbonato é segmentado por setor de usuário final, tipo de produto e geografia. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, elétrico e eletrônico, industrial e maquinário, embalagem e outros setores de usuário final. Por tipo de produto, o mercado é segmentado em chapa, filme e outros tipos de produto. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (Toneladas).

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outros Setores de Usuário Final |

| Chapa |

| Filme |

| Outros Tipos de Produto |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Setor de Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Maquinário | ||

| Embalagem | ||

| Outros Setores de Usuário Final | ||

| Por Tipo de Produto | Chapa | |

| Filme | ||

| Outros Tipos de Produto | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são os setores de usuário final considerados no mercado de policarbonato.

- Resina - No âmbito do estudo, considera-se a resina de policarbonato virgem em suas formas primárias, como pó, grânulo, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdlets, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura