Tamanho e Participação do Mercado de Policarbonato (PC) da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

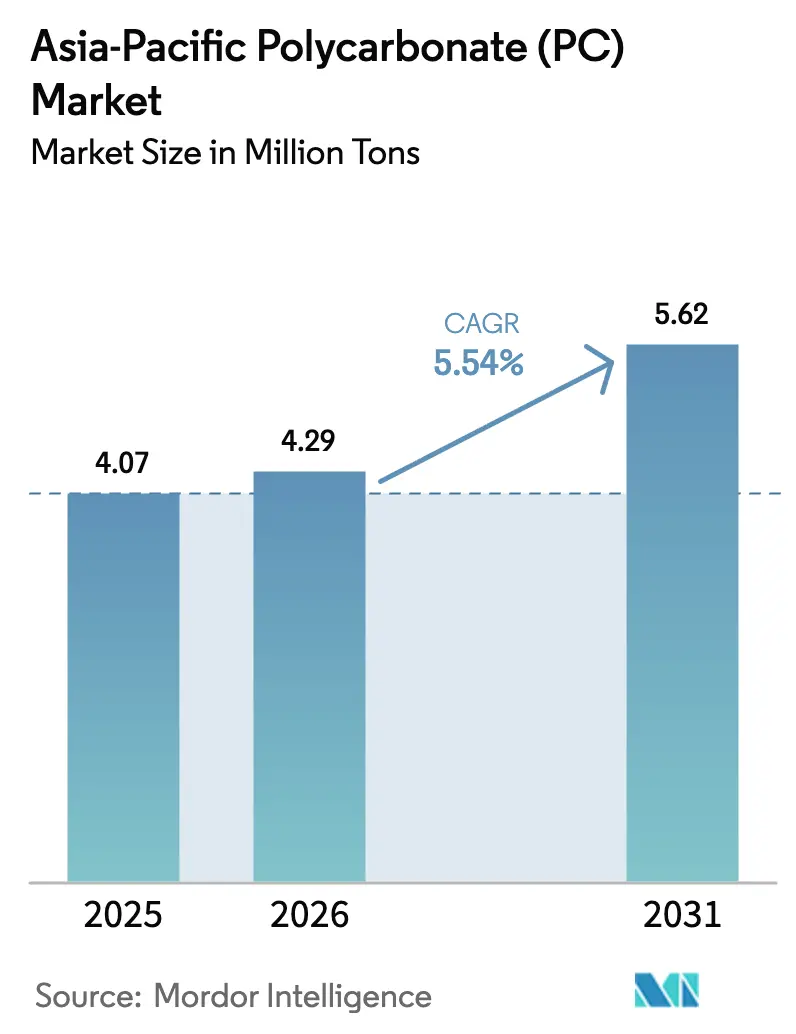

| Tamanho do mercado no ano base (2025) | 4.07 Milhões de toneladas |

| Volume do Mercado (2026) | 4.29 Milhões de toneladas |

| Volume do Mercado (2031) | 5.62 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policarbonato (PC) da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Policarbonato da Ásia-Pacífico em 2026 é estimado em 4,29 milhões de toneladas, crescendo a partir do valor de 2025 de 4,07 milhões de toneladas, com projeções para 2031 indicando 5,62 milhões de toneladas, crescendo a um CAGR de 5,54% no período 2026-2031. A robusta fabricação de eletrônicos, a acelerada adoção de veículos elétricos (VE) e as atualizações de infraestrutura em todo o Sudeste Asiático impulsionam coletivamente essa trajetória, mantendo o mercado de policarbonato da Ásia-Pacífico no centro do crescimento da demanda global. O uso generalizado de policarbonato em lentes de display, caixas de bateria e envidraçamento de edifícios aproveita a clareza óptica, a resistência a chamas e o perfil leve do material, conferindo aos fornecedores margem para penetrar em novos nichos de valor agregado. O ecossistema doméstico da China, os incentivos políticos para novas tecnologias de energia e as rápidas adições de capacidade de grau óptico protegem o fornecimento regional, enquanto a adoção de matéria-prima quimicamente reciclada aumenta a conformidade com a circularidade sem comprometer o desempenho. Uma mudança simultânea em direção a filmes especiais para eletrônicos flexíveis destaca a transição do mercado de policarbonato da Ásia-Pacífico de uma abordagem orientada por commodities para uma abordagem orientada por aplicações.

Principais Conclusões do Relatório

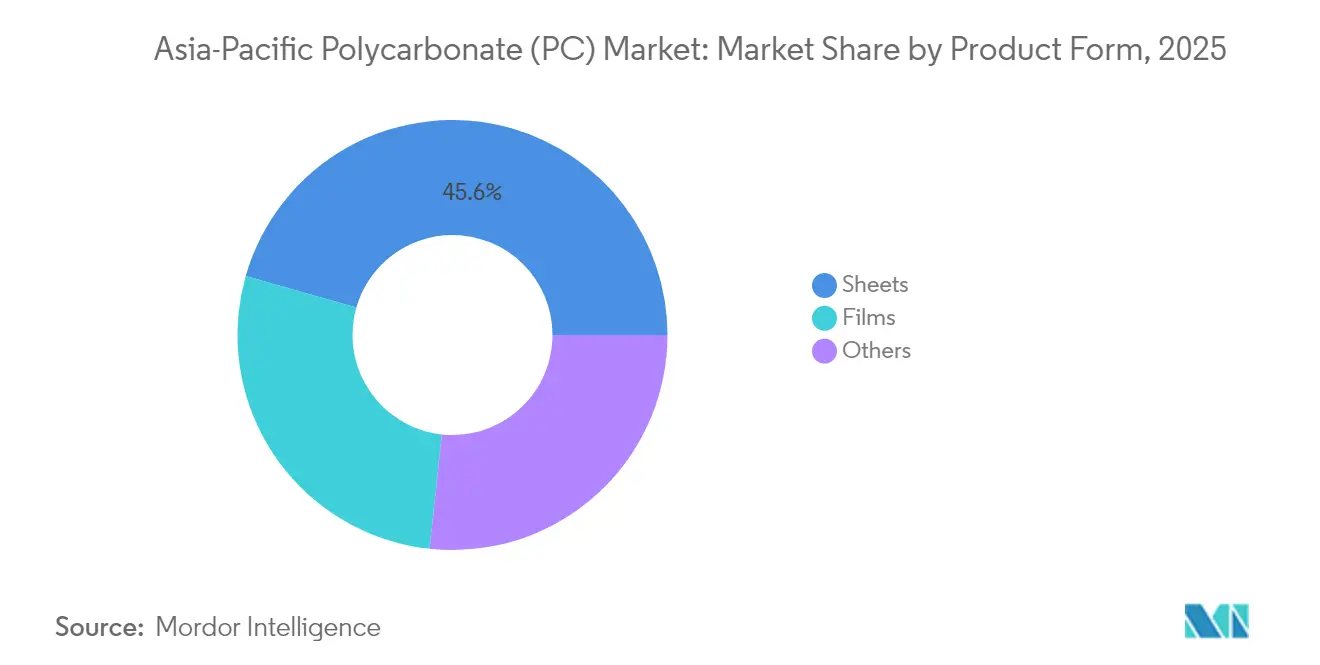

- Por forma do produto, as chapas lideraram com 45,58% da participação do mercado de Policarbonato (PC) da Ásia-Pacífico em 2025, enquanto os filmes devem registrar o CAGR mais rápido de 5,83% até 2031.

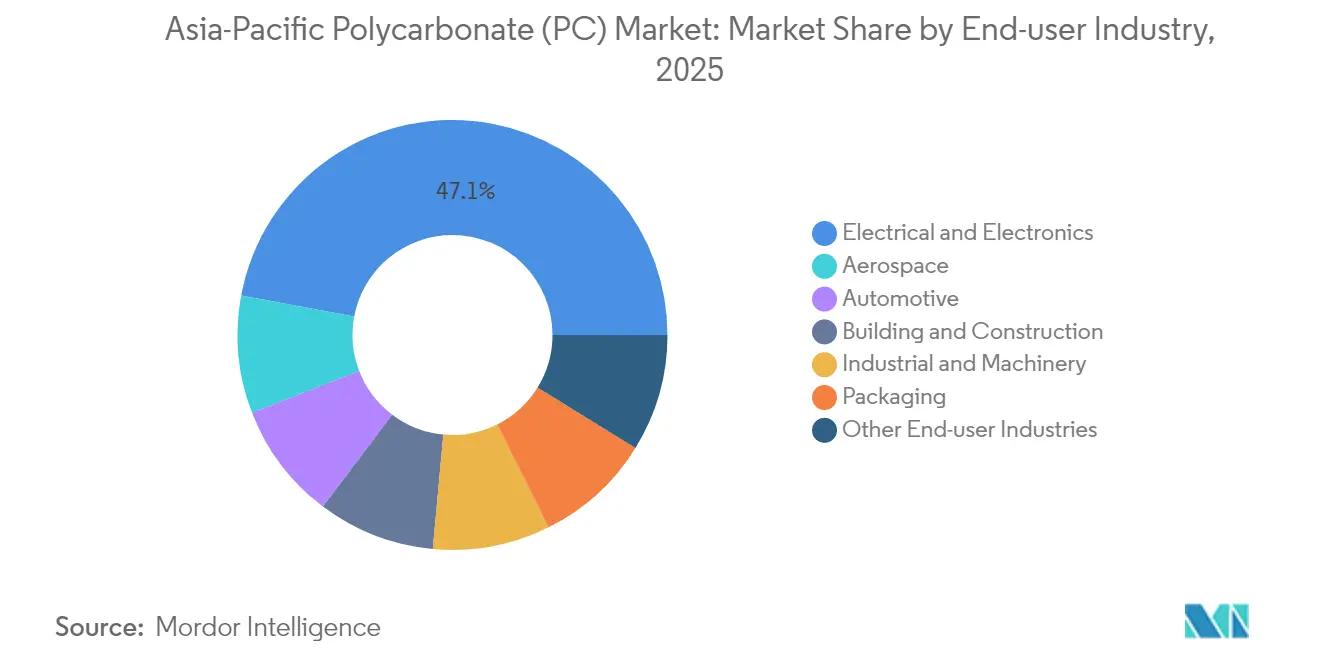

- Por setor de usuário final, o setor elétrico e eletrônico respondeu por 47,05% do tamanho do mercado de Policarbonato (PC) da Ásia-Pacífico em 2025 e deve avançar a um CAGR de 6,19% até 2031.

- Por geografia, a China manteve uma participação de mercado de 60,12% em 2025, enquanto o segmento Restante da Ásia-Pacífico está posicionado para expandir a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Policarbonato (PC) da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda impulsionada por VE para envidraçamento leve e caixas de bateria | +1.2% | China, Japão, Coreia do Sul, efeito cascata na ASEAN | Médio prazo (2-4 anos) |

| Aumento do PC de grau óptico chinês para displays avançados | +0.8% | China como núcleo, transferência de tecnologia para o Sudeste Asiático | Curto prazo (≤2 anos) |

| Ascensão das rotas de reciclagem química (matéria-prima certificada ISCC PLUS) | +1.1% | Global; adoção antecipada no Japão e na Coreia | Longo prazo (≥4 anos) |

| Boom da construção em projetos de edifícios verdes na ASEAN | +0.9% | Tailândia, Malásia, Vietnã, Indonésia | Médio prazo (2-4 anos) |

| Adoção de impressão 3D em prototipagem e fabricação de peças de reposição | +0.7% | Japão, Coreia do Sul, Austrália, ASEAN | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada por VE para Envidraçamento Leve e Caixas de Bateria

Os fabricantes de automóveis em toda a região estão redesenhando invólucros de bateria e tetos solares panorâmicos usando policarbonato para reduzir a massa, aumentar a resistência ao impacto e melhorar a autonomia. A expansão de Map Ta Phut da Covestro adiciona capacidade avançada de filme calibrada para revestimentos internos de caixas de bateria de parede fina, sinalizando uma mudança estratégica em direção a graus específicos para VE[1]Covestro, "Covestro Expands Film Capacity in Thailand," covestro.com. O mandato de Veículos de Nova Energia da China e o roteiro de neutralidade de carbono do Japão para 2050 ampliam a certeza política, levando as montadoras a garantir materiais leves em futuros ciclos de modelos. À medida que a comercialização de baterias de estado sólido ganha impulso após 2027, espera-se que a demanda por policarbonato de alta resistência ao calor aumente, recompensando os fornecedores que investiram antecipadamente em químicas retardantes de chama. A convergência de regulamentações de segurança mais rígidas e o apetite dos consumidores por maior autonomia de condução garante uma demanda de vários anos por volumes de alto desempenho. Os fornecedores de componentes de nível 1 estão, portanto, fazendo parcerias com produtores de materiais para co-projetar invólucros de bateria, criando relacionamentos mais sólidos a jusante que protegem contra oscilações de preços de commodities.

Aumento do PC de Grau Óptico Chinês para Displays Avançados

Os fabricantes domésticos de painéis de display na China estão ampliando a capacidade para suportar smartphones de alta resolução, telas de infoentretenimento veicular e headsets de RA/RV. O policarbonato de grau óptico deve exibir baixa birrefringência e superior estabilidade térmica, impulsionando investimentos em tecnologias de purificação que reduzem contaminantes residuais. A expansão de 200 ktpa da Wanhua tem como alvo exatamente esse nicho, permitindo a localização de graus anteriormente importados e reduzindo os prazos de entrega para montadoras de eletrônicos. Os sistemas de controle de qualidade habilitados por IA instalados ao longo das linhas de extrusão apertam as tolerâncias dimensionais, fortalecendo o apelo do fornecimento local em um segmento historicamente dominado por produtores japoneses. À medida que os fabricantes de displays migram para formatos curvos e dobráveis, a demanda por chapas e filmes ultrafinos de alta clareza está crescendo mais rapidamente do que a produção geral de painéis, ampliando o prêmio em relação aos graus de commodities. Essas dinâmicas consolidam o PC de grau óptico como um pilar estratégico do programa de resiliência da cadeia de suprimentos de semicondutores da China.

Ascensão das Rotas de Reciclagem Química (Matéria-Prima Certificada ISCC PLUS)

A reciclagem química fecha as lacunas de desempenho que dificultam os fluxos mecanicamente reciclados, fornecendo resina semelhante à virgem para atender aos crescentes compromissos de sustentabilidade das montadoras. O portfólio certificado ISCC PLUS da SABIC demonstra resistência mecânica e propriedades ópticas idênticas aos equivalentes de base fóssil, ao mesmo tempo em que reduz as emissões de carbono do berço ao portão em até 50%[2]SABIC, "Certified Circular Polycarbonate Launched in Asia," sabic.com. As rígidas regras de Responsabilidade Estendida do Produtor no Japão e na Coreia aceleram a adoção antecipada, enquanto o compromisso de neutralidade de carbono da China para 2060 incentiva projetos-piloto público-privados para coletar resíduos de policarbonato pós-consumo. A intensidade de capital continua sendo um obstáculo, mas modelos de joint venture que combinam expertise petroquímica com redes de gestão de resíduos estão surgindo em Singapura e na Malásia. A longo prazo, o conteúdo quimicamente reciclado migrará de nicho orientado por marcas para conformidade de base, elevando as taxas gerais de utilização regional à medida que as auditorias de certificação se tornam obrigatórias para a qualificação de fornecedores.

Boom da Construção em Projetos de Edifícios Verdes na ASEAN

A rápida urbanização na Tailândia, no Vietnã e na Indonésia impulsiona a demanda por envidraçamento energeticamente eficiente em aeroportos, centros de dados e empreendimentos de uso misto. A transmitância de luz natural do policarbonato, a alta resistência ao impacto e as coextrusões de bloqueio UV se alinham com as métricas de construção verde que recompensam o desempenho da envolvente. Os incentivos do Conselho de Investimentos da Tailândia e os créditos do Índice de Edifícios Verdes da Malásia proporcionam benefícios monetários claros para os incorporadores que adotam materiais de envidraçamento avançados. O quadro BCA Green Mark de Singapura também lista a cobertura de policarbonato como uma solução de iluminação natural reconhecida, gerando demanda por especificação em toda a ASEAN. As condições regionais de umidade e ciclones favorecem chapas mais leves e flexíveis em detrimento do vidro frágil, reduzindo assim os requisitos de aço estrutural e os custos gerais do projeto. Embora a sofisticação da cadeia de suprimentos varie entre as economias emergentes, os produtores globais estão implantando kits de fachada pré-fabricados que reduzem os gargalos de habilidades no local e comprimem os cronogramas de construção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do BPA em meio a lacunas de integração de matéria-prima | -0.60% | Núcleo de fabricação da China com impactos na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Intensificação da sobrecapacidade intra-APAC e guerras de preços | -0.40% | China, Japão, Coreia com efeitos de transbordamento competitivo | Médio prazo (2-4 anos) |

| Regras mais rígidas de descarga de microplásticos no Japão e na Coreia | -0.30% | Japão, Coreia com potencial harmonização regulatória regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do BPA em Meio a Lacunas de Integração de Matéria-Prima

O Bisfenol A (BPA) continua sendo o precursor crítico do policarbonato virgem, portanto, as oscilações de preços influenciam diretamente as margens de resina, especialmente para extrusores independentes sem integração retroativa. As adições de capacidade de BPA chinês em 2024 deprimiram temporariamente os preços em 15%, mas as subsequentes paralisações e gargalos no fornecimento de fenol geraram uma recuperação de 20% em seis meses, perturbando os contratos anuais de fornecimento. Líderes verticalmente integrados, como a Wanhua, estão mitigando a exposição por meio de matéria-prima cativa, enquanto os conversores de médio porte enfrentam margens comprimidas que limitam sua capacidade de reinvestimento. As regulamentações ambientais que regem as emissões de acetona agravam o risco de paralisações não planejadas, introduzindo volatilidade adicional. No curto prazo, o mercado de policarbonato da Ásia-Pacífico deve gerenciar as estratégias de hedge de matérias-primas de forma mais rigorosa para preservar a lucratividade durante os ciclos de alta e baixa das matérias-primas.

Intensificação da Sobrecapacidade Intra-APAC e Guerras de Preços

A capacidade nominal regional está superando a demanda, resultando em taxas de utilização que ficam abaixo do ponto de equilíbrio econômico para vários produtores de commodities. Descontos competitivos, prazos de crédito estendidos e táticas de absorção de frete estão erodindo a disciplina, com os preços à vista esperados para se aproximar da paridade de custo de caixa no final de 2024. A diferenciação de produtos especiais oferece algum isolamento, mas mesmo os segmentos de filmes e grau óptico estão começando a ver compressão de margens à medida que novos entrantes emulam a tecnologia de processo. Embora alguns produtores considerem a desativação de linhas mais antigas, as altas barreiras de saída retardam a racionalização coordenada, prolongando assim o excesso de oferta. As tensões comerciais e as incertezas tarifárias complicam as válvulas de alívio de exportação, forçando os participantes a redobrar os programas de eficiência de custos. Para o mercado de policarbonato da Ásia-Pacífico, a pressão sustentada de preços poderia atrasar os gastos de capital em reciclagem ou integração a jusante, potencialmente ampliando as lacunas tecnológicas em relação aos pares globais no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Chapas Dominam em Meio à Inovação em Filmes

As chapas responderam por 45,58% da participação do mercado de policarbonato da Ásia-Pacífico em 2025, impulsionadas pela robusta demanda em claraboias arquitetônicas, proteções de máquinas e envidraçamento automotivo, onde a rigidez mecânica e a clareza são requisitos fundamentais. A escala histórica do segmento proporciona volumes de aquisição que mantêm os custos de conversão baixos, incentivando a padronização pelas montadoras. Mesmo assim, as taxas de substituição lentas em mercados finais maduros moderam o crescimento do volume, deixando as chapas expandirem a um ritmo semelhante ao do mercado de policarbonato mais amplo da Ásia-Pacífico. Os fornecedores estão respondendo com variantes coextrudadas com UV e graus resistentes à abrasão que prolongam a vida útil em aplicações de alto tráfego, ajustando o envelope de desempenho em vez de alterar radicalmente a dinâmica da demanda.

Os filmes representam a categoria de produto de crescimento mais rápido, registrando um CAGR de 5,83% até 2031, pois oferecem benefícios de calibre fino vitais para circuitos flexíveis, eletrônicos em molde e folhas traseiras fotovoltaicas. Os filmes de lente de origem de biomassa da Teijin demonstram como a sustentabilidade e o alto índice de refração podem coexistir sem sacrificar a processabilidade. Espera-se que o tamanho do mercado de policarbonato da Ásia-Pacífico para filmes cresça à medida que os fabricantes de displays migram para dispositivos dobráveis que requerem camadas de difusão ultrafinas capazes de suportar raios de curvatura apertados. Os conversores de filmes especiais estão investindo em tratamentos de superfície aprimorados por plasma que ancoram revestimentos antimicrobianos ou antiembaçantes, adicionando assim maior amplitude de aplicação em embalagens para dispositivos médicos.

Por Setor de Usuário Final: Liderança em Eletrônicos Impulsiona a Inovação

O setor eletrônico capturou 47,05% da participação do mercado de Policarbonato (PC) da Ásia-Pacífico em 2025, impulsionado pela demanda incessante por lentes de câmera, invólucros de laptops e coberturas de rádio 5G que requerem estabilidade térmica e transmissão de luz. A miniaturização de componentes reduz as espessuras de parede, mas a tenacidade intrínseca do policarbonato protege contra fraturas, aumentando assim sua participação de mercado em comparação com alternativas acrílicas. À medida que os smartphones adotam arranjos de múltiplas câmeras com lentes periscópicas, as resinas de moldagem de alta precisão — frequentemente modificadas para seu índice de refração — ganham relevância, reforçando o foco dos fornecedores em distribuições estreitas de peso molecular para minimizar a deformação.

As aplicações de construção civil continuam a entregar crescimento de dígito único médio à medida que as certificações de construção verde proliferam em toda a ASEAN. Coberturas transparentes para centros logísticos, painéis de luz natural em estações de transporte de massa e persianas resistentes a furacões sublinham novos nichos que ancoram a demanda de base. A embalagem, embora menor em volume, está evoluindo por meio de blisters médicos de alta barreira e bandejas de alimentos reaquecíveis, áreas onde a termoformabilidade e a tolerância à esterilização do policarbonato agregam valor. A adoção em maquinário industrial centra-se em proteções e invólucros que devem suportar óleos, fluidos de corte e impactos repetidos, enquanto o setor aeroespacial, embora pequeno em tonelagem, comanda preços premium por chapas retardantes de chama usadas em interiores de cabines.

Análise Geográfica

A China manteve uma participação dominante de 60,12% no mercado de policarbonato da Ásia-Pacífico em 2025, refletindo o agrupamento incomparável de cadeias de suprimentos de eletrônicos, automotivo e construção. Iniciativas domésticas como o mandato de Veículos de Nova Energia ampliam a demanda a jusante, enquanto o complexo integrado BPA-PC da Wanhua adiciona 200 ktpa de capacidade de grau óptico para reduzir a dependência de importações e capturar margens mais altas.

O Japão e a Coreia do Sul permanecem mercados de alta intensidade tecnológica onde os quadros de garantia de qualidade e os requisitos dos proprietários de marcas sustentam preços premium. A Lei de Reciclagem de Eletrodomésticos do Japão e o esquema de Responsabilidade Estendida do Produtor da Coreia aceleram a adoção de resina certificada ISCC PLUS, sublinhando a importância estratégica dos investimentos em reciclagem química.

Os incentivos fiscais do Conselho de Investimentos da Tailândia e o Índice de Edifícios Verdes da Malásia convergem para atrair importações de chapas de policarbonato para coberturas de claraboias e revestimentos de fachadas. A planta de policarbonato de 165 ktpa anunciada pela Deepak Chem Tech na Índia localizará o fornecimento para VEs domésticos e linhas de montagem de smartphones, reduzindo os custos logísticos e a exposição cambial. O estímulo à infraestrutura da Austrália prioriza materiais de construção resistentes a ciclones, criando oportunidades para fornecedores de chapas de grande espessura que atendam aos critérios de carga de vento. Em toda a sub-região, os padrões desiguais tornam os serviços de certificação um diferencial de mercado, incentivando os fornecedores globais a estabelecer centros de desenvolvimento de aplicações em Jacarta e na Cidade de Ho Chi Minh para acelerar os ciclos de aprovação de produtos.

Cenário Competitivo

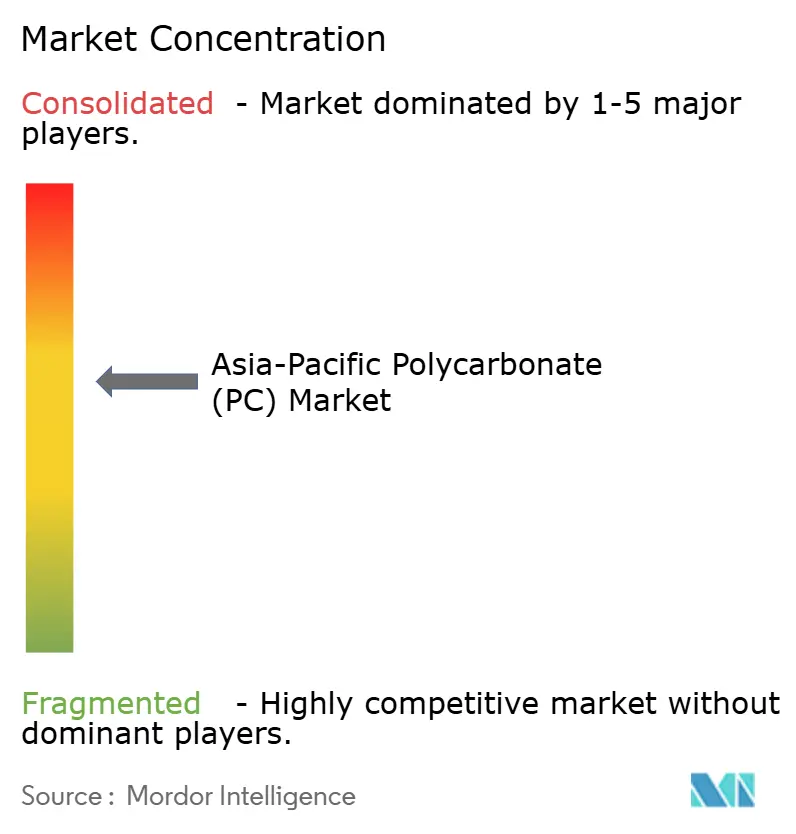

O mercado de Policarbonato (PC) da Ásia-Pacífico exibe concentração moderada. Os grandes players globais, como SABIC e Covestro, aproveitam a matéria-prima integrada e as tecnologias de reator proprietárias, enquanto os campeões regionais, como Wanhua e LG Chem, exploram vantagens de custo e redes de distribuição locais. A concorrência de preços, no entanto, permanece intensa. Os entrantes apoiados pelo Estado chinês continuam a ampliar a capacidade nominal, forçando os incumbentes a adotar acordos de tolling flexíveis e programas operacionais responsivos à demanda. Os conversores do Sudeste Asiático, favorecidos por tarifas de energia favoráveis, corroem as importações de grau de commodity ao cultivar agilidade em lotes de pequeno volume.

Líderes do Setor de Policarbonato (PC) da Ásia-Pacífico

Covestro AG

Mitsubishi Chemical Corporation

LOTTE Chemical Corporation

LG Chem

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Haldia Petrochemicals Ltd., produtora petroquímica da Índia, revelou seu plano de instalar uma unidade de produção de policarbonato em Bengala Ocidental, com um investimento de USD 1 bilhão. Ao optar por utilizar o terreno disponível em sua atual unidade de Haldia, a empresa sublinha seu movimento estratégico de diversificação mais profunda no setor químico a jusante.

- Junho de 2024: A Teijin Limited anunciou que uma nova linha de produção adicional para sua chapa e filme de resina policarbonato Panlite, localizada em sua fábrica de Matsuyama no Japão, entrará em operação. A empresa investiu nessa nova linha para atender à crescente demanda por peças de interior automotivo de alta qualidade e componentes eletrônicos veiculares, como displays e telas sensíveis ao toque.

Escopo do Relatório do Mercado de Policarbonato (PC) da Ásia-Pacífico

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Setor de Usuário Final. Austrália, China, Índia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Chapas |

| Filmes |

| Outros (Fibras, etc.) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outros Setores de Usuário Final |

| China |

| Índia |

| Japão |

| Malásia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Forma do Produto | Chapas |

| Filmes | |

| Outros (Fibras, etc.) | |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagem | |

| Outros Setores de Usuário Final | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são os setores de usuário final considerados no mercado de policarbonato.

- Resina - No âmbito do estudo, considera-se a resina de policarbonato virgem em suas formas primárias, como pó, grânulo, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura