Tamanho e Participação do Mercado de Poliamida na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

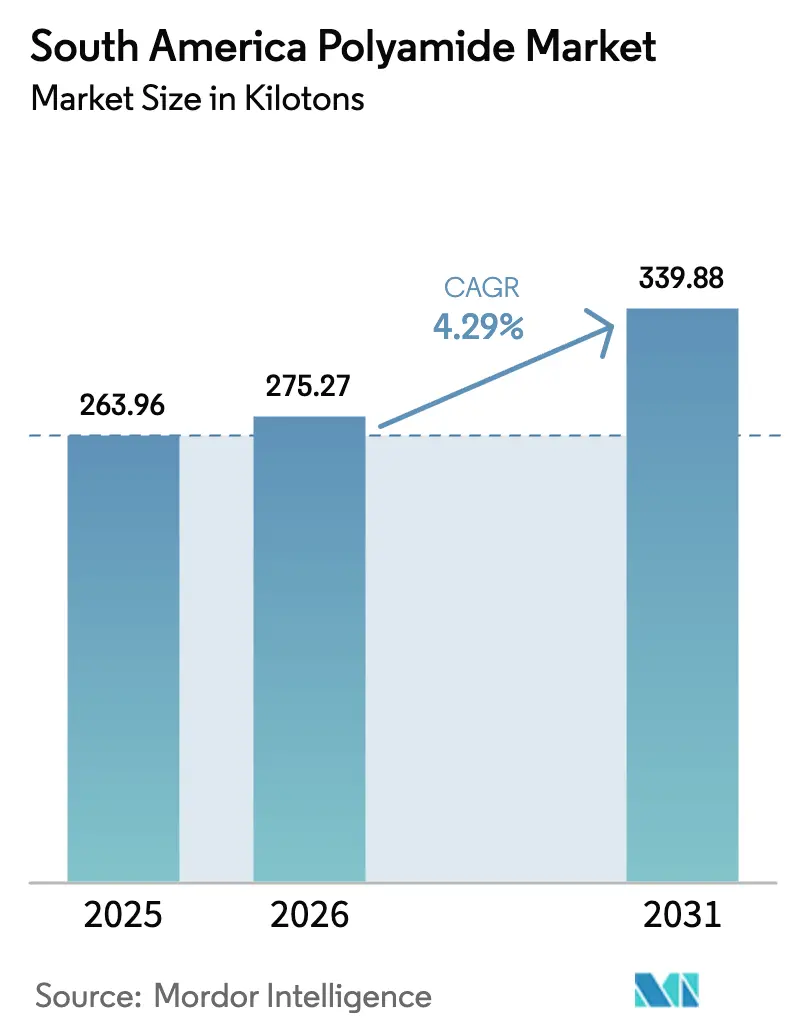

| Tamanho do mercado no ano base (2025) | 263.96 quilotoneladas |

| Volume do Mercado (2026) | 275.27 quilotoneladas |

| Volume do Mercado (2031) | 339.88 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliamida na América do Sul por Mordor Intelligence

Espera-se que o tamanho do Mercado de Poliamida na América do Sul cresça de 263,96 quilotoneladas em 2025 para 275,27 quilotoneladas em 2026 e a previsão é de que alcance 339,88 quilotoneladas até 2031, a uma CAGR de 4,29% no período de 2026-2031. Esta expansão constante é impulsionada pela crescente demanda por plásticos de engenharia leves e de alta resistência em programas automotivos, de embalagem e aeroespaciais, e beneficia-se de estruturas de comércio regional que reduzem as barreiras tarifárias para componentes acabados. A rede petroquímica integrada do Brasil oferece acesso competitivo a matérias-primas, enquanto as recentes medidas antidumping protegem os produtores nacionais contra importações de baixo custo, incentivando investimentos em capacidade adicional. A Argentina está conquistando uma participação crescente na produção de componentes transfronteiriços, à medida que seu ambiente regulatório se alinha com os padrões de homologação do Brasil, estimulando especificações de produtos unificadas em múltiplos setores de usuários finais. Os produtores que combinam serviço técnico, composição local e desenvolvimento de resinas de base biológica estão mais bem posicionados para atingir as metas de sustentabilidade e entregar qualidade consistente para aplicações de alto valor.

Principais Conclusões do Relatório

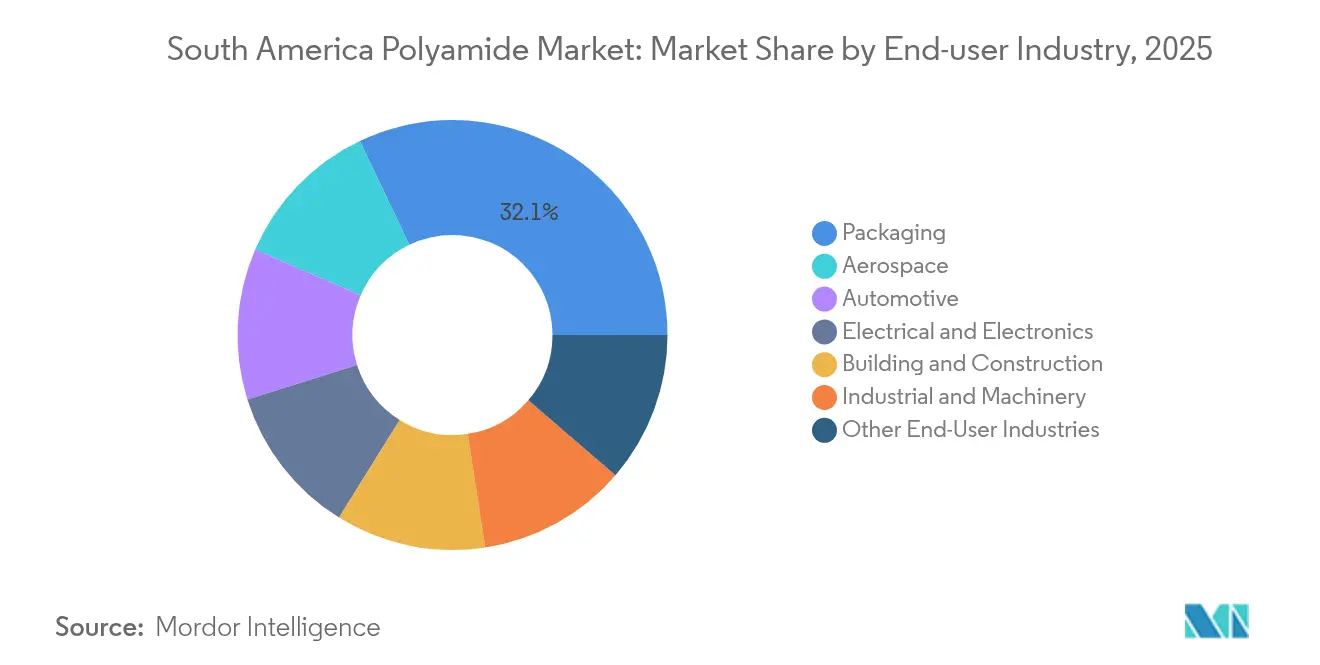

- Por indústria do usuário final, a embalagem liderou com 32,10% da participação do mercado de poliamida da América do Sul em 2025; o setor aeroespacial está projetado para expandir a uma CAGR de 6,04% até 2031.

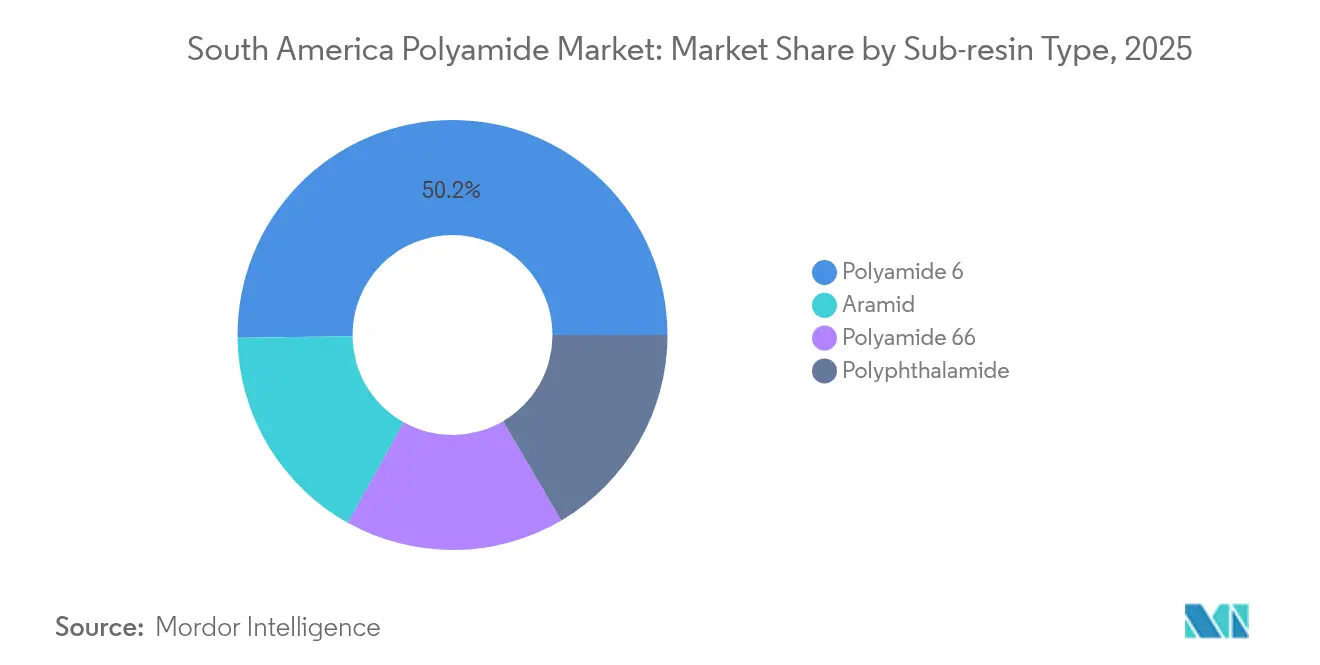

- Por tipo de sub-resina, a poliamida 6 capturou 50,20% de participação do tamanho do mercado de poliamida da América do Sul em 2025, enquanto as fibras de aramida avançam a uma CAGR de 5,18% até 2031.

- Por geografia, o Brasil respondeu por 72,70% do tamanho do mercado de poliamida da América do Sul em 2025; a Argentina está prevista para registrar uma CAGR de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Poliamida na América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Impulso para redução de peso em veículos automotivos pós-2025 | +1.2% | Brasil como núcleo, Argentina emergente | Médio prazo (2-4 anos) |

| Expansões de capacidade de PA 6,10 de base biológica no Brasil | +0.8% | Brasil como principal, repercussão regional | Longo prazo (≥ 4 anos) |

| Acordo comercial UE-Mercosul impulsionando exportações | +0.9% | Regional, foco em exportações para a UE | Médio prazo (2-4 anos) |

| Nearshoring de montagem de eletrônicos para o Brasil | +0.7% | Concentrado no Brasil | Curto prazo (≤ 2 anos) |

| Demanda por filmes separadores para baterias de íons de lítio | +0.5% | Regional, prioridade para estados mineradores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso para Redução de Peso em Veículos Automotivos Pós-2025

Os fabricantes de automóveis no Brasil e na Argentina são obrigados a reduzir as emissões da frota, o que se traduz em metas de redução de peso dos veículos que elevam o papel dos plásticos de engenharia. Novas regras de homologação assinadas em 2024 permitem que os componentes aprovados em qualquer um dos dois países circulem em toda a região, ajudando os fornecedores a otimizar os projetos de peças e os requisitos de validação[1]Ministerio de Economía, "Resolución 114/2024," argentina.gob.ar. Os componentes de nylon já utilizados em coletores de admissão de ar, tampas de radiador e invólucros de baterias podem contribuir com até 40 kg de redução de peso por veículo, e a demanda se intensifica à medida que as plataformas de veículos elétricos se multiplicam. Os processadores de polímeros estabelecidos iniciaram células de produção dedicadas para peças de poliamida 66 sob o capô que precisam suportar temperaturas contínuas acima de 120 °C. As montadoras também especificam grades reforçadas com fibra de vidro para atender aos limites de desempenho mecânico, tornando a expertise em formulação de compostos um diferencial competitivo.

Expansões de Capacidade de PA 6,10 de Base Biológica no Brasil

Os derivados de óleo de rícino e de cana-de-açúcar oferecem aos produtores brasileiros um caminho robusto para a poliamida 6,10 100% renovável, satisfazendo os compromissos corporativos de neutralidade de carbono sem grandes concessões de desempenho[2]Simanke et al., "Avanços recentes em materiais de base biológica e produtos químicos de valor agregado," aiche.org. As plantas-piloto demonstram emissões de ciclo de vida 20% menores do que as da PA 6 convencional, e os fornecedores automotivos de nível 1 aceitaram prêmios de preço moderados para garantir vantagens de pioneirismo em componentes sustentáveis. Os conversores de embalagem visam marcas de cosméticos e cuidados pessoais que exigem filmes de alta barreira ao oxigênio e ao aroma, mas insistem na certificação de conteúdo renovável. A viabilidade comercial depende do dimensionamento das unidades de desidratação e polimerização acima de 30 quilotoneladas por ano, o que requer joint ventures entre produtores de resina e processadores agrícolas.

Acordo Comercial UE-Mercosul Impulsionando Exportações

O acordo reduz os direitos de importação sobre muitos intermediários químicos, proporcionando aos processadores sul-americanos acesso economicamente vantajoso aos mercados europeus. Os fabricantes de filmes e fibras especiais podem exportar produtos sustentáveis certificados sob tarifas preferenciais, um benefício que cresce à medida que a UE aplica regras mais rígidas de ajuste de carbono nas fronteiras. A conformidade, no entanto, exige rastreabilidade de todos os insumos de base biológica, e os processadores de médio porte estão investindo em plataformas de cadeia de suprimentos habilitadas por blockchain para documentar os dados de fornecimento ao nível da fazenda. Os grandes produtores integrados capitalizam as suas auditorias de sustentabilidade existentes e as certificações de terceiros para manter uma vantagem competitiva e garantir contratos de longo prazo de compra firme.

Demanda por Filmes Separadores para Baterias de Íons de Lítio

Os fabricantes de células de bateria no Chile, no Brasil e nas regiões do triângulo de lítio da Argentina especificam filmes separadores à base de nylon que superam o polietileno em resistência à perfuração e estabilidade térmica. As mineradoras associadas a produtores de cátodo defendem a adição de valor químico local, o que prepara o terreno para plantas regionais de filme de nylon. Embora os volumes atuais permaneçam pequenos, os anúncios de fábricas de células de múltiplos gigawatts-hora projetam um crescimento composto que sustenta contratos de longo prazo para grades especiais de poliamida 6 com distribuição estreita de peso molecular.

Análise de Impacto dos Fatores de Restrição*

| Fatores de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços voláteis de adiponitrila e caprolactama | -1.1% | Regional, dependente de importações | Curto prazo (≤ 2 anos) |

| Substituição por PP e poliéster de alto desempenho | -0.7% | Regional, segmentos sensíveis ao custo | Médio prazo (2-4 anos) |

| Infraestrutura fraca de reciclagem e coleta | -0.4% | Regional, concentração urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por PP e Poliéster de Alto Desempenho

Os conversores de embalagem flexível optam por laminados de polipropileno ou poliéster especial quando os preços do nylon sobem acentuadamente ou quando os requisitos de barreira são moderados. Nos invólucros de eletrodomésticos, o polipropileno com fibra de vidro curta pode atingir rigidez comparável com um custo 10-15% menor, pressionando os volumes de poliamida em aplicações de médio porte. Os fornecedores de interiores automotivos adicionaram grades de PBT de alto fluxo capazes de passar nos novos testes de resistência a arranhões, limitando a aceitação da poliamida em certos componentes de acabamento. O nylon mantém vantagem em ambientes de temperatura contínua, mas seu diferencial de custo precisa diminuir para manter participação nesses segmentos sensíveis ao custo.

Infraestrutura Fraca de Reciclagem e Coleta

As montadoras automotivas exigem pelo menos 20% de conteúdo reciclado em peças não críticas à segurança, mas os composidores locais têm dificuldade em garantir pureza de fardos consistente. Os programas de coleta municipal concentram-se em áreas urbanas densas e raramente segregam plásticos de grau técnico. Sem um mandato de responsabilidade estendida do produtor, o financiamento de infraestrutura repousa em iniciativas voluntárias que ainda não atingiram escala comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria do Usuário Final: Embalagem Impulsiona o Crescimento de Volume

As aplicações de embalagem responderam por 32,10% da participação do mercado de poliamida da América do Sul em 2025 e permanecem o maior consumidor em volume, pois as camadas de nylon prolongam a vida útil de embalagens de carne, queijo e óleo de cozinha. O tamanho do mercado de poliamida da América do Sul para o segmento de embalagem está projetado para crescer de forma constante até 2031, à medida que a entrega de alimentos por comércio eletrônico acelera os investimentos em cadeia fria. O segmento aeroespacial, embora menor em tonelagem absoluta, registra a maior CAGR de 6,04%, graças ao demonstrador de asa composta da Embraer que especifica pré-impregnados de fibra de carbono reforçados com enrijecedores de PA 6.

Os fornecedores de poliamida que atendem às linhas de embalagem se diferenciam por meio do controle de planicidade de filme fundido e da adesão na coextrusão com EVOH, o que reduz o uso de material sem sacrificar as propriedades de barreira. Os composidores para o setor aeroespacial devem atender a rigorosos limites de desgaseificação e de toxicidade por fumaça e chamas, reforçando o valor do monitoramento rigoroso de processos. Os clientes automotivos exigem correspondência rápida de cores para componentes do compartimento do motor expostos a UV e ao calor sob o capô; a injeção multicamada com insertos metálicos exige simulação precisa de fluxo de molde. Como resultado, a capacidade de serviço, e não apenas a disponibilidade de resina, dita amplamente a captura de mercado nesses variados segmentos de usuários finais.

Por Tipo de Sub-Resina: Grades Especiais Comandam Crescimento Premium

A poliamida 6 representou 50,20% de participação do mercado de poliamida da América do Sul em 2025, refletindo seu favorável equilíbrio custo-desempenho e cadeias de suprimentos bem estabelecidas. O tamanho do mercado de poliamida da América do Sul para PA 6 continuará a se expandir com base em aplicações de embalagem e monofilamento que capitalizam as excepcionais propriedades de barreira ao oxigênio da resina. A poliamida 66 mantém relevância à medida que os trens de força dos veículos evoluem para temperaturas operacionais mais elevadas, e a demanda regional permanece resiliente mesmo com os motores de combustão interna cedendo participação para os híbridos.

As fibras de aramida desfrutam de uma CAGR de 5,18%, impulsionadas pela aquisição aeroespacial e de defesa de painéis balísticos, vestuário de proteção e tecidos de reforço, onde as proporções extremas de resistência à tração em relação ao peso justificam preços premium. A poliftalamida, embora pequena em tonelagem, permite conectores de eletrônica de precisão ao sustentar a integridade mecânica nas temperaturas de refluxo de solda, sublinhando seu valor estratégico para a montagem de eletrônicos com nearshoring.

Análise Geográfica

O Brasil dominou com 72,70% da participação do mercado de poliamida da América do Sul em 2025, e sua posição é sustentada pela integração petroquímica doméstica, um robusto cluster automotivo e um setor de eletrônicos em rápido crescimento. O mercado de poliamida da América do Sul, portanto, alcança economias de escala a partir de corredores logísticos compartilhados que ligam os produtores de resina no Sudeste às plantas automotivas em São Paulo e Minas Gerais. Os aumentos tarifários federais de 12,6% para 20% sobre importações selecionadas de polímeros consolidam uma vantagem de custo para os fornecedores locais, enquanto os casos antidumping contra produtores asiáticos de fibra protegem os fiadores de filamentos nacionais.

A Argentina, embora menor em tonelagem absoluta, é a geografia de crescimento mais rápido, com uma previsão de CAGR de 6,45% até 2031. Os planos de revitalização da manufatura priorizam componentes automotivos, maquinário agrícola e peças de aeronaves, todos os quais dependem de grades de poliamida de alto desempenho para durabilidade e redução de peso. O acordo de homologação de veículos Argentina-Brasil permite que os componentes produzidos em qualquer um dos dois países circulem livremente, eliminando etapas de aprovação duplicadas e reduzindo o tempo de comercialização para os fornecedores argentinos. O Decreto 1/2025 abre caminho para importações certificadas de resíduos não perigosos, incentivando fluxos de reciclagem de nylon pós-consumo que podem abastecer os composidores locais que visam os mandatos de conteúdo reciclado das montadoras.

O Restante da América do Sul, compreendendo a Colômbia, o Chile, o Peru e os mercados andinos menores, compõe o restante do volume e apresenta impulsionadores de demanda diversos. A proibição colombiana de plásticos de uso único obriga os produtores de embalagem a explorar filmes multicamada recicláveis, potencialmente aumentando o uso de nylon onde o desempenho de barreira é crítico. A expansão da mineração no Chile e no Peru impulsiona as correias transportadoras industriais e os componentes de desgaste moldados a partir de compostos de PA 6 resistentes à abrasão.

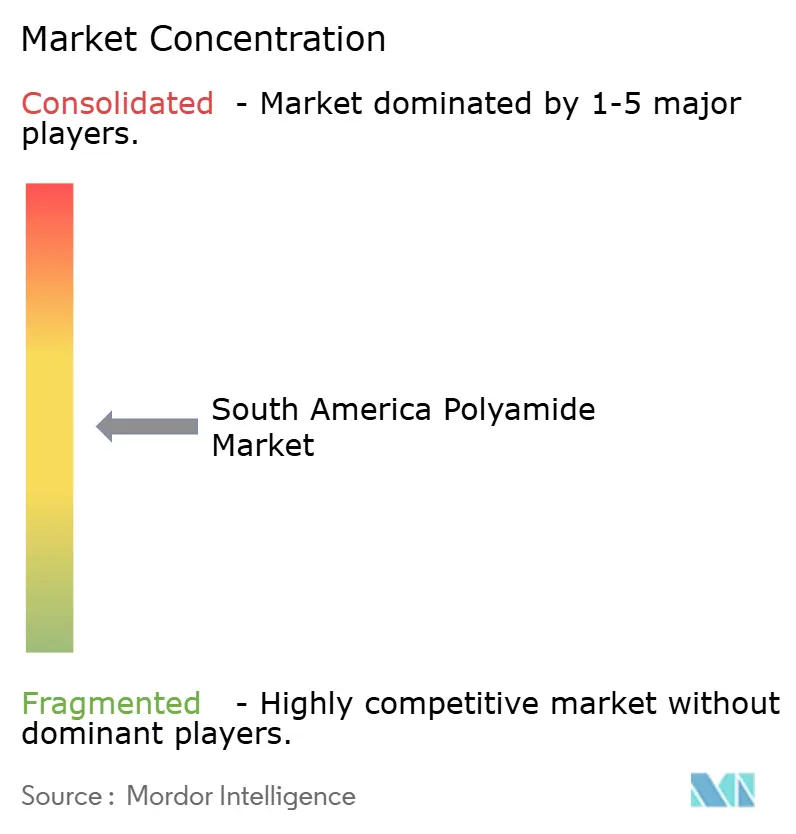

Cenário Competitivo

O mercado de poliamida sul-americano é moderadamente fragmentado. A RadiciGroup, aproveitando sua expertise em fibras de alto desempenho, ampliou as linhas de composição de nylon reforçado com fibra de vidro no estado de São Paulo para atender às oportunidades de conectores elétricos e sob o capô. A Braskem concentra-se no desenvolvimento de poliamidas de base biológica em colaboração com instituições acadêmicas, visando marcas de consumo que buscam certificados de conteúdo renovável. A Ascend Performance Materials amplia seu alcance na América Latina por meio de acordos de distribuição que aproximam os compostos técnicos dos chãos de fábrica dos conversores, com ênfase na rápida prestação de serviço técnico.

Líderes da Indústria de Poliamida na América do Sul

Ascend Performance Materials

BASF

Domo Chemicals

DSM-Firmenich

UBE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Agência Nacional de Vigilância Sanitária do Brasil abriu consulta para inclusão da poliamida-imida 2 na lista de polímeros autorizados para plásticos em contato com alimentos, estabelecendo limites de migração alinhados com os padrões do Mercosul.

- Março de 2024: A Ascend Performance Materials selecionou a Snetor como seu primeiro parceiro de distribuição na América Latina para materiais de engenharia à base de poliamida, ampliando a disponibilidade regional de compostos.

Escopo do Relatório do Mercado de Poliamida na América do Sul

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Indústria do Usuário Final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida são cobertos como segmentos por Tipo de Sub-Resina. Argentina, Brasil são cobertos como segmentos por País.| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias de Usuário Final |

| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagem | |

| Outras Indústrias de Usuário Final | |

| Por Tipo de Sub-Resina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por Geografia | Argentina |

| Brasil | |

| Restante da América do Sul |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias de usuário final consideradas no mercado de poliamida.

- Resina - No âmbito do estudo, são consideradas resinas de poliamida virgem como Poliamida 6, Poliamida 66, Poliftalamida e Aramida nas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho abusivos. Este polímero é utilizado em aplicações industriais como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações em ambientes internos. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é feito depositando uma camada de plástico sobre uma superfície e, em seguida, solidificando e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes das dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente possuem GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que originalmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em para-aramida e meta-aramida. |

| Laminado | Uma estrutura ou superfície composta de camadas sequenciais de material unidas sob pressão e calor para construir a forma e a largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para se tornar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas misturando e/ou fundindo polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tolvas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) referentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura