Tamanho e Participação do Mercado de Proteína de Fava

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 310.22 Milhões de dólares |

| Tamanho do Mercado (2030) | 481.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Fava por Mordor Intelligence

O tamanho do mercado de proteína de fava está em USD 310,22 milhões em 2025 e deve atingir USD 481,7 milhões até 2030, refletindo um CAGR de 9,2% e evidenciando uma aceleração global em direção a proteínas vegetais sustentáveis e amigáveis a alérgenos, capazes de complementar ou substituir a soja e a ervilha. A crescente demanda por formulações com rótulo limpo, um portfólio cada vez mais amplo de aplicações em nutrição esportiva e a clareza regulatória decisiva tanto nos Estados Unidos quanto na União Europeia impulsionam coletivamente essa expansão. Os fabricantes estão priorizando tecnologias de fracionamento a seco e extração híbrida que reduzem os requisitos de água e energia, alinham-se às metas corporativas de emissão líquida zero e melhoram as estruturas de custo[1]Centro para Segurança Alimentar e Nutrição Aplicada, "Avisos GRAS Publicados Recentemente e Cartas da FDA," fda.gov. A Europa se beneficia da base de processamento instalada mais profunda e do apoio favorável da política agrícola, enquanto a Ásia-Pacífico apresenta o maior crescimento incremental de volume à medida que os programas chineses de leguminosas se expandem. Os players norte-americanos aproveitam uma série de avisos GRAS da FDA para acelerar novos SKUs, enquanto novos projetos de capital na Alemanha e no Canadá fornecem evidências de produção escalável com zero desperdício.

Principais Conclusões do Relatório

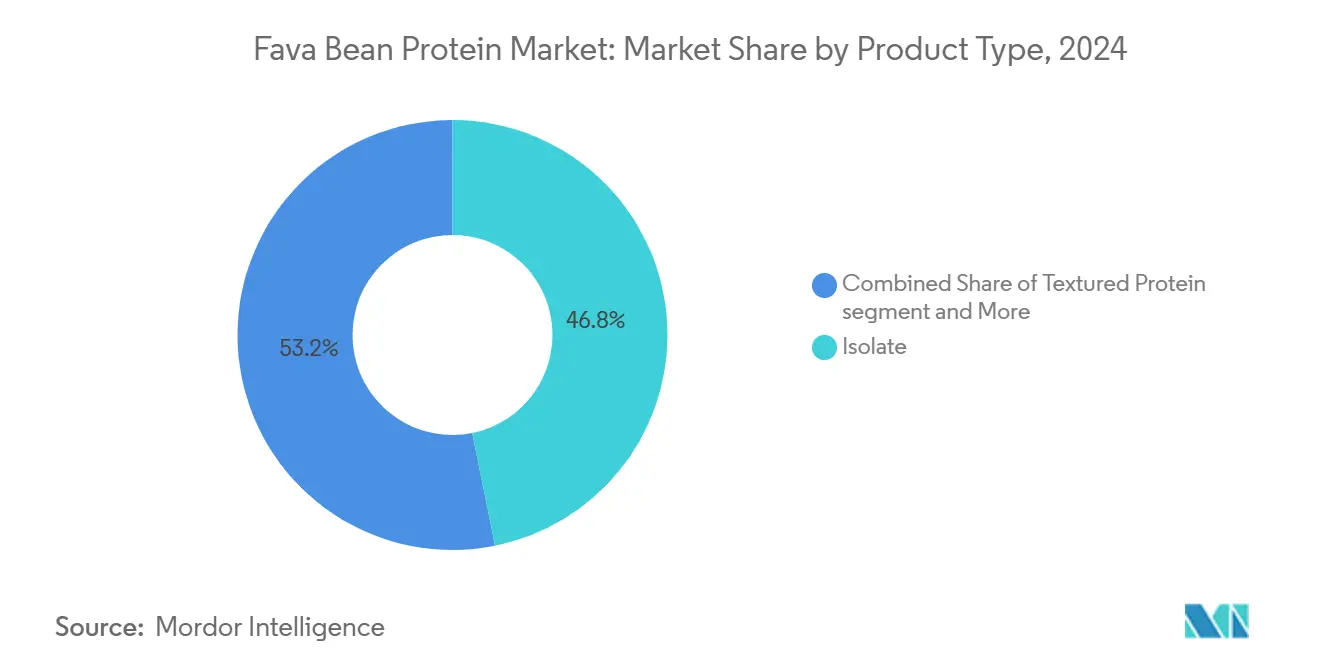

- Por tipo de produto, os isolados capturaram 46,84% da participação do mercado de proteína de fava em 2024, enquanto a proteína texturizada deve expandir a um CAGR de 9,27% até 2030.

- Por natureza, os graus convencionais detinham 81,62% do tamanho do mercado de proteína de fava em 2024; os graus orgânicos devem crescer a um CAGR de 10,11% até 2030.

- Por aplicação, os fabricantes de alimentos e bebidas responderam por 57,83% do tamanho do mercado de proteína de fava em 2024, enquanto a nutrição animal avança a um CAGR de 8,22% até 2030.

- Por geografia, a Europa liderou com uma participação de 32,59% no mercado de proteína de fava em 2024; a Ásia-Pacífico registra o crescimento regional mais rápido, com CAGR de 9,04% até 2030.

Tendências e Perspectivas do Mercado Global de Proteína de Fava

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação das dietas à base de plantas nos canais de varejo dos EUA e da UE | +1.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Demanda por proteína amigável a alérgenos em bebidas RTD de nutrição esportiva | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Ventos regulatórios favoráveis: aprovação GRAS e autodeterminações de novos alimentos na UE | +2.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Mudança da indústria alimentícia para proteínas fracionadas a seco para reduzir o uso de água e energia | +1.5% | Global | Médio prazo (2 a 4 anos) |

| Metas corporativas de emissão líquida zero impulsionando o fornecimento de ingredientes à base de leguminosas | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Adoção rápida de proteína de fava texturizada por fabricantes globais de análogos de carne | +1.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação das Dietas à Base de Plantas nos Canais de Varejo dos EUA e da UE

A institucionalização das dietas à base de plantas nos canais de varejo convencionais dos EUA e da Europa cria uma velocidade de demanda sem precedentes por ingredientes de proteína de fava. Os principais fabricantes de alimentos estão migrando do posicionamento em alimentos naturais de nicho para a fortificação proteica no mercado de massa, com a proteína de fava emergindo como uma alternativa estratégica aos mercados saturados de proteína de ervilha e soja. Essa mudança é exemplificada pelo lançamento do presunto à base de plantas da HappyVore em março de 2025, que conquistou o prêmio Saveur de l'Année da França ao incorporar concentrado de proteína de feijão como ingrediente funcional central. A adoção convencional se acelera à medida que os varejistas exigem portfólios diversificados de proteínas vegetais para reduzir os riscos de concentração na cadeia de suprimentos, posicionando a proteína de fava como um componente crítico de portfólio[2]Bev Betkowski, "A Pesquisa Está Tornando as Favas uma Melhor Fonte de Proteína," University of Alberta Folio, ualberta.ca para fabricantes de alimentos que buscam diferenciação competitiva no segmento flexitariano em expansão.

Demanda por Proteína Amigável a Alérgenos em Bebidas RTD de Nutrição Esportiva

Os fabricantes de nutrição esportiva priorizam cada vez mais fontes de proteína amigáveis a alérgenos para capturar a crescente população de atletas com restrições alimentares, criando uma demanda substancial de mercado por ingredientes de proteína de fava. A validação clínica do PeptiStrong, um hidrolisado de proteína de fava, demonstrou melhorias significativas na recuperação da força muscular e no conteúdo mineral ósseo em adultos saudáveis, fornecendo embasamento científico para o posicionamento premium em nutrição esportiva. Essa evidência clínica permite que as marcas de nutrição esportiva pratiquem preços premium enquanto evitam alérgenos comuns associados às proteínas lácteas e de soja. A tendência se acelera à medida que os órgãos reguladores examinam cada vez mais os requisitos de rotulagem de alérgenos, tornando o perfil hipoalergênico da proteína de fava uma vantagem competitiva estratégica nas formulações de bebidas prontas para consumo.

Ventos Regulatórios Favoráveis: Aprovação GRAS e Autodeterminações de Novos Alimentos na UE

O impulso regulatório atingiu um ponto de inflexão crítico com múltiplas determinações GRAS da FDA para proteína de fava e hidrolisados de proteína (GRN 1151, 1166, 879), eliminando a principal barreira de comercialização que historicamente restringia a entrada no mercado. A clareza regulatória permite que os fabricantes de alimentos incorporem ingredientes de proteína de fava sem processos de aprovação demorados, acelerando os prazos de desenvolvimento de produtos e reduzindo os custos de conformidade regulatória. Os mercados europeus se beneficiam de precedentes estabelecidos para proteínas de leguminosas sob o Regulamento de Novos Alimentos (UE) 2015/2283, embora os fabricantes devam navegar pelos requisitos evolutivos de avaliação de alergenicidade que enfatizam a triagem de alérgenos baseada em proteômica. Essa base regulatória cria vantagens competitivas para os primeiros entrantes no mercado, ao mesmo tempo que estabelece caminhos claros para escalar a produção comercial.

Mudança da Indústria Alimentícia para Proteínas Fracionadas a Seco para Reduzir o Uso de Água e Energia

Os mandatos de sustentabilidade estão levando os fabricantes de alimentos a adotar tecnologias de processamento por fracionamento a seco que eliminam os métodos de extração alcalina intensivos em água, criando vantagens estruturais de demanda para fornecedores de proteína de fava que utilizam classificação por ar e separação eletrostática. Pesquisas da Universidade de Alberta demonstraram que processos híbridos de fracionamento a seco e úmido podem alcançar concentrados de proteína com até 94% de pureza, reduzindo o consumo de água em 90% em comparação com métodos convencionais intensivos em produtos químicos. A instalação de processamento alemã da BENEO, no valor de USD 65 milhões, exemplifica essa mudança tecnológica, empregando fracionamento a seco com zero desperdício para produzir concentrado de proteína de fava, gerando co-produtos valiosos, incluindo farinha rica em amido e cascas ricas em fibras[3]Ophélie Gautheron et al., "Explorando o Impacto da Fermentação em Estado Sólido na Farinha de Fava," MDPI, mdpi.com. Essa evolução no processamento permite que os fabricantes atinjam metas de sustentabilidade enquanto mantêm estruturas de custo competitivas, posicionando as proteínas de fava fracionadas a seco como ingredientes preferidos para marcas ambientalmente conscientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação às proteínas de soja e ervilha | -2.3% | Global | Curto prazo (≤ 2 anos) |

| Capacidade limitada de fracionamento em grande escala fora da Europa e do Canadá | -1.8% | Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Responsabilidade da vicina/convicina em populações com deficiência de G6PD | -1.4% | Mediterrâneo, África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Baixa pontuação DIAAS sem combinação complementar de aminoácidos | -1.1% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço em Relação às Proteínas de Soja e Ervilha

Os ingredientes de proteína de fava apresentam prêmios de preço significativos em comparação com as alternativas estabelecidas de proteína de soja e ervilha, criando barreiras de adoção para fabricantes de alimentos sensíveis a custos e limitando a penetração no mercado em segmentos competitivos em termos de preço. Dados de commodities de meados de 2024 das bolsas de Milão e Bolonha indicaram que as favas domésticas eram negociadas a EUR 340-350 por tonelada, em comparação com a soja a EUR 440-450 por tonelada; no entanto, os isolados de proteína de fava processados exigem custos de processamento substancialmente mais elevados devido às limitadas economias de escala. A desvantagem de preço se intensifica para isolados de alta pureza com mais de 90% de conteúdo proteico, onde processos de extração especializados e menores volumes de produção criam estruturas de custo que podem superar os isolados de proteína de ervilha em 30 a 50%. Esse preço premium restringe a adoção em aplicações de mercado de massa, limitando a proteína de fava a segmentos alimentares premium e especializados, onde os benefícios funcionais justificam custos mais elevados de ingredientes.

Capacidade Limitada de Fracionamento em Grande Escala Fora da Europa e do Canadá

As restrições de infraestrutura de processamento criam gargalos significativos de oferta para ingredientes de proteína de fava, particularmente nos mercados de alto crescimento da Ásia-Pacífico, onde a demanda supera cada vez mais a capacidade de produção regional. As instalações atuais de fracionamento em grande escala concentram-se principalmente na Europa (BENEO Alemanha, Cosun Países Baixos) e no Canadá (Roquette Manitoba), criando vulnerabilidades na cadeia de suprimentos e elevados custos logísticos para fabricantes em mercados emergentes. As restrições de capacidade se intensificam à medida que as instalações europeias priorizam os mercados domésticos e norte-americanos, deixando os fabricantes da Ásia-Pacífico dependentes de importações onerosas que corroem o posicionamento competitivo frente às proteínas de soja e ervilha produzidas localmente. O desenvolvimento de infraestrutura requer investimentos de capital substanciais superiores a USD 50 milhões por instalação, criando barreiras de entrada que perpetuam os desequilíbrios regionais de oferta e restringem o potencial de expansão global do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Isolados Lideram Enquanto Proteínas Texturizadas se Aceleram

A fatia dos isolados no tamanho do mercado de proteína de fava atingiu 46,84% em 2024, confirmando a busca dos fabricantes por pureza proteica ≥90% e um perfil organoléptico quase branco. Os ativos de fracionamento úmido construídos para ervilha podem às vezes ser adaptados para favas, facilitando o aumento de escala quando funcionalmente equivalentes. Formuladores de panificação, bebidas e nutrição infantil citam alta solubilidade e baixo teor de polifenóis como justificativa para selecionar isolados. O NUTRALYS Fava S900M da Roquette atende consistentemente às especificações de 90% de proteína e menos de 1,5% de gordura, desbloqueando listagens premium em bebidas não lácteas globais. Os isolados também carregam alegações autodeclaradas de isenção de alérgenos em múltiplas jurisdições, atraindo SKUs orientados à saúde.

Os formatos texturizados representam a oportunidade de ganho de valor mais rápido, expandindo a um CAGR de 9,27% à medida que os desenvolvedores de análogos de carne migram para formas análogas de músculo inteiro que requerem fibras mais longas e mordida mais firme. Os parceiros de extrusão investem em sistemas de dupla rosca calibrados para a proporção de amido da fava, permitindo volumes de expansão acima de 3x enquanto preservam a resistência à tração. Misturas de proteínas texturizadas de fava e grão-de-bico alcançam perfis de sabor mais limpos do que as misturas correspondentes de ervilha e soja, reduzindo a dependência de agentes mascaradores. A adoção da categoria em refeições prontas refrigeradas e congeladas comprime os prazos de entrada no mercado, enquanto as equipes culinárias adotam o sabor neutro que combina com kits de especiarias globais. À medida que mais instalações de co-fabricação qualificam matrizes de fava, os volumes texturizados elevarão materialmente o mercado geral de proteína de fava.

Mercado de Proteína de Fava: Participação de Mercado por Tipo de Produto

| Isolado | 46.84% |

| Fonte: Mordor Intelligence | |

Por Natureza: Dominância Convencional com Aceleração Orgânica

Os graus convencionais dominaram a participação do mercado de proteína de fava com 81,62% em 2024, impulsionados por grandes áreas cultivadas no Canadá, França e Austrália, onde a economia agronômica favorece regimes de insumos padrão. Os principais processadores preferem matéria-prima convencional para garantir a utilização da planta durante todo o ano e proteger a volatilidade de preços por meio de sobreposições de futuros ou opções. Os fabricantes de alimentos nas categorias convencionais de panificação e snacks aceitam insumos convencionais, desde que as cadeias de suprimentos mantenham rastreabilidade completa e segregação de alérgenos.

O fornecimento orgânico, embora represente apenas 18,38% em valor atualmente, avança a um CAGR de 10,11% à medida que marcas de nicho de bebidas, alimentos infantis e nutrição esportiva premium se comprometem com os selos orgânicos do USDA e da UE. Os graus AdvantaFava certificados como orgânicos da Top Health Ingredients ilustram a viabilidade comercial de atingir 90% de pureza sem solventes sintéticos. Os varejistas na Alemanha e na Escandinávia alocam espaço crescente nas prateleiras para SKUs posicionados como orgânicos, validando a disposição do consumidor em absorver um aumento de preço de 20%. A expansão da área orgânica na Europa Oriental e no Oeste do Canadá poderia aliviar os gargalos de oferta até 2027, reduzindo os prêmios de preço e ampliando os mercados endereçáveis.

Por Aplicação: Fabricantes de Alimentos Lideram Enquanto a Nutrição Animal Avança

Os fabricantes de alimentos e bebidas comandaram 57,83% do tamanho do mercado de proteína de fava em 2024. Os formuladores de alternativas lácteas apreciam a cor neutra da proteína de fava, que minimiza as etapas de branqueamento. As aplicações de panificação com fermento utilizam concentrados para fortalecimento da massa e retenção de umidade, preenchendo a lacuna de desempenho entre o glúten de trigo e o isolado de soja. As misturas de pós para bebidas empregam hidrolisados para melhorar a dispersibilidade e a sensação na boca. As alegações funcionais clinicamente respaldadas elevam a proteína de fava para a nutrição de desempenho, adicionando camadas incrementais de margem para os proprietários de marcas.

A nutrição animal, embora menor em termos absolutos, é a aplicação de crescimento mais rápido, com CAGR de 8,22%. Os ensaios de ração avícola documentam melhorias na taxa de conversão alimentar quando a fava substitui o farelo de soja em níveis de inclusão de até 20%, desde que a vicina e a convicina sejam reduzidas por tratamento térmico. Na aquicultura, o concentrado de proteína de fava mitiga o sabor indesejado na carne e apoia o ganho de peso robusto. A BENEO integra a produção de proteína de grau alimentício com co-produtos de ração, melhorando a rentabilidade do grão inteiro. As formulações emergentes de alimentos para animais de estimação diversificam ainda mais a demanda, posicionando a nutrição animal como um pilar de crescimento duradouro para o mercado de proteína de fava.

Análise Geográfica

Em 2024, a Europa manteve sua liderança no mercado de proteína de fava com uma participação de 32,59%, apoiada por uma forte rede de fracionadores e incentivos da Política Agrícola Comum. Os processadores alemães, franceses e holandeses dependem de matéria-prima de origem local e sem OGM, garantindo rastreabilidade econômica alinhada às metas do Pacto Ecológico Europeu. A ANSES da França introduziu diretrizes de segurança que exigem a rotulagem de vicina-convicina, com rápida conformidade do setor evitando perturbações no mercado. Os países escandinavos expandiram a área cultivada para diversificar as culturas, melhorar a saúde do solo e reduzir as importações de fertilizantes. Com canais de distribuição maduros e alta aceitação do consumidor, a Europa permanece o principal polo de volume para a proteína de fava.

Enquanto isso, a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,04% até 2030. A China impulsiona a demanda por meio de iniciativas governamentais para a autossuficiência proteica, apoiadas por subsídios provinciais para a rotação de leguminosas, embora a infraestrutura de processamento esteja atrasada. Os fabricantes japoneses adquirem isolados canadenses pela qualidade e baixo odor, enquanto a Austrália visa exportações premium para o Sudeste Asiático, diversificando o fornecimento e mitigando os riscos climáticos. À medida que a capacidade regional de fracionamento se desenvolve, a Ásia-Pacífico poderá rivalizar com a Europa em tamanho de mercado na próxima década.

A América do Norte combina agricultura de leguminosas em grande escala com instalações avançadas de extração, posicionando-se como um polo de inovação no mercado de proteína de fava. A instalação da Roquette em Manitoba fornece isolados e concentrados para alimentos e nutrição esportiva, aproveitando as abundantes colheitas das pradarias e as rotas comerciais favoráveis para os EUA. Os avisos GRAS da FDA fornecem um quadro jurídico claro, acelerando o desenvolvimento de produtos para empresas alimentícias domésticas. A pesquisa em tratamentos enzimáticos visa aprimorar a neutralidade de sabor, potencialmente reduzindo as barreiras de custo e aumentando a adoção em segmentos de panificação. Com políticas de apoio e forte investimento de capital de risco, a América do Norte continua a impulsionar os avanços tecnológicos no mercado, solidificando sua importância estratégica no setor global de proteína de fava.

Cenário Competitivo

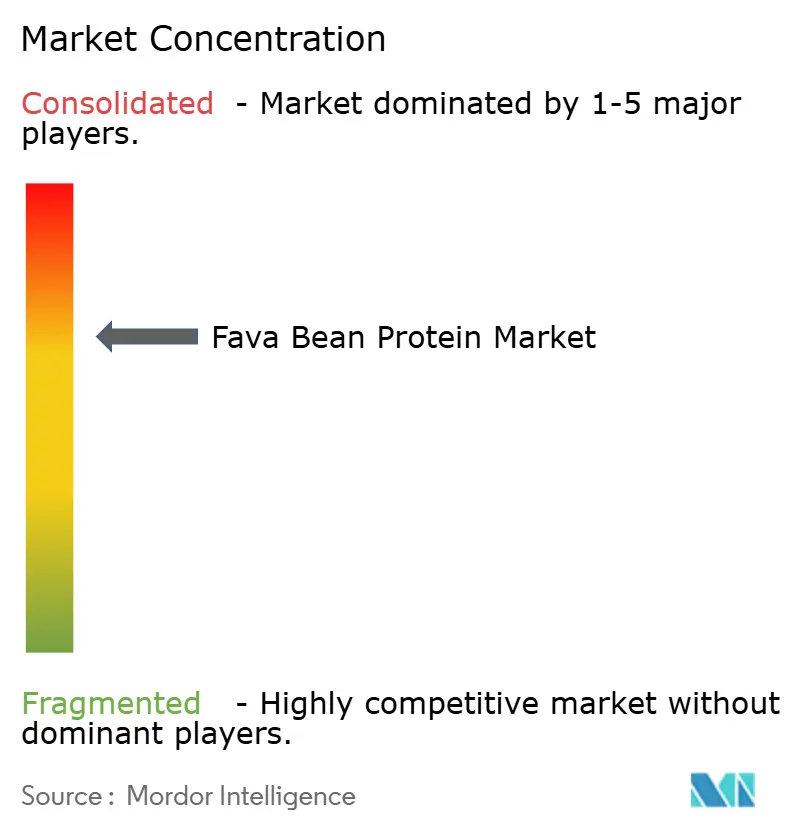

O mercado de proteína de fava apresenta uma concentração moderada, com os cinco principais fornecedores detendo uma participação combinada estimada de 60 a 70%. A Roquette aproveita sua expertise proprietária em extração úmida e uma extensa rede de distribuição B2B para manter a liderança na participação de clientes nos subsegmentos de bebidas e análogos de carne. A BENEO segue com tecnologia de fracionamento a seco alinhada aos mandatos de sustentabilidade da UE e produz co-produtos integrados de amido e fibra que melhoram a economia da planta. A Ingredion se diferencia por meio de texturizados personalizados e laboratórios de aplicação regionais que otimizam formulações para culinárias locais. A Cosun Protein e a Atura Proteins completam o nível superior com concentrados funcionais especializados voltados para aplicações de panificação sem glúten e barras de snack.

Os desafiantes emergentes concentram-se em fermentação em estado sólido patenteada e hidrólise enzimática que desbloqueiam pontuações de digestibilidade mais elevadas e frações de peptídeos bioativos. O lançamento do FavaPro pela Burcon NutraScience em 2025 demonstra o sucesso do aumento de escala em isolados de 90% de pureza usando sistemas de extração em pH baixo, abrindo portas para aplicações de nutrição médica. As cooperativas de agricultores canadenses e europeias exploram modelos de co-propriedade para novas plantas, visando capturar mais margem na porteira da fazenda. No geral, a inovação tecnológica e a expansão geográfica para a Ásia-Pacífico permanecem como os principais vetores estratégicos, evidenciando um cenário competitivo em evolução, mas rico em oportunidades.

Líderes do Setor de Proteína de Fava

Roquette

Ingredion

BENEO

ADM

AGT Food & Ingredients

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Burcon NutraScience Corporation lançou oficialmente o FavaPro™, um isolado de proteína de fava de próxima geração e alta pureza com mais de 90% de conteúdo proteico, produzido por meio de um processo proprietário de extração e purificação a partir de favas nutritivas e ambientalmente amigáveis.

- Maio de 2024: A Roquette, líder global em ingredientes à base de plantas, lançou o NUTRALYS® Fava S900M, seu primeiro isolado de proteína de fava, na Europa e na América do Norte. Com um conteúdo proteico de 90%, este ingrediente inovador apresenta sabor limpo, cor clara e propriedades funcionais excepcionais, tornando-o ideal para diversas aplicações, como substitutos de carne, alternativas não lácteas e produtos de panificação.

Escopo do Relatório Global do Mercado de Proteína de Fava

| Isolado |

| Concentrado |

| Proteína Texturizada |

| Orgânico |

| Convencional |

| Fabricantes de Alimentos e Bebidas | Análogos de Carne e Peixe |

| Alternativas Lácteas | |

| Panificação e Snacks | |

| Nutrição Esportiva e Clínica | |

| Bebidas | |

| Nutrição Animal | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Isolado | |

| Concentrado | ||

| Proteína Texturizada | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Aplicação | Fabricantes de Alimentos e Bebidas | Análogos de Carne e Peixe |

| Alternativas Lácteas | ||

| Panificação e Snacks | ||

| Nutrição Esportiva e Clínica | ||

| Bebidas | ||

| Nutrição Animal | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de proteína de fava?

O mercado de proteína de fava está avaliado em USD 310,22 milhões em 2025 e deve atingir USD 481,7 milhões até 2030, a um CAGR de 9,2%.

Qual região lidera a demanda global?

A Europa detém a maior participação, com 32,59%, apoiada por uma extensa infraestrutura de processamento e estruturas de políticas favoráveis.

Qual formato de produto está crescendo mais rapidamente?

A proteína de fava texturizada está expandindo a um CAGR de 9,27%, à medida que as marcas de análogos de carne buscam textura aprimorada e sabor neutro.

Como as aprovações regulatórias influenciam a comercialização?

Os avisos GRAS da FDA e os procedimentos simplificados de novos alimentos da UE reduzem significativamente o tempo de entrada no mercado e os custos de conformidade.

Quais fatores limitam uma adoção mais ampla?

Um prêmio de preço em relação à soja e à ervilha, além da capacidade limitada de fracionamento fora da Europa e do Canadá, permanecem as principais restrições.

Página atualizada pela última vez em: