Tamanho e Participação do Mercado de Elastômero Termoplástico (TPE) da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

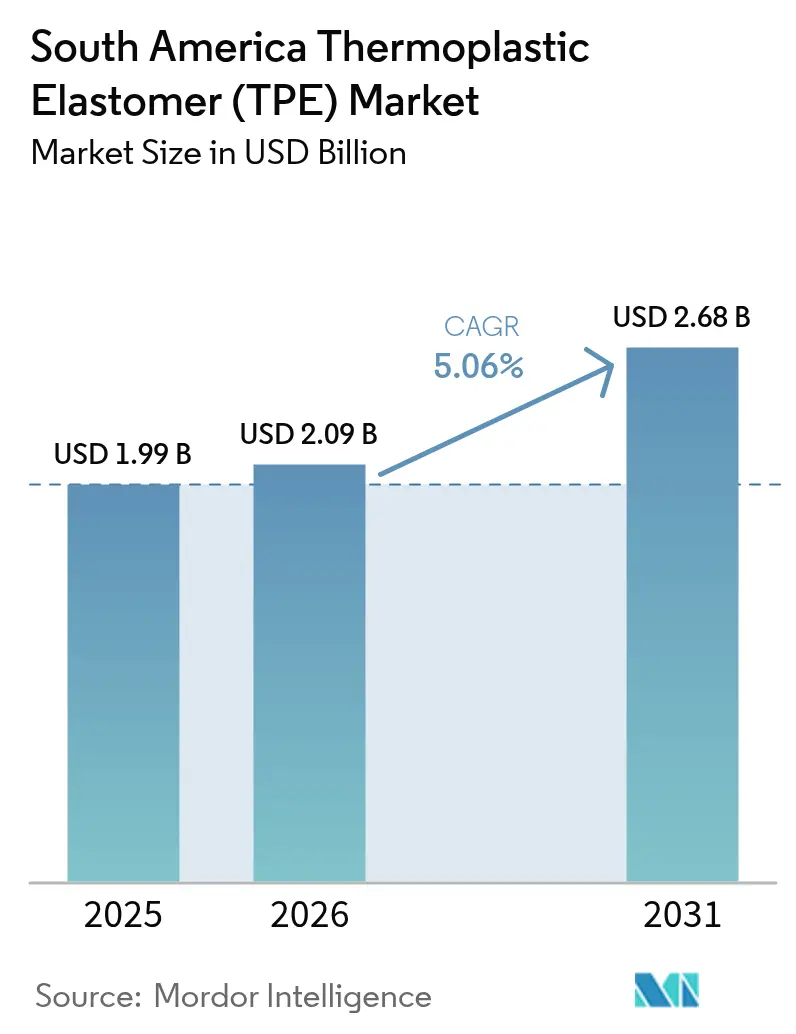

| Tamanho do mercado no ano base (2025) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elastômero Termoplástico (TPE) da América do Sul pela Mordor Intelligence

O tamanho do mercado de elastômero termoplástico (TPE) da América do Sul em 2026 é estimado em USD 2,09 bilhões, crescendo a partir do valor de 2025 de USD 1,99 bilhões, com projeções para 2031 apontando USD 2,68 bilhões, crescendo a um CAGR de 5,06% no período 2026-2031. A rápida adoção de plataformas de veículos elétricos, programas de infraestrutura plurianuais e a relocalização da fabricação de dispositivos médicos estão ampliando a demanda por elastômeros que combinam a flexibilidade semelhante à borracha com a reciclabilidade dos termoplásticos. O programa de incentivo Mover do Brasil está estimulando a aquisição de capas de fios sem halogênio, vedações de portas leves e peças internas de toque suave, enquanto o portfólio de infraestrutura de USD 452 bilhões da Argentina está direcionando os especificadores para vulcanizados termoplásticos resistentes às intempéries para juntas de dilatação de pontes e vedações de janelas. A aceleração da construção de data centers e as instalações de 5G estão ampliando a demanda por revestimentos de cabos retardantes de chama, e os tipos com conteúdo reciclado pós-consumo estão ganhando espaço à medida que as marcas buscam metas de circularidade. A intensidade competitiva permanece moderada porque as principais empresas globais fornecem resinas base e os compoundadores regionais por encomenda personalizam dureza, adesão e desempenho contra chamas para as especificações dos fabricantes de equipamentos originais.

Principais Conclusões do Relatório

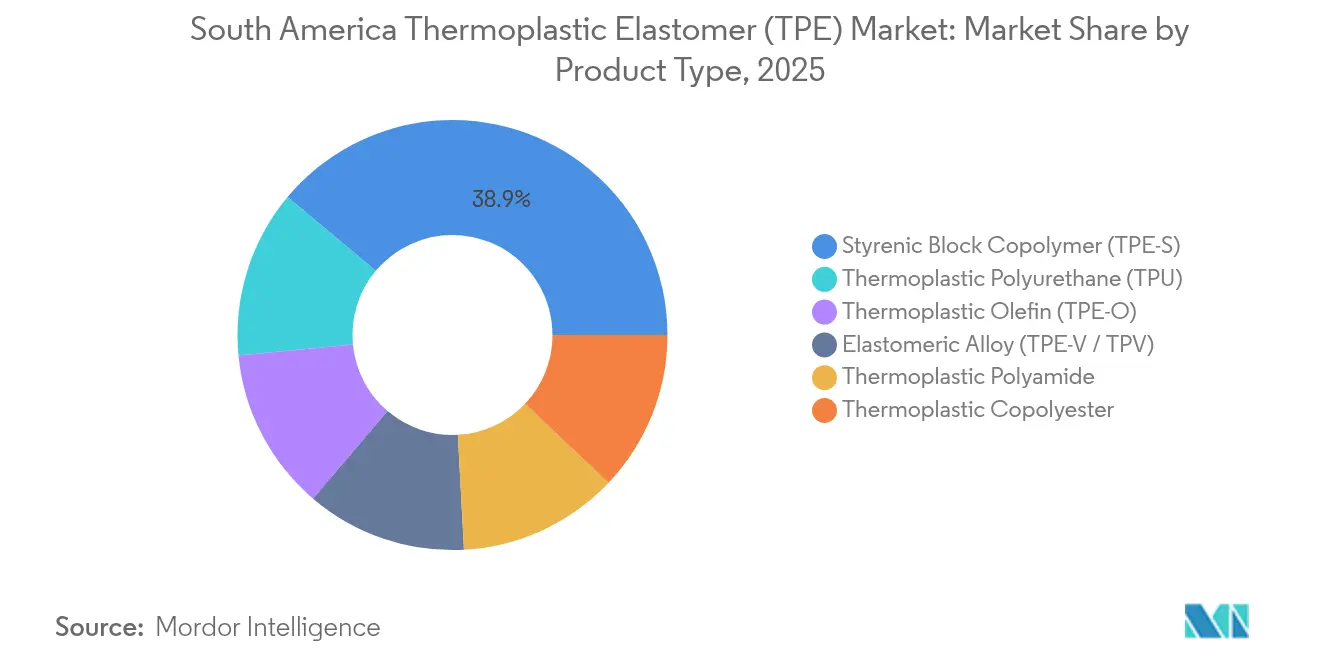

- Por tipo de produto, os copolímeros em bloco estirênicos lideraram o mercado de elastômero termoplástico da América do Sul com uma participação de 38,92% em 2025, e o poliuretano termoplástico tem previsão de expandir a um CAGR de 5,49% até 2031.

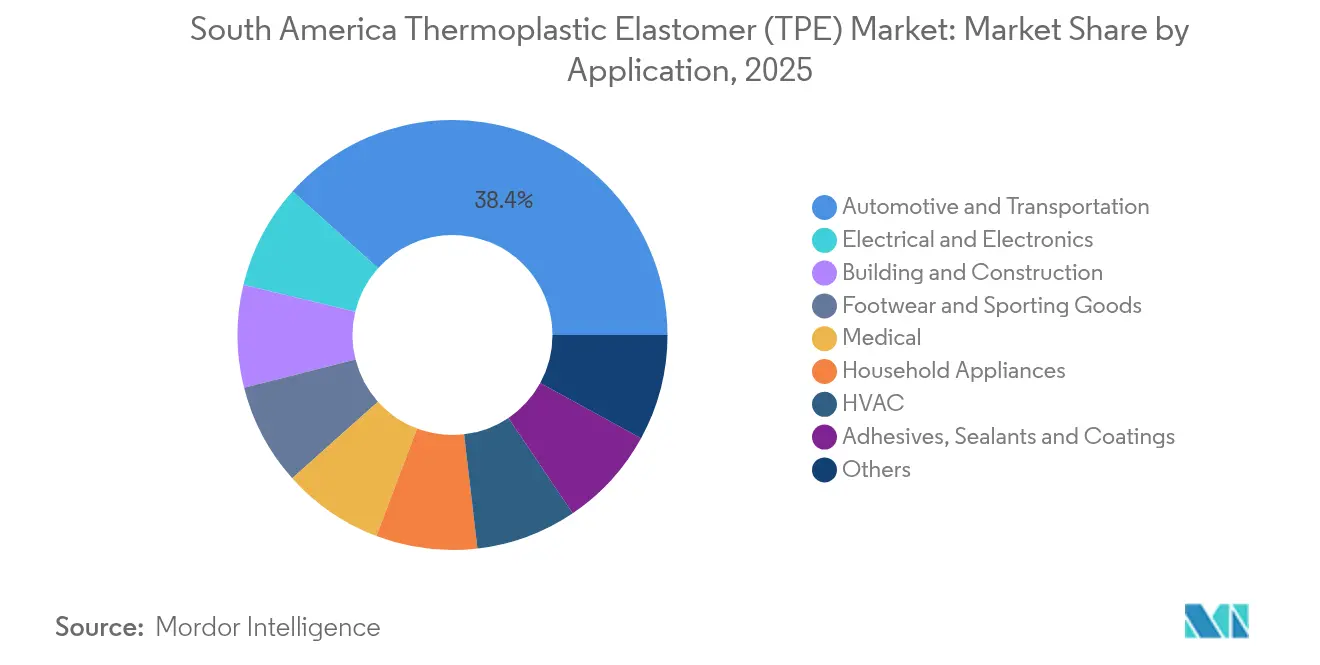

- Por aplicação, o segmento automotivo e de transporte respondeu por 38,35% do tamanho do mercado de elastômero termoplástico da América do Sul em 2025, enquanto o segmento elétrico e eletrônico avança a um CAGR de 5,6% até 2031.

- Por geografia, o Brasil capturou 71,65% da receita de 2025, com projeção de registrar um CAGR de 5,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Elastômero Termoplástico (TPE) da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do programa de leveza automotiva e produção de veículos elétricos | +1.3% | Brasil (São Paulo, Minas Gerais), Argentina (Córdoba) | Médio prazo (2 a 4 anos) |

| Reabilitação de infraestrutura e gastos com obras públicas sustentáveis | +0.9% | Brasil (programa PAC nacional), Argentina (corredores financiados pelo BID), Chile (estradas da região mineradora) | Longo prazo (≥ 4 anos) |

| Aceleração da fabricação de dispositivos médicos e relocalização | +0.7% | Brasil (centros regulados pela ANVISA), Argentina (polo farmacêutico de Buenos Aires) | Curto prazo (≤ 2 anos) |

| Transição do setor de calçados para solas de TPE de base biológica | +0.5% | Brasil (polos de calçados do Rio Grande do Sul e Ceará) | Médio prazo (2 a 4 anos) |

| Adoção de peças de TPE resistentes à abrasão pela mineração e energia | +0.6% | Chile (cinturão do cobre), Brasil (minério de ferro em Minas Gerais), Peru (regiões de ouro/cobre) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Programa de Leveza Automotiva e Produção de Veículos Elétricos

A Stellantis, a Volkswagen e a General Motors comprometeram mais de USD 22 bilhões em projetos híbridos e de veículos elétricos a bateria no âmbito do programa de incentivo Mover do Brasil, impulsionando a ampla substituição do EPDM por vulcanizados termoplásticos que oferecem 30% de redução de peso e 40% de aumento na velocidade dos ciclos. O poliuretano termoplástico sem halogênio agora domina os revestimentos de cabos de alta tensão porque os tipos Estane da Lubrizol atendem à inflamabilidade da norma IEC 62893 e suportam exposição contínua a 125 °C. As matrículas de veículos elétricos na Argentina aumentaram expressivamente entre 2022 e 2023, à medida que os corredores de recarga se expandiram em Buenos Aires e Córdoba. No entanto, os fornecedores regionais ainda carecem de desgaseificação em linha e composição de baixo COV, forçando a importação de pellets pré-coloridos e aumentando os prazos de entrega para até 12 semanas.

Reabilitação de Infraestrutura e Gastos com Obras Públicas Sustentáveis

A Argentina obteve USD 1 bilhão do Banco Interamericano de Desenvolvimento para a ponte sobre o Rio Paraná e USD 816 milhões da China Machinery Engineering Corporation para modernizações ferroviárias, ancorando um roteiro de obras públicas de USD 452 bilhões até 2040. As licitações provinciais especificam combinações de poliolefinas termoplásticas que resistem ao craqueamento por ozônio e permanecem elásticas abaixo de –20 °C. Os tipos com 9 a 35% de conteúdo reciclado pós-consumo agora atendem ao padrão de adesão ASTM C1401 e ajudam os contratantes a obter créditos de construção sustentável. Os longos horizontes de retorno fazem com que os especificadores prefiram elastômeros de copoliéster e poliamida premium que resistem à hidrólise em ambientes costeiros úmidos, mesmo quando os custos de aquisição são mais elevados.

Aceleração da Fabricação de Dispositivos Médicos e Relocalização

As regras de rastreabilidade da ANVISA do Brasil e as listas positivas do MERCOSUL GMC 28-2024 pressionam as multinacionais a adquirir elastômeros em conformidade com a ISO 10993 localmente. A série Thermolast M da KRAIBURG foi aprovada em testes de citotoxicidade e irritação, possibilitando a produção de êmbolos de seringa e conectores de circuito respiratório em São Paulo e Buenos Aires. O Peru promulgou limites para nitrosaminas e bisfenol A em artigos para bebês em 2024, desencadeando a reformulação com elastômeros estirênicos sem ftalatos que já atendem às regras de contato indireto com alimentos da FDA. As tarifas de contêineres nas rotas Ásia-América do Sul subiram 40% no início de 2024, fortalecendo o argumento para a composição doméstica de volumes médios.

Transição do Setor de Calçados para Solas de TPE de Base Biológica

Os polos calçadistas brasileiros no Rio Grande do Sul e no Ceará fabricam mais de 900 milhões de pares de sapatos por ano, e as marcas premium estão fazendo a transição para poliuretanos termoplásticos de base biológica contendo polióis de óleo de rícino para reduzir sua pegada de carbono em 20 a 30%. A linha Avalon Gecko da Huntsman oferece dureza Shore A 85–95 sem comprometer o retorno elástico, enquanto a rota etanol-etileno da Braskem fornece EVA de base biológica para entressolas leves. A certificação pela ISCC PLUS eleva os custos de auditoria, que os fabricantes menores têm dificuldade em absorver, de modo que o SBS convencional ainda domina os calçados de segmento de valor, onde prêmios de custo de 10 a 15% para materiais renováveis são proibitivos.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do estireno e das matérias-primas petroquímicas | -0.8% | Brasil (corredor petroquímico de São Paulo), Argentina (complexo de Bahía Blanca) | Curto prazo (≤ 2 anos) |

| Capacidade limitada de composição/masterbatch regional | -0.5% | Argentina, Chile, Colômbia, Peru (dependência de importações) | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas sobre ftalatos e COV | -0.3% | Brasil (jurisdição da ANVISA), estados membros do MERCOSUL | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Estireno e das Matérias-Primas Petroquímicas

Os craqueadores brasileiros operaram a 60% de utilização em 2024, e os preços do gás natural próximos de USD 15 por milhão de Btu elevaram os custos do etileno e do propileno, empurrando as cotações à vista do estireno entre USD 1.100 e USD 1.450 por tonelada durante paralisações não programadas no complexo Triunfo da Braskem. O polo de Bahía Blanca na Argentina sofreu danos causados por tempestades em 2023 e, embora a produção de matérias-primas tenha se recuperado 37,1% em dezembro de 2024, a demanda de plásticos a jusante caiu 5,1%[1]INDEC, "Índice de Produção Industrial de Dezembro de 2024," indec.gob.ar. Os compoundadores mantêm estoques de até 90 dias, e os sobretaxas trimestrais corroem a vantagem de custo que os elastômeros termoplásticos têm sobre a borracha termofixada. O programa Presiq do Brasil, avaliado em R$ 4,0 bilhões por ano a partir de 2027, visa estabilizar os preços das matérias-primas, mas sua execução depende das aprovações orçamentárias do Congresso.

Capacidade Limitada de Composição e Masterbatch Regional

A Cromex opera a maior rede de masterbatch da região; no entanto, sua capacidade de composição de elastômeros termoplásticos especiais permanece abaixo de 150 quilotoneladas por ano, equivalente a menos de 8% do consumo. Argentina, Chile, Colômbia e Peru carecem de linhas de dupla rosca capazes de dispersar retardantes de chama ou cargas condutoras acima de 15%. Consequentemente, os fabricantes de equipamentos originais importam pellets pré-compostos da Ásia ou da América do Norte, com prazo de entrega de 10 a 14 semanas. Quantidades mínimas de pedido de 20 toneladas afastam os pequenos compradores. A Braskem polimeriza polietileno e polipropileno, mas não copolímeros em bloco estirênicos nem poliuretano termoplástico, deixando essas resinas base quase inteiramente importadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Estirênicos Encontra o Momentum do Poliuretano

Os copolímeros em bloco estirênicos geraram 38,92% da receita de 2025, oferecendo transparência, toque suave e adesão ao polipropileno para solas de calçados e aplicações de overmolding de consumo. Sua densidade abaixo de 1,0 g/cm³ apoia as estratégias de redução de massa dos fabricantes automotivos, enquanto o segmento também sustenta o uso de adesivos hot-melt pelos conversores de embalagens. As poliolefinas termoplásticas são utilizadas em acabamentos externos e aplicações de dutos de ar sob o capô, pois resistem a produtos químicos e à exposição ultravioleta. As ligas elastoméricas, como os vulcanizados termoplásticos, estão substituindo as vedações de portas de EPDM, reduzindo o peso do veículo em 30% e comprimindo os ciclos de montagem. Os elastômeros de copoliéster e poliamida suportam serviço contínuo a 130 °C em suportes de escapamento e suportes de transmissão, justificando o preço premium em componentes de powertrain.

O poliuretano termoplástico registrará o CAGR mais rápido de 5,49% até 2031, impulsionado por conversões na mineração em que o TPU substitui o poliuretano fundido em bombas de polpa, aumentando a vida útil em 20 a 50% e reduzindo o tempo de inatividade. O TPU de base poliéter sem halogênio também ancora os revestimentos de cabos de alta tensão para veículos elétricos que devem suportar serviço contínuo a 125 °C e partidas a frio a –40 °C. O TPU de base biológica derivado de polióis de óleo de rícino permite que as marcas de calçados afirmem até 30% de conteúdo renovável sem comprometer a dureza Shore A ou o retorno elástico. A pressão sobre as matérias-primas continua sendo uma preocupação, pois os fornecedores de polióis do Oriente Médio desviaram capacidade para produtos químicos especiais, elevando os preços dos polióis entre 12 e 18% em 2024.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Automotivo Lidera, Eletrônico Acelera

O segmento automotivo e de transporte respondeu por 38,35% da receita de 2025, seguindo a montagem de quase 2,8 milhões de veículos no Brasil e na Argentina. Isso foi alcançado por meio do uso de elastômeros termoplásticos substitutos da borracha em vedações de portas, revestimento do painel de instrumentos e chicotes elétricos. As metas de sustentabilidade dos fabricantes de equipamentos originais se alinham com os elastômeros recicláveis, e a moldagem por injeção em etapa única reduz o takt time nas linhas de montagem de alto volume. A construção civil ocupa o segundo lugar, apoiada pelo portfólio de USD 452 bilhões da Argentina, que especifica mancais de ponte em poliolefina termoplástica que permanecem elásticos abaixo de –20 °C. Os polos calçadistas produzem mais de 900 milhões de pares por ano, integrando solas estirênicas com entressolas de EVA de base biológica. A adoção médica está se acelerando à medida que o Thermolast M da KRAIBURG é aprovado nos testes ISO 10993 para êmbolos de seringa e empunhaduras de canetas de insulina.

O setor elétrico e eletrônico tem projeção de crescer a um CAGR de 5,6%, tornando-se o uso final de expansão mais rápida. Os data centers e as estações-base de 5G requerem revestimentos de cabos de baixa emissão de fumaça e zero halogênio que utilizam TPU de base poliéter e elastômeros de poliamida termoplástica, capazes de serviço contínuo a 125 °C. As botas de conector requerem dureza Shore A de 60 a 80, além de adesão ao policarbonato, o que pode ser satisfeito sem primers por elastômeros de poliamida termoplástica. Os eletrodomésticos adotam tipos com 35 a 48% de conteúdo reciclado pós-consumo para atender às métricas de circularidade corporativa. Os dutos de HVAC especificam vulcanizados termoplásticos de baixo COV que mantêm a deformação permanente por compressão abaixo de 25% após 1.000 horas de envelhecimento.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O Brasil respondeu por uma participação de 71,65% na receita do mercado de TPE da América do Sul em 2025 e tem previsão de avançar a um CAGR de 5,93% até 2031, impulsionado pela capacidade de resinas de 9,3 milhões de toneladas da Braskem e pelo programa automotivo Mover de USD 800 milhões. Os gastos com construção atingiram USD 128 bilhões em 2024, e as licitações federais estão cada vez mais exigindo materiais com conteúdo reciclado. A linha de PCR de 86 quilotoneladas da Braskem possibilita tipos de elastômero termoplástico com 35 a 48% de conteúdo reciclado, validados para aplicações de contato com alimentos pela ANVISA. As minas de minério de ferro em Minas Gerais e as plataformas de petróleo offshore consomem TPU resistente à abrasão para bombas e gaxetas. No entanto, os preços do gás natural, que são quatro vezes os benchmarks dos EUA, restringem a utilização dos craqueadores e a expansão das margens.

A Argentina ocupa o segundo lugar, com uma economia de USD 632,6 bilhões altamente integrada aos setores petroquímico, automotivo e farmacêutico. O governo obteve USD 1 bilhão em financiamento do BID para a ponte sobre o Rio Paraná e USD 816 milhões em financiamento chinês para melhorias ferroviárias, parte de um plano de obras públicas de USD 452 bilhões. Menos de 35% das rodovias são pavimentadas, impulsionando a demanda por juntas de dilatação em poliolefina termoplástica. As matrículas de veículos elétricos subiram 66% de 2022 para 2023, à medida que Buenos Aires e Córdoba construíram corredores de recarga (ILO.ORG). O gasoduto Vaca Muerta melhorou o fornecimento de etano para Bahía Blanca, mas a produção de plásticos a jusante encolheu 5,1% no final de 2024 devido à frágil demanda da construção civil.

O restante da América do Sul — Chile, Colômbia, Peru e economias menores — compõe o saldo. Os projetos de cobre do Chile especificam vedações de TPU de poliéster resistente à hidrólise expostas a água de processo ácida, enquanto o investimento em mineração do Peru supera USD 3,3 bilhões e impulsiona a demanda por peças elastoméricas moldadas por injeção em tubulações de polpa. As plantas de bens de consumo da Colômbia adotam elastômeros estirênicos em empunhaduras de toque suave, mas as três nações dependem de pellets compostos importados com prazos de entrega de até 14 semanas. Os marcos regulatórios divergentes complicam os lançamentos de produtos em vários países, mesmo que os acordos do MERCOSUL e da Aliança do Pacífico eliminem a maioria das tarifas.

Panorama regulatório

O Brasil está reforçando a conformidade em produtos químicos e plásticos por meio de uma combinação de medidas de registro de substâncias e de economia circular que afetam importadores, formuladores e transformadores de TPE. A Lei No. 15.022 (novembro de 2024) implementou o Inventário Nacional de Substâncias Químicas, exigindo o registro de substâncias produzidas ou importadas em quantidade igual ou superior a 1 tonelada/ano. A supervisão abrange órgãos como MMA, IBAMA, ANVISA, INMETRO e MTE. Para aplicações de contato com alimentos e usos sensíveis, atualizações da ANVISA, como a RDC No. 961 (fevereiro de 2025), reforçam o uso de listas positivas para polímeros, moldando a seleção de materiais e a documentação em produtos médicos, embalagens e bens de consumo que utilizam componentes de TPE.

A circularidade e a logística de plásticos também estão se tornando uma camada de conformidade para fornecedores de resinas e compostos que atendem a proprietários de marcas. Sob o Decreto No. 12.688/2025 do Brasil, sobre logística reversa de embalagens plásticas, o MMA emitiu o Comunicado LR - DGR/MMA No. 002/2026 (maio de 2026), esclarecendo a incorporação obrigatória de conteúdo reciclado em embalagens plásticas a partir de janeiro de 2026 para grandes empresas e julho de 2026 para PMEs. Isso está aumentando a demanda por formulações de conteúdo reciclado rastreáveis e dados de balanço de massa auditáveis. Em outros pontos da região, o marco regulatório de produtos químicos do Chile exige a notificação de substâncias perigosas (conforme classificadas pelo Decreto 57/2019) acima de 1 tonelada/ano ao Ministério do Meio Ambiente, enquanto a Lei 2232 (2022) da Colômbia determina a redução e substituição gradual de plásticos de uso único. Isso aumenta a necessidade de declarações de materiais conformes e validação de desempenho em relação a referências ASTM/ISO amplamente utilizadas.

Análise da cadeia de valor

A cadeia de valor regional de TPE começa com elastômeros base (notadamente SBC e TPU), que são majoritariamente importados, e poliolefinas produzidas localmente. Estes alimentam a composição, a produção de masterbatch, a conversão e, então, o fornecimento a OEMs e Tiers para uso final em automotivo, infraestrutura, médico, elétrico e calçados. O Brasil ancora a base de fornecimento com densidade petroquímica e de conversão no corredor de São Paulo, enquanto os polos de moldagem e extrusão a jusante se estendem a centros de fabricação no sul, como o Rio Grande do Sul. A distribuição e o desenvolvimento de aplicações são normalmente tratados por representantes e distribuidores locais, incluindo a parceria da KRAIBURG TPE com a APTA Resinas no Brasil para apoiar clientes automotivos com serviço técnico e disponibilidade de produtos localizada.

A capacidade regional de produção e composição é desigual, o que pode criar dificuldades para formulações especializadas que exigem desempenho controlado de COV, cor e dispersão consistentes ou cargas de aditivos mais elevadas. Produtores locais e inovadores de nicho operam no mercado, incluindo a Mantoflex (Brasil), que fornece TPU para injeção e extrusão, e a Therpol Sustainable Innovation (São Paulo), que produz materiais de TPE derivados de fontes de borracha natural renovável. Ainda assim, muitos compostos de alto desempenho continuam dependendo de pellets e pacotes de aditivos importados. Fornecedores Tier automotivos e processadores vinculados a OEMs priorizam a entrega just-in-sequence e a documentação alinhada com normas locais e rotinas de qualificação, o que tende a favorecer fornecedores que combinam logística estável, rastreabilidade lote a lote e engenharia de aplicação próxima aos principais centros de montagem.

Cenário Competitivo

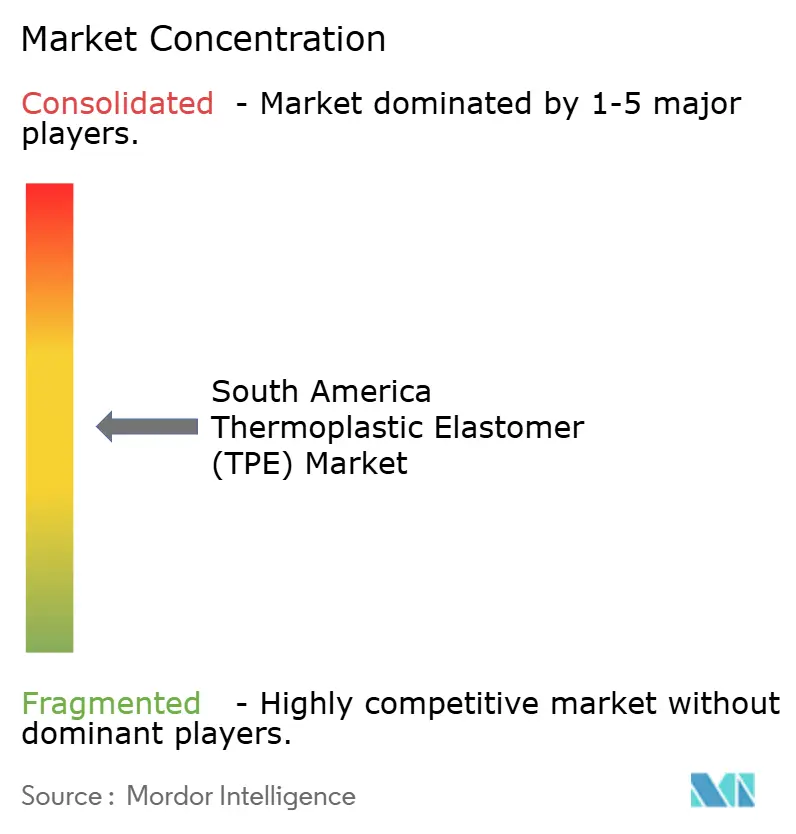

O mercado de elastômero termoplástico da América do Sul é moderadamente fragmentado. Produtores globais como a BASF fornecem resinas base, enquanto os compoundadores regionais por encomenda personalizam o retardo de chama, a adesão e os perfis de dureza. A sustentabilidade domina as estratégias. As oportunidades de espaço em branco se concentram em torno da reciclagem avançada. A automação de processos é outra alavanca: células de injeção com sensores de reologia em tempo real e testadores de dureza automatizados reduzem as taxas de refugo abaixo de 2%, um ganho crítico para os tipos médicos de alto valor. As certificações ISO 13485 e ISO 10993 permanecem concentradas em São Paulo e Buenos Aires, elevando as barreiras de entrada.

Líderes da Indústria de Elastômero Termoplástico (TPE) da América do Sul

KRATON CORPORATION

BASF

Dynasol Group

LG Chem

Avient Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação impulsionada pela conformidade e a rastreabilidade estão criando espaço em branco para fornecedores capazes de entregar soluções de TPE auditáveis e de baixo risco em interiores automotivos, componentes médicos e aplicações adjacentes a embalagens. A governança de produtos químicos do Brasil está se tornando mais intensiva em documentação sob a Lei No. 15.022 (2024) para registro de substâncias em quantidade igual ou superior a 1 tonelada/ano, enquanto ações da ANVISA, como a RDC No. 961 (fevereiro de 2025), reforçam abordagens de listas positivas para polímeros usados em aplicações de contato com alimentos e usos sensíveis. Juntas, essas dinâmicas apoiam oportunidades para TPEs de grau médico alinhados à ISO 10993, compostos de baixo COV para peças internas e plataformas técnicas conduzidas por distribuidores capazes de gerenciar declarações e rastreabilidade de lotes entre múltiplos usuários finais.

Programas de circularidade e mandatos de conteúdo reciclado também estão aumentando a demanda de desenvolvimento de produtos por ofertas de conteúdo reciclado e balanço de massa com propriedades estáveis e fornecimento consistente. O Decreto No. 12.688/2025 do Brasil, sobre logística reversa de embalagens plásticas, esclarecido pelo Comunicado LR - DGR/MMA No. 002/2026 do MMA (maio de 2026), estabelece o cronograma obrigatório de incorporação de conteúdo reciclado (janeiro de 2026 para grandes empresas e julho de 2026 para PMEs). Isso está levando proprietários de marcas e transformadores a fornecedores capazes de qualificar matérias-primas de conteúdo reciclado e manter a processabilidade e a conformidade. Além do Brasil, o espaço comercial em branco também está ligado à expansão da presença de serviço técnico local, com a KRAIBURG TPE construindo representação na América do Sul por meio de parceiros, incluindo a APTA Resinas no Brasil. Modelos semelhantes conduzidos por parceiros são usados para apoiar ciclos de qualificação mais rápidos para famílias de compostos de consumo, industriais e médicos em mercados andinos e menores que dependem fortemente de importações.

Desenvolvimentos recentes do setor

- Maio de 2026: A Kraton Corporation anunciou um aumento de preço global de até 25% para produtos derivados de tall oil bruto e resinas à base de terebintina. A medida destaca a volatilidade contínua em matérias-primas de base biológica e químicos florestais usados em tackificantes e sistemas de formulação relacionados, que podem influenciar a economia de composição adjacente a TPE e a disciplina de preços na região.

- Março de 2026: A Kraton Corporation anunciou um aumento de preço global para seus produtos de polímero (incluindo as linhas SBS, SIS e HSBC), variando de 440 USD/tonelada métrica a 700 USD/tonelada métrica, com vigência a partir de 1º de abril de 2026. Para compradores sul-americanos que importam uma parcela significativa de elastômeros estirênicos, a medida eleva os custos de aquisição no curto prazo e intensifica o foco em reformulação, estratégia de estoque e rotas alternativas de fornecimento.

- Agosto de 2024: A KRAIBURG TPE Americas fez uma parceria com a ANDERS no Peru para representar a KRAIBURG TPE na região andina. O acordo amplia o acesso local a suporte técnico e distribuição para graus de TPE usados em aplicações de consumo, industriais e médicas, melhorando o tempo de qualificação para clientes fora dos principais corredores industriais Brasil-Argentina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange elastômeros termoplásticos vendidos e consumidos na América do Sul, medidos em termos de valor em USD, e contabilizados no nível de material usado para fabricação e composição a jusante.

Exclusões de escopo: excluímos produtos de consumo ou industriais acabados feitos a partir de TPEs, e também excluímos quaisquer fluxos de material reciclado ou reutilizado que não fazem parte das vendas primárias de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Copolímero em Bloco Estirênico (TPE-S)

- Poliolefina Termoplástica (TPE-O)

- Liga Elastomérica (TPE-V / TPV)

- Poliuretano Termoplástico (TPU)

- Copoliéster Termoplástico

- Poliamida Termoplástica

- Por Aplicação

- Automotivo e Transporte

- Construção Civil

- Calçados e Artigos Esportivos

- Elétrico e Eletrônico

- Médico

- Eletrodomésticos

- HVAC

- Adesivos, Selantes e Revestimentos

- Outros

- Por Geografia

- Brasil

- Argentina

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara dos motores de demanda da América do Sul e da atividade de conversão de polímeros, e então mapeando como as famílias de TPE normalmente se movem para usos finais como peças automotivas, calçados e construção. Para isso, recorremos a fontes públicas como a UN Comtrade para fluxos comerciais, escritórios nacionais de estatística para séries de produção industrial, e tabelas alfandegárias e tarifárias que ajudam a separar categorias de comércio de elastômeros e plásticos.

Para tornar o modelo prático, também usamos fontes como associações do setor para contexto de processamento de polímeros e borracha, comunicados de bancos centrais para inflação e período cambial, e artigos de periódicos revisados por pares para participações típicas de aplicação e tendências de substituição de desempenho entre elastômeros e outros materiais. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para confirmar mudanças de capacidade e posicionamento de produtos, e uma assinatura paga para dados financeiros de empresas, além de um banco de dados de importação-exportação em nível de embarque, foram usados apenas para verificação cruzada de direção e escala. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar as premissas documentais, especialmente em relação às divisões de aplicação, ao comportamento típico de preços por família de TPE e ao ritmo de substituição em relação à borracha e outros plásticos. Conversamos com uma combinação de fornecedores de materiais, formuladores, transformadores e grandes usuários finais no Brasil, na Argentina e no restante da América do Sul, de modo que o dimensionamento final reflete padrões de compra locais, e não apenas movimentos comerciais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | APAC: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Players menores: 17% | Gerentes: 54% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado foi construído usando lógica top-down e bottom-up, na qual indicadores macro e do setor foram traduzidos em um pool de demanda da América do Sul e, então, reconciliados com sinais de fornecedores e canais. Na prática, séries de produção e comércio foram usadas para reconstruir o fluxo de material disponível por país, o qual foi então ajustado usando indícios de penetração de setores consumidores-chave.

Algumas variáveis relevantes no modelo foram a produção automotiva e a produção de componentes de veículos, a atividade de fabricação de calçados e bens de consumo, sinais de gastos em construção e infraestrutura, dependência de importação por principais famílias de TPE, e a movimentação observada de preços de resinas e compostos em termos de USD. Essas entradas ajudaram a separar variações de volume de efeitos de preço, o que é importante em polímeros, onde custos de câmbio e matéria-prima podem alterar rapidamente o valor reportado. Para a previsão, foi aplicada análise de cenários em torno da produção industrial, cambio e preços relativos versus materiais substitutos, e então revisada com opiniões de especialistas para manter a trajetória de crescimento realista.

Onde detalhes bottom-up estavam ausentes para países menores ou aplicações de nicho, preenchemos as lacunas usando proxies controlados, como participações de importação, fatores de intensidade de aplicação e faixas de preço amostradas por família de polímero, e então verificamos se os níveis de consumo implícitos pareciam razoáveis em relação à atividade de fabricação.

Validação de dados e ciclo de atualização

A validação foi feita em várias etapas para que os números não dependam de um único conjunto de dados. Comparamos os totais modelados com sinais independentes, como balanças comerciais, adições conhecidas de capacidade e a direção de setores-chave de uso final, e então revisamos quaisquer grandes variações por país, por aplicação ou por família de produto.

Antes da aprovação final, o modelo e as premissas passam por uma revisão interna, na qual os cálculos são refeitos e os casos extremos são questionados, e os respondentes são recontatados quando uma variação não pode ser explicada por sinais públicos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como reajustes cambiais acentuados, grandes mudanças em plantas ou mudanças de política que afetam importações. Imediatamente antes da entrega, é feita uma revisão final para que os clientes recebam uma visão atualizada com base nos últimos indicadores disponíveis.

Comparação do dimensionamento do mercado sul-americano de elastômeros termoplásticos da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para elastômeros termoplásticos na América do Sul podem variar mesmo quando o nome do tema parece igual, porque o recorte geográfico, a cobertura de famílias de produtos e o calendário de preços nem sempre estão alinhados. As diferenças também vêm de como cada estudo trata o material composto versus o polímero puro, e se o dimensionamento está ligado a sinais de consumo de uso final ou principalmente a suposições de comércio e crescimento genérico.

A tabela indica uma dispersão ampla, explicada em grande parte por escolhas de escopo e conversão, em que algumas estimativas misturam totais da América Latina com a América do Sul ou contam categorias adjacentes de elastômeros que normalmente não são rastreadas como famílias de TPE. No modelo da Mordor Intelligence, o valor é construído em torno apenas da América do Sul (Brasil, Argentina e o restante da América do Sul) e se concentra nas principais famílias de produtos de TPE e sua demanda de aplicação, o que pode distanciar o número de consolidações regionais mais amplas ou de casos de crescimento mais rápido que se apoiam fortemente em expansões agressivas de preço e volume.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,99 bilhão de USD (2025) | |

| Consultoria Global A | 1,49 bilhão de USD (2025) | Usa um enquadramento de América Latina com um conjunto de aplicações mais estreito e regras de inclusão diferentes em relação às famílias de TPE, o que pode subestimar a demanda da América do Sul presente em usos do tipo construção, eletrodomésticos e adesivos. |

| Editora do Setor B | 2,35 bilhões de USD (2025) | Provavelmente agrupa TPE composto e misturas adjacentes de elastômeros no total e aplica uma progressão de preços presumida mais alta, o que pode elevar o valor em comparação com uma construção de demanda liderada por família de material e aplicação. |

Ao analisar os três números em conjunto, o passo mais importante é alinhar o escopo à decisão que se está tomando e, então, verificar o que é contabilizado como TPE e como o ano de conversão para USD é tratado. Nossa abordagem permanece rastreável porque o total está vinculado a sinais de demanda por país e a preços em nível de família, e as premissas podem ser revisitadas quando as condições de comércio, produção ou câmbio mudarem.

Principais Perguntas Respondidas no Relatório

Qual nível de receita os fornecedores de elastômero termoplástico da América do Sul devem atingir até 2031?

As vendas têm projeção de subir para USD 2,68 bilhões, refletindo um CAGR de 5,06% no período 2026-2031.

Qual família de produtos deve registrar a expansão mais rápida na região?

O poliuretano termoplástico tem previsão de registrar o ritmo mais rápido, avançando a um CAGR de 5,49% até 2031.

Qual é a dominância do Brasil dentro da demanda regional?

O Brasil gerou 71,65% da receita de 2025 e está a caminho de um CAGR de 5,93%, auxiliado por incentivos automotivos e capacidade local de resinas.

Qual uso final está adicionando volume mais rapidamente?

As aplicações elétricas e eletrônicas devem registrar um CAGR de 5,6% até 2031, graças às expansões de data centers e redes 5G.

Qual fator de sustentabilidade está moldando as escolhas de aquisição?

Os tipos formulados com 35 a 48% de conteúdo reciclado pós-consumo estão ganhando participação à medida que as marcas buscam metas de circularidade.

Como as oscilações nos preços das matérias-primas estão influenciando os processadores locais?

Os produtores mantêm estoques de até 90 dias de matérias-primas à base de estireno e aplicam sobretaxas trimestrais para compensar a volatilidade das matérias-primas.

Página atualizada pela última vez em: