Tamanho e Participação do Mercado de Plásticos de Engenharia da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

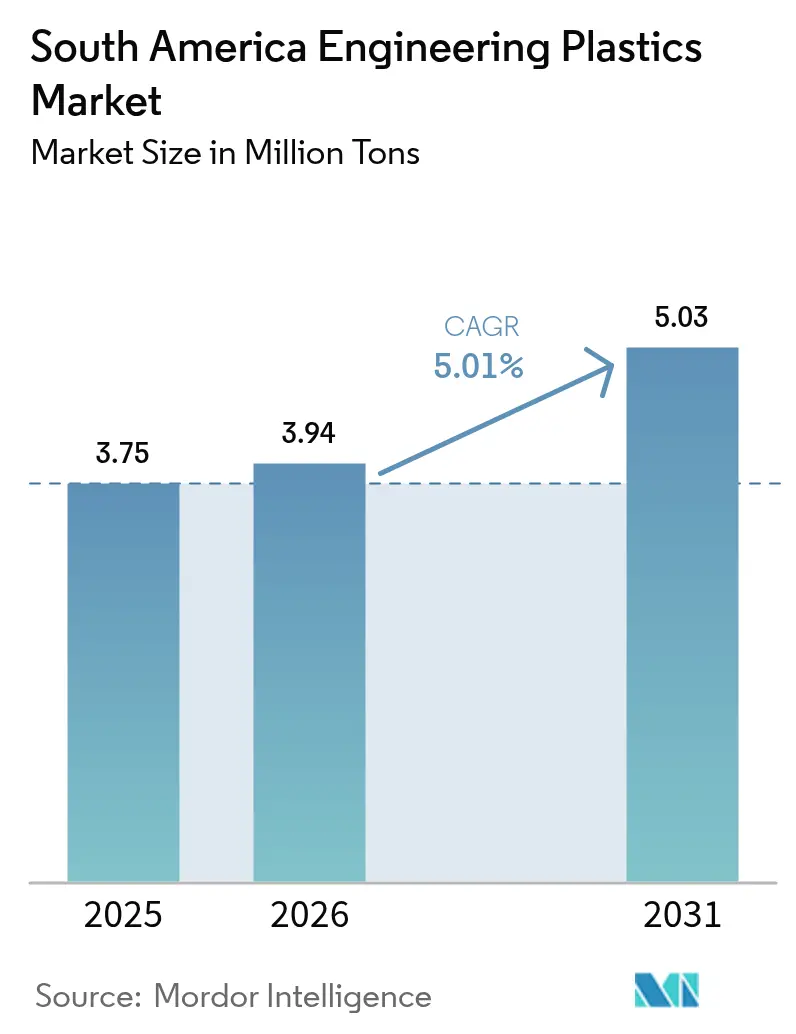

| Tamanho do mercado no ano base (2025) | 3.75 Milhões de toneladas |

| Volume do Mercado (2026) | 3.94 Milhões de toneladas |

| Volume do Mercado (2031) | 5.03 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da América do Sul por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia da América do Sul foi avaliado em 3,75 milhões de toneladas em 2025 e estima-se que cresça de 3,94 milhões de toneladas em 2026 para atingir 5,03 milhões de toneladas até 2031, a um CAGR de 5,01% durante o período de previsão (2026-2031). Um ambiente de política favorável no Brasil, a proximação geográfica da produção de eletrônicos e as iniciativas sustentadas de redução de peso de veículos continuam a atrair produtores de resina para a região. O regime tarifário de 20% do Brasil sobre polietileno, polipropileno, PVC, PET e PMMA preserva as margens de matéria-prima doméstica, mesmo quando a volatilidade global dos preços do petróleo pressiona as estruturas de custos. Simultaneamente, o Decreto Federal nº 12.082/2024 estabelece limites de conteúdo reciclado que aceleram o investimento em redes rastreáveis de coleta e reprocessamento. À medida que os conversores atualizam as formulações para atender aos requisitos de resistência química e retardância de chama em veículos elétricos e dispositivos conectados, os fornecedores redirecionam seus portfólios para intermediários de base biológica e grades especiais. Os influxos de capital em plantas de bio-etileno e ativos de reciclagem química, portanto, sustentam tanto a resiliência da demanda quanto uma mudança gradual em relação à dependência de matérias-primas fósseis.

Principais Conclusões do Relatório

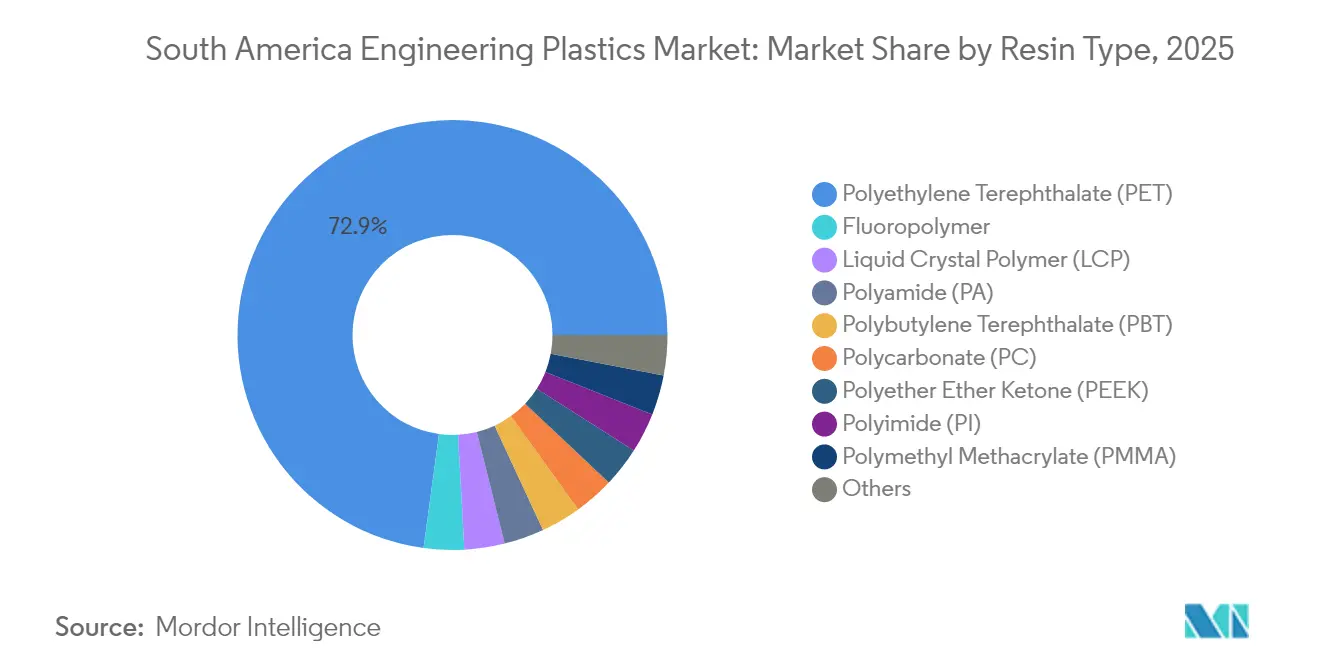

- Por tipo de resina, o PET comandou 72,85% da participação do mercado de plásticos de engenharia da América do Sul em 2025, enquanto os copolímeros de estireno devem crescer a um CAGR de 6,52% até 2031.

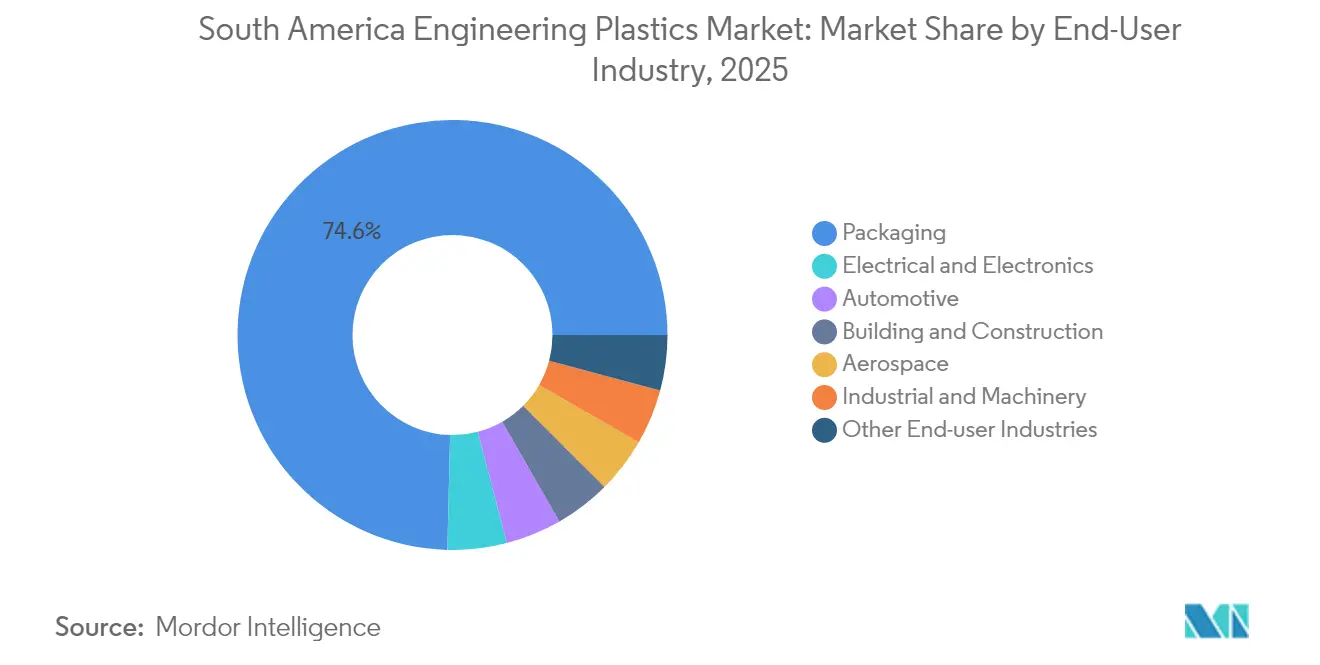

- Por indústria usuária final, a embalagem deteve 74,62% do tamanho do mercado de plásticos de engenharia da América do Sul em 2025, e a eletrônica avança a um CAGR de 7,29% até 2031.

- Por geografia, o Brasil controlou 64,88% da participação de receita do mercado de plásticos de engenharia da América do Sul em 2025; o Restante da América do Sul registra o maior CAGR projetado de 5,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos de Engenharia da América do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda por redução de peso em veículos automotivos | +1.5% | Núcleo Brasil e Argentina; transbordamento para a Colômbia | Médio prazo (2-4 anos) |

| Crescimento da fabricação de eletrônicos de consumo | +0.8% | Brasil dominante; Chile e Peru emergentes | Curto prazo (≤ 2 anos) |

| Expansão de embalagens à base de PET | +1.2% | Regional; concentrado no Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Suporte tarifário do Mercosul para resina local | +0.9% | Brasil e Argentina primários; Paraguai secundário | Médio prazo (2-4 anos) |

| Investimento em biopolímeros com matéria-prima de cana-de-açúcar | +0.9% | Concentrado no Brasil; transbordamento regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Redução de Peso em Veículos Automotivos

Os fabricantes de veículos que operam no Brasil e na Argentina intensificam a substituição de polímeros para reduzir o peso em freio e cumprir as normas de economia de combustível. O investimento da Toyota em plataformas de veículos domésticos e a expansão da Stellantis em Betim consolidam acordos plurianuais de fornecimento de resina para poliamidas, policarbonatos e PBT. Os fornecedores também relatam aumento nos pedidos de componentes de sistemas de combustível compatíveis com etanol, que exigem resistência química superior. O Programa Mover da Argentina oferece isenção fiscal em veículos leves fabricados localmente que atendem aos limites de redução de massa, canalizando novos pedidos para grades de polímeros especiais. Os fornecedores de componentes reagem incorporando reforços de fibra longa e bio-cargas, impulsionando atualizações de especificações que elevam o valor médio de resina por unidade.

Crescimento na Fabricação de Eletrônicos de Consumo

Os montadores de dispositivos inteligentes e os fabricantes de circuitos impressos transferem linhas para os corredores industriais do Brasil, impulsionando a rápida adoção de polímeros moldáveis de precisão. O CAGR de 7,74% no volume de eletrônicos sublinha o impulso por trás da proximação geográfica e da adoção do comércio eletrônico. A Sinbon Electronics garantiu USD 100 milhões para um novo complexo em Villa de Reyes, produzindo conectores de alta velocidade, cada um exigindo LCP retardante de chama e poliamidas de alto CTI. O novo local da FengMei New Energy de USD 15,6 milhões em Aguascalientes enviará barramentos de alta tensão moldados em PPS homologado pela UL para fabricantes de veículos elétricos. O cumprimento das diretivas ao estilo RoHS direciona a demanda para formulações sem halogênio e de baixa desgaseificação, aumentando ainda mais o mix de valor no mercado de plásticos de engenharia da América do Sul.

Expansão de Embalagens à Base de PET

O papel consolidado do PET nos sistemas de bebidas e alimentos explica sua participação de 73,67%, mas a nova regulamentação dita uma evolução rápida. A Política Nacional de Resíduos Sólidos do Brasil e a plataforma de rastreabilidade Recircula Brasil estabelecem prova eletrônica de reciclagem e concedem créditos fiscais para resina pós-consumo. A Fiesp observa que os proprietários de marcas pagam prêmios por conteúdo verificado pelo programa, com o preço de flocos reciclados 22% acima das médias virgens no final de 2025[1]Fiesp, "Economia Circular na Indústria", fiesp.com.br. A Argentina está elaborando uma lei de Responsabilidade Estendida do Produtor aliada que espelha as metas baseadas em tonelagem do Brasil, sinalizando uma atração regional para o r-PET.

Aumentos Tarifários do Mercosul Protegendo os Fabricantes Locais de Resina

A Braskem capturou latitude de precificação imediata, canalizando margens excedentes para o desgargalamento de sua bio-etileno em Triunfo. As grandes empresas europeias fazem lobby por alívio no âmbito do acordo pendente UE-Mercosul, mas as cláusulas ambientais de Bruxelas provavelmente recompensarão os produtores que demonstrem progresso em carbono ao longo do ciclo de vida, amortecendo a posição do Brasil. Os compostos locais também traçam estratégias em torno do cenário tarifário, aumentando as misturas que substituem importações especiais, aumentando assim o comércio intra-bloco em plásticos de engenharia de valor agregado.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas vinculadas ao petróleo | -0.7% | Regional, aguda em mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Mandatos ambientais e de reciclagem mais rigorosos | -0.5% | Brasil primário, Argentina secundária | Médio prazo (2-4 anos) |

| Gargalos logísticos (ferrovias e portos) | -0.3% | Núcleo Brasil e Argentina, transbordamento para o Chile | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Vinculadas ao Petróleo

As oscilações globais do petróleo bruto se traduzem rapidamente em custos de nafta e etano, comprimindo as margens dos conversores quando a transferência de custos é lenta. A Braskem desloca sua carteira para o etano; a maioria dos players regionais ainda depende de importações de nafta precificadas contra o Brent. A turbulência cambial na Argentina amplifica os picos de custo, forçando ajustes de contratos de curto prazo que minam a certeza de planejamento. Essa volatilidade limita os gastos de capital discricionários em novas células de extrusão ou injeção, limitando os ganhos de volume de curto prazo no mercado de plásticos de engenharia da América do Sul.

Mandatos Ambientais e de Reciclagem Mais Rigorosos

As portarias de 2024 do Brasil exigem que as entidades gestoras de logística reversa e os auditores terceirizados possuam credenciamento governamental, acrescentando taxas de conformidade e custos operacionais de rastreamento por TI. Os conversores menores têm dificuldade em financiar linhas de triagem e verificação de conteúdo reciclado, levando à consolidação. A execução da Responsabilidade Estendida do Produtor do Chile, atualizada em 2024, eleva os limites mínimos de reciclagem para eletrônicos para 30% até 2027. Coletivamente, as regulamentações acrescentam incrementalmente aos custos operacionais e às necessidades de capital de giro, moderando o crescimento líquido da demanda até que a infraestrutura amadureça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do PET Impulsiona a Integração de Embalagens

O PET respondeu por 72,85% da participação do mercado de plásticos de engenharia da América do Sul em 2025. Prevê-se que os copolímeros de estireno adicionem a maior tonelagem incremental, crescendo a um CAGR de 6,52%, à medida que as carcaças de eletrodomésticos e os revestimentos interiores de veículos migram para ABS de alto brilho. As poliamidas são preferidas para peças exigentes sob o capô devido à sua resistência ao etanol. O policarbonato mantém uma presença estável em substituições de envidraçamento e carcaças de infraestrutura 5G. Os fluoropolímeros servem como aglutinantes de nicho para processamento químico e baterias de lítio, mas as margens em dólares por quilograma são as mais altas na cesta de resinas, garantindo a atenção dos fabricantes apesar de seu baixo volume absoluto.

Nos próximos cinco anos, os conversores pretendem dobrar as taxas de utilização de r-PET à medida que a matéria-prima certificada pelo Recircula Brasil se torna disponível, melhorando as pontuações de conteúdo circular nos contratos de bebidas. Compostos especiais misturando PET reciclado com IPA de base de cana-de-açúcar visam preservar as propriedades mecânicas enquanto elevam o conteúdo renovável acima de 70%. Grades de polímero de cristal líquido e PEEK entram nas cadeias de valor para pacotes de dispositivos de montagem em superfície e vedações de campos petrolíferos, respectivamente, refletindo a diversificação gradual do mercado de plásticos de engenharia da América do Sul.

Por Indústria Usuária Final: Crescimento da Eletrônica Desafia a Dominância da Embalagem

A embalagem respondeu por 74,62% do tamanho do mercado de plásticos de engenharia da América do Sul em 2025. Os produtores de bebidas lideram a redução de peso de garrafas PET multicamadas, reduzindo a resina por unidade enquanto aumentam a demanda total por meio de maior rendimento. O segmento elétrico e eletrônico, no entanto, está se expandindo a um CAGR de 7,29%. Os conversores relatam forte demanda por PBT de baixa deformação para módulos de energia de veículos elétricos, refletindo uma integração mais profunda entre os segmentos de mobilidade e eletrônica.

A indústria automotiva utiliza plásticos de engenharia, capturando uma participação maior de valor devido aos seus requisitos de alto desempenho. No âmbito do Programa Mover, a Argentina concederá um crédito fiscal de 1,5% para veículos que atendam aos critérios de redução de peso de 30 kg, direcionando as montadoras para PA 66 com fibra de vidro. A construção civil manteve um ritmo de crescimento de um dígito médio, impulsionado por iniciativas de habitação social que favorecem caixilhos de janelas em PVC e coberturas de policarbonato. Máquinas industriais e a agricultura consomem POM resistente ao desgaste e tubos de PA 12, enquanto o setor aeroespacial permanece um nicho, mas influente para PEEK e PEI de especificação ultra-alta.

Análise Geográfica

O Brasil gerou 64,88% do tamanho do mercado de plásticos de engenharia da América do Sul em 2025. A Estratégia Nacional de Economia Circular exige certificação de conteúdo reciclado em múltiplas cadeias de valor, impulsionando reformas de plantas e a adoção de etiquetagem digital. Com o aumento da produção automotiva, espera-se que a demanda por polímeros em componentes estruturais, de bateria e interiores continue crescendo.

A Argentina controla quase 15% do volume regional, mas supera seu peso em aplicações automotivas devido aos seus polos tradicionais de montadoras em Córdoba e Rosário. A volatilidade cambial eleva os custos de importação de aditivos e monômeros especiais, mas as preferências do Mercosul mantêm os fluxos intra-bloco competitivos. Os mineradores chilenos especificam revestimentos de PVDF e PTFE para circuitos de lixiviação ácida, enquanto as atualizações das fundições de cobre do Peru trazem nova demanda por mancais de PEEK de alta temperatura. A Colômbia canaliza recursos de empréstimos de infraestrutura para implantações de telecomunicações, aumentando o consumo de capa de PBT em cabos de fibra óptica.

O Paraguai e o Uruguai permanecem pequenos, mas estrategicamente importantes: o programa de reabilitação da usina de Yacyretá especifica PA com carga de vidro para vedações de turbinas, e os projetos piloto de hidrogênio verde do Uruguai estão testando carcaças de PPE de base biológica para eletrolisadores offshore. Em geral, o mosaico geográfico reflete tanto a liderança política quanto a dotação de recursos: a vantagem de matéria-prima e regulatória do Brasil, a profundidade de componentes da Argentina e o ciclo de investimentos em capital impulsionado por minerais do trio andino.

Cenário Competitivo

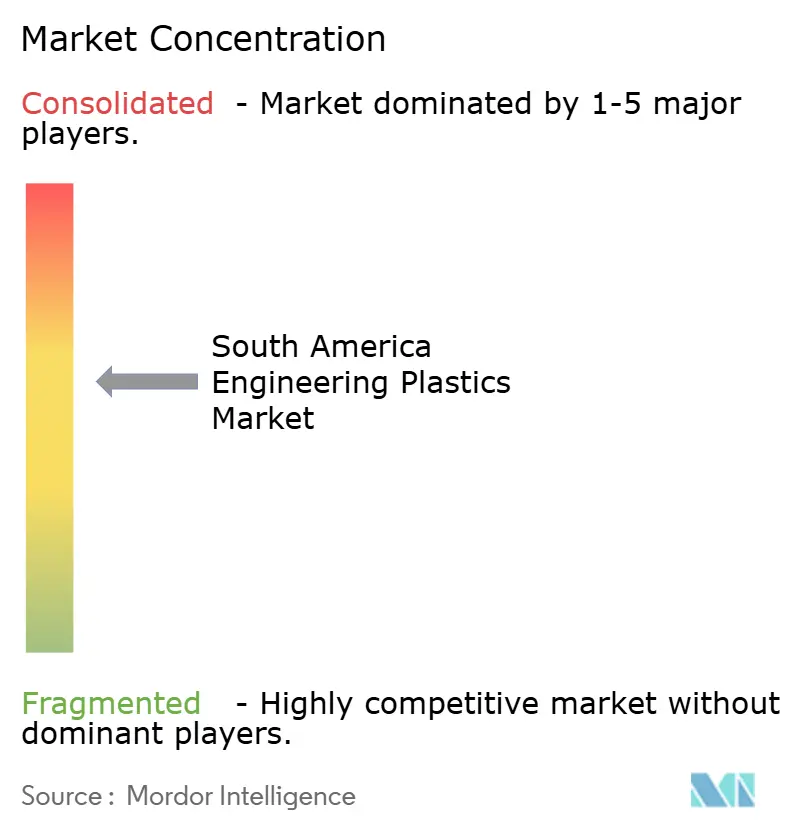

O mercado de plásticos de engenharia da América do Sul é moderadamente consolidado. A Braskem detém integração de matéria-prima, mantendo contratos de longo prazo de nafta e etanol e operando o único craqueador regional capaz de rotas tanto fósseis quanto biológicas. Os players de médio porte visam nichos de fluoropolímeros, enquanto o Grupo Petropack e a EngePol compõem misturas de r-PET para folhas de grau alimentício. As credenciais de sustentabilidade são agora decisivas: o escudo tarifário protege temporariamente as margens domésticas, mas as iminentes cláusulas ambientais UE-Mercosul poderiam favorecer os produtores que demonstram economias de carbono verificadas. Consequentemente, as conversas sobre fusões e aquisições concentram-se em aquisições complementares que agregam expertise em reciclagem química ou asseguram fluxos de matéria-prima bruta.

Líderes da Indústria de Plásticos de Engenharia da América do Sul

BASF

Alfa S.A.B. de C.V.

Indorama Ventures Public Company Limited

Koch IP Holdings, LLC

Braskem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Arkema anunciou um aumento de 15% na capacidade de PVDF em Calvert City, Kentucky, apoiado por um investimento de USD 20 milhões e início das operações em 2026, para atender à demanda de baterias e semicondutores nas Américas.

- Agosto de 2024: A AGC Inc. introduziu um processo de fluoropolímero sem surfactante que elimina subprodutos fluorados enquanto preserva os principais atributos de desempenho.

Escopo do Relatório do Mercado de Plásticos de Engenharia da América do Sul

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Máquinas, Embalagem são cobertos como segmentos por Indústria Usuária Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina. Argentina, Brasil são cobertos como segmentos por País.| Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Sub-Tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Máquinas |

| Embalagem |

| Outras Indústrias Usuárias Finais |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Por Tipo de Resina | Fluoropolímero | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Sub-Tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria Usuária Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Industrial e Máquinas | ||

| Embalagem | ||

| Outras Indústrias Usuárias Finais | ||

| Por Geografia | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- Indústria Usuária Final - Embalagem, Elétrico e Eletrônico, Automotivo, Construção Civil e Outros são as indústrias usuárias finais consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi apresentada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é feito depositando uma camada de plástico sobre uma superfície, depois solidificando e removendo o filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para mudar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como o grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto de fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente referido para fibra de aramida, que foi inicialmente uma marca Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta de camadas sequenciais de material coladas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de tereftalato de polietileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas pela mistura e/ou combinação de polímeros e aditivos em estado fundido para alcançar as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos geralmente por meio de dosadores/silos de alimentação. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de campo e revisão de literatura; juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura