Tamanho e Participação do Mercado de Bebidas Energéticas na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas na América do Sul por Mordor Intelligence

O tamanho do mercado de bebidas energéticas na América do Sul foi avaliado em USD 4,15 bilhões em 2025 e estima-se que cresça de USD 4,23 bilhões em 2026 para atingir USD 4,65 bilhões até 2031, a um CAGR de 1,93% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pela crescente preferência dos consumidores por bebidas funcionais, com uma mudança notável em direção a produtos contendo ingredientes naturais e teor reduzido de açúcar. A inovação de produtos concentra-se na introdução de novos sabores, formulações mais saudáveis e benefícios funcionais aprimorados. Endossos de celebridades e campanhas de marketing estratégicas influenciam significativamente as decisões de compra dos consumidores, particularmente entre o público jovem. A crescente participação em atividades esportivas e tendências de condicionamento físico criou demanda adicional por bebidas energizantes. O interesse da população mais jovem em melhoria de desempenho e alerta mental continua a apoiar a expansão do mercado, especialmente em áreas urbanas e entre estudantes universitários e jovens profissionais. No entanto, as crescentes preocupações com a saúde relacionadas ao alto teor de cafeína e açúcar, aliadas a requisitos regulatórios rigorosos para fabricantes de bebidas energéticas, moderam as taxas de crescimento gerais na região.

Principais Conclusões do Relatório

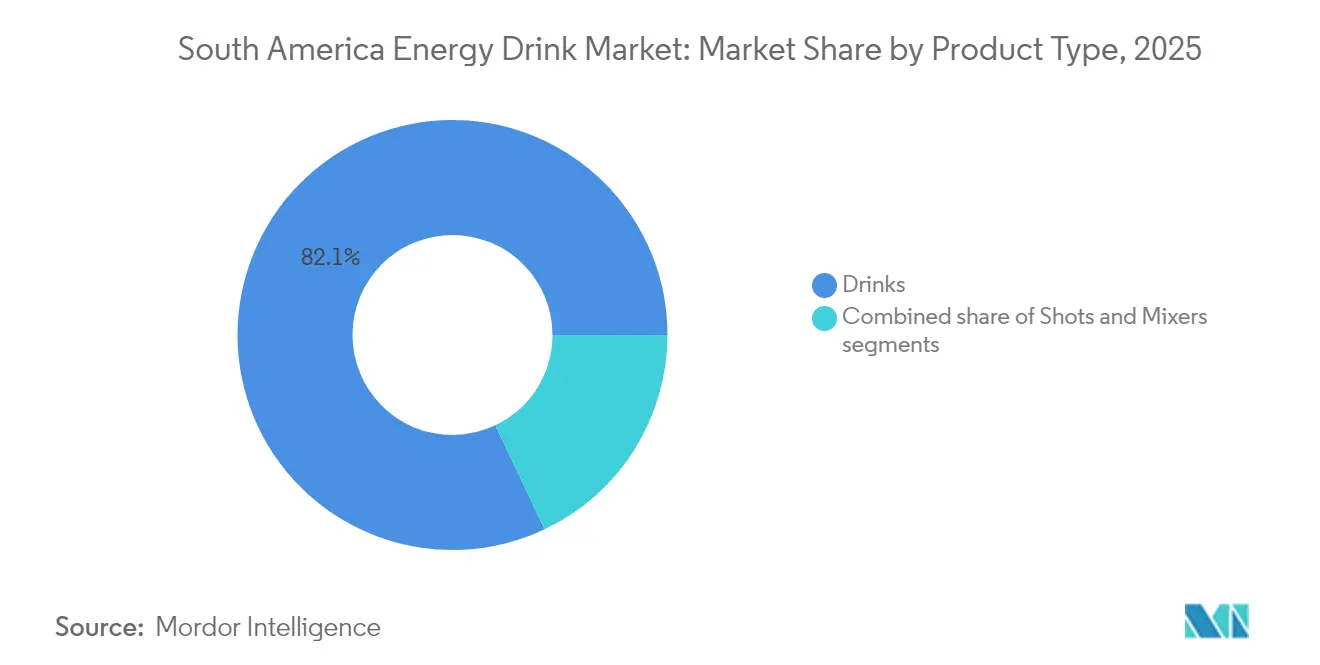

- Por tipo de produto, as bebidas lideraram com 82,05% da participação do mercado de bebidas energéticas na América do Sul em 2025, enquanto os shots devem expandir a um CAGR de 2,38% até 2031.

- Por tipo de embalagem, as latas capturaram 71,20% da participação do mercado de bebidas energéticas na América do Sul em 2025; as garrafas PET/vidro devem crescer a um CAGR de 2,55% entre 2026-2031.

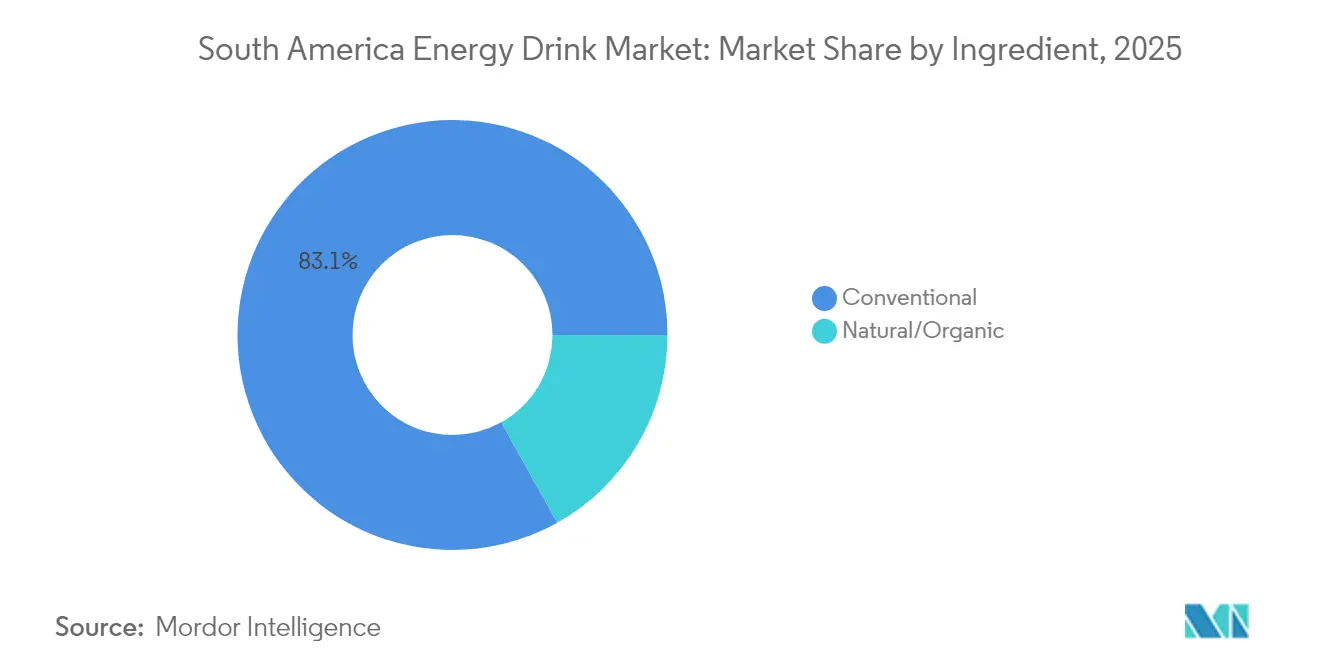

- Por ingrediente, as formulações convencionais detinham 83,10% da participação do mercado de bebidas energéticas na América do Sul em 2025, enquanto as variantes naturais/orgânicas devem crescer a um CAGR de 2,74% até 2031.

- Por canal de distribuição, o off-trade representou 77,30% da participação do mercado de bebidas energéticas na América do Sul em 2025, com os pontos de venda on-trade esperados para registrar um CAGR de 2,16% durante 2026-2031.

- Por geografia, o Brasil comandou 48,10% do mercado de bebidas energéticas na América do Sul em 2025; a Argentina está posicionada para o crescimento mais rápido, com um CAGR de 3,50% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas na América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Inovação de produtos em termos de sabor e ingredientes | +0.7% | Brasil, Argentina, Restante da América do Sul | Médio prazo (2-4 anos) |

| Crescente influência de endossos e marketing em redes sociais | +0.6% | Brasil, Argentina, com expansão para o Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Crescente taxa de participação esportiva aliada à forte demanda de consumidores preocupados com a saúde e o condicionamento físico | +0.8% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Crescente demanda por bebidas saudáveis para consumo em movimento | +0.5% | Toda a região, com impacto mais forte no Brasil | Longo prazo (≥ 4 anos) |

| Marketing estratégico e patrocínios | +0.5% | Brasil, Argentina, com expansão para o Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Apelo ao público jovem | +0.6% | Brasil, Argentina, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de produtos em termos de sabor e ingredientes

A inovação de produtos impulsiona o crescimento no mercado de bebidas energéticas da América do Sul, à medida que os fabricantes introduzem novos sabores e formulações para atender às preferências dos consumidores. O mercado demonstra crescente demanda por ingredientes naturais, particularmente a erva-mate, que contém cafeína natural e possui significado cultural na região. Essa mudança em direção a ingredientes naturais reflete a crescente preferência dos consumidores por alternativas mais saudáveis em suas escolhas de bebidas energéticas. Os fabricantes estão respondendo ao desenvolver produtos que combinam propriedades energizantes tradicionais com componentes naturais. Em setembro de 2024, a Monster Beverage Corporation lançou o Juice Monster Rio Punch, com sabores de frutas brasileiras, refletindo o foco do mercado nas preferências de sabor regionais. A introdução de sabores inspirados localmente demonstra como as empresas estão adaptando seus portfólios de produtos para se alinhar às preferências dos consumidores regionais, mantendo sua posição de mercado.

Crescente influência de endossos e marketing em redes sociais

As altas taxas de penetração da internet em toda a América do Sul permitiram que as empresas de bebidas energéticas executassem campanhas de marketing digital eficazes e endossos de celebridades. De acordo com dados do Banco Mundial em 2023, os usuários de internet compreendiam 89% da população da Argentina, 84% do Brasil, 80% do Peru e 77% da Colômbia [1]The World Bank Group, "Indivíduos que utilizam a Internet (% da população)," data.worldbank.org. Esse alcance digital influenciou os consumidores mais jovens, cujas decisões de compra são moldadas por recomendações de influenciadores, como atletas, músicos e personalidades das redes sociais, e pelo marketing em redes sociais. A ampla adoção das redes sociais nesses países forneceu às marcas de bebidas energéticas plataformas para conteúdo digital, campanhas promocionais e marketing interativo, resultando em maior reconhecimento de marca e consumo entre os públicos-alvo. Em maio de 2025, a Anheuser-Busch lançou uma bebida energética chamada Phorm Energy em colaboração com Dana White, do UFC, demonstrando o impacto dos endossos estratégicos no crescimento do mercado.

Crescente taxa de participação esportiva aliada à forte demanda de consumidores preocupados com a saúde e o condicionamento físico

O aumento da participação esportiva e da conscientização sobre condicionamento físico em toda a América do Sul aumentou significativamente o consumo de bebidas energéticas. Os consumidores associam consistentemente as bebidas energéticas ao desempenho atlético aprimorado e ao alerta mental durante atividades físicas, o que continua a impulsionar a forte demanda por bebidas funcionais em toda a região. Uma pesquisa da FSB Pesquisa no Brasil em 2023 constatou que 22% da população realiza atividade física diária, enquanto 13% se exercita pelo menos três vezes por semana, indicando um potencial de mercado substancial [2]Empresa Brasil de Comunicação, "Pesquisa revela que 52% dos brasileiros não se exercitam,"www.ebc.com.br. Essa forte conexão entre a participação esportiva e o consumo de bebidas energéticas cria uma base de demanda estável e sustentável que persiste em meio a diversas mudanças econômicas e condições de mercado, embora as autoridades de saúde expressem crescentes preocupações sobre a alta ingestão de cafeína durante o exercício e suas potenciais implicações para a saúde.

Crescente demanda por bebidas saudáveis para consumo em movimento

As preferências dos consumidores na América do Sul estão passando por uma mudança significativa em direção a bebidas convenientes e portáteis que oferecem benefícios funcionais sem comprometer as considerações de saúde. Muitos consumidores, particularmente das gerações atuais, têm substituído cada vez mais o consumo regular de café por bebidas energéticas, buscando alternativas que se alinhem com seus estilos de vida ativos. Em resposta a esse comportamento evolutivo do consumidor, os fabricantes adaptaram estrategicamente suas formulações, reduzindo ingredientes anteriormente voltados para atletas, como glucono delta-lactona, cafeína e açúcar. Atualmente, uma bebida energética de 500 ml contém cafeína equivalente a um café duplo expresso, tornando-a mais acessível para o consumo diário. Essa evolução do mercado é claramente demonstrada em desenvolvimentos recentes, exemplificada pelo Score, uma bebida energética chilena com fórmula alemã, lançada em fevereiro de 2025 e que está expandindo ativamente sua presença nos crescentes mercados do Peru e do Brasil. A tendência em direção a opções saudáveis para consumo em movimento é particularmente pronunciada nos centros urbanos, onde os estilos de vida agitados impulsionam o consumo de bebidas funcionais que prometem energia sustentada sem o colapso associado às bebidas energéticas tradicionais com alto teor de açúcar.

Análise de Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com a saúde relacionadas a ingredientes químicos | -0.4% | Brasil, Argentina, com impacto crescente em toda a América do Sul | Médio prazo (2-4 anos) |

| Inclinação dos consumidores para produtos de suco natural | -0.3% | Brasil, com impacto moderado na Argentina | Longo prazo (≥ 4 anos) |

| Concorrência de bebidas alternativas | -0.5% | Brasil, Argentina, Restante da América do Sul | Médio prazo (2-4 anos) |

| Pressões regulatórias e de rotulagem | -0.4% | Argentina, Brasil, com expansão para o Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas a ingredientes químicos

As preocupações com a saúde relacionadas a ingredientes artificiais em bebidas energéticas estão impactando o crescimento do mercado na América do Sul. As autoridades regulatórias regionais estão aplicando políticas mais rigorosas, particularmente rótulos de advertência na parte frontal da embalagem. Pesquisas realizadas no Uruguai demonstraram que os rótulos de advertência sobre cafeína afetaram as decisões de compra de jovens adultos. México e Chile introduziram impostos sobre bebidas adoçadas com açúcar e rotulagem obrigatória na parte frontal da embalagem, resultando na redução do consumo de bebidas açucaradas, incluindo bebidas energéticas. As preocupações da Organização Pan-Americana da Saúde com bebidas ultraprocessadas e obesidade levaram ao aumento das demandas por regulamentações mais rígidas em toda a América Latina. Em resposta, os fabricantes estão trabalhando para reformular produtos com ingredientes naturais, enquanto tentam manter seus efeitos energizantes.

Inclinação dos consumidores para produtos de suco natural

A preferência tradicional da América do Sul por bebidas frescas e naturais desafia o crescimento das bebidas energéticas, particularmente à medida que a conscientização dos consumidores sobre saúde aumenta. A forte conexão cultural do Brasil com sucos de frutas frescos cria concorrência direta para os fabricantes de bebidas energéticas, pois os consumidores veem as alternativas naturais locais como mais saudáveis e autênticas. A Agência Nacional de Vigilância Sanitária (ANVISA) implementou a RDC 839/2023, que estabelece regulamentações para novos ingredientes e alimentos, apoiando a inovação no segmento de bebidas naturais[3]Departamento de Agricultura dos Estados Unidos, "Relatório Anual do País FAIRS,"apps.fas.usda.gov . Esse arcabouço regulatório, combinado com os abundantes recursos frutícolas da região, fortalece a posição competitiva das alternativas frescas no mercado de bebidas. Os fabricantes de bebidas energéticas devem abordar essas condições de mercado enfatizando os benefícios funcionais de seus produtos, enquanto incorporam ingredientes naturais para responder às preocupações relacionadas à saúde. A forte preferência cultural por bebidas naturais e um ambiente regulatório favorável para alternativas frescas atuam como um freio significativo ao crescimento do mercado de bebidas energéticas na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Dominam Enquanto Shots Aceleram

O segmento de bebidas representou 82,05% da participação do mercado de bebidas energéticas na América do Sul em 2025. A dominância do segmento decorre de extensas redes de distribuição de produtos em supermercados, lojas de conveniência e pontos de venda no varejo, aliada às preferências estabelecidas dos consumidores por formatos prontos para beber. As principais empresas mantêm essa posição de mercado por meio de iniciativas regulares de desenvolvimento de produtos, incluindo novas variantes de sabor, alternativas sem açúcar e formulações aprimoradas com vitaminas adicionadas e ingredientes funcionais. O crescimento do segmento é ainda apoiado por campanhas de marketing agressivas, estratégias de preços competitivos e crescente demanda dos consumidores por bebidas energizantes convenientes na região.

Espera-se que o segmento de shots alcance a maior taxa de crescimento, com um CAGR de 2,38% durante 2026-2031, impulsionado por sua conveniência e fórmula concentrada que atrai consumidores em movimento que buscam impulsos de energia imediatos. Esse crescimento é particularmente evidente nos centros urbanos, onde os estilos de vida agitados criam demanda por soluções de energia rápidas e portáteis. A expansão do segmento também é apoiada por formulações inovadoras que abordam preocupações com a saúde, com empresas desenvolvendo shots que contêm fontes naturais de cafeína, como extrato de chá verde. Essa tendência em direção a soluções de energia mais saudáveis e concentradas posiciona o segmento de shots para crescimento contínuo, particularmente entre consumidores mais jovens que buscam benefícios funcionais sem o volume das bebidas energéticas tradicionais.

Por Tipo de Embalagem: Alumínio Domina em Meio ao Impulso pela Sustentabilidade

As latas dominam o mercado de bebidas energéticas na América do Sul com uma participação de mercado de 71,20% em 2025. Sua popularidade decorre de múltiplas vantagens: portabilidade superior para consumo em movimento, estabilidade de prateleira prolongada sem refrigeração e maior visibilidade da marca por meio de rotulagem de produto em 360 graus. A natureza reciclável das latas de alumínio fortalece sua posição de mercado, particularmente à medida que a sustentabilidade se torna uma consideração fundamental para os consumidores. A Ball Corporation, um importante fabricante de latas na região, demonstra esse compromisso ambiental por meio de sua transição para 100% de energia renovável nas operações de fabricação. Essa iniciativa visa reduzir as emissões de carbono ao longo da cadeia de suprimentos, atendendo à crescente demanda de consumidores ambientalmente conscientes que priorizam soluções de embalagem sustentáveis. A combinação de benefícios práticos e considerações ambientais continua a reforçar as latas como o formato de embalagem preferido no setor de bebidas energéticas da América do Sul.

As garrafas PET/vidro estão experimentando uma taxa de crescimento de 2,55% de CAGR (2026-2031), superando outros formatos de embalagem no mercado de bebidas energéticas. Esse crescimento está alinhado com as tendências de premiumização do mercado e maior consciência ambiental entre consumidores e fabricantes. A mudança em direção a esses materiais de embalagem reflete as mudanças nas preferências dos consumidores e as pressões regulatórias por soluções de embalagem sustentáveis. Os principais fabricantes de bebidas implementaram programas abrangentes de reciclagem de garrafa para garrafa e aumentaram o uso de PET reciclado pós-consumo em suas embalagens. Essas iniciativas incluem o estabelecimento de redes de coleta, investimento em infraestrutura de reciclagem e desenvolvimento de tecnologias avançadas de reciclagem. As empresas também estão focadas em reduzir o peso das garrafas PET, mantendo a integridade estrutural para minimizar ainda mais o impacto ambiental. As garrafas de vidro mantêm forte demanda nos segmentos de bebidas energéticas premium e naturais/orgânicas, onde se alinham com as percepções dos consumidores sobre qualidade e sustentabilidade.

Por Ingrediente: Opções Naturais Desafiam a Dominância Convencional

As bebidas energéticas convencionais mantiveram sua liderança de mercado com uma participação de 83,10% em 2025, aproveitando o reconhecimento de marca estabelecido e as extensas redes de distribuição em toda a América do Sul. Esses produtos, tipicamente formulados com cafeína sintética, taurina e diversas vitaminas do complexo B, continuam a dominar as prateleiras do varejo devido à sua eficácia comprovada e preços competitivos. No entanto, o segmento enfrenta crescente escrutínio das autoridades de saúde e mudanças nas preferências dos consumidores, criando tanto desafios quanto oportunidades para reformulação em direção a rótulos mais limpos, mantendo os benefícios funcionais.

O segmento natural/orgânico está crescendo a uma taxa mais rápida de 2,74% de CAGR (2026-2031), impulsionado pela crescente consciência sobre saúde e conexões culturais com ingredientes indígenas. As empresas estão transformando a erva-mate tradicional em bebidas energéticas modernas, oferecendo versões com sabor, adoçadas e prontas para beber em embalagens individuais que atraem consumidores que buscam conveniência. O mercado também está vendo crescimento em outros ingredientes naturais, como a guayusa, demonstrado pela introdução do GURU Guayusa Tropical Punch pela GURU Organic Energy, uma bebida energética à base de plantas inspirada no povo Jivaro do Equador. O crescimento desse segmento reflete uma mudança mais ampla em direção a produtos com rótulo limpo que fornecem energia sem ingredientes artificiais.

Por Canal de Distribuição: Off-Trade Lidera Apesar da Recuperação do On-Trade

O canal off-trade detém uma participação dominante de 77,30% do mercado de bebidas energéticas da América do Sul em 2025. Essa dominância decorre da ampla disponibilidade de produtos em supermercados, hipermercados e lojas de conveniência. O Brasil exemplifica essa tendência por meio de seus formatos de varejo moderno expandidos, proporcionando aos consumidores amplo acesso a bebidas energéticas. As lojas de conveniência e mercearias servem como pontos-chave para compras por impulso, enquanto supermercados e hipermercados atraem consumidores por meio de preços competitivos e promoções. No Brasil, a disponibilidade de opções de pagamento parcelado aumenta o poder de compra nesses canais de varejo, reforçando sua posição de mercado.

O canal on-trade, apesar de sua menor participação de mercado, deve crescer a um CAGR de 2,16% durante 2026-2031, superando as taxas de crescimento gerais do mercado à medida que as atividades sociais se recuperam no período pós-pandemia. Esse segmento inclui bares, restaurantes, clubes e centros de condicionamento físico onde os consumidores bebem bebidas energéticas no local ou as misturam com álcool. As áreas urbanas com vida noturna ativa demonstram crescimento significativo, pois as bebidas energéticas se tornam componentes essenciais das ofertas de coquetéis. O canal se beneficia da crescente preferência dos consumidores por experiências de consumo premium em ambientes sociais, com bebidas energéticas comercializadas como produtos de estilo de vida. Esse reposicionamento permite margens de lucro mais altas e fortalece a presença da marca por meio de marketing baseado em experiências que atrai consumidores mais jovens que veem as escolhas de bebidas como declarações sociais.

Análise Geográfica

O Brasil representa 48,10% do mercado de bebidas energéticas da América do Sul em 2025, apoiado por sua grande população e extensas redes de distribuição. O jovem perfil demográfico do país, particularmente aqueles com idades entre 18 e 34 anos, fornece uma base de consumidores sólida para bebidas energéticas. O crescimento do mercado é ainda aprimorado pela infraestrutura de varejo bem desenvolvida do Brasil, incluindo supermercados, lojas de conveniência e plataformas de comércio eletrônico. A Coca-Cola FEMSA Brasil expandiu sua presença neste mercado oferecendo múltiplas variantes do Monster Energy para atender às diferentes preferências dos consumidores. As parcerias estratégicas da empresa com distribuidores e varejistas locais fortaleceram sua posição de mercado e melhoraram a acessibilidade dos produtos em áreas urbanas e suburbanas.

A Argentina demonstra o maior potencial de crescimento com um CAGR projetado de 3,50% (2026-2031), superando a média regional. O país produziu 986,7 mil toneladas métricas de erva-mate em 2024, de acordo com o Instituto Brasileiro de Geografia e Estatística, tornando-o o maior produtor da América Latina. Esse ingrediente indígena apresenta oportunidades para inovação em bebidas energéticas. No entanto, novas regulamentações voltadas para o consumo de bebidas energéticas entre jovens podem afetar o marketing e o desenvolvimento de produtos.

Chile, Peru, Colômbia e Uruguai apresentam oportunidades de crescimento variadas e arcabouços regulatórios distintos. O Ministério da Saúde do Chile promulgou regulamentações de rotulagem de alimentos que afetam o marketing de bebidas energéticas e o comportamento do consumidor. As empresas nesses mercados estão adaptando suas estratégias para atender à crescente demanda por bebidas mais saudáveis, enquanto cumprem as regulamentações locais e as preferências dos consumidores. A crescente rede de lojas de conveniência da Colômbia está cada vez mais adotando ofertas de cadeia de frio. Enquanto isso, o Uruguai, atuando como um definidor de tendências em políticas, está conduzindo testes de advertência sobre cafeína que poderiam influenciar toda a região.

Cenário Competitivo

O mercado de bebidas energéticas da América do Sul demonstra concentração moderada, apresentando tanto gigantes globais quanto players regionais emergentes, incluindo Red Bull GmbH, Monster Beverage Corp., PepsiCo Inc., AJE Group e Anheuser-Busch InBev. O cenário competitivo continua a evoluir por meio de movimentos estratégicos, como evidenciado pela aquisição do Bang Energy pela Monster em julho de 2023. Por meio de sua parceria com a Monster e suas marcas independentes, Relentless e Powerade Energy, a Coca-Cola possui forte presença nos refrigeradores do varejo organizado, capitalizando em sua força de distribuição de décadas. Enquanto isso, a Ambev, com sua marca Fusion e híbridos únicos de café pronto para beber, criou um nicho de mercado, garantindo acesso a microcomercializadores frequentemente negligenciados por seus concorrentes maiores.

As oportunidades de espaço em branco são particularmente notáveis no segmento natural/orgânico, onde ingredientes regionais como erva-mate e guayusa fornecem vantagens únicas de posicionamento. Empresas como a Guayakí capitalizaram com sucesso nas raízes indígenas sul-americanas da erva-mate, enquanto as variações regulatórias entre países criam requisitos complexos de conformidade que favorecem organizações com fortes capacidades regulatórias. Até o final da década, o setor de bebidas energéticas da América do Sul pode testemunhar uma reorganização de suas tabelas de liderança, impulsionada por estratégias voltadas para o futuro, como integração vertical em plantações de ervas, mapeamento de sabores guiado por IA e rastreamento de lotes por blockchain.

A trajetória de crescimento do mercado é apoiada por economias nacionais emergentes, canais de varejo em modernização e crescente renda da classe média em toda a América do Sul. As empresas estão adaptando suas formulações para abordar as crescentes preocupações com a saúde, focando no teor reduzido de açúcar e em ingredientes naturais, mantendo os benefícios funcionais. Os fabricantes estão alinhando suas marcas com as preferências de consumidores mais jovens e urbanos e aprimorando as estratégias de comunicação para alcançar a crescente população urbana e as comunidades migrantes na região.

Líderes do Setor de Bebidas Energéticas na América do Sul

Red Bull GmbH

Monster Beverage Corp.

PepsiCo Inc.

AJE Group

Anheuser-Busch InBev

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ball Corporation fez parceria com a Acai Motion, uma marca brasileira de bebidas energéticas naturais, para lançar uma lata de bebida certificada pela Iniciativa de Gestão do Alumínio (ASI). Essa colaboração demonstra o compromisso de ambas as empresas com a sustentabilidade e a inovação no setor de bebidas, proporcionando melhor qualidade, rastreabilidade do produto e suporte a uma economia circular.

- Janeiro de 2025: A Ball Brazil fez parceria com a Bebidas Poty, uma empresa de bebidas que produz refrigerantes, sucos e água. As empresas lançaram a bebida energética PUSH em lata com o selo de certificação ASI, demonstrando o compromisso da Ball com práticas de embalagem sustentáveis.

- Janeiro de 2025: A Monster Energy causou impacto no Brasil com a estreia de seu novo sabor Rio Punch. Essa nova oferta combina a essência 'poderosa' da Monster Energy com uma mistura tropical distinta, destacando notas de mamão doce, sorvete de baunilha e groselha preta, todas inspiradas em uma sobremesa querida no Rio de Janeiro.

- Setembro de 2024: A Flying Horse, em um movimento estratégico, revelou seu rebranding no Brasil, ampliando simultaneamente sua presença no mercado. A marca introduziu dois novos sabores: Suco de Manga e uma variante zero açúcar de seu clássico Original. Junto a esses, manteve sua linha apreciada, que inclui Original, Melancia, Tropical e Pitaya.

Escopo do Relatório do Mercado de Bebidas Energéticas na América do Sul

As bebidas energéticas contêm altos níveis de ingredientes estimulantes, tipicamente cafeína, açúcar e suplementos frequentes, como vitaminas ou carnitina, que são comercializados como um produto capaz de melhorar o alerta mental e o desempenho físico.

O mercado é segmentado por tipo de produto, tipo de embalagem, ingrediente, canais de distribuição e país. Por tipo de produto, o mercado é segmentado em bebidas, shots e mixers. Por tipo de embalagem, o mercado é segmentado em garrafas PET/vidro, latas e outros tipos de embalagem. Com base no ingrediente, o mercado é segmentado em convencional e natural/orgânico. Com base nos canais de distribuição, o mercado é segmentado em on-trade e off-trade. O off-trade é ainda subdividido em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em Brasil, Argentina e Restante da América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Bebidas |

| Shots |

| Mixers |

| Garrafas PET/Vidro |

| Latas |

| Outros Tipos de Embalagem |

| Convencional |

| Natural/Orgânico |

| On-Trade | |

| Off-Trade | Lojas de Conveniência/Mercearias |

| Supermercados/Hipermercados | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Brasil |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Produto | Bebidas | |

| Shots | ||

| Mixers | ||

| Por Tipo de Embalagem | Garrafas PET/Vidro | |

| Latas | ||

| Outros Tipos de Embalagem | ||

| Por Ingrediente | Convencional | |

| Natural/Orgânico | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas de Conveniência/Mercearias | |

| Supermercados/Hipermercados | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por País | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de bebidas energéticas na América do Sul?

O mercado vale USD 4,23 bilhões em 2026 e deve atingir USD 4,65 bilhões até 2031 a um CAGR de 1,93%.

Qual país detém a maior participação na região?

O Brasil lidera com uma participação de 48,10%, apoiado por uma população jovem e ampla cobertura de varejo.

Qual segmento está crescendo mais rapidamente por ingrediente?

As formulações naturais/orgânicas devem crescer a um CAGR de 2,74%, impulsionadas pelo interesse em erva-mate e outros botânicos.

Qual é a relevância do crescimento das vendas on-trade?

Os canais on-trade devem expandir a um CAGR de 2,16% à medida que bares, academias e restaurantes se recuperam no período pós-pandemia.

Página atualizada pela última vez em: